Gaceta Parlamentaria, año XXVII, número 6647-II-3, martes 29 de octubre de 2024

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gaceta Parlamentaria, año XXVII, número 6647-II-3, martes 29 de octubre de 2024

Que adiciona un artículo 50 Bis a la Ley de Caminos, Puentes y Autotransporte Federal, suscrita por el diputado Carlos Alberto Puente Salas y legisladores integrantes del Grupo Parlamentario del PVEM

El que suscribe, diputado Carlos Alberto Puente Salas, coordinador del Grupo Parlamentario del Partido Verde Ecologista de México en la LXVI Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración a esta soberanía la presente iniciativa con proyecto de decreto por el que se adiciona el artículo 50 bis a la Ley de Caminos Puentes y Autotransporte Federal, al tenor de la siguiente

Exposición de Motivos

En gran parte de los países desarrollados, la seguridad vial es considerada como un elemento esencial de salud pública y de calidad de vida. En este sentido, contar con leyes viales adecuadas y que estén alineadas con los más altos estándares internacionales no solo constituyen una prioridad nacional, sino una necesidad para salvaguardar a las personas y bienes que hacen uso de las carreteras nacionales.

Conocemos la importancia que tiene el autotransporte de carga para nuestro país, debido a que mediante los camiones de carga se mueven insumos, materias primas y productos terminados para satisfacer la creciente demanda de las industrias y los clientes a lo largo y ancho de nuestro país, puesto que el transporte terrestre se erige como el medio más utilizado para transportar mercancías, por encima del ferroviario y marítimo.

A pesar del aporte del autotransporte de carga para la economía nacional y su importancia para hacernos llegar las mercancías que consumimos día con día, no podemos omitir el peligro que representan estas unidades para las personas que circulan a diario por las arterias terrestres, lo anterior obedece principalmente a que estas unidades exceden frecuentemente las dimensiones y los pesos regulados por la ley, aumentando el peligro por las constantes violaciones a los límites de velocidad y de circulación, quedando la normatividad rebasada por la negligencia tanto de empleadores como de choferes.

Sin lugar a dudas, garantizar la seguridad e integridad de las personas que transitan por las carreteras del país es una de las exigencias más comunes cuando interactuamos con nuestros representados.

Todos hemos visto cada vez con más frecuencia notas periodísticas que reportan la ocurrencia de accidentes de tránsito por las carreteras de nuestro país, esto provocado por tractocamiones doblemente articulados también conocidos como camiones de doble remolque.

Para no ir más lejos, el pasado 26 de octubre se registró un trágico accidente en Zacatecas, donde un autobús de pasajeros impactó contra un tráiler de doble remolque en la carretera federal Aguascalientes-Zacatecas, resultando en la muerte de 19 personas.1

Este tipo de vehículos son muy peligrosos cuando circulan con toda su capacidad de carga, que llega a ser, según lo permitido en México, de hasta 70 toneladas.

Los camiones de doble remolque más grandes llegan a medir 32.5 metros de largo. Ante la magnitud de las unidades de doble remolque, los rebases se hacen imposibles y, quienes lo intentan, se juegan la vida en cada uno de ellos.

El peso es otro aspecto importante a considerar. No es fácil controlar en conjunto 70 toneladas de mercancía con los más de 30 metros que miden las unidades, a una velocidad promedio de 80 kilómetros por hora, se requiere de mucha habilidad, destreza y concentración, así como de caminos prácticamente perfectos y vehículos en las mejores condiciones físicas y mecánicas para poder transitar sin incurrir en accidentes.

Desafortunadamente, el 60 por ciento de los vehículos utilizados para el autotransporte de carga en nuestro país son calificados y considerados como obsoletos, llegando a circular unidades con hasta 20 años de antigüedad.

El Partido Verde es consciente de que la seguridad de las familias mexicanas y la de los operadores de estas unidades es lo más importante. Es por eso que proponemos la presente iniciativa, la cual tiene por objeto prohibir la circulación en vías generales de comunicación de vehículos de autotransporte de carga con dos o más remolques o semirremolques

Consideramos oportuno y necesario prohibir la circulación en carreteras y caminos del territorio nacional a unidades de autotransporte de carga con doble articulación, remolques o semirremolques. México es de los pocos países de la OCDE que aun permite el transporte de estos vehículos, lo cual pone en riesgo la vida de miles de personas que transitan a diario por las carreteras del país; todos hemos visto imágenes dantescas de accidentes en donde este tipo de unidades están involucrados y en donde, lamentablemente, se registra un número importante de víctimas mortales.

Según las estadísticas del Inegi, en México hay 561,000 camiones de carga. Cada año, más de cinco mil personas pierden la vida en accidentes viales, de los cuales más de mil 600 involucran tráileres, especialmente los de doble remolque. Por otro lado, el Instituto Mexicano del Transporte informa que, de aproximadamente 30,000 accidentes al año, el 3 por ciento involucra a tractocamiones con doble remolque, que son responsables del 2.2 por ciento de las muertes y el 1.6 por ciento de las lesiones. Esto significa que estos vehículos ocasionan anualmente al menos tres mil 600 muertes y dejan alrededor de cuatro mil 800 personas lesionadas.2

Entendemos que la permanencia de este tipo de vehículos es un tema económico para las empresas que operan flotas de autotransporte de carga pues el uso de estas unidades les representa un recorte significativo de costos operativos al permitirles trasladar más del doble de toneladas de mercancías en cada recorrido. No obstante, resulta inmoral que sigamos poniendo en riesgo la vida de las personas que transitan por nuestras carreteras solo porque algunos buscan mantener intactas sus ganancias.

Estamos ciertos que para las y los mexicanos ninguna lógica económica puede ponerse por encima de las vidas humanas que año con año cobran los accidentes en donde se involucran las unidades de doble remolque.

Es inadmisible que, buscando la rentabilidad económica y el ahorro monetario, las empresas transportistas pongan en peligro cada año la vida de miles de personas, pues en la discusión del tema se ha llegado a ponderar la pérdida de competitividad y ganancias económicas sobre las vidas y seguridad de los automovilistas, peatones y los mismos choferes.

Es urgente, por lo tanto, que en nuestro país se destierre la concepción de que la seguridad vial es una cuestión que va en contra y que afecta los intereses de las empresas de autotransporte de carga, tenemos que entender que toda medida que tienda a disminuir los accidentes redundará en un beneficio para la sociedad en su conjunto.

La implementación de una prohibición que proponemos no solo salvaría vidas, sino que también mejoraría la percepción del transporte de carga en el país. Al priorizar la seguridad sobre la conveniencia de utilizar camiones de doble remolque, México podría avanzar hacia un sistema de transporte más seguro y eficiente, garantizando la integridad de todos sus ciudadanos.

La adición del artículo 50 Bis a la Ley de Caminos, Puentes y Autotransporte Federal representa una oportunidad histórica para transformar la manera en que entendemos y gestionamos nuestra infraestructura vial. Es un llamado a la acción que busca priorizar la seguridad, la eficiencia y la sostenibilidad en el transporte en México.

Por lo anteriormente expuesto y fundado, pongo a consideración de esta asamblea el siguiente proyecto de

Decreto por el que se adiciona el artículo 50 Bis a la Ley de Caminos, Puentes y Autotransporte Federal

Artículo Único. Se adiciona un artículo 50 Bis a la Ley de Caminos, Puentes y Autotransporte Federal, para quedar como sigue:

Artículo 50 Bis. Está prohibida la circulación en vías generales de comunicación de vehículos de autotransporte de carga con dos o más remolques o semirremolques.

Transitorios

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Véase, Karina Flores, “Ómnibus culpa a doble remolque del accidente en Zacatecas, trailero se da a la fuga”, Debate, 27 de octubre de 2024. Disponible en: https://www.debate.com.mx/estados/Omnibus-culpa-a-doble-remolque-del-ac cidente-en-Zacatecas-trailero-SE-DA-A-LA-FUGA-20241027-0058.html

2 Véase, Francisco Ortiz Pinchetti, “Tráileres asesinos: muertos todos los días”, Sin Embargo, 22 de septiembre de 2023. Disponible en: https://www.sinembargo.mx/22-09-2023/4412725

Palacio Legislativo de San Lázaro, a 29 de octubre de 2024.

Diputado Carlos Alberto Puente Salas (rúbrica)

Que reforma el artículo 272 de la Ley General de Salud, a cargo de la diputada Claudia Sánchez Juárez, del Grupo Parlamentario del PVEM

La que suscribe, diputada Claudia Sánchez Juárez, integrante del Grupo Parlamentario del Partido Verde Ecologista de México en la LXVI Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y los artículos 6, numeral 1, fracción I, y 78 del Reglamento de la Cámara de Diputados, somete a consideración a esta soberanía la presente iniciativa con proyecto de decreto por el que se reforma artículo 272 de la Ley General de Salud, al tenor de la siguiente

Exposición de Motivos

Consideraciones

En la actualidad el Cáncer de mama es el de mayor incidencia a nivel mundial. Según la Organización Mundial de la Salud (OMS), cada año se detectan 2.3 millones de nuevos casos y fallecen 670 mil personas por esta causa y se tienen registros de que los casos se están presentando de manera similar tanto en países desarrollados y en desarrollo, pero la mayoría de las muertes se da con mayor frecuencia en países de bajos ingresos, en donde el diagnóstico se realiza en etapas muy avanzadas de la enfermedad.1

La Organización Panamericana de la Salud (OPS), refiere que en la región de las Américas, el cáncer es la segunda causa más frecuente de morbilidad y mortalidad, después de las enfermedades cardiovasculares, y es una base importante de las desigualdades en salud. Se estima que 4 millones de personas fueron diagnosticadas en 2020 y 1,4 millones murieron por cáncer. Aproximadamente, el 57 por ciento de los nuevos casos de cáncer y el 47 por ciento de las muertes ocurren en personas de 69 años o más jóvenes.

El organismo internacional también señala, que de igual forma las Américas representaron casi una cuarta parte de los nuevos casos de cáncer de mama en 2020. En América Latina y el Caribe, la proporción de mujeres afectadas por la enfermedad antes de los 50 años (32 por ciento) es mucho mayor que en América del Norte (19 por ciento).

De acuerdo a datos de la Organización Mundial de la Salud, el pronóstico después de un diagnóstico de cáncer de mama ha mejorado dramáticamente en los países de altos ingresos, los cuales han tenido una disminución del 40 por ciento en mortalidad por cáncer de mama (estandarizada por edad) entre 1980 y 2020, tras la introducción de programas de detección temprana y protocolos de tratamiento estandarizados. La detección precoz y el acceso a tratamiento efectivo siguen siendo un reto para países con recursos limitados, a pesar de que existen intervenciones probadas y rentables.

A nivel mundial, se estima que hubo 20 millones de nuevos casos de cáncer y 10 millones de muertes por cáncer. La carga del cáncer aumentará aproximadamente en un 60 por ciento durante las próximas dos décadas, lo que afectará aún más a los sistemas de salud, a las personas y a las comunidades. Se prevé que la carga mundial por cáncer aumente a unos 30 millones de nuevos casos para 2040, y el mayor crecimiento se producirá en países de ingresos bajos y medianos.

En la Región de las Américas, si no se toman medidas para prevenir y controlar el cáncer, se prevé que el número de personas que serán diagnosticadas con cáncer aumentará en un 57 por ciento, lo que significa aproximadamente 6,2 millones de personas para 2040.

De acuerdo a la NCD Alliance (por sus siglas en inglés) En las mujeres, el cáncer de mama es el segundo tipo de cáncer más común, existen varios factores que contribuyen a contraerlo, como son: El consumo de tabaco y de alcohol, las dietas y la nutrición poco saludables y los alimentos que consumimos, el sobrepeso y la obesidad , algunas infecciones tienen más probabilidades de provocar cáncer porque los virus pueden producir cambios en las células que pueden volverse cancerosas. Además de estos riesgos modificables, el riesgo de cáncer también está relacionado con la genética y la edad. Otros factores de riesgo modificables están relacionados con el entorno que nos rodea y nuestros lugares de trabajo. Entre ellos se encuentran la contaminación del aire, la exposición a fuentes de radiación de origen humano y la exposición prolongada a las radiaciones ultravioleta del sol y de las camas solares, que también pueden provocar melanomas y neoplasias malignas de la piel.2

Hoy en día, gran parte de la población busca soluciones para reducir las arrugas en el rostro, estimular el crecimiento del cabello, utilizar tintes, minimizar la apariencia de las manchas en la piel y muchas otras necesidades que han dado pie a la comercialización de productos cosméticos, la Ley General de Salud establece textualmente en el artículo 269 que “...se consideran productos cosméticos las sustancias o formulaciones destinadas a ser puestas en contacto con las partes superficiales del cuerpo humano: epidermis, sistema piloso y capilar, uñas, labios y órganos genitales externos, o con los dientes y mucosas bucales con el fin exclusivo o principal de limpiarlos, perfumarlos, ayudar a modificar su aspecto, protegerlos, mantenerlos en buen estado o corregir los olores corporales o atenuar o prevenir deficiencias o alteraciones en el funcionamiento de la piel sana...”.; observamos entonces que para la elaboración de cosméticos se requiere de diversas sustancias, entre las que se encuentran los parabenos y el aluminio.

Los parabenos son, en realidad, varias sustancias químicas distintas con una estructura molecular similar. Varias de ellas son comunes en una amplia gama de productos cosméticos y de cuidado personal: etilparabeno, butilparabeno, isobutilparabeno, isopropilparabeno, metilparabeno y propilparabeno.

El metilparabeno y el propilparabeno son los más comunes. Los parabenos son más comunes en productos de cuidado personal que contienen cantidades significativas de agua, como champús, acondicionadores, lociones y limpiadores y exfoliantes faciales y de ducha, porque desalientan el crecimiento de microbios.

Si bien la Revisión de ingredientes cosméticos recomienda límites de concentración para concentraciones individuales (hasta 0,4 por ciento) y totales de parabenos (hasta 0,8 por ciento) en un solo producto, estas recomendaciones no tienen en cuenta la exposición a parabenos de varios productos por parte de una sola persona.3

Los parabenos se encuentran en casi todas las muestras de orina de adultos estadounidenses, independientemente de su origen étnico, socioeconómico o geográfico.4

En un estudio de biomonitoreo, las adolescentes y las mujeres adultas tenían niveles más altos de metilparabeno y propilparabeno en la orina que los hombres de edades similares.5

Un estudio realizado en el Reino Unido en 2004 detectó rastros de cinco parabenos en los tumores de mama de 19 de las 20 mujeres estudiadas.6

Los parabenos no son solubles en agua y pueden penetrar la piel. Como resultado, la aplicación repetida de un producto o de varios productos que contengan parabenos podría significar una exposición casi continua.7

La ubicuidad de los parabenos en los productos de cuidado personal hace que este sea un escenario razonable.

Los parabenos son potenciales disruptores endocrinos debido a su capacidad para imitar al estrógeno.8

En estudios celulares, se ha descubierto que los parabenos se unen débilmente a los receptores de estrógeno.9

Los estudios demuestran que, en concentraciones suficientes, los parabenos pueden aumentar la proliferación celular en células MCF-7 de cáncer de mama humano, que a menudo se utilizan como una medida sensible de la actividad estrogénica.10

Los parabenos denominados de “cadena larga”11 (butilparabeno y su forma alternativa, isobutilparabeno e isopropilparabeno y propilparabeno) tienen la actividad estrogénica más fuerte entre los productos de uso generalizado en el cuidado personal. Un estudio de la exposición prenatal al isobutilparabeno en ratas demostró un aumento del peso del útero y de la sensibilidad uterina al estrógeno en la descendencia.12

El etilparabeno mostró niveles más bajos de actividad estrogénica y el metilparabeno casi no muestra actividad estrogénica.13

Además de los efectos estrogénicos directos, los parabenos pueden bloquear los andrógenos (por ejemplo, la testosterona)14 e inhibir las enzimas que metabolizan el estrógeno.15

El intercambio de disruptores endocrinos incluye metilparabeno,16 etilparabeno,17 propilparabeno,18 butilparabeno,19 isopropilparabeno,20 como disruptores endocrinos debido a los múltiples efectos endocrinos descritos anteriormente.

La aplicación de productos de cuidado personal que contienen parabenos, especialmente metilparabeno, puede provocar daños inducidos por los rayos UV en las células de la piel y alterar la proliferación celular (tasa de crecimiento celular).21, 22

La aplicación diaria, en particular, puede provocar un aumento de las concentraciones de metilparabeno porque no se metaboliza por completo.23

Los parabenos combinados con otras sustancias químicas estrogénicas pueden influir potencialmente en el desarrollo del melanoma maligno, una forma de cáncer de piel, a través de sus actividades estrogénicas y genotóxicas.24

Vislumbramos que los parabenos son un grupo de productos químicos muy utilizados como conservantes en productos cosméticos y de cuidado personal, tales como desodorantes, geles de ducha y cremas corporales. Se emplean para impedir eficazmente el crecimiento de microorganismos.

La principal preocupación como se puntualizó en líneas precedentes, con respecto al uso de parabenos en cosméticos es el potencial de algunos de ellos para actuar como hormonas en el cuerpo, más concretamente como estrógenos, la hormona sexual femenina. Los parabenos no son solubles en agua y pueden penetrar la piel. Como resultado, la aplicación repetida de un producto o de varios productos que contengan parabenos podría significar una exposición casi continua. La ubicuidad de los parabenos en los productos de cuidado personal hace que este sea un escenario razonable.25

Entre el grupo de los cosméticos también encontramos los tintes convencionales, los que suelen tener ingredientes dañinos para la salud y el medio ambiente. Muchos de ellos además de tener amoniaco y PPD (parafenilendiamina), un colorante sintético que puede causar reacciones alérgicas graves en algunas personas, también contiene resorcinol, amoniaco y parabenos, dos ingredientes que han sido relacionados con trastornos hormonales y otros problemas de salud.

Existen estudios que muestran que otro factor de riesgo, que aumenta las posibilidades de que una persona padezca de cáncer de mama es el uso de antitranspirantes. El uso cotidiano de antitranspirantes es una práctica cotidiana de las personas, y un factor aunque no determinante pero si con probabilidades muy altas de contraer cáncer de mama, sobre todo porque la mayoría de estos productos contienen como sustancia activa “aluminio” y “parabenos”.

Los antitranspirantes trabajan obstruyendo, cerrando y bloqueando los poros que liberan sudor por las axilas. Las axilas son una de desintoxicación del cuerpo (liberando toxinas a través del sudor de la axila).

El aluminio y sus compuestos se encuentran comúnmente en productos cosméticos como desodorantes, antitranspirantes, barras de labios y pasta de dientes, regulados por el Reglamento Europeo de Cosméticos 1223/2009.Jan 24, 2024. En México contamos con el Acuerdo de Sustancias Prohibidas y Restringidas en la elaboración de productos de perfumería y belleza, publicada en el Diario Oficial de la Federación el 5 de mayo de 2010 y que señala las concentraciones de ingredientes que están permitidos o bien, cuáles no pueden utilizarse en la formulación de productos cosméticos.

Dado que el uso más común del aluminio ha sido en desodorantes y antitranspirantes, se ha relacionado con diferentes padecimientos y enfermedades como el cáncer de mama. El Instituto Nacional del Cáncer señaló que los compuestos de aluminio se usan en los antitranspirantes como ingredientes activos. Estos compuestos forman una cubierta temporal de los conductos del sudor que detiene el flujo de sudor hacia la superficie de la piel. Algunos estudios sugieren que los antitranspirantes para la axila que contienen aluminio, los cuales se aplican frecuentemente y se dejan en la piel cerca del seno, pueden ser absorbidos por la piel y tener efectos (hormonales) como el estrógeno26 ya que el estrógeno puede fomentar el crecimiento de células de cáncer de seno, algunos científicos sugieren que los compuestos de aluminio en los antitranspirantes pueden contribuir a la formación del cáncer de seno. Además, se ha sugerido que el aluminio puede tener una actividad directa en el tejido del seno.27

Un estudio publicado en el Diario de Toxicología Aplicada (Journal of Applied Toxicology), demostró que el aluminio en la mayoría de casos es depositado en el tejido mamario e incluso puede ser encontrado en líquido siendo absorbido por el árbol de conductos de los senos. Los investigadores en una muestra realizada determinaron que el nivel medio de aluminio en el líquido aspirado del pezón era significativamente alto en las mujeres afectadas por el cáncer de mama en comparación con los niveles de las mujeres sanas, lo que podría sugerir que los niveles elevados de aluminio toman un papel como de marcador biológico para identificar a las mujeres con mayor riesgo de desarrollar cáncer de mama.

En un estudio publicado en el Diario de Bioquímica Inorgánica (Journal of Inorganic Biochemistry) los investigadores analizaron muestras de numerosas pacientes con cáncer de mama que habían sido sometidos a una mastectomía en el hospital de Wythenshawe, Manchester. Los investigadores hallaron en los tejidos mamarios elevados niveles de aluminio, sustancia que compone el 90 por ciento de los agentes antitranspirantes de la mayoría de los desodorantes que tratan de evitar la sudoración. Las mujeres que utilizaron antitranspirantes tenían depósitos de aluminio en el tejido mamario exterior. Las concentraciones de aluminio fueron más altas en el tejido más cercano a la axila que en el seno central.

No es algo común que haya aluminio en el cuerpo humano,28 señal muy clara de que el metal estaba siendo absorbido de los antitranspirantes en roll-on y spray. El aluminio normalmente sólo se encuentra en los antitranspirantes. Las sales de aluminio pueden representar el 25 por ciento del volumen de algunos antitranspirantes y una revisión de las fuentes más comunes de exposición al aluminio para los seres humanos encontró que el uso de antitranspirantes puede aumentar significativamente la cantidad de aluminio absorbida por el cuerpo. De acuerdo con la revisión, después de una sola aplicación de antitranspirante, cerca del 0.12 por ciento de aluminio podría ser absorbido.

Algunos otros estudios han sido enfocados en los parabenos, los cuales son preservativos que se usan en algunos desodorantes y antitranspirantes que, se ha demostrado, imitan la actividad del estrógeno en las células del cuerpo y estos en estrógenos en altas cantidades pueden desarrollar células cancerígenas.

Una investigación publicada en el Diario de Toxicología Aplicada (Journal of Applied Toxicology) observo el lugar donde los tumores de mama estaban apareciendo, y determinó que la mayor concentración de parabenos tomo lugar en los cuadrantes superiores del seno y la zona axilar, lugar donde comúnmente son aplicados los antitranspirantes.

También se descubrió que uno o más ésteres de parabenos en 99 por ciento de las 160 muestras de tejido obtenidas de 40 mastectomías. En el 60 por ciento de las muestras, estuvieron presentes los cinco ésteres de parabenos. No hubo correlación entre las concentraciones de parabenos y la edad, duración de la lactancia materna, la ubicación del tumor, o el contenido tumoral del receptor de estrógeno. Lo que nos indica que los parabenos, se pueden bioacumular en el tejido mamario.

Los investigadores Philip Harvey and David Everett titulares de Biología Molecular en la Universidad de Reading, Gran Bretaña (Molecular Biology at the University of Reading, UK); encontraron que los estrógenos, ya sean sintéticos o naturales, son un factor de riesgo primario para el cáncer de mama. Aproximadamente 20 diferentes estudios han demostrado que los parabenos tienen actividad estrogénica, lo que los hace relevantes cuando se trata de cáncer sensible al estrógeno. Por ejemplo, el metilparabeno promueve el ciclo celular y hace que las células humanas de mama sean más resistentes a la apoptosis, que, según los autores pueden proporcionar las bases moleculares para la proliferación del tumor maligno. El propilparabeno y el butilparabeno causan daños detectables en el ADN.

Harvey y Everett señalan que la hipótesis de que las sustancias químicas en productos de cuidado personal podrían ser perjudiciales para su salud y que contribuyen al cáncer de mama tiene una base en dos observaciones claves:

Las tasas de cáncer de mama han aumentado en las últimas décadas, lo que se correlaciona con los factores de estilo de vida que han causado un cambio significativo durante ese mismo tiempo, tal es el caso de la alimentación, la obesidad, y el uso de productos para el cuidado personal que contienen químicos que son factores de riesgo que aumentan las posibilidades para contraer cáncer de mama.

Los tumores están desproporcionadamente ubicados en el cuadrante superior externo, y se pueden encontrar más tumores en el lado izquierdo mamario que en lado derecho mamario, lo que sugiere que puede estar relacionado con los productos aplicados tópicamente en esas áreas (la mayoría de las personas son diestras, eso les permite aplicar una cantidad mayor en la axila izquierda que en la derecha).

Los anteriores argumentos, nos llevan a concluir que debemos fortalecer las acciones de promoción de la salud, prevención de enfermedades, control de riesgos sanitarios, la cultura de la salud y la detección y tratamiento oportunos, los cuales estén orientados a reducir y eliminar el impacto que tienen estos padecimientos, lo que nos lleva a retomar el cuarto párrafo del artículo 4 de nuestra Constitución Política de los Estados Unidos Mexicanos, que a la letra dice: “...Toda Persona tiene derecho a la protección de la salud. La Ley definirá las bases y modalidades para el acceso a los servicios de salud y establecerá la concurrencia de la Federación y las entidades federativas en materia de salubridad general...”; el pasado sábado 19 de octubre de la presente anualidad, se celebró el Día Mundial de la lucha contra el cáncer de mama, lo que nos recordó que durante 2022, según datos de Inegi, la incidencia de casos nuevos fue de 23 mil 790 entre la población de 20 años y más. De acuerdo con GNP Seguros, el año pasado atendió más de 2 mil 200 reportes, 12.8 por ciento más respecto a 2022 y la empresa pagó más de 657 millones de pesos, con un costo promedio de 297 mil pesos por caso. Además, en su cartera de seguros de Gastos Medico Mayores Individual, entre 2019 y el primer semestre de 2024 ha atendido más de 11 mil 600 casos de cáncer de mama, por los cuales ha pagado un monto total de 2 mil 600 millones de pesos, con un promedio anual de más de 443 millones. La Asociación Mexicana de Instituciones de Seguros (AMIS) nos dice que un tratamiento de cáncer de mama cuesta en promedio $145,400 pesos por año. Ahora, esto es un promedio, porque el IMSS calcula que tratarse con ellos tiene un valor de entre $100,000 pesos y $200,000 pesos al año, mientras que en un hospital privado puede costar $350,000 pesos anuales, de igual forma se deben tomar en cuenta los factores alrededor del costo del tratamiento de cáncer de mama no sólo depende dónde se trate, sino la etapa en la que sea descubierto el cáncer, por ejemplo, es un factor muy relevante: un cáncer detectado en etapa IV es cuatro veces más caro que uno detectado en etapa.29

El diagnóstico en etapas avanzadas señala una demanda de atención tardía, así como problemas en la calidad y oportunidad del diagnóstico y tratamiento del cáncer de mama con síntomas clínicos. Por otro lado, el elevado porcentaje de casos no clasificables evidencia la fragmentación de los servicios de salud y la falta de coordinación adecuada entre los diferentes niveles de atención, lo cual establece la imperativa necesidad de reforzar el diagnóstico temprano a través de la capacitación del personal de salud de primer y segundo niveles y la organización de servicios especializados dedicados al diagnóstico oportuno de la enfermedad mamaria.

En razón de los datos señalados es por lo que se propone a esta H. Asamblea la presente iniciativa a efecto de que a manera de prevención los empresarios coloquen etiquetas a los productos denominados cosméticos, que contengan “leyendas precautorias” , asociadas a ingredientes que conforme a las disposiciones que emita la Secretaría representen riesgos a la salud, las que deberán estar escritas en idioma español, incluyendo principalmente el nombre de las sustancias, que se expusieron como son los parabenos y el aluminio, haciendo alusión a que el producto contiene “aluminio y parabenos y puede ser causante de cáncer de mama” , con las referidas etiquetas la población tendría la capacidad para discernir entre los productos que existen en el mercado, con la finalidad de elegir el que sea mejor para su salud.

Es evidente que en este gobierno es una preocupación de salud pública la prevención de enfermedades, ejemplo de ello es el uso de los sellos en los empaques de los alimentos a efecto de disminuir la obesidad, la diabetes y las enfermedades cardiovasculares entre otras, al concientizar a la población ésta cuenta con elementos para elegir lo que es mejor para su salud.

De igual forma, existe un comunicado de la Secretaria de Salud de fecha 19 de mayo de 2024, en el que señala que el Diario Oficial de la Federación (DOF) publicó el 17 de mayo de 2024 un acuerdo por el que se da a conocer la serie de leyendas, imágenes, pictogramas, mensajes sanitarios e información que deberá figurar en todos los paquetes de productos de tabaco y en todo el empaquetado y etiquetado externo, que aplica desde el 1º de septiembre de este año y hasta el 30 de junio de 2026.30 Las leyendas señalan las sustancias venenosas que contienen los productos de tabaco y que son causa de cáncer de pulmón, estómago, páncreas y útero, así como daño cardiovascular, y que provocan la muerte de 20 mil personas por enfermedades cardiacas y cuatro mil por accidentes cerebrovasculares. Asimismo, advierten que el consumo de cigarrillos acorta la vida de personas fumadoras, quienes son más propensas a desarrollar enfermedad grave por COVID-19, con alto riesgo de perder la vida.

En todos los casos la prevención no sólo evita enfermedades en la población, sino también ahorra recursos al Estado toda vez que las erogaciones son menores en la prevención y/o en el nivel primario. En la iniciativa que se plantea el gasto en el etiquetado de productos cosméticos sería menor al gasto que se pudiera generar al atender múltiples casos por cáncer de mama, lo cual establece la imperativa necesidad de disminuir los casos por cáncer de mama, disminuyendo el uso de cosméticos con aluminio y parabenos, obligando incluso a la industria de cosméticos a evitar el uso de dichas sustancias.

Para efecto de analizar la presente iniciativa, expongo el siguiente cuadro comparativo:

Por lo expuesto, me permito someter a la consideración de esta Soberanía el siguiente proyecto de

Decreto por el que se reforma el artículo 272 de la Ley General de Salud

Artículo Único. Se reforma el artículo 272 de la Ley General de Salud, para quedar como sigue:

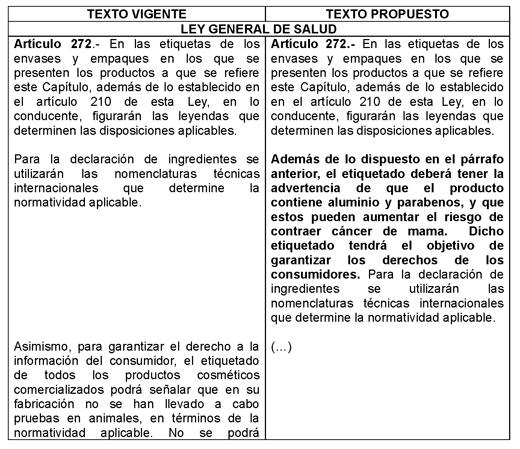

Artículo 272. En las etiquetas de los envases y empaques en los que se presenten los productos a que se refiere este Capítulo, además de lo establecido en el artículo 210 de esta Ley, en lo conducente, figurarán las leyendas que determinen las disposiciones aplicables.

Además de lo dispuesto en el párrafo anterior, el etiquetado deberá tener la advertencia de que el producto contiene aluminio y parabenos, y que estos pueden aumentar el riesgo de contraer cáncer de mama. Dicho etiquetado tendrá el objetivo de garantizar los derechos de los consumidores. Para la declaración de ingredientes se utilizarán las nomenclaturas técnicas internacionales que determine la normatividad aplicable.

(...)

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. La Comisión Federal para la Protección contra Riesgos Sanitarios y el Comité Consultivo Nacional de Normalización de Regulación y Fomento Sanitario contarán con un plazo de 180 días posteriores a la publicación del presente decreto para armonizar la NOM-141-SSA1/SCFI-2012 con lo dispuesto en el mismo.

Tercero. La Secretaría de Salud contará con un plazo de 180 días posteriores a la publicación del presente decreto para actualizar en concordancia con lo dispuesto en éste el Acuerdo por el que se determinan las sustancias prohibidas y restringidas en la elaboración de productos de perfumería y belleza publicado el 6 de mayo del año 2010 en el Diario Oficial de la Federación.

Notas

1 https://www.who.int/es/news-room/fact-sheets/detail/cancer

2 https://ncdalliance.org/

3 Cosmetic Ingredient Review. Informe final modificado sobre la evaluación de la seguridad del metilparabeno, etilparabeno, propilparabeno, isopropilparabeno, butilparabeno, isobutilparabeno y benciparabeno utilizados en productos cosméticos. International Journal of Toxicology, vol. 27, núm. 4, págs. 1-82, 2008. Disponible en línea: http://www.cir-safety.org/sites/default/files/paraben_build.pdf . Consultado el 21 de abril de 2022.

4 Ye X., et al., Parabenos como biomarcadores urinarios de exposición en humanos. Environmental Health Perspectives, vol. 114, págs. 1843-1846, 2006.

5 Calafat AM., et al., Concentraciones urinarias de cuatro parabenos en la población estadounidense: NHANES 2005-2006. Environ Health Persp, vol. 118, núm. 5, págs. 679-685, 2010.

6 Darbre PD, et al., Concentraciones de parabenos en tumores de mama humanos. Journal of Applied Toxicology, vol. 24, págs. 5-13, 2004.

7 Prusakiewicz JJ., et al., Los parabenos inhiben la actividad de la sulfotransferasa de estrógeno en la piel humana: posible vínculo con los efectos estrogénicos de los parabenos. Toxicología, vol. 232, págs. 248-56, 2007.

8 Darbre PD., et al., Ésteres de parabenos: revisión de estudios recientes sobre toxicidad endocrina, absorción, esterasa y exposición humana, y análisis de los posibles riesgos para la salud humana. Journal of Applied Toxicology, 2008.

9 Prusakiewicz JJ., et al., Los parabenos inhiben la actividad de la sulfotransferasa de estrógeno en la piel humana: posible vínculo con los efectos estrogénicos de los parabenos. Toxicología, vol. 232, págs. 248-56, 2007.

10 Darbre PD., et al., Ésteres de parabenos: revisión de estudios recientes sobre toxicidad endocrina, absorción, esterasa y exposición humana, y análisis de los posibles riesgos para la salud humana. Journal of Applied Toxicology, 2008.

11 Oishi S., Efectos del butilparabeno en el sistema reproductor masculino de ratas. Toxicología y salud industrial, vol. 17, págs. 31-9, 2001.

12 Kawaguchi M., et al., La exposición materna a isobutilparabeno disminuyó el nivel plasmático de corticosterona en las madres y la sensibilidad al estrógeno en las crías hembras de ratas. J. Vet. Med. Sci., vol. 71, núm. 8, págs. 1027-33, 2009.

13 Oishi S., Efectos del butilparabeno en el sistema reproductor masculino de ratas. Toxicología y salud industrial, vol. 17, págs. 31-9, 2001.

14 Darbre PD., et al., Ésteres de parabenos: revisión de estudios recientes sobre toxicidad endocrina, absorción, esterasa y exposición humana, y análisis de los posibles riesgos para la salud humana. Journal of Applied Toxicology, 2008.

15 Prusakiewicz JJ., et al., Los parabenos inhiben la actividad de la sulfotransferasa de estrógeno en la piel humana: posible vínculo con los efectos estrogénicos de los parabenos. Toxicología, vol. 232, págs. 248-56, 2007.

16 The Endocrine Disruption Exchange (TEDX). Metilparabeno. Disponible en línea: http://endocrinedisruption.org/popup-chemical-details?chemid=667 . Consultado el 21 de abril de 2022.

17 The Endocrine Disruption Exchange (TEDX). Propilparabeno. Disponible en línea: http://endocrinedisruption.org/popup-chemical-details?chemid=795 . Consultado el 21 de abril de 2022.

18 The Endocrine Disruption Exchange (TEDX). Butilparabeno. Disponible en línea: http://endocrinedisruption.org/popup-chemical-details?chemid=441 . Consultado el 21 de abril de 2022.

19 The Endocrine Disruption Exchange (TEDX). Isobutilparabeno. Disponible en línea: http://endocrinedisruption.org/popup-chemical-details?chemid=915 . Consultado el 21 de abril de 2022.

20 Darbre PD., et al., Ésteres de parabenos: revisión de estudios recientes de toxicidad endocrina, absorción, esterasa y exposición humana, y discusión de los posibles riesgos para la salud humana. Journal of Applied Toxicology, 2008.

21-22 Ishiwatari S., et al., Efectos del metilparabeno en los queratinocitos de la piel. J. Appl. Toxicol, vol. 27, págs 1-9, 2007.

23 Ishiwatari S., et al., Efectos del metilparabeno en los queratinocitos de la piel. J. Appl. Toxicol, vol 27, págs 1-9, 2007.

24 Darbre PD., et al., Ésteres de parabenos: revisión de estudios recientes de toxicidad endocrina, absorción, esterasa y exposición humana, y discusión de los posibles riesgos para la salud humana. Journal of Applied Toxicology, 2008.

25 https://ec.europa.eu/health/scientific_committees/docs/citizens_paraben s_es.pdf

26 Willhite CC, Karyakina NA, Yokel RA, et al. Systematic review of potential health risks posed by pharmaceutical, occupational and consumer exposures to metallic and nanoscale aluminum, aluminum oxides, aluminum hydroxide and its soluble salts. Critical Reviews in Toxicology 2014; 44 Suppl 4:1-80. [PubMed Abstract]

27 Darbre PD, Mannello F, Exley C. Aluminium and breast cancer: Sources of exposure, tissue measurements and mechanisms of toxicological actions on breast biology. Journal of Inorganic Biochemistry 2013; 128:257-261. [PubMed Abstract]

28 Exley C, Charles LM, Barr L, Martin C, Polwart A, Darbre PD. Aluminium in human breast tissue. J Inorg Biochem. Jun 2012.

29Toche, Nelly. “Los costos siguen siendo un lastre en la lucha contra el cáncer de mama”. El Economista (17 de octubre de 2022). Disponible en: https://www.eleconomista.com.mx/arteseideas/Los-costos-siguen-siendo-un -lastre-en-la-lucha-contra-el-cancer-de-mama-20221017-0136.html

30 https://bit.ly/3UPaZ0u

Dado en el Palacio Legislativo de San Lázaro, a 29 de octubre de 2024.

Diputada Claudia Sánchez Juárez (rúbrica)

Que reforma los artículos 200 de la Ley de Instituciones de Seguros y de Fianzas y 34 de la Ley sobre el Contrato de Seguro, en materia de seguro de gastos médicos mayores, a cargo de la diputada Nayeli Arlen Fernández Cruz, del Grupo Parlamentario del PVEM

La que suscribe, diputada Nayeli Arlen Fernández Cruz, del Grupo Parlamentario del Partido Verde Ecologista de México en la LXVI Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, numeral 1, fracción I; 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea iniciativa con proyecto de decreto que adiciona los incisos c), d) y e) a la fracción VI del artículo 200 de la Ley de Instituciones de Seguros y de Fianzas y el artículo 34 Bis a la Ley sobre el Contrato de Seguro, al tenor de la siguiente

Exposición de Motivos

En México, desde finales de 2018 se han tomado acciones para garantizar el acceso a la salud. Con dicha labor se ha logrado aumentar el número de mexicanas y mexicanos que cuentan con dicho derecho, sin embargo, aún hay un camino por recorrer para lograr el cien por ciento de cobertura. Al respecto, las personas adultas mayores muestran un rezago en cuanto el acceso a este derecho. De acuerdo con el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval), el 20 por ciento de este grupo vulnerable, es decir, 2.99 millones de personas,1 aún se ve en dificultades para acceder a la salud. La última cifra nos obliga redoblar esfuerzos, puesto que los mexicanos, al ir envejeciendo, ven disminuidos sus ingresos, lo que agrava el hecho de que sus probabilidades de adquirir alguna enfermedad aumentan.

En tal tenor, la situación se agrava para aquellas personas a las que se les vuelve imposible pagar un seguro de gastos médicos por llegar a cierta a edad, aun cuando éstas se han esforzado toda su vida como parte de la base trabajadora mexicana para pagar alguno durante su etapa de vida productiva.

Esta situación es injusta para un grupo etario que contribuyó a la construcción de un mejor país, así como al desarrollo de las empresas aseguradoras, aportando ingresos para que estas últimas pudieran crecer en México y ampliar los servicios ofrecidos.

Por ello, resulta de vital relevancia generar políticas para evitar dicha situación. En específico, para evitar que el adulto mayor se quede sin el acceso al seguro médico que pagó toda su vida.

Para reflejar el contexto actual, basta consultar el simulador de gastos médicos mayores de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef). De acuerdo con éste, un seguro para una persona de 60 años, considerando un coaseguro de 10 por ciento y un deducible de 7 mil a 10 mil pesos, cuesta en promedio 54 mil 982.78 pesos al año (prima).2 En comparación, el promedio de ingresos de las personas de 60 años y más según la Encuesta Nacional de Ingreso y Gastos en los Hogares (2022), es de 35 mil 62 pesos trimestralmente. Por lo tanto, un adulto mayor necesita 4.7 meses de su ingreso para poder adquirir un seguro de gastos médicos.

Cabe señalar que lo anterior no considera si el adulto mayor tiene a su cargo otras responsabilidades, como la manutención de nietos o si en el hogar de dicho adulto se encuentran otros miembros que también necesiten de un seguro de gastos médicos.

Asimismo, la presión que ejerce el costo de las enfermedades apoya la idea de contar con un seguro de gastos médicos, particularmente para los adultos mayores, los cuales tienen mayores probabilidades de enfermarse dado el deterioro natural que presentan. Según datos de la Asociación Mexicana de Instituciones de Seguros (AMIS), el costo medio nacional por siniestro con datos al 2022 era de 129 mil 113 pesos.3 Considerando los ingresos de los adultos mayores expuestos arriba, ello significa que dicho grupo de edad necesita 11.04 meses de ingresos para poder pagar un siniestro médico. Costo que, si bien ha sido cubierto por las instituciones de carácter público creadas por la pasada administración, puede absorberse por este tipo de seguros.

Cabe señalar que la correlación negativa entre ingresos y riesgos expuesta se puede explicar en términos de la teoría del Ciclo de Vida Económico (CVE). Como lo señala la Comisión Nacional de Población (Conapo), dicha teoría se utiliza en la definición del grado de dependencia económica de un individuo, que es determinado por los patrones de ingreso y consumo a lo largo de su vida.4 Si en dicha teoría se considera la necesidad de seguros médicos, el consumo tenderá a aumentar como reflejo del aumento del costo de la prima.

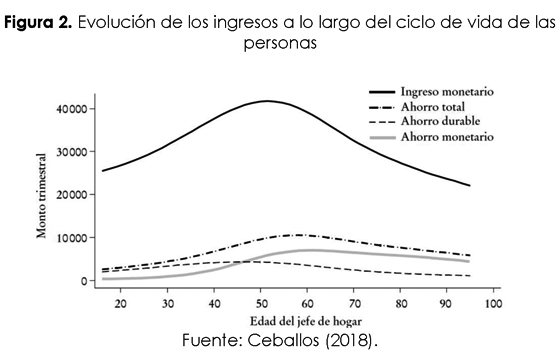

La caída del ingreso en el ciclo de vida se puede observar en la Figura 2, en la cual se refleja la U invertida del ingreso.5 Como se puede ver, para el caso mexicano, según estimaciones de Ceballos, el ingreso de los hogares se incrementa casi 70 por ciento entre los 18 años y el máximo alcanzado, alrededor de los 52 años del jefe de hogar. Después de dicho punto el ingreso tiende a caer, tal como la teoría del CVE lo predice.

De esta forma, a pesar de que con el paso del tiempo en el ciclo de vida el consumo en ciertos bienes tiende a disminuir, así como los gastos asociados al hogar ante la disminución de éste, los cuidados de la salud elevan los costos de vida de las personas adultas mayores.

En tal tenor, el problema acerca de que los adultos mayores tienden a quedarse sin su seguro de gastos médicos incluso si lo hicieron en su etapa productiva, vulnera incluso más a un grupo de la población que requiere de cuidados especiales, más allá de la afiliación a alguna institución pública de salud.6 Por ende, los beneficios de seguros de gastos médicos toman una mayor relevancia ante la particularidad de las enfermedades a las que se enfrentan los adultos mayores.

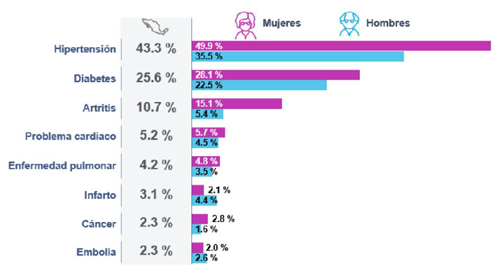

Efectivamente, como se puede ver en la Figura 3, según la última encuesta nacional sobre salud y envejecimiento en México (2021), 43.3 por ciento de las personas de 53 años o más padecían de hipertensión y 25 por ciento diabetes, lo cual se traduce en la necesidad de tratamientos específicos para tal grupo de la población, además de las enfermedades no crónicas que puedan enfrentar.7

Lo anterior se refuerza si se toma en cuenta que 56.4 por ciento de los adultos de 53 años y más señalaban tener una salud regular, mientras que sólo 7.2 por ciento declaraba tener una salud muy buena según la misma encuesta del Instituto Nacional de Estadística y Geografía (Inegi). Por ende, las personas adultas mayores requieren de todas las opciones para lograr su atención específica.

De esta manera, si bien es cierto que el Estado debe de ser el rector en la provisión del servicio de salud de los mexicanos, el sector privado puede servir de apoyo, más si se ha beneficiado de los esfuerzos de la base trabajadora mexicana que ha contratado servicios de gastos médicos.

Por ende, el problema planteado compete también a las empresas dedicadas a la materia, más si se consideran las causas multifactoriales del problema y los beneficios que se alcanzarían de aliviarlo. Es la magnitud de la situación indeseable lo que motiva a la búsqueda de su solución.

Lo previo es considerado como un problema público relevante dado que la dificultad de los adultos mayores para pagar un seguro de gastos médicos significa un impacto a la subsistencia de tal grupo de edad.

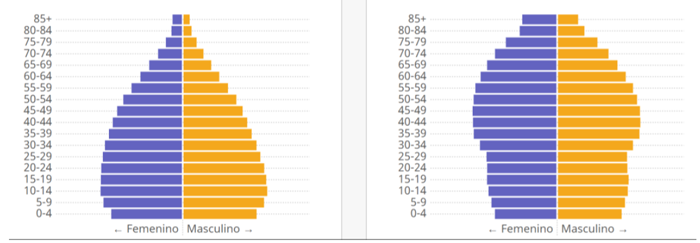

Además, como se puede observar en la Figura 4, se espera que para 2050 la estructura de la población cambie de tal manera que haya más personas de 60 a 64 años que de 25 a 29.8 Ello significa que en las próximas décadas la población irá envejeciendo de tal manera que se necesitará mayor financiamiento para seguros de gastos médicos y otros rubros como pensiones.

Por ello, se debe crear un plan de acción que permita prever tal cambio en la estructura de la población y que fortalezca el sistema de seguros de gastos médicos, de tal manera que el envejecimiento de la población no involucre presiones fiscales por los gastos relacionados con la salud de los adultos mayores y que sea justo con quienes pagaron a lo largo de su vida un seguro de gastos médicos.

En tal tenor, la presente exposición de motivos advierte de la necesidad de aliviar la situación indeseable, puesto que su combate en el presente, ante un escenario como el previsto para 2050, puede aminorar problemas futuros relacionados con el sistema de salud e impactos a las finanzas públicas.

Además, resolver el problema antes expuesto beneficia a las personas cuidadoras, en especial a las mujeres, en quienes recaen principalmente las tareas de cuidados, siendo que del total de personas de 15 años y más cuidadoras en el país, 75.1 por ciento eran mujeres y 24.9 por ciento, hombres, según la última Encuesta Nacional para el Sistema de Cuidados (2022).9 Específicamente, las principales cuidadoras de la población adulta mayor son mujeres en 67.3 por ciento de los casos.

Si bien es cierto que los seguros de gastos médicos no incluyen precisamente la tarea de cuidados, ante alguna emergencia sí pueden brindar apoyo médico que mitigue las consecuencias negativas posteriores al siniestro, evitando con ello secuelas que deriven en la necesidad de recibir cuidados por parte de un familiar.

Lo anterior también evitaría que los familiares de los adultos mayores tengan que realizar trabajos no remunerados, lo que dificulta su acceso al mercado laboral, así como los ingresos propios. Es pues la dificultad para pagar seguros de gastos médicos un tema que tiene impactos más allá del propio adulto mayor.

De este modo, con la información contenida en la Figura 2 y los datos de los costos médicos se demuestra que existe una dificultad real para pagar los seguros médicos por parte de la población adulta mayor, y recalcando que no se consideran sus esfuerzos por pagar un seguro de gastos médicos en la edad laboral. En tal contexto, si bien a partir de las acciones tomadas en los últimos años la población adulta mayor se encuentra más protegida por parte del sector público, es preciso tomar cualquier acción que mejore el acceso a la salud.

Otro factor a considerar es el alivio que esta medida daría al sistema de salud público, ya que coadyuvaría a las acciones que se han tomado en años recientes para abrir este derecho a toda la población, en especial para cubrir a quienes trabajan en la informalidad. Al respecto, en la Figura 5 se puede observar que, si bien es cierto que la informalidad ha pasado de 55 por ciento en el 2008 a 51 por ciento en 2023 debido a las políticas implementadas, todavía representa a una gran proporción de la población que en la edad de retiro presionará al sistema de salud del gobierno.

Además, en términos generales, el sistema de salud mexicano presenta una dualidad: por un lado, el Instituto Mexicano del Seguro Social (IMSS) y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) atienden a trabajadores formales del sector privado y público, mientras que el IMSS-Bienestar atiende a las personas sin seguridad social. En tal contexto, el sector privado coadyuva en atender a parte de ambos sectores con capacidad para pagar.

En este contexto, si bien se reconoce el importante avance alcanzado en años recientes con el IMSS-Bienestar y la gratuidad de la atención médica y su extensión a todas las atenciones de tercer nivel que brindan los institutos nacionales de salud y hospitales federales de referencia nacional y hospitales regionales de alta especialidad, aún hay estados que no firman los convenios necesarios para que llegue a todas las personas, lo que hace necesario el trabajo coordinado con el sector privado.10

Paralelamente, derivado la pobre atención al problema de acceso a la salud por administraciones anteriores a 2018, aún queda trabajo por realizar para cubrir la demanda. En dicho contexto, se hace necesario plantear alternativas de política pública enfocadas en beneficiar a los sectores más vulnerables, como el de las personas adultas mayores.

En un ejercicio de derecho comparado, se puede apreciar que en otros países han instaurado modelos de salud que intentan solucionar el problema de acceso a la salud a través del esfuerzo conjunto del sector público y los seguros de gastos médicos. Para el caso de Alemania, existe un seguro médico obligatorio en donde las cotizaciones se rigen por los recursos económicos de los afiliados, mientras que las prestaciones sanitarias son las mismas para todos.11 Por su parte, los déficits se compensan mediante la recaudación fiscal, mientras que el seguro médico privado sólo está disponible a partir de cierto nivel de ingresos.12

Lo anterior refleja un sistema de salud equitativo basado en la progresividad del ingreso. Ello atiende indirectamente el problema de la caída en los ingresos de los adultos mayores en contraposición con las necesidades de mayor financiamiento de gastos médicos. De este modo, la reducción de los ingresos en la edad adulta de los alemanes no implica una pérdida en el acceso a los servicios de salud.

Otro ejemplo es el de Singapur, donde se obliga a sus ciudadanos a destinar un porcentaje de sus ganancias (20 por ciento) a ahorrar para el futuro, hasta los 55 años.13 Este dinero, más 17 por ciento pagado por las empresas, se destina a distintos fondos: vivienda, seguro por muerte o incapacidad y otro para pagar los gastos de salud, llamado Medisave Account (entre 7 y 9 por ciento del sueldo total).

Tal medida reduce la carga que soportan los adultos mayores, puesto que no los incorpora en la obligatoriedad. En tal contexto, la fuerza productiva es la que financia el costo de salud de los más longevos. Lo anterior, es conveniente para los más jóvenes puesto que cuando éstos llegan a la edad adulta mayor se benefician de la medida.

El sistema de salud holandés también incorpora una posibilidad de ahorro de una cantidad de dinero para los consumidores que no hagan uso del sistema sanitario.14 Ello permite beneficiar a quienes no incurren en riesgo moral. Para evitar la selección de riesgos, el modelo estableció un sistema de reembolsos a las compañías aseguradoras que incorpora compensaciones por el riesgo asumido en la atención a los individuos, a través de un Fondo de Compensación que se financia con la cotización de 6.5 por ciento.15

Un punto relevante a considerar se basa en que los sistemas de salud de Alemania y Singapur tienen gran enfoque en el sector público. Es decir, el sector privado sólo se presenta como una opción alterna si se quiere complementar al seguro médico obtenido.

Para el caso mexicano, con los retos que enfrenta en la materia relacionados con los altos costos de los seguros conforme la edad avanza, menores ingresos con el ciclo de vida y condiciones de informalidad durante la edad productiva, la fusión del sistema de salud público y privado para brindar seguros médicos se complica y afectaría al sector asegurador y a quienes utilizan sus servicios. Por lo tanto, más allá de una transferencia de política al pie de la letra de casos exitosos, se debe tomar en cuenta el contexto económico, social y legal nacional, pero partiendo de la idea base del éxito de otros países.

De esta forma, para el caso mexicano se identifica que los adultos mayores tienden a quedarse sin cobertura en los seguros de gastos médicos incluso cuando pagaron a lo largo de toda su vida uno. Ello produce una situación no sólo indeseable, sino injusta desde cualquier arista de la que se quiera observar el fenómeno.

Por tal motivo, para aliviar el problema, las empresas aseguradoras deberán crear un “fondo de ciclo de vida” , que se nutra de los intereses que generen las primas en el tiempo. Dicho fondo deberá destinarse para que los adultos mayores de 60 años, edad en la que los ingresos ya muestran una clara caída, vean una disminución en las primas de los seguros de gastos médicos.

La disminución en la prima se deberá generar con base en los años cotizados de las personas en la institución financiera. De esta forma, se evitará el aumento de los costos de los seguros de gastos médicos, sopesando así la caída de los ingresos de las personas conforme el ciclo de vida avanza. Además, con la propuesta se recompensa a aquellos que durante su vida laboral pagaron un seguro de gastos médicos.

Es decir, que la llegada de los 60 años no implicará un aumento en las primas de los seguros de gastos médicos sino, por el contrario, una disminución en ellas. Ello compensará el decrecimiento en los ingresos de los adultos mayores, lo que permitirá que las personas adultas mayores tengan una mayor probabilidad de acceder a los seguros.

También, se identifica que una de las variables en los seguros de gastos médicos que reflejan la problemática planteada es la inflación médica, es decir, el incremento en el costo de los servicios de salud y hospitalarios y en el uso de nuevas tecnologías, principalmente. Si bien es cierto que no es la única variable de la que dependen los ajustes a la prima de seguros, si tiene un impacto en el aumento de ellas, sobre todo en las personas adultas mayores, por lo que dificulta que sigan pagando.

Como se puede ver, la inflación médica condensa el incremento en el costo a medida que se envejece sin tomar en cuenta la disminución del ingreso de los adultos mayores ni las condiciones de informalidad de los potenciales demandantes de seguros de gastos médicos. Específicamente, en 2023 la inflación general se ubicó en 4.66 por ciento, mientras que la inflación médica generó que los costos de las pólizas de seguros incrementaran entre 11 y 13 por ciento.16 Lo anterior refleja que la inflación médica es de entre 2.36 y 2.78 veces mayor que la inflación general.

Por ello, se propone que los costos de las primas para personas de más de 60 años sólo tomen en cuenta para su cálculo la inflación general y no la inflación médica. Considerando la inflación del último año (2023) y la inflación médica se podría tener una disminución del costo de las primas de seguros de gastos médicos para la población objetivo con la propuesta planteada.

Un problema al margen de lo anterior es el relacionado con la exclusión de las personas adultas mayores por cuestiones de edad. Es decir, el mercado de seguros podría ser discrecional a la hora de renovar los contratos, imponiéndoles cargas administrativas que limiten su posibilidad de acceso a un seguro de gastos médicos. Incluso, sin alguna explicación se les puede llegar a negar la renovación de los seguros.

De esta manera, el presente decreto atiende tal situación, proponiendo que se incorpore en la Ley de Instituciones de Seguros y de Fianzas, explícitamente, garantizar la renovación tácita del contrato al término de su vigencia, en condiciones objetivas y no discriminatorias por razones de edad, principalmente. Así, se alivia parte del problema que incide en que los adultos mayores no pueden acceder a un seguro de gastos médicos, en este caso debido a discriminación.

En el contexto de las propuestas presentadas, se reconoce que éstas podrían tener un impacto en la industria de seguros, sin embargo, después de una evaluación de su estado, se encuentra que dicha industria tiene las condiciones necesarias para lograr con éxito las disposiciones que deriven de la siguiente iniciativa.

En primer lugar, la propuesta de los ajustes a la prima de seguros ligada al tema inflacionario solamente es aplicable para un grupo de edad y no para todo el mercado, motivo por el cual su impacto no hace inviable el funcionamiento de la industria de seguros. En segundo lugar, se identificó que “la industria de seguros es sólida y solvente, triplica el monto de capital requerido por la ley”, esto según el reporte de la AMIS de julio de 2023.17 Lo anterior representa un área de oportunidad para seguir fortaleciendo el sector asegurador, sin afectar su solvencia.

En tercer lugar, la propuesta en su decreto establece que el Fondo de ciclo de vida se nutrirá de un porcentaje del monto cobrado por concepto de primas el cual no podrá ser inferior al 3 por ciento, lo que da margen para nutrirlo, lo que a su vez permite que el financiamiento del fondo sea suficiente.

Por último, cabe señalar que la iniciativa se encamina para lograr justicia social en los adultos mayores que no pueden pagar un seguro de gastos médicos incluso si pagaron uno a lo largo de su vida. Además, dado la integralidad de la iniciativa, las personas aseguradas podrían verse beneficiadas por el mismo Fondo cuando cumplan con la edad adulta mayor, por lo cual es un reparto justo del riesgo que considera las posibilidades de pago a lo largo del ciclo de vida.

Por todo lo aquí expuesto, someto a consideración de esta honorable asamblea la siguiente iniciativa con proyecto de

Decreto por el que se adicionan los incisos c), d) y e) a la fracción VI del artículo 200 de la Ley de Instituciones de Seguros y de Fianzas y se adiciona el artículo 34 Bis de la Ley sobre el Contrato de Seguro

Primero. Se adicionan los incisos c), d) y e) a la fracción VI del artículo 200 de la Ley de Instituciones de Seguros y de Fianzas, para quedar como sigue:

Artículo 200. Las Instituciones de Seguros, al realizar su actividad, deberán observar los siguientes principios:

I. a V. [...]

VI. En el caso de las Instituciones de Seguros que operen el ramo de salud, deberán:

a) (...)

b) (...)

c) Constituir fondos especiales a través de fideicomisos privados irrevocables, cuya finalidad será contar con recursos financieros complementarios que sean destinados, como medida de compensación y redistribución, al pago total o parcial de las primas correspondientes a los seguros contratados por personas físicas mayores de sesenta años, en los cuales funjan como asegurados. La fuente de tales recursos deberá provenir de un porcentaje del monto cobrado por concepto de primas en el ramo de salud por parte de la Institución de Seguros correspondiente, el cual no podrá ser inferior al tres por ciento.

Para dichos efectos, la Comisión establecerá mediante disposiciones de carácter general las finalidades, mecanismos, lineamientos, formas y términos específicos de operación de los fideicomisos a que se refiere este inciso, así como el esquema de aportación y distribución correspondiente con el fin de garantizar la viabilidad financiera de los fondos y la sostenibilidad del sector;

d) En el caso de contratantes y asegurados personas físicas, garantizar la renovación tácita del contrato al término de su vigencia, en condiciones objetivas y no discriminatorias por razones de edad, género o discapacidad, mediante el pago de las primas que correspondan; y

e) Disponer, en el caso de contratantes asegurados personas físicas mayores de sesenta años, que la actualización o revisión de la prima neta anual correspondiente nunca estará por encima de la inflación general observada durante el periodo de vigencia del seguro respectivo. Lo anterior únicamente será aplicable respecto a primas cuyo monto neto no exceda de tres unidades anuales de medida y actualización.

Segundo. Se adiciona el artículo 34 Bis de la Ley sobre el Contrato de Seguro, para quedar como sigue:

Artículo 34 Bis. En el caso de contratos de seguro que cubran gastos médicos o la salud, en los cuales funjan como contratantes asegurados personas físicas mayores de sesenta años, la actualización o revisión de la prima neta anual correspondiente nunca estará por encima de la inflación general observada durante el periodo de vigencia del seguro respectivo. Lo anterior únicamente será aplicable respecto a primas cuyo monto neto no exceda de tres unidades anuales de medida y actualización.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. El Ejecutivo federal, en un plazo de 90 días naturales a partir de la entrada en vigor del presente decreto, deberá expedir y armonizar las disposiciones reglamentarias que correspondan conforme a lo dispuesto en el presente decreto.

Notas

1 https://www.inegi.org.mx/contenidos/saladeprensa/aproposito/2021/EAP_ADULMAYOR_21.docx#:~:text=DE%20LAS%

20PERSONAS%20ADULTAS%20MAYORES,a%C3%B1os%20hay%2048%20adultos%20mayores.

2 https://phpapps.condusef.gob.mx/condusef_gastosmedicosGMM/

comparativo.php?sexo=2&edad=60&tipo_seguro=2&sexo_conyuge_s=mj&edad_conyuge=0&hijos=0

&sexo1=0&edad1=&sexo2=0&edad2=&sexo3=0&edad3=&deducible=7000-10000&coaseguro=10

3 https://amisprensa.org/public/documentos/seguro-de-gastos-medicos-36.pd f

4 https://cefp.gob.mx/foro/2009/sustentabilidad/presentaciones/conapo.pdf

5 https://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S2448-7 18X2018000200311

6 https://www.inegi.org.mx/contenidos/saladeprensa/aproposito/2021/EAP_ADULMAYOR_21.docx#:~:text=DE%20LAS

%20PERSONAS%20ADULTAS%20MAYORES,a%C3%B1os%20hay%2048%20adultos%20mayores.

7 https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2023/ENASEM/ ENASEM_21.pdf

8 https://data.who.int/es/countries/484

9 https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2023/ENASIC/ ENASIC_23.pdf

10 https://www.imss.gob.mx/prensa/archivo/202404/170#:~:text=IMSS%2DBienestar%20es%20una%20

instituci%C3%B3n,por%20ciento%20de%20quienes%20no

11 https://www.deutschland.de/es/topic/vida/la-sanidad-en-alemania-asi-fun cionan-las-aseguradoras-medicas

12 https://www.deutschland.de/es/topic/vida/la-sanidad-en-alemania-asi-fun cionan-las-aseguradoras-medicas

13 https://www.elconfidencial.com/alma-corazon-vida/2017-10-07/sistema-san itario-singapur_1454488/

14 https://www.clinicasdechile.cl/wp-content/uploads/2016/11/33.pdf

15 https://www.clinicasdechile.cl/wp-content/uploads/2016/11/33.pdf

16 https://www.jornada.com.mx/noticia/2024/01/18/economia/

alza-en-seguros-medicos-4-veces-mayor-que-la-inflacion-8593

17 https://amisprensa.org/public/documentos/seguro-de-gastos-medicos-36.pd f

Palacio Legislativo de San Lázaro, a 29 de octubre de 2024.

Diputada Nayeli Arlen Fernández Cruz (rúbrica)