Gaceta Parlamentaria, año XXVII, número 6497-II-2, jueves 4 de abril de 2024

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gaceta Parlamentaria, año XXVII, número 6497-II-2, jueves 4 de abril de 2024

Que reforma el artículo 3o. de la Constitución Política de los Estados Unidos Mexicanos, suscrita por la diputada María del Carmen Escudero Fabre y legisladores integrantes del Grupo Parlamentario del PAN

La suscrita, María del Carmen Escudero Fabre, diputada del Grupo Parlamentario del Partido Acción Nacional a la LXV Legislatura del Congreso de la Unión, con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; artículos 6, numeral 1, fracción I; 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía iniciativa con proyecto de decreto por el que se reforma el primer párrafo del artículo 3o. de la Constitución Política de los Estados Unidos Mexicanos, al tenor de la siguiente

Exposición de Motivos

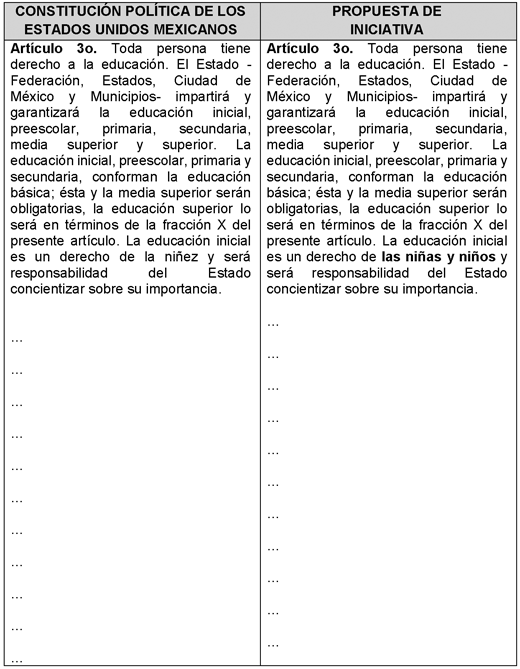

El artículo 3o. de la Constitución Política de los Estados Unidos Mexicanos establece que “toda persona tiene derecho a la educación. El Estado –federación, estados, Ciudad de México y municipios– impartirá y garantizará la educación inicial, preescolar, primaria, secundaria, media superior y superior. La educación inicial, preescolar, primaria y secundaria, conforman la educación básica; ésta y la media superior serán obligatorias, la educación superior lo será en términos de la fracción X del presente artículo. La educación inicial es un derecho de la niñez y será responsabilidad del Estado concientizar sobre su importancia”.

Este derecho se encuentra especialmente orientado hacia las niñas, niños y adolescentes, tal como señala el artículo 2 de la Ley General de Educación:

“El Estado priorizará el interés superior de niñas, niños, adolescentes y jóvenes en el ejercicio de su derecho a la educación . Para tal efecto, garantizará el desarrollo de programas y políticas públicas que hagan efectivo ese principio constitucional”.

Al igual que el artículo 57 de la Ley General de los Derechos de Niñas, Niños y Adolescentes:

“Niñas, niños y adolescentes tienen derecho a una educación de calidad que contribuya al conocimiento de sus propios derechos y, basada en un enfoque de derechos humanos y de igualdad sustantiva, que garantice el respeto a su dignidad humana; el desarrollo armónico de sus potencialidades y personalidad, y fortalezca el respeto a los derechos humanos y a las libertades fundamentales, en los términos del artículo 3o. de la Constitución Política de los Estados Unidos Mexicanos , la Ley General de Educación y demás disposiciones aplicables”.

En este sentido, no puede omitirse que la citada ley general tiene como uno de sus objetivos el “reconocer a niñas, niños y adolescentes como titulares de derechos , con capacidad de goce de los mismos, de conformidad con los principios de universalidad, interdependencia, indivisibilidad y progresividad ; en los términos que establece el artículo 1o. de la Constitución Política de los Estados Unidos Mexicanos”.

Sin embargo, de la lectura de estas disposiciones normativas, queda en evidencia que la actual redacción del artículo 3o. constitucional resulta omisa al referirse a un “derecho de la niñez” en lugar de al derecho de las niñas y niños ya que dicho adjetivo podría invisibilizar al sector femenino de las niñas que históricamente se ha encontrado en situaciones de desigualdad sustancial.

Es así como resulta de evidente relevancia realizar la adecuación de dicho término, mismo que no obedece únicamente a una simple homologación en términos gramaticales, sino que constituye una cuestión de fondo al momento de visibilizar a las niñas, niños y adolescentes como titulares de derechos con capacidad de goce, incluyendo su derecho a la educación.

Si bien la utilización del término niñez es un sustantivo colectivo utilizado como lenguaje incluyente y no sexista la realidad es que las recientes reformas aprobadas en este Congreso de la Unión han optado por implementar la expresión de niñas y niños, como lo es la citada Ley General de los Derechos de Niñas, Niños y Adolescentes y el contenido de la Ley General de Educación.

Al respecto conviene mencionar que la Real Academia Española identifica a la niñez como el “período de la vida humana, que se extiende desde el nacimiento a la pubertad”, por lo que es un concepto vago y que resulta excluyente, siendo además desafortunado e incorrecto, por las mismas razones, utilizar el término adolescencia. Es decir, los derechos de la niñez como colectivo no son los mismos que los derechos de una niña, niño o adolescente en lo individual.

De igual manera, la inclusión del término niña resulta necesaria con el objeto de visibilizar a las personas del sexo femenino, que quedaban comprendidas en el genérico niño. Los estudios de género aconsejan esta distinción, debido a la situación de marginación en que la mitad del género humano ha estado durante siglos. La necesidad de utilizar un término distinto para las personas durante la minoría de edad, pertenecientes al sexo femenino y al sexo masculino, es un problema propio del castellano que no tiene un término neutro para designar al sujeto individual que no ha alcanzado la mayoría de edad, como sucede en otros idiomas.

Por ello, muchos expertos han visto la necesidad de hacer explícita la titularidad de los derechos de las niñas a través de su mención expresa, tal como señala una publicación del Instituto de Investigaciones Jurídicas de la Universidad Nacional Autónoma de México.1

En el mismo sentido, la Suprema Corte de Justicia de la Nación (SCJN), publicó su Protocolo para Juzgar con perspectiva de Infancia y Adolescencia, donde precisa que en la doctrina jurídica se presenta una controversia sobre la utilización del término “infancia ” como sinónimo de niñas y niños –o, inclusive, como término neutral– y adolescencia como sinónimo de las personas adolescentes. Ello, pues algunas voces consideran que esto puede confundir la titularidad individual de derechos con los derechos de la colectividad.

Expresa, asimismo, que el conocimiento y la correcta utilización del lenguaje dentro de la tramitación de un juicio que involucre a niñas, niños y adolescentes, no sólo les reconoce como titulares de derechos, sino que implica respetar el principio del interés superior y el de igualdad y no discriminación. Por ello, es recomendable que en las actuaciones judiciales que les involucren, se les nombre atendiendo a las particularidades ofrecidas en este apartado y se supere el uso del término “menores”. Lo anterior, porque de acuerdo con una perspectiva de derechos humanos y de infancia es la forma más adecuada para garantizar, de manera integral, los derechos de la infancia y la adolescencia.

Cabe destacar que, de la revisión exhaustiva de las sentencias de la SCJN, queda en evidencia la incorporación de la perspectiva de infancia y adolescencia en sus resoluciones, al incorporar en ellas el término niñas, niños y adolescentes , en las materias que corresponden a este grupo etario, en lugar de términos no incluyentes como menores, niñez, o conexos.

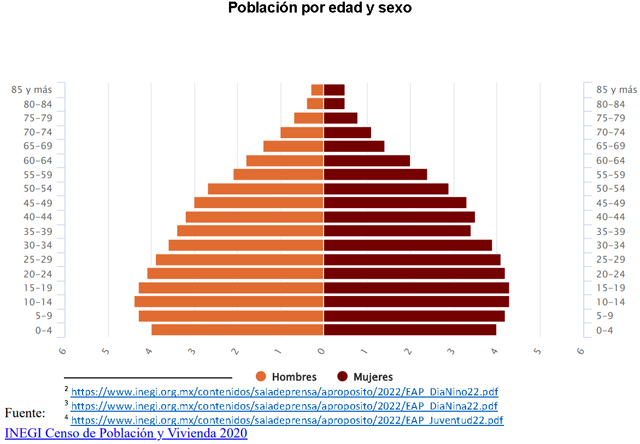

Lo anterior no resulta una cuestión menor, pues de acuerdo con el Censo de Población y Vivienda 2020 del Instituto Nacional de Estadística y Geografía (Inegi), el grueso de la población se encuentra en edades comprendidas entre los 0 y 29 años, arrojando además los siguientes resultados:

• En México existían 25.2 millones de niñas y niños de 0 a 11 años; es decir, uno de cada cinco habitantes en el país forma parte de la población infantil.2

• En México residían 18.9 millones de niñas y adolescentes menores de 18 años.3

• En México había 37.8 millones de personas de 12 a 29 años, lo que representa 30 por ciento del total de habitantes del país.4

En virtud de lo anterior y con el ánimo de tener mayor claridad de las propuestas, se adjunta el siguiente cuadro comparativo:

Es así como, con el objeto de garantizar el interés superior de las niñas, y niños a su derecho al acceso a la educación inicial en condiciones de igualdad, y homologar los términos legales para referirse a este grupo etario, así como reconocer su calidad como titulares de derechos con capacidad de goce, someto a consideración de esta honorable Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto por el que se reforma el primer párrafo del artículo 3o. de la Constitución Política de los Estados Unidos Mexicanos

Artículo Único. Se reforma el primer párrafo del artículo 3o. de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 3o. Toda persona tiene derecho a la educación. El Estado –federación, estados, Ciudad de México y municipios– impartirá y garantizará la educación inicial, preescolar, primaria, secundaria, media superior y superior. La educación inicial, preescolar, primaria y secundaria, conforman la educación básica; ésta y la media superior serán obligatorias, la educación superior lo será en términos de la fracción X del presente artículo. La educación inicial es un derecho de las niñas y niños y será responsabilidad del Estado concientizar sobre su importancia.

...

...

...

...

...

...

...

...

...

...

...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 https://archivos.juridicas.unam.mx/www/bjv/libros/7/3011/7.pdf

2 https://www.inegi.org.mx/contenidos/saladeprensa/aproposito/2022/EAP_Di aNino22.pdf

3 https://www.inegi.org.mx/contenidos/saladeprensa/aproposito/2022/EAP_Di aNina22.pdf

4 https://www.inegi.org.mx/contenidos/saladeprensa/aproposito/2022/EAP_Ju ventud22.pdf

Palacio Legislativo de San Lázaro, a 4 de abril de 2024.

Diputada María del Carmen Escudero Fabre (rúbrica)

Que reforma el artículo 63 y deroga los artículos 62 y 64 del Código Civil Federal, suscrita por la diputada María del Carmen Escudero Fabre y legisladores integrantes del Grupo Parlamentario del PAN

La suscrita, María del Carmen Escudero Fabre, diputada del Grupo Parlamentario del Partido Acción Nacional a la LXV Legislatura del Congreso de la Unión, con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; artículos 6, numeral 1, fracción I; 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía iniciativa con proyecto de decreto por el que se reforma el artículo 63 y se derogan los artículos 62 y 64 del Código Civil Federal, al tenor de la siguiente

Exposición de Motivos

El artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos establece que toda persona tiene derecho a la identidad y a ser registrado de manera inmediata a su nacimiento, disponiendo que será el Estado el garante del cumplimiento de estos derechos, asimismo establece la obligación para que en todas las decisiones y actuaciones del Estado éste salvaguarde el interés superior de la niñez.

“Artículo 4. La mujer y el hombre son iguales ante la ley. Ésta protegerá la organización y el desarrollo de la familia.

[...]

Toda persona tiene derecho a la identidad y a ser registrado de manera inmediata a su nacimiento. El Estado garantizará el cumplimiento de estos derechos. La autoridad competente expedirá gratuitamente la primera copia certificada del acta de registro de nacimiento.

En todas las decisiones y actuaciones del Estado se velará y cumplirá con el principio del interés superior de la niñez, garantizando de manera plena sus derechos. Los niños y las niñas tienen derecho a la satisfacción de sus necesidades de alimentación, salud, educación y sano esparcimiento para su desarrollo integral. Este principio deberá guiar el diseño, ejecución, seguimiento y evaluación de las políticas públicas dirigidas a la niñez.

[...]”.

Además, el artículo 39 de la Ley General de los Derechos de Niñas, Niños y Adolescentes establece el derecho a no ser discriminados de ninguna forma y establece la obligación para que las autoridades lleven medidas especiales para prevenir, atender y erradicar la discriminación, al establecer que:

“Artículo 39. Niñas, niños y adolescentes tienen derecho a no ser sujetos de discriminación alguna ni de limitación o restricción de sus derechos, en razón de su origen étnico, nacional o social, idioma o lengua, edad, género, preferencia sexual, estado civil, religión, opinión, condición económica, circunstancias de nacimiento, discapacidad o estado de salud o cualquier otra condición atribuible a ellos mismos o a su madre, padre, tutor o persona que los tenga bajo guarda y custodia, o a otros miembros de su familia.

Asimismo, las autoridades están obligadas a llevar a cabo medidas especiales para prevenir, atender y erradicar la Discriminación Múltiple de la que son objeto niñas, niños y adolescentes en situación de exclusión social, en situación de calle, afrodescendientes, peores formas de trabajo infantil o cualquiera otra condición de marginalidad.”

Para la suscrita, no pasa desapercibida la trascendencia del ámbito internacional respecto de los derechos humanos en materia de protección de los derechos de las niñas, niños y adolescentes, como lo es “la Convención Americana sobre los Derechos Humanos, suscrita en la Conferencia Especializada Interamericana sobre Derechos Humanos B-32 San José, Costa Rica. Adoptada en San José, Costa Rica el 22 de noviembre de 1969. Entrada en vigor el 18 de julio de 1978, conforme al artículo 74.2 de la Convención (Pacto de San José)”.1

“Parte I

Deberes de los estados y derechos protegidos

Capítulo I

Enumeración de deberes

Artículo 1. Obligación de Respetar los Derechos

1. Los estados parte en esta Convención se comprometen a respetar los derechos y libertades reconocidos en ella y a garantizar su libre y pleno ejercicio a toda persona que esté sujeta a su jurisdicción, sin discriminación alguna por motivos de raza, color, sexo, idioma, religión, opiniones políticas o de cualquier otra índole, origen nacional o social, posición económica, nacimiento o cualquier otra condición social .

Artículo 2. Deber de Adoptar Disposiciones de Derecho Interno

Si el ejercicio de los derechos y libertades mencionados en el artículo 1 no estuviere ya garantizado por disposiciones legislativas o de otro carácter, los Estados partes se comprometen a adoptar, con arreglo a sus procedimientos constitucionales y a las disposiciones de esta Convención, las medidas legislativas o de otro carácter que fueren necesarias para hacer efectivos tales derechos y libertades.

Artículo 18. Derecho al Nombre

Toda persona tiene derecho a un nombre propio y a los apellidos de sus padres o al de uno de ellos . La ley reglamentará la forma de asegurar este derecho para todos, mediante nombres supuestos, si fuere necesario.

Artículo 19. Derechos del Niño

Todo niño tiene derecho a las medidas de protección que su condición de menor requieren por parte de su familia, de la sociedad y del Estado.

Artículo 24. Igualdad ante la Ley

Todas las personas son iguales ante la ley . En consecuencia, tienen derecho, sin discriminación , a igual protección de la ley.

Asimismo, la “Convención sobre los Derechos del Niño Adoptada y abierta a la firma y ratificación por la Asamblea General en su resolución 44/25, de 20 de noviembre de 1989 Entrada en vigor: 2 de septiembre de 1990, de conformidad con el artículo 49”,2 a saber:

“Artículo 1

Para los efectos de la presente Convención, se entiende por niño todo ser humano menor de dieciocho años de edad , salvo que, en virtud de la ley que le sea aplicable, haya alcanzado antes la mayoría de edad.

Artículo 2

1. Los estados parte respetarán los derechos enunciados en la presente Convención y asegurarán su aplicación a cada niño sujeto a su jurisdicción , sin distinción alguna , independientemente de la raza, el color, el sexo, el idioma, la religión, la opinión política o de otra índole, el origen nacional, étnico o social, la posición económica, los impedimentos físicos, el nacimiento o cualquier otra condición del niño, de sus padres o de sus representantes legales.

2. Los estados parte tomarán todas las medidas apropiadas para garantizar que el niño se vea protegido contra toda forma de discriminación o castigo por causa de la condición, las actividades, las opiniones expresadas o las creencias de sus padres, o sus tutores o de sus familiares.

Artículo 3

1. En todas las medidas concernientes a los niños que tomen las instituciones públicas o privadas de bienestar social, los tribunales, las autoridades administrativas o los órganos legislativos , una consideración primordial a que se atenderá será el interés superior del niño.

2. Los Estados Partes se comprometen a asegurar al niño la protección y el cuidado que sean necesarios para su bienestar, teniendo en cuenta los derechos y deberes de sus padres, tutores u otras personas responsables de él ante la ley y, con ese fin, tomarán todas las medidas legislativas y administrativas adecuadas.

3. Los estados parte se asegurarán de que las instituciones, servicios y establecimientos encargados del cuidado o la protección de los niños cumplan las normas establecidas por las autoridades competentes, especialmente en materia de seguridad, sanidad, número y competencia de su personal, así como en relación con la existencia de una supervisión adecuada.

Artículo 4

Los estados parte adoptarán todas las medidas administrativas, legislativas y de otra índole para dar efectividad a los derechos reconocidos en la presente Convención . En lo que respecta a los derechos económicos, sociales y culturales, los Estados Partes adoptarán esas medidas hasta el máximo de los recursos de que dispongan y, cuando sea necesario, dentro del marco de la cooperación internacional”.

De lo anterior se desprende la necesidad imperiosa de realizar modificaciones a la legislación en cuanto a la normatividad que atenta contra la dignidad y los derechos de la niñez la cual resulta en un estigma en perjuicio de las niñas y los niños.

Ante esta situación, resulta preocupante que el contenido de ciertas disposiciones del Código Civil Federal, aún no se encuentran armonizadas con lo que mandata nuestra Constitución política y la Ley General de los Derechos de Niñas, Niños y Adolescentes, pues existen redacciones que datan del año 1973 la cuales han quedado obsoletas y atentan contra los derechos fundamentales de la niñez.

Lo anterior, cobra especial relevancia, pues de acuerdo con el marco constitucional nos obliga a garantizar el interés superior de la niñez, por lo que es inaplazable realizar adecuaciones jurídicas que permitan garantizar plenamente los derechos de las niñas, niños y adolescentes.

Sin soslayar que la Ley General de los Derechos de Niñas, Niños y Adolescentes en su artículo 7 establece que las leyes federales y de las entidades federativas deberán garantizar el ejercicio, respeto, protección y promoción de los derechos de niñas, niños y adolescentes debiendo prever primordialmente las acciones que les permitan un crecimiento y desarrollo pleno integral.

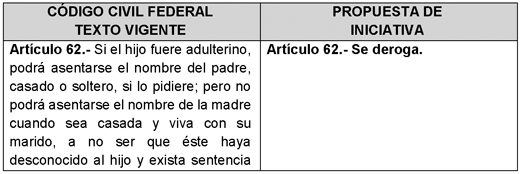

En este orden de ideas, resulta inaplazable, que el Código Civil Federal aun considere en su redacción al “hijo adulterino” y al hijo “incestuoso” además de ello, el artículo 62 vigente establece que si el hijo fuere adulterino el padre si lo pide, podrá reconocerlo sin importar que éste sea casado o soltero; pero restringe el derecho de la madre cuando esta sea casada y viva con su marido, con la excepción de que el marido de ésta desconozca al menor nacido, redacción que resulta violatoria del artículo cuarto constitucional que establece que la mujer y el hombre son iguales ante la ley, además de resultar contraria a garantizar el interés superior de la niñez.

Asimismo, el artículo 63 de referida norma, restringe el derecho del menor de contar con una familia y a ser reconocido por su padre biológico, salvo que el marido lo haya desconocido y por sentencia ejecutoria se declare que no existe la filiación, situación que vulnera el derecho de la niñez, para lo cual se propone establecer que la niña o el niño que nazca dentro o fuera del matrimonio no podrá ser desconocido salvo sentencia ejecutoria que declare la inexistente filiación legítima.

En este orden de ideas, el artículo 64, nuevamente atenta contra los derechos de las niñas y los niños y de su desarrollo pleno e integral, que resulta discriminatorio y denigrante, al etiquetar como “hijo incestuoso” en ocasión del derecho de reconocimiento, redacción que resulta innecesaria al encontrarse garantizado el derecho de reconocimiento por parte de los padres.

En virtud de lo anterior y con el ánimo de tener mayor claridad de las propuestas, se adjunta el siguiente cuadro comparativo.

Es así que, con el objeto de garantizar el interés superior de las niñas y los niños para que estos tengan a salvo su derecho de identidad, a no ser discriminados, al desarrollo integral y a una vida digna que les permita alcanzar el mayor bienestar; someto a consideración de esta honorable Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto por el que se reforma el artículo 63 y se derogan los artículos 62 y 64 del Código Civil Federal, en materia de discriminación infantil

Artículo Único. Se reforma el artículo 63, y se derogan los artículos 62 y 64 del Código Civil Federal, para quedar como sigue:

Artículo 62. Se deroga.

Artículo 63. La niña o el niño que nazca dentro o fuera del matrimonio no podrá ser desconocido por su padre, salvo sentencia ejecutoria que así lo declare.

Artículo 64. Se deroga.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 https://www.oas.org/dil/esp/1969_Convenci%C3%B3n_Americana_sobre_Derech os_Humanos.pdf

2 https://www.ohchr.org/sites/default/files/Documents/ProfessionalInteres t/crc_SP.pdf

Palacio Legislativo de San Lázaro, a 4 de abril de 2024.

Diputada María del Carmen Escudero Fabre (rúbrica)

Que reforma y adiciona los artículos 15, 55 y 59 de la Ley de Desarrollo Rural Sustentable, suscrita por el diputado Salvador Alcántar Ortega y legisladores integrantes del Grupo Parlamentario del PAN

El que suscribe, diputado federal Salvador Alcántar Ortega, y los integrantes del Grupo Parlamentario del Partido Acción Nacional de la LXV Legislatura del Congreso de la Unión, con fundamento en lo establecido en el artículo 71o., fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como en los artículos 6o., numeral 1, 77o. y 78o. del Reglamento de la Cámara de Diputados, someten a consideración de esta asamblea la presente iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones de la Ley de Desarrollo Rural Sustentable, al tenor de la siguiente

Exposición de Motivos

Principalmente, un aspecto que ya no es de evitarse y que a la vez ha sido normalizado es el cambio climático, de acuerdo con la Organización de las Naciones Unidas (ONU), los cambios a largo plazo de temperaturas y patrones climáticos, donde desde el siglo XIX, las actividades humanas son el principal factor de este cambio, debido a la quema de combustibles fósiles.1

Es importante destacar que parte del problema por el cual el cambio climático incrementa año con año es debido al crecimiento de población, de acuerdo con el Fondo de Población de las Naciones Unidas (UNFPA), el volumen de población es de 8,045 millones,2 del cual la mayor parte es pobre, esto se puede observar en la siguiente imagen:

Si se revisa a fondo, la población que es vulnerable a los cambios de temperatura bruscos, son en su mayoría la población que vive en pobreza. Algunas de estas familias pertenecen o bien pudieron pertenecer a sectores como la ganadería o agricultura, pero debido a la falta de apoyo por parte de gobiernos, hace que miles de familias no continúen con sus trabajos en los sectores primarios que en general para el mundo son de importancia.

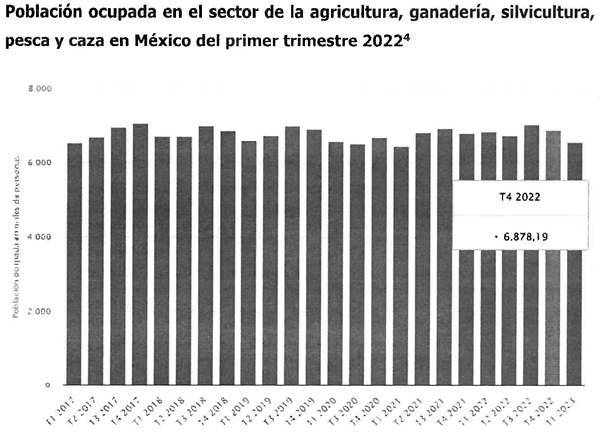

Lo anterior lo podemos ver con el número de población que se encontraba en el sector en 2022 de acuerdo con lo siguiente:

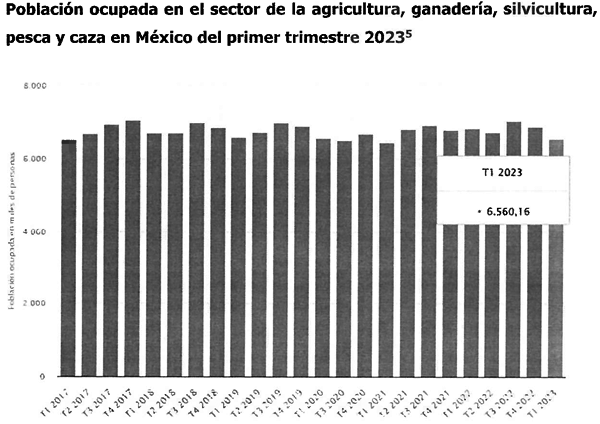

Y como se podrá ver en otra imagen con respecto al 2023, la población que se encuentra en el sector agropecuario es un total de 6,560.16:

Por lo anterior, se puede notar una baja de población dedicada a este sector. Es de ahí, donde surge la preocupación, ya que, debido a la falta de apoyo para ellos, los lleva a tomar una nueva ruta y de esta manera disminuye la producción agropecuaria.

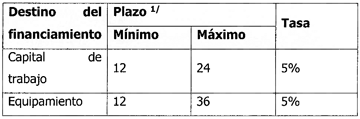

Se debe considerar un fondo cuyo objetivo de este sea para la sequía, de manera que busque apoyar a los productores agropecuarios para que atiendan las necesidades derivadas de la sequía y puedan mantener fuentes de empleo, cosechas y/o ganado. Para ello, la totalidad de los recursos se repartirá en créditos que van desde 125 mil hasta 250 mil pesos por persona, otorgados a una tasa fija del 5 por ciento, destinados a financiar capital de trabajo (compra de semillas, alimentos o contratación de mano de obra, por ejemplo), con plazos para pago de capital de 12 y 24 meses; o para la compra de equipo de trabajo, con plazos para pago de capital desde 12 y 36 meses. (Ver cuadro número 1). (Gobierno de Chihuahua, 2024).

Créditos otorgados por el Fondo para la Sequía para productores pecuarios de Chihuahua afectados por la sequía, 2024. 6

Dichos créditos están disponibles para personas físicas y para personas morales que cumplan con la documentación requerida por la autoridad y que puedan garantizar la devolución del crédito mediante garantía hipotecaria (bien inmueble) o prendaria (un bien que cubra el monto del préstamo). (Gobierno de Chihuahua, 2024).

Por otra parte, otra problemática, son los eventos naturales que hacen que miles de productos no sean cosechados; animales mueren de hambre y las presas se encuentren en su mínima capacidad dejando sin agua al sector agrario y ganadero, en pocas palabras, estas son las consecuencias que deja el cambio climático, empeorando más en tiempo de calor extremo como en canícula o cuando hay huracanes.

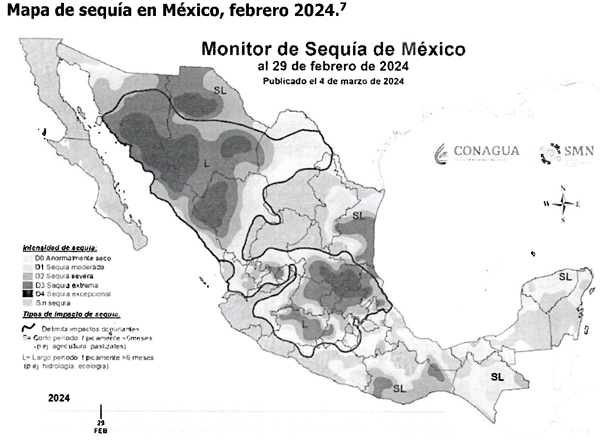

Cuando hablamos de sequías, es la ausencia de lluvias abundantes o al menos las necesarias que ayudan a la producción de cultivos. Debido a esto, el impacto en la agricultura es mayúsculo, ya que baja la producción en los diferentes estados de la república dedicados al sector agrícola. Tan sólo en el presente año se han registrado sequías extremas en diferentes zonas del país, lo cual se puede observar en el mapa elaborado por la Comisión Nacional del Agua (Conagua) y el Servicio Meteorológico Nacional (SMN).

En un informe realizado por la Secretaría de Agricultura y Desarrollo Rural, se tuvo como resultado que Jalisco produjo 41 millones 769 mil 368 toneladas de productos agropecuarios y los estados con mayor producción nacional, fueron Veracruz, Oaxaca y Chihuahua, este último se encuentra con el 100 por ciento de sus municipios con escalas de sequía mayores mientras que los demás estados se encuentran en el 50 por ciento.

Mientras que las sequías afectan principalmente al norte del país, en el sur los agricultores se ven afectados por fenómenos hidrometeorológicos y ciclones tropicales que abarcan el 60 por ciento del territorio nacional. Es importante destacar que, además de los daños a los cultivos, las fuertes lluvias pueden facilitar la propagación de plagas y la erosión del suelo. Por ejemplo, el huracán Agatha, que azotó las costas mexicanas a finales de mayo de 2022, afectó los cultivos en varios estados del Pacífico. Sin embargo, más de 700 pequeños productores de maíz pudieron mitigar el impacto económico gracias a un seguro paramétrico, implementado a través de un programa desarrollado por AXA México en colaboración con otras aseguradoras y entidades públicas. Esto les permitió recibir una indemnización de 2,200 pesos por hectárea.8

Es necesario tomar en cuenta, que el sector agropecuario no debería verse en la necesidad de contratar seguros privados si contaran con apoyo del gobierno, ya que es por las personas que trabajan en este sector que México cuenta con productos primarios para asegurar una alimentación, además de generar exportaciones de productos primarios del campo a otros países lo que asegura tener una economía activa.

Debe mencionarse que un error del 2023 fue haber desaparecido a la Financiera Rural, ya que esta se encargaba de apoyar activamente al sector, parte de este apoyo se ve en los siguientes puntos:

• Otorgar crédito de manera sustentable y prestar otros servicios financieros a los Productores e Intermediarios Financieros Rurales, procurando su mejor organización y mejora continua.

• Ejecutar los programas que en materia de financiamiento rural se determinen en el Presupuesto de Egresos de la Federación.

• Promover ante instituciones nacionales e internacionales orientadas a la inversión y al financiamiento, proyectos productivos que impulsen el desarrollo rural.

• Operar con los gobiernos federal, estatales y municipales, los programas que se celebren con las instituciones mencionadas.

• Apoyar actividades de capacitación y asesoría a los productores para la mejor utilización de sus recursos crediticios, así como para aquellos que decidan constituirse como Intermediarios Financieros Rurales.9

Generar conciencia sobre cuanto apoyo requieren los productores agropecuarios, nos brindará un futuro con soberanía alimentaria que requerimos, no sólo para que los productores continúen con su noble trabajo, sino que se asegure la alimentación de miles de mexicanos, así como el crecimiento económico para México que es uno de los países con producción del sector primario.

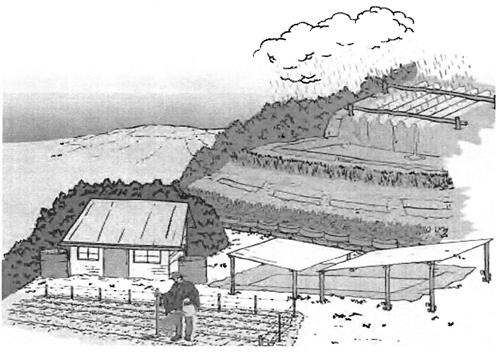

Por otro lado, para abordar temas como la sequía se concuerda que una de las opciones es el adoptar la recolección de agua pluvial. Datos proporcionados por el Consejo Consultivo del Agua ofrecen una visión contextual del problema. Se destaca que el 78 por ciento del agua se emplea en actividades agrícolas y ganaderas. Además, casi el 23 por ciento de los cuerpos de agua superficial están demasiado contaminados como para ser utilizados. Se identifica que, de 653 acuíferos, 106 están siendo sobreexplotados y entornos urbanos, aproximadamente el 40 por ciento del agua se pierde debido a fugas en el sistema. Además, solo el 47.5 por ciento de las aguas residuales reciben algún tipo de tratamiento.10

La recolección de agua de lluvia ha sido una práctica antigua para suministrar agua a las comunidades, pero con el tiempo fue reemplazada por sistemas de tuberías, relegando el agua de lluvia al sistema de drenaje sin aprovecharla. En los últimos años, ha habido un aumento en la promoción del uso de agua de lluvia tanto en áreas urbanas como rurales, debido a sus diversos beneficios sociales, ambientales y económicos. Estos incluyen la reducción de inundaciones, el suministro de agua para usos no potables, el ahorro en las facturas de agua, la protección de acuíferos y cuerpos de agua, y la prevención de la contaminación.11

Optar por la cosecha de lluvias de la manera más sustentable, invita a los agricultores tomar la construcción de zanjas de infiltración, qochas, conservación y recuperación de agostaderos, así como la forestación y reforestación. De esta manera, las zonas que se encuentran con escasez de agua sobreviven a estas temporadas.

Es necesario mencionar que esta técnica al ser más sustentable tiene un impacto positivo con el medio ambiente, es incluso una técnica utilizada a nivel internacional y recomendada por La Organización de las Naciones Unidas para la agricultura y la alimentación (FAO). La cosecha de lluvia a la que se hace referencia se puede observar de la siguiente manera:

Para el sector agropecuario puede ser considerada esta forma de cosechar la lluvia como una oportunidad significativa de reducir costos por depender de otras fuentes de agua, además hace que la agricultura sea una actividad sostenible.

Explicación de las modificaciones:

1. Crear el Fondo de Atención a Desastres Naturales para el sector agropecuario (artículo 15 LGDRS): Un fondo específico de atención a desastres naturales para el sector agropecuario brinda una salvaguarda económica crucial, permitiendo una rápida respuesta y recuperación ante eventos adversos como sequías, inundaciones o tormentas, que pueden tener un impacto devastador en la producción agrícola y ganadera.

2. Impulso a la implementación de captación de agua pluvial en el sector agropecuario (artículo 55 LGDRS): La implementación de tecnología para la captación de agua pluvial en el sector agropecuario ofrece una solución vital durante periodos de sequía, al proporcionar una fuente alternativa de agua para riego y consumo animal. Esto ayuda a mitigar los efectos negativos de la escasez hídrica en la producción agrícola y ganadera, garantizando una mayor seguridad alimentaria y sostenibilidad del sector.

3. Transitorios:

Creación del Fondo: Se establece que la Secretaría de Hacienda y Crédito Público, en un plazo no mayor a 90 días de la entrada en vigor del decreto, deberá crear el Fondo de Atención a Desastres Naturales para el sector agropecuario cuyos recursos asignados serán de por lo menos 1.5 por ciento en relación con el Programa Especial Concurrente.

Por lo tanto, se observa la necesidad de reformar la Ley de Desarrollo Rural Sustentable en sus siguientes ordenamientos:

Cuadro comparativo de la propuesta de reforma

Ley de Desarrollo Rural Sustentable

Por lo anteriormente expuesto y fundado se propone la siguiente iniciativa con proyecto de

Decreto por el que se reforman y adicionan diversas disposiciones de la Ley de Desarrollo Rural Sustentable

Único. Se reforma la fracción XVI del artículo 15; se adiciona la fracción X del artículo 55; se reforma la fracción III del artículo 59 y la fracción V del artículo 190 de la Ley de Desarrollo Rural Sustentable para quedar como sigue:

Título Segundo De la planeación y coordinación de la política para el desarrollo rural sustentable

Capítulo I De la Planeación del Desarrollo Rural Sustentable

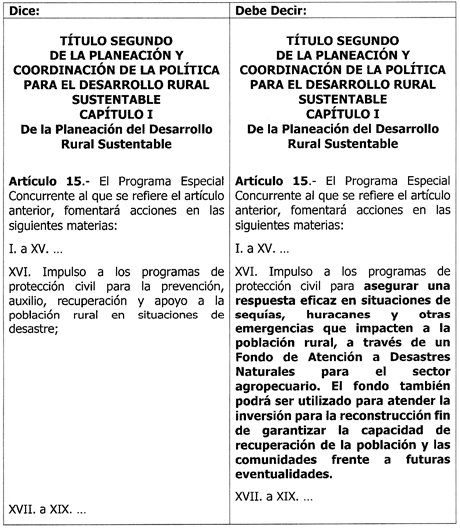

Artículo 15 .- El Programa Especial Concurrente al que se refiere el artículo anterior, fomentará acciones en las siguientes materias:

I. a XV. ...

XVI. Impulso a los programas de protección civil para asegurar una respuesta eficaz en situaciones de sequías, huracanes y otras emergencias que impacten a la población rural, a través de un Fondo de Atención a Desastres Naturales para el sector agropecuario. El fondo también podrá ser utilizado para atender la inversión para la reconstrucción fin de garantizar la capacidad de recuperación de la población y las comunidades frente a futuras eventualidades.

XVII. a XIX. ...

Título Tercero

Del fomento agropecuario y de desarrollo rural sustentable

Capítulo IVDe la Reconversión Productiva Sustentable

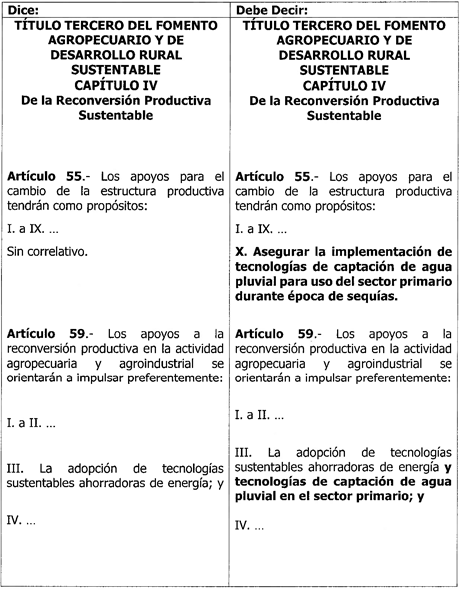

Artículo 55 .- Los apoyos para el cambio de la estructura productiva tendrán como propósitos:

I. a IX. ...

X. Asegurar la implementación de tecnologías de captación de agua pluvial para uso del sector primario durante época de sequías.

Artículo 59 .- Los apoyos a la reconversión productiva en la actividad agropecuaria y agroindustrial se orientarán a impulsar preferentemente:

I. y II. ...

III. La adopción de tecnologías sustentables ahorradoras de energía y tecnologías de captación de agua pluvial en el sector primario; y

IV. ...

Título Cuarto De los apoyos económicos

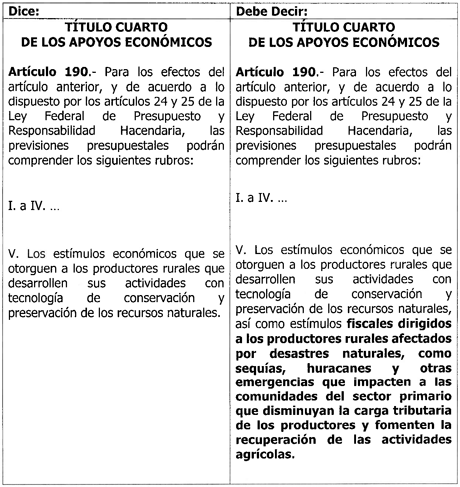

Artículo 190 .- Para los efectos del artículo anterior, y de acuerdo con lo dispuesto por los artículos 24 y 25 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, las previsiones presupuestales podrán comprender los siguientes rubros:

I. a IV. ...

V. Los estímulos económicos que se otorguen a los productores rurales que desarrollen sus actividades con tecnología de conservación y preservación de los recursos naturales, así como estímulos fiscales dirigidos a los productores rurales afectados por desastres naturales, como sequías, huracanes y otras emergencias que impacten a las comunidades del sector primario que disminuyan la carga tributaria de los productores y fomenten la recuperación de las actividades agrícolas.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Para el cumplimiento de los fines que establece la fracción XVI del artículo 15 de esta ley, en un plazo no mayor a 90 días de la entrada en vigor del presente decreto, la Secretaría de Hacienda y Crédito Público deberá crear en el proyecto de Presupuesto de Egresos de la Federación del ejercicio fiscal siguiente a la aprobación de la presente reforma, el Fondo de Atención a Desastres Naturales para el sector agropecuario cuyos recursos asignados serán de por lo menos 1.5 por ciento en relación con el Programa Especial Concurrente.

Notas

1 Consultado en: https://www.un.org/es/climatechange/what-is-climate-change

2 Consultado en: https://www.inegi.org.mx/contenidos/saladeprensa/aproposito/2023/EAP_DM PO23.pdf

3 Consultado en: https://public.flourish.studio/visualisation/15210375/

4 Consultado en: https://es.statista.com/estadisticas/586098/poblacion-ocupada-en-el-sec tor-agropecuario-en-mexico/

5 Op.cit.

6 Elaborado por la Subdirección de Análisis Económico de la Dirección de Servicios de Información y Análisis Especializados adscrita a la Coordinación de los Servicios de Información, Bibliotecas y Museo de la Secretaría de Servicios Parlamentarios, con información del Gobierno de Chihuahua (2024). (El plazo establecido es para el pago de capital, contando con un año de gracia entre la entrega de los recursos y la obligación de pagar el capital. Durante ese año de gracia, los beneficiarios deberán cubrir los intereses correspondientes al monto de su adeudo. Podrán, sin embargo, hacer abonos a capital y pagar intereses sólo sobre el saldo pendiente.)

7 Consultado en: https://smn.conagua.gob.mx/es/climatologia/monitor-de-sequia/monitor-de -sequia-en-mexico

8 Consultado en: https://www.portalambiental.com.mx/sabias-que/20231018/las-fuertes-lluv ias-y-sequias-impactan-a-la-agricultura-de-mexico

9 Consultado en: https://www.cnbv.gob.mx/SECTORES-SUPERVISADOS/BANCA-DE-DESARROLLO/Descr ipcion-del-Sector/Documents/Descripcion%20FINANCIERA%20RURAL.pdf

10 Consultado en: https://futurociudades.tec.mx/es/captacion-de-agua-de-lluvia

11 Consultado en: https://agua.org.mx/actualidad/captacion-y-aprovechamiento-de-agua-de-l luvia/

Palacio Legislativo de San Lázaro, a 4 de abril de 2024.

Diputado Salvador Alcántar Ortega (rúbrica)

Que reforma y adiciona los artículos 74, 113-E y 113-I de la Ley del Impuesto sobre la Renta, suscrita por el diputado Salvador Alcántar Ortega y legisladores integrantes del Grupo Parlamentario del PAN

El que suscribe, diputado federal Salvador Alcántar Ortega, y los integrantes del Grupo Parlamentario del Partido Acción Nacional de la LXV Legislatura del Congreso de la Unión, con fundamento en lo establecido en el artículo 71o., fracción II de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 6o., numeral 1, 77o. y 78o. del Reglamento de la Cámara de Diputados, someten a consideración de esta asamblea la presente iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones de la Ley del Impuesto sobre la Renta, al tenor de la siguiente

Exposición de Motivos

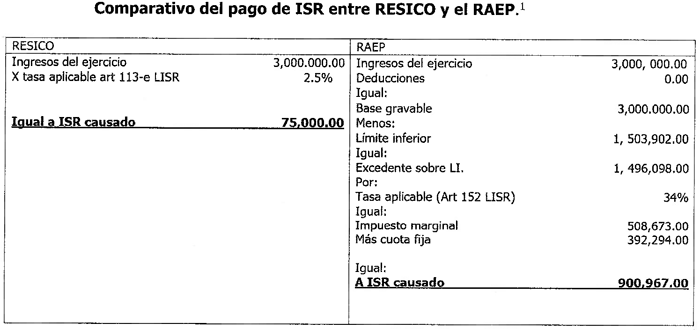

El aspecto principal en la presente iniciativa es el apoyo a productores que desconocen parte de la ley, considerando la siguiente relatoría como el objetivo de las modificaciones de reforma: se permite hacer del conocimiento del Servicio de la Administración Tributaria (SAT) de las afectaciones del que se encuentra siendo objeto principalmente el sector primario (agricultura, ganadería, silvicultura y pesca) sector que hasta el ejercicio 2021 venía tributando bajo el régimen de AGAPES (agrupa a las personas morales dedicadas a las tareas del sector primario de la economía en México) y quienes tenían una exención de 1,300,000.00, cantidad que fue modificada el 1 de enero de 2022 disminuyendo a 900,000.00, acompañado esto de un cambio de régimen para quedar como régimen simplificado de confianza, el cual dice: si no se excede dicha cantidad no se encuentran obligados al pago de impuesto sobre la renta y excediendo perderán el beneficio pagando desde 1 peso y hasta la cantidad facturada en un porcentaje que va desde 1 por ciento hasta llegar a 2.5 por ciento y por consecuencia obligándose a la presentación de declaraciones mensuales y anuales, anunciando también que para poder pertenecer y permanecer en este régimen es necesario cumplir con los siguientes requisitos: opinión de cumplimiento positiva, contar con firma electrónica vigente y buzón tributario activo.

El SAT otorgo plazo para tramitar la fiel siendo prorrogada en varias ocasiones ya que muchos contribuyentes no concretaban dicho trámite, todo esto debiéndose a que no había citas abiertas para realizarlo, el pasado 2 de octubre de 2023 finalizó la prórroga que autorizo quedándose aún muchos contribuyentes sin realizar este trámite, aunado a la falta de citas, de la necesidad de quedarse en fila virtual, por desconocimiento ya que solamente acuden al contador para generar una factura al año, cayeron en el error de no tramitar su firma electrónica, también hubo contribuyentes que se quedaron cautivos ya que durante muchos años fueron objeto de exención de declaraciones y no se acercan a actualizarse. El SAT a todo este tipo de contribuyentes que de una forma u otra no han cumplido en tiempo y forma con los requisitos establecidos los ha migrado a régimen de actividades empresariales y profesionales de manera retroactiva con fecha al 1 de enero del 2022, lo que significa:

• Que de no presentar declaraciones mensuales y anuales al realizar esta expulsión del régimen les obliga a presentarlas.

• El contribuyente Régimen Simplificado de Confianza (RESICO) paga un impuesto de 1 a 2.5 por ciento sobre su ingreso bruto sin ser necesario conservar comprobantes de compras y gastos ya que para el cálculo del impuesto no se requiere; y el contribuyente régimen de actividades empresariales y profesionales paga el I.S.R. aplicando una tarifa en la que puede llegar a pagar hasta un 30 por ciento sobre la utilidad, que en este caso su ingreso representa su utilidad ya que el contribuyente no solicitó facturación de los ejercicios 2022 y 2023 porque por su régimen no los necesitaba, considerando esto que no hay proporcionalidad ya que no se puede ir de un impuesto de 2.5 a 30 por ciento.

Es importante mencionar que el sistema al realizar la migración de AGAPES a RESICO a un porcentaje alto los traslado con obligaciones de declaraciones anuales, situación que el contribuyente no considero, ya que hasta el 31 de diciembre de 2021 no tenían obligaciones y al actualizar el sistema los pasa con obligación; situación que se ha venido percatando después del día 2 de octubre de 2023 que fue la fecha límite de tramitar las fiel, que al momento de facturar se solicitaba que se le retuviera el 1.25 por ciento (esta retención solo aplica cuando el contribuyente le factura a las personas morales) entonces se remite a checar su constancia de situación fiscal y se observa que ya le aparece la obligación de presentar la declaración anual, cabe mencionar que anterior a esa fecha se facturaba y el sistema no solicitaba dicha retención.

Otro de los puntos es que a las personas que tenían obligación de presentar aún y cuando sus ingresos propios de la actividad no rebasaron los 900,000.00 en el ejercicio y no declararon también nos los expulsa del régimen.

El artículo 14 de la constitución política de los estados unidos mexicanos se establece el principio de irretroactividad “a ninguna ley se dará efecto retroactivo en perjuicio de persona alguna ”

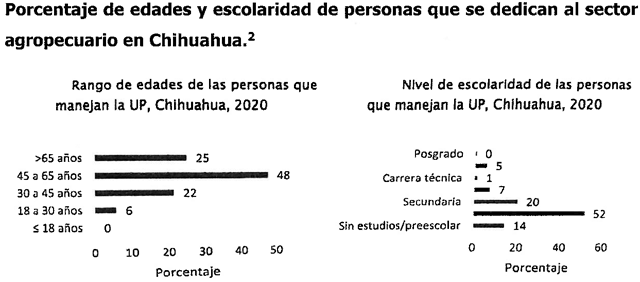

A lo anteriormente expuesto es relevante mencionar que este sector de contribuyentes es uno de los más vulnerables; ya que los agricultores y ganaderos son adultos mayores con edades de entre 45 a 65 años, sumando a ellos su nivel escolar que es únicamente de primaria, dan un porcentaje del 66%, esto se puede observar en la siguiente imagen:

Además, estos mismos para realizar todo tramite tienen que trasladarse a las oficinas del SAT y muchos de ellos no cuentan con recursos para desplazarse ya que por su tipo de actividad la mayoría cosechan solo 1 vez al año y tienen que sobrevivir con ese recurso, es así que se reafirma la idea de que el sistema tributario es tan complejo y difícil de comprender y aplicar para la gente de campo que su prioridad es el sustento diario.

Es importante aclarar que estos contribuyentes requieren de adquirir préstamos en las cajas populares situación que también les perjudica porque dentro de los requisitos para este régimen es que sean 100 por ciento actividades agrícolas, ganaderas, silvícolas y pesqueras, al dar apertura una cuenta en estas instituciones se deben realizar aportaciones, las cuales a su vez generan un interés el cual por 1 peso que les de su ahorro ya pierden el beneficio de la exención de los 900,000.00 y hay que declarar y pagar.

Se debe generar un apoyo integral a las personas que producen en el campo, ya que, gracias a ellas, los productos que consumimos generan una seguridad alimentaria para todos, además de hacer que la economía mexicana se fortalezca mediante las actividades que mejor ha realizado por años el mexicano, si no es ahora cuando se vea por el campo, después no tendremos nada que nos asegure un alimento fresco.

Explicación de las modificaciones:

1. Personas Físicas del Sector Agropecuario. La propuesta tiene como objetivos generales, crear fondos de apoyo al campo y establecer facilidades fiscales a personas físicas que se dedican a actividades del sector primario, es decir, los denominados AGAPES. NO se tocan reformas sobre el tema de personas morales porque nos parece que no existen problemas contables como los que suceden con las personas físicas. Especificación de personas físicas del sector primario (artículo 74 LISR): Se especifican, de entrada, a las personas físicas que se dediquen exclusivamente a actividades agrícolas, ganaderas, silvícolas o pesqueras.

Se establece que las personas físicas, no pagarán el Impuesto Sobre la Renta por los ingresos provenientes de dichas actividades hasta por un monto, en el ejercicio, de 40 veces el valor anual de la Unidad de Medida y Actualización elevado al año.

2. Prórroga para cambio de régimen (artículo 113-E). Se aumenta la prórroga a 90 días (tres meses) para que se pongan al corriente con sus obligaciones fiscales los contribuyentes bajo el objetivo de volver al régimen de RESICO. Además, se aumenta el umbral de excedente de 900 a 1.3 millones de pesos, y se aclara que una vez presentada la aclaración el SAT, podrán regresar al contribuyente a RESICO.

3. Se exime el pago de ISR a partir de 60 por ciento de ingresos totales (artículo 113-E). Se disminuye de 100 a 60 por ciento de los ingresos totales para las personas físicas que obtengan ingresos por actividades agrícolas, ganaderas, silvícolas o pesqueras, estas no pagarán ISR sobre ingresos provenientes de dichas actividades.

Por lo tanto, se observa la necesidad de reformar diferentes leyes en sus siguientes ordenamientos:

Ley del Impuesto sobre la Renta

Capítulo VIII. Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras (AGAPES) y

Sección IV. Régimen Simplificado de Confianza (RESICO)

Por lo anteriormente expuesto y fundado se propone la siguiente iniciativa con proyecto de

Decreto por el que se reforman y adicionan diversas disposiciones de la Ley del Impuesto sobre la Renta

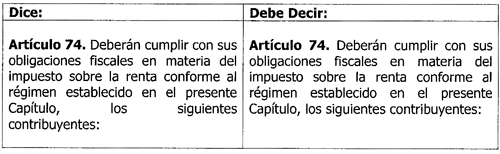

Único. Se adiciona una fracción tercera al párrafo primero del artículo 74; se reforma el párrafo décimo primero, décimo segundo y décimo cuarto, todos del artículo 74; se reforma el párrafo séptimo, noveno y décimo del artículo 113-E y el párrafo primero del artículo 113-I, todos de la Ley del Impuesto Sobre la Renta, para quedar como sigue:

Artículo 74. Deberán cumplir con sus obligaciones fiscales en materia del impuesto sobre la renta conforme al régimen establecido en el presente Capítulo, los siguientes contribuyentes:

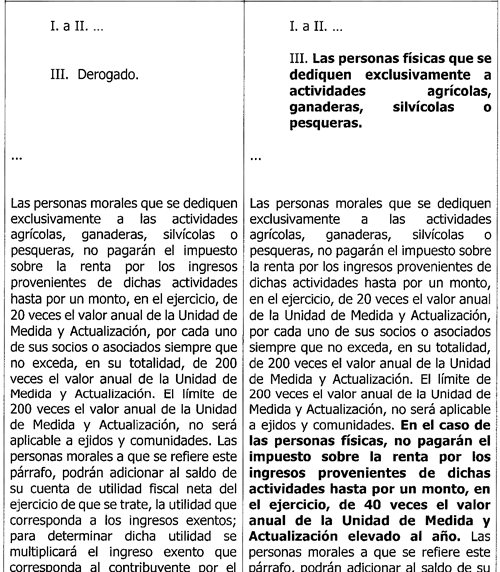

I. a II. ...

III. Las personas físicas que se dediquen exclusivamente a actividades agrícolas, ganaderas, silvícolas o pesqueras.

...

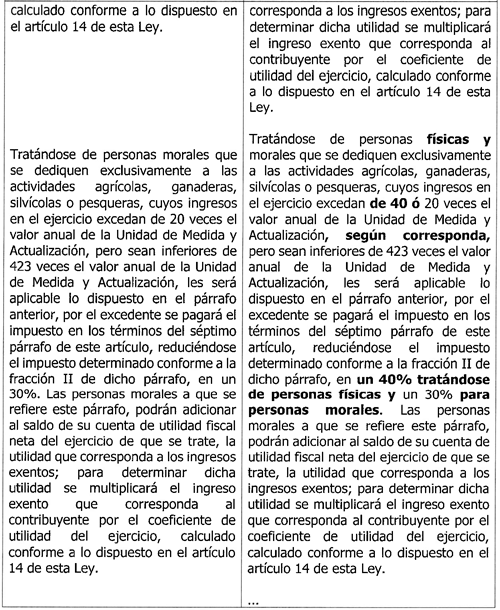

Las personas morales que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, no pagarán el impuesto sobre la renta por los ingresos provenientes de dichas actividades hasta por un monto, en el ejercicio, de 20 veces el valor anual de la Unidad de Medida y Actualización, por cada uno de sus socios o asociados siempre que no exceda, en su totalidad, de 200 veces el valor anual de la Unidad de Medida y Actualización. El límite de 200 veces el valor anual de la Unidad de Medida y Actualización no será aplicable a ejidos y comunidades. En el caso de las personas físicas, no pagarán el impuesto sobre la renta por los ingresos provenientes de dichas actividades hasta por un monto, en el ejercicio, de 40 veces el valor anual de la Unidad de Medida y Actualización elevado al año. Las personas morales a que se refiere este párrafo podrán adicionar al saldo de su cuenta de utilidad fiscal neta del ejercicio de que se trate, la utilidad que corresponda a los ingresos exentos; para determinar dicha utilidad se multiplicará el ingreso exento que corresponda al contribuyente por el coeficiente de utilidad del ejercicio, calculado conforme a lo dispuesto en el artículo 14 de esta ley.

Tratándose de personas físicas y morales que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, cuyos ingresos en el ejercicio excedan de 40 ó 20 veces el valor anual de la Unidad de Medida y Actualización, según corresponda, pero sean inferiores de 423 veces el valor anual de la Unidad de Medida y Actualización, les será aplicable lo dispuesto en el párrafo anterior, por el excedente se pagará el impuesto en los términos del séptimo párrafo de este artículo, reduciéndose el impuesto determinado conforme a la fracción II de dicho párrafo, en un 40% tratándose de personas físicas y un 30 por ciento para personas morales . Las personas morales a que se refiere este párrafo podrán adicionar al saldo de su cuenta de utilidad fiscal neta del ejercicio de que se trate, la utilidad que corresponda a los ingresos exentos; para determinar dicha utilidad se multiplicará el ingreso exento que corresponda al contribuyente por el coeficiente de utilidad del ejercicio, calculado conforme a lo dispuesto en el artículo 14 de esta ley.

...

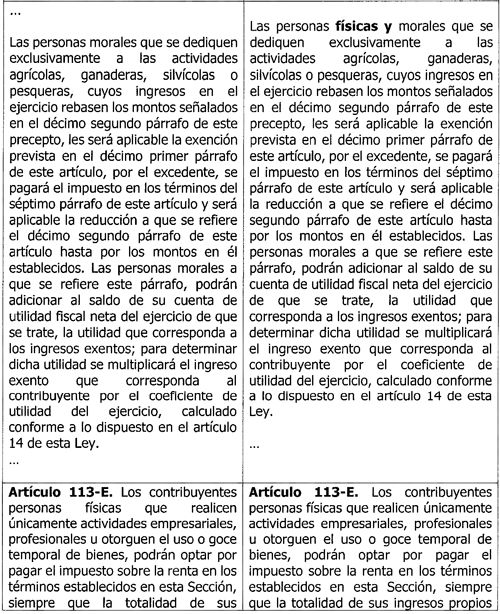

Las personas físicas y morales que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, cuyos ingresos en el ejercicio rebasen los montos señalados en el décimo segundo párrafo de este precepto, les será aplicable la exención prevista en el décimo primer párrafo de este artículo, por el excedente, se pagará el impuesto en los términos del séptimo párrafo de este artículo y será aplicable la reducción a que se refiere el décimo segundo párrafo de este artículo hasta por los montos en él establecidos. Las personas morales a que se refiere este párrafo podrán adicionar al saldo de su cuenta de utilidad fiscal neta del ejercicio de que se trate, la utilidad que corresponda a los ingresos exentos; para determinar dicha utilidad se multiplicará el ingreso exento que corresponda al contribuyente por el coeficiente de utilidad del ejercicio, calculado conforme a lo dispuesto en el artículo 14 de esta ley.

...

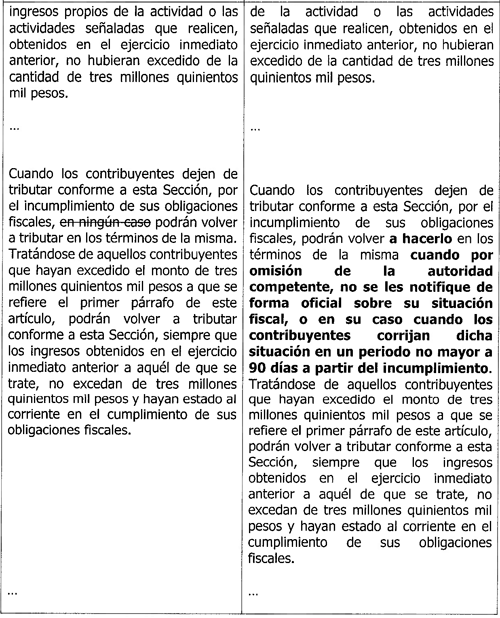

Artículo 113-E. Los contribuyentes personas físicas que realicen únicamente actividades empresariales, profesionales u otorguen el uso o goce temporal de bienes, podrán optar por pagar el impuesto sobre la renta en los términos establecidos en esta Sección, siempre que la totalidad de sus ingresos propios de la actividad o las actividades señaladas que realicen, obtenidos en el ejercicio inmediato anterior, no hubieran excedido de la cantidad de tres millones quinientos mil pesos.

...

Cuando los contribuyentes dejen de tributar conforme a esta sección, por el incumplimiento de sus obligaciones fiscales, podrán volver a hacerlo en los términos de la misma cuando por omisión de la autoridad competente, no se les notifique de forma oficial sobre su situación fiscal, o en su caso cuando los contribuyentes corrijan dicha situación en un periodo no mayor a 90 días a partir del incumplimiento . Tratándose de aquellos contribuyentes que hayan excedido el monto de tres millones quinientos mil pesos a que se refiere el primer párrafo de este artículo, podrán volver a tributar conforme a esta Sección, siempre que los ingresos obtenidos en el ejercicio inmediato anterior a aquél de que se trate no excedan de tres millones quinientos mil pesos y hayan estado al corriente en el cumplimiento de sus obligaciones fiscales.

...

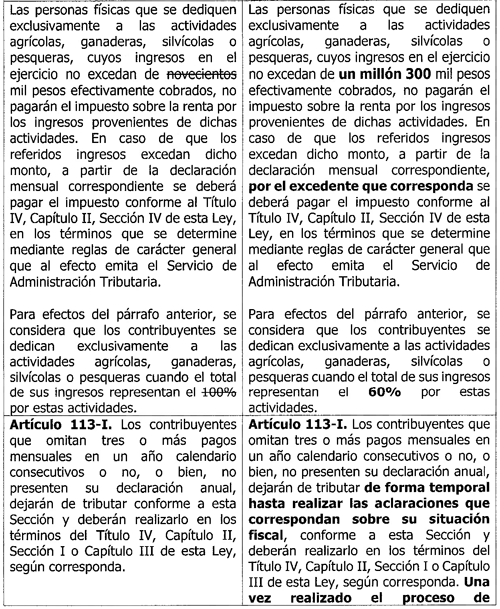

Las personas físicas que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, cuyos ingresos en el ejercicio no excedan de un millón 300 mil pesos efectivamente cobrados, no pagarán el impuesto sobre la renta por los ingresos provenientes de dichas actividades. En caso de que los referidos ingresos excedan dicho monto, a partir de la declaración mensual correspondiente, por el excedente que corresponda se deberá pagar el impuesto conforme al Título IV, Capítulo II, Sección IV de esta Ley, en los términos que se determine mediante reglas de carácter general que al efecto emita el Servicio de Administración Tributaria.

Para efectos del párrafo anterior, se considera que los contribuyentes se dedican exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras cuando el total de sus ingresos representan el 60 por ciento por estas actividades.

Artículo 113-I. Los contribuyentes que omitan tres o más pagos mensuales en un año calendario consecutivos o no, o bien, no presenten su declaración anual, dejarán de tributar de forma temporal hasta realizar las aclaraciones que correspondan sobre su situación fiscal , conforme a esta Sección y deberán realizarlo en los términos del Título IV, Capítulo II, Sección I o Capítulo III de esta Ley, según corresponda. Una vez realizado el proceso de aclaración, la autoridad fiscal tendrá la obligación de regresar al contribuyente al régimen de tributación a que refiere el artículo 113-E de esta ley.

...

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. A partir de la entrada en vigor del presente decreto, el Servicio de Administración Tributaria tendrá un plazo de 30 días para reintegrar al Régimen Simplificado de Confianza a todas las personas físicas que se dediquen exclusivamente a actividades agrícolas, ganaderas, silvícolas o pesqueras que cumplan con las disposiciones fiscales que se establecen en la ley.

Tercero. La Secretaría de Hacienda y Crédito Público deberá realizar las estimaciones de ingresos y los ajustes al gasto neto que correspondan al ejercicio fiscal siguiente al de la aprobación del presente decreto.

Notas

1 Consultado en: Investigación interna del Centro de Estudios para el Desarrollo Rural Sustentable y la Soberanía Alimentaria (CEDRSSA).

2 Consultado en: CEDRSSA con fuente del Censo Agropecuario, INEGI, 2023.

Palacio Legislativo de San Lázaro, a 4 de abril de 2024.

Diputado Salvador Alcántar Ortega (rúbrica)