Gaceta Parlamentaria, año XXIV, número 5888-II, lunes 18 de octubre de 2021

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gaceta Parlamentaria, año XXIV, número 5888-II, lunes 18 de octubre de 2021

Que reforma el artículo 40 de la Ley de la Fiscalía General de la República, a cargo del diputado Arturo Roberto Hernández Tapia, del Grupo Parlamentario de Morena

El suscrito Arturo Roberto Hernández Tapia, diputado federal integrante del Grupo Parlamentario de Morena a la LXV Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en lo dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, someto a consideración de este honorable pleno la presente iniciativa con proyecto de decreto por el que se reforma el artículo 40, en su fracción III, de la Ley de la Fiscalía General de la República, en materia de denuncia anónima.

Exposición de Motivos

La inseguridad sigue siendo un grave problema en nuestro país. Brindarle confianza en las instituciones a los ciudadanos es fundamental para que ellos se sientan protegidos y apoyados. El Poder Legislativo debe mantenerse cercano a las necesidades y realidades del pueblo, sin fundamental realizar las reformas legislativas necesarias para alcanzar el Estado de Bienestar al que aspiramos.

Planteamiento del problema

Las conductas antijurídicas son un problema social complejo, “en México de cada 100 delitos que se cometen solo 6.4 se denuncian”,1 uno de los motivos más significativos dentro de esta omisión por las víctimas se debe a la incompleta legislación de la denuncia anónima y el miedo a las represalias por parte de la delincuencia.

El crimen organizado se ha vuelto más cercano a las víctimas, llegando a identificarlos, dar seguimiento a sus hábitos y a los de sus familiares como una estrategia de miedo hacia el agredido. Por otro lado, la lenta impartición de justicia incrementa el riesgo a las victimas frente a este flagelo.

Es alarmante la deficiencia existente en torno a la protección de los denunciantes en procedimientos de investigación, lo que pone en peligro la colaboración de los ciudadanos. Al hacer una denuncia o querella con los documentos de identidad que exige la ley con el fin de respaldar el procedimiento, se teme recibir actos de intimidación y represalias en su contra, a tal grado de afectar la vida diaria del individuo.

La denuncia anónima, “también llamada delación, se produce si se avisa de forma secreta/anónima a las autoridades de un hecho delictivo”.2 La palabra delación “viene del latín delatio y significa acción de denunciar ante un tribunal.” 3

La denuncia anónima trae consigo proteger la integridad, dignidad, vida o empleo de la víctima y así no quede vulnerable ante más actos ilícitos y las células delincuenciales organizadas.

Si dicha práctica llegará a nivel Nacional, los afectados y/o testigos tendrán la seguridad y confianza de cooperar con las autoridades correspondientes, generando información y elementos que permitan identificar, investigar y perseguir el delito, sobre todo los de alto impacto.

De acuerdo con “la Encuesta Nacional de Victimización y Percepción del Delito (ENVIPE, 2020), señala que en el país hubo 30.27 millones de delitos declarados por la población mayor de 18 años en nuestro país. De esa suma, un 92.4% de los delitos no fueron denunciados y constituyen lo que las y los expertos denominan como la cifra negra, es decir, los delitos que se cometen y que no se denuncian, pero también todos aquellos delitos que no son siquiera declarados por las víctimas, sobre todo en el ámbito de la violencia sexual o la violencia intrafamiliar.”4

Para complementar la información anteriormente citada, “el INEGI en dicha encuesta con fecha de 10 de diciembre del 2020, estimo que en 2019 se denunció el 11% del total de los delitos, y para los cuales el Ministerio Público inició una Carpeta de Investigación en 69.1% de los casos.”5

Durante 2019 se inició Carpeta de Investigación “en 7.6% del total de los delitos. Lo anterior, representa 92.4% de delitos donde no hubo denuncia o no se inició una Carpeta de Investigación”6

En la Ciudad de México “con la finalidad de que las y los habitantes de la Ciudad de México puedan denunciar de manera confidencial la comisión de un delito, está a su disposición el servicio de Denuncia Anónima , el cual atiende a las y los ciudadanos que desean reportar algún acto ilícito que se ha cometido en su entorno como narcomenudeo, secuestro, violencia intrafamiliar, entre otros.

Al llamar al 089, los reportes de las y los ciudadanos son canalizados inmediatamente a las autoridades correspondientes las cuales inician la investigación y en su caso la persecución del delito. Todas las denuncias realizadas son completamente confidenciales.”7

Dentro de la Ley Orgánica de la Fiscalía General de Justicia de la Ciudad de México, en el artículo 36 párrafo I, se establece que una de las Facultades del Ministerio Publico es recibir la denuncia o querella a través de cualquier medio, estas pueden ser de manera anónima. Se busca aplicar dicho ordenamiento local a un Orden Jurídico Nacional

La denuncia anónima se encuentra regulada en el artículo 36 la Ley Orgánica de la Fiscalía General de Justicia de la Ciudad de México , mismo que establece:

“Artículo 36. Facultades del Ministerio Público.

Son facultades del Ministerio Público de la Ciudad de México, las siguientes:

I. Recibir las denuncias o querellas que le presenten en forma oral, por escrito, o a través de medios electrónicos, incluso mediante denuncias anónimas en términos de las disposiciones legales aplicables, sobre hechos con apariencia de delito;

Tal precepto normativo crea el fundamento procesal administrativo de la Fiscalía a fin de que los denunciantes puedan justificar y optar por la denuncia anónima garantizando que dicha denuncia pueda denunciarse y ser atendida e investigada por el Ministerio público sin poder argumentarse que sin denuncia no hay investigación.

De tal suerte que se justifica el análisis de derecho comparado analizar lo que las entidades federativas como lo es en este caso la Ciudad de México han implementado en sus ordenamientos a fin de proteger a los denunciantes de delitos de alto impacto, sin embargo, esta regulación que permite la denuncia anónima solo tiene su ámbito de aplicación a nivel local o estatal, por lo que propongo que tal disposición pueda también ser considerada en el ámbito federal.

La Ley de la Fiscalía General de la Republica es de reciente aprobación y publicación en el Diario Oficial de la Federación el 20 de mayo de 2021, en su artículo 41 fracción II establece:

“Artículo 41. Con independencia de las facultades que señalan la Constitución, el Código Nacional, y las demás disposiciones aplicables, las personas agentes de la Policía Federal Ministerial deberán actuar durante la investigación bajo la conducción y mando de la persona agente del Ministerio Público de la Federación, en ejercicio de las siguientes facultades:

...

II. Constatar la veracidad de los datos aportados en informaciones anónimas , mediante los actos de investigación que resulten necesarios conforme a su ámbito de facultades;”

Como puede apreciarse da facultades a las personas agentes de la Policía Federal Ministerial de constatar la veracidad de los datos aportados en informaciones anónimas, pero dicha ley no regula dentro de su texto la denuncia anónima. Solo se limitan a constatar la información, pero no el accionar del proceso administrativo de la Fiscalía General. A pesar de que el Código Nacional de Procedimientos Penales, en su artículo 131 fracción II de igual forma contempla la denuncia anónima, es conveniente armonizar tal precepto en la Ley de la Fiscalía General de la República.

Por ello y a manera de derecho comparado, sugiero incorporar la redacción establecida en la Ley Orgánica de la Fiscalía General de Justicia de la Ciudad de México , en la Ley de la Fiscalía General de la República, para que las denuncias anónimas sean investigadas y tengan la misma validez para las autoridades investigadoras autónomas y se salvaguarde la secrecía de las víctimas y con ello su integridad, ya que esta ley tiene por objeto establecer la integración, estructura, funcionamiento y atribuciones de la Fiscalía General de la República , reiterando que dicha Fiscalía es un órgano público autónomo.

Para ello incorporo en el siguiente cuadro mi propuesta de decreto a fin de ser analizada:

Ley de la Fiscalía General de la República

En mérito de lo anteriormente expuesto y fundado, someto a la consideración de esta Honorable Soberanía, la siguiente iniciativa con proyecto de

Decreto por el que se reforma el artículo 40, en su fracción III, de la Ley de la Fiscalía General de la República

Artículo Único. Se reforma el artículo 40 en su fracción III de la Ley de la Fiscalía General de la República, para quedar en los siguientes términos:

“Artículo 40. ...

I. a II. ...

III. Recibir denuncias o querellas que le presenten en forma oral, por escrito, o a través de medios electrónicos, incluso mediante denuncias anónimas en términos de las disposiciones legales aplicables, sobre acciones u omisiones que puedan constituir delito;

IV. a XLVIII. ...”

Transitorio

Artículo Único. El presente decreto entrará en vigencia el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 https://www.impunidadcero.org/impunidad-en-mexico/#/

https://www.congresocdmx.gob.mx/media/documentos/fccb588 83ac799861f7de653d3320d5604f859f9.pdf

2 https://es.wiktionary.org/wiki/delaci%C3%B3n

3 http://etimologias.dechile.net/?delacio.n

4 https://www.mexicosocial.org/la-cifra-negra/

5 https://www.inegi.org.mx/programas/envipe/2020/

6 https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2020/EstSegP ub/envipe2020.pdf

7 https://www.c5.cdmx.gob.mx/canales-de-atencion-emergencias/089-denuncia -anonima

Dado en el salón de sesiones del Palacio Legislativo de San Lázaro, a 18 de octubre de 2021.

Diputado Arturo Roberto Hernández Tapia (rúbrica)

Que reforma los artículos 7 Bis, 10 y 24 de la Ley Federal de Protección al Consumidor, suscrita por el diputado Justino Eugenio Arriaga Rojas e integrantes del Grupo Parlamentario del PAN

El suscrito, Justino Eugenio Arriaga Rojas, integrante del Grupo Parlamentario del Partido Acción Nacional en la LXV Legislatura, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, numeral 1, fracción I, 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, somete a consideración del pleno la presente iniciativa con proyecto de decreto, por el que se reforman los artículos 7 Bis, párrafo segundo; 10, párrafo segundo; y 24, fracciones I, XX, XX BIS, XXII y XXIII, de la Ley Federal de Protección al Consumidor, al tenor de la siguiente

Exposición de Motivos

Planteamiento del problema que la iniciativa pretende resolver

La presente iniciativa tiene como propósito resolver la problemática que resienten las mujeres con los denominados “impuestos rosas”, que es el sobre costo que tienen que pagar las mujeres para adquirir la versión femenina (mujeres y niñas) de ciertos productos. Empero, a diferencia de otras manifestaciones de desigualdad, tratándose de aquella que afecta el gasto, no hay ninguna institución o norma de atención o protección en caso de discriminación por género.

Se propone avanzar hacia lo que han hecho otros países en el sentido de penalizar a las empresas que cobran injustificadamente más a las mujeres y que al hacerlo, incurren en una política de discriminación de precios por género. Para tal efecto, se propone conferir facultades expresas al único órgano encargado de asuntos relacionados con los consumidores que es la Procuraduría Federal del Consumidor (Profeco) cuyo margen de acción en este sentido aún es limitado.

Antecedentes

Desde hace algunos años, en países desarrollados se ha estudiado el fenómeno pink tax, o “impuesto rosa”, que es el sobre costo que tienen que pagar las mujeres para adquirir la versión femenina (mujeres y niñas) de ciertos productos.

Estos productos son iguales a los que van dirigidos a varones, pero con algún agregado como el color, etiquetas o ilustraciones que indican que son productos para las mujeres y niñas; dichos elementos diferenciadores –de carácter accesorio y no sustancial– son los que encarecen los productos.

Un estudio realizado por el Departamento de Asuntos del Consumidor en Nueva York en 2015, mostró variaciones de precios entre los productos para mujeres de los que son para hombres; estos sobreprecios oscilaron entre 4 por ciento en ropa infantil, 7 por ciento en juguetes, 8 por ciento en ropa de adultos y 13 por ciento en elementos de cuidado personal, entre otros.1

Por ejemplo, en los productos del cuidado del cabello se encontró que para mujeres cuestan en promedio 48 por ciento más que los mismos productos para hombres.

Las rasuradoras para mujer son 11 por ciento más caras que las de los hombres. Los pantalones vaqueros cuestan 10 por ciento más. Incluso los juguetes comercializados para niña son 11 por ciento más caros en comparación con los de los niños.

El informe del Departamento de Asuntos del Consumidor de Nueva York, comparó alrededor de 800 productos (versiones femeninas y masculinas) de más de 90 marcas vendidas en Nueva York, en línea y en tiendas. Encontró que las mujeres pagan más en 42 por ciento de los casos.

“Los hallazgos de este estudio sugieren que las mujeres están pagando miles de dólares más a lo largo de sus vidas por adquirir productos similares a los de los hombres”, dice el estudio.2

La versión “femenina” de diferentes productos suele distinguirse por el empleo del color rosa, sin embargo, existen otros factores que los hacen sobresalir de los que son “para hombres” o bien, unisex, entre los que destaca el precio, el cual suele ser más alto.

De acuerdo con el Departamento de Asuntos sobre el Consumo de Estados Unidos, un mismo producto cuesta en promedio 7 por ciento más cuando está empaquetado bajo el título “para mujeres”, en comparación con aquellos que son para ambos sexos o para hombre. Hay que destacar que esto ya había sido señalado con anterioridad por la organización feminista francesa Georgette Sand.

La organización francesa señala que en dicho país la mujer paga 0.8 centavos más que los hombres por cinco afeitadoras, pues, en el caso de ellos, éste mismo suele traer cinco afeitadoras adicionales. Este suceso suele conocerse como “impuesto rosa”.

Cabe mencionar que regiones como Florida, encontraron el mismo fenómeno, ahora en productos de cuidado personal como rastrillos, jabones y desodorantes. Un factor que vale la pena mencionar es que el “impuesto rosa” no tiene alguna relación con el efecto oferta-demanda, pues el caso más claro se indica justo en los rastrillos.3

En Londres, la cadena farmacéutica británica Boots se vio obligada a bajar los precios de algunos artículos después de una campaña en línea que le hacía un llamado para detener la injusta fijación de precios. La petición demostró que la misma crema de la marca Boots cuesta 9.99 libras (14.50 dólares) para las mujeres y 7.29 libras (10.60 dólares) para los hombres. Las rasuradoras en cuestión tenían un precio de 2.29 libras (3.30 dólares) por un paquete de ocho rasuradoras para mujeres y de 1.49 libras (2.20 dólares) por un paquete de 10 rasuradoras para hombres.

Boots, que opera más de 2 mil 500 tiendas en todo el Reino Unido, dijo que las diferencias de precios eran una “excepción”. “Nunca hemos aplicado un sistema de precios que discrimina a las mujeres por lo que nos quedamos sorprendidos y decepcionados”, dijo la compañía en un comunicado.

Las protestas están cobrando impulso. La fijación de precios basada en el género se debatió en el Parlamento británico y una congresista se refirió a la práctica como una “explotación”.

“A las mujeres les pagan menos y esperan que gasten más en productos y servicios... les cobran más simplemente por ser mujeres”, dijo Paula Sherriff, del Partido Obrero, durante el debate. Ella citó la investigación que Development Economics llevó a cabo en 2012, la cual encontró que las mujeres pagan un promedio de 200 libras (291 dólares) más al año por bienes de consumo que son comercializados como productos de índole más femenino.4

Otro estudio realizado en Buenos Aires encontró que los productos para mujeres muestran precios más caros. A modo de ejemplo: mochilas escolares para nenes 549 pesos, para nenas 679; chupetes celestes, 219 pesos, chupetes rosas, 235; colonias infantiles para varones 95.31, para nenas 113.45 pesos.5 El estudio puso de relieve una diferencia de precios escandalosa.

Por consiguiente, las versiones femeninas de productos de cuidado personal, calzado y de juguetes cuestan en promedio 7 por ciento más que las versiones masculinas.

El impuesto rosa discrimina a las mujeres

Lo anterior adquiere mayor relevancia si se considera que en las mujeres recaen -en su gran mayoría- las decisiones sobre qué comprar para los miembros de la familia, incluyendo la ropa o accesorios de los varones de la familia. Conforme a estudios del Banco Mundial 70 por ciento de las compras en el mundo son decididas por mujeres.6

Según la publicación Harvard Business Review, las mujeres toman las decisiones en 94 por ciento de las compras de muebles, 91 por ciento de las viviendas, 60 por ciento de los automóviles y 51 por ciento en electrónica. Esto las convierte en un “objetivo central” del marketing en todo el mundo. Así fue cómo surgió la costumbre de elaborar productos especiales para mujeres.7

El “impuesto rosa”, entendido como el sobreprecio que pagan las mujeres por productos destinados al mercado femenino –cuando estos tienen un similar para hombres– es una forma de discriminación por género que además, incrementa la llamada “brecha salarial” existente entre hombres y mujeres, ya que es una realidad que aunque desempeñen un mismo puesto y realicen las mismas tareas o trabajos, una mujer percibirá un salario menor a que ganará un hombre, pese a que el artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos consagra expresamente la igualdad de hombre y mujer ante la ley, y del mismo modo, el artículo 1o. prohíbe la discriminación por cuestión de género.

De acuerdo con el último estudio disponible de la Organización para la Cooperación y el Desarrollo Económicos, en 2017 esta diferencia salarial era de 16.49 por ciento.8

En ese tenor, el “impuesto rosa” es un fenómeno que se erige en otra forma de discriminación de género, circunstancia grave si se considera que en el mundo las mujeres no sólo ganan menos que los hombres por el mismo trabajo, sino que además, son las que dedican más tiempo a las actividades domésticas y de cuidados no remunerados como el cuidado de los niños pequeños, los enfermos, las personas discapacitadas y los ancianos; y más aún, deben pagar más por productos sustancialmente iguales a los de los varones.

Entonces, quienes menos ganan son castigadas con productos especialmente “preparados” para ellas pero que son más caros.

Generalmente, los estudios sobre la desigualdad de género tienden a enfocarse en la representatividad en espacios políticos, así como en el porcentaje de ocupación de puestos de dirección gerencial en empresas por parte de mujeres, pero no se ocupan de la discriminación en los ingresos y en el gasto; una especie de discriminación que sufren las mujeres al pagar el sobreprecio de artículos femeninos.

Dicho sobreprecio no es menor, pues llega a ser –en algunos casos– de hasta de tres veces el valor en productos femeninos respecto a su equivalente masculino.9 Los fabricantes esgrimen como justificación que existen factores que hacen que los productos femeninos sean más caros, a saber: “se gastan más recursos en el empaque, diseño del producto y la parte publicitaria para hacerlos atractivos”,10 circunstancia por demás falsa y errónea, pues de una mera revisión de esa clase de productos, se observa que son sustancialmente iguales, de ahí que no se justifica el sobreprecio.

En el mercado mexicano, los productos rosas suelen ser más caros, de acuerdo con un recorrido a supermercados realizado por Forbes México. De cinco productos tomados al azar en la categoría de higiene y cuidado personal de diferentes marcas (en su equivalente para hombres y mujeres), se pudo constatar que un tratamiento para el crecimiento del cabello para dama es hasta 264 por ciento más caro que uno para caballero (más del triple).

De igual manera, una máquina para afeitar (rastrillo) de la marca Gillete, de dos piezas para mujeres 52.50 por ciento más caro que un Gillete Prestobarba de hombre.11

Estos sobreprecios quedan de manifiesto en un ejercicio comparativo de productos sustancialmente iguales que cuestan más a las mujeres, como se expone enseguida:

Un perfume de la misma marca cuesta 29 por ciento más si es para dama (mil 400 contra mil 800 pesos), el mismo modelo de lentes solares está 23 por ciento más caro en la versión femenina (2 mil 180 contra 2 mil 680 pesos). En cuanto a la ropa de adulto, también son más caros para las mujeres. Un saco y un traje de baño del mismo material, de la misma marca y de acabados similares son aproximadamente 30 por ciento más caros en la versión femenina.12

Como pusieron de manifiesto los estudios llevados a cabo en Nueva York y Buenos Aires, esta situación discriminatoria inicia desde la infancia, con la diferencia de precios en juguetes dirigidos a niños y niñas.

Al consultar precios en tiendas departamentales en México, se encontró que existen disparidades en precios evidentes lo que denota la gravedad de la situación que padecen las mujeres: la misma bicicleta en color rosa es sensiblemente más cara que la azul, al igual que un disfraz.

Un mameluco para bebé del mismo material y talla es también más caro si tiene color rosa o una flor de estampado que el destinado a los niños (180 contra 250 pesos, aproximadamente). El conjunto de bautizo para niña cuesta más de 75 por ciento más que el de niño; y un juego de Lego con el mismo número de piezas es 80 por ciento más caro si es de princesas.

La Profeco es la institución que debe vigilar que esta discriminación no suceda

Empero, a diferencia de otras manifestaciones de desigualdad, tratándose de aquella que afecta el gasto, no hay ninguna institución o norma de atención o protección en caso de discriminación por género. En México, el único órgano encargado de asuntos relacionados con los consumidores es la Profeco cuyo margen de acción en este sentido aún es limitado.

Se impone avanzar hacia lo que han hecho otros países en el sentido de penalizar a las empresas que cobran injustificadamente más a las mujeres y que al hacerlo, incurren en una política de discriminación de precios por género.

Si consideramos la discriminación por doble vía que sufren las mujeres, es decir, por menor ingreso y por mayor gasto, en relación a los hombres, quedan de manifiesto dos situaciones, por un lado, el fomento a los estereotipos de género; y, por el otro, la profundización en la brecha de poder de compra en detrimento de las mujeres.

Esta situación se traduce a su vez en una menor capacidad de ahorro, a una mayor precariedad económica de las mujeres, especialmente para aquellas que son jefas de familia y, en suma, a mantener la desigualdad económica por cuestión de género.

Ante esta problemática, es urgente la actuación de la Profeco para hacer visible este fenómeno entre la población, de forma que conozca y tome conciencia de esta situación, y de la misma forma, emprenda las acciones necesarias para erradicar estas prácticas de abuso por parte de los proveedores de bienes y servicios en perjuicio de un sector de consumidores, en este caso, el sector femenino.

Sobre el particular, se toma en consideración que el artículo 1 de la Ley Federal de Protección al Consumidor, dispone con claridad que es un ordenamiento de orden público e interés social y de observancia en toda la República; y que su objeto es promover y proteger los derechos y cultura del consumidor y procurar la equidad, certeza y seguridad jurídica en las relaciones entre proveedores y consumidores.

Asimismo, en el artículo 7 Bis establece que los proveedores están obligados a exhibir de forma notoria y visible el monto total a pagar por los bienes, productos o servicios que ofrezca al consumidor. Dicho monto deberá incluir impuestos, comisiones, intereses, seguros y cualquier otro costo, cargo, gasto o erogación adicional que se requiera cubrir con motivo de la adquisición o contratación respectiva, sea ésta al contado o a crédito; empero, de ninguna forma autoriza –y tampoco prohíbe expresamente– la práctica de considerar un monto adicional o sobre precio por razón de género, lo que evidencia que esta diferenciación en precios es injustificada, arbitraria e ilegal.

Por ello, la Profeco está obligada en términos del artículo 8 Bis de la ley a cumplir con sus responsabilidades e investigar esta práctica ilegal, así como difundir la información cierta que permita fomentar una cultura de consumo responsable e inteligente, consciente, informado, crítico, saludable, sustentable, solidario y activo, a fin de que los consumidores estén en la posibilidad de realizar una buena toma de decisiones.

Al confirmar que los proveedores incurren en este tipo de prácticas indebidas e ilegales, deberá sancionarlos ejemplarmente en términos de la propia Ley, independientemente de obligarlos a la reparación del daño moral y la indemnización por los daños y perjuicios ocasionados. Cabe apuntar que existe prohibición expresa en el artículo 10 de la ley, en el sentido de que los proveedores no podrán aplicar métodos o prácticas comerciales coercitivas y desleales, ni cláusulas o condiciones abusivas o impuestas en el abastecimiento de productos o servicios.

Asimismo, se considera que la Profeco debe actuar de manera inmediata para implementar una política de protección al público femenino consumidor, adoptando medidas que erradiquen este tipo de prácticas; empero, para tal efecto, las atribuciones que le otorga el artículo 24 no son expresas ni explícitas en lo tocante a su responsabilidad de investigar y sancionar la discriminación de precios por cuestión de género.

Por consiguiente, dado que la ley no es explícita en lo que se refiere a esa facultad y responsabilidad del único instituto creado para la protección de los consumidores, se estima indispensable y se propone reformar los artículos 7 Bis, 10 y 24, fracciones I, XX, XX BIS, XXII y XXIII, de la Ley Federal de Protección al Consumidor, con objeto de explicitar tales facultades.

Cuadro comparativo

Para mayor claridad se sintetiza la propuesta en el siguiente cuadro comparativo:

Por lo expuesto el suscrito somete a su consideración la siguiente iniciativa con proyecto de

Decreto por el que se reforman los artículos 7 Bis, párrafo segundo; 10, párrafo segundo; y 24, fracciones I, XX, XX Bis, XXII y XXIII, de la Ley Federal de Protección al Consumidor

Único. Se reforman los artículos 7 Bis, párrafo segundo; 10, párrafo segundo; y 24, fracciones I, XX, XX Bis, XXII y XXIII, de la Ley Federal de Protección al Consumidor, para quedar como sigue:

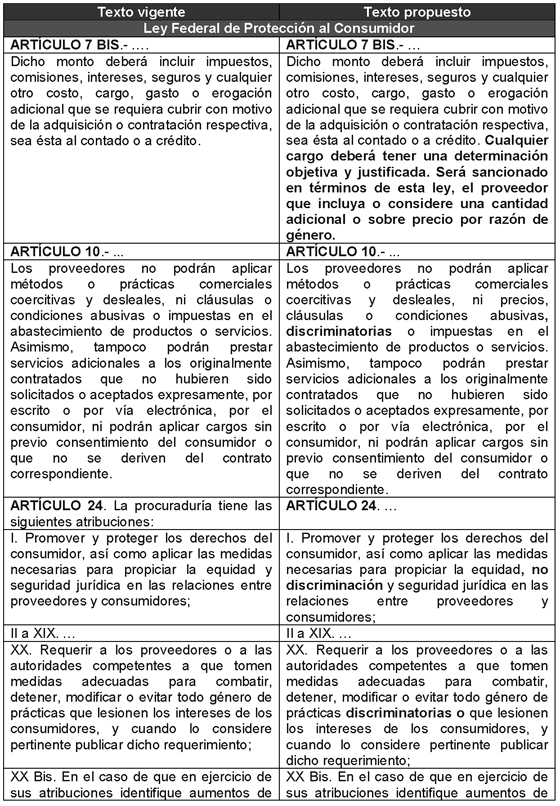

Artículo 7 Bis . ...

Dicho monto deberá incluir impuestos, comisiones, intereses, seguros y cualquier otro costo, cargo, gasto o erogación adicional que se requiera cubrir con motivo de la adquisición o contratación respectiva, sea ésta al contado o a crédito. Cualquier cargo deberá tener una determinación objetiva y justificada. Será sancionado en términos de esta ley, el proveedor que incluya o considere una cantidad adicional o sobre precio por razón de género .

Artículo 10. ...

Los proveedores no podrán aplicar métodos o prácticas comerciales coercitivas y desleales, ni precios, cláusulas o condiciones abusivas, discriminatorias o impuestas en el abastecimiento de productos o servicios. Asimismo, tampoco podrán prestar servicios adicionales a los originalmente contratados que no hubieren sido solicitados o aceptados expresamente, por escrito o por vía electrónica, por el consumidor, ni podrán aplicar cargos sin previo consentimiento del consumidor o que no se deriven del contrato correspondiente.

Artículo 24. La procuraduría tiene las siguientes atribuciones:

I. Promover y proteger los derechos del consumidor, así como aplicar las medidas necesarias para propiciar la equidad, no discriminación y seguridad jurídica en las relaciones entre proveedores y consumidores;

II. a XIX. ...

XX. Requerir a los proveedores o a las autoridades competentes a que tomen medidas adecuadas para combatir, detener, modificar o evitar todo género de prácticas discriminatorias o que lesionen los intereses de los consumidores, y cuando lo considere pertinente publicar dicho requerimiento;

XX Bis. En el caso de que en ejercicio de sus atribuciones identifique aumentos de precios, sobreprecios, restricciones en la cantidad ofrecida o divisiones de mercados de bienes o servicios derivados de posibles prácticas monopólicas en términos de lo dispuesto por la Ley Federal de Competencia Económica, la procuraduría, en representación de los consumidores, podrá presentar ante la Comisión Federal de Competencia Económica la denuncia que corresponda;

XXI. ...

XXII. Coadyuvar con las autoridades competentes para salvaguardar los derechos de la infancia, adultos mayores, personas con discapacidad, mujeres e indígenas;

XXIII. Publicar, a través de cualquier medio, los productos y servicios que con motivo de sus verificaciones y los demás procedimientos previstos por la ley sean detectados como riesgosos o en incumplimiento a las disposiciones jurídicas aplicables; emitir alertas dirigidas a los consumidores y dar a conocer las de otras autoridades o agencias sobre productos o prácticas en el abastecimiento de bienes, productos o servicios, defectuosos, dañinos o que pongan en riesgo la vida, la salud o la seguridad del consumidor; ordenar y difundir llamados a revisión dirigidos a proveedores y dar a conocer los de otras autoridades sobre productos o prácticas en el abastecimiento de bienes, productos o servicios, defectuosos, dañinos o que pongan en riesgo la vida, la salud, la seguridad o la economía del consumidor o de cualquier forma puedan constituir una práctica discriminatoria ;

XXIV. a XXVII. ...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Bianco, Mabel. “Impuesto rosa: un castigo económico inmerecido”, en Clarín, sección “Tribuna”. Disponible en https://www.clarin.com/politica/impuesto-rosa-castigo-ec onomico-inmerecido_0_SybM52tjG.html

2 “El ‘impuesto rosa’ enoja a mujeres desde Nueva York hasta Londres”, en CNN en Español. Disponible en https://cnnespanol.cnn.com/2016/02/04/el-impuesto-rosa-enoja-a-mujeres- desde-nueva-york-hasta-londres/

3 “¿Qué es el impuesto rosa y cuál es la relación que tiene con mercadotecnia?”, en Merca20. Disponible en https://www.merca20.com/impuesto-rosa-la-relacion-mercadotecnia/

4 “El ‘impuesto rosa’ enoja a mujeres desde Nueva York hasta Londres”, en CNN en Español. Disponible en https://cnnespanol.cnn.com/2016/02/04/el-impuesto-rosa-enoja-a-mujeres- desde-nueva-york-hasta-londres/

5 Bianco, Mabel. “Impuesto rosa: un castigo económico inmerecido”, en Clarín, sección “Tribuna”. Disponible en https://www.clarin.com/politica/impuesto-rosa-castigo-ec onomico-inmerecido_0_SybM52tjG.html

6 Ídem.

7 Aradhna Krishna. “Pink tax: gender and other price discrimination factors”, en Harvard Business Review. Disponible en https://hbr.org/product/pink-tax-gender-and-other-price-discrimination- factors/W04C92-PDF-ENG

8 OCDE (2018). Gender wage gap (indicator). Doi: 10.1787/7cee77aa-en.

9 “Impuesto rosa: cuando las mujeres pagan más que los hombres por lo mismo”, en Forbes, https://www.forbes.com.mx/impuesto-rosa-cuando-las-mujeres-pagan-mas-qu e-los-hombres-por-lo-mismo/

10 OCDE (2018). Obra citada.

11 “Impuesto rosa: cuando las mujeres pagan más que los hombres por lo mismo”, en Forbes, https://www.forbes.com.mx/impuesto-rosa-cuando-las-mujeres-pagan-mas-qu e-los-hombres-por-lo-mismo/

12 “Impuestos rosas, la desigualdad de precios por género”, en IDC on line, 3 de octubre de 2018. https://idconline.mx/corporativo/2018/10/03/impuestos-rosas-la-desigual dad-de-precios-por-genero

Palacio Legislativo de San Lázaro, a 18 de octubre de 2021.

Diputado Justino Eugenio Arriaga Rojas (rúbrica)

Que reforma diversas disposiciones de las Leyes de Planeación, Federal de Presupuesto de Responsabilidad Hacendaria, y de Obras Públicas y Servicios Relacionados con las Mismas, a cargo del diputado Óscar Gustavo Cárdenas Monroy, del Grupo Parlamentario del PRI

El que suscribe, Óscar Gustavo Cárdenas Monroy, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXV Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto por los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; así como del artículo 6, numeral 1, fracción I; artículos 77 y 78 del Reglamento de la Cámara de Diputados, y demás relativos, somete a consideración de esta honorable asamblea iniciativa con proyecto de decreto por el que se reforman el artículo 21 de la Ley de Planeación; artículos 32 y 50 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria y el artículo 17 de la Ley de Obras Públicas y Servicios Relacionados con las Mismas.

Exposición de Motivos

La planeación adecuada de la infraestructura es un elemento fundamental para desarrollar proyectos que generen un alto impacto económico y social y, que además, permite estructurar una ejecución adecuada y eficiente del gasto público. Ante ello, la propia Constitución Política de los Estados Unidos Mexicanos, determina que “El Estado velará por la estabilidad de las finanzas públicas y del sistema financiero para coadyuvar a generar condiciones favorables para el crecimiento económico y el empleo”, donde el Plan Nacional de Desarrollo debe observar a éste como uno de sus principales para su planteamiento.

Asimismo, se establece que el Estado debe de organizar un sistema de planeación democrática del desarrollo nacional plasmando “solidez, dinamismo, competitividad, permanencia y equidad al crecimiento de la economía para la independencia y la democratización política, social y cultural de la nación”; ante ello, debe de considerar la continuidad de proyectos de infraestructura estratégica y adaptar la política nacional a fin de asegurar la conclusión de las mismas.

Es por lo anterior que el Plan Nacional de Desarrollo debe y tiene que exponer aquellos proyectos de inversión en infraestructura estratégicos plurianuales, que por su magnitud, costo y tiempo de ejecución deban prevalecer aun cuando éstos sean de administraciones anteriores, ya que eficientar el recurso público incluye también concluir la infraestructura que se encuentre en proceso de administraciones anteriores.

De este modo y con la misma perspectiva, lo plantea en su presentación el Plan Nacional de Desarrollo 2019-2024, donde a la letra pronuncia: “El primer antecedente del Plan Nacional de Desarrollo fue el Plan Sexenal elaborado por el general Lázaro Cárdenas como plataforma de su campaña electoral y, una vez iniciado su mandato, como orientación general de su gobierno. Los lineamientos constitucionales mencionados buscaron convertir esa práctica en obligación de toda presidencia a fin de dar coherencia y continuidad a la administración pública federal . Por ello, todo ejercicio presidencial debe plasmar en un documento estructurado y consensuado con la sociedad los objetivos que se propone alcanzar y los medios para lograrlo”; así creando el antecedente para el primer Plan Nacional de Desarrollo que abarcaría el periodo de 1983 a 1988 presentado por el presidente Miguel de la Madrid Hurtado.

Esclarecer la importancia de integrar la plurianualidad en los proyectos de inversión de infraestructura estratégicos en el Plan Nacional de Desarrollo, coadyuvará a estructurar de manera más eficiente los presupuestos anuales y que el gasto del mismo sea mucho más transparente asegurando principalmente su conclusión.

Aunado a lo anterior, es primordial ver reflejado en el proyecto de Presupuesto de Egresos los proyectos de inversión plurianual estratégicos con la proyección de flujo de erogaciones a lo largo de su ejecución y, que al mismo tiempo, estos cumplan de manera previa con las justificaciones técnicas y administrativas que la propia Secretaría de Hacienda y Crédito Público determina.

El principal objetivo de esta iniciativa que hoy presento es:

• Por ello, es de gran importancia considerar en el artículo 21 de la Ley de Planeación, la cual rige el planteamiento y evolución del Plan Nacional de Desarrollo, que aquellos proyectos de inversión en infraestructura de alto impacto social y económico, conforme a los estudios técnicos y económicos previos que se tengan, se proyecten las erogaciones plurianuales que aseguren su conclusión y que deban ser aprobados en términos del artículo 74 fracción IV de la Constitución Política de los Estados Unidos Mexicanos.

• De igual modo, es primordial modificar los artículos 32 y 50 de la Ley de Presupuesto de Egresos de la Federación, a fin de que este flujo de inversión se vea reflejado en el proyecto de decreto del Presupuesto de Egresos enviado por el Ejecutivo federal, para la aprobación por parte de la Cámara de Diputados.

• Así como la modificación a la Ley de Obras Públicas y Servicios en su artículo 17 en el que las planeaciones de las obras públicas deberán considerar también la programación de los proyectos de inversión en infraestructura con sus erogaciones plurianuales respectivas.

Consideraciones

Por lo anteriormente expuesto, se propone reformar los artículos 21 de la Ley de Planeación, 32 y 50 de la Ley Federal de Responsabilidad Hacendaria y, 17 de la Ley de Obras Públicas y Servicios Relacionados con las mismas para quedar como sigue:

En el Grupo Parlamentario del PRI estamos convencidos de que podemos hacer política y construir acuerdos que beneficien a todos los mexicanos para lograr una mejor calidad de vida y reducir las brechas de desigualdad y de pobreza.

Por lo anteriormente expuesto y fundado, someto a consideración de esta honorable soberanía al siguiente iniciativa con proyecto de

Decreto que reforma los artículos 21 de la Ley de Planeación, artículos 32 y 50 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria y el artículo 17 de la Ley de Obras Públicas y Servicios Relacionados con las Mismas

Se reforman los artículos 21 de la Ley de Planeación; 32 y 50 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, y el artículo 17 de la Ley de Obras Públicas y Servicios Relacionados con las Mismas, para quedar como sigue:

Artículo Primero. Reforma el artículo 21 de la Ley de Planeación, para quedar así:

Artículo 21. El Presidente de la República enviará el Plan Nacional de Desarrollo a la Cámara de Diputados del Congreso de la Unión para su aprobación, a más tardar el último día hábil de febrero del año siguiente a su toma de posesión.

...

La aprobación del Plan por parte de la Cámara de Diputados del Congreso de la Unión, consistirá en verificar que dicho instrumento incluye los fines del proyecto nacional contenidos en la Constitución Política de los Estados Unidos Mexicanos, así como aquellos proyectos de inversión en infraestructura estratégicos que deberán ser considerados con erogaciones plurianuales y aprobados en términos del artículo 74 fracción IV de la Constitución Política de los Estados Unidos Mexicanos . En caso de que el Plan Nacional de Desarrollo no los incluya, la Cámara de Diputados devolverá el mismo al Presidente de la República, a efecto de que dicho instrumento sea adecuado y remitido nuevamente a aquélla para su aprobación en un plazo máximo de treinta días naturales.

La vigencia del Plan no excederá del periodo constitucional del Presidente de la República, excepto aquellos proyectos de inversión en infraestructura estratégicos que hayan sido aprobados por la Cámara de Diputados con erogaciones plurianuales subsecuentes en el Presupuesto de Egresos. Sin perjuicio de lo anterior, deberá contener consideraciones y proyecciones de por lo menos veinte años, para lo cual tomará en consideración los objetivos generales de largo plazo que, en su caso, se establezcan conforme a los tratados internacionales y las leyes federales.

El Plan Nacional de Desarrollo precisará los objetivos nacionales, la estrategia y las prioridades del desarrollo integral, equitativo, incluyente, sustentable y sostenible del país, contendrá previsiones sobre los recursos que serán asignados a tales fines, incluyendo los proyectos de inversión en infraestructura estratégicos plurianuales ; determinará los instrumentos y responsables de su ejecución, establecerá los lineamientos de política de carácter global, sectorial y regional; sus previsiones se referirán al conjunto de la actividad económica, social, ambiental y cultural, y regirá el contenido de los programas que se generen en el sistema nacional de planeación democrática.

...

...

Artículo Segundo. Se modifica el artículo 32 de la Ley de Presupuesto y Responsabilidad Hacendaria:

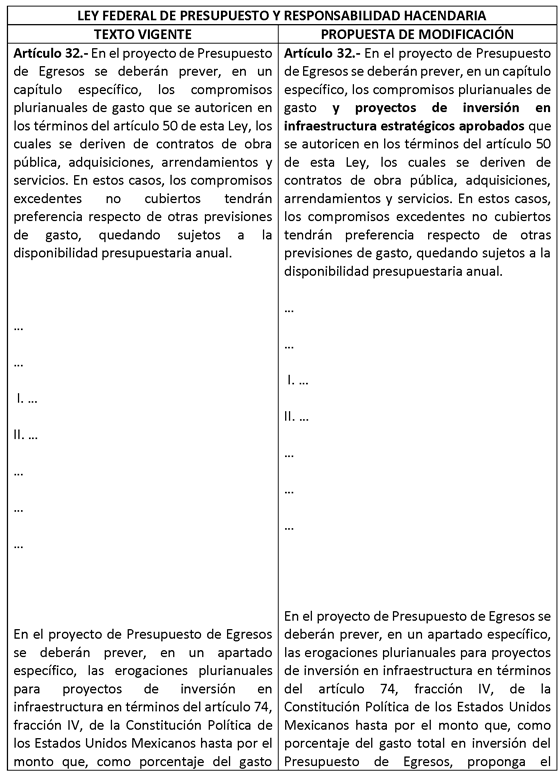

Artículo 32. En el proyecto de Presupuesto de Egresos se deberán prever, en un capítulo específico, los compromisos plurianuales de gasto y proyectos de inversión en infraestructura estratégicos aprobados que se autoricen en los términos del artículo 50 de esta Ley, los cuales se deriven de contratos de obra pública, adquisiciones, arrendamientos y servicios. En estos casos, los compromisos excedentes no cubiertos tendrán preferencia respecto de otras previsiones de gasto, quedando sujetos a la disponibilidad presupuestaria anual.

...

...

I. ...

II. ...

...

...

...

En el proyecto de Presupuesto de Egresos se deberán prever, en un apartado específico, las erogaciones plurianuales para proyectos de inversión en infraestructura en términos del artículo 74, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos hasta por el monto que, como porcentaje del gasto total en inversión del Presupuesto de Egresos, proponga el Ejecutivo Federal tomando en consideración los criterios generales de política económica para el año en cuestión y las erogaciones plurianuales aprobadas en ejercicios anteriores; en dicho apartado deberán incluirse los proyectos de infraestructura estratégicos plurianual aprobados en el Plan Nacional de Desarrollo y, podrán incluirse los proyectos de infraestructura a que se refiere el párrafo segundo de este artículo. En todo caso, las asignaciones de recursos de los ejercicios fiscales subsecuentes a la aprobación de dichas erogaciones deberán incluirse en el Presupuesto de Egresos.

Artículo Tercero. Se modifica el artículo 50 de la Ley General de Presupuesto y responsabilidad Hacendaria para quedar así:

Artículo 50. Los ejecutores de gasto podrán celebrar contratos plurianuales de obras públicas, adquisiciones, y arrendamientos o servicios durante el ejercicio fiscal siempre que:

I. Justifiquen que su celebración representa ventajas económicas o que sus términos o condiciones son más favorables;

II. Justifiquen el plazo de la contratación y que el mismo no afectará negativamente la competencia económica en el sector de que se trate;

III. Identifiquen el gasto corriente o de inversión correspondiente; y

IV. Desglosen el gasto a precios del año tanto para el ejercicio fiscal correspondiente, como para los subsecuentes.

...

Los proyectos de inversión en infraestructura estratégicos definidos en el Plan Nacional de Desarrollo, deberán cumplir con lo dispuesto en el primer párrafo de este artículo para su autorización.

...

...

...

Artículo Cuarto. Se modifica el artículo 17 de la Ley de Obras Públicas y Servicios Relacionados con las Mismas.

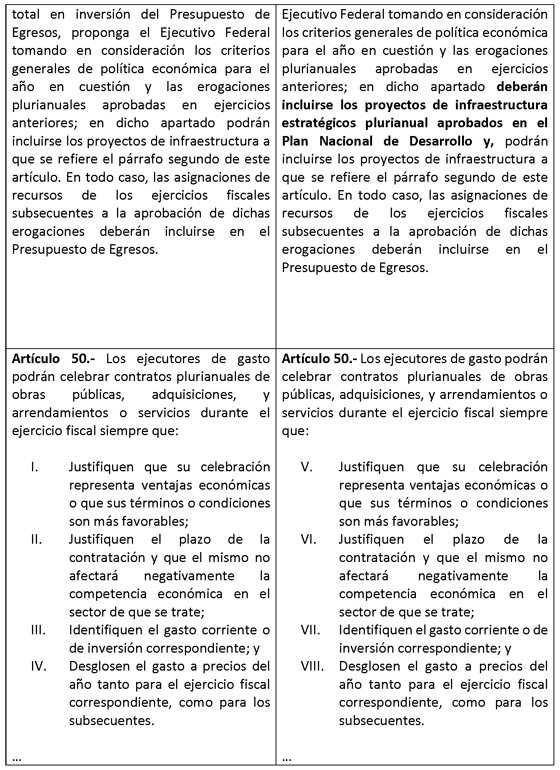

Artículo 17. En la planeación de las obras públicas y de los servicios relacionados con las mismas que pretendan realizar los sujetos a que se refieren las fracciones I a VI del artículo 1 de esta Ley, deberán ajustarse a:

I. ...

II. ...

III. Los objetivos, metas y previsiones de recursos establecidos en el Presupuesto de Egresos de la Federación, los proyectos de inversión en infraestructura estratégicos plurianuales aprobados en el Plan Nacional de Desarrollo o, en su caso, al presupuesto destinado a las contrataciones que los fideicomisos públicos no considerados entidades paraestatales prevean para el ejercicio correspondiente.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. El Ejecutivo federal ajustará el reglamento de las leyes que se reforman.

Palacio Legislativo de San Lázaro, a 18 de octubre de 2021.

Diputado Óscar Gustavo Cárdenas Monroy (rúbrica)

Que reforma el artículo 40 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, suscrita por integrantes del Grupo Parlamentario de Movimiento Ciudadano

Las y los suscritos, diputadas y diputados del Grupo Parlamentario de Movimiento Ciudadano en la LXV Legislatura, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, someto a la consideración del pleno de esta soberanía, la siguiente iniciativa, con base en:

Exposición de Motivos

I. El derecho de las mujeres a votar y ser votadas es resultado de una lucha histórica para la reivindicación de este derecho en México y en el mundo, lo que hoy vivimos es resultado de ese largo camino recorrido por muchas mujeres. El primer país que consagró este derecho para las mujeres fue Nueva Zelanda en 1893 y décadas más tarde fue en el Reino Unido en 1918, lugar que se volvió emblemático gracias a la ardua labor de las sufragistas para el logro del voto femenino. Este movimiento encontró muchas barreras y logró vencerlas para convertirse en el impulso para los cambios en otras naciones al sentar las bases para el reconocimiento pleno de los derechos políticos de las mujeres: votar y ser votadas para los cargos de elección popular. En América Latina el primer país que reconoció este derecho fue Ecuador, en 1929.1

En México, hay antecedentes de mujeres sufragistas en la época de la Revolución Mexicana, lucha en la que también participaron mujeres, quienes al concluir esta gesta y ante el inicio de una nueva etapa en nuestro país, solicitaron que se les reconociera el derecho a votar y ser votadas en la Constitución de 1917, lo que les fue negado, entre ellas Hermila Galindo.2 Otra mujer que abrió el camino para el voto femenino fue Elvia Carrillo Puerto, la primera mujer electa como diputada en Yucatán luego de haberse aprobado el voto femenino, derecho que luego le fue arrebatado y fue víctima de amenazas en 1924.3

Décadas más tarde, en 1947 se publicó en el Diario Oficial de la Federación la reforma constitucional que estableció que las mujeres, en igualdad de condiciones con los hombres, podían votar y ser votadas en elecciones municipales por lo que fueron electas ese año como alcaldesas del país María del Carmen Martín del Campo, en Aguascalientes,4 y en el Distrito Federal, Aurora Ferna?ndez como Delegada de Milpa Alta y Guadalupe I. Rami?rez de Xochimilco.5

Sin embargo, fue hasta el 17 de octubre de 1953 cuando se promulgaron las reformas constitucionales para otorgar la ciudadanía plena a las mexicanas, consagrando el mismo derecho a nivel federal, lo que se consolidó en 1955 cuando acudieron por primera vez a las urnas a votar en las elecciones para diputaciones federales.

El camino para el reconocimiento pleno de los derechos políticos de las mujeres no ha sido fácil, como tampoco lo ha sido el ejercicio de estos, pues pese a estar consagrados en la Constitución las mujeres se han encontrado en desventaja frente a los hombres en los partidos políticos y por ende, en las candidaturas a los cargos de elección popular.

Por esto, desde 1996 comenzaron acciones afirmativas para impulsar la participación política de las mujeres en México y en 2002 se incorporó en el Código Federal de Instituciones y Procedimientos Electorales (Cofipe) la obligatoriedad de que los partidos políticos otorgaran al menos el 30 por ciento de las candidaturas a cargos de elección popular a mujeres, cuotas que avanzaron hasta un 40 por ciento en la reforma electoral de 2007.6

Lamentablemente, estas acciones afirmativas fueron utilizadas para seguir colocando a hombres en las posiciones más importantes, ejemplo de esto es la elección del 2009 que registró un hecho que por fortuna no pasó desapercibido: 9 diputadas federales pidieron licencia para separarse del cargo de forma definitiva justo después de tomar posesión para dejar el cargo a sus suplentes que eran hombres.7

Esto originó la obligatoriedad de que las candidaturas propietarias de mujeres tuvieran como suplente también a una mujer, igual en las fórmulas de hombres, según lo marca la Ley General de Instituciones y Procedimientos Electorales el artículo 232.8

A este tipo de medidas para proteger los derechos políticos de las mujeres se suma un hecho histórico que se aprobó como parte de la Reforma Electoral de 2014 año en el que se consagró en la CPEUM el principio de paridad de género en las candidaturas para Congresos Estatales y el Congreso de la Unión, es decir, 50 por ciento para hombres y 50 por ciento para mujeres.

Pese a esto, es de destacar que a las mujeres se les seguía relegando al postularlas en los espacios menos competitivos electoralmente, por lo que como parte de las acciones afirmativas el Instituto Nacional Electoral (INE) emitió lineamientos de competitividad para evitar que los partidos postulen a mujeres en los distritos “perdedores” a nivel federal, lo que también se ha regulado en algunos estados.9

Uno de los avances más trascendentes en México fue la reforma constitucional de paridad de ge?nero publicada en el Diario Oficial de la Federacio?n el 6 de junio de 2019, mediante la cual se establece que este prinicipio se debe aplicar en los tres poderes del Estado, en los tres órdenes de gobierno, en los organismos autónomos y en todas las candidaturas de los partidos políticos a cargos de elección popular así como ayuntamientos con población índigena, es decir: Paridad en Todo.1o

Después de haberse establecido esto, en 2020 el INE aprobó criterios de paridad aplicables para las elecciones a las gubernaturas en 2021, es decir, que la mitad de las candidaturas postuladas por los partidos políticos para esas posiciones debían ser mujeres por lo que de 15 gubernaturas competidas, en 6 resultaron electas gobernadoras: María Eugenia Campos, en Chihuahua; Evelyn Salgado, en Guerrero; Indira Vizcaíno, en Colima; Lorena Cuéllar, en Tlaxcala; Layda Sansores, en Campeche; y Marina del Pilar Ávila, en Baja California.11

Cabe mencionar que la primera mujer electa gobernadora en nuestro país fue Griselda Álvarez Ponce de León, en Colima, en 1979 y hasta antes de las reformas de 2021 apenas 8 mujeres más habían sido gobernadoras en la historia de nuestra democracia.

De esta forma, observamos que gracias a las medidas afirmativas y al principio de paridad se ha avanzado en los últimos años y comienza a reflejarse la labor de décadas de lucha por los derechos de las mujeres; sin embargo, se requieren garantías para su cumplimiento con el objetivo de llegar a la igualdad sustantiva.

Como señalan Flavia Freidenberg y Raymundo Alva Huitrón en el capítulo “¡Las reglas importan! Impulsando la representación política de las mujeres desde las leyes electorales en perspectiva multinivel” en la publicación “La representación política de las mujeres en México” realizado por el INE y la UNAM, la eliminación de las brechas de género y la construcción de condiciones para la participación política de las mujeres ha topado con grandes obastáculos para lo cual se ha necesitado la implementación de diferentes acciones para transformar esta situación.12

Sugieren además que la ausencia de reglas o la falta de voluntad política para implementarlas disminuye las oportunidades de las mujeres en la vida política y en las instituciones públicas.

Actualmente, pese a que el artículo 41 constitucional señala que los gabinetes federal y estatales deben estar conformados bajo el principio de paridad, según las reformas hechas en 2019 y mencionadas anteriormente, este principio no se refleja en los nombramientos de las y los secretarios del actual gabinete del presidente Andrés Manuel López Obrador.

Aun cuando al inicio de la actual administración la mitad de las titularidades de las Secretarías de Estado eran ocupadas por mujeres, este porcentaje se redujo con los últimos cambios, incumplimiento que ya ha sido abordado por diversos medios de comunicación, destacando que hay 12 hombres al frente de Secretarías y 7 mujeres, lo cual representa un 63.15 por ciento y un 36.84 por ciento respectivamente.13

II. México es uno de los Estados parte que han ratificado la Convención sobre la eliminación de todas las formas de discriminación contra la mujer (Cedaw) cuyo artículo 1 señala:

“A los efectos de la presente Convención, la expresión “discriminación contra la mujer” denotará toda distinción, exclusión o restricción basada en el sexo que tenga por objeto o resultado menoscabar o anular el reconocimiento, goce o ejercicio por la mujer, independientemente de su estado civil, sobre la base de la igualdad del hombre y la mujer, de los derechos humanos y las libertades fundamentales en las esferas política, económica, social, cultural y civil o en cualquier otra esfera”.14

Es por esto que nuestro país debe seguir impulsando acciones afirmativas para la eliminación de las brechas de desigualdad y las desventajas que siguen enfrentando las mujeres en el ámbito político, así como medidas que permitan que sus derechos ya consagrados en tratados internacionales y en la propia Constitución sean respetados y se logre avanzar efectivamente hacia la igualdad de género en todos los ámbitos.

Como anteriormente se ha expuesto, a las mujeres primero se les negó el reconocimiento de sus derechos políticos en las leyes debido a la discriminación que han enfrentado en razón de género de forma histórica y cuando por fin fueron consagrados en marcos normativos, se encontraron con otros obstáculos para el ejercicio pleno de estos derechos.

Todo esto se debe a los roles y los estereotipos de género que se han impuesto a hombres y mujeres y que han dejado a las mujeres en una situación de desigualdad en todos los ámbitos. En el caso de la participación política les ha sido negada pues a ellas se les asignó una labor de cuidadoras de la familia y de labores del hogar, limitando el acceso a los espacios de toma de decisiones políticas. Como señala Joan Scott (1999) el género es un elemento de las relaciones sociales que están basadas en las diferencias entre los sexos y el género está presente en las relaciones de poder.15

Por ello, en las últimas décadas se han presentado importantes cambios en las legislaciones de nuestro país, entre ellos a los que se refieren a los contextos políticos, culturales y sociales de igualdad de género hacia las mujeres donde predominaba la complejidad de asignar candidaturas o en el nombramiento en puestos claves de los tres Poderes de la Unión, órganos autónomos o funciones que dignifican la vida pública de las mujeres.

De esta manera, ante las diversas actividades que realiza el Poder Legislativo federal encontrándose reguladas en la Constitución Política de los Estados Unidos Mexicanos y las legislaciones ha permitido la solución a los diversos problemas que aquejan a nuestro país, por ello, ante la deliberación como pleno deben de ejecutarse diversas funciones de vigilancia que propicien una estricta aplicación de nuestras normas.

En este sentido, es preciso destacar que no podemos dejar un tema tan importante y un logro de muchas mujeres en el transcurso de nuestra historia, donde nosotros tenemos la obligación de propiciar y garantizar los derechos políticos de las mujeres de cara a la reforma constitucional en materia de Paridad de Género publicada en el Diario Oficial de la Federación (DOF) el 6 de junio de 2019, donde señala el reconocimiento pleno de las mujeres en esta materia.16

De lo anterior, como Poder Legislativo debemos inferir con acciones de continuidad a lo que se refiera la práctica parlamentaria de este Recinto Legislativo, cuyo fin es subsanar las deficiencias que se presenten dada a la inquietud o irregularidades que se continúan presentando en materia de paridad de género. Por lo tanto, como nuestra función constitucional y legal debemos instaurar una Comisión de Monitoreo de la Paridad de Género sustentada bajo la reforma constitucional en esta materia como órgano auxiliar de vigilancia de cargos que requieran legalmente la paridad de género.

La creación de esta Comisión en el artículo 40 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos como tarea específica de esta Cámara de Diputados a fin de que se pueda dar puntual seguimiento de vigilancia a los preceptos constitucionales presentes y a los posibles cambios a futuro, tanto a nivel federal como local como función elemental que agilice cualquier acto o hecho tendiente a no dar cumplimiento o simulación con el principio rector constitucional de la Paridad de Género en todo.

Por lo tanto, la presente iniciativa tiene como objeto:

-Crear una Comisión de Monitoreo de la Paridad de Género para legitimar la estricta aplicación Constitucional y legal de la Paridad de Género Institucional que puedan contribuir a regular los procesos y prácticas mediante su vigilancia y seguimiento.

-Configurar la pluralidad política de las mujeres conforme a las normas jurídicas que así lo establezcan, así como el estudio de mejora de la práctica diaria de los cargos de la vida pública.

-Proponer a la Cámara de Diputados la formulación de políticas públicas en aras de contribuir el fortalecimiento de la paridad de género y no discriminación de sus derechos políticos.

-Crear una agenda de los trabajos legislativos para el reconocimiento ante las exigencias políticas en la conducción de la paridad de género con base a los lineamientos, normas o disposiciones que emitan las autoridades electorales para su estricta vigilancia en los procesos electorales.

-Dar seguimiento acerca del desarrollo y cumplimiento del fortalecimiento institucional de las diversas áreas de gobierno tanto a nivel federal como local.

-Proponer en su caso la celebración de parlamento abierto cuando así lo requiera la comisión en esta materia.

-Auxiliar a los órganos de gobierno de esta Cámara de Diputados para cumplir con los preceptos legales en esta materia.

-Establecer el ajedrez político de la paridad de género eficaz conforme a las legislaciones que así correspondan en aras de fortalecer el desarrollo constitucional.

Como ya se ha mencionado, la Cámara de Diputados, durante las últimas legislaturas, ha emprendido una serie de regulaciones jurídicas a fin de concretar la paridad de género, y que, mediante la práctica parlamentaria se han forjado un sin fin de acuerdos legislativos para cumplir con sus funciones constitucionales en cada Legislatura a través de la creación de comisiones para el apoyo de sus actividades, y a lo que establece el artículo 77 fracción I de la Carta Magna mismas que han logrado concretar y profesionalizar sus labores de acuerdo con la materia que así determine su normativa.

Por ello, es necesario que esta Comisión quede como encargada de tareas específicas para que se logre incidir en esta materia referente a las disposiciones normativas que así emita este Congreso de la Unión, asimismo para enriquecer las actividades en virtud de nuestras atribuciones constitucionales para cumplir cabalmente con los principios rectores de la paridad de género.

Por lo anteriormente expuesto sometemos a consideración de esta honorable asamblea la siguiente iniciativa con proyecto de:

Decreto que reforma y adiciona un numeral 6 del artículo 40 de la Ley orgánica del Congreso General de los Estados Unidos Mexicanos

Único. Se adiciona el numeral 6 al artículo 40 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 40. [...]

1. a 5. [...]

6. La Comisión de Monitoreo de la Paridad de Género vigilará y dará seguimiento al cumplimiento y aplicación del principio de paridad de género de forma real y efectiva en el ejercicio constitucional y legal, que garantice los derechos políticos de las mujeres para el acceso efectivo a cargos de elección popular; igualmente, realizará una labor de monitoreo para vigilar que se cumpla el principio de paridad en los nombramientos en los cargos de toma de decisiones en los Poderes de la Unión en todos los órdenes de gobierno, así como en los organismos autónomos, municipios con población indígena y a los demás que así establezcan los artículos 2, 4, 35, 41, 52, 53, 56, 94 y 115 de la Constitución Política de los Estados Unidos Mexicanos, sin contravenir a las facultades o atribuciones legales de la materia que así corresponda.

La Comisión de Monitoreo de la Paridad de Género promoverá la elaboración de elementos que sean necesarios para generar condiciones para la consolidación de la paridad de género de la vida pública institucional.

Transitorios

Primero. El presente Decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. La Ca?mara de Diputados, dentro de los 30 di?as naturales siguientes a la publicacio?n del presente Decreto, hara? las modificaciones correspondientes a fin de formalizar la Comisión de Monitoreo de la Paridad de Género, así como el número de integrantes que así determine, respetando la pluralidad de los grupos parlamentarios.

Notas

1 Historia, National Geographic (2020) Fechas clave en la historia para el logro del voto femenino. Recuperado de:

https://historia.nationalgeographic.com.es/a/fechas-clav e-historia-para-conseguir-voto-femenino_12300

2 Tuñón E. y Martínez, J. (2017) La propuesta político-feminista de Hermila Galindo: Tensiones, oposiciones y estrategias. Revista interdisciplinaria de estudios de género del Colegio de México. Recuperado de:

http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S2395-91852017000200001

3 Gobierno de México, (2019). Elvia Carrillo Puerto: La sufragista incansable. Recuperado de: https://www.gob.mx/cultura/es/articulos/elvia-carrillo-puerto-la-sufrag ista-incansable?idiom=es

4 Instituto Nacional Electoral (INE) (s.f) Breve cronología sobre las cuotas y paridad de género en México. Recuperado de:

https://igualdad.ine.mx/paridad/evolucion-normativa-de-l a-paridad-de-genero/

5 Secretaría de Gobierno de Veracruz, (s.f) Historia de la Ciudadanía de las mujeres en México. Recuperado de: https://www.segobver.gob.mx/genero/docs/Biblioteca/Historia_de%20la%20c iudadania%20de%20las%20mujeres.pdf

6 Instituto Nacional Electoral (INE) (s.f) Breve cronología sobre las cuotas y paridad de género en México. Recuperado de: https://igualdad.ine.mx/paridad/evolucion-normativa-de-la-paridad-de-ge nero

7 “El suceso se colocó en el imaginario colectivo como el caso de las Juanitas, en alusio?n clara a Rafael Acosta Naranjo, alias Juanito, quien fue postulado como candidato a jefe delegacional de Iztapalapa, en el Distrito Federal, por el Partido del Trabajo (PT), con la condicio?n de que renunciara al cargo en caso de ganar, a fin de cederlo a Clara Brugada, a quien se le impidio? ser candidata del Partido de la Revolucio?n Democra?tica (PRD) debido a una resolucio?n del Tribunal Electoral del Poder Judicial de la Federacio?n (TEPJF) en torno al proceso de seleccio?n interno, que presento? serias irregularidades” Tribunal Electoral del Poder Judicial de la Federación, 2012. Barquet, Mercedes. Comentarios a las sentencias SUP-JDC-3049/2009 Y SUP-JDC-3048/2009 ACUMULADO Mercedes Barquet Montané. Recuperado de: https://www.te.gob.mx/publicaciones/sites/default/files//archivos_libro s/Comentarios%20a%20las%20Sentencas%20No.46%20.pdf

8 Ley General de Instituciones y Procedimientos Electorales (LGIPE) Recuperado de:

http://www.diputados.gob.mx/LeyesBiblio/pdf/LGIPE_130420 .pdf

9 Instituto Nacional Electoral (2020) Criterios aplicables para el registro de candidaturas a diputaciones por ambos principios que presenten los partidos políticos nacionales y, en su caso, las coaliciones ante los Consejos del Instituto, para el proceso electoral federal 2020-2021. Recuperado de:

https://repositoriodocumental.ine.mx/xmlui/bitstream/han dle/123456789/118027/Criterios-Registro-Candidaturas-Acuerdo-INE-CG160- 2021.pdf

10 Decreto por el que se reforman los artículos 2, 4, 35, 41, 52, 53, 56, 94 y 115; de la Constitución Política de los Estados Unidos Mexicanos, en materia de Paridad de Género, “Diario Oficial de la Federación”, 06-06-2019, recuperado de:

https://www.dof.gob.mx/nota_detalle.php?codigo=5562178&fecha=06/06/2019

11 El Financiero, 2021. Histórico: Habrá 7 mujeres gobernadoras en México. Recuperado de:

https://www.elfinanciero.com.mx/elecciones-2021/2021/06/ 13/historico-habra-7-mujeres-gobernadoras-y-hasta-91-diputaciones-para- indigenas-afromexicanos-y-lgbt/

12 nstituto Nacional Electoral (INE), (2017). La representación política de las mujeres en México. Recuperado de:

https://igualdad.ine.mx/wp-content/uploads/2018/12/la_re presentacion_politica_de_las_mujeres_en_mex.pdf

13 Arista, Lidia (2021). Expansión. “El gabinete de AMLO incumple con la paridad constitucional” Recuperado de: https://politica.expansion.mx/presidencia/2021/09/03/el-gabinete-de-aml o-incumple-en-paridad-constitucional

14 Convención sobre la eliminación de todas las formas de discriminación contra la mujer (CEDAW) Recuperado de:

https://www.ohchr.org/sp/professionalinterest/pages/ceda w.aspx

15 Scott, Joan W., 2008 [1999]. “El género: una categori?a u?til para el ana?lisis histo?rico”, en Joan W. Scott, Ge?nero e Historia, Me?xico: FCE.

16 Decreto por el que se reforman los artículos 2, 4, 35, 41, 52, 53, 56, 94 y 115; de la Constitución Política de los Estados Unidos Mexicanos, en materia de Paridad de Género, “Diario Oficial de la Federación”, 06-06-2019, recuperado de:

https://www.dof.gob.mx/nota_detalle.php?codigo=5562178&fecha=06/06/2019

Palacio Legislativo de San Lázaro, 18 de octubre de 2021.

Diputado Jorge Álvarez Máynez (rúbrica)

Que reforma el artículo 28 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Lidia García Anaya, del Grupo Parlamentario de Morena

La suscrita, Lidia García Anaya, diputada integrante del Grupo Parlamentario de Morena de la LXV Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y en los artículos 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía, la siguiente iniciativa con proyecto de decreto por el que se reforma el artículo 28 de la Constitución Política de los Estados Unidos Mexicanos, al tenor de la siguiente

Exposición de Motivos

El litio, el oro blanco, como le han llamado algunos, se ha convertido en un mineral de gran importancia a nivel mundial, por su capacidad de reemplazar al petróleo, incluso también le han llamado “el petróleo blanco”. A finales de 2019, se dio a conocer que México cuenta con el yacimiento más grande del mundo, ubicado en Sonora, de acuerdo con el ranking de Mining Techonology; el reporte señala que cuenta con alrededor de 243.8 millones de toneladas del químico.1

Dada la importancia del mineral se han generado altas expectativas económicas en nuestro país, debido a que el principal uso que ha tenido es la fabricación de baterías, cerámica y vidrio, grasas, productos para el tratamiento del aire y medicamentos.

El litio ha alcanzado una gran relevancia a nivel mundial, ante el pronóstico de que al petróleo no queda mucho tiempo de vida, adicional a los grandes daños al medio ambiente y el calentamiento global que ha provocado, según lo que ha señalado Bruno Fornillo, investigador del Consejo Nacional de Investigaciones Científicas y Técnicas (Conicet) de Argentina.

Por ello, el litio se ha convertido esencial para el almacenamiento de energías renovables no convencionales como la eólica y solar, ya que se utiliza para la fabricación de dispositivos recargables o celdas solares. No es que el litio genere energía, si no que la almacena. El académico Gonzalo Gutiérrez de la Facultad de Ciencias de la Universidad de Chile señaló que este mineral es utilizado en aviones y barcos; añadió que podría utilizarse en reactores nucleares.

Este mineral amigable para el ambiente es visible para los empresarios y los capitales extranjeros, es por ello que resulta de fundamental importancia modificar el marco regulatorio para brindar la protección necesaria al litio y evitar a toda costa su sobreexplotación.

El artículo 28 de la Constitución Política de los Estados Unidos Mexicanos hace referencia en su párrafo cuarto: “No constituirán monopolios las funciones que el Estado ejerza de manera exclusiva en las siguientes áreas estratégicas: correos, telégrafos y radiotelegrafía; minerales radiactivos y generación de energía nuclear; la planeación y el control del sistema eléctrico nacional, así como el servicio público de transmisión y distribución de energía eléctrica, y la exploración y extracción del petróleo y de los demás hidrocarburos, en los términos de los párrafos sexto y séptimo del artículo 27 de esta Constitución, respectivamente; así como las actividades que expresamente señalen las leyes que expida el Congreso de la Unión. La comunicación vía satélite y los ferrocarriles son áreas prioritarias para el desarrollo nacional en los términos del artículo 25 de esta Constitución; el Estado al ejercer en ellas su rectoría, protegerá la seguridad y la soberanía de la Nación, y al otorgar concesiones o permisos mantendrá o establecerá el dominio de las respectivas vías de comunicación de acuerdo con las leyes de la materia”.

Es por lo anterior que se plantea la siguiente reforma:

Por lo anteriormente expuesto, someto a la consideración de esta Honorable Asamblea de la Cámara de Diputados, el siguiente

Decreto por el que se reforma el cuarto párrafo del artículo 28 de la Constitución Política de los Estados Unidos Mexicanos, en materia de hidrocarburos

Único. Se reforma el cuarto párrafo del artículo 28 de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 28. En los Estados Unidos Mexicanos quedan prohibidos los monopolios, las prácticas monopólicas, los estancos, las condonaciones de impuestos y las exenciones de impuestos en los términos y condiciones que fijan las leyes. El mismo tratamiento se dará a las prohibiciones a título de protección a la industria.

En consecuencia, la ley castigará severamente, y las autoridades perseguirán con eficacia, toda concentración o acaparamiento en una o pocas manos de artículos de consumo necesario y que tenga por objeto obtener el alza de los precios; todo acuerdo, procedimiento o combinación de los productores, industriales, comerciantes o empresarios de servicios, que de cualquier manera hagan, para evitar la libre concurrencia o la competencia entre sí o para obligar a los consumidores a pagar precios exagerados y, en general, todo lo que constituya una ventaja exclusiva indebida a favor de una o varias personas determinadas y con perjuicio del público en general o de alguna clase social.

Las leyes fijarán bases para que se señalen precios máximos a los artículos, materias o productos que se consideren necesarios para la economía nacional o el consumo popular, así como para imponer modalidades a la organización de la distribución de esos artículos, materias o productos, a fin de evitar que intermediaciones innecesarias o excesivas provoquen insuficiencia en el abasto, así como el alza de precios. La ley protegerá a los consumidores y propiciará su organización para el mejor cuidado de sus intereses.

No constituirán monopolios las funciones que el Estado ejerza de manera exclusiva en las siguientes áreas estratégicas: correos, telégrafos y radiotelegrafía; minerales radiactivos y generación de energía nuclear; la planeación y el control del sistema eléctrico nacional, así como el servicio público de transmisión y distribución de energía eléctrica, y la exploración y extracción del petróleo, litio y de los demás hidrocarburos, en los términos de los párrafos sexto y séptimo del artículo 27 de esta Constitución, respectivamente; así como las actividades que expresamente señalen las leyes que expida el Congreso de la Unión. La comunicación vía satélite y los ferrocarriles son áreas prioritarias para el desarrollo nacional en los términos del artículo 25 de esta Constitución; el Estado al ejercer en ellas su rectoría, protegerá la seguridad y la soberanía de la Nación, y al otorgar concesiones o permisos mantendrá o establecerá el dominio de las respectivas vías de comunicación de acuerdo con las leyes de la materia.

El Estado contará con los organismos y empresas que requiera para el eficaz manejo de las áreas estratégicas a su cargo y en las actividades de carácter prioritario donde, de acuerdo con las leyes, participe por sí o con los sectores social y privado.

El Estado tendrá un banco central que será autónomo en el ejercicio de sus funciones y en su administración. Su objetivo prioritario será procurar la estabilidad del poder adquisitivo de la moneda nacional, fortaleciendo con ello la rectoría del desarrollo nacional que corresponde al Estado. Ninguna autoridad podrá ordenar al banco conceder financiamiento. El Estado contará con un fideicomiso público denominado Fondo Mexicano del Petróleo para la Estabilización y el Desarrollo, cuya Institución Fiduciaria será el banco central y tendrá por objeto, en los términos que establezca la ley, recibir, administrar y distribuir los ingresos derivados de las asignaciones y contratos a que se refiere el párrafo séptimo del artículo 27 de esta Constitución, con excepción de los impuestos.

No constituyen monopolios las funciones que el Estado ejerza de manera exclusiva, a través del banco central en las áreas estratégicas de acuñación de moneda y emisión de billetes. El banco central, en los términos que establezcan las leyes y con la intervención que corresponda a las autoridades competentes, regulará los cambios, así como la intermediación y los servicios financieros, contando con las atribuciones de autoridad necesarias para llevar a cabo dicha regulación y proveer a su observancia. La conducción del banco estará a cargo de personas cuya designación será hecha por el Presidente de la República con la aprobación de la Cámara de Senadores o de la Comisión Permanente, en su caso; desempeñarán su encargo por períodos cuya duración y escalonamiento provean al ejercicio autónomo de sus funciones; sólo podrán ser removidas por causa grave y no podrán tener ningún otro empleo, cargo o comisión, con excepción de aquéllos que actúen en representación del banco y de los no remunerados en asociaciones docentes, científicas, culturales o de beneficiencia (sic DOF 20-08-1993) . Las personas encargadas de la conducción del banco central, podrán ser sujetos de juicio político conforme a lo dispuesto por el artículo 110 de esta Constitución.

El Poder Ejecutivo contará con los órganos reguladores coordinados en materia energética, denominados Comisión Nacional de Hidrocarburos y Comisión Reguladora de Energía, en los términos que determine la ley.

No constituyen monopolios las asociaciones de trabajadores formadas para proteger sus propios intereses y las asociaciones o sociedades cooperativas de productores para que, en defensa de sus intereses o del interés general, vendan directamente en los mercados extranjeros los productos nacionales o industriales que sean la principal fuente de riqueza de la región en que se produzcan o que no sean artículos de primera necesidad, siempre que dichas asociaciones estén bajo vigilancia o amparo del Gobierno Federal o de las entidades federativas, y previa autorización que al efecto se obtenga de las Legislaturas respectivas en cada caso. Las mismas Legislaturas, por sí o a propuesta del Ejecutivo podrán derogar, cuando así lo exijan las necesidades públicas, las autorizaciones concedidas para la formación de las asociaciones de que se trata.

Tampoco constituyen monopolios los privilegios que por determinado tiempo se concedan a los autores y artistas para la producción de sus obras y los que para el uso exclusivo de sus inventos, se otorguen a los inventores y perfeccionadores de alguna mejora.

El Estado, sujetándose a las leyes, podrá en casos de interés general, concesionar la prestación de servicios públicos o la explotación, uso y aprovechamiento de bienes de dominio de la Federación, salvo las excepciones que las mismas prevengan. Las leyes fijarán las modalidades y condiciones que aseguren la eficacia de la prestación de los servicios y la utilización social de los bienes, y evitarán fenómenos de concentración que contraríen el interés público.

La sujeción a regímenes de servicio público se apegará a lo dispuesto por la Constitución y sólo podrá llevarse a cabo mediante ley.

Se podrán otorgar subsidios a actividades prioritarias, cuando sean generales, de carácter temporal y no afecten sustancialmente las finanzas de la Nación. El Estado vigilará su aplicación y evaluará los resultados de ésta.