Gaceta Parlamentaria, año XXII, número 5613-I, martes 22 de septiembre de 2020

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gaceta Parlamentaria, año XXII, número 5613-I, martes 22 de septiembre de 2020

Del diputado Gustavo Callejas Romero, por la que solicita el retiro de iniciativa

Palacio Legislativo de San Lázaro, 15 de septiembre 2020.

Diputada Dulce María Sauri Riancho

Presidenta de la Mesa Directiva de la H. Cámara de Diputados

LXIV Legislatura.

Presente

Con fundamento en el artículo 77, numeral 2, del Reglamento de Cámara de Diputados; me permito solicitarle atentamente el retiro de la iniciativa con proyecto de decreto por el que se expide la Ley General de Consulta a los Pueblos y Comunidades Indígenas y Afromexicanas, publicada en la Gaceta Parlamentaria el día 28 de junio del año 2020.

Sin otro particular, reciba mi consideración distinguida.

Atentamente

Diputado Gustavo Callejas Romero (rúbrica)

De la Secretaría de Gobernación, con la que remite el proyecto de Estrategia Nacional de Ordenamiento Territorial 2020-2040

Ciudad de México, a 8 de septiembre de 2020

Integrantes de la Mesa Directiva de la Cámara de Diputados del H. Congreso de la Unión

Presentes

Con fundamento en lo dispuesto por la fracción III del artículo 27 de la Ley Orgánica de la Administración Pública Federal, me permito hacer de su conocimiento que mediante oficio número

I100.A.195.2020 el maestro Román Guillermo Meyer Falcón, secretario de Desarrollo Agrario, Territorial y Urbano y presidente del Consejo Nacional de Ordenamiento Territorial y Desarrollo Urbano, envía el proyecto de Estrategia Nacional de Ordenamiento Territorial, a fin de que las Comisiones correspondientes emitan sus opiniones, comentarios o propuestas, a través del formulario previsto mediante el siguiente enlace

https://forms.gle/4s82QGMy4x5n9QJR8.

Por lo anterior, les acompaño para los fines procedentes, copia del oficio al que me he referido, así como un disco compacto.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

El titular de la Unidad de Enlace

Emilio de Jesús Saldaña Hernández (rúbrica)

Ciudad de México, a 28 de agosto de 2020.

Olga María del Carmen Sánchez Cordero Dávila

Secretaria de Gobernación

Presente

Tengo el agrado de dirigirme a usted, para saludarla y al mismo tiempo por este conducto manifestarle que, conforme a lo dispuesto por los artículos 90 de la Constitución Política de los Estados Unidos Mexicanos, 1°, 2 y 27, fracción III de la Ley Orgánica de la Administración Pública Federal, artículo 25, fracción II de la Ley General de Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Urbano, solicito respetuosamente que de no existir inconveniente, gire sus apreciables instrucciones a quien corresponda a fin de que por conducto de esa secretaría de Estado, se remita el proyecto de Estrategia Nacional de Ordenamiento Territorial, que adjunto al presente, a las Comisiones correspondientes del H. Congreso de la Unión, a fin de que emitan sus opiniones, comentarios o propuestas, a través del formulario previsto mediante el siguiente enlace

https:/forms.gle/4s82QGMy4x5n9QJR8

En el concepto he designado para dar seguimiento a dicho asunto, a los ciudadanos Víctor Hugo Hofmann Aguirre, director general de Ordenamiento Territorial y secretario técnico del Consejo Nacional de Ordenamiento Territorial y Desarrollo Urbano y a Martha Pérez Contreras, directora de Instrumentos de Ordenamiento Territorial (correos electrónicos: gestion.dgot@ sedatu.gob.mx y martha.perez@sedatu. gob.mx

Agradeciendo su valioso apoyo, aprovecho la oportunidad para enviarle un cordia1 saludo.

Atentamente

Román Guillermo Meyer Falcón (rúbrica)

Secretario de Desarrollo Agrario, Territorial y Urbano

Presidente del Consejo Nacional de Ordenamiento Terrirorial y Desarrollo Urbano

Enot ver.Ejecutiva Enot ver.ExtendidaDe la Secretaría de Gobernación, mediante la cual remite contestación al punto de acuerdo, aprobado por la Cámara de Diputados, para exhortar a la SEP y las autoridades de las 32 entidades federativas a vigilar y supervisar que en los planteles del sistema educativo nacional, particularmente del tipo básico y medio superior, se observe la prohibición contenida en el decimoctavo de los lineamientos generales para el expendio y la distribución de alimentos y bebidas preparados y procesados en las escuelas

Ciudad de México, a 8 de septiembre de 2020.

Integrantes de la Mesa Directiva de la Cámara de Diputados del H. Congreso de la Unión

Presentes

En atención al oficio número D.G.P.L. 64-II-2-398 signado por la diputada María de los Dolores Padierna Luna, en su carácter de vicepresidenta de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes, copia del similar número UR 120 JOS/CECU/0842/20 suscrito por la ciudadana Maricela Contreras Julián, coordinadora de Enlace con el H. Congreso de la Unión de la Secretaría de Educación Pública, así como de sus anexos, mediante los cuales responde el punto de acuerdo relativo a vigilar y supervisar que en todas las escuelas del Sistema Educativo Nacional, particularmente del tipo básico y medio superior, se observe la prohibición contenida en el lineamiento decimoctavo de los Lineamientos Generales para el expendio y distribución de alimentos y bebidas preparados y procesados en las escuelas del Sistema Educativo Nacional.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

El Titular de la Unidad de Enlace

Emilio de Jesús Saldaña Hernández (rúbrica)

(Se turna a la Comisión de Educación, para su conocimiento.)

De la Secretaría de Gobernación, mediante la cual remite contestación al punto de acuerdo, aprobado por la Cámara de Diputados, donde se exhorta a los gobiernos federal y estatal, el ayuntamiento de Metepec y el estado de México a destinar un predio distinto del parque San José La Pila que cuente con adecuada ubicación y conectividad y cumpla la legislación en materia de asentamientos humanos, ordenamiento territorial, desarrollo urbano y ambiente sano aplicables para construir el cuartel regional de la Guardia Nacional en ese municipio

Ciudad de México, a 10 de septiembre de 2020

Integrantes de la Mesa Directiva de la Cámara de Diputados del H. Congreso de la Unión

Presentes

En atención al oficio número D.G.P.L 64-II-2-1894 signado por la diputada María de los Dolores Padierna Luna, en su carácter de vicepresidenta de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes, copia del similar número 512.-318/2020 suscrito por el licenciado Max Zuriel Vega Ibarra, director general de Recursos Materiales, Inmuebles y Servicios de la Secretaría de Agricultura y Desarrollo Rural, mediante el cual responde el Punto de Acuerdo relativo a destinar un predio distinto al "Parque San José La Pila", que cuente con adecuada ubicación y conectividad y que cumpla con la legislación en materia de asentamientos humanos, ordenamiento territorial, desarrollo urbano y de un medio ambiente sano aplicables para la construcción del Cuartel Regional de la Guardia Nacional en el municipio de Metepec, estado de México.”

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

El Titular de la Unidad de Enlace

Emilio de Jesús Saldaña Hernández (rúbrica)

Ciudad de México a 27 de mayo de 2020.

Emilio de Jesús Saldaña Hernández

Titular de la Unidad de la Subsecretaría de Gobierno.

En atención a su oficio No. SG/UE/230/604/20, por el cual hace del conocimiento que por diverso D.G.P.L 64-11-2-1894 la diputada María de los Dolores Padierna Luna, vicepresidenta de la Mesa Directiva de la Cámara de Diputados del H. Congreso de la Unión, comunica el acuerdo aprobado por el pleno de ese órgano legislativo, en sesión celebrada el 19 del mes de marzo de la presente anualidad, mismo que a continuación se transcribe:

“PRIMERO. La Cámara de Diputados del Honorable Congreso de la Unión, exhorta al ayuntamiento de Metepec, en el estado de México, para que en lo relativo al “Acuerdo por el que se autoriza el cambio de uso y destino de una fracción de 10,000 metros cuadrados (una hectárea} del parque La pila, ubicada en avenida 7 sin número, esquina calle Ermita, fraccionamiento San José la Pilita, Metepec, México, y la autorización, en su caso, de la celebración de un contrato de comodato con la Secretaría de la Defensa Nacional, para la instalación de la Guardia Nacional”.

SEGUNDO. ...exhorta a los gobiernos federal, estatal y municipal de Metepec, estado de México, a garantizar la viabilidad urbanística de los espacios destinados a la infraestructura de la Guardia Nacional.

TERCERO. La Cámara de Diputados del H. Congreso de la Unión, exhorta al gobierno federal, estatal y al H. ayuntamiento de Metepec, estado de México, a coadyuvar en el ámbito de sus atribuciones a destinar un predio distinto al “Parque San José La Pila”, que cuente con adecuada ubicación y conectividad y que cumpla con la legislación en materia de asentamientos humanos, ordenamiento territorial, desarrollo urbano y de un medio ambiente sano aplicables para la construcción del Cuartel Regional de la Guardia Nacional en el municipio ya mencionado.”

Sobre el particular y con fundamento en lo dispuesto por el artículo 17, fracciones VII, en relación con el diverso 33, fracciones VII, XVI y XXI, del Reglamento Interior de la Dependencia, se emite lo siguiente:

En atención al resolutivo TERCERO del acuerdo antes señalado y a efecto de coadyuvar con los programas prioritarios y actividades esenciales para el desarrollo del país se buscó en los archivos de esta DGRMIS, un predio distinto al “parque San José La Pila”, que cuente con adecuada ubicación y conectividad en el municipio de Metepec, estado de México, para la construcción del Cuartel Regional de la Guarda Nacional, sin encontrar resultados satisfactorios para dicha Secretaría.

No obstante lo anterior, esta dependencia como cabeza de sector, solicitó a todos los órganos y Organismos, informaran si cuentan con un inmueble de conformidad al requerimiento antes mencionado. Sin embargo, comunicaron que no cuentan con algún inmueble con las características solicitadas.

Lo que se hace de su conocimiento para los efectos a los que haya lugar.

Sin otro particular, reciba un cordial saludo y mis más distinguidas consideraciones.

Atentamente

El Director General

Max Zuriel Vega Ibarra

(Se turna a la Comisión de Desarrollo Metropolitano, Urbano, Ordenamiento Territorial y Movilidad, para su conocimiento.)

De la Secretaría de Gobernación, mediante la cual remite contestación al punto de acuerdo, aprobado por la Cámara de Diputados, para exhortar a la SEP y el INEA a implantar una campaña nacional de alfabetización

Ciudad de México, a 7 de septiembre de 2020

Diputada Dulce María Sauri Riancho

Presidenta de la Mesa Directiva de la Cámara de Diputados del H. Congreso de la Unión

Presente

En atención al oficio No. DGPL-64-11-3-1881 signado por la dipuatada María de los Dolores Padierna Luna, en su carácter de vicepresidenta de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes, copia del similar número UR 120 JOS/CECU/0805/20 suscrito por la ciudadana Maricela Contreras Julián, coordinadora de Enlace con el H. Congreso de la Unión de la Secretaría de Educación Pública, así como de su anexo, mediante los cuales responde el punto de acuerdo relativo a implementar una campaña nacional de alfabetización.

Sin otro particular, aprovecho la ocasión para reiterarle la seguridad de mi consideración distinguida.

El Titular de la Unidad de Enlace

Emilio de Jesús Saldaña Hernández (rúbrica)

(Se turna a la Comisión de Educación, para su conocimiento.)

De la Secretaría de Gobernación, mediante la cual remite contestación al punto de acuerdo, aprobado por la Cámara de Diputados, a fin de exhortar a la Ssa a coordinar con base en el sistema federal sanitario las acciones necesarias para cumplir la LGS en materia de protección contra riesgos sanitarios en el sur-sureste, y determinar con la opinión del Consejo Nacional de Vacunación una campaña inmunizadora extraordinaria en esa zona

Ciudad de México, a 10 de septiembre de 2020.

Integrantes de la Mesa Directiva de la Cámara de Diputados del H. Congreso de la Unión

Presentes

En atención al oficio No. D.G.P.L. 64-II-4-748 signado por la diputada Dulce María Sauri Riancho, en su carácter de vicepresidenta de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes, copia del similar número UCVPS/ 1158 /2020 suscrito por la licenciada Mónica Alicia Mieres Hermosillo, titular de la Unidad Coordinadora de Vinculación y Participación Social de la Secretaría de Salud, así como de sus anexos, mediante los cuales responde el punto de acuerdo relativo a coordinar las acciones necesarias para dar cumplimiento a lo establecido en la Ley General de Salud, en materia de protección contra los riesgos sanitarios en la región Sur-Sureste, así como determinar con la opinión del Consejo Nacional de Vacunación, una campaña de vacunación extraordinaria en dicha región.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

El Titular de la Unidad de Enlace

Emilio de Jesús Saldaña Hernández (rúbrica)

(Se turna a la Comisión de Asuntos Frontera Sur, para su conocimiento.)

De la Secretaría de Gobernación, mediante la cual remite contestación al punto de acuerdo, aprobado por la Comisión Permanente, para exhortar a la CRE a informar a esta soberanía acerca del resolutivo de la ampliación del plazo de la NOM-016-CRE-2016

Ciudad de México, a 10 de septiembre de 2020.

Integrantes de la Mesa Directiva de la Cámara de Diputados del H. Congreso de la Unión

Presentes

Por este medio y con fundamento en lo dispuesto por la fracción III del artículo 27 de la Ley Orgánica de la Administración Pública Federal, me permito remitir para los fines procedentes copia del oficio número SE-300/11684/2020, suscrito por el doctor Miguel Ángel Rincón Velázquez, secretario ejecutivo de la Comisión Reguladora de Energía, mediante el cual responde el punto de acuerdo aprobado por la Comisión Permanente del H. Congreso de la Unión, en sesión celebrada el 28 de enero último, relativo a informar acerca del resolutivo de la ampliación del plazo de la NOM-016-CRE-2016.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

El Titular de la Unidad de Enlace

Emilio de Jesús Saldaña Hernández (rúbrica)

(Se remite al Promovente.)

De la Secretaría de Gobernación, mediante la cual remite contestación al punto de acuerdo, aprobado por la Comisión Permanente, para exhortar a la SCT a considerar el establecimiento de medidas de seguridad, y señalizar, ampliar y modernizar la carretera transpeninsular Licenciado Benito Juárez en los tramos Cuesta Ligui, localizado en el trayecto Ciudad Insurgentes-Loreto, kilómetros 70 a 25; y Cuesta del Infierno, en Mulegé, tramo Santa Rosalía-Vizcaíno, kilómetros 17 a 25, a fin de reducir los accidentes de tránsito en la zona, además de mejorar la conectividad y competitividad en el desarrollo económico y la actividad productiva de la región norte de BCS

Ciudad de México, a 10 de septiembre de 2020.

Integrantes de la Mesa Directiva de la Cámara de Diputados del H. Congreso de la Unión

Presentes

Por este medio y en alcance al oficio número SG/UE/230/477/20, me permito remitir para los fines procedentes, copia del similar No. DGV/1.3.-258/2020 suscrito por el maestro Jorge Sánchez Arellano, director general de Vinculación de la Secretaría de Comunicaciones y Transportes, así como de sus anexos, mediante los cuales complementa la respuesta al punto de acuerdo relativo a considerar el establecimiento de medidas de seguridad, así como la señalización, ampliación y modernización de la carretera transpeninsular Lic. Benito Juárez, en los tramos conocidos localmente como “Cuesta de Ligüi” y “Cuesta del Infierno”, a fin de reducir el índice de accidentes de tránsito en la zona, además de mejorar la conectividad y competitividad en el desarrollo económico y la actividad productiva en la región norte de Baja California Sur.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

El Titular de la Unidad de Enlace (rúbrica)

Emilio de Jesús Saldaña Hernández (rúbrica)

(Se remite al Promovente.)

De la Secretaría de Gobernación, mediante la cual remite contestación al punto de acuerdo, aprobado por la Comisión Permanente, a fin de exhortar a las Secretarías de Seguridad y Protección Ciudadana, y de Educación Pública, así como a sus homólogas locales, a fortalecer las estrategias y políticas transversales para prevenir, atender y disminuir las causas de las defunciones por homicidios, accidentes de tránsito y suicidios entre niños, adolescentes y jóvenes del país

Ciudad de México, a 7 de septiembre de 2020.

Diputada Dulce María Sauri Riancho

Presidenta de la Mesa Directiva de la Cámara de Diputados del H. Congreso de la Unión

Presente

En atención al oficio No. D.G.P.L.64-II-7-1576 signado por la diputada Laura Angélica Rojas Hernández, en su carácter de presidenta de la Mesa Directiva de la Comisión Permanente del H. Congreso de la Unión, me permito remitir para los fines procedentes, copia del similar número UR120JOS/CECU/0789/20 suscrito por la ciudadana Maricela Contreras Julián, coordinadora de Enlace con el H. Congreso de la Unión de la Secretaría de Educación Pública, así como de sus anexos, mediante los cuales responde el punto de acuerdo relativo a fortalecer las estrategias y políticas públicas transversales para prevenir, atender y disminuir las causas que provocan las defunciones por homicidios, accidentes de tránsito y suicidios que sufre la población de niñas, niños, adolescentes y jóvenes de nuestro país.

Sin otro particular, aprovecho la ocasión para reiterarle la seguridad de mi consideración distinguida.

El Titular de la Unidad de Enlace

Emilio de Jesús Saldaña Hernández (rúbrica)

(Se remite al Promovente.)

De la Secretaría de Gobernación, mediante la cual remite contestación al punto de acuerdo, aprobado por la Comisión Permanente, para exhortar a la SCT a informar a esta soberanía respecto al estado de las obras de rehabilitación de la caseta de cobro número 41 en Salamanca, Guanajuato, que da acceso a la carretera número 45, tramo Salamanca-México

Ciudad de México, a 11de septiembre de 2020

Integrantes de la Mesa Directiva de la Cámara de Diputados del H. Congreso de la Unión

Presentes

En atención al oficio número D.G.P.L. 64-II-7-1666 signado por la diputada Mary Carmen Bernal Martínez, en su carácter de secretaria de la Mesa Directiva de la Comisión Permanente del H. Congreso de la Unión, me permito remitir para los fines procedentes, copia del similar número DGV/1.3.-262/2020 suscrito por el maestro Jorge Sánchez Arellano, director general de Vinculación de la Secretaría de Comunicaciones y Transportes, así como de su anexo, mediante los cuales responde el punto de acuerdo relativo a informar el estado que guarda el proceso de las obras de rehabilitación de la caseta de cobro número 41en el municipio de Salamanca, que da acceso a la carretera número 45, tramo Salamanca-México.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

El Titular dela Unidad de Enlace

Emilio de Jesús Saldaña Hernández (rúbrica)

(Se remite al Promovente.)

De la Secretaría de Hacienda y Crédito Público, mediante la cual remite la información relativa al pago de las participaciones a las entidades federativas correspondiente a agosto de 2020, desagregada por tipo de fondo

Ciudad de México) a 15 de septiembre de 2020

Diputada Dulce María Sauri Riancho

Presidenta de la Mesa Directiva de la Cámara de Diputados del H. Congreso de la Unión

Presente

Con el propósito de dar cumplimiento a lo señalado en el artículo 107, tercer párrafo de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, me permito anexar la información relativa al pago de las participaciones a las entidades federativas correspondiente al mes de agosto de 2020, desagregada por tipo de fondo, de acuerdo con lo establecido en la Ley de Coordinación Fiscal y por entidad federativa, efectuando la comparación correspondiente al mes de agosto de 2019.

Sin otro particular, hago propicia la ocasión para enviarle un cordial saludo.

Atentamente

El Subsecretario

Gabriel Yorio González (rúbrica)

(Se remite al Promovente.)

De la Cámara de Senadores, mediante la cual remite dos proposiciones con puntos de acuerdo donde se solicita a esta soberanía que en el proceso de análisis, discusión y aprobación del PEF de 2021 considere y destine recursos para varios rubros, suscritas por senadores de diversos grupos parlamentarios

Ciudad de México, a 8 de septiembre de 2020.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, la senadora Josefina Eugenia Vázquez Mota, del Grupo Parlamentario del Partido Acción Nacional, presentó proposición con punto de acuerdo por el que se exhorta al titular del Poder Ejecutivo federal y a la Cámara de Diputados del honorable Congreso de la Unión para que, en el marco de la elaboración, presentación, análisis, discusión y aprobación del paquete económico para el ejercicio fiscal 2021, se asignen recursos suficientes para garantizar el derecho a recibir educación.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 276, párrafo 2, del Reglamento del Senado, dispuso que dicho punto de acuerdo, mismo que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senadora Lilia Margarita Valdez Martínez (rúbrica)

Secretaria

La suscrita, senadora Josefina Eugenia Vázquez Mota, integrante del Grupo Parlamentario del Partido Acción Nacional de la LXIV Legislatura, con fundamento en los artículos 8 numeral 1 fracción II, 95, 175 y 276 del Reglamento del Senado de la República, somete a consideración de esta honorable asamblea la siguiente proposición con punto de acuerdo, con las siguientes

Consideraciones

El derecho constitucional a la educación inicial

Durante el 2019, las y los legisladores federales, con la aprobación de los Congresos Estatales y la promulgación del propio Presidente de la República, reformamos el artículo 3 de la Constitución Política de los Estados Unidos Mexicanos, en materia de educación, dentro del cual se reconoció, por vez primera, la educación inicial como un derecho de la niñez, el cual corresponde garantizar a la Federación, Estados y Municipios.

Artículo 3o. Toda persona tiene derecho a la educación, El Estado -Federación, Estados, Ciudad de México y Municipios- impartirá y garantizará fa educación inicial, preescolar, primaria, secundaria, media superior y superior, La educación inicial, preescolar, primaria y secundaría, conforman la educación básica; ésta y la media superior serán obligatorias, la educación superior lo será en términos de la fracción X del presente artículo, La educación inicial es un derecho de la niñez y será responsabilidad del Estado concientizar sobre su importancia.

Corresponde al Estado la rectoría de la educación, la impartida por éste, además de obligatoria, será universal, inclusiva, pública, gratuita y laica.

Sin duda alguna la importancia de la educación inicial sumó voluntades de los Poderes involucrados para realizar dicha reforma, con la cual se sienta la base jurídica constitucional que garantiza el derecho a la educación y al aprendizaje temprano a los más de 6.5 millones de niños y niñas de cero a tres años de edad que hay en el país; a los que se suman cuando menos 6 millones más, que nacen en cada administración.

Para el cumplimiento del mandato constitucional, en el artículo transitorio décimo segundo se asentó que “para atender la educación inicial referida en el artículo 3o., el Ejecutivo Federal, en un plazo no mayor a 180 días contados a partir de su entrada en vigor de estas disposiciones, definirá una Estrategia Nacional de Atención a la Primera Infancia, en la cual se determinará la gradualidad de su impartición y financiamiento”.

Lo anterior significa que se deberán crear las condiciones para que la prestación del servicio sea universal, inclusivo, intercultural, integral, público, gratuito, de excelencia y laico, como lo señala la Ley General de Educación.

La política pública para garantizar el derecho a la educación inicial

La Secretaría de Educación Pública ha trabajado de forma exhaustiva para desarrollar una Política Nacional de Educación Inicial que se basa en la generación de ambientes de aprendizaje enriquecidos y desafiantes, sea en centros de atención infantil, en centros comunitarios o en hogares, en cuyo marco se desarrollan acciones pedagógicas a partir de las necesidades e intereses de las niñas y los niños. Todo ello, mediado por agentes educativos que dan sostenimiento afectivo y acompañan el aprendizaje de las niñas y los niños, respetando sus distintas formas y ritmos de aprendizaje y promoviendo su participación activa. Se trata de un programa inclusivo, que busca el máximo desarrollo de sus capacidades.

El programa establece tres tipos de población objetivo que se relacionan con el nivel de urgencia de atención:

1. La población objetivo prioritaria del Programa está constituida por niñas y niños menores de 3 años que viven en condiciones de pobreza extrema y que tienden a concentrarse en localidades de alta y muy alta marginalidad tanto de carácter rural como urbano. Ese universo asciende aproximadamente a alrededor de 1 millón.

2. En un segundo nivel de prioridad figuran alrededor de 700 mil niñas y niños que hoy en día asisten a los diferentes Centros de Atención Infantil, gestionados por diversas instituciones públicas, privadas y sociales, y que también son objeto de este Programa, particularmente en lo que tiene que ver con la homologación de los enfoques pedagógicos y el aseguramiento de la calidad de los servicios. Esta tarea es la que sostiene la rectoría de la Secretaría de Educación Pública sobre los contenidos y métodos que se utilizan en los espacios de cuidado.

3. En un tercer nivel de prioridad está la población en general, la cual será atendida fundamentalmente a través de acciones educativas y de difusión universalmente accesibles, tales como campañas en medios masivos de comunicación y plataformas informáticas orientadas a crear una conciencia pública en torno a la importancia de la educación inicial y a promover prácticas de cuidado y crianza sensibles a las necesidades de las niñas y los niños y alineadas a una perspectiva de derechos.

Para lograr estos propósitos el programa requiere del respaldo de una política presupuestaria coordinada entre los ámbitos: federal, estatal y municipal. Solo así se logrará el acceso universal a la educación inicial, en todas sus modalidades posibles.

En la Secretaría de Educación Pública Federal existe desde hace algunos años un solo programa dedicado a la Educación Temprana, el Programa U031 Expansión de la Educación Inicial. Dicho programa ha evolucionado en el tiempo en sus objetivos, mecánica de operación e indicadores, siendo hoy en día la piedra angular de toda la Política Nacional de Educación Inicial, ya que promueve las tres modalidades necesarias para cubrir a la población objetivo en diferentes circunstancias: instituciones de cuidado, modelo comunitario y vista domiciliaria; y desarrolla contenidos para una verdadera universalización de la Educación Inicial en su modalidad a distancia.

La Problemática presupuestaria para garantizar el derecho a la educación inicial

El programa de Expansión de la Educación Inicial ha sido un programa de la modalidad U (Otros Subsidios) de acuerdo a las modalidades establecidas en la estructura programática de la Secretaría de Hacienda.

Para el presente ejercicio 2020, se asignaron al programa 800 millones de pesos (mdp), recursos que resultan insuficientes para cumplir con el nuevo mandato constitucional de garantizar el derecho a la educación inicial.

Más aún, esa modalidad de programa presenta los siguientes inconvenientes que lo hacen insuficiente para cumplir con el nuevo mandato constitucional:

1. Falta de certeza del financiamiento. Siendo un programa de subsidios recibe su financiamiento solo cuando otros programas y otras prioridades han sido cubiertas, razón por la cual, en varios ejercicios fiscales, el Proyecto de Presupuestos se presentó sin asignaciones presupuestales y era hasta la discusión del paquete económico, en la Cámara de Diputados, donde se le asignaba algún monto de recursos, hecho que mantenía de origen una incertidumbre e inseguridad presupuestaria total. De continuar si no hay garantía de mantener, ni mucho menos de lograr la expansión de la educación inicial.

2. Falta de certeza de los mecanismos de operación. Siendo un programa de subsidios, funciona a través de lineamientos que emite la dependencia que, por su naturaleza pueden ser modificados en cualquier momento, no son revisados por Conamer y tampoco publicados en el Diario Oficial de la Federación, por lo que no es posible asegurar la certeza jurídica de sus recursos, sus acciones y mecánicas de operación.

3. Falta de certeza en el cumplimiento de su propósito. El programa U031, desde su creación y hasta el ejercicio 2017, tenía como propósito que las Entidades Federativas cuentan con los recursos del Programa para el Fortalecimiento a la Educación Temprana y el Desarrollo Infantil y sus indicadores eran relacionados con la dispersión de gasto, siendo la unidad responsable la Oficialía Mayor.

A partir de 2018 y a la fecha, el propósito cambió al de garantizar que niños y niñas de 0 a 3 años acceden a servicios de educación inicial en modalidades escolarizadas y no escolarizadas, con indicadores relativos a la rectoría de la Secretaría en materia de educación inicial y teniendo como unidad responsable a la Dirección General de Desarrollo Curricular;2

Compañeras y compañeros legisladores, señor presidente de la República, señores secretarios de Hacienda y Crédito Público, y de Educación Publica, un programa presupuestario que no tiene certeza en la asignación presupuestal ni en los mecanismos de operación y que no puede utilizar sus recursos en el cumplimiento de su propósito, no puede soportar la obligación de universalizar la Educación Inicial, un derecho Constitucional de niñas y niños.

Por todo lo anterior es urgente:

1. Asignar al programa recursos suficientes para operar las distintas modalidades en el PPEF 2021. El programa requiere 800 millones de pesos tanto para las funciones de la expansión de la educación inicial y lo correspondiente a los subsidios a centros de desarrollo infantil existentes. Es indispensable asignar cuando menos este monto al programa desde el Proyecto de Presupuestos para operar las modalidades de educación inicial que hacen posible su expansión, como lo mandata la constitución.

2. Cambiar de modalidad el programa. Es indispensable modificar el programa a la modalidad S (Sujeto a Reglas de Operación), cuyo presupuesto se asigna de forma regular por el Ejecutivo y sus reglas son dictaminadas por Conamer y publicadas en el Diario Oficial, su población objetivo y tipos de apoyo definen el destino de gasto dirigido a acciones y actores que aseguren la ampliación de la cobertura en Educación Inicial y posibiliten su progresiva universalización en todas sus modalidades, y reduce los riesgos institucionales detectados.

3. Cambiar la fuente de recursos para los grupos y asociaciones que subsisten de este subsidio y que han solicitado ser regularizados. Los recursos que reciben estos grupos hoy por la vía de subsidios son, por lo regular, destinados a pago de nómina y gasto corriente en centros de cuidado y prescolares en diferentes entidades federativas. Para estos propósitos existe el Fondo para Nomina Educativa (FONE) del Ramo 33.

4. Reconocer el rango de nivel educativo obligatorio y brindar el soporte institucional. Para garantizar que la Educación Inicial tenga el rango de nivel educativo obligatorio, es necesario recibir el soporte de la Secretaría de Hacienda en todos los rubros, por lo que es necesario incluir acciones, indicadores y presupuestos cuando menos en los siguientes programas: a. R11 G001 Normar los servicios educativos; b. R11 E013 Producción y transmisión de materiales educativos; c. R11 B003 Producción y distribución de libros y materiales educativos; d. R11 E064 Educación para Adultos (INEA); e. 1013 FONE Servicios Personales; f. 1014 FONE Gasto Corriente.

A fin de establecer las condiciones para garantizar el derecho a la educación inicial es necesario realizar los cambios y ajustes que requieren las normas y las instituciones del Estado. Aquí se han planteado las acciones prioritarias y urgentes para su cumplimiento. Una vez más, como lo hicimos para la reforma constitucional, sumemos voluntades y realicemos los ajustes que se requieren.

Por todo lo anterior, ponemos a consideración de esta honorable asamblea el siguiente:

Punto de Acuerdo

Primero. El Senado de la República del honorable Congreso de la Unión exhorta respetuosamente al titular del Poder Ejecutivo federal, y a los titulares de la Secretaría de Hacienda y Crédito Público, y de la Secretaría de Educación Pública, para que en el marco de la elaboración y presentación de la propuesta del Paquete Económico para el ejercicio fiscal 2021, contemplen la asignación de cuando menos 800 millones de pesos al programa Expansión de la Educación Inicial, de la modalidad U031 (Otros Subsidios).

Segundo. El Senado de la República del honorable Congreso de la Unión exhorta respetuosamente a los titulares de la Secretaría de Hacienda y Crédito Público, y de la Secretaría de Educación Pública para que, en el ámbito de sus competencias y de manera coordinada lleven a cabo las siguientes acciones que permitirán cumplir con la obligación constitucional de garantizar el ejercicio del derecho a la educación inicial:

a. El cambio de modalidad del programa “Expansión de la Educación Inicial”; de la modalidad U031 (Otros Subsidios), a la modalidad S (Sujeto a Reglas de Operación), a fin de regularlo bajo las reglas de esta nueva modalidad, mismas que darán seguridad jurídica y certeza presupuestaria a la ejecución del programa.

b. Cambiar la fuente de recursos para los grupos y asociaciones que han dependido del programa y que han solicitado ser regularizados, por las consideraciones expuestas en el cuerpo de este acuerdo.

c. Llevar a cabo las acciones, indicadores y presupuestos cuando menos en los siguientes programas: a) R11 G001 Normar los servicios educativos; b) R11 E013 Producción y transmisión de materiales educativos; c) R11 B003 Producción y distribución de libros y materiales educativos; d) R11 E064 Educación para Adultos (INEA); e) 1013 FONE Servicios Personales y; f) 1014 FONE Gasto Corriente.

Tercero. El Senado de la República del honorable Congreso de la Unión exhorta respetuosamente a la Cámara de Diputados del honorable Congreso de la Unión, en su calidad de Cámara de origen, para que en el marco del análisis, discusión y aprobación del paquete económico para el ejercicio fiscal 2021, consideren la asignación de cuando menos 800 millones de pesos al programa educativo “Expansión de la Educación Inicial” de la modalidad U (Otros Subsidios).

Notas

1 Secretaría de Hacienda. Matriz de Objetivos Indicadores y Metas de los años 2017 al 2020

2 A partir del cambio de propósito del programa y hasta la fecha, el uso de los recursos del programa ha sido hasta del 60% destinado a la financiación de grupos y asociaciones que tienen en su población objetivo algunas niñas y niños en educación inicial, pero de forma mayoritaria en preescolar.

Senado de la República, a 3 de septiembre de 2021.

Senadora Josefina Eugenia Vázquez Mota (rúbrica)

Ciudad de México, a 8 de septiembre de 2020.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, la senadora Sylvana Beltrones Sánchez, del Grupo Parlamentario del Partido Revolucionario Institucional, presentó proposición con punto de acuerdo por el que se exhorta a la Cámara de Diputados para asignar recursos para garantizar el servicio gratuito de internet para todos y la educación gratuita a través de la entrega de computadoras.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 276, párrafo 2, del Reglamento del Senado, dispuso que dicho punto de acuerdo, mismo que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senadora Lilia Margarita Valdez Martínez (rúbrica)

Secretaria

Sylvana Beltrones Sánchez, senadora de la República, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXIV Legislatura del honorable Congreso de la Unión, con fundamento en los artículos 8, numeral 1, fracción II, 276 y demás relativos y aplicables del Reglamento del Senado de la República, somete a consideración de esta Comisión Permanente del honorable Congreso de la Unión, la siguiente proposición con punto de acuerdo que exhorta a la Cámara de Diputados para asignar recursos para garantizar el servicio gratuito de internet para todos y la educación gratuita a través de la entrega de computadoras, al tenor de las siguientes

Consideraciones

El 1 de julio de 2016, la Organización de las Naciones Unidas (ONU) declaró el acceso a internet como un derecho humano fundamental, toda vez que el Consejo de Derechos Humanos aprobó por mayoría de votos una resolución que declara que los derechos humanos deben ser protegidos en el ámbito digital, y promovidos en la misma medida y con el mismo compromiso que los derechos humanos en el mundo físico. Dicha resolución fue aprobada por nuestro país.

Tener el acceso a internet es importante por diversas razones, entre ellas porque facilita enormes oportunidades para la educación asequible e inclusiva a nivel mundial.

El 25 de septiembre de 2015 se aprobó la Agenda 2030 para el Desarrollo Sostenible, adoptada por los 193 estados miembros de las Naciones Unidas. Esta Agenda establece el acceso a internet en el rubro de educación de calidad y de industria, innovación e infraestructura1 . Asimismo, considera que esta tecnología tiene “un gran potencial para acelerar el progreso humano”.

En México, el acceso a internet es un derecho constitucional reconocido a partir de la reforma en telecomunicaciones en 2013 en el párrafo tercero del artículo 6o. de nuestra Carta Magna: El Estado garantizará el derecho de acceso a las tecnologías de la información y comunicación, así como a los servicios de radiodifusión y telecomunicaciones, incluido el de banda ancha e internet. Para tales efectos, el Estado establecerá condiciones de competencia efectiva en la prestación de dichos servicios.2

Apostar al internet puede representar para México el alcance de mayores niveles de educación, desarrollo, transparencia y democratización. De hecho, el acceso a internet facilita el ejercicio de diversos derechos reconocidos en la propia Constitución política, entre ellos el de la educación, la cultura, el acceso a la información pública o a la libertad de expresión,3 y hoy también el derecho al trabajo.

El número de usuarios de internet ha crecido de forma exponencial en los últimos años. Este proceso podría hacernos suponer que todo el mundo disfruta de los beneficios de esta tecnología. Sin embargo, la realidad nos muestra un escenario muy diferente.

Existe una clara división entre las personas que acceden a internet y las personas que no pueden hacerlo, a esto se le conoce como brecha digital, cuyo término se refiere a la distancia existente entre áreas individuales, residenciales, de negocios y geográficas en los diferentes niveles socio económicos en relación a sus oportunidades para acceder a las nuevas tecnologías de la información y la comunicación, así como al uso de internet, lo que acaba reflejando diferencias tanto entre países como dentro de los mismos.4

Este fenómeno ya está presente en México. Según datos del Censo de Población y Vivienda 2010, presentado por la Asociación Mexicana de Internet (AMIPCI), existe una clara brecha digital según el lugar de residencia. En las comunidades de más de 100 mil habitantes, 33 por ciento de la población contaba con acceso a internet; pero este número se reduce a 20 por ciento para localidades de menos de 5 mil habitantes. En el caso de los centros con menos de 2 mil 500 pobladores solo 3 por ciento tenían acceso a dicho servicio.5

Cabe destacar que las entidades federativas con mayor penetración del servicio de internet son también las más desarrolladas y con menor población rural. En dicha lista se incluye a la Ciudad de México, el estado de México, Jalisco, Nuevo León, Veracruz, Chihuahua, Tamaulipas y Baja California.6

El 12 de julio de 2019 se publicó en el Diario Oficial de la Federación (DOF)7 el Plan Nacional de Desarrollo 2019-2024 dentro del cual se establece la cobertura de internet para todo el país. Mediante la instalación de internet inalámbrico se ofrecerá a toda la población conexión en carreteras, plazas públicas, centros de salud, hospitales, escuelas y espacios comunitarios. Será fundamental para combatir la marginación y la pobreza y para la integración de las zonas deprimidas a las actividades productivas.

Posteriormente, el 2 de agosto se publicó en el DOF el acuerdo por el que se crea CFE Telecomunicaciones e Internet para Todos, donde se anuncia que es CFE el proveedor de internet gratuito a través de una empresa subsidiaria por objeto prestar y proveer servicios de telecomunicaciones, sin fines de lucro, para garantizar el derecho de acceso a las tecnologías de la información y comunicación, incluido el de banda ancha e internet.

Por su parte, el Instituto Nacional de Estadística y Geografía (Inegi) en colaboración con la Secretaría de Comunicaciones y Transportes (SCT) y el Instituto Federal de Telecomunicaciones (IFT), publicó la Encuesta Nacional sobre Disponibilidad y Uso de Tecnologías de la Información en los Hogares (ENDUTIH) 2019, arrojando los siguientes resultados:

• En México hay 80.6 millones de usuarios de internet, que representan 70.1 por ciento de la población de seis años o más. Esta cifra revela un aumento de 4.3 puntos porcentuales respecto de la registrada en 2018 (65.8 por ciento) y de 12.7 puntos porcentuales respecto a 2015 (57.4 por ciento).

• Se estima en 20.1 millones el número de hogares que disponen de internet (56.4 por ciento), ya sea mediante una conexión fija o móvil, lo que significa un incremento de 3.5 puntos porcentuales con respecto a 2018 y de 17.2 puntos porcentuales en comparación con los resultados de 2015 (39.2 por ciento).

• De los 80.6 millones de usuarios de internet de seis años o más, 51.6 por ciento son mujeres y 48.4 por ciento son hombres.

• Entre 2017 y 2019, los usuarios en la zona urbana pasaron de 71.2 por ciento a 76.6 por ciento, mientras que en la zona rural el incremento fue de 39.2 por ciento a 47.7 por ciento de usuarios de 6 años o más.

• Los tres principales medios para la conexión de usuarios a internet en 2019 fueron: celular inteligente (smartphone) con 95.3 por ciento; computadora portátil con 33.2 por ciento, y computadora de escritorio con 28.9 por ciento.

• Las principales actividades de los usuarios de internet en 2019 correspondieron a entretenimiento (91.5 por ciento), obtención de información (90.7 por ciento) y comunicarse (90.6 por ciento).

• Los usuarios de internet identificaron como principales problemas al conectarse a la red la lentitud en la transferencia de la información (50.1 por ciento), interrupciones en el servicio (38.6 por ciento) y exceso de información no deseada (25.5 por ciento).

• Según la ENDUTIH 2019, se estima que el país cuenta con 86.5 millones de usuarios de esta tecnología, lo que representa 75.1 por ciento de la población de seis años o más y un incremento de 3.6 puntos porcentuales respecto de 2015.

• Nueve de cada diez usuarios de teléfono celular disponen de un celular inteligente (smartphone).

• La proporción de usuarios que sólo dispusieron de un celular inteligente tuvo un crecimiento de 23 puntos porcentuales entre 2015 y 2019 (65.1 contra 88.1 por ciento, respectivamente).8

Estas cifras revelan una evidente realidad nacional, importante para las nuevas perspectivas de educación digital, ya que hay que considerar la brecha de falta de acceso a una computadora, al internet, y en muchas ocasiones a un televisor, que abarca a más de la mitad de la población y, sobre todo, al sostenimiento a plataformas que en muchos casos implicarán un gasto familiar sostenido.

La Organización de las Naciones Unidas (ONU) ha reconocido la importancia de la banda ancha para los 3 pilares del desarrollo –desarrollo económico, inclusión social y protección del medio ambiente–, al establecer el acceso universal y asequible a internet en 2020 en los países menos adelantados como una de las metas de los Objetivos de Desarrollo Sostenible (ODS).9

Las redes de banda ancha son la base de las economías digitales, y entre mayor sea la disponibilidad y el uso eficaz de los servicios facilitados a través de las mismas se fomenta la inclusión social, la productividad y el buen gobierno. Sin embargo, solamente en la región de América Latina y el Caribe se calcula que, alrededor de 300 millones de personas, es decir, la mitad de la población, no tienen acceso a internet. Sin este acceso, se priva a las y los ciudadanos, comunidades y empresas de las oportunidades de desarrollo económico y social que brinda la banda ancha10

En México, a partir de la reforma constitucional que estableció el acceso a internet se establecieron también las bases para garantizar una mayor competitividad en la oferta de los servicios de telecomunicaciones. Con esta reforma, México se convirtió en el octavo país a nivel mundial en garantizar este derecho a su ciudadanía.11

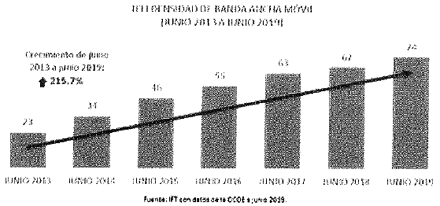

El pasado 22 de julio la Organización para la Cooperación y el Desarrollo Económicos (OCDE) publicó la actualización de estadísticas de banda ancha en el mundo12 , con datos de enero a diciembre de 2019, hubo un aumento en más de 25 por ciento en 24 de los 35 países de la OCDE.

En el periodo de junio de 2013 a junio de 2019 se distingue México por ser el país con mayor crecimiento en teledensidad de banda ancha móvil, al pasar de 23 a 74 líneas por cada 100 habitantes, lo que representa un crecimiento de 215.7 por ciento, de acuerdo con datos del reporte de la OCDE.13

México fue el cuarto país con mayor crecimiento en la penetración de banda ancha, con 49.0 por ciento. Estos datos confirman que México se encuentra en el camino correcto hacia el objetivo de lograr mayor penetración de banda ancha y reafirman la efectividad de las políticas regulatorias que el Instituto Federal de Telecomunicaciones ha implementado desde su creación en beneficio de los usuarios.

Sin embargo, el pasado 20 de agosto, la misma OCDE señaló que México es el país con peor calificación en educación en línea.14 . Entre los factores que llevaron al país a ese puesto están el alto costo de los servicios de internet y la falta de computadoras.

El porcentaje de computadoras de que disponen los estudiantes mexicanos es de 44.3 por ciento, el menor porcentaje de los 30 países de la OCDE que fueron considerados para este ranking.

Datos que resultan evidentes, en virtud de que la realidad ha sido expuesta con la emergencia de Covid-19, la cual ha exhibido la desigualdad tecnológica que tiene nuestro país.

La pandemia de coronavirus cambió la dinámica de varias actividades en el mundo, una de ellas fue la educación que se vio obligada a migrar hacia una versión digital que permitiera a los alumnos mantener la cuarentena y evitar la expansión del virus.

El pasado 24 de agosto, más de 30 millones de niños, niñas y jóvenes regresaron a clases después del periodo vacacional, dio inicio el ciclo escolar 2020-2021 a distancia, basado en un sistema de clases a través de la radio, televisión e internet. Si bien es una solución que se aplica a nivel mundial, por las medidas de distanciamiento social que se requieren para contener los contagios de coronavirus, la falta de preparación, infraestructura y recursos que hay en México incrementarán el rezago educativo.

Las herramientas digitales se volvieron elementales para continuar con las actividades académicas durante la pandemia de coronavirus, sin embargo, este hecho evidenció la falta de capacitación de profesores y alumnos en el uso de estas herramientas, así como la desigualdad de acceso a recursos tecnológicos en la población.

Muchas personas no cuentan con dispositivos electrónicos y esto se complica cuando, en una familia, se tiene más de un hijo, no es posible adquirir una computadora para cada uno de ellos. Además de que en algunas zonas se debe contar con televisión de paga, para contar con la señal de las clases por televisión.

Y en caso de contar con algún dispositivo, hemos sido testigos de niñas, niños y adolescentes que, al no tener internet en casa, salen a buscar wifi en la calle para hacer sus tareas, en compañía de sus madres y padres.51 . Si bien es cierto, la Secretaría de Educación Pública (SEP) ha diseñado diversas herramientas para continuar con el ciclo escolar a distancia, no podemos perder de vista que muchos hogares no cuentan ni siquiera con luz eléctrica. Muchos otros, no cuentan con equipos de cómputo, teléfonos inteligentes y/o acceso a internet.

Es momento de asumir los retos en materia de acceso a una mayor y mejor banda ancha, así como de mejorar las condiciones que garanticen a todas las personas en nuestro país ejercer ese derecho constitucional del acceso a internet, para lo cual se requiere mayor inversión en el servicio de internet, así como proporcionar las herramientas necesarias para usarlo, a las personas con mayor necesidad económica en nuestro país.

Como ya se mencionó, en nuestro país 76.6 por ciento de las personas que viven en zona urbana hacen uso de este servicio, mientras la cifra se reduce a 47.7 por ciento para quienes están un sector rural, lo que significa que muchos alumnos, especialmente a aquellos en condiciones más desfavorecidas, se les priva de poder continuar con el aprendizaje escolar.

Adicionalmente, hay que sumar otros problemas a nivel tecnológico, ya que no todos los hogares cuentan con computadoras adecuadas o suficientes (muchos tienen una sola para toda la familia o ninguno), ni con impresoras o escáneres para poder realizar debidamente todas las tareas. Esta situación se agrava más aún en los hogares donde no hay una formación o experiencia previa en la utilización de estas herramientas.

Por lo que, no sólo existe una brecha de conectividad, sino que también hay brechas de acceso, ya que aproximadamente 30 por ciento de quienes no pueden conectarse a internet no pueden hacerlo porque no tienen recursos y sólo 2 por ciento no pueden usarlo porque no tienen cobertura.

Ante esta diferencia entre regiones del país, es imprescindible que el gobierno federal genere un apoyo emergente sobre la situación que atraviesa el país en dicho ámbito, para dotar de recursos para las áreas más necesitadas del territorio nacional.

Por todo lo anterior y con el objetivo de garantizar los derechos fundamentales, someto a la consideración de esta honorable asamblea la siguiente proposición con los siguientes

Puntos de Acuerdo

Primero. El Senado de la República exhorta a la Cámara de Diputados para asignar dentro Ramo 53 del Presupuesto de Egresos de la Federación para el ejercicio fiscal de 2021 una partida destinada a los recursos suficientes para CFE Telecomunicaciones e Internet para todos, para garantizar derecho del acceso gratuito al servicio de internet con el objetivo de disminuir la brecha tecnológica en la población.

Segundo. El Senado de la República exhorta a la Cámara de Diputados para asignar dentro Ramo 12 del Presupuesto de Egresos de la Federación para el ejercicio fiscal 2021 una partida destinada para la adquisición de computadoras o dispositivos electrónicos para entregar a las familias más vulnerables con el objeto de garantizar el derecho a la educación.

Notas

1 https://www.onu.org.mx/agenda-2030/

2 Decreto por el que se reforma y adicionan diversas disposiciones de los articulas 6°, 7°, 27, 28, 73, 78, 94 y 105 de la Constitución Política de los Estados Unidos Mexicanos, en materia de telecomunicaciones. Diario Oficial de la Federación. www.dof.gob.mx/nota_detalle.php?codigo=5301941&fecha=11/06/2013

3 Carbonell, Miguel, Los derechos fundamentales en México, 5a. ed., México, Porrúa-UNAMCNDH, 2012

4 Del Álamo, Óscar, El desafío de la brecha digital

www.sp.upcomillas.es/sites/ginvinterfacultativo/Bib1ioteca%20de%20documentos/

1/e1%/20desafio%20brecha%20digital.pdf

5 AMIPCI, Hábitos de los usuarios de Internet en México. Mayo de 2011.

http://www. amipci.org.mx/temp/Hábitos2011AMIPCI-VersionEjecutiva-00083430013067943 4108.pdf

6 Ídem.

7 https://www.dofgob.mx/nota_detalle.php?codigo=5565599&fecha=12/07/2019

8 Encuesta Nacional sobre Disponibilidad y Uso de Tecnologías de la Información en los Hogares (ENDUTIH) 2019. INEGI.

www.inegi.org.mx/programas/dutih/2019/

#:text=La%20Encuesta%20Nacional%20sobre%20Disponibilidad.a%C3%A9xico%2C

9 Políticas de banda ancha para América Latina y el Caribe. Un Manual para la Economía Digital. OCDE y Banco Interamericano de Desarrollo (IDB).

www.oecd.org/internet/broadband/lac-digitaltoolkit/Home/BroadbandToolkitLAC_Spanish_Excerpt_WEB%20(2).pdf

10 Ídem.

11 En México, el acceso a internet es un derecho constitucional. Gobierno de México.

www.gob.mx/gobmx/articulos/enmexico-el-acceso-a-internet-es-un-derecho-constitucional#:-:text=

A%2Opartir/o2Ode/o2Ola%20Reformatodas%20las%20nlexicanas%2Oy%20mexicanos.

12 Actualización de estadísticas de banda ancha de la OCDE https://www.oecd.org/internet/broadband/broadbandstatistics-update.htm

13 El reporte completo de la OCDE puede consultarse en el siguiente enlace: https://www.oecd.org/sti/broadband/broadband-statistics/

14 México, el país peor calificado en educación online de la OCDE publicado en Infobae el 20 de agosto de 2020

https://www.infobae.com/america/mexico/2020/08/20/mexico -el-pais-peor-calificado-en-educacion-online-de-la-ocde/

15 Sin dinero ni internet en casa, madres salieron a buscar WiFi en la calle para la tarea de sus hijos. Animal Político publicado el 17 de julio de 2020 www.animalpolitico.com/2020/07/internet-madres-calle-tarea-hijos/

Senado de la República, a 8 de septiembre de 2020.

Senadora Sylvana Beltrones Sánchez (rúbrica)

De El Colegio de Sonora, con la que remite el informe sobre la auditoría externa de su matrícula correspondiente al primer semestre de 2020

Hermosillo, Sonora, a 1 de septiembre del 2020.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva de la Cámara de Diputados

Presente

Con un cordial saludo, me permito enviarle con el presente el informe de resultados de la auditoría externa a la matrícula del primer informe semestral 2020 de nuestra Institución, realizada por la Asociación Mexicana de Órganos de Control y Vigilancia en Instituciones de Educación Superior, AC, a través de uno de sus miembros asociados.

De conformidad con el artículo 37, fracción III, del Presupuesto de Egresos de la Federación para el ejercicio fiscal 2020, me permito enviarle lo siguiente:

• Informe de resultados de la auditoría a la matrícula del primer informe semestral 2020.

• Informe semestral específico sobre la ampliación de la matrícula del primer semestre 2020 y su explicación.

• Informe de matrícula emitido por la DGESU/SES/SEP.

Sin más por el momento, me permito quedar a sus apreciables órdenes.

Atentamente

Contador Público Martín Florencio Hurtado Amaya (rúbrica)

Contralor General

Con proyecto de decreto, por el que se reforma el artículo 1o. de la Ley del Impuesto al Valor Agregado, suscrita por senadores del Grupo Parlamentario del PT

Ciudad de México, a 9 de septiembre de 2020.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, las senadoras y los senadores del Grupo Parlamentario del Partido del Trabajo presentaron iniciativa con proyecto de decreto por el que se reforma el artículo 1o. de la Ley del Impuesto al Valor Agregado.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175, párrafo 1, 176, 177, párrafo 1, y 178 del Reglamento del Senado, dispuso que dicha iniciativa, misma que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senadora Lilia Margarita Valdez Martínez (rúbrica)

Secretaria

Las senadoras y los senadores del Grupo Parlamentario del Partido del Trabajo en la LXIV Legislatura del Congreso de la Unión, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y 8 del Reglamento del Senado de la República, someten a consideración la siguiente iniciativa con proyecto de decreto, por el que se reforma el artículo 1o. de la Ley del Impuesto al Valor Agregado, en materia de programas informáticos.

Exposición de Motivos

Los tipos de contribuciones y la obligación de contribuir al gasto público

Las contribuciones son los ingresos que el Estado recibe, reconocidas en la ley, a través de las aportaciones obligatorias realizadas por los contribuyentes, a fin de cumplir la función pública.

Con las contribuciones, el Estado financia los gastos públicos que realiza, como la construcción y el mantenimiento de escuelas, hospitales, carreteras, seguridad pública, funcionamiento de los organismos públicos, así como la implantación de programas sociales que favorecen a la población, en particular a grupos vulnerables, con la intención de que mejoren sus condiciones de vida y avancen en el camino de la independencia económica.

De acuerdo con el artículo 2 del Código Fiscal de la Federación, las contribuciones se clasifican en impuestos, aportaciones de seguridad social, contribuciones de mejoras y derechos.

Los impuestos son las contribuciones establecidas en ley que deben pagar las personas físicas y las morales que se encuentran en la situación jurídica o de hecho prevista en ella misma y que son distintas de las otras tres contribuciones.

Las aportaciones de seguridad social son las contribuciones establecidas en ley a cargo de personas que son sustituidas por el Estado en el cumplimiento de obligaciones fijadas en la ley en materia de seguridad social o a las que se beneficien en forma especial por servicios de seguridad social proporcionados por el mismo Estado.

Las contribuciones de mejoras son las establecidas en la ley a cargo de las personas físicas y las morales que se beneficien de manera directa por obras públicas.

Los derechos son las contribuciones establecidas en la ley por el uso o aprovechamiento de los bienes del dominio público de la nación, así como por recibir servicios que presta el Estado en sus funciones de derecho público, excepto cuando se presten por organismos descentralizados u órganos desconcentrados cuando en este último caso se trate de contraprestaciones que no se encuentren previstas en la Ley Federal de Derechos. También son derechos las contribuciones a cargo de los organismos públicos descentralizados por prestar servicios exclusivos del Estado.

Conforme al artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos, son obligaciones de los mexicanos contribuir para los gastos públicos de la federación, los estados, la Ciudad de México y el municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes. Esa obligación está supeditada a los principios de legalidad tributaria, proporcionalidad y equidad de las contribuciones, así como de destino al gasto público.

Ahora bien, aun cuando la Constitución Política menciona que es obligación de los mexicanos realizar contribuciones, la Suprema Corte de Justicia de la Nación ha interpretado el numeral invocado en el sentido de que también los extranjeros están obligados a realizar las contribuciones correspondientes.

Así, “el hecho de que el texto del artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos no incluya expresamente a los extranjeros, no impide imponerles tributos por razones de territorio o ubicación de la fuente de riqueza en México, además de que al quedar vinculados a la potestad tributaria nacional por cualquier nexo, también gozan de los derechos fundamentales que estatuye dicho numeral”.

El principio de proporcionalidad en materia tributaria consiste en que las contribuciones que paguemos los mexicanos y los extranjeros no resulten desmesuradas en cuanto a las capacidades económicas de las personas; es decir, las contribuciones deben representar una parte justa y adecuada de nuestros ingresos, utilidades, rendimientos o la manifestación de riqueza agravada.

Ley del Impuesto al Valor Agregado y bienes intangibles

Hay dos tipos de impuestos: los directos, que se aplican directamente sobre los ingresos o el patrimonio de los contribuyentes, es decir, gravan la obtención o tenencia de riqueza; y los indirectos, que gravan la capacidad económica que se pone de manifiesto de forma indirecta como consecuencia de la circulación de la riqueza, ya sea mediante el consumo de bienes o a través de su transmisión.

El impuesto al valor agregado (IVA) es de tipo indirecto; se aplica sobre el consumo de bienes o servicios, y no es percibido por el fisco directamente de la persona tributaria sino por el vendedor en el momento de toda transacción comercial (transferencia de bienes o prestación de servicios).

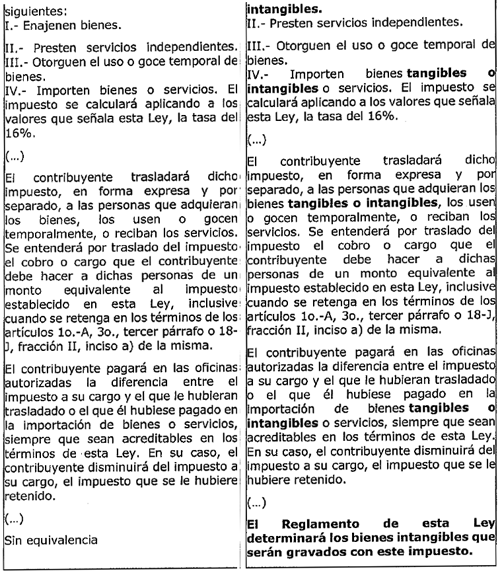

De acuerdo con el artículo 1o. de la Ley del Impuesto al Valor Agregado, están obligadas a pagar el impuesto al valor agregado las personas físicas y las morales que, en territorio nacional, realicen los actos o las actividades siguientes:

I. Enajenen bienes; II. Presten servicios independientes; III. Otorguen el uso o goce temporal de bienes; y IV. Importen bienes o servicios.

El impuesto se calculará aplicando a los valores que señala la Ley del IVA la tasa de 16 por ciento. El impuesto al valor agregado en ningún caso se considerará que forma parte de dichos valores. Los ingresos por IVA son parte de los ingresos tributarios (impuestos) del gobierno federal.

El impuesto al valor agregado se aplica normalmente a los bienes tangibles, dejando en la práctica a los bienes intangibles sin una regulación clara o expresa que obligue a las personas que los adquieren o los transmiten al correspondiente pago del IVA.

Los bienes intangibles son los activos sin sustancia física, que generarán beneficios económicos futuros controlados por la empresa. Representan costos incurridos, derechos o privilegios que se adquieren, a fin de que aporten beneficios específicos en la entidad, como la reducción de costos, aumentos en los futuros ingresos o el incremento de la productividad por el empleo de los activos intangibles.

Se representan como activos porque forman parte de los recursos controlados de la empresa, y forman parte del valor agregado de ésta y generarán beneficios a futuro, aun cuando no sean físicamente visibles.

El artículo 32 de la Ley del Impuesto sobre la Renta establece que se consideran gasto diferido los activos intangibles representados por bienes o derechos que permiten reducir costos de operación, mejorar la calidad o aceptación de un producto, usar o disfrutar o explotar un bien, por un periodo limitado.

También se consideran gastos diferidos los activos intangibles que permitan la explotación de bienes del dominio público o la prestación de un servicio público concesionado.

Si bien los bienes intangibles en la práctica se consideran una inversión a la que fiscalmente se da el trato de gasto diferido, en los hechos las empresas que los comercializan y las personas que los adquieren reciben un beneficio la mayoría de las veces económico y se traduce para las empresas en instrumentos que generan utilidades.

Gravar los bienes intangibles representa un importante ingreso a las arcas de la nación que se traduciría en mayor presupuesto para destinarlo al gasto público, en beneficio de toda la sociedad.

Objetivo de la iniciativa

Consideramos que el consumo de bienes intangibles, como las licencias de un programa electrónico; el software, el hardware, la capacidad de almacenamiento de los celulares, debe estar gravado a través del impuesto al valor agregado. Como mencionamos, este tipo de impuestos gravan la capacidad económica que se pone de manifiesto de forma indirecta como consecuencia de la circulación de la riqueza, ya sea mediante el consumo de bienes o a través de su transmisión; y es percibido por el vendedor en el momento de toda transacción comercial.

Con la presente iniciativa se pretende que en la Ley del Impuesto al Valor Agregado se mencione expresamente que están obligadas a pagar este impuesto las personas físicas y las morales que, en territorio nacional, enajenen bienes tangibles o intangibles; así como las que importen bienes tangibles o intangibles.

El Reglamento de la Ley del Impuesto al Valor Agregado determinará los bienes intangibles que serán gravados con este impuesto.

Finalmente, para explicar el sentido y alcance de la reforma y las adiciones propuestas se presenta un cuadro comparativo entre la legislación vigente y la presente propuesta:

Por los motivos expuestos se somete a consideración de esta soberanía la presente iniciativa con proyecto de

Decreto por el que se reforma el artículo 1o. de la Ley del Impuesto al Valor Agregado

Único. Se reforma el artículo 1o. de la Ley del Impuesto al Valor Agregado, para quedar como sigue:

Artículo 1o. Están obligadas al pago del impuesto al valor agregado establecido en esta ley las personas físicas y las morales que, en territorio nacional, realicen los actos o actividades siguientes:

I. Enajenen bienes tangibles o intangibles.

II. Presten servicios independientes.

III. Otorguen el uso o goce temporal de bienes.

IV. Importen bienes tangibles o intangibles o servicios. El impuesto se calculará aplicando a los valores que señala esta ley la tasa de 16 por ciento.

(...)

El contribuyente trasladará dicho impuesto, en forma expresa y por separado, a las personas que adquieran los bienes tangibles o intangibles, los usen o gocen temporalmente, o reciban los servicios. Se entenderá por traslado del impuesto el cobro o cargo que el contribuyente debe hacer a dichas personas de un monto equivalente al impuesto establecido en esta ley, incluso cuando se retenga en los términos de los artículos 1o.-A, 3o., tercer párrafo, o 18-J, fracción II, inciso a), de la misma.

El contribuyente pagará en las oficinas autorizadas la diferencia entre el impuesto a su cargo y el que le hubieran trasladado o el que él hubiese pagado en la importación de bienes tangibles o intangibles o servicios, siempre que sean acreditables en los términos de esta ley. En su caso, el contribuyente disminuirá del impuesto a su cargo el impuesto que se le hubiere retenido.

(...)

El reglamento de esta ley determinará los bienes intangibles que serán gravados con este impuesto.

Transitorios

Primero. El presente decreto entrará en vigor un día después al de su publicación en el Diario Oficial de la Federación.

Segundo. El Ejecutivo federal, en un plazo de 180 días a partir de la entrada en vigor del presente decreto, llevará a cabo las adecuaciones reglamentarias necesarias para la observancia de lo dispuesto en él.

Tercero. Se derogan todas las disposiciones que contravengan el presente.

Notas

Tesis con número de registro 171759.

Delgado Martínez, Tania. Los activos intangibles dentro de las organizaciones. Disponible en:

file:///C:/Users/1/Desktop/Senado/INICIATIVAS%20EN%20CASA/

13%20IVA%20A%20INTANGIBLES%2019%20junio/Activos%20intangibles%20dentro%20de%20las%20organizaciones.pdf

Dado en el salón de plenos de la Cámara de Senadores, a 9 de septiembre de 2020.

Senadores:Con proyecto de decreto, por el que se reforma el párrafo primero de la fracción I del artículo 39 del Código Fiscal de la Federación, presentada por la senadora Sasil de León Villard, del Grupo Parlamentario del PES

Ciudad de México, a 9 de septiembre de 2020

Secretarios de la Cámara de Diputados

Presente

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, la senadora Sasil de León Villard, del Grupo Parlamentario del Partido Encuentro Social, presentó iniciativa con proyecto de decreto por el que se reforma el párrafo primero de la fracción I del artículo 39 del Código Fiscal de la Federación.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175 párrafo 1, 176, 177, párrafo 1 y 178 del Reglamento del Senado, dispuso que dicha iniciativa, misma que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senadora Lilia Margarita Valdez Martínez (rúbrica)

Secretaria

Que reforma el párrafo primero de la fracción I del artículo 39 del Código Fiscal de la Federación, a cargo de la senadora Sasil de León Villard, del Grupo Parlamentario del PES

La suscrita, Sasil de León Villard, senadora de la República de la LXIV del honorable Congreso de la Unión, coordinadora e integrante del Grupo Parlamentario del Partido Encuentro Social, con fundamento en lo establecido en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 55, fracción II, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos de los Estados Unidos Mexicanos; 8, fracción I, 164, ordinales 1 y 2, 169 y 172 del Reglamento del Senado de la República, somete a consideración del pleno de esta

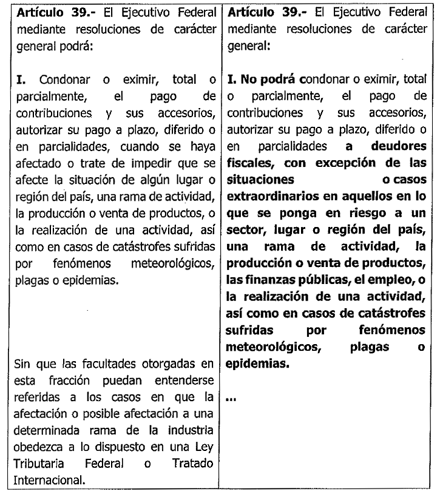

honorable soberanía, la siguiente iniciativa con proyecto de decreto por el que se reforma el párrafo primero, de la fracción I del artículo 39 del Código Fiscal de la Federación a fin de armonizar el contenido de la reforma constitucional en materia de condonación de impuestos, con base en la siguiente

Exposición de motivos

Las contribuciones son uno de los medios con los que cuenta el Estado para allegarse de recursos económicos y así hacer frente a las necesidades de la población para poder dotarlos de los servicios básicos. El artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos, establece la obligación de los mexicanos para contribuir para los gastos públicos bajo los principios de proporcionalidad y equidad tributaria que dispongan las leyes.

La Suprema Corte de Justicia de la Nación (SCJN)1 ha considerado al principio de proporcionalidad tributaria, como la contribución que deben realizar los ciudadanos a los gastos públicos en función de su respectiva capacidad económica, debiendo aportar una parte justa y adecuada de sus ingresos, utilidades o rendimientos, lo que significa que los tributos deben establecerse de acuerdo con la capacidad económica de cada ciudadano, de manera que las personas que obtengan ingresos elevados tributen en forma cualitativamente superior a los de medianos y reducidos ingresos.

El cumplimiento de este principio se realiza a través de tarifas progresivas, pues mediante ellas se consigue que cubran un impuesto en monto superior los contribuyentes de más elevados recursos y uno inferior a los de menores ingresos, estableciéndose, además, una diferencia congruente entre los diversos niveles de ingresos. Expresado, en otros términos, la proporcionalidad se encuentra vinculada con la capacidad económica de los contribuyentes que debe ser gravada diferencialmente conforme a tarifas progresivas, para que en cada caso el impacto sea distinto no sólo en cantidad sino en lo tocante al mayor o menor sacrificio, reflejado cualitativamente en la disminución patrimonial que proceda, y que debe encontrarse en proporción a los ingresos obtenidos.

Por lo que se refiere al principio de equidad está radica en la igualdad ante la misma ley tributaria de todos los sujetos pasivos de un mismo tributo, los que en tales condiciones deben recibir un tratamiento idéntico en lo concerniente a hipótesis de causación, acumulación de ingresos gravables, deducciones permitidas, plazos de pago, etcétera, debiendo únicamente variar las tarifas tributarias aplicables de acuerdo con la capacidad económica de cada contribuyente, para respetar el principio de proporcionalidad antes mencionado. La equidad tributaria significa, en consecuencia, que los contribuyentes de un mismo impuesto deben guardar una situación de igualdad frente a la norma jurídica que lo establece y regula.

De conformidad con el artículo 25 constitucional, el Estado mexicano le corresponde la rectoría del desarrollo nacional para garantizar que éste sea integral y sustentable, que fortalezca la soberanía de la nación y su régimen democrático y que, mediante la competitividad, el fomento del crecimiento económico y el empleo, así como una más justa distribución del ingreso y la riqueza, permita el pleno ejercicio de la libertad y la dignidad de los individuos, grupos y clases sociales, cuya seguridad protege la propia Constitución Política de los Estados Unidos Mexicanos.

Es por tal motivo, si bien los recursos tributarios representan un ingreso esencial destinado para satisfacer los fines establecidos en la política financiera, económica y social del Estado, algunas hipótesis de excepción permiten reducir distorsiones o afectaciones en sectores productivos. De ahí la importancia de establecer condiciones de excepción, como la condonación o exención, sin embargo, estos han sido utilizados de forma desmedida beneficiando a sectores de la población que no lo necesitan y a personas morales que se encuentran en una constante búsqueda de formas innovadoras de evadir o eludir con sus obligaciones fiscales.

De acuerdo con información del Sistema de Administración Tributaria (SAT), en los últimos tres sexenios se condonaron impuestos aproximadamente 400 mil 902 millones de pesos (a valor actual), a 153 mil 530 contribuyentes, con base en esquemas de condonación de adeudos sobre contribuciones, multas y recargos, distintos a los que prevé el Código Fiscal de la Federación. A lo largo de 18 años, se adoptaron tres esquemas de condonación fiscal, promovidos, principalmente, por el Congreso de la Unión. Así, el primero de estos esquemas se presentó en las Disposiciones Transitorias del Código Fiscal de la Federación2 en el año 2000, la cual contenía no sólo condonaciones sino la restricción al fisco federal respecto de sus facultades de comprobación: si el contribuyente cumplía con su declaración del ejercicio 2000 y mantenía esa conducta, se “olvidarían sus irregularidades anteriores”.

Este mismo esquema de condonación volvió a presentarse en diciembre de 2006 para el periodo que comprende de 2007 a 2013, pero ahora a través de la Ley de Ingresos de la Federación.4 en el que se condonaron entre el 60 y el 100 por ciento de contribuciones, cuotas compensatorias y multas por incumplimiento, así como actualizaciones y accesorios.

Entre 2007 y 2012 recibieron el beneficio 18 mil 302 contribuyentes, cifra inferior a la del periodo 2013-2018, donde se beneficiaron un total de 153 mil 530 contribuyentes. Según el SAT, existía una tendencia creciente a utilizar la condonación generalizada de impuestos cada seis años, con lo que quedaba en duda el principio de la política fiscal, de reservar esas medidas para casos de urgencia y necesidad, que además contravenía el principio constitucional, que establece que todos debemos contribuir al gasto público de forma proporcional y equitativa.

Entre los principales efectos de las condonaciones de impuestos realizadas en los periodos de 2007 a 2011 y de 2012 a 2018, están los siguientes: 1) aumentaron las condonaciones universales, 2) de una condonación del 12.5 por ciento del total, se invirtió a 80 por ciento de condonación previo pago del 20 por ciento restante, en términos generales, y 3) en el caso de multas y recargos, la condonación podía ser total.

En el periodo 2007-2018 recibieron el beneficio del 54 por ciento del monto total de las condonaciones fiscales del sector privado se concentró en 108 contribuyentes, a quienes se les condonaron 213 mil millones de pesos.5 Esta situación ha repercutido de forma innegable en la disminución del pago de contribuciones, cuyos montos debieron haber enterado al Estado mexicano, quien, en consecuencia, dejó de percibir, repercutiendo en el equilibrio que debe existir entre los ingresos y los gastos públicos.

Debe aclarase que los programas de condonación de impuestos, no solamente tiene un origen discrecional, ni únicamente buscan objetivos políticos, también ha tratado de estimular la recaudación fiscal, al proponer un corte que permita poner al día a los contribuyentes morosos o a un periodo de dificultad fiscal. Los efectos se presentan en el corto plazo, mediante un incremento transitorio de la recaudación y pero efectivamente, los efectos a largo plazo pueden ser incluso negativos sobre la propia recaudación.