Gaceta Parlamentaria, año XXII, número 5604-IV, martes 8 de septiembre de 2020

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gaceta Parlamentaria, año XXII, número 5604-IV, martes 8 de septiembre de 2020

Que reforma los artículos 132 y 133 de la Ley Federal del Trabajo, a cargo del diputado José Luis Elorza Flores, del Grupo Parlamentario de Morena

José Luis Elorza Flores, en mi carácter de diputado federal de la LXIV Legislatura del honorable Congreso de la Unión, perteneciente al Grupo Parlamentario de Morena, con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como por el artículo 6, párrafo 1, fracción I, y 77 del Reglamento de la Cámara de Diputados, sometemos a la consideración de esta soberanía iniciativa con proyecto de decreto que reforma la fracción XVI Bis del artículo 132 y se modifica la fracción XVIII, recorriendo la subsecuente del artículo 133, de la Ley Federal del Trabajo, en materia de inclusión de las personas con discapacidad permanente a las actividades productivas, al tenor de la siguiente

Exposición de Motivos

I) Antecedentes

Las reformas del 24 de febrero de 2017 publicadas en el Diario Oficial de la Federación por el que se declaran reformadas y adicionadas diversas disposiciones de los artículos 107 y 123 de la Constitución Política de los Estados Unidos Mexicanos, en materia de Justicia Laboral,1 junto con la reforma a la Ley Federal del Trabajo de 2019,2 publicadas en el Diario Oficial de la Federación el 2 de julio de ese año y complementadas con la reforma al artículo 4o. de la Constitución Política delos Estados Unidos Mexicanos, publicada en el Diario Oficial de la Federación el 8 de mayo de 2020, por las que se determina, entre otros puntos, que las personas adultas mayores tienen derecho a recibir por parte del Estado una pensión no contributiva, bien a configurar la existencia de un nuevo régimen laboral basado en el Constitucionalismo social, la justicia y los derechos en México.

De manera general los enumerare:

1) Los cambios que se observan a partir de la Reforma de 2017 en materia de justicia laboral, van orientados a incrementar la eficiencia del sistema de impartición de justicia laboral; evitando que los procesos impidan que se llegue a una resolución pronta y adecuada de los conflictos suscitados entre patrón y trabajador. En segundo lugar, a través de esta Reforma se busca romper paradigmas, cambiando el sistema y adecuándolo a la situación del México actual, que exige un alto a la impunidad y demanda que se pueda confiar en las autoridades encargadas de hacer justicia. Ahora bien.

Indudablemente, el núcleo de la Reforma es el apartado A del artículo 123, pues en él se realizaron los cambios más significativos. En el mismo sentido, la fracción XX puede considerarse el fundamento de toda la Reforma. Pues de ella se derivan los demás cambios realizados a nuestra Constitución, que siguen la misma vertiente. Por lo tanto, es preciso iniciar el análisis de esta Reforma, partiendo de dicha fracción.

Anteriormente, esta fracción se reducía a solo un pequeño párrafo, en el cual se explicaba que los conflictos laborales serían resueltos por la Junta de Conciliación y Arbitraje; y que esta debía estar conformada por una representación tripartita: del obrero, del patrón y del gobierno. Hoy en día, la fracción XX abarca mucho más, revolucionando por completo el procedimiento de justicia laboral, creando nuevas instancias y etapas:

2) Por su parte la reforma a la Ley Federal del Trabajo de 2019, en materia de justicia laboral y democracia sindical, que tienen por objeto dar cumplimiento a lo establecido por el Artículo 123 constitucional, por lo que la Ley Federal del Trabajo fue objeto de importantes modificaciones.

3) Por último el decreto por el que se reforma y adiciona el artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos de mayo de 2020 y que en su pare fundamental consagra un sistema de salud para el bienestar, para garantizar la extensión progresiva de los servicios de salud para la atención gratuita de las personas que no cuenten con seguridad social. Establece que el Estado garantizará la entrega de un apoyo económico a las personas que tengan discapacidad permanente. Determina que las personas adultas mayores tienen derecho a recibir por parte del Estado una pensión no contributiva. Prevé que el Estado establecerá un sistema de becas para los estudiantes de todos los niveles escolares del sistema de educación pública.

Todos ellos, son en su conjunto parte del Nuevo Constitucionalismo Social Mexicano y q sus leyes secundarias para dar seguridad a las personas que tengan discapacidad permanente y a las personas adultas mayores tienen derecho a recibir por parte del Estado una pensión no contributiva, y establecer un sistema de justicia en materia laboral y democracia sindical, que garantice los derechos de los trabajadores, sobre todo de aquellas personas que por su condición de adultos mayores o que tienen una discapacidad permanente son sujetos a actos de discriminación en el trabajo y de abuso en contra de sus derechos laborales.

Sin embargo y a pesar de la trascendencia de las reformas anteriormente señaladas, todavía faltan algunos derechos que también deben ser garantizados para los adultos mayores y las personas con una discapacidad permanente.

II) Contexto

Desde 1982 hasta el año 2018 lo que prevaleció fue una política de abandono a la gente, sin importar los efectos en ningún campo, situación que se vio agravada para las personas adultas mayores o en edad avanzada y aquellas que padecen algún tipo de discapacidad permanente. Esta es una falla estructural que debe corregirse mediante las leyes y las acciones de política pública. Como legisladores lo que nos corresponde es precisamente legislar para detener y revertir esta realidad.

A) Las Personas Mayores en México y la realidad laboral.

Debemos de partir de concebir que todas las personas tienen derecho a vivir una vejez plena, con salud, independencia, tranquilidad y dignidad. Este logro solo será posible en la medida en que se respeten los derechos humanos durante todo el ciclo de vida.

Un estudio de la Comisión Nacional de los Derechos Humanos, de febrero de 2019, denominado Informe Especial sobre la Situación de los Derechos Humanos de las Personas Mayores en México ,3 señala, entre otros puntos, que:

“Las proyecciones demográficas para México muestran una clara tendencia al envejecimiento progresivo de la población durante los próximos treinta años.

Los indicadores elaborados por el Consejo Nacional de Población (CONAPO) estiman que para 2050, habitarán el país cerca de 150,837,517 personas, de las cuales el 21.5% (32.4 millones) tendrán 60 años en adelante.

Eso significa que, mientras que en 2015 de cada diez mexicanos tres eran menores de 15 años (27.6%) y solo uno tenía 60 años o más (10%), “(...) para el año 2050 esta composición se verá profundamente alterada, ya que se prevé que únicamente dos de cada diez mexicanos tendrán menos de 15 años (20.7%), proporción casi idéntica a la de adultos mayores, quienes representarán el 21.5 por ciento de la población total”.4

En México el 52% de los adultos mayores con empleo recibe un solo salario mínimo, de este universo el 86.4% de las personas ocupadas no tiene derecho a servicios de salud por parte de su empleo .

Cerca de 44% de la población adulta mayor, y la mitad de las personas adultas mayores que viven en situación de pobreza, considera que le resultaría muy difícil o imposible conseguir ayuda para que le cuiden durante un periodo de enfermedad.

El 73.5% de las personas mayores de 60 a 67 años no reciben pensión o jubilación contributiva, sólo los de 68 años y más reciben una pensión no contributiva equivalente a la mitad de un salario mínimo.

El 47% de los adultos mayores viven de las ayudas económicas que obtienen de familiares.

La situación económica en la vejez, se vincula con el derecho al empleo, los ingresos, el retiro y la seguridad financiera.

La Organización para la Cooperación y Desarrollo Económico (OCDE) calculó en 2015 que en México el porcentaje de individuos de 65 años y más que vivían en pobreza es superior a 30% mientras que el índice promedio de los países que la integran que fue de 12.6%.

La Encuesta Nacional sobre Discriminación (ENADIS) 2017,5 evidenció que las principales problemáticas declaradas por este grupo son la falta de empleo y la falta de oportunidades para encontrar trabajo y que, el 37% de las personas mayores encuestadas dependen económicamente de sus hijos o hijas .

Por lo que hace a los sistemas de pensiones, debe tenerse en cuenta que en el país “(...) hay una parte importante de la población participando en el sector informal, con grandes desigualdades en la distribución del ingreso, bajos niveles de cobertura social y carencias en los sistemas de pensiones (...)”.

Esta circunstancia vista a largo plazo podría conducir a un estado de desprotección y dependencia que limitará el ejercicio de los derechos humanos.

La OCDE estimó que en 2015 el gasto público del Estado mexicano destinado al sistema de pensiones ascendió a 1.9% del PIB nacional, en tanto que el promedio de ese organismo es de 10.3%.

Reconocer la igualdad de derechos para la población de 60 años y más no debe limitarse a una simple declaración política; deben crearse las condiciones idóneas para su materialización.

En un informe elaborado por la Auditoria Superior de la Federación (ASF) en 2015, se asentó que la incorporación de un catálogo de derechos a la legislación nacional:

“(...) no es suficiente para cambiar la situación de desventaja de los adultos mayores, puesto que la estructura e ideología dominante impiden su realización práctica.

La sociedad los segrega en razón de su edad y los adultos mayores actúan a su vez como un grupo limitado en las estructuras de poder, ubicándose más frecuentemente entre los excluidos de las relaciones de influencia, lo que perpetúa su posición asimétrica en la distribución de los recursos y los beneficios que originan el desarrollo”.

Por su parte la CEPAL afirma que:

“El enfoque de los derechos (...) propicia la titularidad de derechos humanos de todos los grupos sociales y, de ese modo, contribuye a que aquellas y aquellos que en el pasado fueron excluidos, en el presente sean tratados sobre la base de la igualdad y el respeto de la dignidad humana, para favorecer la integración social y, con ello, la construcción de una ‘sociedad para todos”.

Lo anterior da cuenta que en nuestro país existe una visión fragmentada del envejecimiento, una baja protección a los derechos humanos de las personas mayores y una visión estereotipada y prejuiciada hacía ellos.

Urge reconocer a los adultos mayores como sujetos plenos de derechos, promover su empoderamiento y alentar su participación en todos los procesos públicos y privados de toma de decisiones que les afectan.

B) Discapacidad permanente.

Por otra parte, de acuerdo al documento elaborado por la Organización Mundial de la Salud intitulado Clasificación Internacional del Funcionamiento, de la Discapacidad y de la Salud en 2001, las personas con discapacidad “son aquellas que tienen una o más deficiencias físicas, mentales, intelectuales o sensoriales y que al interactuar con distintos ambientes del entorno social pueden impedir su participación plena y efectiva en igualdad de condiciones a las demás”.

De este documento se desprende que todos los seres humanos podrían experimentar un deterioro en su salud y, por lo tanto, enfrentar alguna discapacidad. De tal manera que enfrentar una discapacidad no es una situación que sólo le sucede a una minoría de la población mundial, al contrario, la OMS reconoce que la discapacidad es una experiencia humana universal.

A nivel internacional, la Convención sobre los Derechos de las Personas con Discapacidad6 establece un cambio de paradigma sobre la forma de abordar el tema de discapacidad, al pasar de un enfoque asistencialista y/o médico a un enfoque de derechos.

En este sentido, las Personas con Discapacidad son sujetas de derechos y partícipes de su propio desarrollo, de ahí la obligación del Estado para la inclusión de las Personas con Discapacidad en condiciones de igualdad y equidad, así como en ambientes que eliminen otras formas conexas de discriminación.

En nuestro país, la identificación de una persona con discapacidad se centra en el reconocimiento de las limitaciones para llevar a cabo una o varias funciones corporales.

Así, el enfoque para identificar las discapacidades se aleja de las causas de éstas y se centra en su impacto, de tal suerte que la definición de las discapacidades de una persona se basa en lo que ella o él pueden o no pueden hacer, cualquiera que sea la razón de ello.

El INEGI (2013) se expone ese cambio conceptual en el entendimiento de la discapacidad de la siguiente manera:

La concepción de discapacidad se ha transformado en las últimas décadas al dejar el enfoque médico-existencial, en el que las enfermedades y/o las deficiencias corporales juegan un papel central, para lograr una visión más integral y contextual, donde la discapacidad es el resultado de la interacción de múltiples factores tanto de orden médico-existencial como contextuales (las características del entorno físico, social, cultural, personal, familiar, etc.).

En otras palabras, una persona con discapacidad no solo es aquella que presenta una determinada deficiencia física o enfermedad sino la que, dado un estado de salud y las características del entorno (tanto físicas como de actitudes) ve afectada su capacidad para realizar sus actividades cotidianas.

Según el “Diagnóstico sobre la situación de las personas con discapacidad en México”,7 elaborado en 2016 por la Secretaría de Desarrollo Social (Sedesol), a través del Consejo Nacional para el Desarrollo y la Inclusión de las Personas con Discapacidad (Conadis), la población que sufre algún tipo de discapacidad permanente es de aproximadamente de 7.7 millones de personas. Esta cifra equivale al 6.4 por ciento del total dela población nacional, tal como se reporta en el Módulo de Condiciones Socioeconómicas de la Encuesta de Ingresos y Gastos de los Hogares del INEGI (MCS-ENIGH, 2014).8

En dicho documento se señala que las tres principales discapacidades son la motriz (56.1%), la visual (32.7%) y la auditiva (18.3%). Además, padecer una enfermedad fue la principal causa de las discapacidades, que alcanzó un promedio de 38.5% del total de discapacidades. Adicionalmente, también en 2014 se estimó que 19.1 de cada cien hogares del país, que representan a 6.14 millones de hogares, vivía al menos una persona con discapacidad. Asimismo, existe mayor presencia de hogares con Personas con Discapacidad en los que tuvieron ingresos más bajos.

En materia de pobreza, el Consejo Nacional para la Evaluación de la Política de Desarrollo Social (Coneval) reportó que el 54.1% de las Personas Con Discapacidad se encontraban en condición de pobreza en 2014, cifra superior a la tasa de prevalencia de la pobreza a nivel nacional (46.2%).

La tasa de pobreza extrema entre las Personas Con Discapacidad fue de 12.7%, mientras que, en todo el país, fue de 9.6%. Adicionalmente, en términos de carencias sociales, las Personas con Discapacidad presentaron tasas de prevalencia superiores a los resultados nacionales en carencia por rezago educativo (51.1% contra 18.7%), carencia por acceso a los servicios básicos en la vivienda (24.6% contra 21.2%) y carencia de acceso a la alimentación (31.1% contra 23.4%). Para tener una perspectiva de género, es necesario señalar que de las personas que presentan alguna discapacidad, 49% son hombres y 51% mujeres.

Finalmente, no se debe dejar pasar por desapercibido una de las graves consecuencias de las Personas con Discapacidad: La discriminación . Esta es un fenómeno que vulnera el pleno ejercicio de los derechos humanos y limita el empoderamiento de las personas para desarrollarse en una sociedad igualitaria. La discriminación comprende un proceso de exclusión, de un trato diferente especialmente de inferioridad, hacia personas por la única razón de ser Personas con Discapacidad.

Lo anterior, señala la importancia de implementar acciones afirmativas para estos grupos poblacionales, edad adulta y discapacidad permanente, a fin de situarles en un ámbito de igualdad y equidad, en el sentido de contar con el mismo conjunto de condiciones para desarrollarse como personas en la sociedad, respecto a la población que no presenta discapacidad.

C) Inclusión Laboral de las Personas de la Tercera Edad y/o con Discapacidad.

La inclusión laboral según Jürgen Weller de refiere a los “procesos que permiten el acceso de una parte de la población a empleos productivos con condiciones laborales favorables o adecuadas” sin distinción de género, raza, nacionalidad, edad, discapacidad, religión, orientación sexual o estado civil. Debido al fuerte impacto que tiene la inclusión laboral en el combate a la exclusión social, a partir de 2013 en México cada 27 de febrero se conmemora el Día Nacional por la Inclusión Laboral.

Las personas con discapacidad constituyen uno de los grupos más vulnerables con respecto a su integración al mercado laboral. De hecho, en investigaciones a nivel internacional, una menor capacidad física o mental está considerada como uno de los principales factores que generan situaciones de desigualdad y que pueden ser causa de discriminación laboral. A nivel mundial, la tasa de ocupación de las personas sin discapacidad es aproximadamente del 75%. Este porcentaje se reduce drásticamente para las personas con alguna discapacidad ya que es tan solo del 44% . Además, otras investigaciones señalan que las personas con discapacidad que trabajan ganan mucho menos que sus colegas sin discapacidad, que las mujeres con discapacidad ganan menos que los hombres con discapacidad y que a veces hasta el 87% de las personas con discapacidad que trabajan lo hacen en el sector informal. Los resultados de estos estudios toman aún más importancia si se considera que, según datos de la Organización Mundial de la Salud y del Banco Mundial, a nivel internacional más de 1000 millones de personas viven con alguna discapacidad. Considerando que a nivel mundial hay aproximadamente un poco más de 7500 millones de personas, las personas que viven con algún tipo de discapacidad representan cerca del 13% de la población a nivel mundial. En México, este porcentaje corresponde al 5% de la población total.9

En el caso específico de México, algunos reportes indican que hay cerca de un millón de personas con alguna discapacidad en posibilidades de trabajar, pero solo el 30% de ellas se encuentra activa en el mercado laboral . Es por lo anterior, que desde hace ya varios años a nivel gubernamental se han diseñado diversas estrategias para favorecer la inclusión laboral.

Durante el Sexenio de 2012 a 2018 se aplicó el Programa Nacional de Trabajo y Empleo para las Personas con Discapacidad 2014-2018.1 Este programa tenía por objetivo “brindar a las personas con discapacidad los elementos necesarios para su capacitación, rehabilitación, profesionalización e incorporación en el mercado laboral en igualdad de condiciones, al mismo tiempo que se fortalece la cultura de inclusión y no discriminación entre los sectores productivos”.

Por su parte, las empresas y organizaciones de la sociedad civil en México también se han preocupado por la inclusión laboral mediante la implementación de diversos programas o iniciativas. Una de las iniciativas más recientes e importantes es: “Éntrale. Alianza por la inclusión laboral de personas con discapacidad”. Esta iniciativa del Consejo Mexicano de Negocios que nace en septiembre de 2015 integraba solamente a 85 empresas, 30 fundaciones y 5 universidades y tenía el “propósito de vincular voluntades, conectar oportunidades y cambiar paradigmas para favorecer la inclusión laboral de personas con discapacidad en México”.1

Éntrale, a través de una plataforma digital ofrecía a las empresas interesadas en ser parte de la alianza, una bolsa de trabajo, la publicación de vacantes, manuales de inclusión, foros sobre mejores prácticas y redes de vinculación. Por su parte, las personas con discapacidad podían registrarse en la bolsa de trabajo de la plataforma, encontrar vacantes de empleo, contar con información de utilidad para los candidatos y ser parte de una red estratégica para recibir asesoría por ejemplo sobre capacitación y búsqueda de empleo. Esta plataforma es entonces, el lugar de encuentro entre las empresas interesas en la inclusión laboral de personas de discapacidad y las personas con discapacidad.

Actualmente, en la construcción de un México incluyente, el Gobierno Federal ha establecido compromisos para resolver la situación de vulnerabilidad en la que se encuentran los adultos mayores y las personas con discapacidad cuando buscan trabajo; por ello, a través de la Secretaría del Trabajo y Previsión Social (STPS) se ha creado la estrategia Abriendo Espacios , que tiene como objetivo reducir las dificultades que enfrenta esta población para insertarse en el mercado laboral.

Abriendo Espacios es operado por las Oficinas del Servicio Nacional de Empleo (SNE). En ellas, se proporciona atención personalizada para determinar si el buscador de trabajo requiere información u orientación para la vinculación laboral, o bien si debe canalizarse a capacitación o a acciones de ocupación por cuenta propia. En algunos casos, se realiza la evaluación de las habilidades y competencias de estos buscadores de empleo con discapacidad y adultos mayores, con la finalidad de obtener un perfil laboral más completo, que permita una mejor y más duradera inserción en el mercado de trabajo, en un puesto acorde con sus conocimientos, habilidades, capacidades e intereses. La evaluación también brinda certeza al empleador de que el candidato puede cubrir adecuadamente la vacante ofrecida.

Para las empresas, Abriendo Espacios es una estrategia que ofrece asesoramiento y apoyo en la contratación de personas con discapacidad y adultos mayores; así como en la elaboración de las descripciones de puestos que pueden ser adaptados para ser cubiertos con personas con discapacidad y adultos mayores, y aprovechar el capital humano en concordancia con la responsabilidad social empresarial, al dar oportunidades de empleo a estos grupos de población y, al mismo tiempo, beneficiarse de sus talentos.

Por su parte, el Gobierno de la Ciudad de México, a través de la Secretaría de Trabajo y Fomento al Empleo (STyFE) y el Sistema de Desarrollo Integral para la Familia impulsara la estrategia federal “Abriendo Espacios” mediante la campaña de sensibilización y concientización #YoMeIncluyo , con la finalidad de vincular a un trabajo digno a para las personas con discapacidad permanente. Se trata de generar sinergias para recibir las solicitudes de empleo de las personas con discapacidad, identificar sus habilidades, capacitarlos, y vincularlos con el sector empresarial a una vacante disponible acorde con su perfil y condición.

Abriendo Espacios se da con la colaboración entre el sector empresarial y las personas con alguna discapacidad; en particular en la Ciudad de México con la campaña #YoMeIncluyo se incorpora a distintas empresas, quienes abrirán espacios para personas con alguna discapacidad para que puedan emplearse. En la segunda fase viene la parte de capacitación para los empleos que se están generando; y la tercera ya es el modelo de inclusión, de tal manera que con la estrategia y la campaña cada vez haya más empleo para personas con discapacidad.

Es decir, existe un reconocimiento a la existencia de un problema y la necesidad de plantearnos acciones reales y efectivas para enfrentar el hecho de que sólo 2 de cada 10 personas con discapacidad están incorporadas al mercado laboral , lo cual nos habla de la discriminación que padecen, así como de la ausencia de políticas públicas encaminadas a favorecer la inclusión laboral de estas personas.

En esta campaña el objetivo es que todas las empresas y personas empleadoras de la Ciudad de México se conviertan en empresas incluyentes; que puedan aprovechar el talento y capacidades de las personas con discapacidad.

III) Marco jurídico

En México contamos con un marco jurídico suficiente que podría permitir la inclusión de personas con discapacidad a las actividades productivas, lo que falta es una adecuación normativa que establezca un porcentaje mínimo de trabajadores con discapacidad para las empresas y el sector público, que estén calificados y realicen las actividades que les permitan sus capacidades físicas, mentales y sensoriales: Entre la legislación aplicable al menos contamos con las siguientes:

1) Constitución Política de los Estados Unidos Mexicanos

Artículo 123. Toda persona tiene derecho al trabajo digno y socialmente útil; al efecto, se promoverán la creación de empleos y la organización social de trabajo, conforme a la ley.

2) Ley Federal del Trabajo

“Artículo 2o. Las normas del trabajo tienden a conseguir el equilibrio entre los factores de la producción y la justicia social, así como propiciar el trabajo digno o decente en todas las relaciones laborales.

Se entiende por trabajo digno o decente aquél en el que se respeta plenamente la dignidad humana del trabajador ; no existe discriminación por origen étnico o nacional, género, edad, discapacidad, condición social, condiciones de salud, religión, condición migratoria, opiniones, preferencias sexuales o estado civil; se tiene acceso a la seguridad social y se percibe un salario remunerador; se recibe capacitación continua para el incremento de la productividad con beneficios compartidos, y se cuenta con condiciones óptimas de seguridad e higiene para prevenir riesgos de trabajo.

El trabajo digno o decente también incluye el respeto irrestricto a los derechos colectivos de los trabajadores, tales como la libertad de asociación, autonomía, el derecho de huelga y de contratación colectiva.

Se tutela la igualdad sustantiva o de hecho de trabajadores y trabajadoras frente al patrón.

La igualdad sustantiva es la que se logra eliminando la discriminación contra las mujeres que menoscaba o anula el reconocimiento, goce o ejercicio de sus derechos humanos y las libertades fundamentales en el ámbito laboral. Supone el acceso a las mismas oportunidades, considerando las diferencias biológicas, sociales y culturales de mujeres y hombres.”

“Artículo 3o. El trabajo es un derecho y un deber social . No es artículo de comercio, y exige respeto para las libertades y dignidad de quien lo presta, así como el reconocimiento a las diferencias entre hombres y mujeres para obtener su igualdad ante la ley. Debe efectuarse en condiciones que aseguren la vida digna y la salud para las y los trabajadores y sus familiares dependientes.

No podrán establecerse condiciones que impliquen discriminación entre los trabajadores por motivo de origen étnico o nacional, género, edad, discapacidad, condición social, condiciones de salud, religión, condición migratoria, opiniones, preferencias sexuales, estado civil o cualquier otro que atente contra la dignidad humana.

No se considerarán discriminatorias las distinciones, exclusiones o preferencias que se sustenten en las calificaciones particulares que exija una labor determinada.

Es de interés social garantizar un ambiente laboral libre de discriminación y de violencia, promover y vigilar la capacitación, el adiestramiento, la formación para y en el trabajo, la certificación de competencias laborales, la productividad y la calidad en el trabajo, la sustentabilidad ambiental, así como los beneficios que éstas deban generar tanto a los trabajadores como a los patrones.”

“Artículo 4º. No se podrá impedir el trabajo a ninguna persona ni que se dedique a la profesión, industria o comercio que le acomode, siendo lícitos. El ejercicio de estos derechos sólo podrá vedarse por resolución de la autoridad competente cuando se ataquen los derechos de tercero o se ofendan los de la sociedad:

...”

“Artículo 133. Queda prohibido a los patrones o a sus representantes:

I. Negarse a aceptar trabajadores por razón de origen étnico o nacional, género, edad, discapacidad, condición social, condiciones de salud, religión, opiniones, preferencias sexuales, estado civil o cualquier otro criterio que pueda dar lugar a un acto discriminatorio;

...”

3) Ley General para la Inclusión de las Personas con Discapacidad.

A fin de incentivar la inclusión de las personas con discapacidad a las actividades productivas la Ley General para la Inclusión de las Personas con Discapacidad señala:

“Capítulo II Trabajo y Empleo

Artículo 11. La Secretaría del Trabajo y Previsión Social promoverá el derecho al trabajo y empleo de las personas con discapacidad en igualdad de oportunidades y equidad, que les otorgue certeza en su desarrollo personal, social y laboral. Para tal efecto, realizará las siguientes acciones:

I. Prohibir cualquier tipo de discriminación por motivo de discapacidad en la selección, contratación, remuneración, tipo de empleo, reinserción, continuidad, capacitación, liquidación laboral, promoción profesional y asegurar condiciones de trabajo accesibles, seguras y saludables;

II. Diseñar, ejecutar, evaluar y promover políticas públicas para la inclusión laboral de las personas con discapacidad atendiendo a su clasificación, en el sector público o privado, que protejan la capacitación, empleo, contratación y derechos sindicales, en su caso, de las personas con discapacidad;

III. Elaborar e instrumentar el programa nacional de trabajo y empleo para las personas con discapacidad, que comprenda la capacitación, creación de agencias de integración laboral, acceso a bolsas de trabajo públicas o privadas, centros de trabajo protegido, talleres, asistencia técnica, formación vocacional o profesional, becas en cualquiera de sus modalidades, inserción laboral de las personas con discapacidad en la administración pública de los tres órdenes de gobierno, a través de convenios con los sectores público, social y privado;

IV. Proporcionar asistencia técnica y legal a los sectores productivos, social y privado, en materia laboral de discapacidad, que así lo soliciten;

V. Revisar las Normas Oficiales Mexicanas a efecto de permitir el pleno acceso y goce de los derechos en materia laboral establecidos por la presente Ley y demás disposiciones aplicables; VI. Fomentar la capacitación y sensibilización al personal que trabaje con personas con discapacidad en el sector público o privado;

VII. Promover medidas a efecto de que las obligaciones laborables no interrumpan el proceso de rehabilitación de las personas con discapacidad, y

VIII. Las demás que dispongan otros ordenamientos.

4) La acción afirmativa

Partiendo de la premisa de que no existe nada más injusto que tratar igual a los desiguales, el derecho, como ciencia jurídica, ha desarrollado, tanto en la doctrina como en el derecho positivo fórmulas para equilibrar derechos entre desiguales.

En este caso en particular estamos hablando de la acción afirmativa , una herramienta que ha tenido, y tiene, en otras latitudes, un éxito incuestionable, al grado de establecerse como un instrumento jurídico internacionalmente reconocido para el resarcimiento de desigualdades.

La acción afirmativa se ha diseñado como un mecanismo de compensación a las desigualdades materiales, legales, políticas y sociales . En ella la doctrina jurídica basada en el principio de equidad y justicia para todos, ha encontrado una fórmula, que sin disminuir derechos de terceros busca equilibrar las ancestrales distorsiones derivadas de la discriminación racial, étnica, sexual, económica, política y social.

La acción afirmativa o acción positiva, positive action según el Common Law inglés, se concibe como serie de acciones, medidas, o planes vinculados de un modo u otro al derecho positivo, fundamentalmente en lo relacionado a la facultad normativa del Poder Ejecutivo, y destinado a eliminar la desigualdad o discriminación intergrupal.

La finalidad de la acción afirmativa es dar un trato preferencial en el acceso o distribución de ciertos recursos, a quien o quienes han resultado discriminados por efecto de una injusticia histórica de la que no son responsables ni de la cual se benefician, ni en lo particular ni colectivamente.

Se trata, en suma, de dar tratamiento desigual a realidades colectivas desiguales, mediante la acción afirmativa con el objetivo de integrar a las minorías en un marco de cooficialidad, al reservar un porcentaje específico de los espacios públicos, ya sea de representación, puestos de trabajo, acceso educativo, etcétera, a los grupos más desfavorecidos de la sociedad . Entendida de esta manera, la acción positiva es diferenciación y reconocimiento.

La concepción moderna de la democracia considera que el fin autentico de ésta consiste en otorgar al individuo la capacidad de disponer de sí mismo donde, como forma de gobierno, solo puede subsistir en un orden de libertades concretas y específicas.

La democracia necesita un contenido, el cual podemos definir como la garantía de los derechos humanos, donde el ciudadano, que ha delegado el poder, puede ser libre si se reconoce a sí mismo y reconoce, a la vez, su propio bien dentro del bien común.

Concebida de esta manera podemos decir que la tarea del Estado es de mantener la convivencia humana en orden, donde el equilibrio entre libertad y bien, permita a cada hombre llevar una vida humana digna.

La democracia como gobierno de las mayorías, exige igualmente, que la dignidad y los derechos del hombre de las minorías sean respetados. Libertades públicas y derechos fundamentales son condiciones sine qua non de la democracia. En este contexto, nuestro sistema de inclusión social, en particular el derecho al trabajo, se encuentra ante la necesidad de evolucionar hacia nuevos estadios y, en consecuencia, concebir el derecho a tener un empleo digno como un derecho fundamental internacionalmente reconocido, y por lo que debe favorecer las acciones afirmativas para distintos sectores de la población, como lo son los adultos mayores y la personas con alguna discapacidad permanente.

Por su parte el Tribunal Electoral del Poder Judicial de la Federación ha establecido precedentes que seña De la interpretación sistemática y funcional de lo establecido en los artículos 1°, párrafo quinto; 4°, párrafo primero, de la Constitución Política de los Estados Unidos Mexicanos; 1, párrafo 1 y 24, de la Convención Americana sobre Derechos Humanos; 1 y 4, párrafo 1, de la Convención sobre la Eliminación de todas las Formas de Discriminación Contra la Mujer; 1, 2, 4 y 5, fracción I, de la Ley Federal para Prevenir y Eliminar la Discriminación; 1, 2, 3, párrafo primero; y 5, fracción I, de la Ley General para la Igualdad entre Mujeres y Hombres; así como de los criterios de la Corte Interamericana de Derechos Humanos y del Comité para la Eliminación de la Discriminación contra la Mujer; se colige la obligación del Estado mexicano de establecer acciones afirmativas en tanto constituyen medidas temporales, razonables, proporcionales y objetivas orientadas a la igualdad material. En consecuencia, los elementos fundamentales de las acciones afirmativas, son: a) Objeto y fin. Hacer realidad la igualdad material y, por tanto, compensar o remediar una situación de injusticia, desventaja o discriminación; alcanzar una representación o un nivel de participación equilibrada, así como establecer las condiciones mínimas para que las personas puedan partir de un mismo punto de arranque y desplegar sus atributos y capacidades. b) Destinatarias. Personas y grupos en situación de vulnerabilidad, desventaja y/o discriminación para gozar y ejercer efectivamente sus derechos, y c) Conducta exigible. Abarca una amplia gama de instrumentos, políticas y prácticas de índole legislativa, ejecutiva, administrativa y reglamentaria. La elección de una acción dependerá del contexto en que se aplique y del objetivo a lograr. La figura más conocida de las acciones afirmativas son las políticas de cuotas o cupos.

Quinta época:

Juicio para la protección de los derechos político-electorales del ciudadano. Ver casos relacionados

Recurso de reconsideración. Ver casos relacionados

Juicio para la protección de los derechos político-electorales del ciudadano. Ver caso relacionados.

La Sala Superior en sesión pública celebrada el treinta de mayo de dos mil quince, aprobó por unanimidad de votos la jurisprudencia que antecede y la declaró formalmente obligatoria. Gaceta de Jurisprudencia y Tesis en materia electoral, Tribunal Electoral del Poder Judicial de la Federación, Año 8, Número 16, 2015, páginas 13, 14 y 15”

5) Principio de Igualdad y No Discriminación

El principio de igualdad ante la ley, así como la prohibición de establecer cualquier tipo de discriminación, igualmente se encuentran garantizados en el artículo 1º de la Constitución Política de los Estados Unidos Mexicanos que a la letra reza:

“Artículo 1o. En los Estados Unidos Mexicanos todas las personas gozarán de los derechos humanos reconocidos en esta Constitución y en los tratados internacionales de los que el Estado Mexicano sea parte, así como de las garantías para su protección, cuyo ejercicio no podrá restringirse ni suspenderse, salvo en los casos y bajo las condiciones que esta Constitución establece.

Las normas relativas a los derechos humanos se interpretarán de conformidad con esta Constitución y con los tratados internacionales de la materia favoreciendo en todo tiempo a las personas la protección más amplia.

Todas las autoridades, en el ámbito de sus competencias, tienen la obligación de promover, respetar, proteger y garantizar los derechos humanos de conformidad con los principios de universalidad, interdependencia, indivisibilidad y progresividad. En consecuencia, el Estado deberá prevenir, investigar, sancionar y reparar las violaciones a los derechos humanos, en los términos que establezca la ley.

Está prohibida la esclavitud en los Estados Unidos Mexicanos. Los esclavos del extranjero que entren al territorio nacional alcanzarán, por este solo hecho, su libertad y la protección de las leyes.

Queda prohibida toda discriminación motivada por origen étnico o nacional, el género, la edad, las discapacidades, la condición social, las condiciones de salud, la religión, las opiniones, las preferencias sexuales, el estado civil o cualquier otra que atente contra la dignidad humana y tenga por objeto anular o menoscabar los derechos y libertades de las personas.”

En otras palabras, tenemos que los derechos de igualdad ante la ley, no discriminación, que son inviolables e irrenunciables, además de ser una obligación del Estado protegerlos, garantizarlos y promoverlos. Al respecto la Suprema Corte de Justicia de la Nación ha señalado:

Derechos fundamentales a la igualdad y a la no discriminación. metodología para el estudio de casos que involucren la posible existencia de un tratamiento normativo diferenciado 13 Las discusiones en torno a los derechos fundamentales a la igualdad y a la no discriminación suelen transitar por tres ejes: 1) la necesidad de adoptar ajustes razonables para lograr una igualdad sustantiva y no meramente formal entre las personas; 2) la adopción de medidas especiales o afirmativas, normalmente llamadas “acciones afirmativas”; y, 3) el análisis de actos y preceptos normativos que directa o indirectamente (por resultado), o de forma tácita, sean discriminatorios. En el tercer supuesto, cuando una persona alega discriminación en su contra, debe proporcionar un parámetro o término de comparación para demostrar, en primer lugar, un trato diferenciado, con lo que se busca evitar la existencia de normas que, llamadas a proyectarse sobre situaciones de igualdad de hecho, produzcan como efecto de su aplicación: i) una ruptura de esa igualdad al generar un trato discriminatorio entre situaciones análogas; o, ii) efectos semejantes sobre personas que se encuentran en situaciones dispares. Así, los casos de discriminación como consecuencia de un tratamiento normativo diferenciado exigen un análisis que se divide en dos etapas sucesivas y no simultáneas: la primera implica una revisión con base en la cual se determine si las situaciones a comparar en efecto pueden contrastarse o si, por el contrario, revisten divergencias importantes que impidan una confrontación entre ambas por no entrañar realmente un tratamiento diferenciado; y una segunda, en la cual se estudie si las distinciones de trato son admisibles o legítimas, lo cual exige que su justificación sea objetiva y razonable, utilizando, según proceda, un escrutinio estricto -para confirmar la rigurosa necesidad de la medida- o uno ordinario -para confirmar su instrumentalidad-. En ese sentido, el primer análisis debe realizarse con cautela, pues es común que diversas situaciones que se estiman incomparables por provenir de situaciones de hecho distintas, en realidad conllevan diferencias de trato que, más allá de no ser análogas, en realidad se estiman razonables. En efecto, esta primera etapa pretende excluir casos donde no pueda hablarse de discriminación, al no existir un tratamiento diferenciado.

Amparo directo en revisión 83/2015. Fernando Cruz Mercado. 6 de abril de 2016. Cinco votos de los Ministros Arturo Zaldívar Lelo de Larrea, José Ramón Cossío Díaz, Jorge Mario Pardo Rebolledo, Norma Lucía Piña Hernández y Alfredo Gutiérrez Ortiz Mena. Ponente: Arturo Zaldívar Lelo de Larrea. Secretario: Arturo Guerrero Zazueta.

Nota: Este criterio ha integrado la jurisprudencia 1a./J. 44/2018 (10a.), publicada en el Semanario Judicial de la Federación del viernes 13 de julio de 2018 a las 10:20 horas y en la Gaceta del Semanario Judicial de la Federación, Décima Época, Libro 56, Tomo I, julio de 2018, página 171, de título y subtítulo: “Derechos fundamentales a la igualdad y a la no discriminación. metodología para el estudio de casos que involucren la posible existencia de un tratamiento normativo diferenciado.”

Este es el reto que como legisladores tenemos de frente, ardua y difícil tarea sin duda, pero a todas luces posible, si ante todo anteponemos la altura de miras y la visión de Estado para dar pasos a una democracia más efectiva y a la protección de derechos. Se trata de identificar y atender, en el ámbito de nuestra competencia, los profundos rezagos, privaciones y carencias que prevalecen en los adultos mayores y las personas con alguna discapacidad permanente.

6) Convención sobre los Derechos de las Personas con Discapacidad (CDPD) 14

Quizá el punto fundamental de esta Convención el artículo 27 a la letra reza:

Artículo 27. Trabajo y empleo

1. Los Estados Partes reconocen el derecho de las personas con discapacidad a trabajar, en igualdad de condiciones con las demás; ello incluye el derecho a tener la oportunidad de ganarse la vida mediante un trabajo libremente elegido o aceptado en un mercado y un entorno laborales que sean abiertos, inclusivos y accesibles a las personas con discapacidad. Los Estados Partes salvaguardarán y promoverán el ejercicio del derecho al trabajo, incluso para las personas que adquieran una discapacidad durante el empleo, adoptando medidas pertinentes, incluida la promulgación de legislación, entre ellas:

a) Prohibir la discriminación por motivos de discapacidad con respecto a todas las cuestiones relativas a cualquier forma de empleo, incluidas las condiciones de selección, contratación y empleo, la continuidad en el empleo, la promoción profesional y unas condiciones de trabajo seguras y saludables;

b) Proteger los derechos de las personas con discapacidad, en igualdad de condiciones con las demás, a condiciones de trabajo justas y favorables, y en particular a igualdad de oportunidades y de remuneración por trabajo de igual valor, a condiciones de trabajo seguras y saludables, incluida la protección contra el acoso, y a la reparación por agravios sufridos;

c) Asegurar que las personas con discapacidad puedan ejercer sus derechos laborales y sindicales, en igualdad de condiciones con las demás;

d) Permitir que las personas con discapacidad tengan acceso efectivo a programas generales de orientación técnica y vocacional, servicios de colocación y formación profesional y continua;

e) Alentar las oportunidades de empleo y la promoción profesional de las personas con discapacidad en el mercado laboral, y apoyarlas para la búsqueda, obtención, mantenimiento del empleo y retorno al mismo;

f) Promover oportunidades empresariales, de empleo por cuenta propia, de constitución de cooperativas y de inicio de empresas propias;

g) Emplear a personas con discapacidad en el sector público;

h) Promover el empleo de personas con discapacidad en el sector privado mediante políticas y medidas pertinentes, que pueden incluir programas de acción afirmativa, incentivos y otras medidas;

i) Velar por que se realicen ajustes razonables para las personas con discapacidad en el lugar de trabajo;

j) Promover la adquisición por las personas con discapacidad de experiencia laboral en el mercado de trabajo abierto;

k) Promover programas de rehabilitación vocacional y profesional, mantenimiento del empleo y reincorporación al trabajo dirigidos a personas con discapacidad.

2. Los Estados Partes asegurarán que las personas con discapacidad no sean sometidas a esclavitud ni servidumbre y que estén protegidas, en igualdad de condiciones con las demás, contra el trabajo forzoso u obligatorio.

Adicionalmente deben considerarse los distintos incisos que integran el Preámbulo de este novedoso instrumento internacional, se encuentran los siguientes:

“e) Reconociendo que la discapacidad es un concepto que evoluciona y que resulta de la interacción entre las personas con deficiencias y las barreras debidas a la actitud y al entorno que evitan su participación plena y efectiva en la sociedad, en igualdad de condiciones con las demás,

f) Reconociendo la importancia que revisten los principios y las directrices de política que figuran en el Programa de Acción Mundial para los Impedidos y en las Normas Uniformes sobre la Igualdad de Oportunidades para las Personas con Discapacidad como factor en la promoción, la formulación y la evaluación de normas, planes, programas y medidas a nivel nacional, regional e -2- internacional destinados a dar una mayor igualdad de oportunidades a las personas con discapacidad,

g) Destacando la importancia de incorporar las cuestiones relativas a la discapacidad como parte integrante de las estrategias pertinentes de desarrollo sostenible,

h) Reconociendo también que la discriminación contra cualquier persona por razón de su discapacidad constituye una vulneración de la dignidad y el valor inherentes del ser humano, i) Reconociendo además la diversidad de las personas con discapacidad,

j) Reconociendo la necesidad de promover y proteger los derechos humanos de todas las personas con discapacidad, incluidas aquellas que necesitan un apoyo más intenso,

k) Observando con preocupación que, pese a estos diversos instrumentos y actividades, las personas con discapacidad siguen encontrando barreras para participar en igualdad de condiciones con las demás en la vida social y que se siguen vulnerando sus derechos humanos en todas las partes del mundo,”

7) Directrices de la Organización Internacional del Trabajo para lograr la igualdad de oportunidades en el empleo para las personas con discapacidad a través de la legislación. 15

Las directrices se publicaron por primera vez en 2007, con el apoyo del gobierno de Irlanda poco tiempo después de que se adoptara la Convención sobre los Derechos de las Personas con Discapacidad (CDPD), con el fin de promover una nueva visión de la discapacidad en tanto que cuestión de derechos humanos.

En principio, están destinadas a quienes elaboran políticas y redactan leyes, en especial, en los Estados Partes de la Convención sobre los Derechos de las Personas con Discapacidad (CDPD) que deben revisar su legislación nacional, y su finalidad es ayudar a enmendar las leyes existentes y elaborar nuevas leyes que resulten pertinentes para los hombres y mujeres con discapacidad, así como elaborar reglas y políticas que permitan la aplicación de dichas leyes. Las directrices se han actualizado centrándose en conceptos fundamentales de la normativa internacional (igualdad de oportunidades, no discriminación, trato equitativo de hombres y mujeres) y proporcionando ejemplos de legislación y práctica en países de todo el mundo, teniendo en cuenta la rápida evolución de la legislación nacional, así como las medidas de aplicación y cumplimiento.

8) Objetivos de Desarrollo Sostenible

Los Objetivos de Desarrollo Sostenible (ODS) integran de manera explícita a las personas con discapacidad y adultos mayores en varios de sus indicadores y metas, en particular en el empleo pleno y productivo y en el trabajo decente. Para medir los progresos de los países en el logro de los Objetivos de Desarrollo Sostenible (ODS) e integrar en sus esfuerzos a las personas con discapacidad de manera eficaz es fundamental disponer de estadísticas del mercado de trabajo y de otros datos que estén desglosados por situación de discapacidad.

Basados en sus estudios y recomendaciones, el estudio de referencia propone, entre otros puntos, que:

“4.1 Un sistema de cuotas acompañado de tasas En un sistema de cuotas acompañado de tasas, se fija una cuota obligatoria y todos los empleadores a los que se les aplique y no la respeten deberán pagar una tasa (multa). El dinero recaudado a través de esos sistemas de cuotas a menudo se destina a un fondo de apoyo al empleo de personas con discapacidad y adultos mayores que suelen administrar las autoridades públicas, aunque excepcionalmente pueden intervenir los interlocutores sociales, como en el caso de Francia.

46 Cuotas Alemania. fue uno de los primeros países en adoptar en 1974 ese sistema de cuotas acompañado de tasas. En virtud del libro 9 del Código Social, de 2002, los empleadores públicos y privados con al menos 20 empleados habrán de garantizar que al menos un 5 por ciento de ellos son personas con discapacidad. Quienes no cumplen con la cuota obligatoria deberán pagar una tasa compensatoria fija por cada puesto de la cuota no cubierto. Esta suma se destina únicamente a promover la rehabilitación y el empleo de personas con discapacidad y puede utilizarse, por ejemplo, para dar subvenciones a los empleadores que superen la cuota obligatoria o para ayudarles a sufragar los costes adicionales que ocasione la contratación de una persona con discapacidad, como tener que adaptar los edificios o proporcionar formación suplementaria.

En Austria , la Ley de Empleo para las Discapacidad exige a las empresas que proporcionen al menos un empleo a un trabajador con discapacidad por cada 25 trabajadores no discapacitados, una regla que se aplica estrictamente mediante una penalización por incumplimiento en forma de tasa compensatoria. El Fondo Compensatorio con Tasa se utiliza para promover la inclusión de discapacidad en el empleo, por ejemplo, mediante subsidios salariales, subsidios para las adaptaciones en el lugar de trabajo y primas para los empleadores que superen su cuota obligatoria.

Ecuador dispone de un sistema de cuotas para el empleo de discapacidad que abarca tanto a los empleadores públicos como privados que tengan al menos 25 empleados. Desde 2010, las discapacidades deben representar un cuatro por ciento del número total de empleados. La legislación también incluye disposiciones relativas a las tasas por no respetar las cuotas. 47 cuotas Otros países europeos han adoptado un sistema de cuotas acompañado de tasas. En Francia, los fondos que se obtienen por el incumplimiento de la cuota obligatoria pueden utilizarse para financiar la formación profesional de personas con discapacidad. La ley francesa en la materia ofrece a los empleadores otras opciones para cumplir parcialmente con sus obligaciones estatutarias, como adquirir bienes o servicios de «talleres de asistencia en el trabajo», en los que se da empleo a personas con discapacidad, o acordar un plan, negociado entre organizaciones de empleadores y de trabajadores, destinado a integrar a personas con discapacidad a través de la contratación, la formación, la conservación en el puesto de trabajo o la adaptación a los cambios tecnológicos.

En Japón, la cuota para personas con discapacidad varía en función del índice de empleo a tiempo completo y del desempleo en el mercado de trabajo global. Los empleadores que dispongan de una fuerza de trabajo de 200 o más empleados regulares están obligados a pagar una tasa por cada empleado por debajo del nivel estipulado por ley de un 1,8 por ciento de la fuerza de trabajo total.”

Bajo este esquema basta con prever el pago de una multa para los empleadores que no cumplen con la cuota o porcentaje de personas adultas mayores y personas con discapacidad permanente establecida en la ley. Normalmente se encomienda a los órganos hacendarios tanto que administren la recaudación como que distribuyan los fondos recaudados. En la mayoría de los países, como en China y Alemania, se ha confiado esta responsabilidad adicional a organizaciones existentes. Francia constituye una excepción a ese modelo, ya que para gestionar los fondos se ha creado una organización totalmente nueva (AGEFIPH), que cuenta con representantes tanto de los interlocutores sociales como de las autoridades públicas.

En general, se encarga a los empleadores que evalúen y declaren el importe adeudado y, después, paguen las tasas al fondo creado a tal efecto, a menudo denominado Fondo Nacional de Rehabilitación (FNR). Las tasas pueden recaudarse anual, trimestral o mensualmente y habitualmente se transfieren directamente a la cuenta bancaria del FNR.

“En Austria, el FNR lo administra un ministerio gubernamental que calcula el importe que debe un empleador y le informa del mismo. El Ministerio tiene acceso a los datos relativos a las obligaciones de los empleadores en materia de seguros y los utiliza para calcular la cuota y la tasa que debe aplicarse.

En Francia, el fondo lo gestiona la AGEFIPH, una asociación establecida por ley en 1987. Su consejo administrativo se compone de representantes de los empleadores, los trabajadores y de personas con discapacidad en calidad de representantes; de personas cualificadas nombradas por los interlocutores sociales; de organizaciones de personas con discapacidad y del Ministerio de Empleo y Solidaridad.”

En Polonia, el pago de las tasas se rige por la ley que prevé las obligaciones fiscales. En virtud de dicha ley, las oficinas tributarias han de controlar los pagos y recaudar el importe adeudado al FNR. Si un empleador no paga directamente al fondo, éste último puede solicitar a la oficina tributaria que se cobre la tasa directamente de la cuenta bancaria del empleador o incluso embargarle sus propiedades, sin necesidad de decisión judicial.

En algunos países, se multa a los empleadores por el retraso en el pago de las tasas adeudadas. En ciertos países, se valoran estos sistemas de cuotas acompañados de tasas, no sólo porque ayudan a promocionar el empleo, sino también porque constituyen una potencial fuente de ingresos destinados a adoptar medidas de apoyo para el empleo de

Es decir, existe un compromiso internacional para incluir a las personas con discapacidad a las actividades productivas, privadas y gubernamentales, lo que ha sido acompañado de experiencias internacionales exitosas, que permiten proporcionar mejores niveles de vida a este sector de la población.

Sin embargo, a pesar de las grandes reformas en materia de trabajo y de apoyo a las personas con discapacidad permanente y adultos mayores, en México no tenemos un marco legal que promueva, a través de las acciones afirmativas, la inclusión productiva para estos sectores de la población.

IV) Contenido de la iniciativa

La iniciativa que se presenta busca reformar la fracción XVI Bis del artículo 132 a fin de establecer una obligación para el patrón o las empresas que tengan más de 50 trabajadores, para que contraten de manera obligatoria un porcentaje de al menos el 5 por ciento de sus trabajadores a personas con discapacidad permanente.

Esto permitirá la inclusión laboral de cientos de miles de mexicanos, lo que permitirá el aumento del trabajo formal y de niveles de vida para este sector de la población tradicionalmente marginado y discriminado. Se trata de una acción afirmativa a favor de los discapacitados de manera permanente.

Se establece una multa de mil unidades de medida y actualización a las empresas de más de 50 trabajadores que incumplan con esta disposición.

Se establece la obligación para que la autoridad en materia laboral y de seguridad social realicen inspecciones por lo menos de manera trimestral.

Así mismo se considera que todas las dependencias gubernamentales de los tres órdenes de gobierno y los órganos Constitucionalmente autónomos y los poderes judiciales y legislativos de la federación y las entidades federativas también cumplan con esta cuota.

Por otro lado, se establece un incentivo para empresas que contraten a personas con discapacidad, consistente en que podrán pagar solo el cincuenta por ciento de las cuotas de seguridad social, además de hacer la deducción prevista en la Ley del Impuesto Sobre la Renta.

Y permanece la obligación de contar con instalaciones adecuadas para el acceso y desarrollo de actividades de las personas con discapacidad.

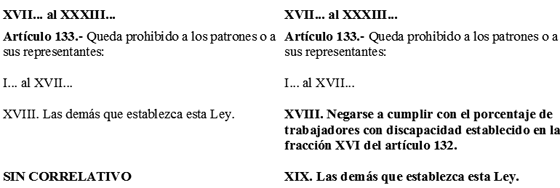

Por otra parte, se modifica la fracción XVIII del artículo 133 para incluir como prohibición para el patrón, el negarse a cumplir con la cuota de personas con discapacidad permanente.

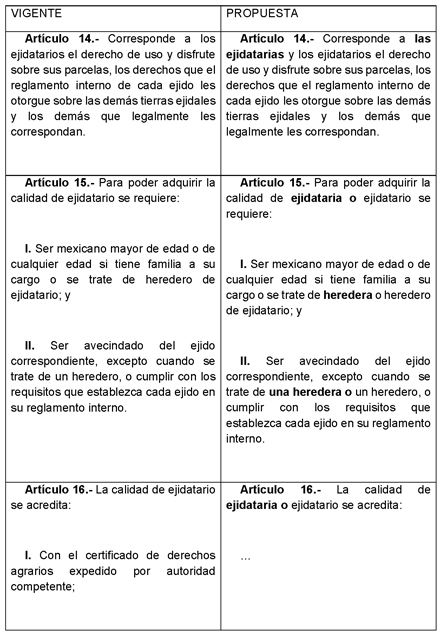

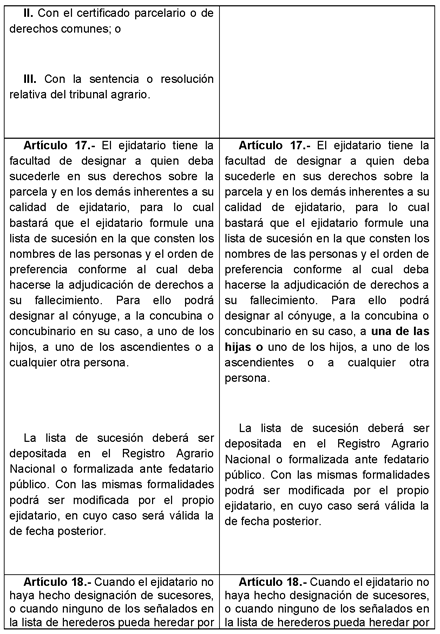

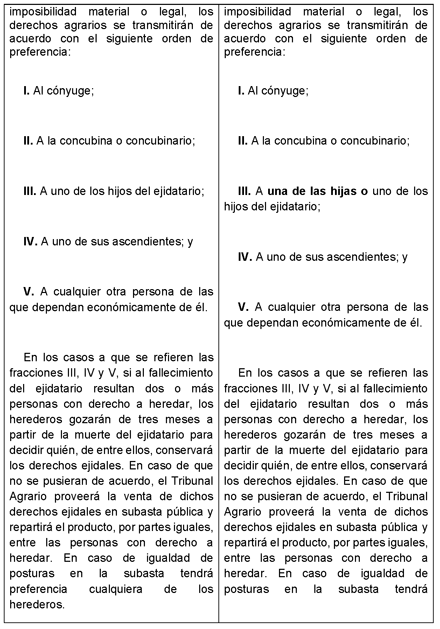

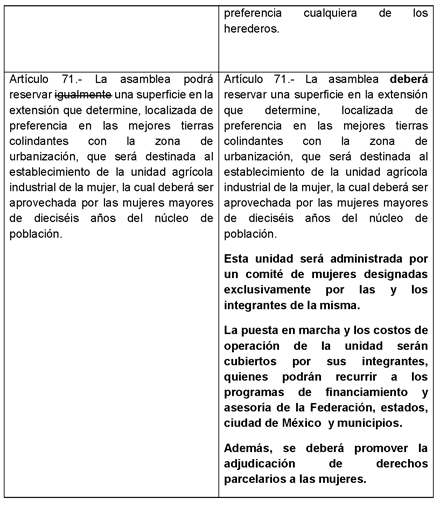

Para ilustrar mejor el contenido de esta iniciativa se presenta el siguiente cuadro comparativo:

Ley Federal del Trabajo

Por las razones anteriormente expuestas se presenta ante esta soberanía la siguiente

Decreto que reforma la fracción XVI Bis del artículo 132 y se modifica la fracción XVIII recorriendo la subsecuente del artículo 133 de la Ley Federal del Trabajo, en materia de inclusión de las personas con discapacidad permanente a las actividades productivas, para quedar como sigue:

Artículo Único. Se reforma la fracción XVI Bis del artículo 132 y se modifica la fracción XVIII recorriendo la subsecuente del artículo 133 de la Ley Federal del Trabajo, para quedar como sigue:

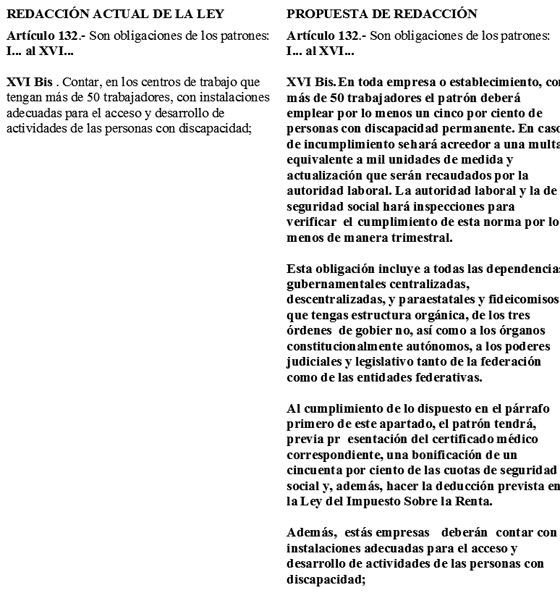

Artículo 132 .- Son obligaciones de los patrones:

I. ... al XVI. ...

XVI Bis. En toda empresa o establecimiento, con más de 50 trabajadores el patrón deberá emplear por lo menos un cinco por ciento de personas con discapacidad permanente. En caso de incumplimiento se hará acreedor a una multa equivalente a mil unidades de medida y actualización que serán recaudados por la autoridad laboral. La autoridad laboral y la de seguridad social hará inspecciones para verificar el cumplimiento de esta norma por lo menos de manera trimestral.

Esta obligación incluye a todas las dependencias gubernamentales centralizadas, descentralizadas, y paraestatales y fideicomisos que tengas estructura orgánica, de los tres órdenes de gobierno, así como a los órganos constitucionalmente autónomos, a los poderes judiciales y legislativo tanto de la federación como de las entidades federativas.

Al cumplimiento de lo dispuesto en el párrafo primero de este apartado, el patrón tendrá, previa presentación del certificado médico correspondiente, una bonificación de un cincuenta por ciento de las cuotas de seguridad social y, además, hacer la deducción prevista en la Ley del Impuesto Sobre la Renta.

Además, estás empresas deberán contar con instalaciones adecuadas para el acceso y desarrollo de actividades de las personas con discapacidad;

XVII. ... al XXXIII. ...

Artículo 133. Queda prohibido a los patrones o a sus representantes:

I. ... al XVII. ...

XVIII. Negarse a cumplir con el porcentaje de trabajadores con discapacidad establecido en la fracción XVI Bis del artículo 132.

XIX. Las demás que establezca esta Ley.

Artículos Transitorios

Primero. La presente modificación entrara en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. Las empresas a que se refiere la fracción XVI Bis del artículo 132 tendrán un plazo de 180 días para realizar las contrataciones pertinentes.

Tercero. La autoridad en materia laboral tendrá 180 días para adecuar su normatividad e incluir la recaudación a que se refiere la fracción XVI Bis del artículo 132.

Notas

1 DOF. 24 de febrero 2017. Decreto por el que se declaran reformadas y adicionadas diversas disposiciones de los artículos 107 y 123 de la Constitución Política de los Estados Unidos Mexicanos, en materia de Justicia Laboral.

http://www.diputados.gob.mx/LeyesBiblio/ref/dof/CPEUM_re f_231_24feb17.pdf

2 DOF. 02-07-2019. Ley Federal del Trabajo.

http://www.diputados.gob.mx/LeyesBiblio/pdf/125_020719.p df

3 CNDH, febrero de 2019, Informe Especial sobre la Situación de los Derechos Humanos de las Personas Mayores en México https://www.cndh.org.mx/sites/all/doc/Informes/Especiales/INFORME_PERSO NAS_MAYORES_19.pdf

4 González, Karla Denisse, Envejecimiento demográfico en México: análisis comparativo entre las entidades federativas. México, CONAPO, 2015, pág. 113.

http://www.conapo.gob.mx/en/CONAPO/Envejecimiento_demogr afico_en_Mexico

5 Inegi. Encuesta Nacional sobre Discriminación 2017.

https://www.inegi.org.mx/contenidos/programas/enadis/2017/doc/enadis2017_resultados.pdf

6 Convención sobre los Derechos de las Personas con Discapacidad.

https://www.un.org/esa/socdev/enable/documents/tccconvs. pdf

7 Sedesol, mayo de 2016. Diagnóstico sobre la situación de las personas con discapacidad en México.

https://backend.aprende.sep.gob.mx/media/uploads/proedit /resources/diagnostico_sobre_l_8a347852.pdf

8 Instituto Nacional de Estadística y Geografía. Módulo de Condiciones Socioeconómicas: Encuesta Nacional de Ingresos y Gastos de los Hogares 2014.

http://internet.contenidos.inegi.org.mx/contenidos/Productos/prod_serv/

contenidos/espanol/bvinegi/productos/nueva_estruc/702825070403.pdf

9 Centro de Investigaciones de Empresas Familiares. La inclusión laboral de personas con discapacidad en México.

https://www.udlap.mx/empresasfamiliares/articulo-inclusi on-laboral.aspx

10 http://www.gob.mx/conadis/acciones-y-programas/

programa-nacional-de-trabajo-y-empleo-para-las-personas-con-discapacidad-2014-2018

http://entrale.org.mx/.

11 Tribunal Electoral del Poder Judicial de la Federación (TEPJF). Jurisprudencia 11/2015. "Felipe Bernardo Quintanar González y otros vs. Consejo General del Instituto Federal Electoral."

12 https://mexico.justia.com/federales/jurisprudencias-tesis/tribunal-elec toral/jurisprudencia-11-2015/

13 Derechos fundamentales a la igualdad y a la no discriminación. Metodología para el estudio de casos que involucren la posible existencia de un tratamiento normativo diferenciado. Tesis: 1a. VII/2017. (10a.) Gaceta del Semanario Judicial de la Federación. Décima Época. Primera Sala Libro 38, enero de 2017, Tomo I. página 380, tesis aislada (constitucional).

https://sjf.scjn.gob.mx/sjfsist/Paginas/DetalleGeneralV2.aspx?Epoca=1e0e0e0e0e0e0e0&Apendice=

1000000000000&Expresion=discriminaci%25C3%25B3n&Dominio=Rubro&TA_TJ=2&Orden=1&Clase=

DetalleTesisBL&NumTE=93&Epp=20&Desde=-100&Hasta=-100&Index=0&InstanciasSeleccionadas=

6,1,2&ID=2013487&Hit=4&IDs=2014348,2013787,2013788,2013487,2013493,2013246,2012586,2012594,

2012596,2012597,2012440,2012441,2011938,2011779,2011446,2011230,2011131,2010675,2010677,2010608&tipoTesis=

&Semanario=0&tabla=&Referencia=&Tema=

14 Organización de las Naciones Unidas. Convención sobre los derechos de las personas con discapacidad.

https://www.un.org/esa/socdev/enable/documents/tccconvs. pdf

15 Organización Internacional del Trabajo. Lograr la igualdad de oportunidades en el empleo para las personas con discapacidad a través de la legislación Directrices.

https://www.ilo.org/wcmsp5/groups/public/---ed_emp/---if p_skills/documents/publication/wcms_322694.pdf

Palacio Legislativo de San Lázaro,

a 8 de septiembre de 2020.

Diputado José Luis Elorza Flores (rúbrica)

Que reforma el artículo 2o. de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Irma Juan Carlos, del Grupo Parlamentario de Morena

Irma Juan Carlos, diputada a la LXIV Legislatura del honorable Congreso de la Unión, integrante del Grupo Parlamentario de Morena, con fundamento en lo dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; artículos 6, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea iniciativa con proyecto de decreto que reforma el tercer párrafo del artículo 2, así como el último párrafo del Apartado A, ambos de la Constitución Política de los Estados Unidos Mexicanos, al tenor de la siguiente

Exposición de Motivos

A pesar de que intentaron matar a nuestros pueblos indígenas, su cultura, sus lenguas y sus tradiciones, la fuerza de nuestra dignidad ha sobrevivido y hoy vivimos una resurrección cultural y étnica.

Nos quitaron nuestras riquezas, nos eliminaron nuestras propiedades y posesiones, destruyeron a nuestros dioses. Toda a través de un arma silenciosa pero letal: el invisibilizarnos. Y la forma más dramática de invisibilización fue la de eliminar, por una parte, la filosofía de vida colectiva e imponernos una visión de vida individualista.

Sin embargo, primero a nivel internacional y luego a nivel nacional sucedieron diversas reformas que revitalizaron los derechos de los pueblos indígenas. En un primer momento fue la Organización Internacional del Trabajo (OIT) y no la ONU, quien por primera vez se empezó a preocupar por los pueblos indígenas y tribales. En la década de los años 20, la OIT diagnosticó la problemática de los Pueblos. En la década de los años 50, surgieron las primeras observaciones internacionales de esta organización que señalaba contundentemente la violación a los derechos. En el año de 1957 surge por primera vez un Tratado Internacional (el Convenio 107 sobre las poblaciones indígenas y tribales) que atendió los derechos de los pueblos, Pero fue hasta el año de 1989 cuando se aprobó el Convenio 169 “Sobre Pueblos indígenas y tribales en países independientes”.

Estos antecedentes promovieron que en las jurisdicciones internacionales se reconociera la importancia de la personalidad jurídica colectiva. Así, en el caso Comunidad Indígena Yakye Axa vs. Paraguay, la Corte Interamericana de Derechos Humanos afirmó lo siguiente:

La Corte considera que el otorgamiento de personería jurídica sirve para hacer operativos los derechos ya existentes de las comunidades indígenas, que los vienen ejerciendo históricamente y no a partir de su nacimiento como personas jurídicas. Sus sistemas de organización política, social, económica, cultural y religiosa, y los derechos que ello apareja, como la designación de sus propios líderes y el derecho a reclamar sus tierras tradicionales, son reconocidos no a la persona jurídica que debe inscribirse para cumplir con un formalismo legal, sino a la comunidad en sí misma.

Y agregó:

La personería jurídica, por su parte, es el mecanismo legal que les confiere el estatus necesario para gozar de ciertos derechos fundamentales, como por ejemplo la propiedad comunal, y exigir su protección cada vez que ellos sean vulnerados.

Para el caso de México debe recordarse que, en el 2001, el Constituyente Permanente reformó diversos artículos de la Constitución Política de los Estados Unidos Mexicanos, en los cuales se establecieron las bases jurídicas para el ejercicio de los derechos fundamentales de los pueblos y comunidades indígenas; uno de ellos fue el artículo 2°, en el cual se establecieron dos apartados. Pero en ninguno de ellos se abordó explícitamente el tema de la personalidad jurídica de los pueblos y comunidades.

La ausencia del reconocimiento a la personalidad jurídica de las comunidades, o mejor dicho del carácter de sujetos de derecho públicos, genera muchas desventajas. Solo por mencionar algunas colocaré a manera de ejemplo las limitaciones que tienes los pueblos y comunidades siguientes en los siguientes casos:

– No pueden acceder a ser titulares de cuentas de ahorro y/o de créditos;

– Se les dificulta tener su Registro Federal de contribuyentes;

– Ser beneficiarios directos de los recursos públicos;

– Limitación en el acceso a mecanismos para instrumentar su propio desarrollo económico (empresas, marcas colectivas, entre otras);

– Se le coloca en una posición pasiva, en la cual se les coloca en una posición de receptor y no de generador;

– Encuentran limitaciones para ejercer con plenitud su autonomía ya reconocida

– No pueden intervenir directamente en las negociaciones por motivo de la explotación de los recursos naturales de los que son dueños;

– No pueden ejercer plenamente los derechos concedidos en el propio artículo 2 de la Constitución Política de los Estados Unidos Mexicanos;

Afortunadamente, y en un ejercicio de inclusión y de control de convencionalidad tanto en sede legislativa, como en sede judicial, poco a poco se ha venido materializando la personalidad jurídica publica de los pueblos y comunidades indígenas. Por ejemplo, uno de los ordenamientos pioneros lo fue el Código Civil del Estado de Jalisco cuando dispone en su artículo 161 lo siguiente: “son personas jurídicas: ...fracción VII.- los ejidos, las comunidades indígenas, las uniones de ejidos, y demás entidades reguladas por las leyes agrarias”. Por su parte la Ley de del Instituto Nacional de los Pueblos Indígenas establece lo siguiente: “Artículo 3. Para cumplir los fines y objetivos del Instituto, se reconocen a los pueblos y comunidades indígenas y afromexicanas como sujetos de derecho público; utilizando la categoría jurídica de pueblos y comunidades indígenas en los términos reconocidos por el artículo 2o. de la Constitución Política de los Estados Unidos Mexicanos y los instrumentos internacionales en la materia”.

El propio poder judicial en diversas tesis, ha apuntalado a consolidar el reconocimiento de la personalidad de los pueblos y comunidades. Véase por caso las siguientes tesis:

Época: Décima Época; Registro: 2019495; Instancia: Tribunales Colegiados de Circuito; Tipo de Tesis: Aislada; Fuente: Gaceta del Semanario Judicial de la Federación; Libro 64, marzo de 2019, Tomo III; Materia(s): Constitucional; Tesis: I.18o.A.11 CS (10a.); Página: 2659

Derecho de asociación. En el caso de las sociedades formadas por los grupos indígenas y miembros de la clase campesina, los artículos 2o. y 27 de la Constitución Política de los Estados Unidos Mexicanos contienen un principio pro asociación que debe ser respetado y promovido por las autoridades estatales.

Las personas jurídico colectivas son producto o manifestación del ejercicio de un derecho constitucionalmente consagrado, como lo es el derecho de asociación previsto en el artículo 9o., primer párrafo, de la Constitución Federal, por el artículo 22 del Pacto Internacional de Derechos Civiles y Políticos, y el 16 de la Convención Americana sobre Derechos Humanos. Este derecho toma un perfil peculiar en el caso de las asociaciones agrarias e indígenas, pues en este caso se da una tutela constitucional reforzada, toda vez que convergen en la temática dos preceptos constitucionales que derivan de reformas de gran calado, la primera al régimen jurídico constitucional agrario, publicada el 6 de enero de 1992, y la otra es la segunda reforma constitucional en materia indígena –posterior a la de 1992 al artículo 4o.– publicada el 14 de agosto de 2001. Por cuanto se refiere a la reforma en materia agraria de 1992, en la fracción VII del artículo 27 constitucional se estableció la posibilidad de asociarse para efectos claramente mercantiles, con la finalidad de potenciar el desarrollo del campo mexicano, a partir de: a) la finalización del reparto agrario, b) la necesidad de otorgar certeza jurídica a la posesión y propiedad de la tierra, c) la capitalización del campo, pasando por la autorización de nuevas formas de asociación y la intervención de las empresas mercantiles en el campo, d) La promoción de nuevos vínculos productivos, protegiendo a los campesinos en su asociación con personas dedicadas a la actividad mercantil, lo que se desarrolla en la Ley Agraria, publicada el 26 de febrero de 1992, que pretendió impulsar el desarrollo y el fomento agropecuarios, a través de diversos preceptos, como los artículos 6o., 75, 79 y el título cuarto relativo a las sociedades rurales, que contemplan la incorporación de las sociedades civiles y mercantiles. Por su parte, el artículo 2o., apartado A, fracción VI, constitucional, regula un derecho de asociación para acceder al uso y disfrute preferente de los recursos naturales que habitan y ocupan las comunidades, ello con respeto a las formas y modalidades de tenencia de la tierra, así como a los derechos adquiridos por terceros o por integrantes de la comunidad, hecha excepción de los recursos que corresponden a las áreas estratégicas, supuesto que implica la asociación individual entre los miembros de una comunidad o de varias comunidades para el uso y disfrute de los recursos naturales. Tomando en cuenta lo anterior, tenemos que en el caso de los miembros de la clase campesina, así como en el de los ejidos y las comunidades, y en el de los pueblos indígenas, se deriva un principio constitucional pro asociación, en tanto que el derecho de asociación previsto en el artículo 9o. constitucional se potencia, pues en ambos preceptos constitucionales la asociación individual y colectiva es una estrategia constitucional para poder acabar con la exclusión social y la pobreza económica que han caracterizado a los miembros individuales y colectivos de ambos grupos. Así vista, la asociación es un medio constitucional para lograr un instrumento para la igualdad sustantiva a través del desarrollo del campo, con la finalidad de vencer la pobreza, por lo que el derecho reforzado a asociarse implica, en contrapartida, que el Estado debe hacer todo por favorecer dicha asociación, a través de la capacitación correspondiente, así como poniendo a su mano instrumentos jurídicos sencillos para que así suceda. Asimismo, cuando exista el intento de realizar una asociación entre miembros de la clase campesina o indígenas, ya sea de manera individual o colectiva, o entre éstos o personas que no formen parte de la comunidad o del ejido, corresponde a los órganos estatales hacer todo a su alcance para su reconocimiento, a fin de facilitar que se materialice el proyecto constitucional.

Época: Décima Época; Registro: 2018553; Instancia: Tribunales Colegiados de Circuito; Tipo de Tesis: Aislada; Fuente: Gaceta del Semanario Judicial de la Federación; Libro 61, diciembre de 2018, Tomo II; Materia(s): Constitucional, Común; Tesis: I.10o.A.9 K (10a.), Página: 1061

Amparo indirecto promovido por pueblos o comunidades indígenas. procede éste y no la acción colectiva difusa, contra actos y omisiones del poder público que estimen violatorios de sus derechos humanos, nacional y convencionalmente reconocidos.

Cuando los pueblos o comunidades indígenas promueven el amparo indirecto contra actos y omisiones del poder público que estiman violatorios de sus derechos humanos, nacional y convencionalmente reconocidos, los Jueces de Distrito no deben declararlo improcedente, en términos del artículo 61, fracción XXIII, en relación con el diverso 1o., fracción I, ambos de la ley de la materia, al estimar que deben instar la acción colectiva difusa, prevista en el artículo 581, fracción I, del Código Federal de Procedimientos Civiles, porque es el juicio de amparo, como medio de control de la constitucionalidad de los actos de autoridad, la vía para tutelar los derechos o intereses colectivos de los grupos señalados.

Por todo lo anterior se propone una iniciativa que reconozca la personalidad a los pueblos y comunidades. Para mayor compresión de la misma, se plasma el siguiente cuadro comparativo:

Por lo expuesto, con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, artículos 6, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, someto a consideración de esta asamblea la siguiente

Decreto que reforma el tercer párrafo del artículo 2, así como el último párrafo del Apartado A, ambos de la Constitución Política de los Estados Unidos Mexicanos

A cargo de la diputada Irma Juan Carlos, del Grupo Parlamentario de Morena.

Único. Se reforma el tercer párrafo del artículo 2, así como el último párrafo del apartado A, ambos de la Constitución Política de los estados Unidos Mexicanos, para quedar como sigue:

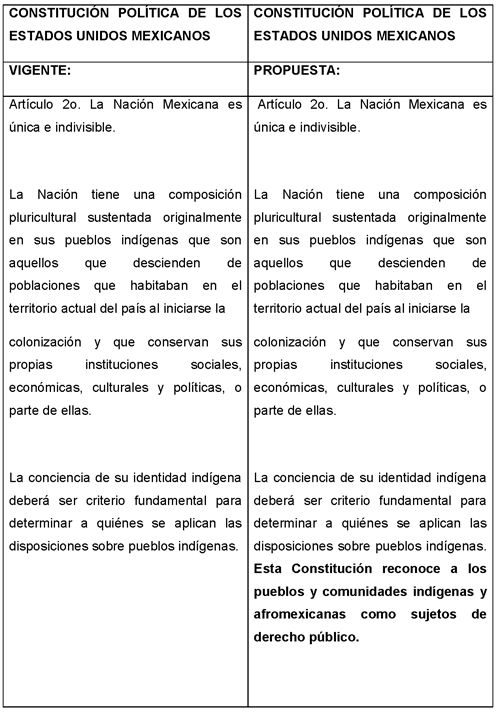

Artículo 2o. La Nación Mexicana es única e indivisible.

La Nación tiene una composición pluricultural sustentada originalmente en sus pueblos indígenas que son aquellos que descienden de poblaciones que habitaban en el territorio actual del país al iniciarse la colonización y que conservan sus propias instituciones sociales, económicas, culturales y políticas, o parte de ellas.

La conciencia de su identidad indígena deberá ser criterio fundamental para determinar a quiénes se aplican las disposiciones sobre pueblos indígenas. Esta Constitución reconoce a los pueblos y comunidades indígenas y afromexicanas como sujetos de derecho público.

...

...

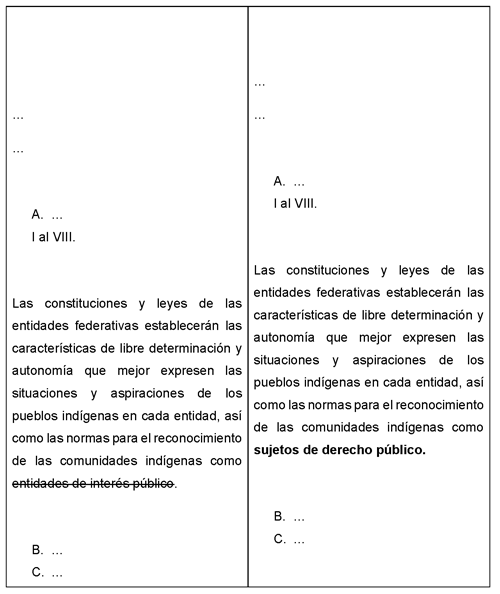

A. ...

I. a VIII.

Las constituciones y leyes de las entidades federativas establecerán las características de libre determinación y autonomía que mejor expresen las situaciones y aspiraciones de los pueblos indígenas en cada entidad, así como las normas para el reconocimiento de las comunidades indígenas como sujetos de derecho público.

A. ...

B. ...

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.