Gaceta Parlamentaria, año XXII, número 5604-I, martes 8 de septiembre de 2020

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gaceta Parlamentaria, año XXII, número 5604-I, martes 8 de septiembre de 2020

De la Universidad de Guanajuato, mediante la cual remite el informe sobre la auditoría externa de su matrícula correspondiente al primer semestre de 2020

Guanajuato, Guanajuato, a 2 de septiembre de 2020.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva

LXIV Legislatura Cámara de Diputados

Presente

Distinguida diputada Rojas Hernández:

Por instrucciones del doctor Luis Felipe Guerrero Agripino, rector general de la Universidad de Guanajuato y, en cumplimiento a lo establecido en el artículo 37, fracción III, del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2020, con relación a la matrícula de las instituciones Públicas de Educación Superior, me permito hacer llegar a usted la información correspondiente al primer semestre, que incluye:

l. Informe de resultados de auditoría externa, elaborado por auditor externo designado por la Amocvies, AC.

2. Informe de la matrícula, impreso y electrónico, según formato emitido por la SEP.

3. Informe de variación y ampliación de matrícula, con su argumentación correspondiente de la Universidad de Guanajuato.

Sin otro particular, aprovecho la ocasión para enviarle un cordial saludo.

Atentamente

“La verdad os hará libres”

Maestro Francisco Javier Pérez Arredondo (rúbrica)

Director

De la Universidad de Quintana Roo, mediante la cual remite el informe sobre la auditoría externa de su matrícula correspondiente al primer semestre de 2020

Chetumal, Quintana Roo, a 2 septiembre 2020.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva del Honorable Congreso de la Unión

Cámara de Diputados

Por este medio me permito hacerle entrega del informe de resultados de la auditoría externa a la matrícula del primer informe semestral 2020 de la Universidad de Quintana Roo, cuya revisión fue realizada por la Asociación Mexicana de Órganos de Control y Vigilancia en las Instituciones de Educación Superior, AC, de conformidad con la facción III del artículo 36 del Presupuesto de Egresos de la Federación para el Ejercicio de 2020.

Se adjunta la siguiente documentación:

• Informe de resultados de la auditoría a la matrícula del primer informe semestral 2020.

• Informe semestral específico sobre la ampliación de la matrícula del primer informe semestral 2020 y su explicación.

• Informe de la matrícula emitido por la DGESU/SES/SEP (se entrega en forma impresa y medio electrónico).

Agradeciendo de antemano su amable atención, aprovecho para enviarle un cordial saludo.

Atentamente

Francisco López Mena

Rector (Rúbrica)

Firma la doctora Karina Amador Soriano, Secretaria General de la Universidad, en ausencia temporal del rector, de conformidad con el artículo 63 del Reglamento General de la Universidad de Quintana Roo

De la Universidad Veracruzana, mediante la cual remite el informe sobre la auditoría externa de su matrícula correspondiente al primer semestre de 2020

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva de la LXIV Legislatura de la Cámara de Diputados del Honorable Congreso de la Unión

Ciudad de México

Presente

De conformidad a la fracción III del artículo 37 del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2020, hago llegar a usted, de manera impresa y electrónica el Informe de resultados de la auditoría externa del primer Informe Semestral 2020 a la Matrícula de la Universidad Veracruzana, realizada por la Asociación Mexicana de Órganos de Control y Vigilancia en Instituciones de Educación Superior, AC (AMOCVIES).

Se anexa el formato Informe de Matrícula desagregada por nivel y por programa educativo correspondiente al primer semestre enero-junio de 2020, con fecha de corte de información al 30 de marzo del año en curso.

Finalmente se envía, reporte de variación de la matrícula establecida respecto del mismo primer semestre del año anterior.

Con mi reconocimiento, reciba saludos cordiales.

Atentamente

Maestra Sara Ladrón de Guevara (rúbrica)

Rectora

De la Universidad Politécnica del Golfo de México, mediante la cual remite el informe sobre la auditoría externa de su matrícula correspondiente al primer semestre de 2020

Paraíso, Tabasco, a 28 de agosto de 2020.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Cámara de Diputados del Congreso de la Unión

Presente

Para dar cumplimiento a las disposiciones establecidas en el Presupuesto de Egresos de la Federación del ejercicio 2020 y de conformidad con la fracción III del artículo 37, que menciona, lo siguiente:

“III. Las Instituciones Públicas de Educación Superior estarán obligadas a la práctica de auditoría externa de su matrícula, debiendo enviar los resultados de ésta, así como un informe semestral específico sobre la ampliación de la misma, tanto a la Cámara de Diputados, como a la Secretaría de Educación Pública.”

Por lo anterior, se adjuntan los siguientes documentos que corresponden al primer semestre del ejercicio 2020:

• Informe semestral específico sobre la ampliación de la matrícula y su explicación

• Formato Informe SEP

• Informe de resultados de la auditoría externa de la matrícula

Sin más por el momento, aprovecho la ocasión para enviarle un cordial saludo.

Atentamente

Maestro Francisco Javier de Jesús Mollinedo Mollinedo (rúbrica)

Rector

De la Universidad Autónoma de Chiapas, mediante la cual remite el informe sobre la auditoría externa de su matrícula correspondiente al primer semestre de 2020

Tuxtla Gutiérrez, Chiapas, a 31 de agosto de 2020.

Diputada Laura Angélica Rojas Hernández

Presidenta de la LXIV Legislatura del Honorable Congreso de la Unión

Presente

En cumplimiento a lo establecido en el artículo 37, fracción III, del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2020 y para su superior conocimiento, me permito enviar, el resultado de la auditoría externa de la matrícula universitaria del primer informe semestral 2020 y el “informe semestral específico sobre la variación de la matrícula del Primer Semestre 2020”, practicada a esta Universidad, por la Asociación Mexicana de Órganos de Control y Vigilancia en Instituciones de Educación Superior, AC.

Sin otro particular por el momento, le envío un cordial saludo.

Atentamente

“Por la conciencia de la necesidad de servir”

Doctor Carlos F. Nataren Nandayapa (rúbrica)

Rector

De la Universidad Autónoma del Estado de Morelos, mediante la cual remite el informe sobre la auditoría externa de su matrícula correspondiente al primer semestre de 2020

Ciudad Universitaria, a 28 de agosto de 2020.

Diputada Dulce María Sauri Riancho

Presidenta de la Mesa Directiva de la Cámara de Diputados

Presente

Por este conducto y de conformidad con lo establecido en el tercer párrafo del artículo 1 y la fracción III del artículo 41 del Presupuesto de Egresos de la Federación, me permito hacer llegar a usted el resultado de la práctica de Auditoría Externa a la Matrícula del primer informe semestral del año 2020, así como el informe semestral específico sobre la ampliación de la misma, considerando la variación de la matrícula con respecto al semestre anterior a nivel general, por campus, por dependencia de educación superior (DES) y por programa educativo (PE) de la Universidad Autónoma del Estado de Morelos.

Sin otro particular, me despido enviándole un cordial saludo y quedando de usted como su seguro servidor.

Atentamente

Por una humanidad culta

Doctor Gustavo Urquiza Beltrán (rúbrica)

Rector

De la Universidad Autónoma de Occidente, mediante la cual remite el informe sobre la auditoría externa de su matrícula correspondiente al primer semestre de 2020

Culiacán, Sinaloa, a 31 de agosto de 2020.

Diputada Laura Angélica Rojas Hernández

Diputada Presidenta de la Cámara de Diputados

Congreso de la Unión

Presente

Estimada diputada maestra en ciencias Rojas Hernández:

Sirva el presente para enviarle un cordial saludo, asimismo dar cumplimiento a lo fundamentado en el decreto de Presupuesto de Egresos para el ejercicio fiscal 2020, establece en el artículo 37, fracción III, que: “Las Instituciones Públicas de Educación Superior estarán obligadas a la práctica de auditoría externa de su matrícula, debiendo enviar los resultados de ésta, así como un informe semestral específico sobre la ampliación de la misma, tanto a la Cámara de Diputados, como a la Secretaría de Educación Pública”.

En cumplimiento de lo anterior, remito a usted:

• Informe de resultados de la auditoría externa al primer informe semestral de matrícula 2020;

• Informe semestral específico sobre la ampliación de la matrícula;

• Informe DGESU/SEP.

Sin otro asunto en particular, agradezco su amable atención a la Universidad Autónoma de Occidente y le reitero mis más distinguidas consideraciones y respeto.

Atentamente

“Por la Cultura a la Libertad”

Doctora Sylvia Paz Díaz Camacho (rúbrica)

Rectora

De la Universidad Autónoma de Querétaro, mediante la cual remite el informe sobre la auditoría externa de su matrícula correspondiente al primer semestre de 2020

Centro Universitario, a 27 de agosto de 2020.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva de la LXIV Legislatura Federal

Presente

Hago propicio este medio para enviar a usted un cordial saludo, al mismo tiempo me permito informar que adjunto encontrará la siguiente documentación:

1. Informe semestral específico sobre la ampliación (variación) de la matricula con su explicación.

2. Informe “DGESU/SEP”.

3. Informe de resultados de la auditoría externa a la matricula.

4. Archivo electrónico descrito en los puntos 1, 2 y 3 del presente oficio.

Cabe señalar que la Universidad Autónoma de Nayarit fue designada como revisora de la Universidad Autónoma de Querétaro.

Sin otro en particular, agradezco sus finas atenciones.

Atentamente

“Educo en la verdad y en el honor”

Doctora Margarita Teresa de Jesús García Gasca (rúbrica)

Rectora

De la Universidad Autónoma de Tlaxcala, mediante la cual remite el informe sobre la auditoría externa de su matrícula correspondiente al primer semestre de 2020

Tlaxcala, Tlaxcala, a 31 de agosto de 2020.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva de la Cámara de Diputados

Presente

Con la finalidad de dar cumplimiento a lo establecido por el artículo 37 fracción III del Presupuesto de Egresos de la Federación para el ejercicio 2020, en lo referente a la Matrícula de las Universidades Públicas e informes sobre la misma, adjunto al presente “Informe de resultados de la Auditoría Externa a la Matrícula” del primer semestre, practicada a nuestra Institución por la Asociación Mexicana de Órganos de Control y Vigilancia en Instituciones de Educación Superior, AC, (AMOCVIES).

Asimismo, anexo al presente Informe Semestral Específico sobre la Ampliación de la Matrícula de ésta casa de estudios.

Sin otro particular por el momento, le envío un cordial saludo.

Atentamente

“Por la Cultura a la Justicia Social”

Doctor Luis Armando González Placencia (rúbrica)

Del Instituto Tecnológico Superior Centla, mediante la cual remite el informe sobre la auditoría externa de su matrícula correspondiente al primer semestre de 2020

Frontera, Centla, Tabasco, a 14 de julio de 2020.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Cámara de Diputados

Presente

Dando cumplimiento a la publicación del 28 de diciembre de 2018, en el Diario Oficial de la Federación, del decreto de Presupuesto de Egresos de la Federación para el ejercicio 2019.

Con fundamento en el artículo 36 fracción III, que a la letra dice:

Artículo 36. Los programas destinados a educación media superior y superior, deberán contener las siguientes disposiciones:

III. Las instituciones públicas de educación superior estarán obligadas a la práctica de auditoría externa de su matrícula, debiendo enviar los resultados de ésta, así como un informe semestral específico sobre la ampliación de la misma, tanto a la Cámara de Diputados como a la Secretaría de Educación Pública.

Derivado de lo anterior, respetuosamente me permito hacer llegar los resultados obtenidos de la auditoría realizada a la matrícula escolar, correspondiente al periodo enero-junio/2020 de esta institución educativa.

Asimismo, hago entrega del informe semestral específico, sobre la ampliación de la misma.

Sin otro particular, me reitero a sus distinguidas consideraciones.

Atentamente

“Innovación Permanente para un mejor futuro”

Maestro Guadalupe Arias Acopa (rúbrica)

Director General

De las diputadas Ma. Guadalupe Almaguer Pardo, Abril Alcalá Padilla, y de los diputados Antonio Ortega Martínez, Óscar Bautista Villegas y Jesús Aergio Alcántara Núñez

Palacio Legislativo de San Lázaro,

a 2 de septiembre de 2020.

Diputada Dulce María Sauri Riancho

Presidenta de la Mesa Directiva

Honorable Cámara de Diputados

Presente

Con fundamento en el artículo 6, numeral 1, fracción XII, del Reglamento de la Cámara de Diputados, con fecha de hoy, hago de su conocimiento mi deseo de dejar de formar parte del Grupo Parlamentario del Partido Revolucionario Institucional.

Sin otro particular, le reitero la seguridad de mi distinguida consideración.

Atentamente

Diputada Ma. Guadalupe Almaguer Pardo (rúbrica)

Palacio Legislativo de San Lázaro, a 2 de septiembre de 2020.

Diputada Dulce María Sauri Riancho

Presidenta de la Mesa Directiva

Honorable Cámara de Diputados

Presente

Con fundamento en el artículo 6, numeral 1, fracción XII, del Reglamento de la Cámara de Diputados, con fecha de hoy, hago de su conocimiento mi deseo de dejar de formar parte del Grupo Parlamentario del Partido Revolucionario Institucional.

Sin otro particular, le reitero la seguridad de mi distinguida consideración.

Atentamente

Diputada Abril Alcalá Padilla (rúbrica)

Palacio Legislativo de San Lázaro, a 2 de septiembre de 2020.

Diputada Dulce María Sauri Riancho

Presidenta de la Mesa Directiva

Honorable Cámara de Diputados

Presente

Con fundamento en el artículo 6, numeral 1, fracción XII, del Reglamento de la Cámara de Diputados, con fecha de hoy, hago de su conocimiento mi deseo de dejar de formar parte del Grupo Parlamentario del Partido Revolucionario Institucional.

Sin otro particular, le reitero la seguridad de mi distinguida consideración.

Atentamente

Diputado Antonio Ortega Martínez (rúbrica)

Ciudad de México, a los 30 días del mes de agosto de 2020.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Al tiempo de enviarle un cordial saludo, con fundamento en lo dispuesto por el artículo 6, numeral, 1, fracción XII, del Reglamento de la Cámara de Diputados, me permito comunicar a usted que a partir de esta fecha he decidido dejar de formar parte del Grupo Parlamentario del Partido Verde Ecologista de México; así mismo, le expreso mi voluntad de integrarme al Grupo Parlamentario del Partido Revolucionario Institucional. Lo anterior a efecto de que se realice la actualización de los registros parlamentarios a que haya lugar.

Sin otro particular por el momento, reitero a usted mi más alta consideración.

Atentamente

Diputado Óscar Bautista Villegas (rúbrica)

Ciudad de México, a los 30 días del mes de agosto de 2020.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Al tiempo de enviarle un cordial saludo, con fundamento en lo dispuesto por el artículo 6, numeral, 1, fracción XII, del Reglamento de la Cámara de Diputados, me permito comunicar a usted que a partir de esta fecha he decidido dejar de formar parte del Grupo Parlamentario del Partido Verde Ecologista de México; así mismo, le expreso mi voluntad de integrarme al Grupo Parlamentario del Partido Revolucionario Institucional. Lo anterior a efecto de que se realice la actualización de los registros parlamentarios a que haya lugar.

Sin otro particular por el momento, reitero a usted mi más alta consideración.

Atentamente

Diputado Jesús Sergio Alcántara Núñez (rúbrica)

De las coordinaciones de los Grupos Parlamentarios de los partidos de la Revolución Democrática y Revolucionario Institucional

Palacio Legislativo de San Lázaro, a 2 de septiembre de 2020.

Diputada Dulce María Sauri Riancho

Presidenta de la Mesa Directiva

Honorable Cámara de Diputados

Presente

Con fundamento en los artículos 27, numerales 1 y 2, de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 6, numeral 1, fracción XII, del Reglamento de la Cámara de Diputados, me permito comunicarle que la diputada Ma. Guadalupe Almaguer Pardo, se incorpora al Grupo Parlamentario del Partido de la Revolución Democrática, a partir de esta fecha.

Sin otro particular, le reitero la seguridad de mi distinguida consideración.

Atentamente

Diputada Verónica Beatriz Juárez Piña (rúbrica)

Coordinadora General del GPPRD

Palacio Legislativo de San Lázaro, a 2 de septiembre de 2020.

Diputada Dulce María Sauri Riancho

Presidenta de la Mesa Directiva

Honorable Cámara de Diputados

Presente

Con fundamento en los artículos 27, numerales 1 y 2, de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 6, numeral 1, fracción XII, del Reglamento de la Cámara de Diputados, me permito comunicarle que la diputada Abril Alcalá Padilla, se incorpora al Grupo Parlamentario del Partido de la Revolución Democrática, a partir de esta fecha.

Sin otro particular, le reitero la seguridad de mi distinguida consideración.

Atentamente

Diputada Verónica Beatriz Juárez Piña (rúbrica)

Coordinadora General del GPPRD

Palacio Legislativo de San Lázaro, a 2 de septiembre de 2020.

Diputada Dulce María Sauri Riancho

Presidenta de la Mesa Directiva

Honorable Cámara de Diputados

Presente

Con fundamento en los artículos 27, numerales 1 y 2, de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 6, numeral 1, fracción XII, del Reglamento de la Cámara de Diputados, me permito comunicarle que el diputado Antonio Ortega Martínez, se incorpora al Grupo Parlamentario del Partido de la Revolución Democrática, a partir de esta fecha.

Sin otro particular, le reitero la seguridad de mi distinguida consideración.

Atentamente

Diputada Verónica Beatriz Juárez Piña (rúbrica)

Coordinadora General del GPPRD

Palacio Legislativo de San Lázaro, a 4 de septiembre de 2020.

Diputada Dulce María Sauri Riancho

Presidenta de la Mesa Directiva de la Cámara de Diputados

Presente

Con fundamento en el artículo 27, numeral 2, de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, me permito informar a usted que los diputados federales Jesús Sergio Alcántara Núñez y Óscar Bautista Villegas han expresado su intención para incorporarse al Grupo Parlamentario del Partido Revolucionario Institucional, la cual nos congratulamos en aceptar, por lo que, a partir del 4 de septiembre del 2020 forman parte de este Grupo Parlamentario.

Lo anterior, con la finalidad de que se actualicen los registros parlamentarios correspondientes. Sin otro particular, le reitero la seguridad de mi consideración y respeto.

Diputado René Juárez Cisneros (rúbrica)

Coordinador del Grupo Parlamentario del Partido Revolucionario Institucional

De la Cámara de Senadores, mediante la cual manifiesta que se declaró legalmente constituida y se eligió a la Mesa Directiva, con el acuerdo de nombrar cuatro secretarías más para el tercer año de ejercicio de la LXIV Legislatura

Ciudad de México, a 31 de agosto de 2020.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes, que en sesión celebrada en esta fecha, la Cámara de Senadores se declaró legalmente constituida y eligió su Mesa Directiva, para el tercer año de ejercicio de la LXIV Legislatura.

Mesa Directiva

Presidente: Senador Óscar Eduardo Ramírez Aguilar (Morena)

Vicepresidenta: Senadora Imelda Castro Castro (Morena)

Vicepresidenta: Senadora María Guadalupe Murguía Gutiérez (PAN)

Vicepresidente: Senador Jorge Carlos Ramírez Marín (PRI)

Secretaria: Senadora Lilia Margarita Valdez Martínez (Morena).

Secretaria: Senadora Verónica Delgadillo García. (Movimiento Ciudadano).

Secretaria: Senadora Nancy de la Serra Arámburo (PT).

Secretaria: Senadora María Merced González González (Morena).

Atentamente

Senadora Lilia Margarita Valdez Martínez (rúbrica)

Secretaria

De la Cámara de Senadores, mediante la cual remite acuerdo por el que se establece el calendario de sesiones para el primer periodo ordinario del tercer año de ejercicio de la LXIV Legislatura

Ciudad de México, a 2 de septiembre de 2020.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que, en sesión celebrada en esta fecha, se recibió de la Junta de Coordinación Política, acuerdo por el que se establece el calendario de sesiones para el primer periodo ordinario del tercer año de ejercicio de la LXIV Legislatura.

Con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos y 174 del Reglamento del Se-nado, se dispuso que dicha documentación, misma que se anexa, se remita a la Cámara de Diputados.

Atentamente

Senadora María Merced González González (rúbrica)

Secretaria

De la Cámara de Senadores, mediante la cual remite acuerdo por el que modifica la integración de la Junta de Coordinación Política para el tercer año de ejercicio de la LXIV Legislatura

Ciudad de México, a 2 de septiembre de 2020

Secretarios de la Cámara de Diputados

Presentes

Hago de su conocimiento que, en sesión celebrada en esta fecha, se aprobó el siguiente acuerdo de la Junta de Coordinación Política, por el que modifica su integración para el tercer año de ejercicio de la LXIV Legislatura, que en su resolutivo señala:

“Único: En los términos del artículo 81 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, son integrantes de la Junta de Coordinación Política de la Cámara de Senadores para el tercer año de ejercicio de la LXIV Legislatura las siguientes senadoras y senadores:

Senador Ricardo Monreal Ávila

Presidente

Coordinador del Grupo Parlamentario de Morena

Mauricio Kuri González

Coordinador del Grupo Parlamentario del Partido Acción Nacional

Senador Miguel Ángel Osorio Chong

Coordinador del Grupo Parlamentario del Partido Revolucionario Institucional

Senador Dante Delgado

Coordinador del Grupo Parlamentario de Movimiento Ciudadano

Senador Manuel Velasco Coello

Coordinador del Grupo Parlamentario del Verde Ecologista de México

Senadora Geovanna del Carmen Bañuelos de la Torre

Coordinadora del Grupo Parlamentario del Partido del Trabajo

Senadora Sasil de León Villard

Coordinadora del Grupo Parlamentario del Partido Encuentro Social

Senador Miguel Ángel Mancera Espinosa

Coordinador del Grupo Parlamentario del Partido de la Revolución Democrática

Senadora Freyda Maybel Villegas Caché

Del Grupo Parlamentario de Morena

Senador Higinio Martínez Miranda

Del Grupo Parlamentario de Morena

Senadora Josefina Vázquez Mota

Del Grupo Parlamentario del Partido Acción Nacional

Para conocimiento preciso del referido acuerdo, adjunto copia del mismo.

Atentamente

Senadora María Merced González González (rúbrica)

Secretaria

Acuerdo de la Junta de Coordinación Política, por el modifica su integración para el tercer año de ejercicio de la LXIV Legislatura.

Secretarias y Secretarios de la Mesa Directiva de la Cámara de Senadores del Honorable Congreso de la Unión

La Junta de Coordinación Política, con fundamento en lo dispuesto en el artículo 81 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos. sometemos a la consideración del pleno, el siguiente:

Acuerdo

“Único: En los términos del artículo 81 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, son integrantes de la Junta de Coordinación Política de la Cámara de Senadores para el tercer año de ejercicio de la LXIV Legislatura las siguientes senadoras y senadores:

Senador Ricardo Monreal Ávila

Presidente

Coordinador del Grupo Parlamentario de Morena

Senador Mauricio Kuri González

Coordinador del Grupo Parlamentario del Partido Acción Nacional

Senador Miguel Ángel Osorio Chong

Coordinador del Grupo Parlamentario del Partido Revolucionario Institucional

Senador Dante Delgado

Coordinador del Grupo Parlamentario de Movimiento Ciudadano

Senador Manuel Velasco Coello

Coordinador del Grupo Parlamentario del Verde Ecologista de México

Senadora Geovanna del Carmen Bañuelos de la Torre

Coordinadora del Grupo Parlamentario del Partido del Trabajo

Senadora Sasil de León Villard

Coordinadora del Grupo Parlamentario del Partido Encuentro Social

Senador Miguel Ángel Mancera Espinosa

Coordinador del Grupo Parlamentario del Partido de la Revolución Democrática

Senadora Freyda Maybel Villegas Caché

Del Grupo Parlamentario de Morena

Senador Higinio Martínez Miranda

Del Grupo Parlamentario de Morena

Senadora Josefina Vázquez Mota

Del Grupo Parlamentario del Partido Acción Nacional

Salón de Sesiones de la honorable Cámara de Senadores, a 1 de septiembre de 2020.

Junta de Coordinación Política

Senador Ricardo Monreal Ávila (rúbrica)

Presidente

Coordinador del Grupo Parlamentario de Morena

Senador Mauricio Kuri González (rúbrica)

Coordinador del Grupo Parlamentario del Partido Acción Nacional

Senador Miguel Ángel Osorio Chong (rúbrica)

Coordinador del Grupo Parlamentario del Partido Revolucionario Institucional

Senador Dante Delgado Rannauro (rúbrica)

Coordinador del Grupo Parlamentario de Movimiento Ciudadano

Senador Manuel Velasco Coello (rúbrica)

Coordinador del Grupo Parlamentario del Verde Ecologista de México

Senadora Geovanna del Carmen Bañuelos de la Torre (rúbrica)

Coordinadora del Grupo Parlamentario del Partido del Trabajo

Senador Miguel Ángel Mancera Espinosa (rúbrica)

Coordinador del Grupo Parlamentario del Partido de la Revolución Democrática

Senadora Sasil de León Villard (rúbrica)

Coordinadora del Grupo Parlamentario del Partido Encuentro Social

Senadora Freyda Maybel Villegas Caché (rúbrica)

Del Grupo Parlamentario de Morena

Senadora Josefina Vázquez Mota (rúbrica)

Del Grupo Parlamentario del Partido Acción Nacional

De la Cámara de Senadores, mediante la cual remite dos proposiciones con puntos de acuerdo a fin de solicitar a esta soberanía que en el proceso de análisis, discusión y aprobación del PEF de 2021 considere y destine recursos para varios rubros, suscritas por senadores de diversos grupos parlamentarios

Ciudad de México, a 2 de septiembre de 2020.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Arturo Bours Griffith, del Grupo Parlamentario Morena, presentó proposición con punto de acuerdo por el que se exhorta a los titulares de la Secretaría de Agricultura y Desarrollo Rural, de la Secretaría de Hacienda y Crédito Público, de la Secretaría de Economía y de la Comisión Nacional de Acuacultura y Pesca, a efectos de diseñar, de manera inmediata, un programa emergente de apoyo a los pescadores del estado de Sonora y a que en el proyecto de Presupuesto de Egresos de la Federación para el ejercicio fiscal 2021, sean considerados recursos extraordinarios específicamente para apoyar a los pescadores del estado de Sonora.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 276, párrafo 2, del Reglamento del Senado, dispuso que dicho punto de acuerdo, mismo que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senadora Lilia Margarita Valdez Martínez (rúbrica)

Secretaria

Quien suscribe, Arturo Bours Griffith, senador de la República de la LXIV Legislatura del Congreso de la Unión e integrante del Grupo Parlamentario de Morena, con fundamento en lo dispuesto por los artículos 8, numeral 1, fracción II, y 276 del Reglamento del Senado de la República, someto a la consideración de esta asamblea la presente proposición con punto de acuerdo, al tenor de las siguientes:

Consideraciones

Sonora representa el estado con mayor volumen de producción pesquera a nivel nacional, 1 de cada 3 toneladas de la producción nacional se pescan en esta entidad, sin embargo desde hace varios años, el sector pesquero de altura y de ribera atraviesa por malos momentos, registra una disminución en las capturas, especialmente en especies como sardina, camarón de bahía, calamar gigante y agua mala, entre otras; una alta incidencia de la pesca furtiva en los periodos de veda de las especies y una deficiente labor de inspección y vigilancia.

En el año 2018 se lograron pescar en Sonora 741 mil 111.76 toneladas que tuvieron un valor en el mercado de 7.9 mil millones de pesos, lo que representa un precio promedio de 11.94 pesos por kilogramo, rendimiento mucho menor al de otras entidades federativas del país.

Por estas razones, entre otras que citaremos a continuación, es que el sector pesquero en la entidad exige la intervención inmediata de las autoridades; en el Senado de la República, pondremos nuestro granito de arena para tender los puentes necesarios en busca de una mejora para este sector pesquero nacional.

Es necesario mencionar que los pescadores se encuentran pasando por una situación extremadamente complicada, una serie de factores entre los que destaca la pandemia de Covid-19 y los efectos perniciosos que ha tenido sobre la inmensa mayoría de las actividades económicas, ha puesto a miles de familias en situación de alta vulnerabilidad, sin embargo, desafortunadamente no ha sido el único factor que les ha afectado.

Por citar un ejemplo, el puerto de Yavaros, que al igual que los otros puertos tienen más de 3 meses sin actividad lo que ha afectado aproximadamente a 5 mil familias, de donde se obtiene callo de hacha, almeja reina, almeja chocolata, lisa y jaiba.

Las familias dependientes de este puerto señalan que los últimos meses apenas han podido sobrevivir a través de créditos en las tiendas de la comunidad, malbaratando algunos de sus bienes y pidiendo prestado en efectivo, para muchos es la peor crisis que han vivido en los últimos 10 años.

Posterior a los primeros meses, volvieron a reabrir para aprovechar la zafra de lisa, la cual en un buen día puede generar hasta 30 kilos a un precio de 15 pesos el kilogramo.

Otra situación que les afecto en las últimas semanas fue el huracán “Genevieve” que los mantuvo alejados de sus embarcaciones durante 3 días. En la actualidad el comercio ya se reactivó en el puerto, y los pequeños restaurantes que lograron sobrevivir, están vendiendo, pero apenas obtienen el 30 por ciento de los ingresos que solían tener antes de la contingencia sanitaria.1

Los pescadores de esta zona exigen al gobierno estatal y federal la reactivación de los diversos programas de apoyo al sector, con los cuales hacían frente a los ingentes gastos generados a partir de la realización de esta actividad productiva y que los ha orillado a protestar y a cerrar carreteras federales, como fue el pasado 23 de agosto, cuando un grupo de pescadores bloquearon de manera intermitente la carretera federal México 15 a la altura del puente Douglas en Empalme.2

Por tales razones, el sector exige la intervención inmediata de las autoridades federales a través de acciones concretas, en la cual una de ellas debe irremediablemente ser apoyos a la producción y comercialización de sus productos, la Sader y la SHCP, deben de diseñar programas, ad hoc, a corto, mediano y largo plazos, con objeto de solventar estas necesidades y ayudar a miles de familias de la región que dependen de esta importante actividad.

El pasado lunes 24 de agosto, la Comisión de Agricultura, Ganadería, Pesca y Desarrollo Rural, de este Senado de la República, llevó a cabo una reunión virtual con organizaciones de pescadores del estado de Sonora, donde se vertieron argumentos y factores sobre los cuales me permito mencionarlos a continuación:

El presupuesto aprobado para este 2020 por la Cámara de Diputados para la Conapesca, no contempló recursos para el apoyo a los energéticos, y a pesar de que la SHCP, publicó desde el mes de enero hasta mayo el estímulo fiscal al diesel marino (aproximadamente 2.5 pesos por litro), el pasado 29 de mayo la SHCP emitió un acuerdo por el cual dicho estímulo se establecía en 0.00%, es decir, lo eliminó.3

Para justificar dicha acción la SHCP, señaló que “El mecanismo de estímulos fiscales a la gasolina ribereña y el diésel pesquero de acuerdo con la SHCP, es ineficiente, pues los beneficiarios son las unidades económicas, atendiendo, entre otros criterios, al tamaño de las embarcaciones o las instalaciones de producción, por lo que no siempre benefician directamente a los pescadores o acuicultores de menores recursos.

Los precios bajos en el mercado internacional del crudo han generado una reducción en los precios de las gasolinas y el diésel, por lo que se ha reducido el diferencial de precios con los Estados Unidos, principalmente4 ”, lo que en la realidad ha afectado a miles de pescadores que tienen que pagar su combustible, que utilizan todos los días, a un precio más caro.

Otro factor que ha incidido de manera negativa en la competitividad de los pescadores es el referente al aviso que el gobierno de los Estados Unidos de América (embargo pesquero en el Alto Golfo de California), emitió el 9 de marzo del presente año, mediante el cual se revocaban los resultados de comparabilidad y se implementaban restricciones a las importaciones para ciertos pescados y productos pesqueros en el Alto Golfo de California por la falta de una estrategia efectiva para frenar la mortandad de la vaquita marina, afectando a pesquerías que nada tenían que ver con esta especie en peligro de extinción, como el camarón y la sardina.5

Toda vez que el mercado norteamericano representa el 44 por ciento del valor de las exportaciones totales y ante el amago por parte de los Estados Unidos por incrementar las restricciones al comercio, se pone en riesgo la rentabilidad de miles de familias que siembran camarón y sardina que se captura en esta zona.

En el mes de junio del presente año las ONGs, presentarán otra demanda al Departamento del Interior de EUA, bajo la enmienda Pelly la cual otorga a ese gobierno la posibilidad de impulsar que otras naciones cumplan los acuerdos internacionales a través de restricciones comerciales.

El impacto de una ampliación del embargo, sería de dimensiones catastróficas, el mercado estadounidense representa el 44 por ciento del valor de las exportaciones totales y es el principal destino del camarón mexicano (representa el 71 por ciento de las exportaciones), especie hasta hoy objeto del embargo de la zona. La ampliación del embargo pone en riesgo las exportaciones de todo el país, con un valor de 633 millones de dólares.

Un factor adicional es el referente a las actuales intenciones de que nuestro país firme un Tratado de Libre Comercio con Ecuador, país del cual importamos, ya en la actualidad, cacao, aceite en bruto, atún de aleta amarilla, sardinas, gelatina, vidrios, películas de polipropileno, espárragos, palmitos, chatarra o desperdicio de aluminio, mangos, tejidos y cascos para sombreros , línea blanca, refacciones para automóviles, entre otros.6

Lo preocupante para el sector pesquero es el alto nivel de apoyo que reciben los pescadores de ese país, grandes subsidios y apoyo a los combustibles, lo que nos ubica en condiciones asimétricas desventajosas que provocarían serios desajustes en nuestro balance comercial de pescados y mariscos.

Por estas razones, resulta deseable para el sector pesquero nacional, a que en cumplimiento del artículo 25 constitucional, que mandata al estado mexicano a ser rector en el desarrollo nacional y en el fomento de las actividades económicas7 , el Estado mexicano, asuma su responsabilidad, y en beneficio de los pescadores de nuestro país, considere seriamente la exclusión de productos pesqueros de la negociación de este nuevo acuerdo comercial.

El presidente de la República, se ha manifestado como un hombre justo que antepone los intereses nacionales en beneficio de los mexicanos, y los negociadores mexicanos, encabezados por la Secretaría de Relaciones Exteriores y la Secretaría de Economía, han mostrado un gran talante, que ha defendido los intereses nacionales ante las naciones que conforman el mercado mundial de bienes y servicios.

Es por eso que, en base a estas consideraciones y hechos, me permito someter a la consideración de esta honorable asamblea la siguiente proposición con:

Punto de Acuerdo

Primero. Se solicita respetuosamente a la Secretaría de Agricultura y Desarrollo Rural y a la Secretaría de Hacienda y Crédito Público a diseñar, a la brevedad, un plan emergente de apoyo para los pescadores del estado de Sonora.

Segundo. Se solicita respetuosamente a la Secretaría de Agricultura y Desarrollo Rural, a la Secretaría de Hacienda y Crédito Público, a la Secretaría de Economía, a la Comisión Nacional de Acuacultura y Pesca, a las autoridades del gobierno del estado de Sonora y a la Comisión de Agricultura, Ganadería, Pesca y Desarrollo Rural de este Senado de la República, a convocar a una mesa de trabajo con las organizaciones de pescadores afectados y definir una agenda básica común para sacar a este sector adelante.

Tercero. Se exhorta respetuosamente a la Secretaría de Agricultura y Desarrollo Rural y a la Secretaría de Hacienda y Crédito Público, a incluir en el proyecto de decreto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2021, recursos suficientes para el sector pesquero nacional.

Cuarto. Se solicita respetuosamente a la Secretaría de Economía el considerar los mecanismos necesarios, incluso la exclusión, para salvaguardar a los productores pesqueros nacionales, específicamente el camarón, en las actuales negociaciones que se llevan a cabo con la República de Ecuador para la posible firma de un Tratado de Libre Comercio

Quinto. Se exhorta a la Comisión Nacional de Pesca y Acuacultura y a la Secretaría de Hacienda y Crédito Público a reactivar los recursos para el apoyo a los energéticos y con esto el estímulo fiscal al diesel marino.

Notas:

1 https://www.elimparcial.com/sonora/sonora/

Intentan-revivir-el-puerto-de-Yavaros-tras-meses-de-crisis-20200823-0004.html

2 https://www.elimparcial.com/sonora/sonora/Pescadores-bloquean-carretera-en-Empalme-20200823-0018.html

3 https://dof.gob.mx/nota_detalle.php?codigo=5594050&fecha=29/05/2020

4 http://www.cedrssa.gob.mx/

post_acuerdo_por_el_que_se_dan_a_conocer_los_n_estimulos_fiscales_a_la_gasolina_y_el_diesel_en_los_sectores_pesquero_y_agrpoecuario_para_el_mes_de_junio.htm

5 https://www.jornada.com.mx/ultimas/economia/2020/03/10/

prohibe_eu_importacion_de_pescadores_para_proteger_a_la_vaquita_marina.html

6 https:://www.jornada.com.mx/ultimas/economía/2020/01/27/

mexico-y-ecuador-iniciaran-negociaciones-para-tratado-comercial-9302.html

7 Artículo 25, Constitución Política de los Estados Unidos Mexicanos,

http://www.diputados.gob.mx/LeyesBiblio/pdf/1_080520 .pdf

Atentamente

Senador Arturo Bours Griffth (rúbrica)

Ciudad de México, a 2 de septiembre de 2020

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, la senadora Nancy de la Sierra Arámburo, del Grupo Parlamentario del Partido de Trabajo, presentó proposición con punto de acuerdo por el que se exhorta a la Secretaría de Hacienda y Crédito Público para que incorpore un programa integral en materia de renovación vehicular en el Presupuesto de Egresos de 1a Federación 2021, con el fin de que los permisionarios de autotransporte de carga y pasaje puedan renovar sus unidades de trabajo bajo un esquema libre de corrupción, priorizando a las y los autotransportistas que se encuentren en condiciones de mayor vulnerabilidad.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 276, párrafo 2, del Reglamento del Senado, dispuso que dicho punto de acuerdo, mismo que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senadora Lilia Margarita Valdez Martínez (rúbrica)

Secretaria

La Senadora Nancy de la Sierra Arámburo, integrante del Grupo Parlamentario del Partido de Trabajo de la LXIV Legislatura, con fundamento en lo dispuesto por los artículos 8, fracción II, 276, numeral l, del Reglamento del Senado de la República, somete a consideración del pleno de esta honorable asamblea, la siguiente proposición con punto de acuerdo por el que se exhorta a la Secretaría de Hacienda y Crédito Público para que incorpore un programa integral en materia de renovación vehicular en el Presupuesto de Egresos de la Federación 2021, con el fin de que los permisionarios de autotransporte de carga y pasaje puedan renovar sus unidades de trabajo bajo un esquema libre de corrupción, priorizando a las y los autotransportistas que se encuentren en condiciones de mayor vulnerabilidad, con base en las siguientes

Consideraciones

Hace poco más de seis meses se confirmaba el primer caso de Covid-19 en nuestro país. Desde entonces, la vida de millones de personas ha tenido un giro de 180 grados, pues desde el confinamiento, empresas y personas han tenido que adaptarse y reinventarse para poder mantener sus ingresos y a sus familias. Los efectos económicos de esta pandemia han llegado a tal grado que, a finales del mes de agosto, el Inegi confirmó que en el segundo trimestre de 2020 se registró una caída anual de 18.7% en el PIB, lo que representa la mayor baja en términos reales en la historia del país desde 1932.

Desde luego, esta crisis sanitaria y económica ha tenido un impacto directo en la calidad vida de las personas y, al tener repercusiones macroeconómicas, afecta también a los Objetivos de Desarrollo Sostenible (ODS) de la Agenda 2030, que 193 países adoptaron en 2015, con el objetivo de erradicar la pobreza, proteger el planeta y asegurar la prosperidad para todas y todos como parte de una nueva agenda de desarrollo sostenible.1

Es por eso que, desde el gobierno federal y el Congreso de la Unión, debemos encaminar acciones orientadas a reactivar la economía, mitigar los efectos de la emergencia sanitaria en las familias mexicanas y, sobre todo, seguir impulsado de manera comprometida los 17 ODS, por el bien de nuestro país, del planeta y de las siguientes generaciones.

Durante la pandemia, el autotransporte de carga demostró ser un elemento estratégico para el país, pues gracias a éste, los respiradores para los enfermos de Covid-19, el material de curación, los medicamentos, alimentos, y todos aquellos insumos esenciales para nuestra subsistencia durante el confinamiento fueron distribuidos y abastecidos a lo largo de todo el territorio mexicano. A pesar de que este sector siguió en movimiento, sólo operó con una capacidad aproximada del 30%, lo que se tradujo en una reducción significativa en los ingresos de los transportistas y sus familias.

En ese sentido, desde este Senado reconocemos que la industria del autotransporte es necesaria para el desarrollo económico y social de nuestro país. El autotransporte mueve al 56% de la carga total del país; a más del 95% de los pasajeros entre las entidades; al 27% de los estudiantes; al 41% de los trabajadores en autobús; y el 100% de las mercancías en vehículos de reparto y distribución. Además, este sector representa el sustento de más de 2.5 millones de familias mexicanas.2 Tan sólo el autotransporte de carga3 tiene un impacto en la logística de 71 ramas de la economía.

A la luz de lo anterior, debe señalarse que esta industria tiene un impacto directo e indirecto con al menos 15 de los 17 ODS.

Fuente: Elaboración propia

Una manera en la que podemos contribuir al desarrollo sostenible a través de la industria de autotransporte es estableciendo condiciones favorables para que las personas que más lo necesitan, es decir, los micro, pequeño y mediano transportistas y las mujeres empresarias del autotransporte, puedan renovar sus unidades de transporte, con el fin de hacer más eficiente su trabajo y a la vez disminuir su huella ambiental.

Esta visión se encuentra alineada con la Meta 11.2 de los ODS 11,4 que busca que se amplíe el transporte público, permitiéndole a las personas tener acceso a sistemas de transporte público, asequibles, accesibles y sostenibles, mejorando así la seguridad vial. En este contexto, contar con esquemas de renovación vehicular integrales le permitirá a las mexicanas y los mexicanos contar con un transporte más verde seguro y sostenible.

ODS 11. Lograr que las ciudades y los asentamientos humanos sean inclusivos, seguros, resilientes y sostenibles.

Meta 11.2. Proporcionar acceso a sistemas de transporte seguros, asequibles, accesibles y sostenibles para todos y mejorar la seguridad vial, mediante la ampliación de transporte público.

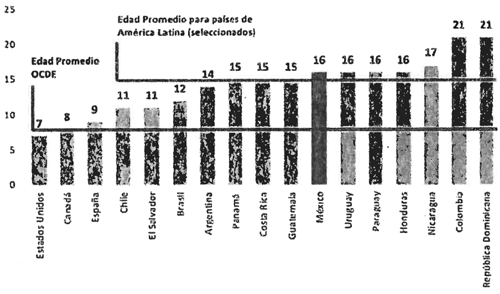

En este sentido, es lamentable que México cuenta con un autotransporte con una alta edad vehicular. De acuerdo con cifras de la Dirección General de Autotransporte Federal 2019, la edad de los vehículos pesados es de 18 años, muy por encima de los países miembros de la OCDE, cuya edad vehicular se encuentra en los 8 años. Esta situación se traduce en mayores problemas de productividad, menor eficiencia energética y menor seguridad vial.

Fuente: BID, 2017

Actualmente, Nacional Financiera (Nafin) y la Secretaría de Comunicaciones y Transportes ya cuentan con un programa para apoyar a la micro y pequeña empresa transportistas1 a través de intermediarios financieros especializados. Sin embargo, su capacidad máxima de renovación vehicular es de 1,000 unidades en 2020, cuando la necesidad de renovación de vehículos pesados de carga y pasaje con placas federales es al menos diez veces más de forma anual. Es por esto, que sigue siendo necesario complementar este programa con estímulos fiscales dirigidos a la renovación de la flota vehicular, que permitan la integración de nuevas tecnologías y que reduzcan a su vez la cantidad de emisiones contaminantes.

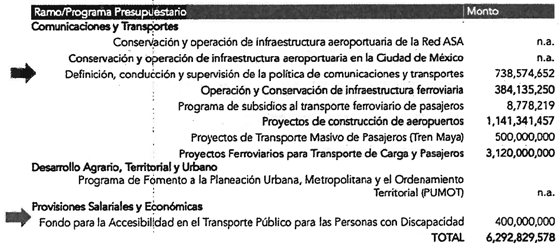

Aunado a ello, podemos observar que desde la federación no se destinan los recursos suficientes para renovar la flota vehicular de manera sostenible. Si realizamos una revisión de todos los Programas Presupuestarios (PP’s) contenidos en el Presupuesto de Egresos de la Federación 2020 y su vínculo con los ODS, podremos notar que sólo 10 PP’s están relacionados con la Meta 11.2, relacionada con la “Ampliación del transporte público”, de los cuales sólo 7 tienen recursos para 2020 y sólo 2 se relacionan con el autotransporte federal. En la siguiente imagen se muestran los detalles de estos 10 PP’s, donde las flechas marcan aquellos dos programas relacionados con el autotransporte.

Fuente: Elaboración propia con datos abiertos de la SHCP

Lo anterior refleja una ausencia de una política encaminada a ofrecer un esquema de renovación vehicular integral, que le permita sobre todo a los sectores más vulnerables, acceder a esquemas de destrucción responsable de vehículos obsoletos y financiamiento para contar con más y mejores unidades, con lo que puedan hacer su trabajo de una manera más productiva, más verde y con un menor impacto en la salud de los mexicanos.

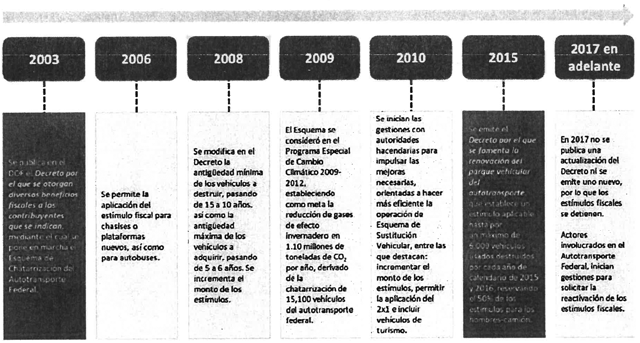

No debemos olvidar que, a finales de 2003, el gobierno federal promovió a través de la Secretaría de Hacienda y Crédito Público un incentivo para motivar la renovación del parque vehicular del país, a través del esquema de chatarrización del autotransporte federal, argumentando que vehículos en las mejores condiciones físico-mecánicas y de operatividad pueden tener una mayor eficiencia y, por tanto, mayor productividad. Este esquema fue evolucionando por casi 15 años, sin embargo, al tratarse de un decreto presidencial, en 2017 dejó de ser refrendado dejando fuera las necesidades de los transportistas y de los usuarios. En la siguiente imagen es posible observar cómo los avances que dichos decretos tuvieron con el paso de tiempo para la renovación del parque vehicular:

Fuente: Elaboración propia con base en las publicaciones del Diario Oficial de la Federación

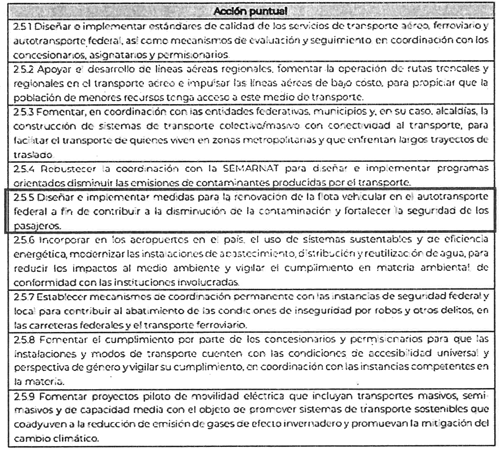

De manera reciente, las distintas Secretarías del país publicaron los Programas Sectoriales atendiendo los principios de Plan Nacional de Desarrollo 2019-2024. Resulta relevante que, en el Programa de Comunicaciones y Transportes 2019-2024,6 se reconoce la alta edad vehicular como uno de los principales problemas a atender y se plantea como una acción puntual la renovación vehicular para mejorar la calidad del servicio, la inclusión de los grupos vulnerables y la sustentabilidad del transporte:

Estrategia prioritaria 2.5. Diseñar e implementar las acciones que garanticen la calidad del servicio, la inclusión de los grupos vulnerables y la sustentabilidad del transporte.

Fuente: SCT 2020

En los próximos días, la Secretaría de Hacienda y Crédito Público estará enviando a la Cámara de Diputados el Paquete Económico 2021, mismo que el Secretario Arturo Herrera ha anticipado que será “cuidadoso, prudente y responsable”.7 En este contexto, el gobierno federal tiene la oportunidad de combatir la crisis sanitaria y económica, mediante la inclusión de un Programa Integral de Renovación Vehicular en la Ley de Ingresos de la Federación 2021, para que los permisionarios de autotransporte de carga y pasaje puedan renovar sus unidades de trabajo, a través de un nuevo esquema de reemplazo vehicular, que retome lo mejor de las prácticas anteriores, pero con la marca más característica de esta administración, que es el combate a la corrupción. De esta manera, se podría ayudar a reactivar la economía apoyando a los sectores que más lo necesitan.

Todas las mexicanas y mexicanos hacemos uso del autotransporte público en algún momento. Los bienes y servicios tanto públicos como privados que todos consumimos se transportan en vehículos pesados. Más aún, todos respiramos el mismo aire y nos desplazamos en las mismas vialidades. Apoyar la renovación vehicular es apoyar directamente a millones de familias mexicanas para que puedan a su vez, en un efecto multiplicador, impulsar transversalmente a todas las actividades económicas y a 15 de los 17 ODS. Fomentar la renovación del autotransporte mexicano es hacer más con menos, partiendo de los recursos disponibles.

Por lo anteriormente expuesto y fundado, someto a consideración de esta honorable asamblea, la siguiente proposición con:

Punto de Acuerdo

Único. El Senado de la República exhorta respetuosamente a la Secretaría de Hacienda y Crédito Público para que incorpore un Programa Integral en materia de Renovación Vehicular en el Presupuesto de Egresos de la Federación 2021, con el fin de que los permisionarios de autotransporte de carga y pasaje puedan renovar sus unidades de trabajo bajo un esquema libre de corrupción, priorizando a las y los autotransportistas que se encuentren en condiciones de mayor vulnerabilidad.

Notas

1 https://www.un.org/sustainabledevelopment/es/obietívos-de-desarrollo-so stenible/

2 https://www.somosindustria.com/articulo/piden/renovar-unidades-de-autot ransporte/

3 https://www.canacar.com.mx/app/uloads/2019/08/Agenda_Economica_2019.pdf

4 https://www.gob.mx/agenda2030/articulos/11-ciudades-y-comunidades-soste nibles

5 https://www.nafin.com/portalnf/content/financiamiento/empresa-transportista.html

6 https://www.gob.mx/cmis/uploads/attachment/file/565614/

Programa_Sectorial_de_Comunicaciones_y_Transportes_2020-2024.pdf

7 https://www.eluniversal.com.mx/nacion/en-2020-seacabaran-los-guardaditos-del-pais-arturo-herrera

Dado en el salón de plenos de la Cámara de Senadores, el día 1 de septiembre del año dos mil veinte.

Senadora Nancy de la Sierra Arámburo (rúbrica)

De la Comisión Nacional de los Derechos Humanos, mediante la cual remite contestación a punto de acuerdo, aprobado en la Cámara de Diputados, para condenar los actos de violencia política en razón de género hacia las diputadas del Congreso de Morelos

Ciudad de México, a 2 de septiembre de 2020.

Diputada María de los Dolores Padierna Luna

Vicepresidenta de la Mesa Directiva de la LXIV Legislatura de la Honorable Cámara de Diputados del Honorable Congreso de la Unión

Distinguida diputada federal:

Hago referencia a su oficio número D.G.P.L. 64-II-8-2897, de 3 de diciembre de 2019, por el cual comunicó a este organismo autónomo la sesión celebrada en esa misma fecha, y en la que se aprobó un acuerdo de la Coordinación Política de esa LXIV Legislatura en el que se condenaron los actos de violencia política en razón de género hacia 7 diputadas del estado de Morelos: Tania Valentina Rodríguez Ruiz (PT), Blanca Nieves Sánchez Arano (NA), Erika García Zaragoza (PT), Maricela Jiménez Arizmendi (MC), Rosalinda Rodríguez Tinoco (PRD), Keila Celene Figueroa Evaristo (Morena) y Nadia Josefina Díaz Roca (PT); además se exhortó al gobierno, a la Fiscalía General y al Congreso de esa entidad federativa a garantizar, en el ámbito de sus competencias, el respeto a los derechos humanos de las legisladoras afectadas, así como a implementar las medidas de protección necesarias por su vida e integridad personal y de sus familias.

En el punto tercero del mencionado documento, se exhortó también a esta Comisión Nacional de los Derechos Humanos, a la Comisión Nacional para Prevenir y Erradicar la Violencia contra las Mujeres (Conavim) y a la Comisión Nacional para Prevenir la Discriminación (Consejo Nacional para Prevenir y Erradicar la Discriminación “Conapred”) a “dar puntual seguimiento y atender con la debida diligencia las quejas y denuncias presentadas ante dichas instancias”.

Sobre su planteamiento, me permito informarle que, actualmente, este organismo autónomo tramita el expediente CNDH/4/2019/7937/R, derivado del correo electrónico formulado por el “Observatorio de Participación Política de las Mujeres en México”, en el cual también se reprobaron los actos de violencia en razón de género que se indicó fueron realizados en el Congreso de Morelos, particularmente, los relacionados con las expresiones y lenguaje que se indicó fue utilizado por el legislador de esa entidad federativa José Casas González en contra de la Diputada Tania Valentina Rodríguez Ruiz.

Del análisis de ese documento, se observó que en los hechos denunciados no participaron personas servidoras públicas de carácter federal,1 sino que se trató de presuntos actos u omisiones atribuidas a un diputado del Congreso morelense, motivo por el cual se ha determinado remitir esa queja a la Comisión de Derechos Humanos del Estado de Morelos, por ser esa instancia la competente para emitir la determinación que conforme a derecho proceda; sin embargo, se atiende y escucha el exhorto en comento para los efectos conducentes y se integra copia para constancia del mismo, al referido expediente CNDH/4/2019/7937/R, mismo que, a la brevedad, será remitido al organismo estatal.

En lo que respecta a las otras legisladoras locales que se mencionan, le comunico que no se tiene registro de alguna queja en trámite a nombre de ellas por esos hechos,2 sin embargo, acorde a la información recabada sobre el caso expuesto, se advirtió que, actualmente, la Comisión de Derechos Humanos del Estado de Morelos inició una investigación por los hechos denunciados, misma que se tramita bajo el número de expediente 239/2019 (y sus acumulados 249/2019 y 250/2019). Lo anterior, por tratarse de un asunto en el cual los hechos presuntamente violatorios a Derechos Humanos son atribuidos a personas servidoras públicas de esa entidad federativa.3

A fin de atender su petición y dar trámite al exhorto que formula, se determinó también dar vista de esa petición a la mencionada Comisión de Derechos Humanos del Estado de Morelos, a fin de que esa instancia se imponga del contenido del mismo, dé seguimiento y atienda con diligencia la investigación que lleva a cabo sobre los hechos expuestos.

Con independencia de ello, este Organismo Nacional informará a las legisladoras locales agraviadas que, en caso, de que consideren que existe inacción u omisión por parte de la Comisión Estatal en la atención de su asunto, o bien, que la resolución que se emita no se apegue a derecho, o ésta no sea cumplida por parte de la autoridad local a la que se dirigió, podrán hacerlo del conocimiento de esta Comisión Nacional, mediante los recurso de queja o de impugnación, según corresponda, a efecto de que se resuelva lo que en derecho proceda, en términos de los artículos 102, apartado B, de la Constitución Política de los Estados Unidos Mexicanos, así como 56 y 61, de la Ley de este Organismo Autónomo.

Me permito aprovechar la ocasión para enviarle un afectuoso saludo.

Notas

1 De conformidad con los artículos 102, apartado B, dela Constitución Política de los Estados Unidos Mexicanos; 3 y 6, fracción II, inciso a), de la Ley de la Comisión Nacional de los Derechos Humanos; así como 2, fracción VI, y 9 de su Reglamento Interno, no surte la competencia de este organismo autónomo para conocer del asunto en cuestión.

2 En el caso de la diputada Blanca Nieves Sánchez Arano se tramitó el expediente CNDH/42019/1963/R mismo que, en su oportunidad, fue remitido, por razón de competencia, a la Comisión de Derechos Humanos del Estado de Morelos.

3 En términos de los dispuesto en el artículo 4, primer párrafo, de la Ley de la Comisión de Derechos Humanos del Estado de Morelos.

Atentamente

Doctor Javier López Sánchez (rúbrica)

Director General y Encargado de la Cuarta Visitaduría General

Del gobierno de Jalisco, mediante la cual remite dos contestaciones a puntos de acuerdo, aprobados en la Cámara de Diputados y la Comisión Permanente, para condenar los actos de violencia política en razón de género y erradicar matrimonios infantiles forzados

Diputados Secretarios de la Mesa Directiva de la Cámara de·diputados del Honorable Congreso de la Unión

LXIV Legislatura

Presentes

Con el placer de saludarles, me refiero al acuerdo legislativo federal contenido en el oficio DGPL 64-II-4-1073, y remito copias de la misiva CEEAVI/ST/348/2020, signada por el secretario técnico de la Comisión Ejecutiva Estatal de Atención a Víctímas Jalisco, documentación mediante la cual se informa el tratamiento otorgado al exhorto en comento para conocimiento de la LXIV Legislatura de la Cámara de Diputados.

Lo anterior, con fundamento en el artículo 17 arábigo 1o., fracción I, de la Ley Orgánica del Poder Ejecutivo del Estado de Jalisco.

Sin más por el momento, reciba un saludo cordial.

Atentamente,

Guadalajara, Jalisco, a 3 de agosto de 2020.

“2020, año de la acción por el clima, de la eliminación de la violencia contra las mujeres e igualdad salarial.”

Juan Enrique Ibarra Pedroza (rúbrica)

Secretario General de Gobierno

Diputados Secretarios de la Mesa Directiva de la Cámara de·diputados del Honorable Congreso de la Unión

LXIV Legislatura

Presentes

Con el placer de saludarles, me refiero al acuerdo legislativo federal contenido en el oficio DGPL 64-II-5-18171 y remito copias de la misiva SIPINNA/577/2020, signado por la Secretaria Ejecutiva del Sistema Estatal para la Protección Integral de los Derechos de Niñas, Niños y Adolescentes, mediante los cuales se informa el tratamiento otorgado al Exhorto en comento para conocimiento de la LXIV de la Cámara de Diputados.

Lo anterior, con fundamento en el artículo 17 arábigo 1o., fracción I, de la Ley Orgánica del Poder Ejecutivo del Estado de Jalisco.

Sin más por el momento, reciba un saludo cordial.

Atentamente,

Guadalajara, Jalisco, a 3 de agosto de 2020.

“2020, año de la acción por el clima, de la eliminación de la violencia contra las mujeres e igualdad salarial.”

Juan Enrique Ibarra Pedroza (rúbrica)

Secretario General de Gobierno

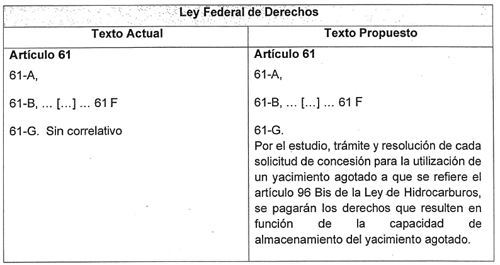

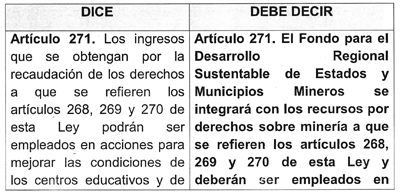

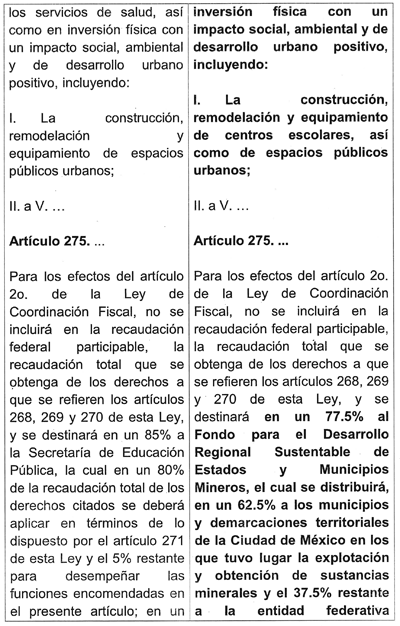

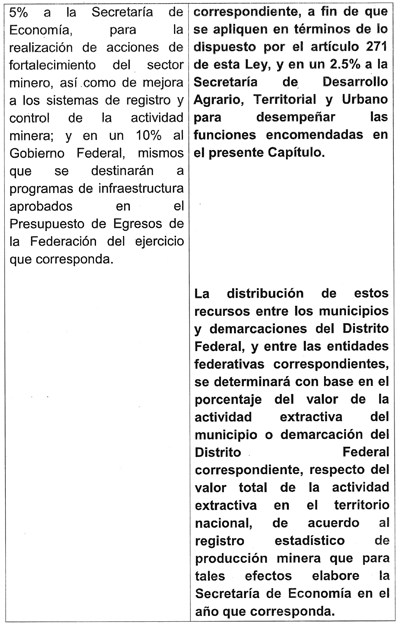

Con proyecto de decreto, por el que se reforman diversas disposiciones de la Ley Federal de Derechos, en materia de adecuación constitucional, presentada por el senador Miguel Ángel Mancera Espinosa, del Grupo Parlamentario del PRD

Ciudad de México, a 2 de septiembre de 2020.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a usted que la Mesa Directiva en esta fecha, y con fundamento en el artículo 181, numeral 1 del Reglamento del Senado, autorizó la rectificación de turno de la iniciativa con proyecto de decreto por el que se reforman diversos artículos de la Ley Federal de Derechos, en materia de adecuación constitucional, presentada por el senador Miguel Ángel Mancera Espinosa el 13 de febrero de 2020, y turnada a las Comisiones Unidas de Zonas Metropolitanas y Movilidad; y de Estudios Legislativos, Primera. Expediente 6609 LXIV.

Para quedar en la Cámara de Diputados, para su análisis y dictamen.

En consecuencia, anexo copia de la iniciativa referida.

Atentamente

Senadora Lilia Margarita Valdez Martínez (rúbrica)

Secretaria

Ciudad de México, viernes, 7 de febrero de 2020.

Senadora Mónica Fernández Balboa

Presidenta de la Mesa Directiva

Senado de la República

Presente

El que suscribe, Miguel Ángel Mancera Espinosa, senador de república, y con aval del Grupo Parlamentario del Partido de la Revolución Democrática, con fundamento en lo dispuesto por los artículos 71, fracción H, de la Constitución Política de los Estados Unidos Mexicanos, y por los artículos 8, numeral 1, fracción I, y 164 del Reglamento del Senado de la República, somete a consideración de este pleno la siguiente iniciativa con proyecto de decreto por el que se reforman diversos artículos de la Ley Federal de Derechos en materia de Adecuación Constitucional a la luz de la siguiente

Exposición de Motivos

Antecedentes. La reforma política de la Ciudad de México

El 29 de enero de 2016, se publicó en el Diario Oficial de la Federación el decreto por el que se reformaron y derogaron diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia de la reforma política de la Ciudad de México.

Tras un largo proceso legislativo que inició en 2010 y concluyó en 2016, en 2013 se dio el primer paso para que las Comisiones Unidas de Puntos Constitucionales; del Distrito Federal y de Estudios Legislativos, Primera, con opinión de la Comisión Especial para el Desarrollo Metropolitano coincidieran en la pertinencia de analizar y determinar la totalidad del universo de iniciativas presentadas, que les fueran turnadas y que tuvieran como elemento esencial, una propuesta de reformas o adiciones a la Constitución Política de los Estados Unidos Mexicanos, o cualquiera otra diversa propuesta de reforma legal, vinculadas a la materia de reforma política de la Ciudad de México, lo anterior dio origen a un dictamen1 que fue el comienzo de la materialización de gran reforma de la Ciudad de México.

Aunadas a las iniciativas presentadas, el dictamen de referencia menciona que se encuentra “una de mayor amplitud temática y que manera destacada retoma las propuestas formuladas por el suscrito, entonces jefe de gobierno del otrora Distrito Federal; nos referimos a la iniciativa presentada por el Grupo Parlamentario del Partido de la Revolución Democrática propone reformas y adiciones a los siguientes artículos de la Constitución Política de los Estados Unidos Mexicanos: 3o, primer párrafo, apartado A, primer párrafo; 17, séptimo párrafo; 18, tercero y cuarto párrafos; 21, noveno párrafo e inciso a) del décimo párrafo; 26, apartado B, primer párrafo, 27, fracción VI, primer párrafo, 28, fracción VII; 31, fracción IV; 40; 41, primer párrafo, fracciones I, primer párrafo, II, inciso a), III, apartado A, cuarto párrafo y apartado G, segundo párrafo; 43; 44; 55, fracciones III, primer párrafo y V, tercero y cuarto párrafos; 56, primer párrafo; 62; 71, fracción III: 73, fracciones III, numerales 3o., 6o. y 7o., VIII, IX, XV, XXI, inciso a), segundo párrafo, XXIII, XXV, XXVIII, XXIX-C, XXIX-G, XXIX-I, XX1X-J, XXIX-K, XXIX-N, XXIX-Ñ y XXIX-P; 76 fracciones V, VI y IX; 79, tercer párrafo, fracción I, segundo párrafo; 82, fracción VI; 89, fracción XIV; 95, fracción VI; 101, primer párrafo; 102, apartado B, quinto y noveno párrafos; 103, fracciones II y III. 104, fracciones III y VII, 105, fracción I, incisos a), c), d), e), f), h), j), k) y segundo párrafo, fracción II, segundo párrafo, incisos a), b) c), d), e), f) y g); 106; 107, fracción XI; 108, primero, tercero y cuarto párrafos; 109, primer párrafo; 110, primero y segundo párrafos; 111, primero y quinto párrafos; 117, primer párrafo y fracciones VIII, segundo párrafo y IX segundo párrafo; 119, primero y segundo párrafos; 120; 121, primer párrafo y fracciones I, III, IV, V; 122, 123, apartado B, primer párrafo y fracciones IV, segundo párrafo y XIII, segundo y tercer párrafos; 124; 125; 127, primer párrafo y fracción VI del segundo párrafo; 130, séptimo párrafo; 131, primer párrafo; 132; 133; 134; primero, segundo, quinto y séptimo párrafos y 135; en materia de reforma política de la Ciudad de México.

De acuerdo con la exposición de motivos de la iniciativa en referencia, las modificaciones a la Ley Fundamental tienen como propósito cambiar el régimen político del Distrito Federal. Entre los argumentos que dan los iniciantes para tal efecto, se encuentran los siguientes:

“Esta iniciativa de reformas a diversos artículos de la Constitución Política de los Estados Unidos Mexicanos tiene como finalidad dar un paso decisivo en el largo e inacabado proceso de reforma política de la Ciudad de México, iniciado hace más de tres décadas como parte de la reforma política de 1977, para transformar la naturaleza jurídica de la capital de la república y dotarla de una constitución y de poderes locales en condiciones similares a las de las demás entidades federativas.

La reforma que se propone tiene dos objetivos fundamentales: primero, mantener la condición de la Ciudad de México como capital de la república y sede de los poderes de la Unión, bajo una regulación constitucional más adecuada a su condición de Ciudad Capital y, segundo, transformar la naturaleza jurídica de la Ciudad de México para que se le reconozca como una entidad federativa integrante del Pacto Federal con todas las facultades constitucionales propias de esa calidad jurídica y dotarla de autonomía constitucional, lo que le permitiría que los capitalinos se den su propia Constitución Política y que cuenten con poderes locales facultados para ejercer el gobierno de la ciudad, en todo lo concerniente a su régimen interior, sin la intervención de los poderes federales.

Con la finalidad de lograr la plena incorporación de la Ciudad de México al Pacto Federal, manteniendo su carácter de capital de la república y de sede de los Poderes de la Unión, la reforma que proponemos pretende que la transformación del régimen constitucional de la Ciudad de México permita alcanzar tres grandes objetivos largamente buscados por sus habitantes:

a) La transformación de la naturaleza constitucional de la Ciudad de México, para transitar del modelo de un “Distrito Federal” al de una ciudad capital, con autonomía constitucional, en condiciones similares al resto de las entidades federativas que integran el Pacto Federal,

b) Mantener el carácter de la Ciudad de México como capital de la república y sede de los Poderes de la Unión, bajo una nueva relación entre los poderes federales y los de la entidad federativa; y

c) Transformar el régimen constitucional de la Ciudad de México.

Para alcanzar los objetivos mencionados se buscó reformar los artículos 41, 43, 441 122 y 124 constitucionales, para modificar la naturaleza jurídica y el régimen constitucionales de la Ciudad de México.

Dadas las características de conurbación de la Ciudad de México, se propone crear un Consejo de Desarrollo Metropolitano que permita conjuntar acciones y recursos de la Federación, las entidades federativas y los municipios de la zona metropolitana de la Ciudad de México, para avanzar en temas trascendentes para el desarrollo de la Megalópolis.

En cuanto al régimen interior de la Ciudad de México, se propone dotar de autonomía constitucional a la capital; en tal sentido, el constituyente tendría facultades para que, en el marco de lo dispuesto por la Constitución Política de los Estados Unidos Mexicanos diseñe las instituciones políticas y el régimen de gobierno de la entidad. En particular, en relación con el tercer orden de gobierno en la Ciudad de México, se propone la creación de órganos colegiados de elección popular directa, que cumplan funciones de supervisión y de evaluación del gobierno y del ejercicio del gasto público en ese orden de gobierno.

Además, se propone la plena integración de 1a Ciudad de México al pacto federal, para tal fin buscamos reformar los artículos 71 y 136 constitucionales para dotar al Poder Legislativo de la Ciudad de las facultades de iniciar leyes, ante el Congreso de la Unión, y de formar parte del poder reformador de la Constitución, en condiciones de igualdad con los estados de la Unión.

La iniciativa propuso reformar un total 5.4 artículos de la Constitución Política de los Estados Unidos Mexicanos para armonizar todo el texto constitucional al cambio propuesto.”

Proceso legislativo

El 14 de diciembre de 2014 fue aprobado el dictamen de las Comisiones Unidas de Puntos Constitucionales; del Distrito Federal; de Estudios Legislativos; de Estudios Legislativos, Primera, y de Estudios Legislativos, Segunda, en materia de reforma política del Distrito Federal, del Senado de 1a República.

El 28 de abril de 2015, se suscribió un acuerdo de modificaciones de las Comisiones Unidas de Puntos Constitucionales; del Distrito Federal; de Estudios Legislativos; de Estudios Legislativos, Primera; y de Estudios Legislativos, Segunda, relativo al proyecto de dictamen sobre la reforma política de la Ciudad de México.

El 28 de abril de 2015, se aprobó en el Senado de la República, la minuta con proyecto de decreto por el que se reforman y derogan diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos y fue enviado a la Cámara Revisora.

El 9 de abril de 2015, fue aprobada la minuta con modificaciones devuelta por la Cámara de Diputados.

El 15 de diciembre de 2015, fue aprobado el dictamen de la minuta con proyecto de decreto por el que se reforman y se derogan diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia de reforma política de la Ciudad de México.

Otros antecedentes vinculados al proceso de formulación del dictamen

Por relación a las iniciativas referidas anteriormente, la Comisión Permanente del honorable Congreso de la Unión, en sesión del 29 de enero de 2014 remitió al Senado de la República el punto de acuerdo adoptado el 15 de enero de 2014 por la Asamblea Legislativa del Distrito Federal, a fin de solicitar al Senado de la República el dictamen de las iniciativas que reformen diversos artículos de la Constitución Política de los Estados Unidos Mexicanos en materia de reforma política de la Ciudad de México, habiéndose turnado a las Comisiones Unidas de Puntos Constitucionales, la del Distrito Federal y la de Estudios Legislativos, primera, con opinión de 1a Comisión Especial para el Desarrollo Metropolitano. El punto de acuerdo en cuestión fue recibido por el Senado de la República el 4 de febrero de 2014.

Con base en el turno dado por la Mesa Directiva a la iniciativa de reformas y· adiciones a diversos artículos de la Constitución General de la República en materia de reforma a las instituciones políticas y de gobierno del Distrito Federal, presentada el 20 de noviembre de 2013, por senadores integrantes del Grupo Parlamentario de la Revolución Democrática en el Senado de la República, con fecha 4 de marzo del presente año por conducto del presidente de la Mesa Directiva, la Comisión Especial para el Desarrollo Metropolitano, remitió al presidente de la Comisión de Puntos Constitucionales, su opinión en torno a la iniciativa de mérito.

Por otro lado, debe resaltarse que por su relación con el tema de la reforma política del Distrito Federal, también se tomó conocimiento de que con turnó a las Comisiones Unidas del Distrito Federal y de Estudios Legislativos, se encuentran dos minutas procedentes de la honorable Cámara de Diputados que atañen a planteamientos vinculados con el Estatuto de Gobierno del Distrito federal, cuya expedición y reforma compete al honorable Congreso de la Unión.

Contenidos relevantes de la reforma constitucional en materia de reforma política de la Ciudad de México

Se realizó una revisión del texto del artículo 122 constitucional para transformarlo de una disposición amplia sobre el régimen político y de gobierno del entonces Distrito Federal a partir de la enunciación de las facultades que corresponden a los Poderes de la Unión y las atribuciones que competen a los órganos de gobierno, en una norma que enuncie de manera puntual las bases para que la Ciudad de

México se dicte su propia Constitución Política.

En el artículo 44 constitucional se estableció el carácter de la Ciudad de México como capital de los Estados Unidos Mexicanos y sede de los Poderes de la Unión, desde luego bajo el supuesto de que se trata de una parte integrante de la federación mexicana y en ese sentido, de una entidad federativa.

Se previó para los integrantes de los Poderes Legislativo, Ejecutivo y Judicial de la Ciudad de México, el mismo régimen de responsabilidades a que en la Constitución General de la República se encuentran sujetos los titulares e integrantes de los Poderes de los Estados de la Unión, sin demérito del régimen de responsabilidades locales que se establecería en la Constitución Política de la Ciudad de México.

Se realizaron las adecuaciones integrales a los distintos artículos de la Ley Fundamental de la República para hacer referencia a la Ciudad de México, en vez de al Distrito Federal; a las entidades federativas en vez de a los estados y el Distrito Federal y a las entidades federativas en vez de solo a los estados, de acuerdo con la sistemática expositiva vigente de nuestro texto constitucional.

Se le atribuyó a la legislatura local la función de órgano revisor de la Constitución Política de la Ciudad de México, sobre la base de la aprobación de las propuestas de reformas y adiciones con una votación calificada de dos terceras partes de los diputados presentes.

Se estableció también en el ámbito de la legislatura local, tas atribuciones inherentes a la revisión de la Cuenta Pública, a través de la entidad de fiscalización del Poder Legislativo de la Ciudad de México.

Se le atribuyó la titularidad del Poder Ejecutivo local al jefe de gobierno de la Ciudad de México, quien tendrá su cargo la administración pública de la entidad federativa y será electo en votación universal, libre, secreta y directa por un periodo que no podrá durar los seis años, señalándose que quien haya ocupado esa titularidad por elección o por designación, en ningún caso y por ningún motivo podrá volver a ocupar el cargo, ni siquiera como interino, provisional, sustituto o encargado del despacho. Corresponderá a la Constitución Política de la Ciudad de México establecer los requisitos para acceder al cargo y las facultades del jefe de gobierno.

Se sustituyó la referencia al “salarlo mínimo diario vigente en la Ciudad de México”’, por “‘valor diario de la Unidad de Medida y Actualización”, el cual representa la referencia económica en pesos para determinar la cuantía del pago de determinadas obligaciones.

En suma, las reformas sustanciales concernientes al nuevo régimen de la Ciudad de México, se encuentran básicamente en los artículos 40, 41 43, 44, 71, 73, 76, 122, 124 y 136 constitucionales; no obstante esto, resulta necesario adecuar el texto de diversos artículos de la Constitución Política de los Estados Unidos Mexicanos, para armonizarlos al nuevo régimen que se propone. Por tanto, el proyecto de decreto contempló modificaciones a más de 50 preceptos constitucionales.

Objeto de la iniciativa

Realizar las adecuaciones integrales a los distintos artículos de la Ley Federal de Derechos para hacer referencia a la Ciudad de México, en vez de Distrito Federal, lo anterior para estar en sintonía con el texto vigente de la Constitución Política de los Estados Unidos Mexicanos.

En virtud de lo anteriormente expuesto, me permito someter a la consideración de esta soberanía, la siguiente iniciativa con proyecto de

Decreto por medio del cual se reforman diversos artículos de la Ley Federal de Derechos

Artículo Único: Se reforman diversos artículos de la Ley Federal de Derechos, para quedar como siguen: