Gaceta Parlamentaria, año XXII, número 5368-I, miércoles 18 de septiembre de 2019

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gaceta Parlamentaria, año XXII, número 5368-I, miércoles 18 de septiembre de 2019

Desde la tribuna, de la ciudadana Marina Carrillo Díaz, en el marco de la celebración de 2019 como el Año Internacional de las Lenguas Indígenas

Es un honor para mí presidir esta tribuna. Saludo con respeto a este Honorable Congreso y vengo a hablar en nombre de las mujeres indígenas de mi país.

En el mundo existe el Día de la Mujer Indígena, que se celebra el 5 de septiembre. Se oficializó en 1983, en honor a Bartolina Sisa, mujer indígena Aymara que murió defendiendo los derechos de las mujeres y de los hombres que vivían oprimidos en su región, Bolivia.

En México, hablar de nosotras las mujeres indígenas, es hablar de una deuda histórica que el Estado mexicano con sus políticas públicas y sociedad, tiene, pues nos ha fallado, las mujeres indígenas aún seguimos siendo olvidadas e invisibilizadas.

En México existen 7 millones de personas que somos hablantes de las 68 lenguas indígenas, de esos 7 millones, 51.35% somos mujeres (Encuesta Intercensal 2015).

Quiero decir que el oscuro panorama social y político que tenemos las mujeres indígenas es poco alentador, nuestra mayor preocupación es la alta mortalidad materna y las escasas fuentes de empleos en nuestras comunidades.

Ante esta situación, queremos tomar decisiones que nos ayuden a dirigir nuestro rumbo como sujetos de derechos, ya no como objetos de folclor, estudio o de burla social. Queremos ser parte del desarrollo de nuestro país, tenemos la capacidad, queremos cooperar en la toma de decisiones. Es tiempo de que la agenda de las mujeres indígenas sea verdaderamente tomada en cuenta, no es posible que en pleno siglo XXI, una mujer muera por falta de atención médica, que las mujeres indígenas no sean dueñas de las tierras que trabajan.

En mi tierra existe la migración masiva de la sierra Cora alta, las mujeres migran a las costas o ciudades, llevando consigo sus familias por falta de empleo y oportunidades de desarrollo, y en algunos casos por la violencia que existe en sus lugares de origen.

¿Empoderamiento de la mujer indígena?, ese concepto aún no aterriza en nuestra vida social, comunal ni mucho menos en la vida política, aún estamos en lucha para que éste concepto se vea reflejado en nuestro entorno.

El término equidad tampoco ha llegado en pleno siglo XXI a nuestras vidas, por ejemplo, en este proceso electoral se asignaron 13 curules indígenas, de ellas, sólo 3 corresponden a mujeres indígenas, no hubo tal equidad. Y en los estados también vamos de manera lenta, a pesar de las reformas formuladas aquí. Nuevamente estamos en desventaja política.

De esta manera quiero dejar aquí a viva voz, qué les duele a las mujeres y decirles, que en ustedes está legislar a favor de sus representados, el pueblo. Se necesitan crear políticas públicas que ayuden a revertir el panorama social de las mujeres indígenas, legislando a favor de su salud y educación, propiciar la inserción laboral, la participación política y el control de los recursos naturales, vigilar que las leyes se cumplan y lleguen hasta el rincón más lejano, retribuyendo así la deuda histórica existente en las mujeres indígenas de nuestro país.

Agradezco la oportunidad que me brindan al alzar la voz en este espacio, aquí, en la casa del pueblo, donde se le da voz a los más vulnerados. Espero que cuando finalice el segundo periodo de sesiones de ésta legislatura, la Comisión de Pueblos Indígenas haya dado pasos firmes al resolver el mayor número de peticiones antes mencionados a favor de la mujer indígena.

De la Junta de Coordinación Política

Ciudad de México, a 9 de septiembre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva de la Honorable Cámara de Diputados

Presente

Con fundamento en lo dispuesto en el artículo34, inciso c), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, le ruego someter a consideración del pleno la modificación en la integración de comisiones que se señalan, solicitada por el Grupo Parlamentario de Morena:

• Que el diputado Alejandro Mojica Toledo cause baja como integrante de la Comisión de Deporte.

• Que el diputado Alejandro Mojica Toledo cause alta como integrante en la Comisión de Transparencia y Anticorrupción.

Sin otro particular, le reitero mi consideración distinguida.

Respetuosamente

Diputado Mario Delgado Carrillo (rúbrica)

Presidente

Ciudad de México, a 9 de septiembre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva de la Honorable Cámara de Diputados

Presente

Con fundamento en lo dispuesto en el artículo34, inciso c), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, le ruego someter a consideración del pleno la modificación en la integración de comisiones que se señalan, solicitada por el Grupo Parlamentario de Morena:

• Que la diputada María Guillermina Alvarado Moreno cause baja como integrante de la Comisión de Trabajo y Previsión Social.

• Que la diputada María Guillermina Alvarado Moreno cause alta como integrante en la Comisión de Protección Civil y Prevención de Desastres.

Sin otro particular, le reitero mi consideración distinguida.

Respetuosamente

Diputado Mario Delgado Carrillo (rúbrica)

Presidente

Ciudad de México, a 11 de septiembre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva de la Honorable Cámara de Diputados

Presente

Con fundamento en lo dispuesto en el artículo34, inciso c), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, le ruego someter a consideración del pleno la modificación en la integración de comisiones que se señalan, solicitada por el Grupo Parlamentario de Morena:

• Que la diputada Karen Ivette Audiffred Fernández cause alta como integrante en la Comisión de Desarrollo Social.

• Que la diputada Karen Ivette Audiffred Fernández cause alta como integrante en la Comisión de Puntos Constitucionales.

• Que la diputada Karen Ivette Audiffred Fernández cause alta como integrante en la Comisión de Seguridad Social.

Sin otro particular, le reitero mi consideración distinguida.

Respetuosamente

Diputado Mario Delgado Carrillo (rúbrica)

Presidente

De los diputados Benjamín Robles Montoya, Emmanuel Reyes Carmona, Jorge Argüelles Victorero y Verónica Beatriz Juárez Piña

Ciudad de México, a 10 de septiembre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva

Presente

Por este medio y con fundamento en el artículo 77, numeral 2 del Reglamento de la Cámara de Diputados, me permito solicitar el retiro de la iniciativa con proyecto de decreto por el que se expide la Ley General de Sociedades Cooperativas, misma que presenté ante esta soberanía el 9 de octubre de 2018, publicada en la Gaceta Parlamentaria número 5126-III del 2 de octubre de 2018 y que fue turnada para su análisis y elaboración del dictamen correspondiente a la Comisión de Economía Social y Fomento al Cooperativismo, con opinión de la Comisión de Presupuesto y Cuenta Pública.

Sin otro particular, aprovecho la ocasión para enviarle a usted un cordial saludo.

Atentamente

Diputado Benjamín Robles Montoya (rúbrica)

Palacio Legislativo de San Lázaro, a 11 de septiembre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva

Cámara de Diputados

Presente

Por este conducto me dirijo a usted para solicitar el retiro de la iniciativa que reforma el artículo 113 de la Constitución Política de los Estados Unidos Mexicanos, publicada en la Gaceta Parlamentaria el día 8 de abril de 2019.

Lo anterior con fundamento en el artículo 77, numeral, 2 del Reglamento de la Cámara de Diputados del honorable Congreso de la Unión.

Sin otro particular, aprovecho la ocasión para enviarle un afectuoso saludo.

Atentamente

Diputado Emmanuel Reyes Carmona (rúbrica)

Palacio Legislativo de San Lázaro, a 12 de septiembre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva

Honorable Cámara de Diputados

LXIV Legislatura

Presente

Con fundamento en el artículo 77, numeral 2, del Reglamento de la Cámara de Diputados, solicito a usted el retiro de la iniciativa con proyecto de decreto que reforma el artículo 203 de la Ley del Impuesto sobre la Renta, la cual presenté con fecha 18 de diciembre de 2018 y fue turnada a la Comisión de Hacienda y Crédito Público; con el compromiso de continuar trabajando en la materia con la asesoría de la Comisión.

Agradezco tenga a bien girar las debidas instrucciones a quien corresponda para la logística de dicha actividad.

Sin más por el momento, quedo de usted para cualquier aclaración duda al respecto.

Atentamente

Diputado Jorge Argüelles Victorero (rúbrica)

Palacio Legislativo de San Lázaro, a 11 de septiembre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva

Honorable Cámara de Diputados

LXIV Legislatura

Presente

Con fundamento en el artículo 79, numeral 2, fracción VII, del Reglamento de la Cámara de Diputados, me permito solicitarle atentamente que sea retirada la siguiente proposición con punto de acuerdo, suscrita por una servidora, presentada el pasado 3 de septiembre del año en curso, misma que fue turnada a la Comisión de Seguridad Publica

• Con punto de acuerdo, para exhortar a la FGR a implantar acciones conducentes a proteger las vidas de los menores de edad del país.

Agradeciéndole de antemano su atención a la presente, reciba usted mis saludos más cordiales.

Atentamente

Diputada Verónica Beatriz Juárez Piña (rúbrica)

De la Secretaría de Gobernación, mediante la cual remite el primer informe de labores de la Semarnat

Ciudad de México, a 9 de septiembre de 2019

Señora Diputada

Laura Angélica Rojas Hernández

Presidente de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Como es de su conocimiento el primer párrafo del artículo 93 de la Constitución Política de los Estados Unidos Mexicanos establece que “Los secretarios del despacho, luego que esté abierto el periodo de sesiones ordinarias, darán cuenta al Congreso del estado que guarden sus respectivos ramos”.

En cumplimiento de dicho mandato constitucional, me permito remitir a usted 500 ejemplares en versión electrónica del primer informe de labores de la Secretaría de Medio Ambiente y Recursos Naturales, cantidad equivalente a los ciudadanos legisladores integrantes de ese órgano legislativo y 6 ejemplares adicionales para centros de estudio y bibliotecas de dicha Cámara.

Lo anterior, con el propósito de que se haga llegar a las y los diputados federales el ejemplar correspondiente del informe anual de labores de la dependencia referida.

Anticipadamente agradezco a usted su atención y hago propicio el momento para hacerle llegar un saludo cordial.

Emilio de Jesús Saldaña Hernández (rúbrica)

Titular de la Unidad de Enlace

De la Cámara de Senadores, sobre la integración en ella de la Junta de Coordinación Política para el segundo año de ejercicio de la LXIV Legislatura

Ciudad de México, a 12 de septiembre de 2019.

Secretarios de la Cámara de Diputados

Presentes

Me permito hacer de su conocimiento que, en sesión celebrada en esta fecha, se aprobó un acuerdo de la Junta de Coordinación Política, con el siguiente resolutivo:

Único: En los términos del numeral 3 del artículo 81 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, son integrantes de la Junta de Coordinación Política de la Cámara de Senadores para el segundo año de ejercicio de la LXIV Legislatura los siguientes senadores:

Senador Ricardo Monreal Ávila

Presidente

Coordinador del Grupo Parlamentario de Morena

Senador Mauricio Kuri González

Coordinador del Grupo Parlamentario del Partido Acción Nacional

Senador Miguel Ángel Osorio Chong

Coordinador del Grupo Parlamentario del Partido Revolucionario Institucional

Senador Dante Delgado

Coordinador del Grupo Parlamentario de Movimiento Ciudadano

Senador Manuel Velasco Coello

Coordinador del Grupo Parlamentario del Partido Verde Ecologista de México

Senadora Geovanna del Carmen Bañuelos de la Torre

Coordinadora del Grupo Parlamentario del Partido del Trabajo

Senador Miguel Ángel Mancera Espinosa

Coordinador del Grupo Parlamentario del Partido de la Revolución Democrática

Senadora Sasil de León Villard

Coordinadora del Grupo Parlamentario del Partido Encuentro Social

Senadora Freyda Marybel Villegas Canché

Del Grupo Parlamentario de Morena

Senador Higinio Martínez Miranda

Del Grupo Parlamentario de Morena

Senadora Josefina Vázquez Mota

Del Grupo Parlamentario del Partido Acción Nacional

Para conocimiento preciso del referido acuerdo, adjunto copia del mismo.

Atentamente

Senador Primo Dothé Mata (rúbrica)

Secretario

De la Secretaría de Hacienda y Crédito Público, mediante la cual remite la información relativa al pago de las participaciones a las entidades federativas correspondiente a agosto de 2019, desagregada por tipo de fondo

Ciudad de México, a 13 de septiembre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Con el propósito de dar cumplimiento a lo señalado en el artículo 107, tercer párrafo, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, me permito anexar la información relativa al pago de las participaciones a las entidades federativas correspondiente al mes de agosto de 2019, desagregada por tipo de fondo, de acuerdo con lo establecido en la Ley de Coordinación Fiscal y por entidad federativa, efectuando la comparación correspondiente al mes de agosto de 2018.

Sin otro particular, hago propicia la ocasión para enviarle un cordial saludo.

Atentamente

Gabriel Yorio González (rúbrica)

Subsecretario de Hacienda y Crédito Público

Con proyecto de decreto, por el que se adicionan los párrafos sexto a undécimo a la fracción I del artículo 151 de la Ley del Impuesto sobre la Renta, presentada por el senador Roberto Juan Moya Clemente, del Grupo Parlamentario del PAN

Ciudad de México, a 10 de septiembre de 2019.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, el senador Roberto Juan Moya Clemente, del Grupo Parlamentario del Partido Acción Nacional, presentó iniciativa con proyecto de decreto que adiciona los párrafos sexto, séptimo, octavo, noveno, décimo y décimo primero a la fracción I del artículo 151 de la Ley del Impuesto Sobre la Renta.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175, párrafo 1, 176, 177, párrafo 1, y 178 del Reglamento del Senado, dispuso que dicha iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador Salomón Jara Cruz (rúbrica)

Vicepresidente

El suscrito senador Roberto Juan Moya Clemente, integrante del Grupo Parlamentario del Partido Acción Nacional representado en esta LXIV Legislatura correspondiente al Senado de la República, con fundamento en lo dispuesto por el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como por lo dispuesto en los artículos 8, numeral 1, fracción I; 164, numeral 1, y 169, numeral 1, del Reglamento del Senado de la República, tengo a bien someter a la consideración de esta honorable soberanía, la siguiente iniciativa con proyecto de decreto por el que se adicionan los párrafos sexto, séptimo, octavo, noveno, décimo y décimo primero a la fracción I del artículo 151 de la Ley del Impuesto Sobre la Renta, en materia de deducciones personales por concepto de educación, la cual se funda y motiva al tenor y bajo la siguiente:

Exposición de Motivos

La Constitución Política de los Estados Unidos Mexicanos establece, en el artículo 3o., que toda persona tiene derecho a recibir educación; a su vez, el artículo 1o. de la misma Carta Magna dispone que en los Estados Unidos Mexicanos todas las personas gozarán de los derechos humanos reconocidos en la propia Constitución y en los tratados internacionales de los que el Estado mexicano sea parte.

Es entonces, que el derecho a recibir educación es a su vez un derecho humano con jerarquía y prioridad en la esfera jurídica de toda persona.

El mismo artículo 3o. constitucional señala que corresponde al Estado garantizar la educación; por ello el gobierno mexicano debe mirar con atención su debido ejercicio, facilitando en lo posible que todos los ciudadanos puedan tener acceso a ella, permitiendo en el ámbito de los ingresos una parte de la deducción de la erogación efectuada por este concepto.

Tomando en consideración que el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos dispone que es obligación de los mexicanos contribuir para los gastos públicos de la federación, de los estados, de la Ciudad de México y del municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes.

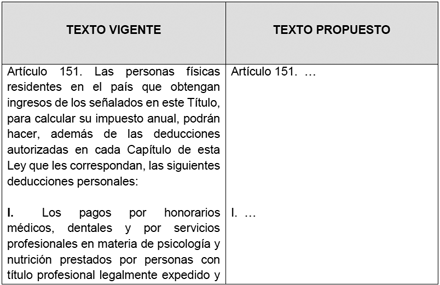

Al efecto, la Ley del Impuesto Sobre la Renta señala, en el artículo 151, que las personas físicas que obtengan ingresos de los señalados en el Título IV de la misma ley, para calcular su impuesto anual podrán hacer, además de las deducciones autorizadas en cada capítulo que les correspondan, las relativas a los pagos por honorarios médicos, dentales, servicios profesionales en materia de psicología, nutrición, gastos hospitalarios, entre otros.

Sin embargo, la ley no contempla aquellas deducciones personales que se realicen por concepto de educación privada.

En la práctica, a partir del año dos mil once se permitió deducir estos gastos, derivado de la emisión del Decreto por el que se otorga un estímulo fiscal a las personas físicas en relación con los pagos por servicios educativos,1 sin embargo, lo cierto es que para otorgar certeza jurídica a los contribuyentes este estímulo debe regularse en la ley que grava el impuesto que se genera.

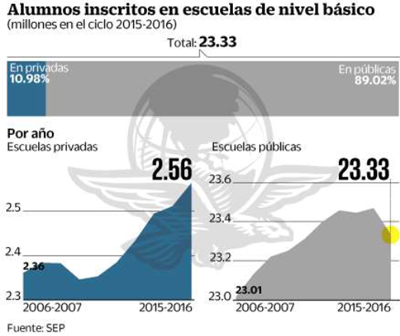

Por otra parte, se presenta la problemática respecto al límite anual de deducción, ya que en la actualidad sólo está permitido deducir 14 mil 200 pesos para educación preescolar, 12 mil 900 para educación primaria, 19 mil 900 para educación secundaria, 17 mil 100 para educación en nivel profesional técnico y 24 mil 500 pesos para educación en bachillerato o su equivalente.

Las anteriores cantidades resultan muy bajas en relación al monto que paga un contribuyente para tener acceso a los niveles educativos por parte de instituciones privadas.

Si se genera un cálculo estimado, la colegiatura mensual en instituciones privadas en los niveles de primaria y secundaria oscila entre los 33 mil 264 hasta los 132 mil 853 pesos anuales.

Y el costo promedio por carrera en una universidad privada en nuestro país, de acuerdo con datos del Instituto Mexicano para la Competitividad (IMCO), va desde los 125 mil a los 930 mil pesos.2

De conformidad con los datos del Centro de Análisis de Políticas Públicas, el pago de servicios educativos representa poco más de la mitad del gasto de las familias cuyos miembros asisten a escuelas públicas, mientras que para las familias cuyos integrantes acuden al sistema privado esa erogación representa más del 80 por ciento del gasto total.3

Estos datos irán en aumento, según el diagnóstico realizado por uno de los diarios de mayor circulación en México y cifras aportadas por la Secretaría de Educación Pública, en 2016, en los últimos diez años el número de estudiantes inscritos en colegios privados se incrementó 8.52 puntos porcentuales, mientras que la matrícula de las escuelas públicas se elevó tan solo 1.3 puntos.4, 5

Los padres consultados refirieron que la incorporación de valores, educación artística y los modelos pedagógicos que ofrecen las instituciones privadas representan ventajas para que sus hijos puedan desarrollarse como seres humanos integrales, entre ellas destacan un mejor nivel en la calidad de aprendizaje y la enseñanza.6

Por ello, al incluir la deducción por concepto de educación, se permitirá fortalecer la economía familiar en la medida en que, en la determinación de su impuesto sobre la renta anual los padres de familia podrán disminuir el gasto por los servicios de enseñanza mencionados, generando una mayor disponibilidad de recursos en el hogar que pueden ser destinados a otros rubros de gasto indispensable.

La segunda problemática consiste en que el sistema tributario no considera deducible el gasto efectuado respecto del nivel educativo superior que, de conformidad con la Ley General de Educación, es aquella que se imparte después del bachillerato o de sus equivalentes, y comprende la licenciatura, especialidad, maestría, doctorado, opciones terminales previas a la conclusión del nivel licenciatura y la educación normal en todos sus niveles y especialidades.

La inclusión del nivel educativo superior como parte de las deducciones fiscales es de suma importancia para elevar el número de personas que pueden acceder a él y que pueden acudir a centros educativos de mayor prestigio y reconocimiento a nivel nacional e internacional.

Máxime si se considera que la reciente reforma constitucional en materia educativa, publicada en el Diario Oficial de la Federación el quince de mayo de dos mil diecinueve, tuvo como uno de sus principales logros regular explícitamente en el artículo tercero que el Estado -federación, estados, Ciudad de México y municipios- impartirán y garantizarán la educación superior en México.

Asimismo, la reforma constitucional señaló, en la fracción X del mismo artículo, que las autoridades federales y locales están obligadas a establecer políticas para fomentar la inclusión, permanencia y continuidad de la educación superior.

Por ello, en acatamiento a lo dispuesto por esa reforma educativa se propone impulsar y apoyar a la población mexicana para que concluya sus estudios hasta nivel superior, ya sea en escuelas públicas o privadas; sin embargo, para concretar este objetivo, tratándose de la educación privada, es necesario hacer extensivo el beneficio de deducción del impuesto sobre la renta que ya opera para los niveles básico y medio-superior.

Asimismo, como política para fomentar la inclusión, permanencia y continuidad de la educación, y en apoyo a las familias mexicanas, se plantea una reforma integral en materia de deducciones personales por concepto de educación; esto es que la deducción del 50 por ciento alcanzará a los pagos de inscripción, y reinscripción.

Bajo los mismos supuestos, queda incluida la educación particular inicial, especial y para adultos a la que hace referencia la Ley General de Educación.

Para tal efecto, la Ley del Impuesto Sobre la Renta seguirá exigiendo las mismas condiciones en el pago para que pueda considerarse deducible, esto es, que se deberá efectuar mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos, desde cuentas abiertas a su nombre en instituciones reconocidas por el sistema financiero y las entidades que para tal efecto autorice el Banco de México o mediante tarjeta de crédito, de débito, o de servicios.

Finalmente, respecto a este beneficio fiscal se incluye una serie de excepciones, las cuales operan en la práctica derivado del decreto citado al inicio de esta exposición de motivos, las cuales, por seguridad jurídica de los contribuyentes deben estar establecidas en ley.

La primera de ellas se refiere a las personas cuyo servicio educativo no tiene derecho a deducir el sujeto obligado, esto es, aquellos individuos distintos del contribuyente, que perciban durante el año calendario un ingreso en cantidad igual o superior a la que resulte de calcular la unidad de medida y actualización elevada al año.

La segunda excepción se refiere a las personas que reciban becas o cualquier otro apoyo económico público destinado al pago de servicios de enseñanza hasta por el monto que cubran dichas becas o apoyos.

Esto es, en caso de que una beca pública cubra el gasto total de la educación del alumno, el monto de la colegiatura no será deducible; y en caso de que el alumno sea beneficiario de una beca parcial, la deducción se aplica únicamente respecto del monto de la colegiatura restante.

A continuación, se muestra un cuadro comparativo del texto del artículo 151 de la Ley del Impuesto Sobre la Renta, el cual incluye el texto vigente y las adiciones propuestas.

Por lo anteriormente expuesto y fundado, me es grato someter a la consideración de esta soberanía el siguiente proyecto de:

Decreto por el que se adicionan los párrafos sexto, séptimo, octavo, noveno, décimo y décimo primero a la fracción I del artículo 151 de la Ley del Impuesto sobre la Renta

Artículo Único. Se adicionan los párrafos sexto, séptimo, octavo, noveno, décimo y décimo primero a la fracción I, del artículo 151 de la Ley del Impuesto Sobre la Renta, para quedar en los términos siguientes:

Artículo 151. ...

I. ...

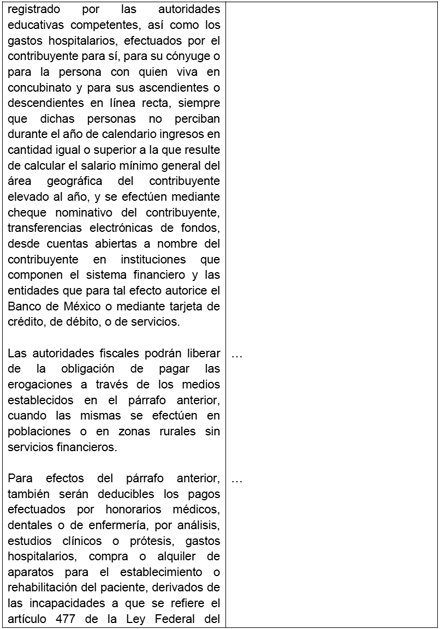

...

...

...

...

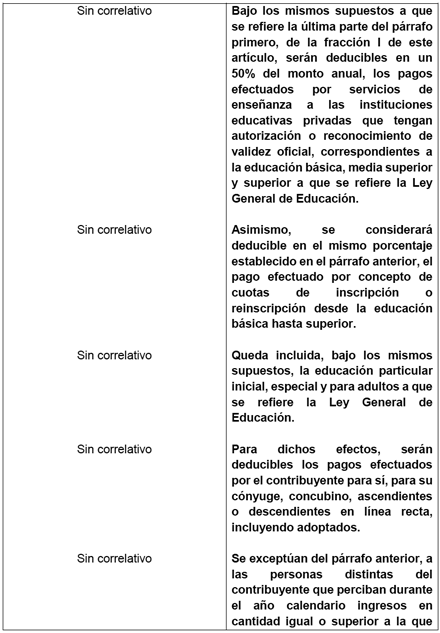

Bajo los mismos supuestos a que se refiere la última parte del párrafo primero, de la fracción I de este artículo, serán deducibles en un 50% del monto anual, los pagos efectuados por servicios de enseñanza a las instituciones educativas privadas que tengan autorización o reconocimiento de validez oficial, correspondientes a la educación básica, media superior y superior a que se refiere la Ley General de Educación .

Asimismo, se considerará deducible en el mismo porcentaje establecido en el párrafo anterior, el pago efectuado por concepto de cuotas de inscripción o reinscripción desde la educación básica hasta superior.

Queda incluida, bajo los mismos supuestos, la educación particular inicial, especial y para adultos a que se refiere la Ley General de Educación.

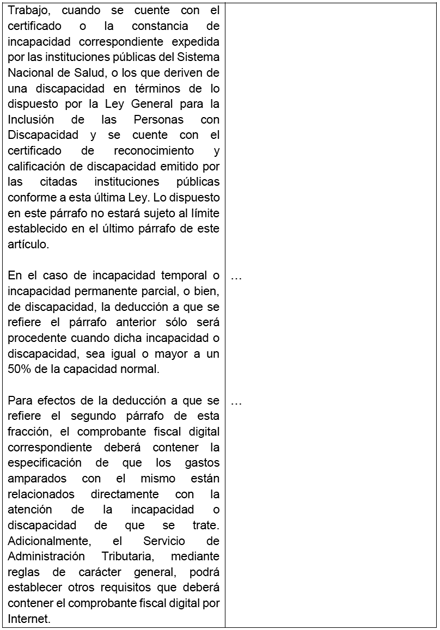

Para dichos efectos, serán deducibles los pagos efectuados por el contribuyente para sí, para su cónyuge, concubino, ascendientes o descendientes en línea recta, incluyendo adoptados.

Se exceptúan del párrafo anterior, a las personas distintas del contribuyente que perciban durante el año calendario ingresos en cantidad igual o superior a la que resulte de calcular el valor anual de la unidad de medida y actualización.

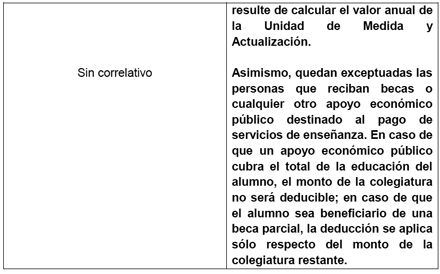

Asimismo, quedan exceptuadas las personas que reciban becas o cualquier otro apoyo económico público destinado al pago de servicios de enseñanza. En caso de que un apoyo económico público cubra el total de la educación del alumno, el monto de la colegiatura no será deducible; en caso de que el alumno sea beneficiario de una beca parcial, la deducción se aplica sólo respecto del monto de la colegiatura restante.

Artículos Transitorios

Primero. El presente decreto entrará en vigor al día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Quedan sin efectos todas las disposiciones que contravengan el presente decreto.

Notas

1 http://dof.gob.mx/nota_detalle.php?codigo=5178131&fecha=15/02/2011. Diario Oficial de la Federación. Fecha de consulta: 20 de junio de 2019.

2 https://noticias.universia.net.mx/educacion/noticia/2016/02/26/1136727/

cuanto-cuesta-estudiar-carrera-mexico.html: fecha de consulta 24 de junio de 2019.

3 https://www.mexicoevalua.org. México evalúa, fecha de consulta: 20 de junio de 2019

4 https://www.eluniversal.com.mx/articulo/nacion/politica/2016/08/21/

crece-matricula-en-escuelas- privadas. El Universal. Fecha de consulta: 25 de junio de 2019.

5 Ídem

6 Ídem

Dado en el salón de sesiones del Senado de la República, a 9 de septiembre de 2019.

Senador Roberto Juan Moya Clemente (rúbrica)

Con proyecto de decreto, por el que se adiciona un inciso a) Bis a la fracción I del artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, presentada por el senador Clemente Castañeda Hoeflich, del Grupo Parlamentario de Movimiento Ciudadano

Ciudad de México, a 10 de septiembre de 2019.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, el senador Clemente Castañeda Hoeflich, del Grupo Parlamentario de Movimiento Ciudadano, presentó iniciativa con proyecto de decreto que adiciona un inciso A Bis a la fracción I del artículo 2 de la Ley del Impuesto Especial sobre Producción y Servicios.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175, párrafo 1, 176, 177, párrafo 1, y 178 del Reglamento del Senado, dispuso que dicha iniciativa, misma que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador Salomón Jara Cruz (rúbrica)

Vicepresidente

El suscrito, Clemente Castañeda Hoeflich, senador del Grupo Parlamentario de Movimiento Ciudadano, con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y el artículo 8, fracción I, del Reglamento del Senado de la República, somete a consideración la siguiente iniciativa con proyecto de decreto mediante el cual se adiciona un inciso A Bis a la fracción I del artículo 2 de la Ley del Impuesto Especial sobre Producción y Servicios.

Exposición de Motivos

En México, la cerveza es la que domina el mercado de bebidas alcohólicas, al representar más del 80 por ciento del total de las ventas de este sector. Detrás de este producto se encuentran diversos sectores productivos que se ven impactados a través de la cadena de valor: agricultores, transportistas, restaurantes, bares y diversos puntos de venta. De acuerdo con Maribel Quiroga, directora general de Cerveceros de México, actualmente México es el cuarto productor de cerveza a nivel mundial con 105 millones de hectolitros al año, sólo por debajo de China, Estados Unidos y Brasil.1

Mientras tanto, nuestro país ocupa el primer lugar a nivel mundial en exportación de cerveza, que se realiza a más de 180 países, aunque 80 por ciento se envía a Estados Unidos.2 “En 2016, el sector cervecero alcanzó un superávit de 2,615 millones de dólares, lo equivalente a un 20por ciento de las exportaciones agroindustriales del país. La industria cervecera genera 55,000 empleos directos y 5 indirectos por cada uno de ellos, y representa el 4 por ciento de la recaudación total de impuestos en el país”.3

En los últimos 5 años, la producción de cerveza artesanal ha crecido un 30 por ciento. Cuatro de cada 10 pesos del valor final de cada cerveza es valor agregado o valor nuevo que esta actividad añade durante el proceso de producción. Las empresas dedicadas a la elaboración de cerveza son más grandes que el promedio de la industria de las bebidas, por lo que son importantes generadoras de empleo.4

De manera paralela al crecimiento de la industria cervecera, en México se registró un auge de la cerveza artesanal a partir del año 2013, gracias a la resolución de la Comisión Federal de Competencia Económica para que no existiera exclusividad en la distribución de cerveza.5 Esta medida dio libertad plena a los centros de consumo para comercializar este tipo de productos, por lo que comenzó a crecer el mercado, sumado a la cultura cervecera ya existente en el país y a la tendencia mundial de su consumo. Paz Austin, Directora General de la Asociación Cervecera de la República Mexicana (Acermex), dijo “una ventaja súper importante de la cerveza artesanal es la diversidad en el producto . Hay muchas opciones para el gusto que sea porque hay muchos estilos. Y otra ventaja, que es una circunstancia económica y comercial del país, es que somos buenos representantes de nuestra industria local. Y actualmente se respira una atmosfera nacionalista importante, y al contar con distintas cervezas por estado o región, eso ayuda mucho”.6 De acuerdo con la vocera de Acermex, la cerveza artesanal es más cara porque todos los insumos se compran a baja escala, son producciones más pequeñas y más cuidadas. El consumo de cerveza artesanal es una tendencia de índole mundial, y “Aunque hay mucha influencia por parte del mercado norteamericano, se han desarrollado otras vertientes a nivel nacional, como el turismo gastronómico.”7

Desde 2011 México se colocó como el principal exportador de cerveza artesanal en el mundo y en el 2016 las ventas alcanzaron los 2 mil 814 millones de dólares, 10.7 por ciento más que el año anterior. Gracias a esa detonación comercial, las pequeñas empresas artesanales han logrado posicionarse en el gusto de un importante número de consumidores.8

En otro contexto, el mezcal artesanal atraviesa por el mismo impulso desde hace ya varios años, tiene características y especificaciones que debe cumplir la bebida alcohólica destilada denominada Mezcal para su producción, envasado y comercialización. En este sentido, la Norma Oficial NOM-070-SCFI-20169 señala que, de acuerdo con el proceso específico utilizado para la cocción del maguey o agave, molienda, fermentación y destilación, se obtienen tres categorías de mezcal: mezcal, mezcal artesanal, y mezcal ancestral. La citada Norma Oficial Mexicana establece que, independientemente del tipo de mezcal de que se trate, el mezcal debe cumplir con la especificación de un alcohol volumen a 20° Celsius (por ciento alcohol volumen.) mínimo de 35 y máximo de 55.

Así pues, por lo establecido en la Norma Oficial Mexicana, todos los productores de mezcal, independientemente del tipo producido, están obligados a pagar una tasa del 53 por ciento de IEPS. Sin embargo, el proceso de elaboración del mezcal de tipo artesanal y ancestral, es un proceso mucho más tardado, exigente y complicado. La mayor parte de su producción se realiza a partir de procesos manuales, que inician con machacar el maguey cocido con mazos de madera, aunque para llegar a este punto el producto debió permanecer en un horno de tierra, cubierto de piedras calientes durante 6 o 7 días, aunado a que cosechar cualquiera de las especies de maguey puede tardar desde 5 hasta 12 años.

De acuerdo con el Consejo Regulador del Mezcal en los pasados siete años, México casi cuadruplicó la producción y exportación de mezcal. En 2011, el país produjo 980 mil 375 litros de esa bebida y en 2017 se lograron 3 millones 985 mil 221 litros, lo cual implica un incremento de 306 por ciento en dicho periodo. Mientras tanto, las ventas al exterior pasaron de 627 mil litros en 2011 a 2 millones 801 mil en 2017, es decir, 332 puntos porcentuales más.10 En estos años el mezcal duplicó su valor, pasando de $200.00 a más de $400.00 por botella de 750 mililitros, y el valor económico de la producción pasó de 2,048 millones de pesos en 2015 a 3,869 millones de pesos en 2017.11

La mayor parte de las exportaciones se destinan Estados Unidos y países de Europa, pero Pro México informó que en años recientes ha crecido el consumo de mezcal en naciones asiáticas, como Singapur, Hong Kong e Indonesia. Simplemente las exportaciones de México a Singapur ascendieron a 5 mil 200 millones de dólares entre 2010 y 2017, en tanto las destinadas a Hong Kong sumaron 1.4 millones en 2016, con lo cual México se convirtió en el tercer proveedor de bebidas alcohólicas de esa nación, sólo superados por Chile y Argentina.12 El mezcal se ha convertido en un motor de desarrollo, no sólo económico, sino también social al generar más 17 mil empleos directos y aproximadamente 75 mil indirectos.

La producción creciente de esta bebida ha permitido que migrantes regresen a sus comunidades de origen, es fuente de empleo para hombres y mujeres generando economía rural en donde hay pocas fuentes de empleo, ha creado oportunidades de desarrollo en segmentos sociales vulnerables y evita que poblaciones altamente susceptibles se empleen en actividades no lícitas. Al mismo tiempo ha propiciado la profesionalización de miles de productores y generado un ambiente de para la innovación y la investigación.

La producción a escala industrial (producción en serie) reduce el costo unitario de producción, lo cual permite al productor fijar un precio menor respecto a aquellos productores que utilizan un método artesanal (producción unitaria). Sin lugar a dudas la producción en serie de ciertos bienes es benéfica para la sociedad, pero cuando hablamos de productos artesanales, como la cerveza o el mezcal, éstos deben producirse bajo ciertos métodos establecidos en una Norma Oficial a fin de conservar precisamente su carácter artesanal o ancestral, donde no existe forma de recudir el costo unitario, pues no es posible sustituir la técnica de producción por otra menos costosa. Esta situación provoca que los productores artesanales de cerveza y mezcal tengan que fijar un precio elevado a su producto a fin de cubrir sus altos costos de producción. Esta circunstancia está amenazando seriamente la continuidad de la producción artesanal de esas bebidas.

En este contexto, los productores de cerveza artesanal aseguran que uno de los mayores obstáculos al que se han enfrentado es a las tasas impositivas, ya que no sólo se trata del pago del Impuesto al Valor Agregado (IVA), sino que también tienen que pagar el Impuesto Especial a la Producción y Servicios (IEPS), lo que eleva el costo del producto, que alcanza entre 45 a 130 pesos por cerveza, mientras que las comerciales cuestan 25 pesos. Los productores de cerveza artesanal están se obligados a pagar el doble de impuestos que las grandes cerveceras, con 46por ciento de gravamen al producto entre el IVA y el IEPS por cada litro de bebida vendida. Así pues, mientras las grandes marcas industriales pagan $ 3.5 por litro, las artesanales aportan hasta $ 8.

El caso del mezcal artesanal no es muy diferente, actualmente la carga fiscal del Impuesto Especial sobre Productos y Servicios (IEPS) para este sector es del 53 por ciento, que sumado al 16 por ciento de Impuesto al Valor Agregado (IVA), los productores terminan pagando cerca del 70 por ciento de impuestos.

Así pues, el esquema actual de cobro del IEPS no resulta ni proporcional ni equitativo para los productores artesanales, en comparación con los productores industriales. Por ello, es necesario buscar mecanismos para reducir la carga fiscal que les representa el pago del IEPS, que puede ser con una tarifa diferenciada, ya que los productores artesanales de cerveza y mezcal están en franca desventaja frente a los productores de tipo industrial.

La presente iniciativa plantea reformar la Ley del Impuesto Especial sobre Producción y Servicios, para reducir la carga fiscal que representa para estos productores el pago del IEPS, ya que si definimos la carga fiscal como el cociente del monto del impuesto pagado y el beneficio obtenido por la venta del producto, resulta que la carga fiscal de IEPS para los productores industriales de mezcal siempre será menor respecto a los productores artesanales y ancestrales porque los primeros tienen un costo de producción mucho menor gracias a que pueden aplicar la producción en serie, algo que los productores artesanales y ancestrales, por definición, no pueden hacer.

La presente reforma significará un importante beneficio para los productores artesanales, ya que la situación actual provoca que estos tengan que fijar un precio muy elevado a su producto a fin de cubrir los altos costos de producción aunado a los impuestos, y que el margen de utilidad para ellos sea mínimo. Con esta modificación les daríamos la oportunidad de fijar un precio más justo por su trabajo que requiere una mayor atención y cuidado. En el caso del mezcal artesanal sin duda contribuirá a que muchos de estos productores artesanales que hoy están en la informalidad, por no cumplir requisitos como estos, tengan la oportunidad de pasar a la formalidad.

Por lo anteriormente expuesto se somete a consideración la siguiente iniciativa.

Decreto

Que adiciona el inciso A Bis a la fracción I del artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios.

Artículo Único. Se adiciona un inciso A Bis a la fracción I del artículo 2o de la Ley del Impuesto Especial sobre Producción y Servicios, para quedar como sigue:

Artículo 2o. Al valor de los actos o actividades que a continuación se señalan, se aplicarán las tasas y cuotas siguientes:

I. En la enajenación o, en su caso, en la importación de los siguientes bienes:

A) Bebidas con contenido alcohólico y cerveza:

1. ... Con una graduación alcohólica de hasta 14° G.L. 26.5%

2. ...Con una graduación alcohólica de más de 14° y hasta 20°G.L. 30%

3. ... Con una graduación alcohólica de más de 20°G.L. 53%

A-Bis) Bebidas con contenido alcohólico y cerveza producidos de manera artesanal de acuerdo a las Normas Oficiales Mexicanas:

1. ... Con una graduación alcohólica de hasta 14° G.L. 5%

2. ... Con una graduación alcohólica de más de 14° y hasta 20°G.L. 10%

3. ... Con una graduación alcohólica de más de 20°G.L. 15%

B) a J) [...]

II. a III. [...]

Transitorios

Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Notas

1 Deloitte. “La cerveza artesanal. Una experiencia multisensorial”, mayo 2017. Consultado el 6 de marzo de 2018 en:

https://www2.deloitte.com/mx/es/pages/consumer-business/articles/cerveza-artesanal.html.

2 “Estado de la Industria de la Cerveza Artesanal 2016-2017”

http://acermex.org/wpcontentnt/uploads/2018/09/industria_cerveza_artesanal 16-17.pdf.

3 Ibídem

4 Datos tomados del Instituto Nacional de Estadística y Geografía (INEGI). Encuesta Mensual de la Industria Manufacturera (EMIM), Consultado el 7 de marzo de 2018, en:

http://www.inegi.org.mx/sistemas/bie/

5 Comunicado de prensa referente a la Resolución de COFECE, 11 julio de 2013.

https://www.cofece.mx/wp-content/uploads/2018/10/CFC08-2013.pdf

6 “Estado de la Industria de la Cerveza Artesanal 2016-2017”

http://acermex.org/wpcontentnt/uploads/2018/09/industria_cerveza_artesanal 16-17.pdf.

7 Ibídem

8 Deloitte. “La cerveza artesanal. Una experiencia multisensorial”, mayo 2017. Consultado el 6 de marzo de 2018 en:

https://www2.deloitte.com/mx/es/pages/consumer-business/articles/cerveza-artesanal.html.

9 “Norma Oficial Mexicana NOM-070-SCFI-2016, Bebidas alcohólicas-Mezcal-Especificaciones”.

http://www.dof.gob.mx/normasOficiales/6437/seeco11_C/seeco11_C.html

10 “Informe estadístico 2017”, Consejo Regulador del Mezcal en: www.crm.org.mx

11 Ibídem

12 Deloitte. “La cerveza artesanal. Una experiencia multisensorial”, mayo 2017. Consultado el 6 de marzo de 2018 en:

https://www2.deloitte.com/mx/es/pages/consumer-business/articles/cerveza-artesanal.html.

• INFOMEX

• Plataforma Nacional de Transparencia

• Biblioteca Melchor Ocampo

• Cámara de Diputados

• Enlace Institucional

• Archivo Histórico

• Directorio de Cong

Septiembre de 2019.

Senador Clemente Castañeda Hoeflich (rúbrica)

Con proyecto de decreto, por el que se reforman diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios, presentada por el senador Gerardo Novelo Osuna, del Grupo Parlamentario de Morena

Ciudad de México, a 10 de septiembre de 2019.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Gerardo Novelo Osuna, del Grupo Parlamentario de Morena, presentó iniciativa con proyecto de decreto que reforma la Ley del Impuesto Especial sobre Producción y Servicios.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175, párrafo 1, 176, 177, párrafo 1 y 178 del Reglamento del Senado, dispuso que dicha iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador Salomón Jara Cruz (rúbrica)

Vicepresidente

El suscrito, senador de la república Gerardo Novelo Osuna, integrante del Grupo Parlamentario de Morena a la LXIV Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y artículos 8o., numeral 1, fracción I; 164, numerales 1 y 2; 169 y 172 del Reglamento del Senado de la República y demás disposiciones aplicables, somete a la consideración de esta honorable asamblea, la siguiente iniciativa con proyecto de decreto por el que se reforma la Ley del Impuesto Especial sobre Producción y Servicios para la creación de condiciones de competitividad y fomento de las micro, pequeñas y medianas empresas en la industria cervecera mexicana, con base en la siguiente

Exposición de Motivos

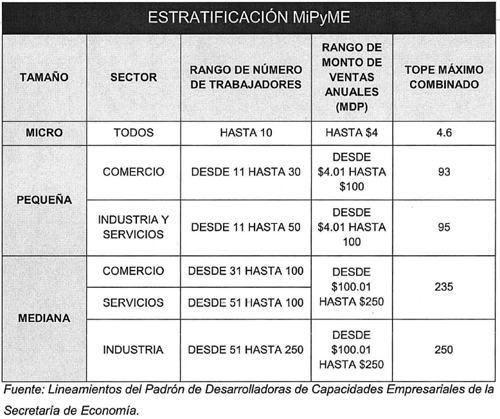

Las micro, pequeñas y medianas empresas (en adelante Mipyme) son responsables, aproximadamente, por el 90 por ciento del sector empresarial o iniciativa privada gobal, de conformidad con datos de la Organización de las Naciones Unidas.1

Asimismo, el Banco Mundial señala que las Mipyme contribuyen en un 45 por ciento al empleo formal total, sin contar el informal, y en un 33 por ciento del ingreso nacional (en adelante PIB) respecto de las economías emergentes; mientras que el Consejo Internacional para la Pequeña Empresa indica que, sin diferenciar si pertenece al comercio formal o informal de la economía de un país, las Mipyme representan el 90 por ciento del total de empresas, generando entre 60 y 70 por ciento de empleos y realizan una aportación del 50 por ciento del PIB a nivel mundial.2

Lo anterior quiere decir que la columna vertebral de la economía mundial, y de cualquier país, son las Mipyme; y México no es la excepción, pues, según el Instituto Nacional de Estadística y Geografía (en adelante Inegi), de las 4.2 millones de unidades económicas en nuestro país el 99.8 por ciento son considerados como Mipyme, mismas que aportan el 52 por ciento del PIB y generan 78 por ciento de empleos a nivel nacional; estas empresas deben ser consideradas el principal motor de la economía.

Por ello, la importancia tan relevante de las Mipyme en la economía del país se recoge en el Plan Nacional de Desarrollo (en adelante PND), publicado el 12 de julio en el Diario Oficial de la Federación, señalando una serie de estrategias para enfrentar la complicada situación a la que se enfrentan este tipo de emprendimientos. Sin embargo, el PND hace un diagnóstico acertado sobre lo ocurrido en las últimas décadas, señalando que “la administración pública llevó a cabo una política fiscal claramente orientada a beneficiar a unas cuantas empresas privadas mediante exenciones, créditos fiscales y deducciones injustificadas3 . Asimismo, como factor para detonar el crecimiento de la economía, el PND sostiene que “la mayor parte de la recaudación cayó en los hombros de las clases medias, las pequeñas y medianas empresas y el pueblo en general. Adicionalmente, la economía se resintió por el peso de la corrupción y la extorsión institucionalizada, por el estancamiento del mercado interno,4 por lo que se busca, por medio de la presente reforma, instalar un régimen recaudatorio que favorezca a la concurrencia y libre competencia, dándole preferencia a las Mipyme y emprendedores que generan ese bienestar social.

Ahora bien, la problemática fundamental del sector económico más prominente -el de las Mipyme-, es que, a pesar de que éstas emplean a alrededor del 70 por ciento de la población y representen más de la mitad de los ingresos percibidos por las empresas en México, según el PND, más de la mitad de la población vive en la informalidad y, de acuerdo el Inegi, por lo menos entre el 56 y hasta el 70 por ciento de las Mipyme son informales,5 por lo que evidentemente existe un área de oportunidad sumamente considerable que, actualmente, el país ha desaprovechado.

En ese sentido, las empresas de esta naturaleza tienden a ser más propensas a operar en la informalidad, toda vez que los gastos y costos relacionados son mucho más representativos, a diferencia de las grandes compañías; por ejemplo, en promedio, el registro del negocio les cuesta el 17.8 por ciento del ingreso mensual per cápita; el permiso de construcción el 9.8 por ciento del valor de la propiedad; cumplimiento del contrato el 33 por ciento de la demanda; y, mucho más alarmante aún, el pago de impuestos representan el 52 por ciento de las ganancias.6

Derivado de esto, se ha generado gran inestabilidad en la economía nacional, ya que, de acuerdo nuevamente con cifras del Inegi, la esperanza de vida promedio de una empresa recién creada en México es de 7.8 años, resultando poco probable que llegue a consolidarse en el mercado, ya sea local, regional, nacional o, más improbable aun, internacional; sobre todo porque ese promedio conlleva una concentración del 70 por ciento de empresas que cierran en menos de 5 años, lo cual implica que más del 70 por ciento de la población en México, la cual es empleada por las Mipyme, deberá buscar un nuevo empleo cada 5 u 8 años.

Por ello, durante muchos años se ha buscado la manera de estabilizar este sector, y una de las principales políticas públicas para apoyar el emprendimiento de las Mipyme se realizaba por medio del Fondo Nacional Emprendedor, el cual proporcionaba recursos federales a determinados emprendedores que cubrieran los requisitos solicitados.

Sin embargo, la disminución en el Presupuesto de Egresos de 2019, que considera una partida de 659.4 millones de pesos para el fondo nacional emprendedor, 80 por ciento menor en relación con el año pasado,7 aunado la disolución del Instituto Nacional del Emprendedor (en adelante Inadem) este martes, 13 de agosto de 2019, pone en evidencia que, aunque seguirá la búsqueda de una manera de impulsar el sector, la perspectiva de apoyo a las Mipyme cambió, dejando atrás el asistencialismo y avanzando a un esquema participativo donde los pequeños empresarios se puedan superar por sí mismos, con situaciones fiscales favorables, acceso a financiamiento y créditos bancarios, entre otros mecanismos que les permita independencia y autonomía, sin necesidad de entregarles recursos.

Ahora bien, para lograrlo, se considera necesario incentivar su introducción a la formalidad con la finalidad de generar certeza para los contribuyentes y recaudación para el Estado, sobre todo aquella relacionada con el Impuesto sobre la Renta, mismo que continúa siendo el impuesto más representativo para la Hacienda Pública.

Por ello se pretende aprobar una situación favorable para los emprendedores y las Mipyme para que operen en la formalidad, lo cual genera recaudación que, de otra manera, no percibiría el Estado, es decir, recompensar su voluntad de participar en el mercado formal, en lugar de incentivar esquemas de evasión o elusión con altos impuestos.

En ese sentido, también se debe considerar que la existencia de Mipyme implica la de los emprendedores y, muchos de ellos, nunca habían sido -siquiera estado en posibilidad de ser- sujetos de crédito por la banca privada y estas empresas les proporicionan esa oportunidad; iniciar un negocio representa independencia financiera, lo cual es sumamente atractivo y deseable para la sociedad, tanto en lo individual como en lo colectivo, no obstante, no es fácil.

Ahora bien, con base en esta perspectiva descrita, las Mipyme más sobresalientes en la última década, pese a la situación adversa en la que se encuentran, han sido aquellas dedicadas a la cerveza, especialmente en virtud de la “cerveza artesanal” que producen las Mipyme cerveceras,8 mismas que desde el siglo pasado llevaron a cabo esfuerzos para incluirse en la oferta del mercado, sin el éxito que en otros países, como Estados Unidos, se ha alcanzado. Inclusive, el Centro de Estudios de las Finanzas Públicas se refiere a este mercado como una de las industrias de importancia en el sector productivo de alimentos y bebidas, y con mayor potencial de crecimiento en el mediano plazo.9

No fue sino hasta años recientes que comenzó a notarse un crecimiento sostenido, pues, de acuerdo con los Censos Económicos de 2014 del Inegi, existían 55 unidades económicas dedicadas a la elaboración de cerveza en el país, no obstante, el crecimiento desde entonces ha sido realmente significativo, particularmente con el surgimiento de la tendencia global respecto de las Mipyme Cerveceras; tanto que 3 años después, en 2017, esa cifra ascendió a alrededor de 630 y al cierre del año pasado ya eran más de 1,000, mientras que las ventas en hectolitros crecieron 1,467 por ciento entre 2011 y 2017, al pasar de 10,594 hectolitros a 166,069 hectolitros”10 de cerveza artesanal, estimando mayor crecimiento para el cierre del presente año.

Lo anterior conlleva implicaciones bastante interesantes, sobre todo en cuestiones de generación de empleo, ya que a pesar de que alrededor del 99.7 por ciento de la producción de cerveza en el país se encuentra monopolizada por dos cerveceras industrializadas que no son mexicanas, estas Mipyme Cerveceras generan 12.5 por ciento del empleo total de la industria cervecera con menos del 0.4 por ciento 11 restante que representan en la producción total. Ello pone en perspectiva la importancia de apoyar la concurrencia y libre competencia en el mercado cervecero, el cual está monopolizado por esas dos empresas extranjeras.

De hecho, en 2013, la Comisión Federal de Competencia Económica emitió una resolución para intentar contrarrestar el duopolio cervecero ejercido por empresas extranjeras eliminando la exclusividad en la distribución de la bebida en locales y tiendas de autorservicio e incluso se les ha multado por incumplir los compromisos con ese órgano constitucional autónomo, desafortunadamente, este ejercicio no ha sido suficiente, pues sólo está facultada para enfrentar el problema desde cierto punto de vista y existen otras herramientas fegales para mantener su concentración de poder en el mercado.

Inclusive, de acuerdo con el Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados (CEFP/IF0/402/2018), “el desarrollo de la industria de la cerveza artesanal se ha visto frenado por los principales consorcios cerveceros establecidos en México. No obstante se ha comenzado a popularizar su consumo debido a la calidad, diversión y atención personal que ofrecen los productores artesanales”. Para este centro de estudios del Congreso de la Unión consideran que “dentro de los principales retos que enfrenta la industria de la cerveza artesanal en México se encuentran: la carga fiscal y la falta de una regulación que permita establecer estándares de calidad específicos mediante la supervisión de las empresas”.

Como se ha señalado previamente, estas pequeñas empresas cerveceras también tienden a ser más propensas a desaparecer de manera anticipada, 7.8 años de esperanza de vida en promedio, y a operar en la informalidad debido a los altos costos asociados, particularmente derivado de la fuerte carga tributaria que se les impone.

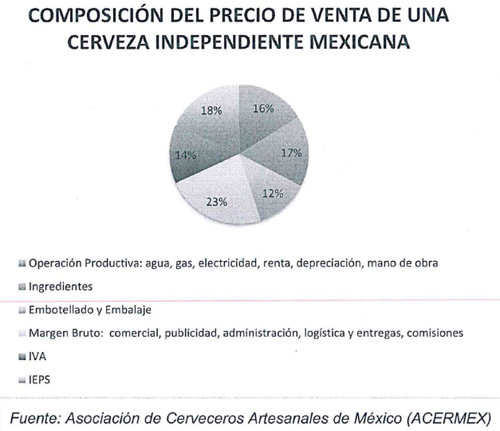

Precisamente, una de las herramientas más efectiva de las empresas extranjeras que han monopolizado el mercado cervecero es la Ley del Impuesto Especial sobre Producción y Servicios (en adelante IEPS), toda vez que les carga un impuesto ad valorem de carácter regresivo que representa una desproporción fiscal sobre quienes son particularmente los de menor capacidad tributaria y financiera, derivando en la generación de una diferencia sustancial en el pago de impuestos que realiza una cervecera industrial contra una Mipyme Cervecera; esto significa que, en términos ilustrativos, de 10 pesos que cuesta una cerveza industrial, sólo pagará 2.65 pesos de impuestos, mientras que de los 40 pesos que cuesta una cerveza artesanal, pagará 10.6 pesos, es decir, las Mipyme Cerveceras pagan cuatro veces más de impuestos, únicamente considerando el gasto por concepto de IEPS, aún sin considerar otros impuestos, como el impuesto al valor agregado (en adelante IVA), pues sí estos dos conceptos tributarios se suman, alcanzan un total de 42.5 por ciento sobre el precio de venta de las cervezas.

Así, partiendo de que los impuestos debieran ser fiscalmente equitativos, el IEPS, planteado como se encuentra actualmente, resulta violatorio de ese principio.

Retomando el análisis del Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados, “de acuerdo con Deloitte (2017), en Estados Unidos la cerveza industrial paga sobre el precio de venta alrededor de 2. 50 pesos por litro (ppl) y la cerveza artesanal paga 1.24 ppl; es decir, existe una diferencia de 1.26 pesos. En cambio, en México la carga impositiva de la cerveza artesanal es alta, ya que actualmente por cada litro de cerveza industrial se paga alrededor de 3.50 pesos y por la cerveza artesanal se paga entre 10 y 12 pesos por litro.”

Este esquema en el que quienes producen y venden mayores volúmenes enteran menos impuestos que aquellos que producen y venden menos, independientemente del producto, es una discriminación sistémica en contra del pequeño productor y, en virtud de ello, se convierte en una violación permanente de los principios tributarios consagrados en la Constitución Política de los Estados Unidos Mexicanos, particularmente respecto del artículo 31, fracción IV.

Lo anterior, toda vez que promueve la concentración y fomenta el monopolio, impactando en mayor medida a las Mipyme, encareciendo su producción y, en consecuencia, el producto, restándole competitividad. Ello, irremediablemente lo orilla a la desaparición de dicho producto del mercado y, por lo tanto, favorece la concentración monopólica en el comercio por parte de las grandes empresas.

Ahora bien, ¿por qué es tan alto el costo de la cerveza que producen las Mipyme Cerveceras? Es importante señalar que el elevado precio de la cerveza artesanal, previo a impuestos, se debe a que las Mipyme Cerveceras no gozan de las mismas economías de escala, especialmente en el empaque y distribución, que sí tienen las cervecerías industriales extranjeras que manejan el mercado nacional.

Aunado a ello, las Mipyme Cerveceras se distinguen por utilizar procesos de producción intensivos en mano de obra, y por enfocarse en nichos de mercado con consumidores particulares que buscan recetas basadas en ingredientes especiales y, generalmente, de mayor calidad y costo.

En otras palabras, mientras que las cervecerías industriales extranjeras producen la mayor parte de sus insumos, incluyendo ingredientes, botellas, corcho latas, etiquetas y cajas; las Mipyme Cerveceras incluyen diversos sectores a la cadena de valor, adquieren todo de pequeños proveedores locales, la mayoría de ellos independientes, y cuando no hay proveeduría local importan algunos bienes, lo cual suma al costo.11 y 12

De acuerdo con la Secretaría de Economía, “el desarrollo económico de los países depende de diversos factores, como un marco jurídico estable, los acuerdos comercia/es y de cooperación económica que firme con otros países, la facilidad para emprender negocios, así como de un entorno empresarial sólido, competitivo e innovador que facilite y fortalezca la actividad económica. Por lo anterior, en los países en vías de desarrollo como México, es importante crear un ecosistema robusto, que se caracterice por incorporar a todo tipo de empresa a las cadenas de valor, a la vez que estas sean capaces de satisfacer la demanda de sus clientes y competir a nivel internacional.”14

No obstante, es importante resaltar que este sector ha logrado avanzar a pesar de todos los obstáculos aquí expuestos debido a la relevancia que México tiene como productor cervecero a nivel mundial y a la tendencia mundial respecto de este tipo de bebida.

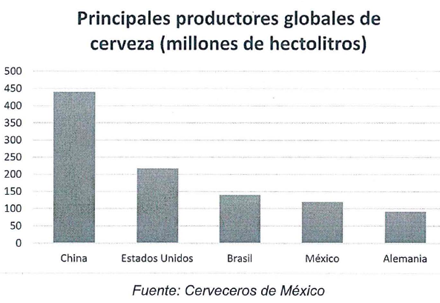

De acuerdo con cifras de Cerveceros de México, México es el mayor exportador de cerveza en el mundo, por encima de países muy desarrollados como China y Estados Unidos; dos de cada cinco cervezas en el mundo se elaboran en el país. Según estas cifras, en los primeros seis meses de 2018, la exportación alcanzó un total de 19.4 millones de hectolitros, un aumento del 15 por ciento respecto del año anterior.15

En 2018, México fue el cuarto productor global de cerveza con 120 millones de hectolitros, seguido por Alemania con 92 millones de hectolitros, solo por debajo de china (440 millones de hectolitros), EE.UU. (217 millones de hectolitros) y Brasil (140 millones de hectolitros).

Por otra parte, aunando a la relevancia de este producto, de acuerdo con el análisis de la Balanza Comercial Agroalimentaria de México, misma que por quinto año consecutivo tiene superávit con 5, 273 millones de dólares -el más alto saldo desde hace 25 años-, se debe en gran parte gracias a la cerveza, pues es el principal producto agroindustrial, el cual reporta un superávit de 2,050 millones de dólares, haciéndola la mercancía que más contribuye a dicho superávit.16

Esto representa un gran impacto en el desarrollo regional y en la agricultura, ya que los insumos necesarios para la elaboración de esta bebida se encuentran estrechamente vinculados con el campo, así como otras industrias; Ciudad de México, Puebla, Tlaxcala y Zacatecas tienen fábricas de malta que son importantes para su economía local.

Respecto de su relación con el desarrollo del campo, la industria cervecera del país juega un rol crucial, sobre todo en la tecnificación del campo y en la producción de diversos cultivos, particularmente la cebada.

Según cifras del Servicio de Información Agroalimentaria y Pesquera, desde 2017, la industria cervecera del país utilizó en su totalidad cebada mexicana. Y para que ello sucediera, hubo un gran impulso por parte de esta industria para tecnificar el campo; de 2007 a 2017, el rendimiento por hectárea de cebada aumentó de 2.3 a 2.8 toneladas, gracias a la modernización del campo que la cerveza provocó.” Los principales estados productores de cebada, entre otros, son estado de México, Guanajuato, Hidalgo, Puebla, Tlaxcala y Zacatecas; para estas entidades federativas, la cerveza ha representado un estabilizador de sus economías respectivas. La producción de cerveza conlleva una alta transversalidad económica.

Sin embargo, especialmente en este aspecto, la cerveza artesanal que producen las Mipyme Cerveceras cobra suma relevancia, pues a diferencia de la cerveza industrial, éstas se elaboran a partir de numerosos tipos de cultivos adicionales a la cebada; desde frutos hasta hierbas, pasando por muchos otros como diversas variedades de cereales. Esto implica una importante área de oportunidad para los agricultores mexicanos, impulsar la cerveza artesanal es trabajo y dinero para los trabajadores del campo, especialmente debido a que las Mipyme Cerveceras obtienen los cultivos de pequeños productores del campo o, incluso, se obtienen de autogestión.

De acuerdo con las Mipyme Cerveceras afiliadas a Acermex, 12 por ciento cultiva alguno de sus ingredientes; por otra parte, el 42 por ciento usaron ingredientes adicionales cultivados en México, de los cuales el 68 por ciento lo obtiene directo del productor. Particularmente, respecto de este último punto, abonando al intercambio de conocimiento en el campo y su tecnificación, el 64 por ciento buscó interacción con el productor para adaptar ingredientes a sus necesidades.

Las Mipyme Cerveceras proveen de una gama amplísima de cerveza artesanal, la cual necesita distintos insumos y cultivos para elaborarse, pues pone a disposición una diversidad local y regional de productos que incluye otros tipos diferentes a la lager común como ales, stouts, sours, IPAs y bitters, según la Brewers Association existen más de 140 estilos distintos de cerveza. Y, aunque en ocasiones no se encuentran los insumos dentro del país, existen muchos cultivos provenientes de trabajadores del campo que se utilizan para esa diversidad.18

Así, la elaboración de cerveza, según la producción bruta, se ubica entre las 14 actividades más importantes de la producción manufacturera del país, de un total de 291 clases de actividad, solo después de la refinación de petróleo, fabricación de autos y camionetas, por ejemplo.

Debido a ello, las inversiones en la industria de la elaboración de la cerveza ascendieron a más de 111 mil millones de pesos entre 2013 y 2017, de acuerdo con Cerveceros de México.

Por ello, la pretensión es incluir a los emprendedores cerveceros a esta dinámica de alto impacto económico y que ya no participen de ella sólo las grandes compañías internacionales. Con base en rango de edad que consume cerveza artesanal, se detectó que, tantos los emprendedores como el mercado de las Mipyme Cerveceras, la edad objetivo oscila entre los 20 y 39 años, y la mayoría pertenece a deciles de ingreso medio alto.19 En México, según el Inegi, ese rango de edad representa más del 33 por ciento20 de la población total, es decir, más de una tercera parte de todo el país, lo cual es un indicador importante sobre la tendencia nacional del mercado cervecero, mismo que, de ser explotado, implicaría un beneficio importante para la economía, tanto regional como nacional.

Una industria tan grande, tanto a nivel nacional como a nivel internacional, genera mucho empleo; en México, aquellos relacionados directamente con la elaboración de la cerveza son más de 55 mil empleos, y más de 6,886 empleos son creados por las Mipyme Cerveceras, es decir, 12.5 por ciento del total. Es importante señalar que los empleos por parte de Mipyme Cerveceras han aumentado considerablemente, pues de 150 en 2011, se generaron esos 6,886 empleos en 2017, según información de la Asociación Cervecera de la República Mexicana (en adelante Acermex).

Respecto de lo anterior, es importante considerar los empleos adicionales que se generan en la cadena de valor, en la distribución y comercialización, así como los indirectos e inducidos, ya que no solo se generan aquellos dedicados al cultivo de la cebada y elaboración de Malta, sino, también, aquellos dedicados al aluminio y vidrio para las latas y botellas.

Se estima que por cada empleo directo generado en la elaboración de cerveza se apoya la creación de casi 11 empleos adicionales en la cadena productiva. Esto es, los 55 mil empleos de la elaboración de la cerveza apoyan la generación de alrededor de 580 mil empleos adicionales, con base en el estudio de EY, Quantifying the total economic contribution of Mexico’s beer industry during 2015.

La novedosa tendencia de la cerveza artesanal, la cual se produce, se consume y se exporta por medio de marcas mexicanas, debe ser aprovechada, pues la creciente tendencia ha sido sumamente rentable y representa recursos considerables que no se están generando como en otros países.

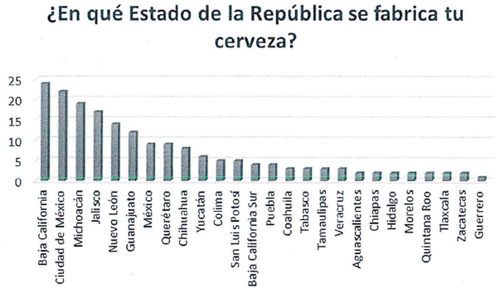

Muchos estados se han beneficiado ampliamente del surgimiento de las Mipyme Cerveceras, encabezada su producción por Jalisco con 29 por ciento, seguido por Baja California con el 17 por ciento y Nuevo León con 14 por ciento. Asimismo, Baja California fue el estado con mayor concentración de cervecerías artesanales con 12.77 por ciento, seguido muy de cerca por Ciudad de México con 11.7 por ciento y Michoacán con el 10.11 por ciento del total nacional.21

Y es que resulta tan relevante que, si bien a nivel federal no se ha emitido alguna regulación en la materia, distintas entidades como Michoacán y Baja California han creado legislación que permita el buen desarrollo de la cerveza artesanal. Específicamente, Baja California aprobó modificaciones a la Ley de Venta, Almacenaje y Consumo Público de Bebidas Alcohólicas, con la finalidad de que sus municipios pudieran dar permisos especiales para la comercialización y producción de cerveza artesanal.

Algunos de los beneficios que estas reformas locales han generado son certeza jurídica para la venta, consumo, almacenaje y distribución de cerveza artesanal, evitar la concentración de licencias por parte de las grandes empresas cerveceras, mayor inversión en el sector, generación de nuevas fuentes de empleo e incremento del turismo.22

En comparación, mientras las Mipyme Cerveceras en México representan menos del 0.4% del mercado mexicano, en Estados Unidos, gracias al capital disponible con el que estas Mipyme cuentan, debido a apoyos fiscales y de promoción, así como de las facilidades proporcionadas para accesar a materia prima, las Mipyme Cerveceras ocupan hasta el 12 por ciento del mercado estadounidense.23

En México, como en Estados Unidos, una cervecería se considera artesanal (o microcervecería) si tiene una producción anual menor a los 6 millones de hectolitros y es independiente, aunque actualmente el Congreso Estadounidense pretende incrementar dicho límite a 7 millones, en virtud de los excelentes resultados que la política implementada en apoyo a las Mipyme Cerveceras.

Sin embargo, el precio es el elemento principal que impedirán continuar con el sorprendente crecimiento que han tenido las Mipyme Cerveceras en nuestro país, exponenciado particularmente por su carga tributaria. Este precio se eleva de 50 a 300 por ciento por encima de los conocidos industriales comerciales, manejados por empresas extranjeras, por lo que las Mipyme Cerveceras están fuera de la competencia, y solo realmente se mantienen en el mercado por medio de aspectos como sabor, presentación o calidad, entre otros.24

Y no precisamente se intenta competir, pues aunque ambos productos son, al final, cerveza, la realidad es que, en virtud de sus ingredientes, acaban siendo vistos en el mercado como bienes muy distintos, de alguna manera, como la diferenciación que se hace entre el tequila y el vino, por ejemplo. Por lo que realmente no se pretende que los consumidores sustituyan la cerveza industrial por la artesanal, sino que las Mipyme Cerveceras logren estabilidad económica, consolidación en el mercado y catalizar la recaudación.

Subir los impuestos no implica aumentar la recaudación, no obstante, sí implica evasión, elusión e informalidad; así como bajar los impuestos tampoco implica necesariamente reducir la recaudación, sino promover determinados sectores de la economía.

Tampoco se pretende disminuir su precio, pues para que ello ocurriera el gobierno tendría que subsidiar su producción; esto, debido a que, como se señaló anteriormente, no costará menos la cerveza artesanal que producen las Mipyme Cerveceras, pues si éstas bajaran sus precios se volverían a colocar en la misma situación que se encuentran ahora, donde no pueden reinvertir y sus ganancias se pierden especialmente en el pago de impuestos, en lugar de aplicarlas en las diversas secciones de la cadena de valor.

Se considera el aspecto de externalidad negativa respecto de la salud relacionada con el consumo de la cerveza, por lo que no se busca, por sí mismo, beneficiar a la industria cervecera como tal, sino beneficiar a las Mipyme, columna vertebral de la economía de nuestro país y del mundo, que, incidentalmente, se dedican a la elaboración y comercialización del producto más importante y con mayor potencial de México.

El consumo no se incrementaría por este nuevo esquema, pues los precios no bajarían y seguiría su costo en el mercado muy por encima de la cerveza industrial, sólo les permitiría a las Mipyme utilizar sus ganancias para mejorar sus condiciones de producción, empleo y competencia.

Toda esta problemática protege el monopolio de las dos principales cerveceras del país, las cuales no son mexicanas, e impiden el crecimiento de Mipyme dedicadas a esta industria.

Recapitulando, las Mipyme no son ajenas a la corta esperanza de vida que se ha señalado y, si bien, la esperanza de vida depende de diversos factores, tales como marca, calidad, cuestiones administrativa, ventas o planeación, debemos reconocer que las Mipyme y los emprendedores se enfrentan a un mercado adverso, pues desde el inicio de sus operaciones deben competir con dos grandes empresas que cuentan con una mayor solidez financiera, así como una compleja estructura tecnológica, características que poseen las compañías extranjeras, teniendo el esquema fiscal actual como principal herramienta para mantener oprimido el potencial de las Mipyme Cerveceras.

El IEPS vigente, al ejercer mayor carga sobre las Mipyme Cerveceras, está distorsionando el mercado, afectando negativamente a pequeños emprendimientos de jóvenes mexicanos que, individual y colectivamente, sustentan el empleo de miles de personas a lo largo y ancho de la República Mexicana; mismos que encarnan el actual motor de la innovación en el mercado de las bebidas en México, logrando, a pesar de todo, crecer anualmente -por lo menos en un 30 por ciento- en una economía deprimida, pues forman parte de un movimiento global y reciente que promueve productos alternativos locales y de mayor calidad, desarrollados por empresas social y ambientalmente responsables. Ello, bajo la óptica del esquema actual del IEPS que contradice la esencia del PND.

Al respecto, resulta oportuno citar una de las conclusiones que el Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados, pues refiere que “los altos costos de elaboración y la actual regulación fiscal frena la producción de cerveza artesanal, por lo que se consideran dentro de los retos que enfrenta los productores de esta industria. Lo anterior, de resolverse, buscaría impuslar al sector para tener mejores condiciones de competencia respecto a sus homólogos en distintas partes del mundo”.

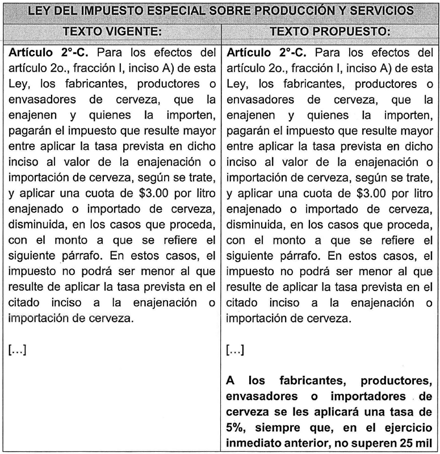

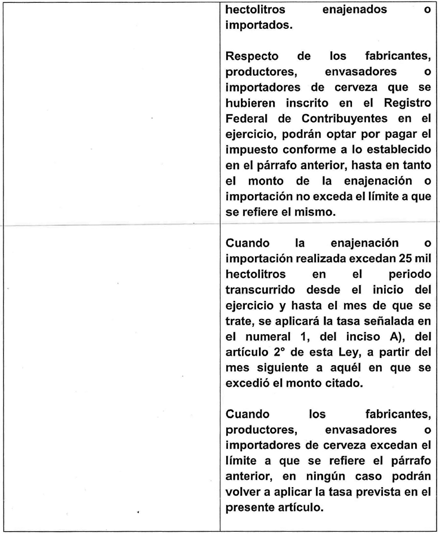

Con base en lo anterior, se propone una reducción al IEPS impuesto a la cerveza, con el objetivo de promover el crecimiento, el empleo y la concreción de igualdad de circunstancias, así como equidad en las contribuciones -un piso parejo-.

En ese sentido, la reducción se calcula con base en lo que de hecho pagan, en promedio, las cerveceras industriales y se fijaría un límite a partir del cual permita un margen de desarrollo para las Mipyme Cerveceras. La propuesta, entonces, consiste en reducir la tasa actual del IEPS causado por la venta de cerveza al 5 por ciento cuando se produzcan menos de 25 mil hectolitros durante un año fiscal.

Los recursos liberados por el ajuste promoverían el dinámico proceso de inversión de la industria cervecera, con un efecto positivo en toda la cadena de valor, mayor oportunidad y desarrollo del campo mexicano, pero, sobre todo, necesariamente generaría la inclusión y el retorno de las Mipyme cerveceras a la formalidad, lo cual representaría un incremento considerable en la recaudación del impuesto sobre la renta (ISR) -la contribución más importante para el Estado-.

La recaudación del IEPS que las Mipyme Cerveceras generan no es significativa para la Federación, no obstante, los beneficios que se obtendrían por apoyar a esta industria sí lo son; aumentaría la recaudación de otros impuestos como el IVA e ISR, incrementaría la generación de empleos, involucrando otros sectores de la economía como la gastronomía y el turismo, incrementaría la esperanza de vida de las Mipyme, la industria nacional podría competir en el mercado interno y externo, entre muchos otros.

Asimismo, permitirá el ingreso de las Mipyme al sector financiero, principal medio por virtud del cual el PND pretende motivar la proliferación de Mipyme nacionales.

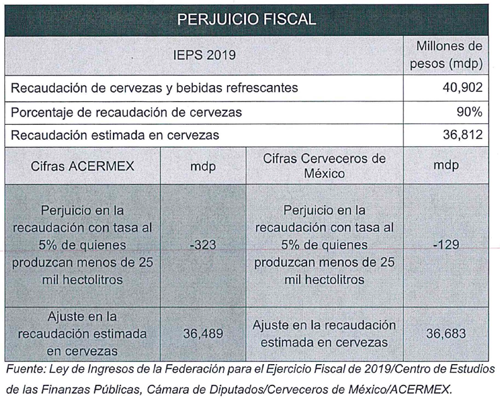

Por su parte, el impacto en la recaudación del IEPS a la cerveza, tomando como referencia el IEPS estimado en la Ley de Ingresos de 2019 y utilizando la metodología empleada por el Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados, esta propuesta alcanzaría una pérdida fiscal de entre 129 y 323 millones de pesos, pasando de 36,812 millones a, aproximadamente, 36,500 millones pesos en recaudación.

Esta pérdida mínima en la recaudación no es representativa, mucho menos considerando los beneficios económicos transversales, y la cantidad se explica por el hecho de que actualmente la cerveza producida por las Mipyme Cerveceras concentra sólo alrededor del 0.45 por ciento del total de lo pagado por concepto de IEPS impuesto a la cerveza. Ahora bien, considerando la tendencia en la política tributaria actual, esa pérdida se recuperará con el aumento inminente al IEPS respecto de los productores que superen los 25 mil hectolitros, es decir, el perjuicio fiscal generado existe, pero se verá subsanado de manera directa por los productores industriales de cerveza.

Considerando el cambio de paradigma que se presenta en el gobierno federal, previendo la disolución del Inadem y la reducción del 80 por ciento del presupuesto del Fondo para el Emprendimiento, es claro que se busca impulsar a las Mipyme desde una perspectiva sectorial y atendiendo a las necesidades particulares de cada industria. Las Mipyme cerveceras podrían continuar con su favorable tendencia a partir de algo que no solo es justo, sino que es conveniente para las finanzas públicas de la federación y los estados.

Esta propuesta busca proteger a las Mipyme contra la industria extranjera que se aprovecha del mercado mexicano en uno de sus aspectos económicos más prominentes, reduciendo el porcentaje a enterar por parte de estos pequeños empresarios, de tal manera que permita su desarrollo y les posibilite competir con el mercado nacional e internacional.

Ello liberaría la industria cervecera del país de empresas extranjeras y fomentaría la formalidad de estas Mipyme; sin embargo, no pretende que los mexicanos tomen más, sino que consuman nacional y accedan a un producto de mayor calidad, tal como lo afirma el Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados.