Gaceta Parlamentaria, año XXII, número 5397-I, martes 29 de octubre de 2019

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gaceta Parlamentaria, año XXII, número 5397-I, martes 29 de octubre de 2019

Desde la tribuna, de la ciudadana Delfina Albáñez Arballo, en el marco de la celebración de 2019 como el Año Internacional de las Lenguas Indígenas

Empezaré por contarles un poco de mi comunidad, la cual tiene un poco más de 500 años; provengo del pueblo indígena Paipai, ubicado en el estado de Baja California, municipio de Ensenada.

Ahí habitamos alrededor de 900 personas, entre personas mayores, adultos, jóvenes y niños. Mi comunidad, como todas las comunidades indígenas, vive marginada, le hacen falta médicos, agua potable, fuentes de trabajo y acceso a proyectos productivos del gobierno, que la mayoría de las veces es una batalla aplicarlos, porque piden tanto papeleo o las convocatorias llegan cuando faltan dos o tres días para cerrar. Hemos sobrevivido gracias a nuestros viejos, quienes nos han enseñado a trabajar en estas duras tierras. Todo ha pasado de generación en generación, desde las tradiciones, la medicina, la lengua, la cultura y los cantos para alegrar el alma y despedir a los que se marchan para nunca regresar.

La pérdida de nuestra lengua sucede por miles de razones; ante la falta de oportunidades, los jóvenes se marchan a buscar nuevas oportunidades, y su peregrinar comienza con 100 o 200 kilómetros, al establecerse, su mimetización con los pueblos blancos sucede dejando de hablar y se adecúan a los estándares del pueblo. La mayoría logran el sueño de ser profesionales y tienen que quedarse donde puedan ejercer su profesión; muchos regresan de visita, cuando sucede un funeral o alguna reunión que atender; siempre son bienvenidos; mientras que aquí nos quedamos quienes somos responsables de cuidar nuestra bella tierra, que miabkiak nos dio.

Nuestra comunidad ha sido relegada del desarrollo y de las oportunidades de crear fuentes generadoras de economía hasta esta fecha. Hoy vemos, con optimismo, la posibilidad de crear una fuente real de desarrollo económico, ya que contamos con un contrato signado entre la comunidad y la empresa Siemens Gamesa, para construir un parque de generación de energía eólica en nuestras tierras, labor que, sin duda alguna, nos dará oportunidad de contar con una actividad que dará sustento a nuestras familias. Con esto se estima una inversión millonaria; sin embargo, nuestro proyecto está limitado a qué la institución correspondiente lleve a cabo la obra. Con la finalidad de poder llevar a cabo nuestro proyecto, se hace de fundamental hincapié en esta obra de infraestructura y espero que nuestra petición sea atendida con la medida de apremio que se requiere. Nuestros antepasados, mi abuelo y tíos, tuvieron que luchar; fue en el año de 1972 que se logró tener un papel que amparara y protegiera las tierras. Hoy estamos en 2019 y tenemos graves problemas, como invasión de tierras y sitios sagrados, y es que el hombre blanco, entre más tiene, más quiere poseer; es una lucha de años; no es de ayer; necesitamos fuentes de trabajo; somos descendencia de los primeros pobladores, y no acceder a lo más elemental es una falta de compromiso de gobiernos que van y vienen, y nosotros seguimos igual. Pero, a pesar de esto, somos trabajadores; los hombres, en su mayoría, son jornaleros, vaqueros y empleados; las mujeres, fuertes guerreras que despliegan sus conocimientos en piezas artesanales únicas; con sus manos y el corazón tejen el pino, la palma y el barro para vender cuando alguien visita a nuestra comunidad, ya que carecemos de lugares especiales en los cuales distribuir nuestro trabajo. Han pasado muchas generaciones en lucha, observando y escuchando las promesas de gobiernos que van y vienen y que siguen sin cumplir, a pesar de que mi pueblo está declarado como en peligro de extinción, sé que hay un nuevo mañana y que de ahí resurgirán nuestros clanes y volveremos a ser como siempre, gente viva, gente inteligente. O jaspuy paim pa ipai.

De los diputados Julieta Macías Rábago, Mariana Dunyaska García Rojas, Nohemí Alemán Hernández, Alejandro Carvajal Hidalgo, Carlos Humberto Castaños Valenzuela, Marco Antonio Carbajal Miranda, Martha Elisa González Estrada y Ruth Salinas Reyes, por las que solicitan el retiro de iniciativas y proposición

Palacio Legislativo de San Lázaro, a 24 de octubre de 2019.

Diputada Laura Rojas Hernández

Presidenta de la Mesa Directiva de la Cámara de Diputados

Presente

Con fundamento en el artículo 77, numeral 2, del Reglamento de la Cámara de Diputados, me permito solicitarle atentamente el retiro de la siguiente

Iniciativa con proyecto de decreto que reforma los artículos 133 y 134 de la Ley Federal del Trabajo, publicada en la Gaceta Parlamentaria número 5218-V, del jueves 14 de febrero de 2019.

Presentada por la suscrita, integrante del Grupo Parlamentario de Movimiento Ciudadano, y turnada a la Comisión de Trabajo y Previsión Social.

Agradeciendo de antemano sus finas atenciones, reciba un cordial saludo.

Atentamente

Diputada Julieta Macías Rábago (rúbrica)

Palacio Legislativo de San Lázaro, a 24 de octubre de 2019.

Diputada Laura Rojas Hernández

Presidenta de la Mesa Directiva de la Cámara de Diputados

Presente

Con fundamento en el artículo 77, numeral 2, del Reglamento de la Cámara de Diputados, le solicito de la manera más atenta que se sirva dictar sus amables instrucciones a efecto de retirar de la Comisión de Trabajo y Previsión Social la iniciativa en materia de derechos de los periodistas, presentada por la suscrita en su carácter de promovente que a continuación se enuncia:

Iniciativa con proyecto de decreto por el que se adiciona el capítulo XVIII al título sexto, se reforman diversos artículos y se adicionan las fracciones VIII y XI al artículo 994 de la Ley Federal del Trabajo, presentada y turnada a la Comisión de Trabajo y Previsión Social el 30 de abril de 2019.

Solicito lo anterior toda vez que, encontrándose aún en proceso de dictamen, es de mi interés enriquecer la propuesta y sus alcances a través de los foros en la materia que, por manifestación de los integrantes de la comisión dictaminadora, habrán de coordinarse en breve.

Sin otro particular, me despido de usted agradeciendo su apoyo.

Atentamente

Diputada Mariana Dunyaska García Rojas (rúbrica)

Palacio Legislativo de San Lázaro, a 24 de octubre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión

Presente

La que suscribe, Nohemí Alemán Hernández, y las y los diputados del Grupo Parlamentario de Acción Nacional, en ejercicio de la facultad que me otorga el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, con fundamento en el artículo 77, numeral 2 del reglamento de la Cámara de Diputados, le solicito a usted sea retirada la iniciativa proyecto de decreto que reforma diversas disposiciones de la Ley Federal del Trabajo, a fin de garantizar los derechos laborales de los periodistas, publicada en la Gaceta Parlamentaria el 3 de septiembre de 2019.

Agradezco su atención a la presente y aprovecho para enviarle mi más atenta y distinguida consideración.

Atentamente

Diputada Nohemí Alemán Hernández (rúbrica)

Palacio Legislativo de San Lázaro a 23 de octubre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva

Presente

Con fundamentó en lo dispuesto por el artículo 77, numeral segundo, del Reglamento de la Cámara de Diputados, y haciendo uso de mi derecho de iniciativa, solicito tenga a bien girar sus instrucciones para retirar la iniciativa presentada por el suscrito, por la que se reforman los artículos 109 Bis de la Ley del Seguro Social y 43 de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado.

Agradezco su amable consideración.

Atentamente

Diputado Alejandro Carvajal Hidalgo (rúbrica)

Palacio Legislativo de San Lázaro, a 17 de octubre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva

Con fundamento en lo dispuesto en el artículo 77, numeral 2, del Reglamento de la Cámara de Diputados, solicito que tenga a bien girar sus apreciables instrucciones para hacer efectivo el derecho del retiro de la iniciativa con proyecto de decreto que reforma los artículos 5o. y 7o. de la Ley del Servicio Militar, turnada para su dictamen a la Comisión de Defensa Nacional, con la finalidad de enriquecerla y fortalecerla con mayor información.

Sin otro particular, quedo de usted.

Atentamente

Diputado Carlos Humberto Castaños Valenzuela (rúbrica)

Palacio Legislativo de San Lázaro, a 24 de octubre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva

Cámara de Diputados

Presente

Sirva estas líneas para enviarle un cordial saludo y al mismo solicitarle de la manera más atenta, que con fundamento en el artículo 79, numeral 2, fracción VII, del Reglamento de la Cámara de Diputados, sea retirada la proposición por la que se exhorta a diversas autoridades para que, en el ámbito de sus facultades, se realice la difusión de la denuncia, y realizar las investigaciones, procedimientos y lograr la justicia adecuada, presentada el pasado 21 de octubre del año en curso.

Agradeciendo de antemano las atenciones brindadas, reciba mis más sinceras consideraciones.

Atentamente

Diputado Marco Antonio Carbajal Miranda (rúbrica)

Palacio Legislativo de San Lázaro, octubre 23 de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva de la Cámara de Diputados

Presente

Me permito solicitar su valioso apoyo a fin que lo iniciativo abajo descrita, sea retirada del orden del día así como de los registros parlamentarios del día de hoy, miércoles 23 de octubre del año 2019.

• 292.22/Oct (2) Que reforma y adiciona diversas disposiciones de la Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B) del Artículo 123 Constitucional y de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, suscrita por la diputada Martha Elisa González Estrada y diputados integrantes del Grupo Parlamentario del Partido Acción Nacional (turno a comisión).

Sin otro particular, estoy o sus órdenes para aclaración alguna al respecto.

Atentamente

Diputada Martha Elisa González Estrada (rúbrica)

Palacio Legislativo de San Lázaro, a 25 de octubre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidente de la Mesa Directiva de la Cámara de Diputados

Presente

Con fundamento en lo dispuesto en el artículo 77, numeral 2, del Reglamento de la Cámara de Diputados, solicito su atención a efecto de retirar la iniciativa con proyecto de decreto que reforma y adiciona diversas disposiciones de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia.

Sin más por el momento, agradezco de antemano su atención.

Atentamente

Diputada Ruth Salinas Reyes (rúbrica)

De la senadora Xóchitl Gálvez Ruiz, por la que solicita el retiro de proposición

Ciudad de México, a 24 de octubre de 2019

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva

Cámara de Diputados

Presente

Señora presidenta:

Me refiero al “punto de acuerdo que exhorta a la Cámara de Diputados para que, en el análisis y aprobación del ‘Paquete Económico para el Ejercicio Fiscal 2020’, se adicione ·un inciso al artículo 2, fracción I, de la Ley del Impuesto Especial sobre Producción y Servicios (IEPS), para contemplar una tasa del 3% aplicable a la enajenación de videojuegos y sus consolas, y que dichos recursos fiscales sean etiquetados en el Ramo 33 del Presupuesto de Egresos de la Federación, para que los municipios creen y operen academias deportivas municipales para niñas, niños y adolescentes”, mismo que se turnó a la Cámara de Diputados el día 17 de octubre del presente. Al respecto le solicito atenta y respetuosamente sea retirado de la comisión a la cual se turnó para su estudio y análisis.

Sin más que añadir, le reitero mis sinceras consideraciones.

Atentamente

Senadora Xóchitl Gálvez Ruiz (rúbrica)

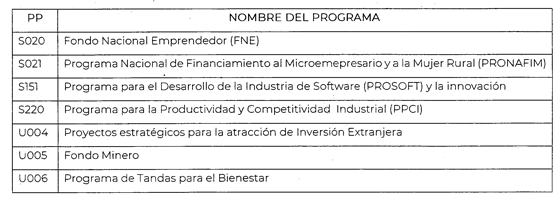

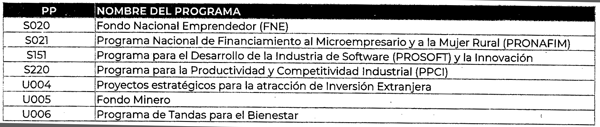

De la Secretaría de Gobernación, con la que remite el tercer informe trimestral para el ejercicio fiscal de 2019 de los programas sujetos a reglas de operación S y otros subsidios U, a cargo de la Secretaría de Economía y su sector coordinado

Ciudad de México, a 21 de octubre de 2019.

Integrantes de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

Por este medio, me permito hacer de su conocimiento que, por oficio número 113.2019.DGVP.277, el maestro Edwin Enrique Ramírez Lemus, director general de Vinculación Política de la Secretaría de Economía, envía el tercer informe trimestral para el ejercicio fiscal 2019 de los programas sujetos a reglas de operación “S” y otros subsidios “U”, a cargo de esa dependencia y su sector coordinado.

Por lo anterior y con fundamento en lo dispuesto por la fracción III del artículo 27 de la Ley Orgánica de la Administración Pública Federal y el artículo 75 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, les acompaño, para los fines procedentes, copia del oficio al que me he referido, así como de su anexo y del informe en formato impreso y disco compacto.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Emilio de Jesús Saldaña Hernández (rúbrica)

Titular de la Unidad de Enlace

Ciudad de México, a 17 de octubre de 2019.

Maestro Emilio de Jesús Saldaña Hernández

Titular de la Unidad de Enlace

Secretaría de Gobernación

Presente

En cumplimiento a las obligaciones señaladas en el artículo 75 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria; 177, fracciones III, VI y VII, 181 y 285 de su Reglamento, 3, fracción XXI, y 22 del Presupuesto de Egresos de la Federación para el ejercicio fiscal 2019, por este conducto me permito remitir de manera impresa y electrónica, el tercer informe trimestral 2019 de los programas sujetos a reglas de operación “S” y otros subsidios “U”, operados por esta Secretaría y el Sector Coordinado, los cuales se enuncian a continuación.

Con fundamento en los artículo 27, fracción III, de la Ley Orgánica de la Administración Pública Federal, y la fracción II del artículo 49 del Reglamento Interior de la Secretaría de Economía, así como el acuerdo por el que se emiten los Lineamientos para la conducción y coordinación de las relaciones del Poder Ejecutivo Federal con el Poder Legislativo de la Unión, publicado el l de octubre de 2003 en el Diario Oficial de la Federación, me permito solicitarle que, por su amable conducto, se remita la información en comento a la Cámara de Diputados del honorable Congreso de la Unión.

Asimismo, se anexa copia del oficio 112.2019.DGPE.504, para conocimiento de su antecedente.

Sin otro particular, hago oportuna la ocasión para enviarle un cordial saludo y agradecer sus amables atenciones.

Atentamente

Maestro Edwin Enrique Ramírez Lemus (rúbrica)

Encargado del Despacho de la Dirección General de Vinculación Política

Ciudad de México, a 15 de octubre de 2019.

Maestro Edwin Enrique Ramírez Lemus

Encargado del Despacho de la Dirección General de Vinculación Política

Presente

En cumplimiento a las obligaciones señaladas en el artículo 75 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria; 177, fracciones III, VI y VII, 181 y 285 de su Reglamento, 3, fracción XXI, y 21 del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2019, por este conducto me permito remitir a usted, de manera impresa y electrónica, el tercer informe trimestral 2019 (integrado conjuntamente por la Dirección General de Programación, Organización y Presupuesto y esta dirección general), de los programas sujetos a reglas de operación “S” y otros subsidios “U” operados por esta Secretaría y el Sector Coordinado, los cuales se enuncian a continuación:

Lo anterior, a fin de que gire sus instrucciones a quien corresponda para remitir la documentación en comento a la Cámara de Diputados del honorable Congreso de la Unión, a través de la Unidad de Enlace Legislativo de la Secretaría de Gobernación, con fundamento en el artículo 27, fracción III, de la Ley Orgánica de la Administración Pública Federal.

No omito señalar que, de conformidad con la normatividad vigente, el Informe deberá ser entregado al Congreso a más tardar el 21 de octubre del presente año, en un horario hábil.

Muchas gracias por la atención que se sirva brindar y reciba un cordial saludo.

Atentamente

Maestro Alejandro César Rosas Guerrero (rúbrica)

Director General de Planeación y Evaluación

De la Comisión Federal de Competencia Económica, con la que remite el tercer informe trimestral de 2019 sobre los resultados alcanzados y las acciones desarrolladas en el periodo 1 de julio-30 de septiembre de 2019

Ciudad de México, a 21 de octubre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva

Honorable Cámara de Diputados

Presente

De conformidad con lo establecido en el artículo 28, párrafo vigésimo, fracción VIII, de la Constitución Política de los Estados Unidos Mexicanos, y con los artículos 12, fracción XXV, y 49 de la Ley Federal de Competencia Económica (LFCE), publicada en el Diario Oficial de la Federación el 23 de mayo de 2014, el titular de la Comisión Federal de Competencia Económica (Cofece) deberá presentar el informe trimestral de actividades a los Poderes Ejecutivo y Legislativo de la Unión, dentro de los 30 días naturales después de terminado el trimestre correspondiente.

En cumplimiento a este mandato, hago llegar el siguiente documento en disco compacto y en versión impresa: Tercer informe trimestral 2019, el cual da cuenta de los resultados alcanzados y acciones desarrolladas durante el periodo que comprende del 1 de julio al 30 de septiembre de 2019.

Por último, le informo que, en apego al artículo 20, fracción IX, de la LFCE, el Tercer informe trimestral 2019 fue aprobado de manera unánime por el Pleno de la Cofece, en la cuadragésima sesión ordinaria del 17 de octubre de 2019.

Sin otro particular, le envío un cordial saludo.

Atentamente

Alejandra Palacios Prieto (rúbrica)

Comisionada Presidenta

De la Cámara de Senadores, con la cual remite proposición con punto de acuerdo para solicitar que en el marco de la discusión del paquete económico de 2020, no se apruebe la imposición del IVA a alimentos y medicinas propuesta por el FMI, presentada por el senador Manuel Añorve Baños, del Grupo Parlamentario del PRI

Ciudad de México, a 22 de octubre de 2019.

Secretarios de la Cámara de Diputados

Presente

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Manuel Añorve Baños, del Grupo Parlamentario del Partido Revolucionario Institucional, presentó proposición con punto de acuerdo por el que se exhorta a la Cámara de Diputados a que, en el marco de la discusión del Paquete Económico para 2020, no se apruebe la imposición del IVA a alimentos y medicinas, que propone el FMI.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 276, párrafo 2 del Reglamento del Senado, dispuso que dicho punto de acuerdo, que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Senador Salomón Jara Cruz (rúbrica)

Vicepresidente

El que suscribe, Manuel Añorve Baños, legislador integrante de la LXIV Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto en el artículo 276, numerales 1) y 2) del Reglamento del Senado de la República, me permito someter al pleno, la siguiente proposición con punto de acuerdo al tenor de las siguientes

Consideraciones

Todos coincidimos en que México debe aumentar sus ingresos fiscales no petroleros, tal como lo observaron los expertos del Fondo Monetario Internacional (FMI).

También, hemos coincidido en que las proyecciones económicas que llevaron a la construcción del paquete económico 2020 son, en el mejor de los casos, preocupantemente optimistas.

Aunado a lo anterior, el grupo de expertos del FMI, tras revisar la situación económica y financiera de México, en cumplimiento de lo establecido en el Convenio Constitutivo, explicaron que la “drástica reducción del crecimiento ha aumentado las presiones fiscales para México”, y que “el compromiso del gobierno para no aumentar los impuestos durante la primera mitad del mandato está alimentando esta presión”.

En este orden de ideas, el FMI resalta la necesidad de aplicar “una reforma fiscal exhaustiva, que permita aumentar los ingresos no petroleros mientras se hace un sistema tributario más progresivo”.

Sin embargo, en el Grupo Parlamentario del PRI creemos que la manera de lograr esto, no debería ser a través de la aplicación del impuesto al valor agregado en alimentos o medicinas, ya que esta medida, sin duda alguna, tendría un impacto muy negativo en la población de escasos recursos.

Estamos ciertos que imponer este impuesto, llevaría a la pérdida de poder adquisitivo de los hogares, debido al aumento en el costo de la canasta de bienes, con todas las implicaciones que esto tendría en los niveles de pobreza a nivel nacional.

La Encuesta Nacional de Ingresos y Gastos de los Hogares, que elabora el Inegi, muestra que 20 por ciento de los hogares más pobres ejerce 51.6 por ciento de su gasto en alimentos y medicinas, por lo que, imponerles una tasa del 16 por ciento de impuesto al valor agregado (IVA), provocaría un aumento en los niveles de pobreza, de grandes proporciones.

No podemos darle la espalda a los más desfavorecidos y permitir que se tomen medidas fiscales regresivas, como imponer el IVA a alimentos y medicinas, con la intención de corregir los errores que han llevado a la desaceleración de la economía del país.

La austeridad mal entendida, mal planeada y mal aplicada es lo que ha provocado un nulo crecimiento económico, por eso, en el Grupo Parlamentario del PRI, no coincidimos con la idea de que sean los ciudadanos, en especial los que menos tienen, quienes paguen las consecuencias.

Es menester exhortar a la Cámara de Diputados para que, en el marco de la discusión del Paquete económico para 2020, no se considere la imposición del IVA a alimentos y medicinas, en detrimento de los más desfavorecidos.

Por las razones vertidas, se somete al pleno, la siguiente proposición con

Punto de Acuerdo

Único. El Senado de la República exhorta a la Cámara de Diputados a que, en el marco de la discusión del Paquete económico para 2020, no se apruebe la imposición del IVA a alimentos y medicinas, que propone el FMI, por el impacto negativo que tendría en el poder adquisitivo de los mexicanos.

Senador Manuel Añorve Baños (rúbrica)

De la Cámara de Senadores, con la cual remite trece proposiciones con punto de acuerdo a fin de solicitar a esta soberanía que en el proceso de análisis, discusión y aprobación del PEF de 2020, considere y destine recursos para varios rubros, suscritas por legisladores de diversos grupos parlamentarios

Ciudad de México, a 17 de octubre de 2019.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, la senadora Geovanna del Carmen Bañuelos de la Torre, del Grupo Parlamentario del Partido del Trabajo, presentó proposición con punto de acuerdo que exhorta a la Cámara de Diputados a que asigne a la Comisión Mexicana de Ayuda a Refugiados el presupuesto suficiente y proporcional al aumento de solicitudes que ha registrado en los últimos años para garantizar los derechos humanos de las personas extranjeras que requieran protección internacional.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 276, párrafo 2, del Reglamento del Senado, dispuso que dicho punto de acuerdo, que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador Primo Dothé Mata (rúbrica)

Secretario

La suscrita, Geovanna del Carmen Bañuelos de la Torre, senadora del Grupo Parlamentario del Partido del Trabajo en la LXIV Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 8, fracción II, 76, fracción IX, 276 y demás aplicables del Reglamento del Senado de la República, somete a consideración de esta soberanía la presente proposición con punto de acuerdo, por el que se exhorta respetuosamente a la Cámara de Diputados a asignar a la Comar el presupuesto suficiente y proporcional al aumento de solicitudes que ha registrado en los últimos años, para garantizar los derechos humanos de las personas extranjeras que requieran protección internacional, con base en las siguientes

Consideraciones

Historia y marco jurídico de la Comar

La Comar se creó mediante decreto presidencial el 22 de julio de 1980 con el objetivo de estudiar las necesidades de las personas extranjeras refugiadas en el territorio nacional. En los considerandos del citado decreto se argumentó, entre las razones para crear la Comar, “que nuestro país ha sentado en su vida independiente una tesis inalterada de asilo a quienes sufren de persecución por motivos políticos en sus países de origen”.1

Asimismo, se reconoció “que dicha situación plantea la necesidad de crear una Comisión Intersecretarial en la que concurran representantes de las dependencias del Ejecutivo Federal que deban participar en esta materia conforme a su respectiva competencia, a fin de procurar medios de ayuda y protección a refugiados”.2

En concordancia con los principios internacionales en materia de política exterior del país, la administración del entonces presidente José López Portillo creó la Comar para brindar la asistencia y protección necesarias a las personas extranjeras que busquen protección internacional.

De acuerdo con el Acuerdo, se le confirieron a la Comar las siguientes facultades: estudiar las necesidades de los refugiados extranjeros en el territorio nacional, proponer las relaciones e intercambios con organismos internacionales creados para ayudar a los refugiados, aprobar los proyectos de ayuda a los refugiados en el país y buscar soluciones permanentes a los problemas de las personas refugiadas.

A pesar de que la Comar se creó para atender originalmente a todas las personas refugiadas y asiladas que llegaran a nuestro país; a partir de 1984 centró sus labores en las y los refugiados provenientes de Guatemala. Posteriormente, en 1982 el gobierno federal y el Alto Comisionado de las Naciones Unidas para los refugiados (ACNUR) firmaron un convenio para establecer una representación permanente de este organismo internacional en el país.

El 27 de enero de 2011, el entonces presidente Felipe Calderón Hinojosa publicó en el Diario Oficial de la Federación la Ley sobre Refugiados, Protección Complementaria y Asilo Político, la cual se encuentra vigente. En esta nueva norma jurídica se establecieron las características con las que debe cumplir una persona extranjera para ser considerada refugiada; los principios de la política sobre refugiados; se distribuyeron competencias entre las distintas dependencias de la administración pública federal; el procedimiento para el reconocimiento de la condición de persona refugiada; se definió el concepto de asilo político; los mecanismos para acceder a esta figura; y diversas disposiciones generales relativas a las personas asiladas y refugiadas.

De acuerdo con el artículo 13 de la Ley sobre Refugiados, Protección Complementaria y Asilo Político, la condición de refugiado debe otorgarse a toda persona extranjera que “debido a fundados temores de ser perseguido por motivos de raza, religión, nacionalidad, género, pertenencia a determinado grupo social u opiniones políticas, se encuentre fuera del país de su nacionalidad y no pueda [...] a causa de dichos temores acogerse a la protección de tal país”.3

Asimismo, se debe reconocer tal condición a toda y todo extranjero que ha huido de su país de origen porque su vida, seguridad o libertad han sido amenazadas por violencia generalizada, agresión extranjera, conflictos internos, violación masiva de los derechos humanos u otras circunstancias que hayan perturbado gravemente el orden público”.4

La misma ley define el asilo político como la “protección que el Estado mexicano otorga a un extranjero considerado perseguido por motivos o delitos de carácter político o por aquellos delitos del fuero común que tengan conexión con motivos políticos, cuya vida, libertad o seguridad se encuentre en peligro”.

En este sentido, el Estado mexicano demuestra su compromiso con la democracia, la libertad y el respeto irrestricto a los derechos humanos al crear e implementar mecanismos para proteger a las personas extranjeras cuyos derechos fundamentales, así como su integridad personal y su vida se encuentren en peligro.

De acuerdo con el Reglamento de la Ley sobre Refugiados y Protección Complementaria, la Coordinación General de la Comisión Mexicana de Ayuda a Refugiados es uno de los órganos facultados para reconocer la condición de refugiado y otorgar medidas de protección complementarias. Entre sus facultades se encuentran: proporcionar a las personas extranjeras información sobre el derecho a solicitar el reconocimiento de la condición de refugiado y sobre el procedimiento correspondiente; recibir las solicitudes de reconocimiento de condición de refugiado, resolver sobre el reconocimiento de la condición de refugiado de los extranjeros que, encontrándose en México, así lo soliciten; emitir las constancias de trámite respecto de la solicitud de reconocimiento de la condición de refugiado; determinar el otorgamiento de protección complementaria a los extranjeros; y determinar el otorgamiento de protección complementaria.

Como se observa, la Coordinación General de la Comar es la responsable como parte del gobierno mexicano para garantizar el derecho de protección internacional de personas que se desplazan por violencia, históricamente forma parte fundamental del procedimiento para el reconocimiento de la condición de persona refugiada. Por ello, ya que nuestro país se ha caracterizado por su hospitalidad y su política de puertas abiertas a quienes son perseguidas y perseguidos en sus países de origen, por lo que es importante fortalecer presupuestal y jurídicamente al órgano encargado de la protección de las personas extranjeras solicitantes de asilo en el país.

Situación actual

Con la llegada de la nueva administración, la política migratoria en nuestro país sufrió un giro de 180 grados, al pasar de un paradigma policiaco a uno que privilegia los derechos humanos de las personas migrantes y extranjeras.

Derivado de las situaciones políticas y sociales convulsas que se viven en Honduras, Guatemala y El Salvador, y en distintos espacios del planeta, algunas y algunos de sus nacionales se han visto obligados a abandonar su país de origen para proteger su vida, su integridad personal, su libertad o estos mismos bienes jurídicos de sus familiares.

El denominado Triángulo del Norte lo forman Guatemala, Honduras y El Salvador. Los tres comparten condiciones de desigualdad, marginación, desempleo y violencia, que son a su vez, la principal razón por la cual sus habitantes se ven obligados a migrar de manera masiva hacia nuestro país en los últimos años.

Las personas centroamericanas de estas tres naciones hermanas buscan mejorar sus condiciones de vida desde las distintas necesidades como las económicas, ya que en sus países no encuentran las condiciones humanas para que logren el desarrollo integral de las personas. Por ello ven en la movilidad una estrategia de sobrevivencia ante las pocas condiciones de dignidad y ejercicio de derechos y de desarrollo humano que hay en sus países de origen.

Antes de tomar la decisión de abandonar sus países, los habitantes del Triángulo del Norte experimentan desplazamientos internos forzados, originados principalmente por la extrema violencia que viven a diario en amplias zonas de sus lugares donde habitan. Tal violencia es generada por el crimen organizado, como el narcotráfico o las pandillas.

En la esperanza por buscar una vida digna en algún otro lugar del mundo, muchas opciones optan por ir México y algunos más a Estados Unidos de América, México ha sido el país de tránsito y de llegada de estas personas; sin embargo, en este trayecto migratorio incierto, derivado de las distintas manifestaciones de violencia que viven las personas, lo que trata de acompañar.

En lo transcurrido de 2019 se ha registrado un incremento de 222 por ciento en las solicitudes de asilo en el país, en comparación con el mismo periodo del año inmediato anterior. Asimismo, se han registrado 54 mil 377 solicitudes (en un país con 120 millones de habitantes), tan sólo en septiembre de 2019 se presentaron 6 mil 123 solicitudes. A la fecha, aún hay 37 mil 104 solicitudes pendientes o en trámite. Según la ACNUR, 53 por ciento de las personas peticionarias provienen de Honduras, 17 por ciento de El Salvador, 16 por ciento de Venezuela, 6 por ciento de Guatemala y 4 por ciento de Nicaragua; el resto proviene de otros países.

La coyuntura internacional ha elevado sustancialmente el número de solicitudes de refugio que se presentan ante las autoridades mexicanas, como se muestra enseguida:

Solicitudes de refugio en México

2013 Mil 296

2014 2 mil 137

2015 3 mil 424

2016 8 mil 796

2017 14 mil 619

2018 29 mil 623

2019 (a septiembre) 54 mil 377

A pesar de estos datos, México ocupa el puesto 123 mundial por número de refugiados, con sólo 0.096 refugiados por cada 100 mil personas. Los primeros lugares los ocupan

Número de refugiados por cada 100 mil habitantes

1. Líbano, 158.

2. Jordania, 65.

3. Turquía, 43.

4. Uganda, 30.

5. Chad, 29.

123. México, 0.096.

A partir de la información anterior, es imposible concluir que el Estado mexicano no cuenta con las condiciones económicas y sociales para continuar con su tradición hospitalaria. De hecho, el país es uno de los que menos refugiados y solicitudes de asilo reciben. Esto, debido en parte a la falta de capacidad institucional de la Comar.

De acuerdo con diversas organizaciones de la sociedad civil, la Comar se encuentra absolutamente rebasada, ya que los trámites se demoran demasiado y hay opacidad en las oficinas de la dependencia en cuestión, por lo que se desincentiva que las personas extranjeras interpongan su solicitud de asilo, aunque por derecho les corresponda.

Para hacer frente a las decenas de miles de solicitudes de asilo, a la Comar solamente se le asignaron 21 millones de pesos en el Presupuesto de Egresos de la Federación de 2019, lo que representa únicamente 0.03 por ciento del presupuesto destinado al ramo de gobernación. El nuevo gobierno debe incrementar el presupuesto de la Comar, para garantizar los derechos de las personas solicitantes de asilo y refugiadas. Debe destacarse que en el proyecto del Presupuesto de Egresos de la Federación de 2020, el gobierno de México sólo pidió un aumento de 7 millones en el presupuesto de la Comar, con lo cual, de ser aprobado por el Congreso de la Unión, esa institución operaría durante el próximo año con 27 millones 360 mil 858 pesos, cantidad que en proporciones a los indicadores antes mencionados, no solo es insuficiente, sino que vulnera el ejercicio del derecho internacional a recibir protección internacional en condiciones dignas a la vida.

El Congreso de la Unión tiene la obligación de respetar, garantizar, promover y proteger los derechos humanos de todas las personas que se encuentren en territorio nacional sin importar su nacionalidad. Asimismo, se tiene el compromiso con la comunidad internacional de respetar los tratados internacionales en la materia y de brindar una respuesta humanitaria adecuada a poblaciones en situación de vulnerabilidad en los supuestos de desplazamiento tras nacional forzado por violencia.

Ante la situación por la que atraviesan nuestras y nuestros hermanos centroamericanos es fundamental que el Estado mexicano no solamente se solidarice, sino que cumpla sus compromisos y obligaciones internacionales. Por ello es necesario fortalecer institucional y presupuestalmente a la Comisión Mexicana de Ayuda a Refugiados para comenzar a resolver la problemática de la migración ante la que, actualmente, nos enfrentamos.

Por lo expuesto y fundado someto a consideración de esta asamblea la siguiente proposición con

Punto de Acuerdo

Único. El Senado de la República exhorta respetuosamente a la Cámara de Diputados del Congreso de la Unión para que

• Consulte, y cite a diálogo, al titular de la Comisión Mexicana de Ayuda a Refugiados para que explique y dialogue sobre las necesidades que como Estado tenemos para 2020.

Punto de acuerdo incremento presupuesto a la Comar

• Se asigne a la Comisión Mexicana de Ayuda a Refugiados (Comar) el presupuesto suficiente y proporcional al aumento de solicitudes que ha registrado en los últimos años, para garantizar los derechos humanos de las personas extranjeras que requieran de protección internacional para atender las solicitudes de asilo y protección conforme a los estándares internacionales de derechos humanos.

Notas

1 Decreto presidencial por medio del cual se crea la Comar, del 22 de julio de 1980. Disponible en

https://www.dof.gob.mx/nota_to_imagen_fs.php?cod_diario=208709&pagina=4&seccion=1

2 Ibídem.

3 Ley Sobre Refugiados, Protección Complementaria y Asilo Político.

4 Ibídem.

Dado en el salón de sesiones del Senado de la República, a 17 de octubre de 2019.

Senadora Geovanna del Carmen Bañuelos de la Torre (rúbrica)

Ciudad de México, a 22 de octubre de 2019.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión, celebrada en esta fecha, la senadora Claudia Esther Balderas Espinoza, del Grupo Parlamentario de Morena, presentó proposición con punto de acuerdo, que exhorta a diversas dependencias de la administración pública federal a resolver la problemática de los ex trabajadores de la extinta Luz y Fuerza del Centro, así como a la Cámara de Diputados a establecer las previsiones presupuestales suficientes dentro del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2020, que solventen los gastos correspondientes a la restitución de los derechos de dichos trabajadores.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 276, párrafo 2, del Reglamento del Senado, dispuso que dicho punto de acuerdo, mismo que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador Salomón Jara Cruz (rúbrica)

Secretario

La que suscribe, integrante de la LXIV Legislatura del Congreso de la Unión, senadora Claudia Esther Balderas Espinoza, con fundamento en lo dispuesto por los artículos 58 y 59 del Reglamento para el Gobierno Interior del Congreso General de los

Estados Unidos Mexicanos; así como por los artículos 8, numeral 1, fracción II, 95 y 276 del Reglamento del Senado de la República, someto a consideración de este Senado de la República la Proposición con punto de acuerdo de urgente resolución, por la que se exhorta a diversas dependencias de la administración pública federal a resolver la problemática de los ex trabajadores de la extinta Luz y Fuerza del Centro, así como a la Cámara de Diputados a establecer las previsiones presupuestales suficientes dentro del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2020, que solventen los gastos correspondientes a la restitución de los derechos de dichos trabajadores, a l tenor de la siguiente:

Exposicion de Motivos

Una de las aspiraciones de la Revolución Mexicana fue la de satisfacer las necesidades de los trabajadores mexicanos, dada su situación de vulnerabilidad y desventaja frente a los patrones de todos los ramos de la industria, el comercio, la minería y la agricultura.

Desde aquel entonces, la intervención del Estado para regular el trabajo y reivindicar los derechos sociales fue fundamental para garantizar condiciones de igualdad entre el empleador y el empleado, con la finalidad de erradicar los abusos del primero hacia el segundo, provocando situaciones de pobreza, desigualdad, dependencia e incertidumbre laboral.

Otro de los motivos que impulsaron al Constituyente de 1917 para intervenir en la regulación del trabajo y expedir una norma revestida de justicia social fue, indudablemente, el progreso económico, el desarrollo y bienestar que surgía en otras naciones que ya mantenían un equilibro entre los dueños del capital y las fuerzas del trabajo, es decir, países que regulaban un salario justo para el trabajador y su familia, días de descanso obligatorio, garantías por cuanto a los riesgos de trabajo, el derecho de asociación, el derecho a la huelga, creación de los órganos de resolución de conflictos, entre otros.

La protección de los derechos de los trabajadores responde a una serie de consideraciones que han antecedido a la Constitución Política de 1917 que actualmente nos rige, en ese sentido, el derecho del trabajo se ha consolidado dentro de los regímenes de cada país, así como a nivel internacional, como un derecho humano, pues se considera un valor supremo de la vida humana, ya que a través del trabajo se puede dignificar al hombre, de manera que la importancia de su reconocimiento en la norma fundamental es indispensable.

Con la reforma constitucional del 10 de junio de 2011 cambió la perspectiva en materia de derechos humanos, pues a partir de la fecha se incorporaron a nuestra Carta Magna todos aquellos derechos regulados en el marco internacional, lo que propició la creación del llamado bloque de constitucionalidad, a partir del cual las autoridades mexicanas debían observar la ley local, así como todos los instrumentos internacionales para garantizar el ejercicio de los derechos fundamentales, entre los que se encuentran el derecho al trabajo o como se ha hecho referencia en la doctrina, derechos humanos laborales.

De acuerdo con Alfredo Sánchez Castañeda, los derechos humanos laborales permiten que las personas cuenten con las condiciones mínimas indispensables para desempeñar un empleo y llevar una vida digna, estos derechos se pueden clasificar en cuatro grupos el primero se refiere al derecho al empleo, el segundo al derecho a la formación profesional que permita insertarse al mercado de trabajo el tercero hace referencia a los derechos durante el trabajo (condiciones laborales) y el cuarto lugar a los derechos en caso de pérdida de trabajo (seguro de desempleo o nueva formación profesional.1

Por cuanto al cuarto grupo, vale la pena hacer referencia a la Carta de las Naciones Unidad que, en su artículo 55, establece que, para crear condiciones de estabilidad y bienestar, se promoverá el trabajo permanente para todos.

Por su parte, la Declaración Universal de los Derechos Humanos hace referencia a que toda persona tienen derecho a la protección contra el desempleo; el Pacto Internacional de Derechos Económicos, Sociales y Culturales reconoce el derecho de todos a trabajar cuya obligación correlativa le corresponde a los Estados partes, los cuales deberán garantizar este derecho; la Carta de la Organización de los Estados Americanos establece que para lograr la igualdad de oportunidades, la eliminación de la pobreza crítica y la distribución equitativa de la riqueza y del ingreso se deben realizar esfuerzos en la consecución de salarios justos, oportunidades de empleo y condiciones de trabajo aceptables para todos.

En tanto que la Declaración Americana de los Derechos y Deberes del Hombre ve al trabajo como un deber de las personas, que debe realizar dentro de su capacidad y posibilidades, para obtener los recursos para su subsistencia o en beneficio de la comunidad. En tanto que el Protocolo Adicional a la Convención Americana sobre Derechos Humanos en materia de Derechos Económicos, Sociales y Culturales (Protocolo de San Salvador) dispone que toda persona tiene derecho al trabajo, el cual incluye la oportunidad de tener los medios para llevar una vida digna y decorosa a través del desempeño de una actividad lícita libremente escogida.

Como se observa el derecho humano al trabajo recobra especial relevancia para el bienestar de las personas y garantizar el desarrollo social, de manera que es de suma importancia que el Estado regula e intervenga en la garantía de este derecho y realizar acciones antes, durante y después de la relación laboral en el sentido de que se prepare a la persona para el empleo, se garanticen las condiciones de trabajo, así como el pago justo por el término de la fuente de trabajo y asegurar que al concluir éste, sin importar la razón, siempre y cuando no amerita alguna responsabilidad de ningún tipo para el trabajador que le impida acceder a la totalidad del pago de sus prestaciones debido a que por su conducta no sea acreedor a las mismas.

En nuestro país, existen casos en los que ha concluido la relación laboral sin causas imputables a los trabajadores de manera individual y colectiva, el presente punto de acuerdo se refiere al último caso, es decir, cuando ha concluido la relación laboral que se tenía con un grupo de trabajadores por causas imputables al patrón, resaltando que en la mayoría de estos casos no se han respetado sus derechos como trabajadores, desde el pago de sus prestaciones hasta la falta de impartición de justicia y resolución de sus controversias laborales, basta mencionar ejemplos como, Ferrocarriles Nacionales de México, Mexicana de Aviación, SAB de CV, Luz y Fuerza del Centro y el caso Oceanografía, SA de CV.

Particularmente, en el caso de Luz y Fuerza del Centro (LyFC), se emitió el ilegal Decreto por el que se extingue el organismo descentralizado Luz y Fuerza del Centro, con la comparsa de su líder sindical Martín Esparza Flores, y el 11 de octubre de 2009 se dejó sin la fuente de empleo a más de 44 mil trabajadores. Dicho Decreto establecía que la liquidación de Luz y Fuerza del Centro estaría a cargo del Servicio de Administración y Enajenación de Bienes, para lo cual tendría las más amplias facultades para actos de administración, dominio y pleitos y cobranzas, y para suscribir u otorgar títulos de crédito, incluyendo aquéllas que en cualquier materia requieran poder o cláusula especial en términos de las disposiciones aplicables, así como para realizar cualquier acción que coadyuve a un expedito y eficiente proceso de liquidación. Sin embargo, este proceso no garantizó los derechos de los trabajadores, quienes a la fecha siguen en la lucha por la reivindicación de sus derechos laborales, conforme a la figura de su contrato colectivo, mediante diversas negociaciones con las diversas administraciones de gobierno federal, las cuales se desincentivaron debido a que se entregó un pasivo laboral de 80 mil millones de pesos, que pertenecía a 44 mil trabajadores en la administración pasada, a cambio de una concesión y el uso y explotación de pequeñas plantas de generación de energía que fueron entregadas a una empresa privada, la Generadora Fénix, subsidiaria de la trasnacional Mota Engil, pero, la propiedad de las pequeñas plantas hidroeléctricas la ostenta la Comisión Federal de Electricidad, según diversos reportes de los trabajadores.

Tras la negociación referida, prácticamente se extinguió el histórico Contrato Colectivo de Trabajo del Sindicato Mexicano de Electricistas (SME) y LyFC conviniéndose un pequeño contrato colectivo de trabajo, reducido a los mínimos que establece la Ley Federal del Trabajo, que ampara solo a 541 trabajadores. A cambio, la dirección del SME recibió un 40 por ciento de las acciones de la Generadora Fénix, a la Cooperativa del SME le dieron un 9 por ciento de estas acciones (hecho que se ocultó a los agremiados) y Mota Engil, a través de Fénix, se quedó con el 51 por ciento, sin haber aportado un solo centavo.

En el año de 2010 se liquidó a algunos trabajadores, por la necesidad de enfrentar sus gastos familiares, algunos de ellos demandaron, otros, sin liquidarse también, demandaron porque no alcanzaron a cobrar una liquidación, misma que estuvo injusta y ventajosamente mal calculada.

Para el año 2016 y tras la serie de actos de corrupción que tuvieron origen con la liquidación de la paraestatal, 14 mil 621 trabajadores se liquidaron en agosto de 2016 y se convirtieron en miembros de la Cooperativa Luz y Fuerza del Centro, solo 646 pudieron comenzar a laborar, pero en condiciones precarias, el resto, 13 mil 975 siguió esperando su contratación.

Aunado a lo anterior y como parte de esta gran maraña de corrupción, se ha afirmado que 25 miembros de la dirección del SME cobraron liquidaciones millonarias, entre 4 y 7 millones de pesos cada uno, sin contar con el tiempo de servicios (antigüedad laboral en LyFC) y el salario requerido.

Asimismo, hermanos, familiares, así como gente cercana a ellos, cobraron cantidades semejantes, algunos con apenas 2 años de servicio, en tanto que la mayoría los algunos otros trabajadores electricistas fueron pensionados con rentas vitalicias de entre 3 mil a 18 mil pesos mensuales.

No obstante, el nivel más alto de la corrupción se centra, reitero, en la negociación del pasivo laboral, que según algunos miembros de dicho sindicato ascendía a 240 mil millones de pesos en el año 2009; 160 mil millones para garantizar el pago de 22 mil jubilados, y 80 mil millones de pesos correspondiente a 44 mil trabajadores de LyFC, consistente en obligaciones del gobierno federal para garantizar el pago de despidos, liquidaciones, seguro sindical y lo más relevante, crear un fondo para las futuras jubilaciones.

Diversas auditorías de la Auditoría Superior de la Federación (ASF) reconocen que: todo el proceso de extinción liquidación de LyFC está plagado de irregularidades, que el pasivo laboral de LyFC tiene un déficit del 100 por ciento; es decir, nunca fue fondeado, entre otras.

Aunado a esto, se ha manipulado el programa habitacional, que sigue administrando el otrora Servicio de Administración y Enajenación de Bienes, dejando en la incertidumbre de vivienda a muchos trabajadores, las demandas de los trabajadores no han sido resueltas en las Juntas de Conciliación y Arbitraje y de manera general, los trabajadores del gremio, sin excepción, comienzan a sentir desesperación y decepción dada su situación de necesidad.

Es por ello que presento esta proposición con punto de acuerdo, para contribuir a la reivindicación de los derechos de los trabajadores del gremio electricista, nos encontramos a unos días de que se cumplan 10 años de la extinción de LyFC y no podemos ignorar el hecho de que esta es nuestra obligación unir esfuerzos para que puedan alcanzar la justicia laboral, además de sancionarse a los que se han aprovechado de los recursos que bien podrían resolver la problemática de todos y cada uno de los que fueron afectados, de todos y cada uno de los 44 mil ex trabajadores que aún quedan.

De tal manera que, someto a la consideración de este Senado de la República la siguiente proposición con punto de acuerdo de urgente resolución:

Punto de Acuerdo

Primero. El Senado de la República, exhorta respetuosamente a las Secretarías de Gobernación, del Trabajo y Previsión Social y de la Función Pública, así como a la Fiscalía General de la República y al Instituto de Administración de Bienes y Activos, a que coordinen una mesa de trabajo en la que se establezca la estrategia para resolver todas y cada una de las demandas de los ex trabajadores de la extinta Luz y Fuerza del Centro y se investigue y sancione a quienes hayan cometido actos de corrupción en contra de los derechos de dichos ex trabajadores.

Segundo. El Senado de la República exhorta respetuosamente a la colegisladora para que, en el marco del análisis, discusión y aprobación del Presupuesto de Egresos de la Federación para el ejercicio fiscal 2020, se etiqueten los recursos suficientes para el pago de las prestaciones laborales que conforme a su último contrato colectivo tienen derecho los ex trabajadores de la extinta Luz y Fuerza del Centro.

Nota

1 Los derechos humanos laborales:

https://archivos.juridicas.unam.mx/www/bjv/libros/11/5172i17pdf

Presentado en el salón del pleno del Senado de la República, a los 10 días del mes de octubre del año 2019.

Senadora Claudia Esther Balderas Espinoza (rúbrica)

Ciudad de México, a 24 de octubre de 2019.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, la senadora Verónica Martínez García, del Grupo Parlamentario del Partido Revolucionario Institucional, presentó proposición con punto de acuerdo por el que el Senado de la República exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados para que, en el proceso de discusión y aprobación del proyecto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2020, se etiqueten mayores recursos al Centro Nacional de Trasplantes para fortalecer su infraestructura, equipamiento y operación en la procuración, trasplante y banco de órganos, tejidos y células, mejorar los tratamientos, posteriores al trasplante y distribución de medicamentos inmunosupresores entre los receptores de órganos.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 276, párrafo 2, del Reglamento del Senado, dispuso que dicho punto de acuerdo, mismo que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador Primo Dothé Mata (rúbrica)

Secretario

Verónica Martínez García, senadora integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXIV Legislatura, con fundamento en la fracción II del artículo 8, en el numeral 1, fracción I, del artículo 276, y demás relativos del Reglamento del Senado de la República, somete a consideración de esta honorable asamblea, con base en la siguiente:

Exposición de Motivos

El cuarto párrafo del artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos, establece lo siguiente:

“Toda persona tiene derecho a la protección de la salud...”

La salud es un derecho humano tutelado desde la Ley Suprema y en diversos instrumentos internacionales de los que nuestro país es parte, en beneficio de todas las personas, independientemente de su edad, como un reflejo del bienestar y de la adecuada calidad de vida con que deben contar, teniendo la posibilidad de acudir a cualquiera de las instituciones de salud, públicas, privadas o de asistencia social, para atenderse de toda afección que pudiera mermar su integridad física o mental.

Actualmente, la población mexicana suele verse afectada por infecciones, accidentes, enfermedades no transmisibles, malos hábitos, entre otras condiciones de carácter patológico, las cuales pueden generar padecimientos crónico-degenerativos a mediano y largo plazo, los cuales dañan paulatinamente el funcionamiento del organismo.

Las opciones para atender tales afecciones son diversas, sólo que, dependiendo de la gravedad del caso en particular, se podrá elegir entre los diferentes tratamientos que mitiguen, controlen o diluyan los efectos del cuadro patológico, pudiendo recurrir a las cirugías e incluso a los trasplantes de órganos, tejidos o células, entre personas vivas o de un fallecido a persona en vida, sobre todo cuando se encuentre muy disminuida y comprometida la calidad de vida del paciente.

En el caso de los trasplantes de órganos, tejidos o células, el organismo encargado de la procuración, de trasplante y de banco es el Centro Nacional de Trasplantes (Cenatra), órgano desconcentrado de la Secretaría de Salud, quien ejecutará la política y directrices delineadas en materia de trasplantes.

De acuerdo con datos arrojados por el Informe del Primer Semestre de 2019 de Cenatra, en ese lapso, se registraron 22 mil 290 personas que están en espera de recibir algún trasplante de órgano que les permita tener una esperanza de vida y/o mejorar su calidad, desafortunadamente esta cifra va en aumento día a día y tal espera se va alargando.1

En lo que hace al primer semestre de 2019, se tiene registrada una lista de pacientes en espera del trasplante de alguno de sus órganos, por dependencia, por lo que en el IMSS son 15 mil 161 pacientes en esa situación; en el sector privado son 2 mil 661; en la Secretaría de Salud, mil 151; Issste, mil 49; en Isssfam, 345; de las instituciones de seguridad social, de Pemex, 80, y de de la Secretaría de Marina, 18; cifras que se desprenden del mismo informe.2

La insuficiencia presupuestaria es el principal factor por el que el Cenatra se ha visto impedido para tener un adecuado funcionamiento, aunado a la existencia de desinformación y a la falta de una cultura de donación de órganos lo suficientemente sólida entre los mexicanos, pero, lo más preocupante, es el debilitamiento que presenta este organismo ante el rezago de una estructura y un equipamiento que le permita operar adecuadamente, la falta de una constante capacitación de sus médicos especialistas, lo que representan circunstancias que le impiden responder eficazmente a la alta demanda de los pacientes que requieren de un trasplante para tener un óptimo nivel de vida, así como para resguardar órganos, tejidos y células.

El actual esquema por el que bajan los recursos al Cenatra es inadecuado, ya que ante la incapacidad de realizar trasplantes permanentemente, las instituciones públicas de salud brindan tratamientos muy costosos a las personas con algún padecimiento grave o con algún órgano dañado, tal como sucede en los casos de deficiencia renal, donde al no realizarse oportunamente el trasplante requerido al paciente, se genera la necesidad de realizarle un tratamiento de hemodiálisis, que en promedio dura alrededor de 5 años, lo cual resulta más caro que etiquetarle directamente al Cenatra los recursos que le permitan efectuar la procuración, trasplante y banco de órganos, tejidos y células.

Al mismo tiempo, es preocupante la insuficiencia de medicamentos de inmunosupresión, cuya ministración es indispensable para aquellos pacientes que han recibido el trasplante de un órgano, ya que sin esas dosis, su organismo podría rechazarlo, motivo por el que tienen que adquirirlo por su cuenta a costos sumamente elevados, comprometiéndose su vida en caso de no contar con los recursos suficientes.

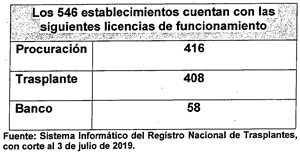

A pesar de que se han incrementado los establecimientos con licencia sanitaria para llevar a cabo las funciones de procuración, trasplante y banco de órganos, tejidos y células, resulta importante que esa tendencia pueda sostenerse al alza en beneficio de los mexicanos.

De acuerdo a las cifras del Informe del Primer Semestre de 2019 de Cenatra, a nivel nacional dicho organismo cuenta con 546 establecimientos, de los cuales no todos cuentan con la autorización y la capacidad para desarrollar las funciones referidas, ni para ejecutar programas relacionados con ellas,3 lo que obstaculiza efectuar permanentemente el resguardo y trasplante de órganos, tejidos y células; tal situación es la siguiente:

La Secretaría de Salud y el Cenatra se han esforzado infructuosamente para capacitar a sus médicos e incentivar una cultura de la donación de órganos entre la ciudadanía, lo que obedece a la escasez de recursos asignados.

La falta de información sobre el tema se conjuga con las ideas de tipo religioso que hay entre la sociedad, impidiendo observar que la verdadera finalidad de la donación y los trasplantes de órganos es dar una esperanza de vida a quien lo necesita para tener un mejor nivel de vida en virtud de que su organismo se encuentra deteriorado por el padecimiento de una enfermedad grave o por presentar algún daño irreversible en algún órgano.

En el caso de la donación del órgano de una persona fallecida a una persona viva, es común que a pesar de que el occiso haya realizado alguna manifestación de voluntad con la “tarjeta de donación” o del “formato oficial para manifestar el consentimiento expreso de donar órganos”, sus familiares no respeten tal disposición.

En 2018 se logró la donación de 2 mil 600 personas fallecidas, de acuerdo con cifras del referido informe de Cenatra.4

Tal situación puede ser atendida por las autoridades competentes al implementarse permanentemente una campaña nacional de carácter permanente en la que se difunda la importancia de la donación de órganos, tejidos y células hoy en día, construyendo una cultura de la donación que propicie una mayor participación de los mexicanos para brindar una esperanza de vida a los pacientes que lo necesiten, lo cual es una facultad de la Secretaría de Salud contenida en la fracción V del artículo 313 de la Ley General de Salud, señalando lo siguiente:

“Compete a la Secretaría de Salud:

... V. Elaborar y llevar a cabo , en coordinación con las instituciones públicas del Sistema Nacional de Salud y con los gobiernos de las entidades federativas, campañas permanentes de concientización sobre la importancia de la donación de órganos, tejidos y células para fines de trasplantes, así como de sangre y sus componentes para efectos de transfusiones y otros usos terapéuticos.”

La insuficiencia presupuestal es un factor que ha impedido que la Secretaría de Salud ejerza eficazmente tal facultad establecida en la legislación, por lo que las políticas públicas que se deben implementar con la finalidad de informar, incentivar o construir una cultura de la donación de órganos, tejidos y células no cumplen con su objetivo, ya que desafortunadamente al aprobarse el Presupuesto de Egresos de la Federación cada año, los recursos que se otorgan al Cenatra no corresponden a la importancia de las funciones que este organismo realiza.

Para tener un dato preciso sobre tal circunstancia, para el ejercicio fiscal de 2019, al Cenatra le fueron otorgados para su funcionamiento 23,995,576.00 de pesos (veintitrés millones novecientos noventa y cinco mil quinientos setenta y seis pesos 00/100 MN), cantidad que se subdividió en el rubro de “Servicios Personales”, que es lo referente a la nómina de los especialistas y todo el personal que presta sus servicios en tal organismo, por la cantidad de 18,513,017. 00 (dieciocho millones quinientos trece mil diecisiete pesos 00/100 MN); el segundo rubro señalado, es el de “Gasto de Operación”, del cual depende el gasto corriente del organismo, sólo se le destina la cantidad de 5,482, 559.00 (cinco millones cuatrocientos ochenta y dos mil quinientos cincuenta y nueve mil pesos 00/100 MN).

Debido a la importancia que tiene este tema, es necesario atender desde el Poder Legislativo esta insuficiencia presupuestaria que afecta la infraestructura y la capacidad del Cenatra, con la idea de que los recursos que recibe tal organismo sean etiquetados en forma directa e incrementados para estar en posibilidad de respetar el derecho humano a la vida y la salud de todas aquellas personas que requieran del trasplante de alguno de sus órganos, por así requerirlo el padecimiento que sufren, dándoles una esperanza de vida.

Aunado a lo anterior, es importante que también exista la posibilidad de diseñar políticas públicas que puedan ser implementadas en forma eficiente, en la búsqueda de una mayor participación de los mexicanos en la donación de órganos.

Por lo antes expuesto es que, me permito someter a la consideración del pleno, la siguiente proposición con

Punto de Acuerdo

Único. El Senado de la República exhorta respetuosamente a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados del honorable Congreso de la Unión, con la finalidad de que en el proceso de discusión y aprobación del proyecto de Presupuesto de Egresos de la Federación para el ejercicio fiscal 2020, se etiqueten directamente mayores recursos al Centro Nacional de Trasplantes (Cenatra), órgano desconcentrado de la Secretaría de Salud, para fortalecer su infraestructura, equipamiento y operación en la procuración, trasplante y banco de órganos, tejidos y células, mejorar los tratamientos posteriores al trasplante y distribución de medicamentos inmunosupresores entre los receptores de órganos, capacitar constantemente a sus médicos especialistas, así como para implementar una campaña nacional de carácter permanente en la que se difunda la necesidad de construir una cultura de la donación de órganos entre los mexicanos.

Notas

1 Cenatra, Informe del Primer Semestre de 2019, Estado actual de Donadores, Receptores y Trasplantes, página 4... “15 mil 939 personas esperan recibir un trasplante de riñón, 5 mil 988 personas esperan recibir un trasplante de córnea, 311 personas esperan recibir un trasplante de hígado, 37 personas esperan recibir un trasplante de corazón, 2 personas esperan recibir un trasplante de riñón-páncreas, 2 personas esperan recibir un trasplante de pulmón, 2 personas esperan recibir un trasplante de hígado-riñón, 1 persona espera recibir un trasplante de corazón-pulmón”.

2 Ibídem, página 5.

3 Op. Cit, nota número 1, página 1.

4 Op. Cit, nota número 1, página 7l.

Dado en el Senado de la República, a 14 de octubre del 2019.

Senadora Verónica Martínez García (rúbrica)

Ciudad de México, a 22 de octubre de 2019.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, la senadora María Guadalupe Saldaña Cisneros, del Grupo Parlamentario del Partido Acción Nacional, presentó proposición con punto de acuerdo que exhorta a la Comisión Nacional del Agua, a la Coordinación Ejecutiva del Sistema Nacional de Protección Civil y a la honorable Cámara de Diputados para que tomen medidas de protección y apoyos para la población del municipio de Los Cabos, Baja California Sur, por las inundaciones causadas por lluvias atípicas que desbordaron el arroyo El Salto.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 276, párrafo 2, del Reglamento del Senado, dispuso que dicho punto de acuerdo, mismo que se anexa, se turnara el primer resolutivo a la Comisión de Recursos Hidráulicos y el segundo resolutivo, por ser asunto de su competencia a la Cámara de Diputados.

Atentamente

Senador Primo Dothé Mata (rúbrica)

Secretario

La suscrita, senadora María Guadalupe Saldaña Cisneros, integrante del Grupo Parlamentario del Partido Acción Nacional en esta LXII Legislatura, con fundamento en lo dispuesto por los artículos 8, numeral 1, fracción II, y 276 del Reglamento del Senado de la República, someto a consideración de esta soberanía, la siguiente proposición con punto de acuerdo por el que se exhorta a la Comisión Nacional del Agua y a la honorable Cámara de Diputados, para que tomen medidas de protección y apoyos para la población del municipio Los Cabos, Baja California Sur, por las inundaciones causadas por lluvias atípicas que desbordaron el arroyo El Salto, al tenor de las siguientes:

Consideraciones

Hace unos días, los habitantes de Baja California Sur sufrimos un fuerte embate de la naturaleza, ahora en forma de lluvias atípicas severas y una inundación pluvial de proporciones inusitadas, sobre todo en el municipio de Los Cabos, que desbordó el cauce y los niveles de agua del arroyo El Salto.

Esto provocó graves daños a la población e incluso la lamentable pérdida de la vida de una mujer, así como fuertes daños a la infraestructura y a las viviendas de buena parte de la población más desprotegida de Cabo San Lucas. Son daños muy severos los que resintieron miles de familias de nuestro estado en su escaso patrimonio.

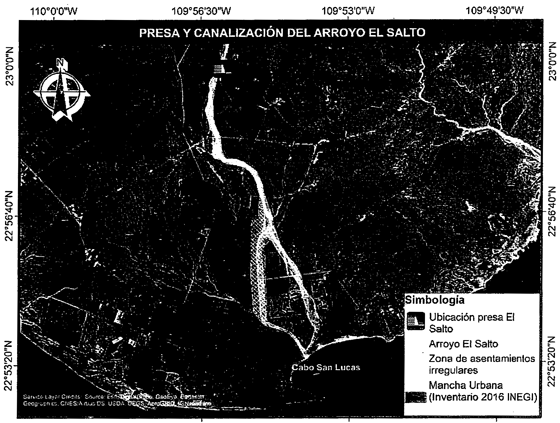

Desde hace tiempo se han realizado reuniones entre autoridades estatales, municipales y la Dirección General del Organismo de Cuenca de la Comisión Nacional del Agua para tratar la temática del Acuífero de Cabo San Lucas, su vínculo natural con el arroyo El Salto y los riesgos reales y potenciales para la población cabeña.

En este sentido, se ha identificado que dicho cuerpo de agua subterráneo cuenta con un déficit de -4.6 Mm3 y carece por completo de obras de recarga y/o protección, por lo cual se ha propuesto la elaboración de un proyecto ejecutivo de una presa que funcione como obra de protección y recarga sobre el arroyo El Salto, obra que una vez construida generará importantes beneficios a la población, ya que en la parte baja de este escurrimiento se ubican asentamientos humanos dentro de su cauce y zona federal, vulnerables ante inundaciones provocadas por fenómenos meteorológicos típicos de la zona como los huracanes y las lluvias torrenciales como las que sucedieron estos últimos días.

El proyecto ejecutivo consiste en la construcción de una presa y canalización del arroyo El Salto, con un área de cuenca de 60 kilómetros cuadrados aproximada, y un volumen de escurrimiento de 4.8 Mm3 y 26 Mm3, para un periodo de retorno Tr10 y Tr10,000 respectivamente, que funcionaría como, una obra de control y recarga, la cual, en conjunto con la canalización del arroyo, protegería la integridad de habitantes que se encuentran asentados en zonas de alto riesgo.

La elaboración de estos proyectos ejecutivos requieren de una inversión estimada de 28 millones de pesos, para beneficio de una población de 180 mil 222 habitantes, con los siguientes beneficios concretos: (l) proteger la integridad de los asentamientos que se localizan aguas abajo; (2) contribuir a la recarga del acuífero de Cabo San Lucas, mejorando su condición, y (3) generar infraestructura para el control de avenidas.

Véase la siguiente imagen que ilustra con toda claridad el proyecto ejecutivo en comento y sus beneficios:

Por desgracia, las negociaciones para la realización de las obras hidráulicas de recarga y protección no se han concretado en los hechos por diversas razones políticas y presupuestales, razón por la cual la vida y la seguridad de las personas y familias de Los Cabos, en particular quienes habitan las zonas más vulnerables, continúan permanentemente en alto riesgo.

La mejor forma de ayudar a la población vulnerable de Los Cabos en el futuro es a través de acciones concretas que atiendan el problema de fondo, como es la construcción de una presa y obras hidráulicas de encauzamiento o canalización de las aguas del arroyo El Salto, lo cual reduciría de manera significativa la concreción de emergencias y desastres naturales.

Sin duda representarán un gran apoyo para subsanar los daños sufridos por estos fenómenos naturales los recursos que se destinen derivados de la declaratoria de emergencia que deberá expedirse en los próximos días, pero lo más relevante para evitar que este tipo de afectaciones se sigan presentando será a través de la realización de las obras hidráulicas preventivas.

Por lo expuesto, someto a consideración de esta honorable soberanía, la siguiente proposición con:

Punto de Acuerdo

Primero. El Senado de la República exhorta respetuosamente a la Comisión Nacional del Agua, órgano desconcentrado de la Semarnat, a que, en ejercicio de las facultades que le otorga la Ley de Aguas Nacionales y su Reglamento, lleve a cabo de manera urgente las obras de contención y canalización de la corriente del arroyo El Salto, en el municipio de Los Cabos, Baja California Sur, necesarias para la protección de la vida y el patrimonio de las personas y familias que viven en esta zona de alto riesgo, en tanto pueda realizarse el proyecto ejecutivo de construcción de una presa y canalización del arroyo El Salto.

Segundo. El Senado de la República exhorta respetuosamente a la honorable Cámara de Diputados para que, en este Presupuesto de Egresos para el Año Fiscal 2020 se prevean recursos económicos suficientes para la realización del proyecto ejecutivo de construcción de una presa y canalización del arroyo El Salto, por parte de la federación (Comisión Nacional del Agua), el gobierno del estado de Baja California Sur y el municipio Los Cabos, cuyo objeto es la protección de la integridad de los asentamientos humanos que se localizan aguas abajo; contribuir a la recarga del acuífero de Cabo San Lucas y generar infraestructura para el control de avenidas, en el municipio Los Cabos, Baja California Sur.

Dado en el salón de sesiones de la Cámara de Senadores, en Ciudad de México, a veintidós de octubre de 2019.

Senadora María Guadalupe Saldaña Cisneros (rúbrica)

Ciudad de México, a 22 de octubre de 2019

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador José Erandi Bermúdez Méndez, del Grupo Parlamentario del Partido Acción Nacional, presentó proposición con punto de acuerdo por el que se exhorta a la Secretaría de Hacienda y Crédito Público y a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados del honorable Congreso de la Unión, para que en el presupuesto de egresos de la federación ejercicio fiscal 2020, se incrementen los recursos asignados a la Secretaría de Agricultura y Desarrollo Rural.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 276, párrafo 2, del Reglamento del Senado, dispuso que dicho punto de acuerdo, mismo que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador Salomón Jara Cruz

Vicepresidente

El que suscribe, senador José Erandi Bermúdez Méndez, integrante del Grupo Parlamentario del Partido Acción Nacional de la LXIV Legislatura del Senado de la República, con fundamento en lo dispuesto por la fracción II del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos; fracción II numeral 1 del artículo 8 y numeral 1 y 2 del artículo 276 del Reglamento del Senado de la República, se somete a consideración del pleno, la siguiente proposición con punto de acuerdo, al tenor de la siguiente:

Exposición de Motivos

Desde tiempos ancestrales, gracias a la agricultura, pero, sobre todo, a través del dominio de las técnicas de cultivo del suelo para la obtención controlada de vegetales, se encontró la solución para el abastecimiento regular de los seres humanos, y con ello, la reducción de la mortalidad de estos. De este modo, gracias al progreso social y económico que supuso el suministro de alimentación, y posteriormente, el desarrollo del comercio se consiguió, por consiguiente, el impulso necesario para el crecimiento económico de los países.

Por ello, como sostiene la OCDE, la agricultura es considerada como una de las actividades económicas, sociales y ambientales más esenciales para el ser humano. Como es conocido por todos, en primer lugar, la agricultura nos provee de bienes naturales en forma de alimento, o de materias primas para la industria textil; pero no sólo cumple estas funciones primarias.

Las actividades agrícolas además tienen consecuencias ambientales, pues construyen el paisaje y aportan ventajas medioambientales en la conservación del suelo, preservando la biodiversidad y procurando una gestión sostenible de los recursos naturales. Asimismo, supone unas de las actividades económicas esenciales para el desarrollo económico de las naciones, ya que fomentan el desarrollo económico y social de numerosas zonas rurales.

La agricultura es, por tanto, una parte fundamental del sector económico primario junto con la ganadería, y es una base importante para el crecimiento de la economía de los países.

En la actualidad millones de personas se sustentan gracias a la agricultura, tal y como indican los últimos informes elaborados por la Organización de las Naciones Unidas para la Alimentación y la Agricultura, fomentando la seguridad alimentaria e impulsando las economías de los países en vías de desarrollo.

Así, las políticas agrícolas, en todos sus ámbitos (nacional, regional o internacional) se han convertido en herramientas imprescindibles para el desarrollo de los países en general, aunque, sobre todo, para los países menos desarrollados; pues son los medios más eficaces para la reducción de la pobreza en estas áreas, siendo una fuente primaria de alimentos y de empleo para la población de estas.

De hecho, como se muestra a través del esfuerzo implementado por estas políticas de manera integral, la importancia de la agricultura no reside en una de sus funciones en particular, sino que radica en el desarrollo y condicionamiento en sus tres vertientes, ambiental, económico y social, de manera que éstas son interdependientes entre sí.

La agricultura en México es considerada corno una de las actividades económicas con mayor relevancia ya que genera gran cantidad de empleos en el país; es considerada como el sector productivo más importante desde un punto vista económico, social y ambiental, ya que de ésta depende la alimentación primaria de millones de personas, el incremento de la población productiva y la preservación y cuidado del entorno.

En México la agricultura es una base importante para el desarrollo del país, ya que funciona como una herramienta que ayuda a fomentar la seguridad alimentaria; asimismo, constituye un estímulo para potenciar el progreso y el crecimiento productivo que puede mejorar significativamente las condiciones de vida en amplias zonas y fomentar la capacidad productiva de los sectores rurales.