Gaceta Parlamentaria, año XXII, número 5392-I, martes 22 de octubre de 2019

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gaceta Parlamentaria, año XXII, número 5392-I, martes 22 de octubre de 2019

Desde la tribuna, de la ciudadana Petrona de la Cruz Cruz, en el marco de la celebración de 2019 como el Año Internacional de las Lenguas Indígenas

El teatro comunitario es la forma más directa de participar en una experiencia individual que a la vez es colectiva, nos permite enlazarnos con diversas personas, con el conocimiento de que podemos conectar nuestra parte artística, que va más allá de lo sensible, con la extraordinaria certeza de que hacer arte en la comunidad es crecer como ser humano en su totalidad.

La importancia de rescatar nuestra raíz desde nosotros mismos, despertando la resonancia más verdadera y genuina que habita en el corazón, ese espacio en el que conectamos con nuestro conocimiento interior, que se comunica con el otro, nuestra conexión, en la que todos participamos, en la que somos iguales; potenciar la creatividad en los individuos de una comunidad nos genera respeto por los demás.

Sin el teatro no podríamos entender por qué tenemos que seguir soñando a pesar del dolor, la pena, la corrupción y otros monstruos que están carcomiendo nuestra civilización. Hay que apostar por el arte para romper estos estigmas, hay que hacerlo a través de la educación, realizando diversas actividades en torno al despertar artístico en todos los niveles educativos y en todos los ámbitos sociales.

La educación artística puede generar personas más sensibles, talentosas, propositivas, creativas y humanizadas que combatan los monstruos de discriminación, ignorancia y corrupción, generar verdaderos cambios, mejoras en los más delgados y sensibles hilos de la red humana. Muchos de nosotros, comunicadores, dramaturgos, teatreros o teatristas, recorremos los pueblos para sembrar la semilla del arte comunitario y continuar el camino con nuevas historias que incitan a creer en la humanidad en estos tiempos de ira, violencia, discriminación y prejuicios, se necesita la paz, la armonía y la magia; el teatro proporciona esas posibilidades, ya que genera la convivencia, la emotividad, la transparencia, la igualdad y la empatía.

La inspiración de programas de teatro comunitario ha logrado hacer cambios profundos en las sociedades. Desde los años 60 se implementaron programas de teatro en las comunidades de nuestro país, desde entonces, esa semilla germinó en varios creadores comunitarios que han seguido la instrucción sin dejar el teatro, y a través del tiempo se han realizado montajes, talleres, donde han nacido encuentros y festivales aunados a las fiestas comunitarias como una forma de aprender y compartir la vida. Los hay aún de forma independiente, en los que la comunidad se organiza, éstas iniciativas han estimulado la generación e interés en las artes como una forma de unificación y conocimiento generalizado de una o varias comunidades, misma que, desde entonces y hasta ahora, de diferentes formas sigue alimentado la gestión, la animación cultural, la promoción, el fomento y la difusión del arte escénico comunitario entre los niños, jóvenes y adultos.

Es necesario que los gobiernos y los gobernantes volteen a mirar el rostro verdadero de nuestro país y contribuyan no dejando que se pierda la oportunidad que la historia nos está dando para regenerar nuestro tan lastimado tejido social.

Las comunidades originarias poseen vasta riqueza natural, cultural y social que deben seguir siendo apoyadas; la lengua es una de ellas y a través de las lenguas, así como el viento, viaja nuestra propia historia, nuestra identidad y nuestra raíz. Ha sido por medio de las lenguas originarias que se han transmitido los conocimientos milenarios de generación en generación, algunos siguen ocultos, como los talentos de los abuelos y abuelas que conservan una pequeña parte de las historias de la humanidad.

Aquí, en la actualidad, las comunidades indígenas siguen manteniendo ese lazo que nos une a nuestros antepasados, aún en los parajes y las cabeceras, en los desiertos, selvas, sierras y montañas, en las comunidades originarias se siguen conservando las artes escénicas entre hombres y mujeres; es por ello que se requiere de mayor apoyo para fortalecer sus procesos sociales y rescatar sus tradiciones, usos y costumbres. Es por esta situación que es necesario implementar un programa educativo que se aplique a partir del teatro en el aula, para desde ahí conectar con todas las familias de las comunidades y sus realidades, sin dejar perder las instituciones que por tradición son un puente entre las artes escénicas y las comunidades. Me refiero a programas como el Conafe e inea, fortalecer su labor en este momento es poner verdadera atención a los reclamos y necesidades de las comunidades más abandonadas de nuestra hermosa república mexicana.

Yo propongo una renovación de apoyos y actualización para los maestros, familias y alumnos dirigida por los artistas comunitarios de todas las regiones del país; proponemos llevar el Diplomado de las Artes Escénicas Comunitarias a cada rincón de la nación, para despertar el corazón dormido, colocar esperanza donde hay olvido, generar confianza donde hay soledad y sequía humanitaria, lograr lo que pocos han logrado tener: un país con un alto índice de educación.

Todo esto trabajando como hasta ahora lo hemos logrado, conocernos y respetarnos aprendiendo que el otro es nuestro propio reflejo y que cada persona es valiosa, cada persona es fuente de creatividad, que muchas veces está oculta y dormida, y que muchas veces está a punto de despertar como volcán dormido, para enseñarnos el camino que los antepasados miraron cuando descubrieron tan bello lugar.

La esperanza de un mundo mejor se está asomando aquí y ahora para mostrar el camino a una nueva y diferente sociedad en la que todos, sin diferencias, somos uno solo.

De la diputada Verónica Beatriz Juárez Piña, por la que solicita el retiro de iniciativa

Palacio Legislativo de San Lázaro, a 17 de octubre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva

Honorable Cámara de Diputados

Presente

Con fundamento en el artículo 77, numeral 2, del Reglamento de la Cámara de Diputados, me permito solicitarle atentamente que sea retirada la siguiente iniciativa, suscrita por diputados integrantes del Grupo Parlamentario PRD:

• Que reforma y adiciona diversas disposiciones de la Ley Federal de Armas de Fuego y Explosivos, en materia de licencias de portación de armas, misma que fue presentada ante el pleno de la Comisión Permanente el 21 de agosto del año en curso y que fue turnada a la Comisión de Defensa Nacional.

Agradeciéndole de antemano su atención a la presente, reciba usted mis saludos más cordiales.

Atentamente

Diputada Verónica Beatriz Juárez Piña (rúbrica)

Coordinadora General del GPPRD

Del Instituto Federal de Telecomunicaciones, con la que remite el informe de resultados del Comité Especializado de Estudios e Investigaciones correspondiente al periodo 2018-2019

Ciudad de México, a 15 de octubre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva

Cámara de Diputados

LXIV Legislatura

Presente

En cumplimiento a lo previsto en el artículo 190, fracción .XII, de la Ley Federal de Telecomunicaciones y Radiodifusión, y en relación con las disposiciones quincuagésima y quincuagésima cuarta de los Lineamientos de Colaboración en Materia de Seguridad y Justicia, publicados en el Diario Oficial de la Federación el 2 de diciembre de 2015, me permito remitir, para conocimiento del honorable Congreso de la Unión, el informe de resultados del Comité Especializado de estudios e investigaciones que permitan inhibir y combatir la utilización de equipos de telecomunicaciones para la comisión de delitos o actualización de riesgos o amenazas a la seguridad nacional de julio 2018 a junio 2019, con sus respectivos anexos (1 y II).

Dicho informe incluye los estudios e investigaciones que realizaron los concesionarios y autorizados, respecto al desarrollo de soluciones tecnológicas que permiten inhibir y combatir la utilización de equipos de telecomunicaciones para la comisión de delitos o actualización de riesgos o amenazas a la seguridad nacional.

No omito mencionarle que dichos documentos contienen información que al actualizar alguno de los supuestos previstos en los artículos 106 de la Ley General de Transparencia y Acceso a la Información Pública (LGTAIP), y 98 de la Ley Federal de Transparencia y Acceso a la Información Pública (LFTAIP), podría encuadrarse en las hipótesis previstas en los artículos 116, primer y segundo párrafos, de la LGTAIP; 113, fracción I y último párrafo, de la LFTAIP; y numeral trigésimo octavo, fracción I y último párrafo, de los lineamientos generales en materia de clasificación y desclasificación de la información, así como para la elaboración de versiones públicas.

Lo anterior, toda vez que los documentos incluyen nombres y datos relacionados con personas físicas que los identifica o hoce identificables, los cuales, al ser considerados datos personales, se encuentran sujetos a un régimen especial de protección, según lo disponen, de manera enunciativa mas no limitativa, los artículos 1, 2, fracción V, 3, fracción IX, 6, 8, 16, 17 y 31 de la Ley General de Protección de Datos Personales en Posesión de Sujetos Obligados.

Sin otro particular, aprovecho la oportunidad para reiterarle las seguridades de mi atenta y distinguida consideración.

Atentamente

Maestra Rebeca Escobar Briones (rúbrica)

Presidenta del Comité Especializado de Estudios e Investigaciones en Telecomunicaciones

De la Cámara de Senadores, mediante la cual remite proposición con punto de acuerdo a fin de exhortar a esta soberanía a considerar en la aprobación del paquete económico de 2020 una tasa de 3 por ciento aplicable a la enajenación de videojuegos y sus consolas, y etiquetar los recursos respectivos en el ramo 33 del PEF del mismo ejercicio, presentada por la senadora Xóchitl Gálvez Ruiz, del Grupo Parlamentario del PAN

Ciudad de México, a 17 de octubre de 2019

Secretarios de la Cámara de Diputados

Presente

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, la senadora Xóchitl Gálvez Ruiz, del Grupo Parlamentario del Partido Acción Nacional, presentó proposición con punto de acuerdo que exhorta a la Cámara de Diputados para que en el análisis y aprobación del “Paquete Económico para el Ejercicio Fiscal 2020”, se adicione un inciso al artículo 2, fracción 1, de la Ley del Impuesto Especial sobre Producción y Servicios (IEPS), para contemplar una tasa del 3 por ciento aplicable a la enajenación de videojuegos y sus consolas, y que dichos recursos fiscales sean etiquetados en el Ramo 33 del Presupuesto de Egresos de la Federación, para que los municipios creen y operen Academias Deportivas Municipales para Niñas, Niños y Adolescentes.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 276, párrafo 2 del Reglamento del Senado, dispuso que dicho punto de acuerdo, mismo que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador Primo Dothé Mata (rúbrica)

Secretario

La suscrita, senadora Xóchitl Gálvez Ruiz, integrante del Grupo Parlamentario del Partido Acción Nacional (PAN), con fundamento en lo dispuesto en los artículos 8, numeral 1, fracción II, y 276, numeral 1, fracción I, todos del Reglamento del Senado de la República, somete a consideración del pleno la siguiente proposición con punto de acuerdo por el que respetuosamente se exhorta a la Cámara de Diputados del honorable Congreso de la Unión para efectos de que, en el análisis y aprobación del “Paquete Económico para el Ejercicio Fiscal de 2020”, se adicione un inciso al artículo 2, fracción I, de la Ley del Impuesto Especial sobre Producción y Servicios (IEPS), para que contemple una tasa de 3 por ciento aplicable a la enajenación de videojuegos y sus consolas, y que dichos recursos fiscales sean etiquetados en el Ramo 33 del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2020, para que los municipios creen y operen Academias Deportivas Municipales para Niñas, Niños y Adolescentes, en los términos descritos en la presente proposición, conforme a los siguientes

Antecedentes

El artículo 74, fracción IV, segundo párrafo, de la Constitución Política de los Estados Unidos Mexicanos, establece que el Ejecutivo federal deberá hacer llegar a la Cámara de Diputados, a más tardar el día 8 del mes de septiembre de cada año, la iniciativa de Ley de Ingresos y el proyecto de Presupuesto de Egresos de la Federación y que ésta, a su vez, deberá aprobar el citado presupuesto a más tardar el día 15 de noviembre siguiente.

En cumplimiento de lo anterior, el día domingo 8 de septiembre de 2019, el Ejecutivo federal entregó a la Cámara de Diputados el comúnmente conocido como “Paquete Económico para el Ejercicio Fiscal de 2020”, que incluye 11 anexos en los cuales se concentran las iniciativas que reforman, adicionan y derogan una serie de ordenamientos legales relacionados con la materia, entre los que se encuentran las de la Ley de Ingresos, de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto sobre Producción y Servicios, del Código Fiscal de la Federación, de la Ley Federal de Derechos, de la Ley Federal de Ingresos sobre Hidrocarburos, así como el proyecto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2020 y los Criterios Generales de Política Económica para la iniciativa de Ley de Ingresos y el proyecto de Presupuesto de Egresos de la Federación correspondientes al Ejercicio Fiscal de 2020, entre otros proyectos normativos.

De esta forma se dio inicio formal al procedimiento legislativo de análisis y aprobación del “Paquete Económico para el Ejercicio Fiscal de 2020”, a cargo, como cámara origen, de la Cámara de Diputados. En ese sentido, en estricto respeto de los trabajos que en la materia está realizando la colegisladora, la suscrita considera que las propuestas de modificaciones a la legislación relativa a ingresos y cuestiones fiscales deben elevarse, mediante proposición con punto de acuerdo, a la citada Cámara, ello, para no entorpecer el procedimiento legislativo con la presentación de una pluralidad de iniciativas de reforma legal en ambas Cámaras.

Por tal motivo, a continuación, fundo y motivo la siguiente propuesta de reformas legales en materia de ingresos fiscales a causarse por la enajenación de videojuegos.

Un videojuego o juego de video es un programa informático, aplicación o software que ha sido desarrollado con la finalidad de proporcionar entretenimiento a personas, de forma individual o colectiva, el cual se ejecuta en ordenadores, como computadoras de escritorio o laptops, así como en otros dispositivos electrónicos, como teléfonos celulares, tabletas electrónicas o consolas de videojuegos. Los videojuegos pueden ser utilizados en forma local, por red o mediante el uso de internet e, incluso, actualmente existen locales comerciales especializados en proporcionar la infraestructura (hardware) necesaria para jugar programas en ambientes de realidad virtual.

En México, los videojuegos han ido ganando terreno consistentemente en las últimas dos décadas y, actualmente, con el avance tecnológico, es común que las personas, tanto menores como mayores de edad, dediquen una parte de su tiempo a interactuar con juegos en su celular o tabletas electrónicas y a través de consolas.

Con este avance de los videojuegos en México, el mercado también se ha transformado profundamente y su valor se ha incrementado hasta convertirlo en un negocio multimillonario.

La consultora The Competitive Intelligence Unit (CIU) publicó recientemente1 que, en 2018, el valor del mercado de la industria de los videojuegos en nuestro país ascendió a 27 mil 32 millones de pesos, lo que implica un crecimiento anual de 9.1 por ciento.

De acuerdo con el estudio anterior, el 85.9 por ciento de ese monto, es decir, 23 mil 220 millones de pesos correspondió a la venta de consolas tradicionales como Xbox, PlayStation, Nintendo, etcétera, y sus juegos, es decir, 12 mil 408 millones provienen de la venta de videojuegos y 10 mil 813 millones fueron generados por la venta de la consola y su hardware.

El resto de los ingresos generados en este nicho corresponde, considerando exclusivamente el gasto en software, en un 8.2 por ciento a los dispositivos móviles y 5.9 por ciento por la venta de juegos en computadora.

Con estas cifras, la consultora muestra que la venta de consolas físicas (hardware ) y sus videojuegos (software ) sigue siendo el componente más relevante de ingresos en este mercado, pues genera cuatro de cada 10 pesos del total de esta industria.

Pero, así como la industria de los videojuegos crece a ritmos inusitados, este incremento en el uso de estos programas también influye en el aumento del sedentarismo en niñas, niños y adolescentes, especialmente, con lo que se incrementan las posibilidades de que sufran problemas de obesidad infantil.

De acuerdo con un estudio2 dirigido por el Imperial College de Londres y la Organización Mundial de la Salud (OMS), en el mundo, el número de niñas, niños y adolescentes entre los cinco y los 19 años que sufren problemas de obesidad se ha multiplicado por 10 en los cuatro últimos decenios. En dicho estudio se analizó el peso y la talla de cerca de 130 millones de personas (31,5 millones de edades comprendidas entre los cinco y los 19 años y 97,4 millones de individuos de 20 años de edad o más), lo que lo convierte en el estudio epidemiológico que ha incluido al mayor número de personas en la historia y en el que se analizó la evolución del índice de masa corporal y la obesidad desde 1975 hasta 2016.

Esto nos muestra que la obesidad infantil se está convirtiendo en un problema de proporciones gigantescas a nivel global. Aunado a esto, hay que mencionar que en los Objetivos de Desarrollo Sostenible, establecidos por la Organización de las Naciones Unidas en el año 2015, la prevención y el control de las enfermedades no trasmisibles se consideran prioridades básicas y que, entre los factores de riesgo para dichas enfermedades, la obesidad levanta una especial preocupación, pues tiene el potencial de menoscabar o anular, de forma acelerada, muchos de los beneficios sanitarios que han contribuido a la mejora de la esperanza de vida de la población a nivel mundial.

En el informe de la comisión para acabar con la obesidad infantil, de la Organización Mundial de la Salud, se destaca que entre las recomendaciones derivadas del eje “4. Ofrecer orientaciones y apoyo al establecimiento de una dieta sana y de pautas de sueño y de actividad física durante la primera infancia a fin de que los niños crezcan de forma adecuada y adquieran hábitos saludables”, la línea “4.12. Ofrecer orientaciones sobre el tiempo que conviene que el grupo etario de 2 a 5 años dedique al sueño, a actividades sedentarias o que suponen estar ante una pantalla, y a la actividad física o al juego activo”, señala textualmente lo siguiente:

“Existen datos científicos que demuestran que los hábitos de sueño deficientes, la escasa actividad física y un excesivo número de horas dedicadas a actividades lúdicas que suponen estar ante una pantalla están asociados con un mayor riesgo de obesidad en la infancia . Las pruebas científicas que avalan las intervenciones en las primeras etapas de la vida para prevenir la obesidad en los países de ingresos altos todavía están en sus inicios, pero son muy prometedoras. Las pruebas existentes apuntan a la conveniencia de realizar intervenciones en las guarderías y otros centros de cuidados infantiles para niños de 2 a 5 años de edad –en los ámbitos de la alimentación, actividad física, exposición a los medios informativos y hábitos de sueño en la primera infancia– que fomenten comportamientos saludables y el mantenimiento de un peso adecuado durante esta etapa de la vida.

Varias estrategias aplicadas en este grupo de edad también han ayudado a los progenitores y cuidadores a velar por que los niños no pasen ante el televisor o la computadora más tiempo del adecuado , alentar los juegos activos, inculcar hábitos de alimentación y sueño saludables, y estimular un tipo de vida sano a partir de los ejemplos de los cuidadores o la familia. Los datos científicos demuestran que las intervenciones orientadas a mejorar la nutrición, los hábitos de sueño y la actividad física de los niños son mucho más efectivas si son amplias y en ellas participan los cuidadores y la comunidad en general.”3

Ahora bien, en México, la Encuesta Nacional de Salud y Nutrición de Medio Camino 2016 (Ensanut 2016), refleja resultados preocupantes sobre este tema, tal y como se aprecia, textualmente, a continuación:

“En cuanto al estado de nutrición, la prevalencia combinada de sobrepeso y obesidad en la población de 5 a 11 años de edad disminuyó de 34.4 por ciento en 2012 a 33.2 por ciento en 2016, una reducción de 1,2 puntos porcentuales; sin embargo la diferencia no fue estadísticamente significativa. Las prevalencias de sobrepeso (20.6 por ciento) y de obesidad (12.2 por ciento) en niñas en 2016 fueron muy similares a las observadas en 2012 (sobrepeso 20.2 por ciento y obesidad 11.8 por ciento). En niños hubo una reducción estadísticamente significativa de sobrepeso entre 2012 (19.5 por ciento) y 2016 (15.4 por ciento) que resultó estadísticamente significativa; mientras que las prevalencias de obesidad en 2012 (17.4 por ciento) y 2016 (18.6 por ciento) no fueron estadísticamente diferentes. La prevalencia combinada de sobrepeso y obesidad fue mayor en localidades urbanas que en las rurales (34.9 por ciento vs . 29.0 por ciento) y las diferencias entre regiones no fueron estadísticamente significativas.

En adolescentes de entre 12 y 19 años la prevalencia combinada de sobrepeso y obesidad fue de 36.3 por ciento, 1.4 puntos porcentuales superior a la prevalencia en 2012 (34.9 por ciento) . Sin embargo esta diferencia no es estadísticamente significativa. La prevalencia de sobrepeso (26.4 por ciento) en adolescentes de sexo femenino en 2016 fue 2.7 puntos porcentuales superior a la observada en 2012 (23.7 por ciento). Esta diferencia es estadísticamente significativa. En cambio, la prevalencia de obesidad (12.8 por ciento) es similar a la observada en 2012 (12.1 por ciento). En los adolescentes de sexo masculino no hubo diferencias significativas entre 2012 y 2016. La prevalencia combinada de sobrepeso y obesidad en áreas urbanas pasó de 37.6 por ciento en 2012 a 36.7 por ciento para 2016, mientras dicha prevalencia en áreas rurales aumentó 8.2 por ciento en el mismo periodo de tiempo. Las diferencias entre regiones no fueron estadísticamente significativas.

Para adultos de 20 años y más la prevalencia combinada de sobrepeso y obesidad pasó de 71.2 por ciento en 2012 a 72.5 por ciento en 2016 ; este aumento de 1.3 puntos porcentuales no fue estadísticamente significativo. Las prevalencias tanto de sobrepeso como de obesidad y de obesidad mórbida fueron más altas en el sexo femenino. Aunque las prevalencias combinadas de sobrepeso y obesidad no son muy diferentes en zonas urbanas (72.9 por ciento) que en rurales (71.6 por ciento), la prevalencia de sobrepeso fue 4.5 puntos porcentuales más alta en las zonas rurales, mientras que la prevalencia de obesidad fue 5.8 puntos porcentuales más alta en las zonas urbanas.”4

Respecto de la relación entre obesidad, actividad física y uso de dispositivos electrónicos (horas frente a pantalla), entre los que se cuentan los videojuegos, la Ensanut 2016, reporta la siguiente conclusión:

“En relación a la actividad física, cerca de una quinta parte de los niños y niñas de entre 10-14 años de edad (17.2 por ciento) se categorizan como activos, realizando al menos 60 minutos de actividad física moderada a vigorosa los 7 días de la semana, de acuerdo a la recomendación de la Organización Mundial de la Salud (OMS). Se observó que los niños son más activos (21.8 por ciento) comparado con las niñas (12.7 por ciento). La prevalencia de niños que pasan 2 horas o menos/día frente a pantalla disminuyó de 28.3 por ciento a 22.7 por ciento de 2006 a 2016, siendo en esta última encuesta menor en niños que en niñas (21.0 por ciento vs. 24.4 por ciento). En adolescentes la prevalencia de actividad física suficiente, definida como 420 minutos/semana de actividad moderada-vigorosa, aumentó de 56.7 por ciento a 60.5 por ciento de 2012 a 2016, siendo en esta última encuesta, mayor en hombres que en mujeres (69.9 por ciento vs. 51.2 por ciento). La proporción de adolescentes con un tiempo frente a pantalla 2 horas o menos/día, disminuyó ligeramente de 27.1 por ciento a 21.4 por ciento de 2006 a 2016, este cambio fue mayor en las mujeres (28.6 por ciento vs. 17.4 por ciento) comparado con los hombres (25.7 por ciento vs. 25.3 por ciento). La proporción de adultos que no cumplen con la recomendación de actividad física de la OMS (menos de 150 minutos de actividad física moderada-vigorosa/semana) disminuyó ligeramente de 16.0 por ciento a 14.4 por ciento de 2012 a 2016, siendo mayor en hombres (15.2 por ciento vs. 13.7 por ciento) que en mujeres (16.7 por ciento vs. 15.0 por ciento). La prevalencia de adultos que pasan 2 horas o menos/día frente a pantalla fue de 44.5 por ciento, siendo mayor en mujeres que en hombres (49.9 por ciento vs. 38.5 por ciento)”5

Estos resultados reflejan que la problemática de la obesidad infantil, en adolescentes y en adultos en México, mejoró muy poco entre los años 2012 y 2016, e incluso, en algunos aspectos, ha empeorado, con lo que se detonan una serie de consecuencias dañinas para la salud de la población y, con ello, se pone presión adicional sobre el sistema nacional de salud, en especial, por la alta prevalencia de enfermedades como la diabetes mellitus.

Incluso el propio Anexo D del “Paquete Económico para el Ejercicio Fiscal de 2020”, que contiene la iniciativa de decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y del Código Fiscal de la Federación, reconoce, basándose en los resultados preliminares de la Encuesta Nacional de Salud y Nutrición 2018 (Ensanut 2018), al proponer la actualización de la cuota a bebidas saborizadas, lo siguiente:

“Finalmente, de los resultados preliminares de la Encuesta Nacional de Salud y Nutrición 2018 (Ensanut 2018), se observa que la prevalencia del sobrepeso y obesidad en la población de edad escolar (5 a 11 años) es de 32.1 por ciento y para la población de edad adulta (20 años en adelante) es de 73 por ciento. El resultado de la prevalencia del sobrepeso y obesidad de la población en edad escolar ha disminuido en 4.8 puntos porcentuales respecto a lo observado en la Ensanut 2012; por el contrario este indicador en la población adulta aumentó 1.8 puntos porcentuales en el mismo periodo. En este contexto, se considera que lo más adecuado es continuar fortaleciendo las medidas estratégicas para la atención de la problemática de sobrepeso y obesidad.”6

Con estas consideraciones, es claro que el propio paquete fiscal para el año 2020, contempla reforzar acciones que, por la vía de las contribuciones fiscales, fortalezcan la política de combate a la obesidad y que generen las condiciones para lograr el cumplimiento del objetivo extra fiscal de reducir los índices de sobrepeso y de obesidad, promover la actividad física, así como inducir un menor consumo de bebidas y alimentos con alto contenido calórico.

En esta línea, con la finalidad extra fiscal de propiciar que el mercado de videojuegos -que como ya se ha demostrado, alcanza niveles multimillonarios y provoca efectos indirectos en el aumento de la obesidad, en especial la infantil-, contribuya a paliar el menoscabo en la salud que se genera con la alta exposición a horas de pantalla y la consecuente falta de actividad física, la suscrita estima que es imperativo que esta soberanía ejerza su facultad de excitativa para que la Cámara de Diputados, al realizar el análisis y aprobación del “Paquete Económico para el Ejercicio Fiscal de 2020”, en su calidad de Cámara de atribuciones exclusivas para aprobar el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2020 (PEF 2020) y Cámara de origen para el resto del paquete, incluya la creación de una tasa de 3 por ciento aplicable a la enajenación de videojuegos y sus consolas, y que dichos recursos fiscales sean etiquetados en el PEF 2020, para que sean destinados a través del Ramo 33, a municipios, con el objetivo de crear Academias Deportivas Municipales para Niñas, Niños y Adolescentes, gratuitas, en las que entrenadores y nutriólogos contratados por los ayuntamientos, proporcionen entrenamiento, equipo y regímenes alimenticios saludables y apropiados a su gasto calórico, a niñas, niños y adolescentes, con lo que se coadyuvaría en la lucha contra el sedentarismo en este segmento poblacional.

Proporcionar entrenamiento, equipo deportivo y guía nutricional a nuestras niñas, niños y adolescentes repercutirá directamente en su proceso de desarrollo integral, así como fortalecerá valores, hábitos, trabajo en equipo y cohesión social, además de que contribuirá a la disminución del sedentarismo, el uso de drogas y la violencia.

Invertir en la promoción del deporte entre nuestras niñas, niños y adolescentes es una política inteligente que permite fomentar una vida sana, colaboración, trabajo en equipo, respeto por nuestros compañeros, así como auxilia en el combate al sobrepeso, a la obesidad y previene que nuestros menores caigan en adicciones que los expongan a la violencia y a la delincuencia.

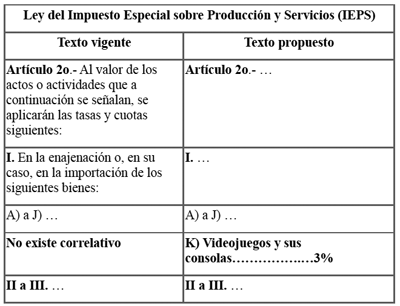

Por tal motivo, se propone exhortar a la colegisladora para que dicha tasa se legisle adicionando al artículo 2, fracción I, de la Ley del Impuesto Especial sobre Producción y Servicios (IEPS), un inciso K) y el destino del gasto sea incluido en el Presupuesto de Egresos de la Federación que esa Cámara apruebe para el Ejercicio Fiscal de 2020, etiquetado exclusivamente para que, por Ramo 33, sea destinado a los municipios para la creación de las Academias Deportivas Municipales para Niñas, Niños y Adolescentes.

El inciso que se propone incluir en la Ley del Impuesto Especial sobre Producción y Servicios (IEPS), modificaría el citado artículo 2, para quedar como se aprecia en el siguiente cuadro comparativo:

Así, el texto del artículo quedaría como sigue:

“Artículo 2o . Al valor de los actos o actividades que a continuación se señalan, se aplicarán las tasas y cuotas siguientes:

I. En la enajenación o, en su caso, en la importación de los siguientes bienes:

A) a J) ...

K) Videojuegos y sus consolas:.... 3 por ciento

II y III. ...”

Por lo anteriormente expuesto, someto el presente instrumento parlamentario a consideración del pleno, con el siguiente resolutivo:

Punto de Acuerdo

Único. El pleno del Senado de la República, con fundamento en lo dispuesto en el artículo 276, numeral 1, fracción I, de su Reglamento, exhorta respetuosamente a la Cámara de Diputados del honorable Congreso de la Unión, para efectos de que, en el análisis y aprobación del “Paquete Económico para el Ejercicio Fiscal de 2020”, se adicione un inciso al artículo 2, fracción I, de la Ley del Impuesto Especial sobre Producción y Servicios (IEPS), para que contemple una tasa de 3 por ciento aplicable a la enajenación de videojuegos y sus consolas, y que dichos recursos fiscales sean etiquetados en el Ramo 33 del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2020, para que los municipios creen y operen Academias Deportivas Municipales para Niñas, Niños y Adolescentes, en los términos descritos en la presente proposición.

Notas

1 Industria de Videojuegos: Un Cambio (In) esperado . The Competitive Intelligence Unit. Disponible en https://www.theciu.com/publicaciones-2/2019/3/31/industria-de-videojueg os-un-cambio-inesperado

2 La obesidad entre los niños y los adolescentes se ha multiplicado por 10 en los cuatro últimos decenios (comunicado de prensa). Organización Mundial de la Salud. Disponible en https://www.who.int/es/news-room/detail/11-10-2017-tenfold-increase-in- childhood-and-adolescent-obesity-in-four-decades-new-study-by-imperial- college-london-and-who

3 Informe de la Comisión para Acabar con la Obesidad Infantil. Organización Mundial de la Salud, 2016. Página 29. Disponible en la dirección electrónica: https://apps.who.int/iris/bitstream/handle/10665/206450/9789243510064_s pa.pdf;jsessionid=B5321FD66B016A4B861F2603BF850A5F?sequence=1

4 Encuesta Nacional de Salud y Nutrición de Medio Camino 2016 . Informe final de resultados. Instituto Nacional de Salud Pública y Secretaría de Salud. 2016. Página 8. Disponible en https://ensanut.insp.mx/encuestas/ensanut2016/doctos/informes/ENSANUT20 16ResultadosNacionales.pdf

5 Ídem. Página 9.

6 Anexo D, del “Paquete Económico para el Ejercicio Fiscal de 2020” . P. LXXXV. Disponible en

http://gaceta.diputados.gob.mx/PDF/64/2019/sep/20190908-D.pdf

Dado en el salón de sesiones, a dieciséis de octubre de dos mil diecinueve.

Senadora Xóchitl Gálvez Ruiz (rúbrica)

De la Cámara de Senadores, mediante la cual remite dos proposiciones con punto de acuerdo a fin de solicitar a esta soberanía que en el proceso de análisis, discusión y aprobación del PEF de 2020 considere y destine recursos para varios rubros, suscritas por legisladores de diversos grupos parlamentarios

Ciudad de México, a 17 de octubre de 2019.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, la senadora Patricia Mercado Castro, del Grupo Parlamentario de Movimiento Ciudadano, presentó proposición con punto de acuerdo que exhorta a la Cámara de Diputados para que, en el proyecto de Presupuesto de Egresos de la Federación para el ejercicio fiscal de 2020, analice la viabilidad de ampliar los recursos asignados destinados a la protección de niñas, niños y adolescentes.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 276, párrafo 2 del Reglamento del Senado, dispuso que dicho punto de acuerdo, que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador Primo Dothé Mata (rúbrica)

Secretario

La suscrita senadora, Patricia Mercado Castro, integrante del Grupo Parlamentario de Movimiento Ciudadano, con fundamento en lo dispuesto en la fracción II del numeral 1 del artículo 8 del Reglamento del Senado de la República, someto a la consideración de esta soberanía el siguiente punto de acuerdo al tenor de la siguiente:

Exposición de Motivos

En el ámbito legislativo, durante los últimos años se han dado pasos significativos en materia de derechos niñas, niños y adolescentes. Estos se encuentran consagrados en diversos instrumentos jurídicos nacionales e internacionales, desde los cuales se establecen las directrices que el Estado Mexicano en su conjunto debe seguir para velar por la protección y promoción de los derechos de este grupo etario.

El noveno párrafo del artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos establece el interés superior de la niñez como un elemento central en la protección de los derechos humanos de las niñas, niños y adolescentes al señalar lo siguiente:

En todas las decisiones y actuaciones del Estado se velará y cumplirá con el principio del interés superior de la niñez, garantizando de manera plena sus derechos. Los niños y las niñas tienen derecho a la satisfacción de sus necesidades de alimentación, salud, educación y sano esparcimiento para su desarrollo integral. Este principio deberá guiar el diseño, ejecución, seguimiento y evaluación de las políticas públicas dirigidas a la niñez.

De manera específica, la Ley General de los Derechos de Niñas, Niños y Adolescentes (LGDNNA), reconoció a este grupo como titulares de un amplio abanico de derechos, creó el Sistema Nacional de Protección Integral, con participación de la sociedad civil, y las Procuradurías de Protección y estableció disposiciones puntuales para normar la actuación de las autoridades federales, estatales, municipales y de las demarcaciones en la materia.

En el marco del Examen Periódico Universal reciente, del 7 de noviembre de 2018, el Consejo de Derechos Humanos de la Organización de las Naciones Unidas, planteó a nuestro país, entre otras recomendaciones, asegurar la armonización de la legislación federal y local con la Ley General de Derechos de Niñas, Niños y Adolescentes, así como asegurar la asignación de recursos suficientes para fortalecer los programas y medidas para atender la violencia contra niñas y niños.

De igual forma, el Estado mexicano adquirió diversos compromisos a nivel internacional al suscribir la Agenda 2030 y los 17 Objetivos de Desarrollo Sostenible con sus metas particulares, entre las que destacan:

• 1.2 Para 2030, reducir al menos a la mitad la proporción de hombres, mujeres y niños de todas las edades que viven en la pobreza en todas sus dimensiones con arreglo a las definiciones nacionales.

• 2.2 Para 2030, poner fin a todas las formas de malnutrición, incluso logrando, a más tardar en 2025, las metas convenidas internacionalmente sobre el retraso del crecimiento y la emaciación de los niños menores de 5 años, y abordar las necesidades de nutrición de las adolescentes, las mujeres embarazadas y lactantes y las personas de edad.

• 4.2 De aquí a 2030, asegurar que todas las niñas y todos los niños tengan acceso a servicios de atención y desarrollo en la primera infancia y educación preescolar de calidad, a fin de que estén preparados para la enseñanza primaria.

• 5.1 Poner fin a todas las formas de discriminación contra todas las mujeres y las niñas en todo el mundo.

• 5.2 Eliminar todas las formas de violencia contra todas las mujeres y las niñas en los ámbitos público y privado, incluidas la trata y la explotación sexual y otros tipos de explotación.

• 5.3 Eliminar todas las prácticas nocivas, como el matrimonio infantil, precoz y forzado y la mutilación genital femenina.

A pesar de lo anterior, este grupo poblacional se encuentra en una situación de vulnerabilidad y precariedad que afecta su desarrollo. De acuerdo con datos de la Secretaría Ejecutiva del Sistema Nacional de Protección Integral de Niñas, Niños y Adolescentes, en nuestro país hay alrededor de 40 millones de niñas, niños y adolescentes, lo que representa el 33 por ciento de la población nacional y son destinatarios de 13 por ciento del Presupuesto de Egresos de la Federación, donde se incluyen los costos de operación.

De estos más de 40 millones de niñas, niños y adolescentes, 51.5 por ciento viven en pobreza, y tienen mayor incidencia y carencias sociales que los adultos. De acuerdo con datos del Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval), 9.3 por ciento de la población de menores de 18 años se encuentra en situación de pobreza extrema, siendo mayor para el grupo de menores de 6 años (10.9 por ciento), seguido de 6 a 11 años (9.2 por ciento) y del grupo de 12 a 17 años (8.2 por ciento).1

Por grupo de edad, las niñas, niños de 0 a 5 años que se encuentran en pobreza representan el 51.9 por ciento del total de ese grupo etario, seguido por el grupo de 6 a 12 años con el 50.2 por ciento y el grupo de 13 a 17 años con el 47.1 por ciento.

De igual forma, 3.2 millones de niñas, niños y adolescentes de 5 a 17 años trabajan y 64.7 por ciento lo realiza en ocupaciones no permitidas, de los que 1 millón realizan actividades peligrosas,2 a pesar de estar la fracción III del Apartado A del artículo 123 de la Constitución expresamente prohíbe el trabajo de personas menores de quince años.

A lo anterior, debe sumarse la inseguridad que día a día sufren las niñas, niños y adolescentes. De acuerdo con el informe “Panorama estadístico de la violencia contra niñas, niños y adolescentes”, elaborado por el Fondo de las Naciones Unidas para la Infancia (UNICEF), durante 2017 se registraron 1,614 homicidios de NNA, lo que representa una cifra alarmante de 4 casos diarios.3 Para 2018, se registraron 2908 homicidios de NNA, casi 8 casos diarios.4

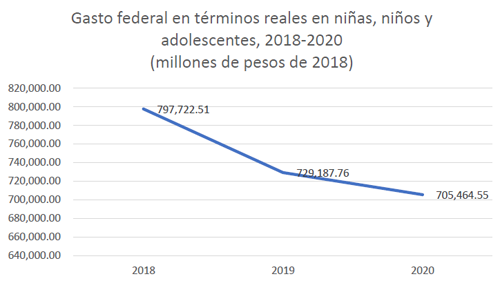

A pesar de estas alarmantes cifras, el presupuesto destinado para la atención de niñas, niños y adolescentes ha disminuido en los últimos tres años. Dentro del anexo transversal 18, relativo a la atención de este grupo social, los recursos, principalmente para la protección de las niñas, niños y adolescentes, se han visto afectados. El presupuesto total del anexo 18, para 2018, alcanzó la cifra de 797 mil 722 millones para el ejercicio fiscal 2018, siendo que para el ejercicio de este año, dicho anexo obtuvo un total de 762 mil 1 millones de pesos, una reducción del 4.5 por ciento. Si bien en el Proyecto de Egresos de la Federación para 2020 dicho anexo tiene un ligero aumento de mil 748 pesos al pasar a 763 mil 750 millones, lo cierto es que la reducción del presupuesto, comparado con el aprobado para 2018, representa una disminución real de casi el 12 por ciento.

Fuente: elaboración propia con base en anexos transversales 2018 y 2019 de la SHCP y proyecto de presupuesto de egresos

Como se aprecia en la gráfica anterior, al deflactar el monto de lo propuesto para el anexo 18 en el proyecto de Presupuesto Egresos del ejercicio de 2020, en comparación con el aprobado para 2018, en términos reales el gasto federal para la atención de niñas, niños y adolescentes se traduce en 705 mil 464.55 millones de pesos.

Asimismo, si se compara la asignación de los recursos de los dos ejercicios fiscales pasados y la propuesta para 2020, se va una marcada tendencia en la reducción de los recursos destinados a la protección y la supervivencia de las NNA, como se ve en el siguiente cuadro:

Fuente: elaboración propia con base en anexos transversales 2018 y 2019 de la SHCP y proyecto de Presupuesto de Egresos 2020.

Como bien se observa, de 2018 a 2019 hubo una reducción en materia de protección del 60 por ciento de los recursos, siendo que en materia de supervivencia fue del 77 por ciento. Ahora bien, la mayor reducción se observa en el proyecto para el ejercicio de 2020, siendo que se propone reducir en un 99 por ciento los recursos destinados a protección con respecto a lo aprobado para 2018 y de 98 por ciento con relación a lo aprobado para este año, lo cual resulta alarmante.

En este sentido, consideramos que el compromiso indeclinable de garantizar la protección de los derechos de NNA que existe en el Poder Legislativo debe traducirse, necesariamente, en la provisión de recursos suficientes para que las instituciones encargadas de la materia puedan cumplir sus funciones de mejor manera. Asimismo, debemos asumir de manera activa la obligación de respetar, garantizar, defender y promover los derechos humanos, mediante las medidas que avancen hacia un cumplimiento efectivo de los derechos humanos y la construcción de condiciones en que este grupo poblacional pueda disfrutar de los derechos que, en años recientes, el Legislativo ha reconocido en los instrumentos jurídicos citados anteriormente. El desafío es traducir estos derechos en un entorno personal, familiar y comunitario en que niñas, niños y adolescentes cuenten con bienestar, salud, libertad y felicidad.

En vista de lo expuesto, nos permitimos someter a la consideración de la Cámara de Diputados el siguiente:

Punto de Acuerdo

Único. El Senado de la República exhorta, respetuosamente, a la Cámara de Diputados para que, en el análisis del proyecto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2020, analice la viabilidad de ampliar los recursos asignados en el Anexo Transversal 18 destinados a la protección de las niñas, niños y adolescentes.

Notas

1 Disponible en: http://sistemas.coneval.org.mx/InfoPobreza/

2 Fuente: Inegi. Módulo de Trabajo Infantil. ENOE 4o. Trimestre 2017.

3 Panorama estadístico de la violencia contra niñas, niños y adolescentes, UNICEF, 2019, disponible en:

https://www.unicef.org/mexico/media/1731/file/UNICEF%20P anoramaEstadistico.pdf

4 Víctimas, Incidencia delictiva del fuero común 2018, disponible en: https://www.gob.mx/sesnsp/acciones-y- programas/incidencia-delictiva-87005

Senadora Patricia Mercado Castro (rúbrica)

Ciudad de México, a 17 de octubre de 2019

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, las senadoras Beatriz Paredes Rangel, Claudia Ruiz Massieu Salinas y el senador Eruviel Ávila Villegas, del Grupo Parlamentario del Partido Revolucionario Institucional, la senadora Mayuli Latifa Martínez Simón, del Grupo Parlamentario del Partido Acción Nacional, la senadora Verónica Delgadillo García, del Grupo Parlamentario de Movimiento Ciudadano y la senador Alejandra Lagunes Soto Ruiz, del Grupo Parlamentario del Partido Verde Ecologista de México, presentaron proposición con punto de acuerdo que exhorta a la Cámara de Diputados para que, en el análisis y aprobación del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2020, se destinen recursos al Consejo Nacional de Ciencia y Tecnología; a la Secretaría de Marina; y a la Secretaría de Relaciones Exteriores para el control, erradicación e investigación del sargazo que afecta las costas y playas del Mar Caribe mexicano.

La Presidencia, con fundamento en los artículos’ 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 276, párrafo 2, del Reglamento del Senado, dispuso que dicho punto de acuerdo, mismo que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador Primo Dothé Mata (rúbrica)

Secretario

Los Senadores abajo firmantes, Senadores de la República de la LXIV Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto por los artículos 8, numeral 1, fracción II, 108 y 276, numerales 1 y 2, del Reglamento del Senado de la República, someten a la consideración de esta soberanía, proposición con punto de acuerdo, de urgente y obvia resolución, al tenor de las siguientes

Consideraciones

La Comisión de Ciencia y Tecnología de la honorable Cámara de Senadores llevó a cabo los días 19 y 20 de septiembre de 2019, un importante evento denominado El sargazo: retos y oportunidades , en el que participaron destacados científicos y expertos, especialistas en la materia, tanto de carácter nacional como internacional. La organización del foro tuvo la colaboración de la Agencia Mexicana de Cooperación Internacional para el Desarrollo dependiente de la Secretaría de Relaciones Exteriores, de la Oficina de Información Científica y Tecnológica para el Congreso de la Unión, así como la participación del Consejo Nacional de Ciencia y Tecnología, y otras instituciones académicas.

Al evento, asistieron 18 investigadores de 16 Centros de Investigación de Brasil, Estados Unidos de América, Canadá, Colombia y México, quienes estuvieron dialogando e intercambiando información y opiniones, que enriquecieron de manera sustantiva la visión y el criterio de los legisladores interesados en el tema. También asistieron representantes de la Secretaría de Marina y de prestadores de servicios turísticos del Estado de Quintana Roo, quienes expusieron los planes gubernamentales de tratamiento del sargazo, así como medidas de contención en playas.

Por lo expuesto en el Foro, y por el conocimiento previo existente sobre el tema, se desprende que:

1. El sargazo es un alga, fenómeno natural que se ha presentado cíclicamente en el mar caribe mexicano, incrementando significativamente su presencia en los últimos años, de 2014 al presente.

2. La variedad de sargazo que llega a nuestras costas, es la Sargassum pelágico denominadas Natans y Fluitans , y el origen de donde proviene es aún indeterminado. Algunas hipótesis que necesitan ser investigadas, sugieren que el cambio de uso de suelo por uso agrícola en amplias zonas de la costa litoral de América del Sur, ha traído como consecuencia la deforestación y el uso creciente de fertilizantes, los cuales en su mayoría son conducidos por los afluentes del Río Amazonas hasta su desembocadura con el Océano Atlántico, y a su vez, logran confluir con las corrientes marinas del Atlántico Sur, en donde se desarrollan las “colonias ” de sargazo que proceden de la Costa Occidental de África, lo que provoca su incremento considerable y su traslado hasta el Mar Caribe. Es necesario profundizar la investigación para disponer de datos precisos, ya consolidados, ya que aún existen diferentes hipótesis sobre el origen, crecimiento y movilidad del alga a través de cambios en las corrientes marinas del Océano Atlántico.

3. Se estima que una de las razones por lo que las “colonias ” de sargazo han incrementado su volumen, es también por el cambio climático, lo que ha incidido en la modificación de las corrientes marinas que llevan al sargazo atravesar el Ecuador y llegar al Caribe.

4. El arribo del sargazo al Mar Caribe tiene diversas consecuencias, daños severos en las actividades económicas de países caribeños, y, desde luego, en las costas de la Península de Yucatán, especialmente en el Estado de Quintana Roo, en particular en Cancún y en los municipios que conforman la Riviera Maya.

5. Las actividades que son mayormente afectadas, son el turismo y la pesca, así como existe una afectación al ecosistema en su conjunto, que es necesario precisar en sus alcances.

6. Se sabe que el sargazo puede ser reutilizado, y existen varias alternativas para su posible aprovechamiento: la producción de fertilizantes, el uso de algunas de sus propiedades como elementos medicinales, la generación de biomasa para la producción de energía, como materia prima para la producción de material de construcción, entre otros. Sin embargo, es necesario precisar con investigación científicamente validada, que ayude a reconocer los usos que la variedad del sargazo que llega al Mar Caribe Mexicano puede tener, y realizar prototipos de investigación, definir escalas y costos que hagan de su aprovechamiento una actividad rentable.

7. Existen múltiples instituciones de investigación y centros académicos que llevan en marcha procesos de investigación sobre las diversas dimensiones de la problemática del sargazo, su arribo desmedido, la prolongación del tiempo en costas mexicanas y sus consecuencias para el Caribe Mexicano. Asimismo, las autoridades federales, coordinadas por la Secretaría de Marina, y las autoridades estatales y municipales, muy significativamente el Gobierno de Quintana Roo y los municipios costeros de ese estado Benito Juárez (Cancún), José María Morelos, Tulum, entre otros, han asumido políticas activas, pretendiendo resolver la problemática derivada de la presencia masiva del sargazo en la costa quintanarroense. También, la iniciativa privada, especialmente los hoteleros y servidores turísticos de la región, han manifestado su disposición y emprendido diferentes acciones de recolección.

8.La actividad turística en Cancún y la Riviera Maya, supone la existencia de más de 40,000 habitaciones en más de 200 hoteles, más de 400 restaurantes. Al año Cancún por sí solo recibe más de 4 millones de visitantes, la mitad de ellos extranjeros, con un promedio de más de 200 vuelos de avión diarios.

La derrama económica en Cancún por concepto de turismo fue de más de cuatro mil millones de dólares anuales en los últimos tres años, y el gasto promedio anual por visitante fue de aproximadamente mil cien dólares, lo que implica una fuerte derrama económica para toda la región.

La actividad turística es la tercera fuente de captación de divisas en el país, México es el octavo país más visitado en el mundo, y de esta actividad se encuentran empleados 7.5 millones de trabajadores.

Uno de los principales atractivos de Cancún y la Riviera Maya es el color del mar, y su transparencia, así como el ambiente de limpieza de sus playas, con una costa de arena blanca. La presencia de sargazo enturbia el agua, y el medio ambiente se enrarece cuando lleva varios días varado en la costa sobre la playa, su olor es fétido, por lo que resulta indispensable evitar su arribo a las costas mexicanas.

Por lo anteriormente expuesto, los que suscriben, sometemos a la consideración de esta soberanía el siguiente:

Punto de Acuerdo

Único. El Senado de la República exhorta respetuosamente a la Cámara de Diputados a que, en uso de las facultades que en materia de Presupuesto de Egresos de la Federación le confiere la fracción IV del artículo 74 de la Constitución Política de los Estados Unidos Mexicanos incluya en las partidas que correspondan los conceptos y montos siguientes:

a) A la Secretaría de Marina, quinientos millones de pesos, moneda nacional, para el control y erradicación del sargazo que afecta las costas y playas del Mar Caribe mexicano, utilizando para ello los recursos técnicos y científicos, derivados de las investigaciones nacionales e internacionales en la materia.

b) Al Consejo Nacional de Ciencia y Tecnología, trescientos millones de pesos, moneda nacional, para el apoyo a los centros de investigación y a los equipos de expertos que realizan estudios e investigaciones sobre el sargazo, en todas sus facetas, desde su identificación, morfología, movilidad, reproducción, mecanismos de recolección, hasta sus formas de aprovechamiento, y para la cooperación con centros internacionales para realizar investigaciones conjuntas.

c) A la Secretaria de Relaciones Exteriores, cincuenta millones de pesos, moneda nacional, para la promoción Internacional de una Convención sobre el sargazo, que involucre a los países caribeños y de América Latina, y para la realización de los seminarios de expertos y científicos internacionales sobre la materia, asi como para prever la participación de México en los Organismos y Acuerdos Internacionales sobre la materia.

En términos del artículo 108 del Reglamento del Senado, someto esta proposición con punto de acuerdo a la discusión y aprobación del Pleno de esta Cámara con el carácter de urgente resolución , dado que el Presupuesto de Egresos de la Federación para el Ejercicio 2020 se encuentra en proceso de análisis, discusión y probable modificación en la Honorable Colegisladora, razón que justifica la dispensa de los trámites respectivos.

Salón de Sesiones de la Cámara de Senadores del honorable Congreso de la Unión, a 11 de octubre de 2019.

Senadores:Del Congreso de Chihuahua, con proyecto de decreto por el que se reforman y adicionan diversas disposiciones de la Ley General de Educación

Chihuahua, Chihuahua, a 19 de septiembre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Para su conocimiento y los efectos conducentes, le remito copia de la iniciativa ante el Congreso de la Unión No. LXVI/INICU/0008/2019 I P.O., por medio del cual el honorable Congreso del estado de Chihuahua envía iniciativa con carácter de decreto, para reformar y adicionar diversas disposiciones jurídicas a la Ley General de Educación, con el propósito de promover una alimentación nutrimental en las instituciones de educación.

Asimismo, me permito informarle que el dictamen que da origen a dicha resolución, se encuentra para su consulta en la página oficial del honorable Congreso del estado:

http://www.congresochihuahua2.gob.mx/biblioteca/dictame nes/archivos/Dictamenes/10716.pdf

Sin otro particular por el momento, le reitero a usted la seguridad de mi atenta y distinguida consideración.

Atentamente

Diputado René Frías Bencomo (rúbrica)

Presidente del Honorable Congreso del Estado

La Sexagésima Sexta Legislatura del honorable Congreso del estado de Chihuahua, reunida en su primer período ordinario de sesiones, dentro del segundo año de ejercicio constitucional, tiene a bien emitir la siguiente resolución con carácter de iniciativa ante el honorable Congreso de la Unión

Primero. La Sexagésima Sexta Legislatura del honorable Congreso del estado de Chihuahua, tiene a bien enviar ante el honorable Congreso de la Unión, iniciativa con carácter de decreto para reformar y adicionar diversas disposiciones jurídicas a la Ley General de Educación, para quedar redactadas de la siguiente manera:

Artículo Único. Se reforman los artículos 7o., fracción IX; y 33, fracción XVII; y se adicionan a los artículos 14, la fracción XII Sextus; 33, una fracción XVIII; 57, una fracción VI; 65, las fracciones XIII y XIV; 66, la fracción VI; y 67, la fracción VI; todos de la Ley General de Educación, para quedar redactados en los siguientes términos:

Artículo 7o. ...

I. a VIII. ...

IX. Fomentar la educación en materia de nutrición, impulsando el consumo de alimentos y bebidas que favorezcan la salud, así como estimular la educación física y la práctica del deporte;

X. a XVI. ...

Artículo 14. ...

I. a XII Quintus. ...

XII Sextus. Promover acciones permanentes en las instituciones de educación, que prohíban al alumnado, el expendio y distribución de alimentos y bebidas que representen una fuente de azúcares simples, harinas refinadas, grasas o sodio que afecten su salud y la pongan en peligro; y

XIII. ...

...

Artículo 33.

I. a XVI. ...

XVII. Impulsarán esquemas eficientes para el suministro de alimentos nutritivos al alumnado, evitando los alimentos y bebidas que representen una fuente de azucares simples, harinas refinadas, grasas o sodio que afecten su salud, a partir de microempresas locales, en aquellas escuelas que lo necesiten, conforme a los índices de pobreza, marginación y condición alimentaria, y

XVIII. Promoverán campañas de educación sobre la alimentación correcta, completa, equilibrada, inocua, suficiente, variada y adecuada en todos los niveles educativos, con la participación de quienes ejercen la patria potestad o tutela.

Artículo 57. ...

I. a V. ...

V. Promover acciones permanentes en las instituciones de educación, que prohíban al alumnado, el expendio y distribución de alimentos y bebidas que representen una fuente de azúcares simples, harinas refinadas, grasas o sodio que afecten su salud y la pongan en peligro.

Artículo 65. ...

I. a XII. ...

XIII. Conocer y opinar sobre las acciones relacionadas con el expendio y distribución de alimentos y bebidas que se consuman en las escuelas; y

XIV. Presentar quejas ante las autoridades educativas correspondientes, por la preparación, expendio y distribución de alimentos y bebidas en las escuelas, que representen una fuente de azúcares simples, harinas refinadas, grasas o sodio que no favorezcan la salud y la pongan en peligro.

Artículo 66.

I. a V. ...

VI. Participar en el desarrollo de las acciones relacionadas con la preparación, expendio y distribución de alimentos y bebidas en las escuelas.

Artículo 67. ...

I. a V. ...

VI. Impulsar acciones que inhiban en el alumnado, el consumo de alimentos y bebidas de alto nivel calorífico, así como informar a las autoridades educativas sobre cualquier irregularidad en la materia.

Transitorio

Artículo Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. De conformidad con el artículo 71, fracción III, de la Constitución Política de los Estados Unidos Mexicanos, remítase copia de la presente Resolución, al honorable Congreso de la Unión, para los efectos conducentes.

Dado en el salón de sesiones del Poder Legislativo, en la ciudad de Chihuahua, Chihuahua, a los diecinueve días del mes de septiembre del año dos mil diecinueve.

Diputado René Frías Bencomo (rúbrica)

Presidente

Diputada Carmen Rocío González Alonso (rúbrica)

Secretaria

Diputado Lorenzo Arturo Parga Amado (rúbrica)

Secretario

Del Congreso de Jalisco, con proyecto de decreto por el que se declara el 26 de septiembre como Día Nacional del Relacionista Público

Diputada Laura Angélica Rojas Hernández

Presidenta de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Enviándole un atento saludo, hago de su conocimiento que la Sexagésima Segunda Legislatura del honorable Congreso del estado de Jalisco, en sesión verificada el día 9 de octubre de 2019, aprobó el acuerdo legislativo número 647-LXII-19 del que le adjunto copia, en el cual, de manera atenta y respetuosa, se le exhorta a efecto de que en términos que a su representación compete se atienda lo expuesto en el punto resolutivo del acuerdo legislativo de referencia para los efectos procedentes.

Por instrucciones de la directiva de esta soberanía, hago de su conocimiento lo anterior, para efectos de la comunicación procesal respectiva.

Sin otro en particular, propicia hago la ocasión para reiterarle las seguridades de mi consideración.

Atentamente

Guadalajara, Jalisco, a 11 de octubre de 2019.

Abogado Salvador de la Cruz Rodríguez Reyes (rúbrica)

Secretario General del Honorable Congreso

Acuerdo legislativo mediante el cual se eleva a consideración del honorable Congreso de la Unión una iniciativa de decreto que declara el 26 de septiembre de cada año como Día Nacional del Relacionista Público

Artículo Primero. Se eleva a consideración del honorable Congreso de la Unión una iniciativa de decreto que declara el 26 de septiembre de cada año como el “Día Nacional del Relacionista Público”, para quedar como sigue:

Iniciativa de decreto que declara el 26 de septiembre de cada año como Día Nacional del Relacionista Público

Artículo Único. Se declara el 26 de septiembre de cada año como “Día Nacional del Relacionista Público”.

Artículo Transitorio

Único. El presente decreto entrará en vigor día siguiente de su publicación en el Diario Oficial de la Federación.

Artículo Segundo: Se instruye a la Secretaría General de este honorable Congreso del estado de Jalisco, a efecto de que remita el presente acuerdo legislativo al honorable Congreso de la Unión.

Salón de sesiones del honorable Congreso del estado de Jalisco.

Guadalajara, Jalisco, a 1 de octubre del año 2019.

La Comisión de Puntos Constitucionales y Electorales

Diputados:Del Congreso de Jalisco, con proyecto de decreto por el que se reforma el tercer párrafo del artículo 143 de la Ley General de Títulos y Operaciones de Crédito

Diputada Laura Angélica Rojas Hernández

Presidenta de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Enviándole un atento saludo, hago de su conocimiento que la Sexagésima Segunda Legislatura del honorable Congreso del estado de Jalisco, en sesión verificada el día 9 de octubre de 2019, aprobó el acuerdo legislativo número 646-LXII-19 del que le adjunto copia, en el cual, de manera atenta y respetuosa, se le exhorta a efecto de que en términos que a su representación compete se atienda lo expuesto en el punto resolutivo del acuerdo legislativo de referencia para los efectos procedentes.

Por instrucciones de la directiva de esta soberanía, hago de su conocimiento lo anterior, para efectos de la comunicación procesal respectiva.

Sin otro en particular, propicia hago la ocasión para reiterarle las seguridades de mi consideración.

Atentamente

Guadalajara, Jalisco, a 11 de octubre de 2019.

Abogado Salvador de la Cruz Rodríguez Reyes (rúbrica)

Secretario General del Honorable Congreso

Acuerdo legislativo

Del Congreso del estado de Jalisco que presenta ante el honorable Congreso de la Unión, para que éste último tome en cuenta los argumentos y consideraciones de la iniciativa presentada por la diputada Mirza Flores Gómez, con número de INFOLEJ 1139/LXII.

Primero. Iniciativa de acuerdo legislativo que eleva a la Cámara de Diputados del honorable Congreso de la Unión la iniciativa de ley por la que se reforma el tercer párrafo del artículo 143 de la Ley General de Títulos y Operaciones de Crédito.

Artículo Único. Envíese al Congreso de la Unión con fundamento en el artículo 71, fracción III, de la Constitución Política de los Estados Unidos Mexicanos; a nombre de la LXII legislatura del Congreso del Estado de Jalisco, junto con el presente acuerdo legislativo como exposición de motivos, la siguiente:

Iniciativa que tiene por objeto reformar el tercer párrafo del artículo 143 de la Ley General de Títulos y Operaciones de Crédito.

Artículo Único. Se reforma el tercer párrafo del artículo 143 de la Ley General de Títulos y Operaciones de Crédito en los términos siguientes.

Artículo 143. ( .. )

(...)

Si la persona contra la que haya de levantarse el protesto no se encuentra presente, la diligencia se entenderá con sus dependientes, familiares o trabajadores domésticos , o con algún vecino.

Artículo Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Salón de sesiones del honorable Congreso del estado de Jalisco. Guadalajara, Jalisco, a 24 de mayo del año 201.

La Comisión de Puntos Constitucionales y Electorales

Diputados:Con proyecto de decreto, por el que se reforma el artículo 96 de la Ley del Impuesto sobre la Renta, presentada por el senador Samuel Alejandro García Sepúlveda, del Grupo Parlamentario de Movimiento Ciudadano

Ciudad de México, a 17 de octubre de 2019.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Samuel Alejandro García Sepúlveda , del Grupo Parlamentario de Movimiento Ciudadano, presentó iniciativa con proyecto de decreto que reforma el artículo 96 de la Ley del Impuesto Sobre la Renta.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175, párrafo 1, 176, 177, párrafo 1 y 178 del Reglamento del Senado, dispuso que dicha oniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador Primo Dothé Mata (rúbrica)

Secretario

El suscrito, senador Samuel Alejandro García Sepúlveda, a nombre propio, y de los senadores del Grupo Parlamentario de Movimiento Ciudadano, de la LXIV Legislatura del Congreso de la Unión, y con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y artículo 8, numeral 1, fracción I; 164, numeral 1, 169, y demás disposiciones aplicables del Reglamento del Senado de la República, someto a la consideración de esta honorable asamblea, la siguiente iniciativa con proyecto de decreto por el que se reforman el artículo 96 de la Ley del Impuesto Sobre la Renta, todo lo cual en virtud de lo que se expresa en la siguiente:

Exposición de Motivos

La obligación contributiva de los mexicanos y los principios constitucionales del pago de impuestos a efecto de aplicarlos a la satisfacción de necesidades públicas se encuentran depositados en la fracción IV del artículo 31 de la Constitución Política de los Estados Unidos Mexicanos:

“Artículo 31. Son obligaciones de los mexicanos:

I. a la III. ...

IV. Contribuir para los gastos públicos, así de la Federación, como de los Estados, de la Ciudad de México y del Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes.”

Por su parte, la clasificación de contribuciones se encuentra en el artículo primero de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2019, tal como se muestra a continuación:

“Artículo 1o. En el ejercicio fiscal de 2019, la Federación percibirá los ingresos provenientes de los conceptos y en las cantidades estimadas en millones de pesos que a continuación se enumeran:

1. Impuestos.

2. Cuotas y Aportaciones de Seguridad Social.

3. Contribuciones de Mejoras.

4. Derechos.

5. Productos.

6. Aprovechamientos.

7. Ingresos por Ventas de Bienes, Prestación de Servicios y Otros Ingresos.

8. Participaciones, Aportaciones, Convenios, Incentivos Derivados de la Colaboración Fiscal y Fondos Distintos de Aportaciones.

9. Transferencias, Asignaciones, Subsidios y Subvenciones, y Pensiones y Jubilaciones.

10. Ingresos Derivados de Financiamientos.”

Es mediante la clasificación identificada con el número 7 -Ingresos por Ventas de Bienes, Prestación de Servicios y Otros Ingresos- por la que se definen los mecanismos y rubros mediante los cuales el Estado implementará su política de ingresos, es decir, sus criterios, lineamientos, directrices y orientaciones a efecto de satisfacer las actividades del Estado a través del rubro del gasto.

Los impuestos representan el eje central de sostenimiento del Estado, mismos que deberán atender a ciertos principios contributivos como lo es el de proporcionalidad.

Según Neumark, éste exige que las cargas fiscales se estructuren de manera tal que, después de tener en cuenta todos los factores de importancia para los indicadores de la capacidad impositiva, reflejen la relación existente entre las capacidades individuales de pago y, en consecuencia, que las pérdidas ocasionadas al individuo por la imposición, en cuanto a sus disponibilidades económico-financieras, puedan ser considerados como igualmente onerosas en términos relativos.

Este mismo autor refiere que, con respecto al principio de equidad, las personas en tanto estén sujetas a cualquier impuesto y se encuentren en iguales o parecidas condiciones relevantes a efectos fiscales, han de recibir el mismo trato en lo que se refiere al impuesto respectivo.

De lo anterior se advierte la existencia de dos sentidos: el positivo consiste en tratar igual a los iguales y el negativo, en tratar desigual a los que se encuentren en condiciones desiguales.

Por su parte, la Suprema Corte de Justicia de la Nación (SCJN) ha determinado que el principio de equidad radica medularmente en la igualdad ante la misma ley tributaria de todos los sujetos pasivos de un mismo tributo, los que, en tales condiciones deben recibir un tratamiento idéntico en lo concerniente a hipótesis de causación, acumulación de ingresos gravables, deducciones permitidas, plazos de pago, etcétera.

“Proporcionalidad y equidad tributarias establecidas en el artículo 31, fracción IV, constitucional. El artículo 31, fracción IV, de la Constitución establece los principios de proporcionalidad y equidad en los tributos. La proporcionalidad radica, medularmente, en que los sujetos pasivos deben contribuir a los gastos públicos en función de su respectiva capacidad económica, debiendo aportar una parte justa y adecuada de sus ingresos, utilidades o rendimientos. Conforme a este principio, los gravámenes deben fijarse de acuerdo con la capacidad económica de cada sujeto pasivo, de manera que las personas que obtengan ingresos elevados tributen en forma cualitativa superior a los de medianos y reducidos recursos. El cumplimiento de este principio se realiza a través de tarifas progresivas, pues mediante ellas se consigue que cubran un impuesto en monto superior los contribuyentes de más elevados recursos. Expresado en otros términos, la proporcionalidad se encuentra vinculada con la capacidad económica de los contribuyentes que debe ser gravada diferencialmente, conforme a tarifas progresivas, para que en cada caso el impacto sea distinto, no sólo en cantidad, sino en lo tocante al mayor o menor sacrificio reflejado cualitativamente en la disminución patrimonial que proceda, y que debe encontrarse en proporción a los ingresos obtenidos. El principio de equidad radica medularmente en la igualdad ante la misma ley tributaria de todos los sujetos pasivos de un mismo tributo, los que en tales condiciones deben recibir un tratamiento idéntico en lo concerniente a hipótesis de causación, acumulación de ingresos gravables, deducciones permitidas, plazos de pago, etcétera, debiendo únicamente variar las tarifas tributarias aplicables, de acuerdo con la capacidad económica de cada contribuyente, para respetar el principio de proporcionalidad antes mencionado. La equidad tributaria significa, en consecuencia, que los contribuyentes de un mismo impuesto deben guardar una situación de igualdad frente a la norma jurídica que lo establece y regula.”

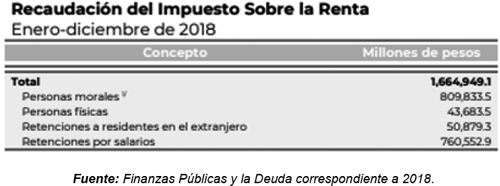

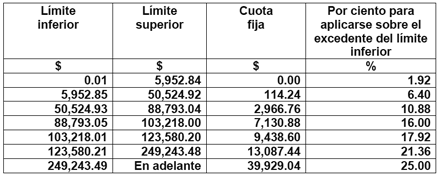

Sin embargo, la manera en que los mexicanos contribuyen al gasto no es ni proporcional ni equitativa. Es el caso de las retenciones por salarios, que representan una fuente considerable de ingresos para el país, tal como a continuación se muestra:

Así, el impuesto sobre la renta (ISR) representa el impuesto con mayor grosor dentro del presupuesto de ingresos, gravando las ganancias de capital tanto de los nacionales como los extranjeros que obtienen riqueza de fuente nacional.

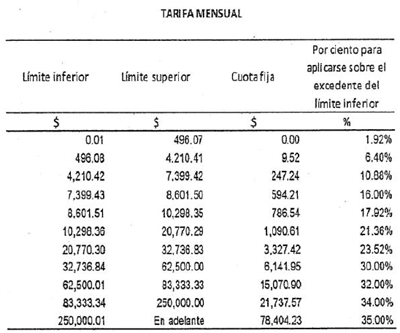

Para el cálculo de este impuesto se realiza una operación aritmética en donde se contabilizan todos los ingresos acumulables para efectos del impuesto sobre la renta, menos las deducciones autorizadas por la ley, lo que arroja un resultado fiscal, mismo que se multiplica por una tasa de 30 por ciento para personas morales, y para personas físicas, dependiendo de los ingresos, puede llegar hasta el 35 por ciento.

Tal como se expone en los siguientes artículos de la Ley del Impuesto Sobre la Renta:

“Artículo 9. Las personas morales deberán calcular el impuesto sobre la renta, aplicando al resultado fiscal obtenido en el ejercicio la tasa del 30%.

Artículo 94. Se consideran ingresos por la prestación de un servicio personal subordinado, los salarios y demás prestaciones que deriven de una relación laboral, incluyendo la participación de los trabajadores en las utilidades de las empresas y las prestaciones percibidas como consecuencia de la terminación de la relación laboral. Para los efectos de este impuesto, se asimilan a estos ingresos los siguientes:

I. Las remuneraciones y demás prestaciones, obtenidas por los funcionarios y trabajadores de la Federación, de las entidades federativas y de los municipios, aun cuando sean por concepto de gastos no sujetos a comprobación, así como los obtenidos por los miembros de las fuerzas armadas.

II. Los rendimientos y anticipos, que obtengan los miembros de las sociedades cooperativas de producción, así como los anticipos que reciban los miembros de sociedades y asociaciones civiles.

III. Los honorarios a miembros de consejos directivos, de vigilancia, consultivos o de cualquier otra índole, así como los honorarios a administradores, comisarios y gerentes generales.

IV. Los honorarios a personas que presten servicios preponderantemente a un prestatario, siempre que los mismos se lleven a cabo en las instalaciones de este último.

Para los efectos del párrafo anterior, se entiende que una persona presta servicios preponderantemente a un prestatario, cuando los ingresos que hubiera percibido de dicho prestatario en el año de calendario inmediato anterior, representen más del 50% del total de los ingresos obtenidos por los conceptos a que se refiere la fracción II del artículo 100 de esta Ley.

Antes de que se efectúe el primer pago de honorarios en el año de calendario de que se trate, las personas a que se refiere esta fracción deberán comunicar por escrito al prestatario en cuyas instalaciones se realice la prestación del servicio, si los ingresos que obtuvieron de dicho prestatario en el año inmediato anterior excedieron del 50% del total de los percibidos en dicho año de calendario por los conceptos a que se refiere la fracción II del artículo 100 de esta Ley. En el caso de que se omita dicha comunicación, el prestatario estará obligado a efectuar las retenciones correspondientes.

V. Los honorarios que perciban las personas físicas de personas morales o de personas físicas con actividades empresariales a las que presten servicios personales independientes, cuando comuniquen por escrito al prestatario que optan por pagar el impuesto en los términos de este Capítulo.

VI. Los ingresos que perciban las personas físicas de personas morales o de personas físicas con actividades empresariales, por las actividades empresariales que realicen, cuando comuniquen por escrito a la persona que efectúe el pago que optan por pagar el impuesto en los términos de este Capítulo.

VII. Los ingresos obtenidos por las personas físicas por ejercer la opción otorgada por el empleador, o una parte relacionada del mismo, para adquirir, incluso mediante suscripción, acciones o títulos valor que representen bienes, sin costo alguno o a un precio menor o igual al de mercado que tengan dichas acciones o títulos valor al momento del ejercicio de la opción, independientemente de que las acciones o títulos valor sean emitidos por el empleador o la parte relacionada del mismo.

El ingreso acumulable será la diferencia que exista entre el valor de mercado que tengan las acciones o títulos valor sujetos a la opción, al momento en el que el contribuyente ejerza la misma y el precio establecido al otorgarse la opción.

Cuando los funcionarios de la Federación, de las entidades federativas o de los municipios, tengan asignados automóviles que no reúnan los requisitos del artículo 36, fracción II de esta Ley, considerarán ingresos en servicios, para los efectos de este Capítulo, la cantidad que no hubiera sido deducible para fines de este impuesto de haber sido contribuyentes del mismo las personas morales señaladas.

Los ingresos a que se refiere el párrafo anterior se calcularán considerando como ingreso mensual la doceava parte de la cantidad que resulte de aplicar el por ciento máximo de deducción anual al monto pendiente de deducir de las inversiones en automóviles, como si se hubiesen deducido desde el año en que se adquirieron, así como de los gastos de mantenimiento y reparación de los mismos.