Gaceta Parlamentaria, año XXII, número 5226-I, martes 26 de febrero de 2019

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gaceta Parlamentaria, año XXII, número 5226-I, martes 26 de febrero de 2019

Desde la tribuna, de la ciudadana Yasnaya Aguilar en el marco de la celebración de 2019 como Año Internacional de las Lenguas Indígenas

México

El agua y la palabra

México y sus muchos nombres ocultos.

Nëwemp. En el lugar del agua. Mixe.

Giajmïï. Sobre el agua. Chinanteco.

Nangi ndá. La tierra en medio del agua. Mazateco.

Kuríhi. Dentro del agua. Chichimeco.

Nu koyo. Pueblo húmedo. Mixteco.

Fue el nombre que le pusieron a esta ciudad. Después, a este Estado, el Estado mexicano: México. ¿Qué se oculta dentro de las aguas de Nëwemp?

Pretendo hablar de algunas ideas e intentaré responder a una pregunta. ¿Por qué están muriendo las lenguas? Actualmente se hablan aproximadamente 6 mil lenguas en el mundo. Del Catálogo de Lenguas Amenazadas de la Universidad de Hawái, Estados Unidos, se reporta que en promedio cada 3 meses muere una lengua en el mundo. Por su parte, la UNESCO informa que en 100 años se habrán extinguido al menos la mitad de las lenguas del planeta.

Nunca en la historia había sucedido esto, nunca habían muerto tantas lenguas ¿Por qué es ahora que las lenguas están muriendo? Hace alrededor de 300 años, el mundo comenzó a dividirse y a establecer fronteras internas; quedó dividido y, sin papeles, ya no era posible viajar a otros lugares. La Tierra quedó dividida en cerca de 200 Estados o países, cada uno con un gobierno, con una bandera a la que se rinden honores, con un modo de pensar al que se privilegia, una cultura que es la permitida; y, para construir esta homogeneidad interna: una sola lengua a la que se le asignó valor de Estado. Las lenguas distintas fueron discriminadas y combatidas.

Hace 200 años se estableció el Estado que ahora se llama México. Después de 300 años de la conquista de los españoles, en 1820, 65 por ciento de la población hablaba una lengua indígena. El español era una minoritaria en ese entonces.

En la actualidad, los hablantes de lengua indígena somos 6.5 por ciento, el español es ahora la lengua que han convertido en dominante. Hace 2 siglos, el náhuatl, el maya, el mayo, el tepehua, el tepehuano, el mixe y todas las lenguas indígenas eran las mayoritarias, pero estas han sido minorizadas.

¿Cómo lograron minorizarlas? ¿O es que de pronto decidimos abandonar nuestras lenguas? No fue así. Se trató de un proceso impulsado desde las políticas del gobierno y se les quitó el valor en favor de una lengua única: el español. Para lograr la desaparición de nuestras lenguas, nuestros antepasados recibieron golpes, regaños y discriminación por el hecho de hablar sus lenguas maternas.

“Tu lengua no vale”, les dijeron repetidamente. “Para ser ciudadano mexicano necesitas hablar la lengua nacional, el español. Deja de usar tu lengua”, insistieron.

Los esfuerzos realizados desde el Estado fueron arduos para establecer una castellanización forzada con el fin de erradicar nuestras lenguas, sobre todo desde el sistema escolar.

Fue México el que nos quitó nuestras lenguas, el agua de su nombre nos borra y nos silencia. Aun cuando han cambiado las leyes, estas continúan siendo discriminadas dentro de los sistemas educativo, de salud y del judicial. Nuestras lenguas no mueren, las matan.

A nuestras lenguas las matan también cuando no se respetan nuestros territorios, cuando las venden y concesionan, cuando asesinan a quienes las defienden.

¿Cómo va a florecer nuestra palabra en un territorio del que se nos despoja?

En mi comunidad, Ayutla Mixe, en Oaxaca, no tenemos agua. Hace casi 2 años, grupos armados nos despojaron del manantial del que históricamente nos abastecíamos y que hasta ahora sigue en injusticia, aun cuando hemos denunciado y demostrado nuestra razón. A pesar de que las leyes dicen que el agua es un derecho humano, esta no llega a nuestras casas y afectan, sobre todo, a niños y ancianos.

Es la tierra, el agua, los árboles los que nutren la existencia de nuestras lenguas. Bajo un ataque constante de nuestro territorio, ¿Cómo se revitalizará nuestra lengua?

Nuestras lenguas no mueren, las matan. El Estado mexicano las ha borrado. El pensamiento único, la cultura única, el Estado único, con el agua de su nombre, las borra.

Yasnaya Aguilar

De la Junta de Coordinación Política

Palacio Legislativo, Ciudad de México, a 21 de febrero de 2019.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva

Honorable Cámara de Diputados

Presente

Con fundamento en lo dispuesto en el artículo 34, inciso c), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, le ruego someter a consideración del pleno las modificaciones en la integración de las comisiones que se señalan, solicitadas por el Grupo Parlamentario del Partido Acción Nacional:

• Que la diputada María de los Ángeles Ayala Díaz cause baja como integrante de la Comisión de Atención a Grupos Vulnerables.

• Que el diputado Carlos Humberto Castaños Valenzuela cause baja como integrante en la Comisión de Energía.

• Que la diputada María de los Ángeles Ayala Díaz cause alta como integrante en la Comisión de Energía.

• Que el diputado Absalón García Ochoa cause alta como integrante en la Comisión de Seguridad Social.

• Que el diputado Absalón García Ochoa cause baja como integrante en la Comisión de Defensa Nacional.

• Que el diputado Carlos Humberto Castaños Valenzuela cause alta como integrante en la Comisión de Defensa Nacional.

• Que el diputado Ricardo Flores Suárez cause alta como integrante en la Comisión de Defensa Nacional.

• Que el diputado Ricardo Flores Suárez cause baja como integrante de la Comisión de Marina.

Sin otro particular, le reitero mi consideración distinguida.

Respetuosamente

Diputado Mario Delgado Carrillo (rúbrica)

Presidente

De los diputados Ana Patricia Peralta de la Peña y Arturo Escobar y Vega, por las que solicitan el retiro de iniciativas

Palacio Legislativo de San Lázaro, a 20 de febrero de 2018.

Diputado Profirió Muñoz Ledo

Presidente de la Mesa Directiva

Honorable Cámara de Diputados

Presente

Con fundamento en el artículo 77, numeral 2, del Reglamento de la Cámara de Diputados, por medio del presente escrito solicitamos sea retirada la iniciativa presentada por las suscritas diputada Leticia Mariana Gómez Ordaz y Ana Patricia Peralta de la Peña, integrantes del grupo parlamentario Partido Verde Ecologista de México y del Grupo Parlamentario Movimiento Regeneración Nacional, respectivamente; con proyecto de decreto por el que se adiciona una fracción XVI Ter al artículo 3o. de la Ley General de Salud, la cual fue publicada en la Gaceta Parlamentaria, número 5138-II, del día 18 de octubre del 2018.

Sin más por el momento reciba un cordial saludo.

Atentamente

Diputada Ana Patricia Peralta de la Peña (rúbrica)

Diputada Leticia Mariana Gómez Ordaz (rúbrica)

Palacio Legislativo de San Lázaro, a 21 de febrero de 2019.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva

Cámara de Diputados

Presente

Con fundamento en el artículo 77, numeral 4, del Reglamento de la Cámara de Diputados, me permito solicitar muy atentamente a ese órgano de gobierno, se retire la iniciativa presentada el pasado 23 de octubre del 2018.

1. Iniciativa con proyecto de decreto por el que se reforman y adicionan los artículos 7o., 9o. y 100 de la Ley General para la Prevención y Gestión Integral de los residuos (plásticos), que suscriben los diputados federales integrantes del Grupo Parlamentario del Partido Verde Ecologista de la LXIV Legislatura. Turnada a la Comisión del Medio Ambiente, Sustentabilidad, Cambio Climático y Recursos Naturales.

Para efecto de que se realicen las acciones conducentes y se actualicen los registros parlamentarios.

Atentamente

Diputado Arturo Escobar y Vega (rúbrica)

Coordinador del GPPVEM

Palacio Legislativo de San Lázaro, a 21 de febrero de 2019.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva

Cámara de Diputados

Presente

Con fundamento en el artículo 77, numeral, 4 del Reglamento de la Cámara de Diputados, me permito solicitar muy atentamente a ese órgano de gobierno se retire la iniciativa presentada el pasado 2 de octubre del 2018.

1. Iniciativa con proyecto de decreto por el que se reforma y adiciona diversas disposiciones de la Ley General para la Prevención y Gestión Integral de los Residuos (popotes), que suscribe el diputado Arturo Escobar y Vega. Turnada a la Comisión del Medio Ambiente, Sustentabilidad, Cambio Climático y Recursos Naturales.

Para efecto de que, se realicen las acciones conducentes y se actualicen los registros parlamentarios.

Atentamente

Diputado Arturo Escobar y Vega (rúbrica)

Coordinador del GPPVEM

De la diputada Carolina García Aguilar

Palacio Legislativo de San Lázaro, a 25 de febrero de 2019.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva

LXIV Legislatura de la Cámara de Diputados

Honorable Congreso de la Unión

Presente

Quien suscribe, la ciudadana Carolina García Aguilar, diputada federal por el 06 distrito del estado de México, de conformidad con lo dispuesto en los artículos 70, párrafo tercero, de la Constitución Política de los Estados Unidos Mexicanos; 1, 2, numeral primero, 26 y demás relativos y aplicables de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; y 20 del Reglamento de la Cámara de Diputados, y en ejercicio de los derechos que me confieren los artículos 5 y 6, fracción XII, de éste último ordenamiento, atentamente le solicito deje sin efecto la comunicación del pasado 19 de febrero en que notifiqué mi salida del Grupo Parlamentario de Encuentro Social.

En consecuencia, le informo que me mantengo al interior del Grupo Parlamentario Encuentro Social. Lo anterior para los efectos legales y administrativos, así como para la salvaguarda de mis derechos como diputada integrante de esta legislatura.

Sin otro particular por el momento, reciba usted un cordial saludo.

Atentamente

Diputada Carolina García Aguilar (rúbrica)

De la Coordinación del Grupo Parlamentario del PRD, sobre la designación de su coordinadora y vicecoordinador

Palacio Legislativo de San Lázaro, a 21 de febrero de 2019

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva

Cámara de Diputados

LXIV Legislatura

Presente

Por este conducto, me permito hacer de su conocimiento, para los efectos legales, reglamentarios y administrativos que correspondan, que el día miércoles 20 de febrero, las y los diputados integrantes del Grupo Parlamentario del Partido de la Revolución Democrática, en Reunión Plenaria Extraordinaria, acordaron hacer los siguientes nombramientos:

• Diputada Verónica Beatriz Juárez Piña, como coordinadora general

• Diputado José Guadalupe Aguilera Rojas, como vicecoordinador

Sin otro particular, reciba un cordial saludo.

Atentamente

Diputada Verónica Beatriz Juárez Piña

Coordinadora del Grupo Parlamentario del PRD

De la Secretaría de Gobernación, con la que remite el informe trimestral sobre la situación que guardan los sistemas de ahorro para el retiro correspondiente al periodo octubre-diciembre de 2018

Ciudad de México, a 21 de febrero de 2019.

Ciudadanos Integrantes de la Mesa

Directiva de la Cámara de Senadores del Honorable Congreso de la Unión

Presentes

Con fundamento en lo dispuesto por la fracción III del artículo 27 de la Ley Orgánica de la Administración Pública Federal y los artículos 5o., fracción XIII, 8o., fracción VIII, y 12, fracciones III, VIII y XIII, de la Ley de los Sistemas de Ahorro para el Retiro, me permito hacer de su conocimiento que, mediante oficio número D00/100/023/2019, el licenciado Abraham E. Vela Dib, presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro, envía el informe trimestral sobre la situación que guardan los Sistemas de Ahorro para el Retiro, correspondiente al periodo octubre, noviembre y diciembre de 2018.

Por lo anterior, les acompaño, para los fines procedentes, copia del oficio al que me he referido, así como el anexo que en el mismo se cita, en formato impreso y disco compacto.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Maestro Miguel Enrique Lucia Espejo (rúbrica)

Titular de la Unidad de Enlace Legislativo

Del Congreso de Guanajuato, con la que remite la declaratoria emitida por su LXIV Legislatura con motivo de la entrada en vigor de la autonomía constitucional de la Fiscalía General de Estado

Guanajuato, Guanajuato, a 20 de febrero de 2019.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión

Presente

Para los efectos conducentes, y con fundamento en el artículo 64, fracción V, de la Ley Orgánica del Poder Legislativo del estado de Guanajuato, remitimos la declaratoria emitida por la Sexagésima Cuarta Legislatura del Congreso del Estado, en sesión ordinaria celebrada en esta fecha, de entrada en vigor de la autonomía constitucional de la Fiscalía General del Estado de Guanajuato.

Aprovechamos la ocasión para enviarle un cordial saludo y reiterarle las seguridades de nuestra distinguida consideración.

Atentamente

Mesa Directiva del Congreso del Estado de Guanajuato

Diputada Katya Cristina Soto Escamilla

Primera Secretaria

Diputada María Guadalupe Josefina Salas Bustamante (rúbrica)

Segunda Secretaria

La Sexagésima Cuarta Legislatura Constitucional del Congreso del Estado Libre y Soberano de Guanajuato, Emite la Siguiente

Declaratoria

Único. La Sexagésima Cuarta Legislatura del Congreso del Estado Libre y Soberano de Guanajuato, declara la entrada en vigor de la autonomía constitucional de la Fiscalía General del Estado de Guanajuato, de conformidad con el artículo primero transitorio, segundo párrafo del decreto número 202, por el que se reforman, adicionan y derogan diversas disposiciones de la Constitución Política para el Estado de Guanajuato, publicado en el Periódico Oficial del Gobierno del Estado de Guanajuato, número 112, segunda parte, de fecha 14 de julio de 2017.

Guanajuato, Guanajuato, a 20 de febrero de 2019

Diputado Juan Antonio Acosta Cano (rúbrica)

Presidente

Diputado Héctor Hugo Varela Flores (rúbrica)

Vicepresidente

Diputada Katya Cristina Soto Escamilla

Primera Secretaria

Diputada María Guadalupe Josefina Salas Bustamante (rúbrica)

Segunda Secretaria

De la Cámara de Senadores, con la cual devuelve para los efectos de la fracción d) del artículo 72 constitucional el expediente que contiene proyecto de decreto por el que se reforman los artículos 3o., 4o., 7o. y 46 de la Ley de la Economía Social y Solidaria, Reglamentaria del Párrafo Séptimo del Artículo 25 de la Constitución Política de los Estados Unidos Mexicanos

Ciudad de México, a 19 de febrero de 2019.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, se aprobó dictamen de las Comisiones Unidas de Economía, y de Estudios Legislativos, Segunda, por el que se desecha la minuta con proyecto de decreto por el que se reformaban los artículos 3o., 4o., 7o. y 46 de la Ley de la Economía Social y Solidaria, Reglamentaria del Párrafo Séptimo del Artículo 25 de la Constitución Política de los Estados Unidos Mexicanos, aprobado por el Senado de la República en sesión celebrada en esta fecha.

En consecuencia, para los efectos de lo dispuesto por la fracción d) del artículo 72 constitucional, me permito devolver a ustedes el expediente respectivo.

Atentamente

Senadora Antares Guadalupe Vázquez Alatorre (rúbrica)

Secretaria

De la Cámara de Senadores, con la cual devuelve para los efectos de la fracción d) del artículo 72 constitucional el expediente que contiene proyecto de decreto por el que se reforma el artículo 8 de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público

Ciudad de México, a 19 de febrero de 2019.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, se aprobó dictamen de las Comisiones Unidas de Economía y de Estudios Legislativos, Primera, por el que queda sin materia la minuta con proyecto de decreto por el que se reformaba el artículo 8 de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público, aprobado por el Senado de la República en sesión celebrada en esta fecha.

En consecuencia, para los efectos de lo dispuesto por la fracción d) del artículo 72 constitucional, me permito devolver a ustedes el expediente respectivo.

Atentamente

Senadora Antares Guadalupe Vázquez Alatorre (rúbrica)

Secretaria

De la Cámara de Senadores, con la cual devuelve para los efectos de la fracción d) del artículo 72 constitucional el expediente que contiene proyecto de decreto por el que se adiciona un cuarto párrafo al artículo 32 de la Ley Federal de Protección al Consumidor

Ciudad de México, a 19 de febrero de 2019.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha se aprobó dictamen de las Comisiones Unidas de Economía, y de Estudios Legislativos, Primera, por el que queda sin materia la minuta con proyecto de decreto por el que se adicionaba un cuarto párrafo al artículo 32 de la Ley Federal de Protección al Consumidor, aprobado por el Senado de la República en sesión celebrada en esta fecha.

En consecuencia, para los efectos de lo dispuesto en la fracción d) del artículo 72 constitucional, me permito devolver a ustedes el expediente respectivo.

Atentamente

Senadora Antares Guadalupe Vázquez Alatorre (rúbrica)

Secretaria

Del Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales, con la que remite el informe de labores de 2018

Ciudad de México, a 20 de febrero de 2019.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados

Presente

En correspondencia con el esquema del escrutinio y la rendición de cuentas y con estricto arreglo a lo establecido en el artículo sexto, Apartado A, fracción octava, de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 41, fracción X, de la Ley General de Transparencia y Acceso a la Información Pública, 24 de la Ley Federal de Transparencia y Acceso a la Información Pública y 39 fracción VIII de la Ley Federal de Protección de Datos Personales en Posesión de los Particulares, en los que se instruye al Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (INAI) para rendir un informe anual al Senado de la República, me dirijo a usted en nombre de mis compañeros comisionados que integramos el pleno del INAI para remitirle dicho informe, el cual comprende el periodo octubre de 2017-septiembre de 2018 (en los términos de la normatividad vigente).

Dicho informe da cuenta del estado que guarda el ejercicio del derecho de acceso a la información y de protección de datos personales en el país, así como las acciones implantadas por el INAI para fortalecer ambos derechos.

Atendiendo a que el mandato constitucional impone el deber a este organismo de rendir el informe ante el Senado de la República, ya se han hecho las gestiones correspondientes para que la institución que me honro en presidir esté en posibilidad de dar puntual acatamiento a la obligación señalada en la Carta Magna.

Sin otro particular, le agradezco la consideración a la presente.

Atentamente

Francisco Javier Acuña Llamas (rúbrica)

Comisionado Presidente

Del Consejo Nacional de Evaluación de la Política de Desarrollo Social, con la que remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, sobre el Programa de Estancias Infantiles para Apoyar a Madres Trabajadoras

Ciudad de México, a 19 de febrero de 2019.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva

Cámara de Diputados del Honorable Congreso de la Unión

Presente

En atención a su solicitud vía oficio D.G.P.L 64-II-8-1035, en el que solicita al Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval) los resultados obtenidos por el Programa de Estancias Infantiles para Apoyar a Madres Trabajadoras (PEI), me permito enviarle un recuento de los resultados obtenidos de las evaluaciones entre 2007 y 2019 del PEI.

El análisis se construyó a partir de las evaluaciones que el Coneval coordinó desde la creación del PEI en 2007, así como de informes que consideran los elementos de los programas que integran la política de desarrollo social para vincularlos con la oferta de acciones y servicios que la población debe tener para acceder a sus derechos. El documento además reúne el listado de evaluaciones que se le han realizado desde su creación, con la dirección electrónica de cada una de estas, para su consulta.

En este sentido, me permito enviarle el documento para que sea considerado por la Cámara de Diputados a fin de analizar la situación presupuestal y las acciones del PEI. Esperamos que esta información sea de utilidad para las importantes funciones que usted desempeña, y que podría ser complementaria con información proveniente de otras fuentes.

Sin otro particular, aprovecho la ocasión para enviarle un cordial saludo

Atentamente

Gonzalo Hernández Licona (rúbrica)

Secretario Ejecutivo

Del Centro Nacional de Prevención de Desastres, con la cual remite contestación a punto de acuerdo, aprobado por la Comisión Permanente, relativo al almacenaje, la distribución y el uso de juegos pirotécnicos a escala nacional

Ciudad de México, a 15 de febrero de 2019.

Diputada Karla Yuritzi Almazán Burgos

Secretaria de la Mesa Directiva

Comisión Permanente

LXIV Legislatura

Presente

Hago referencia al oficio DGPL 64-II-4-317, recibido el 25 de enero en la Coordinación Nacional de Protección Civil, por medio del cual se solicita se dé atención al punto de acuerdo aprobado por la Comisión Permanente del honorable Congreso de la Unión consistente en: Único. La Comisión Permanente exhorta respetuosamente a la Coordinación Nacional de Protección Civil para que, en coordinación con las instancias correspondientes de la entidades federativas, elabore y den seguimiento a protocolos de seguridad en forma estandarizada par a el almacenaje, distribución y uso de fuegos pirotécnicos; así como a implementar campañas informativas que promuevan recomendaciones y medidas de seguridad para todas las personas que participan y observan las celebraciones en las cuales se utilizan fuegos artificiales”.

Al respecto, y por instrucciones del licenciado David Eduardo León Romero, coordinador nacional de Protección Civil, me permito hacer de su conocimiento que después de realizar una búsqueda en los archivos y bases de datos del Centro Nacional de Prevención de Desastres (Cenapred), se cuenta con lo siguiente:

En el marco de las atribuciones del Cenapred, se llevan a cabo actividades encaminadas a salvaguardar la vida, integridad y salud de la población, así como sus bienes; la infraestructura, la planta productiva y el medio ambienté, por lo que ha elaborado los siguientes materiales de difusión:

Guías e infografías

• Juegos Pirotécnicos (guía ilustrada), misma que se puede consultar en:

https://www.cenapred.gob.mx/es/Publicaciones/archivos/2 45-FOLLETOJUEGOSPIROTCNICOS.pdf

• Guía para el almacenamiento temporal, uso en exteriores y talleres de artificios pirotécnicos, la cual se puede consultar en:

https://www.cenapred.gob.mx/es/Publicaciones/archivos/3 77-GUAPIROTCNICOS.pdf

• Infografía “Juegos Pirotécnicos, almacenamiento temporal y uso seguro”, misma que se puede consultar en:

https:/Jwww.cenapred.gob.mx/es/Publicaciones/images/372 -J U EGOSPI ROTCN ICOS.jpg

• Infografía “Manejo Seguro de Juegos Pirotécnicos”, la cual se puede consultar en: https://www.cenapred.gob.mx/es/Publicaciones/images/323-INFOGRAFAMANEJO SEGURODEJUEGOSPIROTCNICOS(ENINGLS).jpg

Blogs

• Cuidado cuando manejes juegos pirotécnicos, publicado el 06 de diciembre de 2018, el cual se puede consultar en:

httgs:llwww.gob.mx/cenagred/es/articulos/

disfruta-de-Ias-fiestas-con-el-manejo-seguro-de-juegos-pirotecnicos? idiom=es

• Recomendaciones para el manejo de juegos pirotécnicos, publicado el18 de diciembre de 2016 en: httgs:llwww.gob.mx/segob/grensa/recomendaciones-gara-el-manejo-de-juego s-pirotecnicos-88114? id iom=es

Eventos

• Primeros auxilios y atención de lesionados con artificios pirotécnicos (Tertulia de prevención), realizado el 25 de julio de 2018 y consultable en: https:youtu.be/rC6pMDale_k

• Seminario Manejo Seguro de la Pirotecnia como una Actividad Productiva, realizado el20 de octubre de 2017, el cual se puede revisar en:

httgs://www.gob.mx/cenapred/videos/

seminario-manejo-seguro-de-Ia-girotecnia-como-una-actividad-productiva-13145

No omito destacar a su amable atención que la Secretaría de la Defensa Nacional es la responsable del control y vigilancia de las actividades y operaciones industriales y comerciales con artificios pirotécnicos, de acuerdo con lo que establece la Ley Federal de Armas de Fuego y Explosivos artículos 37, 40, 41, fracción IV, inciso e, así como 38, 40, 45, fracción II, 46, 60, 71, 72, 74 y 76 de su Reglamento.

Asimismo, la Secretaría de Comunicaciones y Transportes es la encargada de regular el transporte terrestre de artificios pirotécnicos en las vías generales de comunicación, de acuerdo con los artículos 3 y 5 del Reglamento para el Transporte Terrestre de Materiales y Residuos Peligrosos.

Por lo anterior, se considera, que la Coordinación Nacional de Protección Civil no tiene facultades para desarrollar protocolos de seguridad para el almacenamiento, distribución y uso de los artificios pirotécnicos, como se propone en el citado acuerdo, que vayan más allá de las recomendaciones de seguridad.

Sin más por el momento, aprovecho la oportunidad para enviarle un cordial saludo.

Atentamente

Ingeniero Enrique Guevara Ortiz (rúbrica)

Director General

De las diputadas Alma Marina Vitela Rodríguez e Hilda Patricia Ortega Nájera

Palacio Legislativo de San Lázaro, a 21 de febrero de 2019.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva

Presente

La que suscribe, diputada Alma Marina Vitela Rodríguez, con base en lo dispuesto en la fracción XVI del numeral 1 de los artículos 6o. y fracción III del artículo 12 del Reglamento de la Cámara de Diputados, presenta respetuosamente a usted solicitud de licencia por tiempo indefinido para separarse del cargo de diputada federal, a partir del 1 de marzo del presente año.

Lo anterior, con objeto de que sea sometida a consideración del pleno de la Cámara de Diputados, de conformidad con lo dispuesto en el artículo 12 del Reglamento correspondiente.

Atentamente

Diputada Alma Marina Vitela Rodríguez (rúbrica)

Palacio Legislativo de San Lázaro, a 21 de febrero de 2019.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva

Presente

La que suscribe, diputada Hilda Patricia Ortega Nájera, con base en lo dispuesto en la fracción XVI del numeral 1 de los artículos 6o. y fracción III del artículo 12 del Reglamento de la Cámara de Diputados, presenta respetuosamente a usted solicitud de licencia por tiempo indefinido para separarse del cargo de diputada federal, a partir del 1 de marzo del presente año.

Lo anterior, con objeto de que sea sometida a consideración del pleno de la Cámara de Diputados, de conformidad con lo dispuesto en el artículo 12 del Reglamento correspondiente.

Atentamente

Diputada Hilda Patricia Ortega Nájera (rúbrica)

Del Congreso de Nuevo León, con proyecto de decreto por el que se adiciona una fracción III al artículo 27 de la Ley General para el Control del Tabaco

Diputado Porfirio Muñoz Ledo

Presidente de la Cámara de Diputados del Honorable

Congreso de la Unión

Presente

En los términos del artículo 124 del Reglamento para el Gobierno interior del Congreso de Nuevo León, por este conducto le comunicamos que, en sesión del día 13 de febrero del presente año fue aprobado el siguiente

Acuerdo número 71

Primero. La Septuagésima Quinta Legislatura al Congreso del Estado de Nuevo León, con fundamento en el artículo 63, fracción II, de la Constitución Política del Estado Libre y Soberano de Nuevo León, así como los artículos 71, fracción III, y 72 de la Constitución Política de los Estados Unidos Mexicanos, solicita al honorable Congreso de la Unión, el análisis y, en su caso, aprobación del siguiente proyecto de

Decreto

Único. Se reforma por adición de una fracción III al artículo 27 de la Ley General para el Control del Tabaco, para quedar como sigue:

“Artículo 27. En lugares con acceso al público, o en áreas interiores de trabajo, públicas o privadas, incluidas las universidades e instituciones de educación superior, podrán existir zonas exclusivamente para fumar, las cuales deberán de conformidad con las disposiciones reglamentarias:

I. Ubicarse en espacios al aire libre, o

II. En espacios interiores aislados que dispongan de mecanismos que eviten el traslado de partículas hacia los espacios 100% libres de humo de tabaco y que no sea paso obligado para los no fumadores.

III. En espacios al aire libre se prohíbe el consumo de tabaco al estar cerca de mujeres embarazadas, adultos mayores, niños y personas que padezcan problemas respiratorios o será necesario estar estrictamente en un área específica para fumar.

Transitorios

Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. Remítase al Congreso de la Unión el Presente acuerdo, así corno el expediente que dio origen, para sus efectos constitucionales.

En virtud de lo anterior, acompañamos al presente copia del expediente que dio origen al acuerdo antes mencionado y del dictamen presentado por la Comisión de Legislación y del acuerdo número 71, aprobado en esta Legislatura en fecha 13 de febrero del 2019.

Sin otro particular, aprovechamos la ocasión para enviarle un cordial saludo.

Atentamente

Monterrey, NL, a 13 de febrero del 2019.

Diputada Nancy Olguín Díaz (rúbrica)

Secretaria

Diputada Delfina Beatriz de los Santos Elizondo (rúbrica)

Secretaria

Del Congreso de Nuevo León, con proyecto de decreto por el que se reforma la fracción I del artículo 138 de la Ley General de Cultura Física y Deporte

Diputado Porfirio Muñoz Ledo

Presidente de la Cámara de Diputados del Honorable

Congreso de la Unión

Presente

En los términos del artículo 124 del Reglamento para el Gobierno interior del Congreso de Nuevo León, por este conducto le comunicamos que, en sesión del día 13 de febrero del presente año fue aprobado el siguiente

Acuerdo número 70

Primero. La Septuagésima Quinta Legislatura al Congreso del Estado de Nuevo León, con fundamento en el artículo, 63 fracción II, de la Constitución Política del Estado Libre y Soberano de Nuevo León, así como los artículos 71, fracción III, y 72 de la Constitución Política de los Estados Unidos Mexicanos, solicita al honorable Congreso de la Unión, el análisis y, en su caso, aprobación del siguiente proyecto de

Decreto

Único. Se reforma, la fracción I del artículo 138 de la Ley General de Cultura Física y Deporte, para quedar como sigue:

Artículo 138. Para efectos de esta Ley, de manera enunciativa y no limitativa, por actos o conductas violentas o que incitan a la violencia en el deporte se entienden los siguientes:

I. La participación activa de deportistas, entrenadores, jueces o árbitros, espectadores, organizadores, directivos o cualquier involucrado en la celebración del evento deportivo en altercados, riñas, peleas o desórdenes públicos en los recintos deportivos, en sus aledaños; en los medios de transporte organizados para acudir a los mismos o en cualquier lugar, siempre y cuando tales conductas estén relacionadas con un evento deportivo que vaya a celebrarse, se esté celebrando o se haya celebrado;

II. a VII. ...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Remítase al Congreso de la Unión el presente acuerdo, así como el expediente que le dio origen, para sus efectos Constitucionales.

En virtud de lo anterior, acompañamos al presente copia del expediente que dio origen al acuerdo antes mencionado y del dictamen presentado por la Comisión de Legislación y del acuerdo número 70 aprobado en esta Legislatura en fecha 13 de febrero del 2019.

Atentamente

Monterrey, NL, a 13 de febrero del 2019.

Diputada Nancy Olguín Díaz (rúbrica)

Secretaria

Diputada Delfina Beatriz de los Santos Elizondo (rúbrica)

Secretaria

Del Congreso de Nuevo León, con proyecto de decreto por el que se reforma el artículo 17 de la Ley de Amparo, Reglamentaria de los Artículos 103 y 107 de la Constitución Política de los Estados Unidos Mexicanos

Diputado Porfirio Muñoz Ledo

Presidente de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

En los términos del artículo 124 del Reglamento para el Gobierno interior del Congreso de Nuevo León, por este conducto le comunicamos que, en sesión del día 13 de febrero del presente año fue aprobado el siguiente

Acuerdo número 69

Primero. La Septuagésima Quinta Legislatura al Congreso del Estado de Nuevo León, con fundamento en el artículo, 63 fracción II, de la Constitución Política del Estado Libre y Soberano de Nuevo León, así como los artículos 71, fracción III, y 72 de la Constitución Política de los Estados Unidos Mexicanos, solicita al honorable Congreso de la Unión, el análisis y, en su caso, aprobación del siguiente proyecto de

Decreto

Único. Se reforma por modificación el primer párrafo y la fracción tercera, ambos del artículo 17 de la Ley de Amparo en vigor para quedar como sigue:

Artículo 17. El plazo para presentar la demanda de amparo es de 30 días, salvo:

...

...

III. Cuando el amparo se promueva contra actos que tengan o puedan tener por efecto privar total o parcialmente, en forma temporal o definitiva, de la propiedad, posesión o disfrute de sus derechos agrarios a los núcleos de población ejidal o comunal, podrá presentarse en cualquier tiempo.

Transitorio

Único: El presente decreto entrara en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo: Remítase al Congreso de la Unión el presente acuerdo, así como el expediente que le dio origen, para sus efectos constitucionales.

En virtud de lo anterior acompañamos al presente copia del expediente que dio origen al acuerdo antes mencionado y del dictamen presentado por la Comisión de Legislación y del acuerdo número 69, aprobado en esta legislatura en fecha 13 de febrero de 2019.

Sin otro particular aprovechamos la ocasión para enviarle un cordial saludo.

Atentamente

Monterrey, NL, a 13 de febrero del 2019.

Diputada Nancy Olguín Díaz (rúbrica)

Secretaria

Diputada Delfina Beatriz de los Santos Elizondo

Secretaria

Con proyecto de decreto, por el que se adiciona un artículo transitorio a la Ley del Impuesto sobre la Renta, presentada por el senador Juan Manuel Fócil Pérez, del Grupo Parlamentario del PRD

Ciudad de México, 18 de diciembre de 2018.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que, en sesión celebrada en esta fecha, el senador Juan Manuel Fócil Pérez, del Grupo Parlamentario del Partido de la Revolución Democrática, presentó iniciativa con proyecto de decreto que adiciona un artículo transitorio a la Ley del Impuesto sobre la Renta.

Con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175, párrafo 1, 176, 177, párrafo 1, y 178 del Reglamento del Senado, se dispuso que dicha Iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senadora Antares Guadalupe Vázquez Alatorre (rúbrica)

Secretaria

El suscrito, con fundamento en los dispuesto por los artículos: 71 fracción II de la Constitución política de los Estados Unidos Mexicanos; así como por los artículos 8o., fracción I, 164, numeral 1, 169 y 172 del Reglamento del Senado de la Republica, somete a consideración de esta honorable soberanía, la presente iniciativa con proyecto de decreto que adiciona un artículo transitorio a la Ley del Impuesto sobre la Renta en materia de deducción de bienes de activo fijo, al tenor de la siguiente

Exposición de Motivos

Acorde al artículo 31 constitucional fracción IV se establece que es obligación de los mexicanos; “Contribuir para los gastos públicos, así de la Federación, como de los Estados, de la Ciudad de México y del Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes”.

En ese sentido, el 11 de diciembre de 2013, se publicó en el Diario Oficial de la Federación la nueva Ley del Impuesto sobre la Renta (en adelante Ley del ISR) , la cual tiene como disposición general que “Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos:”

I. Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación de la fuente de riqueza de donde procedan.

II. Los residentes en el extranjero que tengan un establecimiento permanente en el país, respecto de los ingresos atribuibles a dicho establecimiento permanente.

III. Los residentes en el extranjero, respecto de los ingresos procedentes de fuentes de riqueza situadas en territorio nacional, cuando no tengan un establecimiento permanente en el país, o cuando teniéndolo, dichos ingresos no sean atribuibles a éste.

Así como dicha Ley establece las directrices mediante las cuales se ha de pagar el Impuesto Sobre la renta, las deducciones son aquellas partidas que la misma ley permite restar de los ingresos acumulables del contribuyente, para así conformar la base gravable sobre la cual el impuesto se paga;

Capítulo II

De las Deducciones

Sección I

De las Deducciones en General

Artículo 25. Los contribuyentes podrán efectuar las deducciones siguientes:

I. Las devoluciones que se reciban o los descuentos o bonificaciones que se hagan en el ejercicio.

II. El costo de lo vendido.

III. Los gastos netos de descuentos, bonificaciones o devoluciones.

IV. Las inversiones.

V. Los créditos incobrables y las pérdidas por caso fortuito, fuerza mayor o por enajenación de bienes distintos a los que se refiere la fracción II de este artículo.

VI. Las cuotas a cargo de los patrones pagadas al Instituto Mexicano del Seguro Social, incluidas las previstas en la Ley del Seguro de Desempleo.

VII. Los intereses devengados a cargo en el ejercicio, sin ajuste alguno. En el caso de los intereses moratorios, a partir del cuarto mes se deducirán únicamente los efectivamente pagados. Para estos efectos, se considera que los pagos por intereses moratorios que se realicen con posterioridad al tercer mes siguiente a aquél en el que se incurrió en mora cubren, en primer término, los intereses moratorios devengados en los tres meses siguientes a aquél en el que se incurrió en mora, hasta que el monto pagado exceda al monto de los intereses moratorios devengados deducidos correspondientes al último periodo citado.

VIII. El ajuste anual por inflación que resulte deducible en los términos del artículo 44 de esta Ley.

IX. Los anticipos y los rendimientos que paguen las sociedades cooperativas de producción, así como los anticipos que entreguen las sociedades y asociaciones civiles a sus miembros, cuando los distribuyan en los términos de la fracción II del artículo 94 de esta Ley.

X. Las aportaciones efectuadas para la creación o incremento de reservas para fondos de pensiones o jubilaciones del personal, complementarias a las que establece la Ley del Seguro Social, y de primas de antigüedad constituidas en los términos de esta Ley. El monto de la deducción a que se refiere esta fracción no excederá en ningún caso a la cantidad que resulte de aplicar el factor de 0.47 al monto de la aportación realizada en el ejercicio de que se trate. El factor a que se refiere este párrafo será del 0.53 cuando las prestaciones otorgadas por los contribuyentes a favor de sus trabajadores que a su vez sean ingresos exentos para dichos trabajadores, en el ejercicio de que se trate, no disminuyan respecto de las otorgadas en el ejercicio fiscal inmediato anterior.

El artículo 31 de la Ley del ISR, dispone que las inversiones únicamente se podrán deducir mediante la aplicación, en cada ejercicio, de los porcientos máximos autorizados, sobre el monto original de la inversión.

En ese sentido el monto original de la inversión comprende los siguientes conceptos:

• El precio del bien

• Los impuestos efectivamente pagados con motivo de la adquisición o importación del bien, sin considerar el impuesto al valor agregado.

• Las erogaciones por concepto de; derechos, cuotas compensatorias, fletes, transportes, acarreos, seguros contra riesgos en la transportación, manejo de comisiones sobre compras y honorarios a agentes aduanales.

• Tratándose de las inversiones en automóviles el monto original de la inversión también incluye el monto de las inversiones en equipo de blindaje.

Aunado a lo anterior, el artículo 32 de la Ley del ISR indica que se consideran inversiones los activos fijos , los gastos y cargos diferidos y las erogaciones realizadas en periodos preoperativos.

Se define activo fijo como “el conjunto de bienes tangibles que utilicen los contribuyentes para la realización de sus actividades y que se demeriten por el uso en el servicio del contribuyente y por el transcurso del tiempo. La adquisición o fabricación de estos bienes tendrá siempre como finalidad la utilización de los mismos para el desarrollo de las actividades del contribuyente, y no la de ser enajenados dentro del curso normal de sus operaciones”.

Los porcientos máximos que están autorizados para activos fijos se encuentran de la siguiente manera:

• Por tipo de bien (Artículo 34 de la Ley del ISR)

• Para la maquinaria y equipo distintos de los señalados en el artículo anterior, en el artículo 35.

Los activos fijos los adquieren las empresas con el objeto de generar beneficios mayores a un año o un ciclo de operación; incremento o producción de artículos para su venta o el uso de la propia entidad o para la prestación de un servicio, disminución de costos de producción o distribución.

La adquisición de estos por lo tanto lleva un propósito de uso y de pertenencia y no de venderlos en el curso normal de las operaciones, además se distinguen de otras erogaciones ya que no se consumen dentro del año o ciclo operativo de la empresa.

Es de resaltar que la deducción de activos fijos permite que las empresas sean cada vez más productivas y competitivas pues disponen den mayor capital con lo cual se fomenta la inversión y crecimiento.

Aunado a lo anterior, el 18 de enero de 2017 se publicó en el Diario Oficial de la Federación el “Decreto por el que se otorga un estímulo fiscal en materia de deducción inmediata de bienes nuevos de activo fijo para las micro y pequeñas empresas”.

En su exposición de motivos se señaló que “En 2016 y 2017 se les otorgó un estímulo fiscal a los contribuyentes que tributan en términos de los Títulos II o IV, Capítulo II, Sección I de la Ley del Impuesto sobre la Renta, que hubieran obtenido ingresos propios de su actividad empresarial en el ejercicio inmediato anterior de hasta 100 millones de pesos”.

Ello a efectos de realizar la deducción inmediata de la inversión de bienes nuevos de activo fijo, en lugar de las previstas en los artículos 34 y 35 de la citada Ley, derivado del reconocimiento y la importancia que estas empresas tienen en la generación de empleos, así como para impulsar su competitividad y facilitar su inserción como proveedores de las cadenas productivas.

Es menester señalar que los porcientos establecidos en dicho Decreto, en efecto, son más altos que los que se contemplan en el artículo 34 y 35 de la Ley del ISR, pero conforme al artículo cuarto de dicho instrumento se establece lo siguiente:1

Artículo Cuarto. La deducción prevista en este Decreto, únicamente será aplicable en los ejercicios fiscales de 2017 y 2018 , conforme a los porcentajes previstos en este instrumento.

De tal manera, el beneficio de deducción inmediata esta por expirar, diversos grupos parlamentarios en el Senado se han manifestado respecto a este tema, haciendo como propuesta plasmar el decreto2 en comento en el cuerpo normativo de la Ley del Impuesto sobre la Renta.

Dado que los tiempos se acotan, debemos buscar los mecanismos para poder compensar este beneficio que probablemente no estará en la resolución miscelánea del siguiente año.

Por lo anterior, la presente iniciativa busca ampliar el margen de deducción de los activos fijos a un 100 por ciento, a fin de generar un incentivo, principalmente para las micro, pequeñas y medianas empresas, para que inviertan en capital y puedan tener mayor expansión, generar mayor empleo y por supuesto ser un ente contributivo que coadyuve a las finanzas públicas, ello a razón de la baja expectativa de crecimiento para 2019 y como respuesta al alza de precios de diversos bienes y servicios, aplicando este beneficio fiscal en tanto no se muestre una mayor eficiencia en el gasto público.

Solo por mencionar un dato, en promedio un mexicano, en un lapso de 3 a 5 años puede llegar a pagar entre 10 mil y 27 mil pesos por gasolina al año3 (dependiendo del tamaño o carrocería del vehículo que tenga).

En esa misma tesitura, el titular del Ejecutivo del nuevo gobierno ya anuncio de manera puntual que no bajara el precio de dicho combustible, por lo menos en los primeros 3 años del sexenio, en tanto no esté lista la nueva refinería a construirse en Dos Bocas, Tabasco y rehabilitadas las existentes. En síntesis, se seguirán pagando precios muy altos mientras lo anterior sucede.

Por otra parte, acorde al estudio “Privilegios Fiscales, beneficios inexplicables para unos cuantos”4 realizado por el Centro de Análisis e Investigación Fundar, señala que en 2016 se cancelaron créditos a un total de 21,778 contribuyentes lo que equivale a casi $14 mil millones de pesos en ese año.

En ese sentido, si tomamos una serie más amplia, encontramos que los créditos fiscales también son cancelados de manera masiva año con año. De acuerdo con la información disponible públicamente, durante el periodo 2008 al cierre del segundo trimestre de 2016, la autoridad tributaria canceló créditos fiscales por un monto que asciende a 593 mil millones de pesos, beneficiando a 622,846 contribuyentes.

Lo anterior puede traducirse en que, si se pagan precios altos en los combustibles, donde poco más del 40 por ciento son impuestos, y aunado a ello, el gobierno cancela créditos fiscales a grandes empresas que generan utilidades millonarias anualmente, con más razón la deducción de activos fijos al 100 por ciento para pequeñas y medianas empresas generarían un incentivo para beneficiar a estas unidades económicas que generan 7 de cada 10 empleos en el país.

Por lo anteriormente expuesto, el suscrito, con fundamento en los dispuesto por el artículo 71 fracción II de la Constitución política de los Estados Unidos Mexicanos; así como por los artículos 8º fracción I, 164 numeral 1, 169 y 172 del Reglamento del Senado de la Republica, someto a consideración de esta honorable soberanía el presente proyecto:

Decreto

Artículo Único. Se adiciona un artículo transitorio a la Ley del Impuesto sobre la Renta para quedar como sigue:

Transitorio de la Ley del Impuesto sobre la Renta

Primero. - Las deducciones de activos fijos referidos en los artículos 34 y 35 de la Ley del Impuesto sobre la Renta serán de un 100% aplicable hasta el 1 de enero de 2021.

Transitorio

Segundo. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 http://www.dof.gob.mx/nota_detalle.php?codigo=5469285&fecha=18/01/2 017

2 http://www.senado.gob.mx/64/gaceta_del_senado/documento/84681

3 http://www.eluniversal.com.mx/autopistas/un-mexicano-gasta-hasta-27-mil -pesos-al-ano-en-gasolina

4 Fundar, “Privilegios Fiscales, Beneficios inexplicables para unos cuantos, Consulta en línea:

http://www.fundar.org.mx/mexico/pdf/PrivilegiosFis.pdf

Senador Juan Manuel Fócil Pérez (rúbrica)

Con proyecto de decreto, por el que se expide la Ley del Impuesto Federal sobre Emisiones de Fuentes Fijas, presentada por el senador Samuel Alejandro García Sepúlveda, del Grupo Parlamentario de Movimiento Ciudadano

Ciudad de México, a 19 de febrero de 2019.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que en sesión celebrada en esta fecha, el Senador Samuel Alejandro García Sepúlveda, del Grupo Parlamentario del Movimiento Ciudadano, presentó iniciativa con proyecto de decreto mediante el cual se expide la Ley del Impuesto Federal sobre Emisiones de Fuentes Fijas.

Con fundamento en 19s artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175 párrafo 1, 176, 177, párrafo 1 y 178 del Reglamento del Senado, se dispuso que dicha Iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senadora Antares Guadalupe Vázquez Alatorre (rúbrica)

Secretaria

Senador Martí Batres Guadarrama

Presidente de la Mesa Directiva de la Cámara de Senadores

Presente

El suscrito, Senador Samuel Alejandro García Sepúlveda, en nombre propio, y de los Senadores del Grupo Parlamentario de Movimiento Ciudadano, de la LXIV Legislatura del Congreso de la Unión, y con fundamento en el artículo 71, fracción II de la Constitución Política de los Estados Unidos Mexicanos y artículo 8, numeral 1, fracción I; 164, numeral 1, 169, y demás disposiciones aplicables del Reglamento del Senado de la República, someto a la consideración de esta honorable asamblea, la siguiente iniciativa con proyecto de decreto mediante el cual se expide la Ley del Impuesto Federal sobre Emisiones de Fuentes Fijas, todo lo cual en virtud de lo que se expresa en la siguiente

Exposición de Motivos

Al día de hoy, de acuerdo con informes emitidos por la Organización Mundial de la Salud (OMS), México cuenta con las ciudades más contaminadas de América Latina, entre ellas, Ciudad de México, Monterrey y Guadalajara.

Esto se da como consecuencia de diversos factores, tales como la industria, el transporte, combustiones domésticas, descomposición de la basura, entre otras, que causan el deterioro de la calidad del aire, agua, suelo y subsuelo.

En el país mueren al año 18 mil personas como consecuencia de la mala calidad del aire, de acuerdo con datos de la misma OMS.

Conforme a un estudio realizado por el doctor Gerardo Manuel Mejía Velázquez, investigador del ITESM, se revela que solamente en el estado de Nuevo León, el sector del transporte contribuye entre 40 por ciento y 50 por ciento de contaminación al aire, y el sector de la industria en 30 por ciento. Estos sectores emiten gases y partículas que contribuyen a la graduación de la problemática ambiental del estado, conformada principalmente por los siguientes agentes químicos1 : NOx (Óxido de Nitrógeno), SO2 (Dióxido de Azufre), C02 (Dióxido de Carbono), NO2 (Dióxido de Nitrógeno), CO (Monóxido de Carbono), PM 10, PM 2.5.

El exceso de estos agentes químicos, ya sea de manera individual o en su conjunto, causan tanto afectaciones directas a la sociedad como al medio ambiente. Por ejemplo, el ser humano se puede enfrentar a infecciones pulmonares, insuficiencias respiratorias, irritaciones oculares, asma, bronquitis, entre otras complicaciones. Por otra parte, respecto al ambiente, se provoca la acidificación del ecosistema al medio ambiente, limitación del crecimiento vegetal, deterioro del suelo y de los cursos de agua.

Considerando esto, la legislación federal ha otorgado facultad a los estados para intervenir en dicho fenómeno. El artículo 8, fracción II, de la Ley General de Cambio Climático, otorga la facultad a las entidades federativas para instrumentar acciones de mitigación y adaptación al cambio climático. Asimismo, la fracción III y VII, del artículo 7, de la Ley General del Equilibrio Ecológico y la Protección al Ambiente, menciona que corresponde a los Estados la prevención y control de contaminación atmosférica generada ya sea por fuentes fijas o móviles, así como por la emisión de ruido, vibraciones, energía térmica, lumínica, radiaciones electromagnéticas y olores que perjudiquen al equilibrio ecológico; sin embargo, las entidades federativas no han ejercido su facultad en materia impositiva.

Por otro lado, el artículo 73 fracción VII de la Constitución Política de los Estados Unidos Mexicanos faculta a la Federación para imponer las contribuciones necesarias a fin de completar el presupuesto, ello también acorde con el criterio sostenido por la Segunda Sala de la Suprema Corte de Justicia de la Nación mediante Tesis: 2a./J. 154/2005, la cual determinó que la autoridad impositiva federal tiene la atribución para imponer las contribuciones necesarias a cubrir el presupuesto, al tenor de lo siguiente:

Época: Novena Época

Registro: 176188

Instancia: Segunda Sala

Tipo de Tesis: Jurisprudencia

Fuente: Semanario Judicial de la Federación y su Gaceta

Tomo XXIII, Enero de 2006

Materia(s): Constitucional, Administrativa

Tesis: 2a./J. 154/2005

Página: 1021

Producción y servicios. La facultad del Congreso de la Unión para gravar en la Ley del Impuesto Especial Relativo a la Enajenación o, en su caso, la importación de aguas gasificadas o minerales, refrescos, bebidas hidratantes o rehidratantes, que utilicen edulcorantes distintos al azúcar de caña, tiene su fundamento en el artículo 73, fracción VII, de la Constitución federal.

De los artículos 73, fracciones VII y XXIX, 117, 118 y 124 de la Constitución Política de los Estados Unidos Mexicanos, se advierte que no existe una delimitación radical entre la competencia federal y la estatal en materia impositiva, sino que se trata de un sistema complejo con diversas reglas que deben tomarse en consideración para distribuir las facultades impositivas entre ambos órdenes de gobierno, a saber: a) concurrencia contributiva entre la Federación y los Estados en la mayoría de las fuentes de ingresos (artículos 73, fracción VII y 124 constitucionales); b) limitación a la facultad impositiva de los Estados mediante la reserva exclusiva de determinada materia a la Federación (artículo 73, fracción XXIX, constitucional); y, c) restricciones expresas a la potestad tributaria de los Estados (artículos 117, fracciones IV, V, VI y VII y 118 constitucionales). Por tanto, aun cuando el artículo 73, fracción XXIX, quinto numeral, de la Constitución Federal establece la facultad exclusiva del Congreso de la Unión para imponer contribuciones especiales sobre las materias que enumera, entre las que no figura la referente a la enajenación o la importación de aguas gasificadas o minerales, refrescos, bebidas hidratantes o rehidratantes, que utilicen concentrados, polvos, jarabes, esencias o extractos de sabores que al diluirse permitan su obtención, elaborados con fructuosa o cualquier otro edulcorante distinto al azúcar de caña, ello no significa que el legislador federal carezca de atribuciones para imponer contribuciones respecto de esa materia, pues aquéllas derivan del contenido de la fracción VII del artículo 73 constitucional que señala que el Poder Legislativo Federal tiene facultad para imponer los tributos necesarios para cubrir el presupuesto.

Amparo en revisión 1029/2003. Embotelladora de Tampico, SA de CV, y otras. 23 de enero de 2004. Unanimidad de cuatro votos. Ponente: Genaro David Góngora Pimentel. Secretario: Jorge Luis Revilla de la Torre.

Amparo en revisión 2492/2003. Casa Cuervo, S.A. de C.V. 30 de abril de 2004. Cinco votos. Ponente: Guillermo I. Ortiz Mayagoitia. Secretaria: María Dolores Omaña Ramírez.

Amparo en revisión 296/2004. Embotelladora de Cuautla, SA de CV. 11 de junio de 2004. Cinco votos. Ponente: Genaro David Góngora Pimentel. Secretario: Rolando Javier García Martínez.

Amparo en revisión 1447/2004. Casa Cuervo, SA de CV. 26 de noviembre de 2004. Cinco votos. Ponente: Margarita Beatriz Luna Ramos. Secretario: Óscar Zamudio Pérez.

Amparo en revisión 826/2005. La Victoria, S.A. de C.V. y otra. 24 de junio de 2005. Cinco votos. Ponente: Genaro David Góngora Pimentel. Secretario: Rolando Javier García Martínez.

Tesis de jurisprudencia 154/2005. Aprobada por la Segunda Sala de este Alto Tribunal, en sesión privada del siete de diciembre de dos mil cinco.

Ahora bien, la fracción III y VII del artículo 7, de la Ley General del Equilibrio Ecológico y la Protección al Ambiente entienden como fuente fija a aquellos establecimientos industriales; y como fuente móvil, a las diversas formas de transporte que hace uso el propio establecimiento para el cumplimiento de sus objetivos o ya sea por uso particular.

Entonces, en la búsqueda de una solución tanto en corto y largo plazo, es necesario implementar incentivos que contemplen la imposición de un impuesto denominado “ambiental” o “verde”. Esto debido a que de acuerdo con la Organización para la Cooperación y el Desarrollo Económico (OCDE2 ), dichos impuestos, tienen la capacidad de resarcir fallas que se propician en el mercado en razón a que se ve reflejado el impacto que sufre el medio ambiente con la incorporación de una carga impositiva a los bienes contaminantes o bien a su impacto ambiental que resulta del uso de estos.

A su vez, dicha carga, motivará a que los productores tengan un comportamiento amigable con el entorno y creen consciencia de la importancia que es llevar a cabo conductas a favor del ambiente e incluso actuará como un incentivo para el desarrollo e introducción de tecnologías menos contaminantes, para así asegurar que la sociedad de ahora y las generaciones futuras tengan aseguradas el desarrollo de una vida digna y no se vean amenazadas debido a la forma en que operan las industrias hoy en día.

Para la configuración del mencionado impuesto, resulta necesario considerar ciertos criterios3 :

El primer criterio por tomar en cuenta es el de eficacia ambiental; consiste en que el impuesto está encaminado a corregir los problemas ambientales y fomentar el desarrollo e incorporación de tecnologías amigables con el ambiente, así como propiciar cambios en los patrones de producción.

El segundo criterio es la eficiencia económica, que se basa en la capacidad que tiene el impuesto para lograr una solución óptima a los problemas ambientales, así como la creación de incentivos fiscales para toda aquella organización que desarrolle o haga uso de tecnología sustentable, energía verde e infraestructura.

Por último, es necesario tomar en cuenta el criterio de la incidencia distributiva, el cual consiste en el principio impositivo de que solo se aplicará la carga tributaria, a la persona que contribuya a los problemas ambientales tomando precisamente en cuenta el daño causado.

Entonces, se puede inferir que el cobro del impuesto que se propone cumple con la función de incrementar los costos de operación de las organizaciones que contribuyen al deterioro del medio ambiente, ya que resultaría ilógico que la empresa siga obteniendo utilidades a expensas del medio ambiente y de la sociedad sin adquirir alguna carga por tal conducta. Incluso, paralelamente se estaría protegiendo los derechos humanos que tiene todo individuo dentro de la sociedad, como lo son el acceso a agua potable, respirar aire puro, habitar en lugares no contaminados, consumir alimentos seguros y tener acceso a espacios públicos verdes. Con esto se busca que lo recaudado deba ir dirigido a la infraestructura y operación de servicios de salud, a la restauración del equilibrio ecológico y en su caso la reubicación de viviendas que se encuentren en zonas de riesgo.

Por tal razón, los sujetos obligados a este nuevo impuesto, lo serán todas aquellas Personas Morales que generen emisiones que contribuyan a la contaminación del ambiente. Para conocer exactamente cuáles, es necesario recurrir al artículo 123, fracción XXXI, inciso a) o incluso el artículo 111-Bis de la Ley General de Equilibrio Ecológico y Protección al Ambiente (LGEEPA) el cual numera de manera precisa los sectores que realizan actividades reservadas a la competencia exclusiva de las autoridades federales.

Ahora bien, para determinar qué sectores económicos estarían obligados a cumplir con el pago de este impuesto, es necesario acudir al Registro Nacional de Emisiones (RENE), mismo que es emitido por la Secretaría de Medio Ambiente y Recursos Naturales (Semarnat), el cual señala quiénes están obligados a presentar un reporte en el que den a conocer las emisiones que generan ya sea por fuentes fijas o móviles.

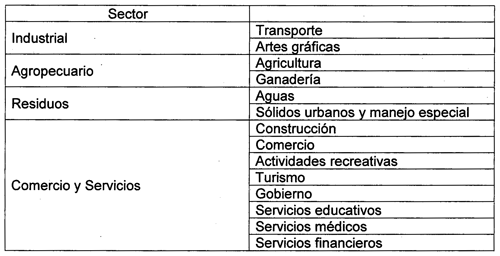

Entonces, además de considerar a los de competencia federal, que incluyen las ramas industriales y de servicios, mismas que son exclusivamente competencia federal, se tiene que el Estado tiene la facultad de imponer el impuesto a los siguientes sectores que se listan de manera enunciativa más no limitativa4 :

Por su parte, el Instituto Nacional de Ecología, consideró que las fuentes fijas de jurisdicción estatal son los siguientes establecimientos y giros industriales5 :

• Productos agrícolas y alimenticios

• Productos de madera y derivados

• Bebidas y tabaco

• Productos minerales no metálicos (excepto cemento, cal y yeso)

• Textiles y curtido de pieles

• Ingenios azucareros

• Manufactura de cerámica y productos de barro

• Recubrimiento industrial de superficies y operaciones de pintura industrial

Y, conforme al artículo 8 de la LGEEPA, las fuentes fijas de jurisdicción municipal son:

• Hospitales

• Hoteles

• Panaderías

• Baños públicos

• Tintorerías

• Lavanderías

• Talleres mecánicos automotrices

Una vez que el sujeto responsable se encuentre obligado a realizar registros de la medición de las emisiones contaminantes, se propone que por cada unidad que exceda del límite permitido conforme a lo que establece el Reglamento de la Ley Ambiental del estado, las normas oficiales mexicanas y normas ambientales estatales, se pague una cuota. Abarcando así los elementos del impuesto que son:

• Sujeto: fuentes fijas responsables de emisiones contaminantes.

• Objeto: gravar el excedente de las emisiones causada por los sujetos.

• Base: por cada unidad excedida de la emisión.

• Tasa: la cuota de $200 pesos por cada una de las unidades excedidas.

• Época de pago: se pagará mediante declaración que presentarán ante las oficinas autorizadas, dentro de los 60 días siguientes a la fecha que termine el ejercicio fiscal.

Es importante enfatizar que la esencia y objetivo de la presente iniciativa, es brindar protección al medio ambiente, preservar el equilibrio ecológico, contrarrestar los daños ya causados en el mismo y asegurar a las generaciones futuras el desarrollo de una vida digna. Por lo que resulta conveniente resaltar, que todo aquel sujeto que tenga como prioridad la protección del ambiente, estará bajo el supuesto de exentar el pago del impuesto, es decir, no pagará quien implemente en su totalidad tecnología sustentable o que lleve a cabo acciones que sean constantes, evidentes y oportunas en el cuidado del ambiente.

En mérito de lo expuesto, se somete a la consideración de esta Cámara Alta el siguiente proyecto de:

Decreto mediante el cual se expide la Ley del Impuesto Federal sobre Emisiones de Fuentes Fijas

Único. Se expide la Ley del Impuesto Federal sobre Emisiones de Fuentes Fijas, para quedar como sigue:

Capítulo Único

Del impuesto federal sobre emisiones de fuentes fijas

Sección Primera

Del Impuesto sobre las Emisiones Contaminantes de Fuentes Fijas

Artículo 1. El impuesto establecido a las fuentes fijas que emitan contaminantes ya sea al aire, agua o suelo, tiene la finalidad de disminuir la contaminación ambiental al propiciar la integración de tecnologías sustentables dentro de dichas fuentes fijas.

Artículo 2. Es objeto de este impuesto el grado de emisiones contaminantes emitidas a la atmósfera.

Se entenderá por fuente fija a toda instalación establecida en su solo lugar, que tengan como finalidad desarrollar operaciones o procesos industriales, comerciales, de servicios o actividades que generen o puedan generar emisiones contaminantes a la atmósfera.

Artículo 3. Para los efectos de este impuesto, se consideran emisiones contaminantes aquellas descargas directas o indirectas de toda materia o energía en cualesquiera de sus estados físicos y formas, que al incorporarse o actuar en la atmósfera, agua, suelo, o cualquier elemento natural, altere o modifique su composición y condición natural.

Artículo 4. Son sujetos de este impuesto todas las personas físicas con actividad empresarial, personas morales o cualquier ente económico que tengan como finalidad desarrollar operaciones o procesos industriales, comerciales, de servicios o actividades que generen o puedan generar emisiones contaminantes a la atmósfera.

Artículo 5. Es base de este impuesto, los excedentes de los límites máximos de emisiones contaminantes a la atmósfera.

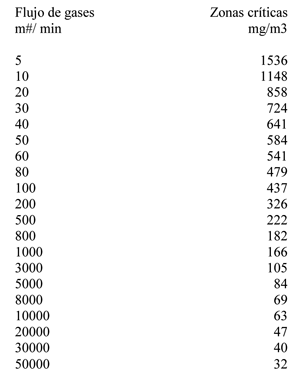

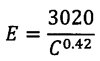

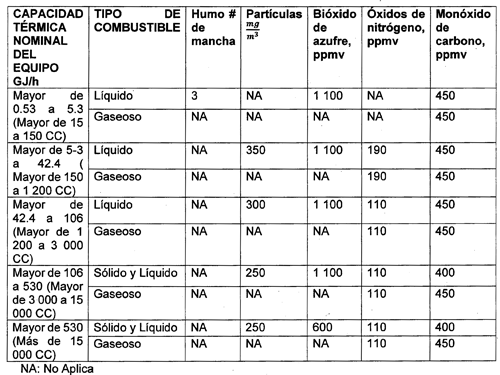

Se toma como base lo dispuesto en la NOM-043-SEMARNAT-1993, la cual establece los niveles máximos permisibles de emisión a la atmósfera de partículas sólidas provenientes de fuentes fijas. (Tabla 1); así como la NOM-085-SEMARNAT-2011, que establece los niveles máximos permisibles para fuentes fijas que utilizan combustibles fósiles sólidos, líquidos o gaseosos o cualquiera de sus combinaciones, los humos, partículas suspendidas totales, bióxido de azufre y óxidos de nitrógeno. (Tabla 2)

Además, en toda aquella norma oficial mexicana que establezca límites máximos permisibles de emisión a la atmósfera de material en cualquiera de su estado conforme a las actividades realizadas por el sujeto.

Tabla 1: Niveles máximos permisibles de emisión a la atmósfera de partículas sólidas

En caso de un mayor flujo de gases, que no estén contenidos en la tabla, se aplicará la siguiente ecuación:

Donde:

E = Nivel máximo permisible en miligramos por metro cúbico normal.

C = Flujo de gases en la fuente en metros cúbicos normales por minuto.

Tabla 2: Niveles máximos permisibles de emisión de los equipos adquiridos ANTES del 2011 (Calderas, generadores de vapor, calentadores de aceite térmico u otro tipo de fluidos, hornos y secadores de calentamiento indirecto).

Niveles máximos permisibles de emisión de los equipos adquiridos DESPUÉS del 2011 (Calderas, generadores de vapor, calentadores de aceite térmico u otro tipo de fluidos, hornos y secadores de calentamiento indirecto)

Artículo 6. Este impuesto se causará con la cuota de $200.00 sobre la base que se refiere el Artículo anterior.

Artículo 7. El impuesto se calculará anualmente y se cubrirá ante la oficina recaudadora correspondiente dentro de los primeros sesenta días del año calendario.

Cuando se presente una declaración sin pago, se presumirá que no existe impuesto a pagar en las declaraciones posteriores y no se presentarán las mismas, hasta que exista cantidad a pagar, siempre que se presente conjuntamente con la primera declaración sin pago, escrito libre en el que se señalen las razones por las que no se tuvieron erogaciones gravadas.

Artículo 8. Son obligaciones de los causantes de este impuesto:

I. Instalar equipos y sistemas que controlen y midan las emisiones contaminantes a la atmósfera.

II. Realizar un reporte en el cual indique las medidas de sus emisiones a la atmósfera, en el cual indique:

a. Nombre y domicilio

b. Mapa de distribución de los equipos de fuente fija

c. Número de los equipos existentes y sus emisiones

d. Cantidad de las unidades excedidas, que den como resultado de la disminución de las unidades límites permitidas respecto a las unidades totales emitidas.

III. Determinar el impuesto a pagar en base a los resultados obtenidos del reporte.

IV. Cubrir el impuesto en los términos previstos en esta Sección.

V. Presentar ante la Secretaría de Hacienda y Crédito Público aviso de inscripción, dentro del mes siguiente al día que inicien actividades por las cuales deban efectuar el pago del impuesto.

VI. Presentar ante las mismas autoridades y dentro del plazo que señala la fracción anterior, los avisos de cambio de nombre, denominación o razón social, cambio de domicilio, traslado, traspaso o suspensión de actividades.

VII. Presentar los avisos, datos, documentos e informes que les soliciten las autoridades fiscales en relación con este impuesto.

Artículo 8 Bis. El reporte se realizará anualmente respecto a las emisiones contaminantes que fueron causadas por sus operaciones del año inmediato anterior.

Artículo 9. Están exentos del pago de este impuesto, los responsables de fuentes fijas:

I. Que hagan uso en su totalidad de tecnologías sustentables y energía verde.

Entiéndase por energía verde aquella que está producida mediante recursos naturales que son renovables, de conformidad con las leyes y normas federales y estatales que al efecto se establecen.

II. Que lleven a cabo prácticas continuas que estén encaminadas al cuidado y preservación del medio ambiente a largo plazo, siempre y cuando exista evidencia de las mismas por medio de reportes que deben ser entregados a la Secretaría de Desarrollo Sustentable del estado.

Transitorios

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Dado en la sede de la Cámara de Senadores del Congreso de la Unión, en la Ciudad de México, a los 19 días del mes de febrero de 2019.

Notas

1 SIMA, “Reporte de Calidad del Aire y Meteorología del Área Metropolitana de Monterrey”, en www.aire.nl.gob.mx

2 OCDE (2017). “Environmental taxation, a guide for policy makers”, Better policies for better lifes, en www.oecd.org.

3 Economics for energy (2017) “Impuestos energético-ambientales en España”, en www.eforenergy.org.

4 EY. “Cálculo y reporte de emisiones para el Registro Nacional (RENE), en www.ey.com, (fecha de consulta: 18 de mayo de 2017)

5 INECC, “Inventario Nacional de Emisiones de México, 1999”, en www.ineec.gob.mx, (fecha de consulta: 18 de marzo de 2017)

Ciudad de México, a 19 de febrero de 2019.

Senador Samuel Alejandro García Sepúlveda (rúbrica)