Gaceta Parlamentaria, año XXII, número 5216-I, martes 12 de febrero de 2019

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gaceta Parlamentaria, año XXII, número 5216-I, martes 12 de febrero de 2019

De los diputados Arturo Escobar y Vega, Lorena Villavicencio Ayala, Maximino Alejandro Candelaria, María Lieber González Anaya, Rubén Moreira Valdez, Mary Carmen Bernal Martínez, Cipriano Charrez Pedraza y Laura Imelda Pérez Segura, por las que solicitan el retiro de iniciativas y de proposición

Palacio Legislativo de San Lázaro, a 7 de febrero de 2019.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados

Presente

Con fundamento en el artículo 77, numeral 4, del Reglamento de la Cámara de Diputados, me permito solicitar muy atentamente a ese órgano de gobierno, se retire de las Comisiones Unidas de Unidas de Protección Civil y Prevención de Desastres, y de Desarrollo Metropolitano, Urbano, Ordenamiento Territorial y Movilidad, la iniciativa siguiente:

- Que reforma el artículo 52 de la Ley General de Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Urbano, y adiciona el artículo 18 Bis a la Ley General de Protección Civil, en materia de seguros obligatorios y microseguros.

Para efecto de que, se realicen las acciones conducentes y se actualicen los registros parlamentarios.

Atentamente

Diputado Arturo Escobar y Vega (rúbrica)

Coordinador del Grupo Parlamentario del PVEM

Palacio Legislativo de San Lázaro, a 7 de febrero de 2019.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión

Presente

Sirva la presente para solicitarle de la manera más atenta, con fundamento en el artículo 77, numeral 2, del Reglamento de la Cámara de Diputados, sea retirada la iniciativa con proyecto de decreto que reforma, adiciona y deroga diversas disposiciones de la Ley Federal del Trabajo y de la Ley del Seguro Social, que inscribí en el orden del día del 23 de enero de 2019 en la Comisión Permanente, a efecto de profundizar sobre su contenido.

Sin otro asunto más por el momento, quedo a sus más distinguidas y finas consideraciones.

Atentamente

Diputada Lorena Villavicencio Ayala (rúbrica)

Palacio Legislativo de San Lázaro, a 7 de febrero de 2019.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión

Presente

Sírvase la presente para solicitar a usted sea retirada la iniciativa que modifica los artículos 37, 40 y 42 de la Ley de Migración, la cual fue presentada ante el pleno de esta asamblea el 6 de diciembre de 2018 y turnada a la Comisión de Asuntos Migratorios.

Sin más por el momento, reciba un cordial saludo.

Atentamente

Diputado Maximino Alejandro Candelaria (rúbrica)

Palacio Legislativo de San Lázaro, a 6 de febrero de 2019.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados

Presente

La que suscribe, diputada federal María Libier González Anaya, del Grupo Parlamentario de Movimiento Ciudadano, por medio de la presente, y con fundamento en el artículo 77, numeral 2, del Reglamento de la Cámara de Diputados, solicito el retiro de la siguiente iniciativa con proyecto de decreto:

-Que reforma y adiciona los artículos 3 y 36 de la Ley de Migración, mediante la que se crea la figura jurídica de Migrante Mexicano de Retorno, presentada el pasado 13 de noviembre de 2018.

Sin más por el momento, agradezco sus atenciones.

Atentamente

Diputada María Libier González Anaya (rúbrica)

Palacio Legislativo de San Lázaro, a 5 de febrero de 2019.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados

Presente

Me dirijo a usted, y con fundamento en el artículo 77, numeral 2, del Reglamento de la Cámara de Diputados, sirva la presente para retirar la iniciativa con proyecto de decreto que adiciona el artículo 37 de la Ley de Migración.

Sin otro particular, le envío un cordial saludo y quedo de: usted para cualquier duda o aclaración.

Atentamente

Diputado Rubén Moreira Valdez (rúbrica)

Presidente

Ciudad de México, a 8 de febrero de 2019.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Muy estimado diputado presidente:

Sirva éste medio para informarle que la que suscribe, diputada federal integrante del Grupo Parlamentario del Partido del Trabajo en la LXIV Legislatura del honorable Congreso de la Unión, desea retirar la propuesta de iniciativa por la que se reforman los artículos 201 y 205 de la Ley del Seguro Social con fecha 6 de diciembre pasado y que fue turnada a la Comisión de Seguridad Social con expediente número 1733; lo anterior para los efectos conducentes.

Agradezco de antemano sus finas atenciones, y le reitero mi más distinguida consideración

Atentamente

Diputada Mary Carmen Bernal Martínez (rúbrica)

Ciudad de México, a 8 de febrero de 2019.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Distinguido diputado presidente:

Por medio del presente y con fundamento en el artículo 77, numeral 2, del Reglamento de la Cámara de Diputados del honorable Congreso de la Unión, me permito solicitar el retiro de la iniciativa con proyecto de decreto que a continuación se describe, inscrita en el orden del día de la sesión ordinaria del día 27 de septiembre del 2018.

Iniciativa con proyecto de decreto por el que se expide la Ley General para el Uso Sustentable y Conservación del Suelo.

Por lo anterior, solicito amablemente a usted, tenga a bien considerar el trámite legal correspondiente.

Sin otro particular, reciba un cordial saludo

Atentamente

Diputado Cipriano Charrez Pedraza (rúbrica)

Palacio Legislativo de San Lázaro, a 7 de febrero de 2019.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión

Presente

Sirva la presente para solicitarle, de la manera más atenta, con fundamento en el artículo 77, numeral 2, del Reglamento de la Cámara de Diputados, sea retirado el punto de acuerdo que exhorta al Congreso del estado libre y soberano de Jalisco a que, en el ejercicio de sus facultades, abrogue el decreto número 27228/LXII/19, publicado el pasado 31 de enero del presente año, por medio del cual se modifica el artículo 25 de la Ley Orgánica del Poder Ejecutivo, que abroga la Ley del Instituto Jalisciense de las Mujeres y extingue a dicho Instituto, que inscribimos en el orden del día del 6 de febrero del presente, a efecto de profundizar sobre su contenido.

Sin otro asunto más por el momento, quedo a sus más distinguidas y finas consideraciones.

Atentamente

Diputada Laura Imelda Pérez Segura (rúbrica)

Diputada Katia Alejandra Castillo Lozano (rúbrica)

De la Secretaría de Gobernación, con la que remite el segundo informe semestral de actividades correspondiente a 2018 del Consejo Nacional de Prestación de Servicios para la Atención, Cuidado y Desarrollo Integral Infantil

Ciudad de México, a 1 de febrero de 2019.

Integrantes de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

Por este medio, con fundamento en lo dispuesto en la fracción III del artículo 27 de la Ley Orgánica de la Administración Pública Federal y el artículo 33, fracción IV, de la Ley General de Prestación de Servicios para la Atención, Cuidado y Desarrollo Integral Infantil, me permito hacer de su conocimiento que mediante oficio número 210.000.00/0018/2019, la licenciada Paola Ojeda Linares, jefa de Unidad de Atención a Población Vulnerable del Sistema Nacional para el Desarrollo Integral de la Familia, envía el segundo informe semestral de actividades de 2018 del Consejo Nacional de Prestación de Servicios para la Atención, Cuidado y Desarrollo Integral Infantil.

Por lo anterior, les acompaño para los fines procedentes, copia del oficio al que me he referido, así como el anexo que en el mismo se cita, en forma impresa y disco compacto.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Atentamente

Maestro Miguel Enrique Lucía Espejo (rúbrica)

Titular de la Unidad

Ciudad de México, a 30 de enero de 2019.

Maestro Miguel Enrique Lucía Espejo

Titular de la Unidad de Enlace Legislativo de la Secretaría de Gobernación

Presente

Por instrucciones de María del Rocío García Pérez, titular del Sistema Nacional para el Desarrollo Integral de la Familia y presidenta del Consejo Nacional de Prestación de Servicios para la Atención, Cuidado y Desarrollo Integral Infantil, me permito hacer de su conocimiento que el órgano colegiado de referencia es una instancia normativa, de consulta y coordinación, a través de la cual se da seguimiento continuo a las acciones que tengan por objeto promover mecanismos interinstitucionales, que permitan establecer políticas públicas y estrategias de atención en la materia.

De conformidad con lo establecido en el artículo 33, fracción IV, de la Ley General de Prestación de Servicios para la Atención, Cuidado y Desarrollo Integral Infantil, este Consejo Nacional debe entregar un informe semestral de actividades al honorable Congreso de la Unión, cabe mencionar que considerando el documento que se presenta se han presentado 12 informes.

Derivado de lo anterior, en apego al artículo 27, fracción III de la Ley Orgánica de la Administración Pública Federal, solicito su valiosa intervención para que se realicen las gestiones necesarias para remitir al honorable Congreso de la Unión el segundo informe semestral de actividades de 2018 del Consejo Nacional, el cual se encuentra debidamente aprobado por los integrantes. Se entrega en forma impresa y en archivo electrónico.

Le envío un afectuoso saludo, y me reitero a sus órdenes.

Atentamente

Paola Ojeda Linares (rúbrica)

Jefa de la Unidad

De la Cámara de Senadores, por la que da a conocer que en sesión celebrada el 1 de febrero de 2019 se declaró instalada para el segundo periodo de sesiones ordinarias del primer año de ejercicio de la LXIV Legislatura

Ciudad de México, a 1 de febrero de 2019.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados

Presente

Comunico a usted que en sesión celebrada en esta fecha, la Cámara de Senadores se declaró instalada para su segundo periodo de sesiones ordinarias del primer año de ejercicio de la Sexagésima Cuarta Legislatura.

Atentamente

Senadora Antares Guadalupe Vázquez Alatorre (rúbrica)

Secretaria

De la Cámara de Senadores, mediante la cual remite acuerdo de la Junta de Coordinación Política por el que modifica su integración para el primer año de ejercicio de la LXIV Legislatura

Ciudad de México, a 7 de febrero de 2019.

Secretarios de la Cámara de Diputados

Presentes

Hago de su conocimiento que, en sesión celebrada en esta fecha, se aprobó el siguiente acuerdo de la Junta de Coordinación Política, por el que modifica su integración para el primer año de ejercicio de la LXIV Legislatura.

Para conocimiento preciso del referido acuerdo, adjunto copia.

Atentamente

Senadora Antares Guadalupe Vázquez Alatorre (rúbrica)

Secretaria

Acuerdo de la Junta de Coordinación Política, por el modifica -su integración para el primer año de ejercicio de la LXIV Legislatura

Secretarios de la Mesa Directiva de la Cámara de Senadores del Honorable Congreso de la Unión

La Junta de Coordinación Política, con fundamento en lo dispuesto en el artículo 81 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, somete a la consideración del pleno, el siguiente

Acuerdo

Único: En los términos del numeral 3, del artículo 81 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, son integrantes de la Junta de Coordinación Política de la Cámara de Senadores para el primer año de ejercicio de la LXIV Legislatura los siguientes senadores:

Senador Ricardo Monreal Ávila

Presidente y Coordinador del Grupo Parlamentario de Morena

Senador Mauricio Kuri González

Coordinador del Grupo Parlamentario del PAN

Senador Miguel Ángel Osorio Chong

Coordinador del Grupo Parlamentario del PRI

Senador Dante Delgado

Coordinador del Grupo Parlamentario de Movimiento Ciudadano

Senador Alejandro González Yáñez

Coordinador del Grupo Parlamentario del Partido del Trabajo

Senador Raúl Bolaños Cacho Cué

Coordinador del Grupo Parlamentario del Partido Verde Ecologista de México

Senador Miguel Ángel Mancera Espinosa

Coordinador del Grupo Parlamentario del Partido de la Revolución Democrática

Senadora Sasil de León Villard

Coordinadora del Grupo Parlamentario del Partido Encuentro Social

Senadora Freyda Marybel Villegas Canché

Del Grupo Parlamentario de Morena

Senador Higinio Martínez Miranda

Del Grupo Parlamentario de Morena

Senadora Josefina Vázquez Mota

Del Grupo Parlamentario del Partido Acción Nacional

Salón de sesiones de la honorable Cámara de Senadores, a 1 de febrero de 2019.

La Junta de Coordinación Política

Senador Ricardo Monreal Ávila (rúbrica)

Presidente y Coordinador del Grupo Parlamentario de Morena

Senador Mauricio Kuri González (rúbrica)

Coordinador del Grupo Parlamentario del PAN

Senador Miguel Ángel Osorio Chong (rúbrica)

Coordinador del Grupo Parlamentario del PRI

Senador Dante Delgado Rannauro (rúbrica)

Coordinador del Grupo Parlamentario de Movimiento Ciudadano

Senador Alejandro González Yáñez (rúbrica)

Coordinador del Grupo Parlamentario del Partido del Trabajo

Senador Raúl Bolaños Cacho Cué (rúbrica)

Coordinador del Grupo Parlamentario del Partido Verde Ecologista de México

Senador Miguel Ángel Mancera Espinosa (rúbrica)

Coordinador del Grupo Parlamentario del Partido de la Revolución Democrática

Senadora Sasil de León Villard (rúbrica)

Coordinadora del Grupo Parlamentario del Partido Encuentro Social

Senadora Freyda Marybel Villegas Canché (rúbrica)

Del Grupo Parlamentario de Morena

Senador Higinio Martínez Miranda

Del Grupo Parlamentario de Morena

Senadora Josefina EugeniaVázquez Mota (rúbrica)

Del Grupo Parlamentario del Partido Acción Nacional

Del Instituto Federal de Telecomunicaciones, con la que remite el programa anual de trabajo correspondiente a 2019

Ciudad de México, a 8 de febrero de 2019.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva

Cámara de Diputados

LXIV Legislatura

Presente

En cumplimiento a lo ordenado en el artículo 28, párrafo veinte, fracción VIII, de la Constitución Política de los Estados Unidos Mexicanos, me permito entregarle el programo anual de trabajo 2019 del Instituto Federal de Telecomunicaciones, el cual fue aprobado por el pleno de este instituto, en sesión del pasado 31 de enero,

Sin otro particular, aprovecho la oportunidad para reiterarle las seguridades de mi atenta y distinguida consideración,

Gabriel Contreras Saldívar (rúbrica)

Comisionado Presidente

De la Comisión Nacional de los Derechos Humanos, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, sobre la caravana migrante centroamericana

Ciudad de México, a 28 de enero de 2019.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados

Distinguido diputado Muñoz Ledo:

Me refiero al oficio número DGPL 64-II-7-211, signado por la diputada Dulce María Sauri Riancho, vicepresidenta de la Mesa Directiva de la Cámara de Diputados, mediante el cual se comunicó a esta Comisión Nacional que en sesión celebrada el 4 de diciembre de 2018, la Cámara de Diputados aprobó el siguiente acuerdo:

“...

Cuarto. La Cámara de Diputados solicita a la Comisión Nacional de los Derechos Humanos se mantenga como defensor de los derechos humanos y coadyuvante en el seguimiento de los acontecimientos que se van suscitando a lo largo del paso de la caravana migrante.

...”

Sobre el particular, me permito hacer del conocimiento a esa soberanía, que esta Comisión Nacional ha realizado las acciones que se describen a continuación:

Desde el 13 de octubre de 2018 esta Comisión Nacional tuvo conocimiento de la organización de la caravana en San Pedro Sula, Honduras, por lo que mantuvo comunicación con la Comisión Nacional de los Derechos Humanos de Honduras y la Procuraduría de Derechos Humanos de Guatemala, con la finalidad de intercambiar información y realizar las gestiones necesarias ante las autoridades para una mejor protección de los derechos fundamentales de las personas en contexto de migración, en especial de niñas, niños, adolescentes, mujeres embarazadas y en lactancia, personas mayores y con discapacidad.

De octubre a diciembre de 2018, un equipo de trabajo integrado por treinta visitadores adjuntos, entre quienes se encontraban abogados, médicos, psicólogos, directivos e incluso el quinto visitador general de este órgano autónomo, acompañó durante su tránsito por los estados de Chiapas, Oaxaca, Veracruz, Puebla, Ciudad de México, Querétaro, Guanajuato, Jalisco, Nayarit, Sinaloa y Baja California, a los tres éxodos denominados Caminata Migrante, conformados el primero de ellos por aproximadamente siete mil personas principalmente de nacionalidad hondureña, el segundo con alrededor de 2 mil 500 personas, también en su gran mayoría provenientes de Honduras, y la tercer caravana se integraba con un número superior a las dos mil personas, pero ahora predominantemente de El Salvador.

Durante este periodo se emitieron 21 medidas cautelares (20 escritas y 1 verbal) a favor de las personas en contexto de migración integrantes de la Caminata Migrante, dirigidas a diversas autoridades federales y estatales, entre ellas al subsecretario de Derechos Humanos y a la subsecretaria de Población, Migración y Asuntos Religiosos, ambos de la Secretaría de Gobernación; al subsecretario de Prevención y Promoción de la Salud de la Secretaría de Salud, al comisionado nacional de Seguridad, al comisionado del Instituto Nacional de Migración, a la encargada de la Coordinación General de la Comisión Mexicana de Ayuda a Refugiados, al titular del Sistema Nacional DIF, al procurador federal de Protección de Niñas, Niños y Adolescentes, así como a los secretarios generales de gobierno de los estados de Chiapas, Oaxaca, Veracruz, Puebla, estado de México, Ciudad de México, Querétaro, Guanajuato, Jalisco, Nayarit, Sinaloa, Sonora y Baja California, sus respectivas secretarías de salud, procuradurías locales de protección de niñas, niños y adolescentes de esos estados, y a diversos presidentes municipales de las entidades federativas antes mencionadas.

En dichas medidas se solicitó que de manera coordinada y de acuerdo a sus competencias se realizara lo siguiente:

• Implementar medidas de atención humanitaria de urgencia, protección y auxilio a las niñas, niños y adolescentes, mujeres embarazadas, personas de la tercera edad, con discapacidad.

• Habilitar lugares de alojamiento, alimentos, atención médica y psicológica.

• Salvaguardar la integridad física de las personas en contexto de migración integrantes de la Caminata Migrante.

• Que las Procuradurías de Protección de NNA, a través del grupo multidisciplinario determinen el ISN y dicten las medidas de protección.

• Alternativas de alojamiento para los solicitantes del reconocimiento de la condición de refugiado de las personas que permanecen en el recinto ferial de Tapachula, Chiapas.

• Seguridad y protección perimetral durante el tránsito de las personas integrantes de la Caminata Migrante, así como en los lugares donde pernoctan.

• Acciones de seguridad y vigilancia en las rutas y lugares donde las personas defensoras de derechos humanos y organizaciones de la sociedad civil brindan el acompañamiento a la Caminata Migrante.

Como parte del seguimiento y acompañamiento de los tres éxodos denominados Caminata Migrante, personal de este organismo nacional sostuvo reuniones con las autoridades estatales y municipales de los estados del país por donde transitaron, para diseñar las estrategias a seguir y salvaguardas sus derechos humanos.

También se dio seguimiento a las personas en contexto de migración solicitantes del reconocimiento de la condición de refugiado, que durante los meses de octubre y noviembre de 2018 se alojaron en el albergue habilitado temporalmente por el Instituto Nacional de Migración (INM), conocido como “recinto ferial” en Tapachula, Chiapas, realizando acciones con las autoridades para garantizar el debido proceso y las alternativas de alojamiento.

Si bien las tres Caminatas Migrantes, estuvieron en territorio mexicano al mismo tiempo, el movimiento propio de cada una de ellas permitió que en cierto momento se unieran la segunda y la tercera, en Matías Romero, Oaxaca, separándose y volviéndose a unir en la Ciudad de México. El avance por el siguiente tramo de territorio mexicano continuó de manera separada, pero finalmente las tres caravanas se unieron en Tijuana, Baja California, siendo éste el punto final dentro de territorio mexicano.

Esta Comisión Nacional ha manifestado su rechazo a los hechos de violencia que se presentaron el 25 de noviembre de 2018 en el cruce fronterizo San Ysidro-Tijuana, como consecuencia del intento que llevaron a cabo diversos miembros de las Caminatas Migrantes por cruzar hacia Estados Unidos de América (EUA), toda vez que esa situación además de ocasionar el cierre del cruce internacional, puso en riesgo innecesario a personas ajenas a las caminatas que se encontraban en la zona, como resultado de la utilización de gases lacrimógenos y otras medidas implementadas por la seguridad fronteriza estadounidense para evitar la entrada de dichas personas a ese país.

Esta Comisión Nacional de los Derechos Humanos, dentro del ámbito de su competencia y como garante de los derechos humanos, continuará dando seguimiento y realizando acciones a favor de las personas en contexto de migración que se encuentra en nuestro país.

Sin otro particular, aprovecho la ocasión para enviarle un saludo cordial.

Atentamente

Maestro Luis Raúl González Pérez (rúbrica)

Presidente de la Comisión Nacional de los Derechos Humanos

De la Coordinación Nacional de Protección Civil, con la que remite contestación a punto de acuerdo, aprobado por la Comisión Permanente, relativo al almacenaje, la distribución y el uso de juegos pirotécnicos a escala nacional

Ciudad de México, a 29 de enero de 2019.

Diputada Karla Yuritzi Almazán Burgos

Secretaria de la Mesa Directiva

Comisión Permanente del Honorable Congreso de la Unión

Presente

Sirva el presente para enviarle un cordial saludo, a su vez, para referirme a su atento oficio número D.G.P.L. 64-II-4-317, expediente número 57, mediante el cual da a conocer al coordinador nacional de Protección Civil, licenciado David E. León Romero, el punto de acuerdo aprobado en sesión de fecha 23 de enero de 2019 por la Comisión Permanente del honorable Congreso de la Unión, para hacer de su conocimiento lo siguiente:

En el marco de la coordinación interinstitucional del Sistema Nacional de Protección Civil y, de conformidad a lo dispuesto en los artículos 17, primer párrafo; 19, fracción I y, demás relativos de la Ley General de Protección Civil, se solicitó la intervención de las unidades estatales de Protección Civil tal y como se solicita en el punto de acuerdo que nos ocupa, a fin de apoyar mediante una adecuada planeación, la seguridad, auxilio y rehabilitación de la población y su entorno, ante situaciones de desastre, incorporando las medidas a que el mismo se refiere, entre los sectores de la población.

Sin otro particular, agradezco la atención que se sirva otorgar al presente.

Atentamente

Ingeniero Jorge Edson Vargas Vázquez (rúbrica)

Director de Administración de Emergencias y Encargado del Despacho de la Dirección General de Protección Civil

Con proyecto de decreto, por el que se reforman los párrafos quinto y sexto de la fracción III del artículo 74 y el artículo 74-A de la Ley del Impuesto sobre la Renta, presentada por integrantes del Grupo Parlamentario del PRI

Ciudad de México, 22 de enero de 2019.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que, en sesión celebrada el 20 de diciembre de 2018, los senadores del Grupo Parlamentario del Partido Revolucionario Institucional, presentaron iniciativa con proyecto de decreto que reforma los párrafos quinto y sexto de la fracción III del artículo 74 y el artículo 74-A, ambos de la Ley de Impuesto Sobre la Renta.

Con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175, párrafo 1, 176, 177, párrafo 1, y 178 del Reglamento del Senado, se dispuso que dicha iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senadora Antares Guadalupe Vázquez Alatorre (rúbrica)

Secretaria

Iniciativa con proyecto de decreto por el que se reforman los párrafos 5 y 6 de la fracción III del artículo 74 y se reforma el artículo 74-A, ambos de la Ley del Impuesto Sobre la Renta

Los suscritos, senadoras y senadores integrantes del Grupo Parlamentario del Partido Revolucionario Institucional de la LXIV Legislatura, con fundamento en lo establecido en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 8, numeral 1, fracción 1, 164, numeral 1, 169 y demás relativos del Reglamento del Senado de la República, sometemos a la consideración de esa honorable asamblea la siguiente iniciativa con proyecto de decreto por el que se reforman los párrafos 5 y 6 de la fracción III del artículo 74 y se reforma el artículo 74-A, ambos de la Ley del Impuesto Sobre la Renta , al tenor de la siguiente:

Exposición de Motivos

En la actualidad, las actividades primarias, en las que se incluyen las actividades agrícolas, ganaderas, silvícolas y pesqueras, representan únicamente el 3.4 por ciento del PIB, mientras que sectores como el terciario participan con el 63.17 por ciento del producto nacional.

Ahora, tomando en cuenta lo anterior, podemos establecer que, pese a que nuestro campo no se consolida como el principal aportador dentro de esta variable macro, sí podemos señalar que nuestro campo ha hecho frente a diferentes retos y adversidades para mantener una buena estabilidad y producción efectiva a través del tiempo.

No obstante, a lo largo de estos últimos cuatro meses, el saldo de la balanza comercial dentro del campo se ha presentado deficitaria, siendo que para el mes de octubre alcanzó un nivel de -$147,991.00 mil dólares, siendo que, a principios de este mismo año, teníamos un superávit de $634,269 mil dólares.

Es por ello, que las estrategias que debe seguir la nueva administración se deben centrar en reforzar la estructura productiva de nuestro campo, y cuyo propósito más allá de generar un mayor nivel de crecimiento se traduzca en beneficiar el bienestar social de quienes viven del campo.

Por otro lado, la reciente presentación del paquete económico del presidente de la República contempla recortes sustanciales que se contemplan como pilares estructurales del sector agrario y campesino.

Programas como Apoyo a la comercialización, Fomento a las exportaciones, Incentivos para productores de Maíz y Firjol o Proagro fueron eliminados del Programa Especial Concurrente (PEC) y cuyos propósitos se centraban en atender las necesidades de uno de los sectores más vulnerables de nuestra población.

De igual forma, proyectos del mismo PEC contemplan reducciones severas sobre programas como Arráigate Joven Impulso emprendedor, con una reducción del 63.2 por ciento; Procafé con una reducción del 55.7 por ciento o el Mismo programa de Fomento a la Agricultura que contempla una reducción del 82.6 por ciento.

En todo caso, la dinámica del presidente tendrá un gran costo social para el bienestar de millones de mexicanos que ven del campo su forma de existencia.

Si bien los programas no están hechos para ser contemplados como estrategias asistencialistas, sí han servido para reducir los índices de rezago y pobreza en nuestra población, pues constituyen una fuente segura de ingreso, que tiene un objeto particular que se encuentra en línea con las estrategias planteadas desde los Objetivos de Desarrollo Sostenible de las Naciones Unidas para combatir el rezago, la pobreza y el hambre en las comunidades más desprotegidas.

Por lo tanto, es un gran reto para quienes servimos a esta nación procurar que nuestra población obtenga las mejores herramientas posibles para procurar un desarrollo sostenible y favorable para ellos y las próximas generaciones de estas familias.

Contenido de la Iniciativa

Así, los senadores del Grupo Parlamentario del Partido Revolucionario Institucional proponemos ampliar la base de estímulos fiscales sobre la población agraria cuya fuente de ingresos proviene mayormente de las actividades agrícolas, pecuarias y ganaderas.

De tal forma que obtengan un beneficio de forma compensatoria ante los ajustes presupuestales del próximo ejercicio fiscal, toda vez que la base económica de un país no radica en los sectores terciarios sino en su campo y la gente que vive de él.

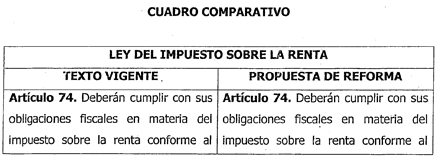

Para fines didácticos, a continuación se inserta una tabla comparativa respecto a la iniciativa de reforma que aquí se propone:

Por todo lo anteriormente expuesto y motivado, nos permitimos someter a esta honorable asamblea el siguiente:

Proyecto de Decreto

Único. Se reforman los párrafos quinto y sexto de la fracción III del artículo 74 y el artículo 74-A de la Ley del Impuesto Sobre la Renta, para quedar como sigue:

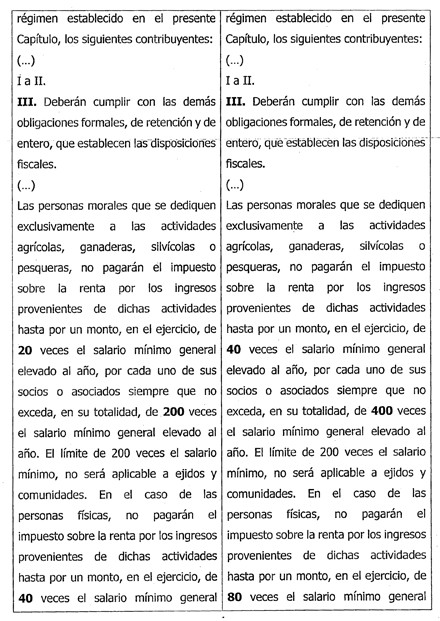

Artículo 74. Deberán cumplir con sus obligaciones fiscales en materia del impuesto sobre la renta conforme al régimen establecido en el presente Capítulo, los siguientes contribuyentes:

...

I. a II.

III. Deberán cumplir con las demás obligaciones formales, de retención y de entero, que establecen las disposiciones fiscales.

...

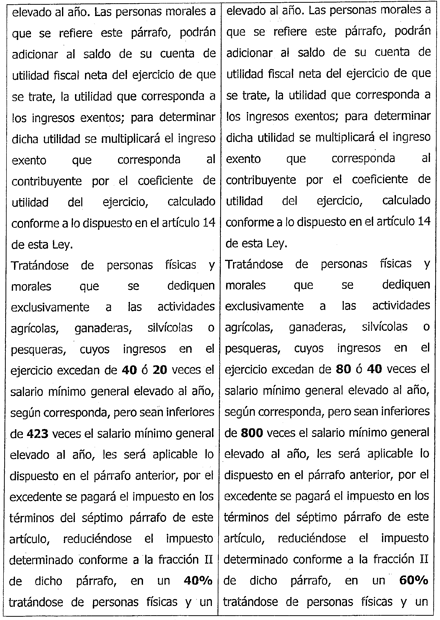

Las personas morales que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras no pagarán el impuesto sobre la renta por los ingresos provenientes de dichas actividades hasta por un monto, en el ejercicio, de 40 veces el salario mínimo general elevado al año, por cada uno de sus socios o asociados siempre que no exceda, en su totalidad, de 400 veces el salario mínimo general elevado al año. El límite de 200 veces el salario mínimo no será aplicable a ejidos y comunidades. En el caso de las personas físicas, no pagarán el impuesto sobre la renta por los ingresos provenientes de dichas actividades hasta por un monto, en el ejercicio, de 80 veces el salario mínimo general elevado al año. Las personas morales a que se refiere este párrafo podrán adicionar al saldo de su cuenta de utilidad fiscal neta del ejercicio de que se trate, la utilidad que corresponda a los ingresos exentos; para determinar dicha utilidad se multiplicará el ingreso exento que corresponda al contribuyente por el coeficiente de utilidad del ejercicio, calculado conforme a lo dispuesto en el artículo 14 de esta Ley.

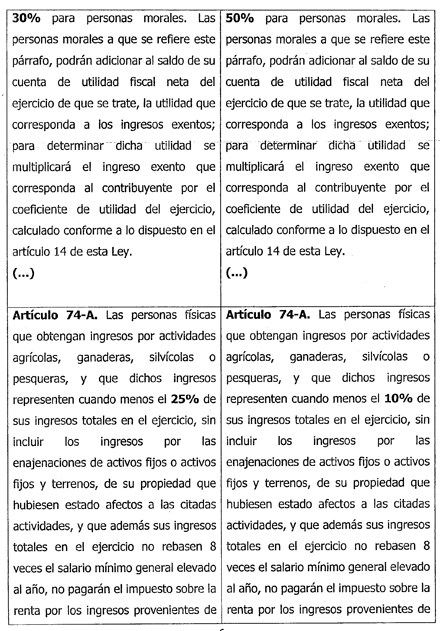

Tratándose de personas físicas y morales que se dediquen exclusivamente a las actividades agrícolas, ganaderas; silvícolas, pesqueras, cuyos ingresos en el ejercicio excedan de 80 o 40 veces el salario mínimo general elevado al año, según corresponda, pero sean inferiores de 800 veces el salario mínimo general elevado al año, les será aplicable lo dispuesto en el párrafo anterior, por el excedente se pagará el impuesto en los términos del séptimo párrafo de este artículo, reduciéndose el impuesto determinado conforme a la fracción II de dicho párrafo, en un 60 por ciento tratándose de personas físicas y un 50 por ciento para personas morales. Las personas morales a que se refiere este párrafo podrán adicionar al saldo de su cuenta de utilidad fiscal neta del ejercicio de que se trate, la utilidad que corresponda a los ingresos exentos; para determinar dicha utilidad se multiplicará el ingreso exento que corresponda al contribuyente por el coeficiente de utilidad del ejercicio, calculado conforme a lo dispuesto en el artículo 14 de esta Ley.

(...)

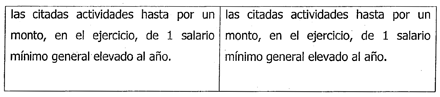

Artículo 74-A. Las personas físicas que obtengan ingresos por actividades agrícolas, ganaderas, silvícolas o pesqueras, y que dichos ingresos representen cuando menos el 10 por ciento de sus ingresos totales en el ejercicio, sin incluir los ingresos por las enajenaciones de activos fijos o activos fijos y terrenos, de su propiedad que hubiesen estado afectos a las citadas actividades, y que además sus ingresos totales en el ejercicio no rebasen 8 veces el salario mínimo general elevado al año, no pagarán el impuesto sobre la renta por los ingresos provenientes de las citadas actividades hasta por un monto, en el ejercicio, de 1 salario mínimo general elevado al año.

Transitorio

Único. El presente Decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Dado en el salón de sesiones del Senado de la República, el 18 de diciembre de 2018.

Rúbrica

Con proyecto de decreto, por el que se reforman y adicionan los artículos 1o.-A y 10 de la Ley del Impuesto al Valor Agregado, para el cobro adecuado de éste a las importaciones, presentada por integrantes del Grupo Parlamentario del PT

Ciudad de México, a 22 de enero de 2019.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que en sesión celebrada el 20 de diciembre de 2018, las senadoras y los senadores del Grupo Parlamentario del Partido del Trabajo presentaron iniciativa con proyecto de decreto para el cobro adecuado del IVA a las importaciones.

Con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; y 174, 175, párrafo 1, 176, 177, párrafo 1, y 178 del Reglamento del Senado, se dispuso que dicha iniciativa, que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senadora Antares Guadalupe Vázquez Alatorre (rúbrica)

Secretaria

Senadoras y senadores del Grupo Parlamentario del Partido del Trabajo, con fundamento en lo dispuesto en los artículos 71, fracción II, y 135 de la Constitución Política de los Estados Unidos Mexicanos, así como 8o., numeral 1, fracción I, 16, numerales 1 a 3, 169 y 172, párrafo 1, del Reglamento del Senado de la República, someten a consideración del pleno de esta Cámara la presente iniciativa con proyecto de decreto, por el que se reforma el artículo 1o.-A de la Ley del Impuesto al Valor Agregado, al tenor de la siguiente

Exposición de Motivos

Considerando el efecto causado por la interpretación a modo que está aplicando la Administración General de Auditoría en Comercio Exterior, perteneciente al Servicio de Administración Tributaria, contraviniendo la aplicación que por años se llevó a cabo en las operaciones de comercio exterior realizadas, utilizando los almacenes generales de depósito, tanto por residentes en el extranjero con o sin establecimiento permanente, como por residentes nacionales, situación que nunca provocó controversia alguna con las autoridades de comercio exterior y fiscales, dada la interpretación coincidente por las partes involucradas durante todo ese tiempo, y mientras no surgiera la interpretación a modo referida, que está causando inconformidad por los importadores por los daños económicos que les causan, así como las consecuencias graves, inaceptables por los residentes en el extranjero, tratándose de bienes tangibles extranjeros, que tienen el propósito final de ser importados.

La interpretación a modo que se está llevando a cabo con los importadores al aplicar la autoridad su criterio afecta a partir de los requerimientos que está llevando a cabo a lo largo y ancho del país de los últimos cinco años, en los que solicitan al contribuyente que demuestre y pruebe documentalmente haber realizado la retención que establece el artículo lo.-A, fracción III, de la Ley del Impuesto al Valor Agregado, llevando la autoridad esta situación hasta la última consecuencia, en el caso de que no se hubiere efectuado la retención pretendida, resultando cantidades de dinero, en algunos casos en importes que con actualizaciones, recargos y multas impagables.

En adelante se procede a dar toda la argumentación disponible, con su respectiva motivación y fundamentación, para con ello demostrar lo arbitrario y absurdo que resulta el criterio que pretende aplicar la autoridad referida, so pretexto de que en algunos casos utilizaran los residentes extranjeros sin establecimiento permanente los almacenes generales de depósito como “tienditas” para comercializar sus bienes tangibles, hasta ese momento extranjeros, situación que pretende calificarse como una competencia desleal ante los importadores de bienes tangibles similares.

Todos y cada uno de los considerandos que se argumentan y exponen en adelante se les da el sentido y explicación con el debido alcance, que prueba inequívocamente lo absurdo y fuera del contexto de la ley, por la aplicación de la interpretación a modo que pretenden las autoridades del SAT, so pretexto de que en algunos casos utilizaran los residentes extranjeros sin establecimiento permanente los almacenes generales de depósito como “tienditas” para comercializar sus bienes tangibles, hasta ese momento extranjeros, situación que pretende calificarse como una competencia desleal ante los importadores de bienes tangibles similares.

Análisis jurídico de los artículos de las diversas leyes que fundamentan y justifican la modificación que se pretende al artículo 1o.-A, fracción III, y el párrafo inmediato de la Ley del Impuesto al Valor Agregado

Bienes tangibles extranjeros que se introduzcan a territorio nacional, cuando arriban a nuestras fronteras marítimas, terrestres y aeroportuarias, deben destinarse al depósito fiscal de la aduana de entrada correspondiente, con el propósito de ser importadas en definitiva o temporalmente, y dado el interés de las partes se proceda a utilizar los almacenes generales de depósito autorizados para mantener la guarda, custodia y almacenaje en depósito fiscal de los bienes tangibles mientras mantengan su carácter de extranjeros por convenir a los intereses de las partes, mientras se consuma la importación que se pretende.

Fundamento legal: Artículos 1o. y 23 de la Ley Aduanera.

Posteriormente las mercancías, aún en su carácter de extranjeras, son enviadas a un almacén general de depósito (debidamente autorizado como depósito fiscal) y destinadas al régimen de depósito fiscal, por el agente aduanal contratado.

Fundamento legal: Primero, cuarto y octavo párrafos del artículo 119 de la Ley Aduanera.

Dada la relevancia que tiene el artículo 119 de la Ley Aduanera, con el caso que nos ocupa me permito transcribir la parte conducente:

LA, artículo 119. El régimen de depósito fiscal consiste en el almacenamiento de mercancías de procedencia extranjera o nacional en almacenes generales de depósito que puedan prestar este servicio en los términos de la Ley General de Organizaciones y Actividades Auxiliares del Crédito y además sean autorizados para ello, por las autoridades aduaneras. El régimen de depósito fiscal se efectúa una vez determinados los impuestos al comercio exterior, así como las cuotas compensatorias.

Los almacenes generales de depósito que cuenten con la autorización a que se refiere el párrafo anterior deberán cumplir en cada local en que mantengan las mercancías en depósito fiscal los siguientes requisitos:

I. ...

II. ...

Para destinar las mercancías al régimen de depósito fiscal será necesario cumplir en la aduana de despacho las regulaciones y restricciones no arancelarias aplicables a este régimen, así como acompañar el pedimento con la carta de cupo. Dicha carta se expedirá por el almacén general de depósito o por el titular del local destinado a exposiciones internacionales a que se refiere la fracción III del artículo 121 de esta ley, según corresponda, y en ella se consignarán los datos del importador, exportador o agente aduanal, que promoverá el despacho.

...

Las personas físicas o morales residentes en el extranjero podrán promover el régimen de depósito fiscal por conducto de agente aduanal, conforme a los requisitos de llenado del pedimento que establezca el Servicio de Administración Tributaria mediante reglas.

...

Como se desprende de las partes destacadas de la transcripción, las mercancías podrán ser destinadas al régimen de depósito fiscal siempre que hubieran sido ya determinadas las contribuciones al comercio exterior en el pedimento correspondiente con clave A4, entiéndase con ello, cuotas compensatorias, impuesto general de importación e impuesto al valor agregado.

Asimismo, cabe mencionar que el texto de dicho artículo, en el párrafo octavo, avala a las personas morales residentes en el extranjero la posibilidad de promover el régimen de depósito fiscal por conducto de agente aduanal, siempre que se cumplan los requisitos que establece el SAT.

Otra cuestión relevante indica el método para determinar el valor en aduanas que servirá como base de cálculo de las contribuciones por pagar al momento de la extracción, situación que se determinó en el campo de observaciones del pedimento de introducción en el régimen de depósito fiscal.

Después de permanecer almacenados los bienes tangibles bajo el régimen aduanero de depósito fiscal, por mayor o menor tiempo en función de la demanda del producto, para realizar la extracción correspondiente destinándolos al régimen de importación definitiva, mediante pedimento de extracción de mercancías con clave G1, habiéndose para este efecto haber pagado previamente las contribuciones al comercio exterior correspondientes.

Fundamento legal: Artículos 120, fracciones I a III, y 122 de la Ley Aduanera; 1o. y 24 de la Ley del Impuesto al Valor Agregado; y 4o. de la Ley del Impuesto sobre la Renta.

Se transcribe literalmente el artículo 120 de la Ley Aduanera, por la pertinencia que tiene en el caso que nos ocupa:

LA, artículo 120. Las mercancías en depósito fiscal podrán retirarse del lugar de almacenamiento para

I. Importarse definitivamente, si son de procedencia extranjera.

II. Exportarse definitivamente, si son de procedencia nacional.

III. Retomarse al extranjero las de esa procedencia o reincorporarse al mercado las de origen nacional, cuando los beneficiarios se desistan de este régimen.

IV. Importarse temporalmente por maquiladoras o por empresas con programas de exportación autorizados por la Secretaría de Economía.

Las mercancías podrán retirarse total o parcialmente para su importación o exportación pagando previamente los impuestos al comercio exterior y el derecho de trámite aduanero, para lo cual deberán optar al momento del ingreso de la mercancía en el depósito fiscal si la determinación del importe por pagar se actualizará en los términos del artículo 17-A del Código Fiscal de la Federación o conforme a la variación cambiaria que hubiere tenido el peso frente al dólar de Estados Unidos de América, durante el periodo comprendido entre la entrada de las mercancías en el territorio nacional de conformidad con lo establecido en el artículo 56 de esta ley, o en el almacén en el caso de exportaciones, y su retiro del mismo, así como pagar previamente las demás contribuciones y cuotas compensatorias que, en su caso, correspondan.

Los almacenes generales de depósito recibirán las contribuciones y cuotas compensatorias que se causen por la importación y exportación definitiva de las mercancías que tengan en depósito fiscal, y estarán obligados a enterarlas en las oficinas autorizadas al día siguiente a aquel en que las reciban.

En los casos a que se refieren las fracciones I y II de este artículo, al efectuarse el retiro deberán satisfacerse, además, los requisitos que establezca la secretaria mediante reglas. En el caso de la fracción III, el retorno al extranjero podrá realizarse por la aduana que elija el interesado sin el pago de los impuestos al comercio exterior y de las cuotas compensatorias. El traslado de las mercancías del almacén a la citada aduana deberá realizarse mediante el régimen de tránsito interno.

De la lectura del precepto anterior podemos concluir que las mercancías de procedencia extranjera, como en este caso, sujetas al régimen de depósito fiscal tienen la posibilidad de retirarse del almacén general de depósito para importarse definitivamente, así también podrán retornarse al extranjero sin pagar impuestos y sin perder su carácter de mercancía extranjera; lo anterior, cuando los beneficiarios se desistan de aquel régimen.

De la mano de lo anterior, el artículo 122 de la Ley Aduanera precisa la posibilidad de que las mercancías que se encuentren en depósito fiscal podrán ser adquiridas por terceros y residentes en el extranjero. Abajo lo cito textual:

LA, artículo 122. Las mercancías destinadas al régimen de depósito fiscal que se encuentren en almacenes generales de depósito autorizados podrán ser adquiridas por terceros y residentes en el extranjero, siempre que el almacén manifieste su conformidad. El adquirente quedará subrogado en los derechos y obligaciones correspondientes.

Ahora bien, en materia de pago de contribuciones es de capital importancia analizar lo considerado en la Ley del Impuesto al Valor Agregado, en los artículos 1o., 1o.-A, 10 y 24, que a continuación abordo:

LIVA, artículo 1o. Están obligadas al pago del impuesto al valor agregado, establecido en esta ley, las personas físicas y las morales que, en territorio nacional, realicen los actos o actividades siguientes:

I. Enajenen los bienes

II. Presten servicios independientes

III. Otorguen el uso o goce temporal de bienes

IV. Importen los bienes o servicios

El impuesto se calculará aplicando a los valores que señala esta ley la tasa de 16 por ciento. El impuesto al valor agregado en ningún caso se considerará que forma parte de dichos valores.

...

Describe claramente quién es el sujeto del impuesto al valor agregado, indicando que lo son tanto las personas físicas como las personas morales, sin hacer distinción, en función de su residencia, o en función de su nacionalidad, cualquiera que sea su definición, tiene la obligación y deber cumplir el pago de dicho impuesto.

Establece como ámbito espacial de aplicación del citado impuesto los límites del territorio mexicano.

Fija una tasa de pago del impuesto de 16 por ciento.

Y describe el objeto del impuesto; menciona los cuatro actos y actividades que están gravados, entre los cuales se encuentra la importación de bienes (fracción IV), cabe mencionar que es la única actividad gravada por el artículo 1o. transcrito.

Ahora bien, cabe destacar que en el primer párrafo ese artículo indica literalmente “actos o actividades”, sin distinguir claramente cuáles son las conductas que considera “actos” y cuáles considera “actividades”. Por tal razón me permito compartir la definición de ambos vocablos de acuerdo con la Real Academia Española (RAE):

Acto

1. m. Der. Hecho voluntario que crea, modifica o extingue relaciones de derecho, conforme a éste.

Actividad

4. f. Conjunto de operaciones o tareas propias de una persona o entidad. U. m. en pl.

De acuerdo con la RAE, podemos decir que lo que distingue el acto de la actividad es que el primero de ellos consta de una sola acción, y el segundo es un cúmulo de acciones ligadas a la persona o un ente. Por tanto, podríamos decir en ese contexto que el artículo 1o. de la Ley del Impuesto al Valor Agregado describe tres actos: I. Enajenen bienes, II. Presten servicios independientes, III. Otorguen el uso o goce temporal de bienes, y una sola actividad: IV. Importen bienes o servicios.

Con independencia de lo anterior, resulta evidente del texto elegido por el legislador, que al utilizar el vocablo “o” en la redacción del primer párrafo, en lugar de haber utilizado el vocablo “y”, pretende dejar claro que el contribuyente sólo deberá ser objeto de la aplicación de dicho impuesto ya sea por una conducta o por otra, cerrando la posibilidad de que se aplique dos veces el mismo impuesto por una misma conducta, con el propósito de no distorsionar la carga tributaria al contribuyente.

Ahora bien, cabe hacer referencia al artículo 24 de la misma ley, que considera la importación de bienes o de servicias en la fracción I. La introducción al país de bienes.

Por su parte, el artículo 26 de la misma ley menciona que se considera que se efectúa la importación de bienes o servicios en el momento en que el importador presente el pedimento para su trámite en los términos de la legislación aduanera; por tanto, deja claro que el momento de pago de dicho impuesto será al presentar el pedimento, en este caso, el pedimento de importación definitiva, clave Gl de extracción, del depósito fiscal, como es el caso que nos ocupa, un almacén general de depósito en que se encuentre en guarda, custodia y almacenaje, que es idéntico al que se realizara tanto en la aduana de un recinto fiscal, recinto fiscalizado, almacén general de depósito, o recinto fiscalizado estratégico.

No obstante lo anterior, con el propósito de definir claramente las obligaciones que debe cumplir el importador, y si en el caso concreto se perfeccionaría alguna otra conducta que derive en el pago de este impuesto, para el efecto, me permito revisar lo dispuesto en el artículo 1o.-A de la Ley del Impuesto al Valor Agregado, que a la letra transcribo a continuación:

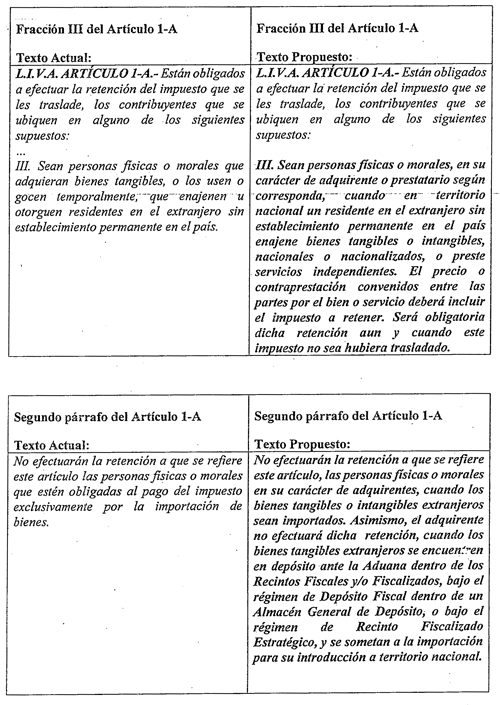

LIVA, artículo 1o.-A. Están obligados a efectuar la retención del impuesto que se les traslade los contribuyentes que se ubiquen en alguno de los siguientes supuestos:

I. Sean instituciones de crédito que adquieran bienes mediante dación en pago o adjudicación judicial o fiduciaria.

II. Sean personas morales que

a) Reciban servicios personales independientes, o usen o gocen temporalmente bienes, prestados u otorgados por personas físicas, respectivamente.

b) Adquieran desperdicios para ser utilizados como insumo de su actividad industrial o para su comercialización.

c) Reciban servicios de autotransporte terrestre de bienes, prestados por personas físicas o morales.

d) Reciban servicios prestados por comisionistas, cuando éstos sean personas físicas.

III. Sean personas físicas o morales que adquieran bienes tangibles, o los usen o gocen temporalmente, que enajenen u otorguen residentes en el extranjero sin establecimiento permanente en el país.

No efectuarán la retención a que se refiere este artículo las personas físicas o morales que estén obligadas al pago del impuesto exclusivamente por la importación de bienes.

...

De este precepto se desprende que a las personas físicas y morales que estén obligadas al pago del impuesto únicamente por la importación de bienes tangibles se les exime de efectuar la retención señalada en la fracción III, dado que el importador está obligado al pago del impuesto al valor agregado exclusivamente por la importación de bienes, si se realiza la importación definitiva de los bienes tangibles con el pedimento de extracción del depósito fiscal con clave G1. Luego entonces, de conformidad con esta exclusión, queda relevado del deber de retener, por el acto de una supuesta enajenación que ni siquiera es realizable, dado que siendo el estado del bien tangible es extranjero, la cual esta descrita en la fracción 1 del artículo 1o. de la ley, lo que significaría una doble tributación, primero por un acto y segundo por una actividad, ambas gravadas en el mismo artículo, en las fracciones I y IV.

Si se analizara a la letra el texto del artículo lo.-A referido, que dice en una de sus partes que están obligados a efectuar la retención del impuesto que se les traslade, hago mención que, en el caso de una facturación de residente en el extranjero sin establecimiento permanente, nunca se asentará el impuesto trasladado, dado que no tributan en nuestro país y, a su vez, el adquirente no tendría la base expresa para aplicar retención alguna porque no puede la ley obligarlo cuando...

En ese orden de ideas, y de conformidad con los artículos 1o., lo.-A, 24 y 26 de la Ley del IVA, se ratifica el criterio del legislador en el sentido de considerar que la actividad de importación de bienes tangibles a territorio nacional será objeto del pago del impuesto en comento y que éste se deberá pagar en el momento en que se presente el pedimento para su trámite, en congruencia con lo que dispone el segundo párrafo del artículo lo.-A.

En adelante, desglosando por su definición los términos contenidos en la fracción III del artículo lo.-A tantas veces referido, asentamos los conceptos vertidos y su significado, necesariamente considerados por el legislador, como sigue:

Adquirente. Se refiere a personas físicas o morales residentes en México.

Enajenante. Se refiere a residentes en el extranjero sin establecimiento permanente en México.

Bienes tangibles. Bienes sujetos a la enajenación-adquisición, o se den en uso o goce temporal.

a) Bienes tangibles e intangibles extranjeros

A continuación me permito hacer una reflexión en relación con lo que el legislador prevé en caso de que se realice una enajenación en territorio nacional de un bien tangible extranjero, sin previamente haber realizado el pago de contribuciones correspondientes, y para el efecto resulta inevitable abordar el contenido del artículo 102 del Código Fiscal de la Federación, que a la letra dice:

CFF, artículo 102. Comete el delito de contrabando quien introduzca en el país o extraiga de él mercancías

I. Omitiendo el pago total o parcial de las contribuciones o cuotas compensatorias que deban cubrirse.

II. Sin permiso de autoridad competente, cuando sea necesario este requisito.

III. ... también comete el delito de contrabando quien interne mercancías extranjeras procedentes de las zonas libres en el resto del país en cualquiera de los casos anteriores, así como quien las extraiga de los recintos fiscales o fiscalizados sin que hayan sido entregadas legalmente por las autoridades o por las personas autorizadas para ello.

CFF, artículo 103. Se presume cometido el delito de contrabando cuando

I. Se descubran mercancías extranjeras sin la documentación aduanera que acredite que las mercancías se sometieron a los trámites previstos en la Ley Aduanera para su introducción en territorio nacional...

II. a IV ...

Como se podrá dilucidar, sin lugar a dudas o error, en el compendio de leyes fiscales, entre otras, Código Fiscal de la Federación, Ley Aduanera, Ley de Comercio Exterior, y cualquier ley de impuestos internos, en el artículo 103 del Código Fiscal de la Federación, en todas y cada una de sus fracciones, quedan excluidos del concepto de territorio nacional, para el efecto de la consideración del delito que se tipifica como contrabando, a las aduanas, recintos fiscales, recintos fiscalizados, almacenes generales de depósito o recintos fiscalizados estratégicos, dado que la propia autoridad fiscal controla, ordena, dispone y autoriza a esos lugares como los únicos para el depósito fiscal controlado de los bienes tangibles extranjeros para su guarda, custodia y almacenaje mientras destinan a algún régimen aduanero, lapso durante el cual estarán legalmente en el país, sin que se esté cometiendo infracción ni delito alguno, aunque la propiedad de los mismos corresponda a un residente extranjero sin establecimiento permanente, o de un residente nacional en su carácter de importador. En ese sentido, por la importancia y trascendencia legal que tienen quienes almacenan mercancías en depósito ante la aduana, conforme al artículo 26 de la Ley Aduanera Fracción VII, a la letra dice:

LIVA, artículo 26, fracción VII. Entregar las mercancías que tengan almacenadas una vez que constaten que los datos del pedimento proporcionado coincidan con los contendidos en el sistema electrónico aduanero, en el que aparezca además la consignación de contribuciones y cuotas compensatorias determinadas.

...

Como se deriva del precepto anterior, los únicos autorizados para la entrega de los bienes que se importen, como establece la fracción VII referida que antecede, es la autoridad fiscal o quién expresamente esté autorizado por ley, por lo que no debe considerarse que la entrega material de los bienes tangibles extranjeros, se realiza directamente por el enajenante sin previo pago de contribuciones y cumplimiento de regulaciones y restricciones no arancelarias, porque significaría

Primero. En primera instancia porque se está cometiendo el acto tipificado como contrabando en los artículos 102, 103, 105 y 115 del Código Fiscal de la Federación.

Se procede a la transcripción de este último:

CFF, artículo 115. Se impondrá sanción de tres meses a seis años de prisión al que se apodere de mercancías que se encuentren en recinto fiscal o fiscalizado si el valor de lo robado no excede de $59 040.00; cuando exceda, la sanción será de tres a nueve años de prisión.

Segundo. De lo anterior se concluye que la definición que establece el artículo 10 de la Ley del IVA, que debe entenderse que la enajenación se efectúa en territorio nacional si en él se encuentra el bien al efectuarse el envío al adquirente y cuando, no habiendo envío, en el país se realiza la entrega material del bien por el enajenante. Lo que confirma que el Legislador inequívocamente se refiere a Bienes Tangibles o Intangibles Nacionales o Nacionalizados; por tanto, en ningún caso se referirá este ordenamiento a bienes tangibles o intangibles extranjeros.

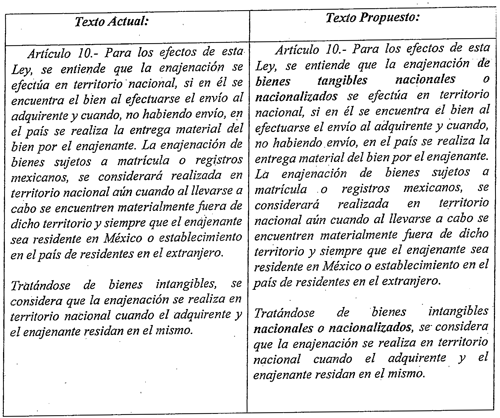

A continuación me permito transcribir el artículo 10 de la Ley del IVA, en el cual define cuándo se considera que la enajenación de un bien tangible o intangible se lleva cabo en territorio nacional:

LIVA, artículo 10. Para efectos de esta ley se entiende que la enajenación se efectúa en territorio nacional si en él se encuentra el bien al efectuarse el envío al adquiriente y cuando, no habiendo envío, en el país se realiza la entrega material del bien por el enajenante. La enajenación de bienes sujetos a matrícula o registros mexicanos se considerará realizada en territorio nacional aun cuando al llevarse a cabo se encuentren materialmente fuera de dicho territorio y siempre que el enajenante sea residente de México o establecimiento en el de residentes en el extranjero.

Tratándose de bienes intangibles, se considera que la enajenación se realiza en territorio nacional cuando el adquirente y el enajenante residan en el mismo.

,,,

De este precepto se desprende que la enajenación que se efectúa en territorio nacional, si el bien objeto de la misma se encuentra dentro de él. Ahora bien, para que un bien se encuentre legalmente dentro de nuestro territorio nacional, necesariamente se tratará de un bien tangible nacional o nacionalizado, ya sea que se hubiera fabricado, construido, elaborado, producido dentro de nuestras fronteras o, en su caso (siendo de origen extranjero), se hubiera ya formalizado su introducción a nuestro país a través de un pedimento de importación definitiva o temporal. Como alternativa existe la posibilidad de que el bien tangible nacional o nacionalizado haya sido dado en propiedad y pertenencia por una autoridad judicial.

Ya que, a saber, tratándose de bienes de origen extranjero cuando ingresan en territorio nacional están limitados a permanecer en depósito ante la aduana dentro recinto fiscal o fiscalizado o, en su caso, en un almacén general de depósito para su guarda, custodia y almacenaje, en cuyo caso el enajenante no tendría el derecho de disponer de los bienes, ya sea para su libre envío o entrega, como refiere el artículo en comento.

b) Bienes tangibles e intangibles nacionales o nacionalizados

La retención es obligada sine qua non por el legislador, es para todos los casos en que se adquieran bienes tangibles e intangibles nacionales o nacionalizados, que enajene en territorio nacional un residente en el extranjero sin establecimiento permanente. Lo anterior, en cumplimiento estricto del texto de la fracción III del artículo lo.-A analizado.

El bien tangible nacional (mueble o inmueble) que se adquiera dentro del territorio nacional está obligado a retener sobre el valor o contraprestación pactada 16 por ciento de tasa del IVA, y en ningún caso se considerará que forma parte de dichos valores. El legislador, en razón de los motivos y fundamentos de absoluta justicia, lo llevaron a asentar en la Ley del IVA la obligación de retener dicho impuesto, dada la responsabilidad que tenemos los residentes nacionales y residentes extranjeros con ‘establecimiento permanente en el país de tributar en todos los casos al consumar una enajenación de cualquier bien tangible o intangible, nacional o nacionalizado.

LIVA, artículo 1o.-A, tercer párrafo. Quienes efectúen la retención a que se refiere este artículo sustituirán al enajenante, prestador de servicio u otorgante del uso o goce temporal de bienes en la obligación de pago y entero del impuesto.

En cumplimiento de este precepto, el adquirente substituye al enajenante, por lo ordenado en este artículo, así también, el prestador del servicio.

Se transcribe el cuarto párrafo del artículo 1o.-A de la Ley del IVA:

LIVA, artículo 1o.-A, tercer párrafo. El retenedor efectuará la retención del impuesto en el momento en que pague el precio o la contraprestación y sobre el monto de lo efectivamente pagado y lo enterará mediante declaración en las oficinas autorizadas, con el pago del impuesto correspondiente al mes en el cual se efectúa la retención o, en su defecto, a más tardar el día 17 del mes siguiente a aquel en que hubiese efectuado la retención, sin que contra el entero de la retención pueda realizarse acreditamiento, compensación o disminución alguna.

Independientemente de la fundamentación presentada, para la iniciativa de ley para modificar la redacción referida, agrego conceptos de la compraventa conforme los definen los códigos que en adelante se refieren.

En relación con la compraventa de mercancías, es importante analizar lo dispuesto en los artículos 2248·y 2249 del CódigoCivi1 de la Federación, de aplicación supletoria al Código Fiscal de la Federación.

CCF, artículo 2248. Habrá compraventa cuando uno de los contratantes se obliga a transferir la propiedad de una cosa o de un derecho, y el otro a su vez se obliga a pagar por ellos un precio cierto y en dinero.

CCF, artículo 2249. Por regla general, la venta es perfecta y obligatoria para las partes cuando se han convenido sobre la cosa y su precio, aunque la primera no haya sido entregada ni el segundo satisfecho.

De lo anterior se desprende que se perfecciona la compraventa de un bien cuando se estipulen entre las partes precio y cosa, independientemente de que satisfaga el pago o la entrega.

Así también, se concluye que mientras esté vigente el propósito de realizar la importación de los bienes tangibles, puede permanecer en depósito fiscal, por cuenta del residente en el extranjero, sin o con establecimiento permanente en el país, al igual que en el caso del residente nacional, siempre y cuando se respeten las Leyes de Comercio Exterior, y Aduanera, sin que esto signifique que esté infringiendo ordenamiento alguno. Como ejemplo, cuando se aplica el artículo 3, fracción V, de la Ley del Impuesto sobre la Renta, que se transcribe:

LISR, artículo 3. No se considerará que constituye establecimiento permanente

I. a IV. ...

V. El depósito fiscal de bienes o de mercancías de un residente en el extranjero en un almacén general de depósito ni la entrega de los mismos para su importación al país.

De lo anterior se desprende que el residente en el extranjero sin establecimiento permanente dentro del país, aplicando la disposición anterior, no es sujeto a causar el impuesto sobre la renta.

Dado lo anterior, considerando la condición armónica que debe prevalecer entre las leyes de impuestos internos, como es el caso de las Leyes de los Impuestos sobre la Renta, y al Valor Agregado, promulgadas para la protección de la soberanía, en nuestro carácter de fuente de riqueza, cuando los actos y actividades se dan en el territorio nacional, de donde se debe considerar que tampoco sería causante del impuesto al valor agregado.

Sirve de apoyo la siguiente tesis del Poder Judicial:

Valor agregado. La empresa extranjera que introduce mercancías en el país bajo el régimen de depósito fiscal no está obligada a retener el impuesto relativo si posteriormente éstas son importadas definitivamente por una persona diversa.

El artículo 1o.-A., fracción III, de la Lev del Impuesto al Valor Agregado impone a las personas físicas y morales que adquieran bienes tangibles, o los usen o gocen temporalmente, que enajenen u otorguen residentes en el extranjero sin establecimiento permanente en el país, la obligación de retener el impuesto que corresponda, cuando tales actos se realicen dentro del territorio nacional. Por otra parte, conforme a los artículos 119 y 120 de la Ley Aduanera, el régimen de depósito fiscal es el almacenamiento de mercancías, tanto de procedencia extranjera como nacional, en un almacén general de depósito autorizado de acuerdo con la Ley General de Organizaciones y Actividades Auxiliares del Crédito, y cuando sean de procedencia extranjera podrán ser retiradas del lugar de almacenamiento para ser importadas definitivamente, previo pago de los impuestos al comercio exterior y del derecho de trámite aduanero. En estas condiciones, depositadas en un almacén autorizado, aquéllas no pierden su calidad de productos extranjeros ni se entiende que a partir de ese momento fueron importadas sino, únicamente, que se situaron en un almacén para su despacho. Por tanto, la empresa extranjera que introduce mercancías en el país bajo el régimen de depósito fiscal, las cuales posteriormente son importadas definitivamente por una persona diversa –aun cuando ésta pueda ser la finalidad del almacenaje–, no está obligada a retener el impuesto al valor agregado, porque el importador es quien debe pagar aquella contribución, en términos del artículo 24, fracción I, de la ley relativa, ya que considerar que ambas están obligadas a ello llevaría a establecer un doble pago por el mismo hecho imponible.

Segundo Tribunal Colegiado Auxiliar, con residencia en Naucalpan de Juárez, México.

Amparo directo 157/2010. Unión Química, SA de CV, 20 de agosto de 2010. Unanimidad de votos. Ponente: Alfredo Enrique Báez López. Secretario: Manuel Monroy Álvarez.

Existe un argumento de derecho internacional que vale la pena exponer, de acuerdo con el cual resulta totalmente improcedente la retención del impuesto al valor agregado, fundamentalmente porque al pagar el impuesto por la importación y además estar sujeto a una retención por el mismo impuesto, se distorsiona la carga fiscal a que son sujetos los bienes ya sean extranjeros o nacionales.

Asimismo, me permito agregar como respaldo de este criterio, la tesis de la Sala Superior del Tribunal Federal de Justicia Fiscal y Administrativa:

VII-P-2aS-895

Impuesto al valor agregado. La obligación de retenerlo, de conformidad con el artículo 1o.-A, fracción III, de la ley de la materia, no es exigible en los casos en que los bienes adquiridos hayan sido importados y se hubiere pagado el impuesto correspondiente por dicha operación. El artículo 1o., fracción IV, de la Ley del Impuesto al Valor Agregado establece que están obligadas al pago de dicho impuesto las personas físicas y las morales que, en territorio nacional, importen bienes o servicios. Por su parte, el artículo 1o.-A, fracción III, del referido ordenamiento dispone que están obligados a efectuar la retención del impuesto que se les traslade los contribuyentes que sean personas físicas o morales que adquieran bienes tangibles, o los usen o gocen temporalmente, que enajenen u otorguen residentes en el extranjero sin establecimiento permanente en el país. De manera que si un particular adquiere bienes de un residente en el extranjero sin establecimiento permanente en territorio nacional y efectúa la importación de los mismos, deberá enterar el impuesto al valor agregado por dicha operación, de conformidad con el artículo 1o., facción IV, de la ley, sin que se encuentre obligado a retenerlo en términos del artículo 1o.-A, fracción III, del mencionado ordenamiento, pues un mismo acto jurídico constituiría dos hechos gravables para la Ley del Impuesto al Valor Agregado, lo que es contrario a la mecánica del impuesto referido. Lo anterior, porque la finalidad del impuesto al valor agregado es eliminar los efectos de distorsión en la carga fiscal de los bienes y servicios, ya que por un lado se permite liberar totalmente de carga fiscal las exportaciones aplicando la tasa de 0 por ciento y, en contrapartida, someter las importaciones a la misma carga que los productos o servicios nacionales, obteniéndose de esta manera una neutralidad en el ámbito de los impuestos indirectos aceptable tanto en el ámbito internacional como dentro del mercado nacional, entre los productos extranjeros y nacionales.

Juicio contencioso administrativo número 3290/14-11-03-6/AC1/628/15-S2-08-03. Resuelto por la Segunda Sección de la Sala Superior del Tribunal Federal de Justicia Fiscal y Administrativa, en sesión del 6 de agosto de 2015, por mayoría de 4 votos a favor y 1 en contra. Magistrado ponente: Víctor Martín Orduña Muñoz. Secretaria: Licenciada Alín Paulina Gutiérrez Verdeja. (Tesis aprobada en sesión del 8 de septiembre de 2015.)

RTFJFA, séptima época, año VI, número 56, marzo de 2016, página 517.

Asimismo, otra implicación, en caso de que se fije la obligación al importador de retener el IVA a los residentes en el extranjero, es la contravención de los principios consagrados en el GATT (Acuerdo General de Aranceles y Comercio) firmado ante la OMC (Organización Mundial del Comercio), y en su caso la violación del principio de equidad consagrado en el artículo 31 de la Constitución Política de los Estados Unidos Mexicanos.

A saber, los principios rectores del GATT son adoptados por todos los tratados de libre comercio que México ha suscrito, entre los cuales se encuentra el trato no discriminatorio, el cual tiene dos vertientes, una de ellas es el trato nacional, el cual prevé que los bienes extranjeros una vez que paguen los impuestos de importación que le corresponden, deberán recibir el mismo trato que los bienes nacionales, y en ningún caso se les aplicará cargas especiales o tributos adicionales, pues esto generaría un sobrecosto al bien importado por mi representada (equivalente a 16 por ciento adicional), dejándolos en una situación de iniquidad respecto a los mismos bienes de importación que no utilizan el régimen de depósito fiscal de un almacén general de depósito o de los de fabricación nacional.

Creación de la regla 4.1.11 de la resolución miscelánea fiscal por la Administración General de Auditoría de Comercio Exterior en contravención de lo establecido en el párrafo cuarto del artículo 1o.-A de la Ley del Impuesto al Valor Agregado

Dado el encabezado en el inicio de la presente promoción, en que la autoridad de la Administración General de Auditoría de Comercio Exterior del Servicio de Administración Tributaria, con estas todas referencias de ley en materia fiscal y aduanera, podemos afirmar que la interpretación a modo que ha impuesto a diversos importadores, entre otras injusticias, está induciendo a la comisión de delitos tan graves como el contrabando. Además, se concluye que aparte de la interpretación a modo, se ha emitido por la misma autoridad la regla 4.1.11, en que se legisla contra lo que establece la Ley del IVA, en el segundo párrafo del artículo 1o.-A, se agrega a la letra la resolución miscelánea fiscal para 2017, como sigue:

Dada la tercera resolución de modificaciones a la resolución miscelánea fiscal para 2017 y sus anexos l-A y 3-A

Regla 4.1.11, publicada en el DOF el 21 de septiembre de 2017

Acreditamiento de IVA no retenido

4.1.11. Para los efectos del artículo 5, fracción IV, de la Ley del IVA, los contribuyentes que no hubieren retenido el IVA en términos del artículo 1o.-A, fracción III, de la misma ley antes de la entrada en vigor de la presente regla, podrán corregir su situación fiscal, siempre y cuando realicen el entero de una cantidad equivalente al impuesto que debieron haber retenido, conjuntamente con la actualización, los recargos y, en su caso, las multas que procedan.

En caso de que el contribuyente tenga un saldo a favor podrá compensar dicho saldo a favor contra una cantidad equivalente al impuesto que debió haber retenido actualizado, en términos del artículo 23 del CFF, siempre que entere los recargos y, en su caso, las multas que procedan.

Cuando los contribuyentes enteren o compensen el impuesto en los términos de esta regla, podrán considerar que el IVA les fue trasladado y, por lo tanto, acreditarlo.

Para acogerse al beneficio establecido en la presente regla, se deberá estar a lo dispuesto en la ficha de trámite 10/IVA, “Solicitud de acreditamiento de IVA no retenido”, contenida en el anexo 1-A.

CFF 23, LIVA 1o.-A, 5o.

Considerando lo analizado anteriormente, y para efectos de clarificar la intención y motivación original del legislador se propone la modificación de la fracción III y segundo párrafo del artículo 1o.-A, así como el primer párrafo del artículo 10 de la Ley del Impuesto al Valor Agregado, como a continuación se describe:

Iniciativa con proyecto de decreto que reforma y adiciona la fracción III y el segundo párrafo del artículo 1o.-A, así como el primer párrafo del artículo 10 de la Ley del Impuesto al Valor Agregado

Dado en el salón de plenos de la Cámara de Senadores a 20 de diciembre de 2018.

(Rúbrica)

Con proyecto de decreto, por el que se adiciona el artículo segundo transitorio a la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2019, presentada por el senador Miguel Ángel Navarro Quintero, del Grupo Parlamentario de Morena

Ciudad de México, a 22 de enero de 2019.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que, en sesión celebrada el 20 de diciembre de 2018, el senador Miguel Ángel Navarro Quintero, del Grupo Parlamentario Morena, presentó iniciativa con proyecto de decreto que adiciona un artículo segundo transitorio a la Ley de Ingresos de la Federación para 2019.

Con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175 párrafo 1, 176, 177, párrafo 1, y 178 del Reglamento del Senado, se dispuso que dicha Iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senadora Antares Guadalupe Vázquez Alatorre (rúbrica)

Secretaria

Honorable Asamblea:

El que suscribe, senador Miguel Ángel Navarro Quintero, integrante de la LXIV Legislatura del Congreso de la Unión por el Grupo Parlamentario del Partido Morena, en ejercicio de la facultad conferida en los artículos 71, fracción II, y 135 de la Constitución Política de los Estados Unidos Mexicanos, así como los artículos 8, apartado 1, fracción 1; 164 y 172 del Reglamento del Senado de la República, somete a consideración del pleno de la Cámara de Senadores la siguiente iniciativa con proyecto de decreto, por el que se adiciona un segundo transitorio a la Ley de ingresos presentada por el titular del Ejecutivo Federal, a razón de la siguiente:

Exposición de Motivos

El Convenio 102 de la Organización Internacional del Trabajo (OIT), destaca por ser el instrumento internacional más importante en el reconocimiento a los derechos mínimos para los trabajadores en la materia de seguridad social, como son: la asistencia médica, las prestaciones monetarias de enfermedad, el desempleo de vejez y familiares de maternidad, para construir sociedades más solidarias, inclusivas y equitativas.1 Sobre el particular la presente iniciativa busca revisar la situación que guardan las Universidades públicas del país, con relación a su situación de seguridad social, a efecto de garantizar su viabilidad financiera, en el entero de los recursos que en materia de seguridad social se requieren.

Para la OIT, los sistemas de seguridad social prevén ingresos básicos en caso de desempleo, enfermedad y accidente laboral, vejez y jubilación, invalidez, embarazo, cuidado de los hijos y pérdida del sostén de la familia. En este contexto, a continuación se presentan algunos indicadores relevantes del sistema de seguridad social a nivel federal en México, en términos de cobertura, ingresos y presupuesto.

El sistema de seguridad social en México está a cargo de entidades o dependencias públicas, federales o locales y de organismos descentralizados mediante los cuales se busca garantizar el derecho a la salud, la asistencia médica, la protección de los medios de subsistencia y los servicios sociales necesarios para el bienestar individual y colectivo.

El Instituto Mexicano del Seguro Social (IMSS), el Instituto de Seguridad de Servicios Sociales de los Trabajadores del Estado (ISSSTE) y la Secretaría de Salud cubren al mayor número de la población beneficiada por la seguridad social. Cabe destacar que la cobertura de la Secretaría de Salud se orienta prioritariamente al servicio médico.

Al cierre de 2012, aproximadamente 6 de cada 10 personas ocupadas, no cuentan con acceso a instituciones de salud. En 2010, sólo 2 de cada 10 adultos mayores tuvieron acceso a una pensión.