Gaceta Parlamentaria, año XXI, número 5136-I, martes 16 de octubre de 2018

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gaceta Parlamentaria, año XXI, número 5136-I, martes 16 de octubre de 2018

De la Mesa Directiva

Honorable Asamblea:

Esta Presidencia informa que se recibió escrito de los ciudadanos Héctor Melesio Cuén Ojeda y Víctor Antonio Corrales Burgueño, por el que presentan iniciativa ciudadana con proyecto de decreto por el que se reforman los artículos 2o., fracción 1, inciso d), numerales 1 y 2; y artículos 2o.-A, fracciones I, II y III; y se derogan el párrafo tercero del inciso d) de la fracción I y el cuarto párrafo del inciso h) de la fracción I del artículo 2 y el párrafo tercero del artículo 2-A de la Ley del Impuesto Especial sobre Producción y Servicios.

Con fundamento en el artículo 132, numeral 1, inciso a), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, se remitió al Instituto Nacional Electoral a efecto de que éste verifique el cumplimiento de los requisitos señalados en la ley.

Ciudad de México, a 16 de octubre de 2018.

Diputado Porfirio Muñoz Ledo (rúbrica)

Presidente

De la Secretaría de Gobierno de Guanajuato, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para exhortar al titular del Ejecutivo federal, el secretario de Educación Pública, en particular la Coordinación Nacional del Servicio Profesional Docente, el INEE y las autoridades educativas locales a suspender de manera inmediata e indefinida los procesos de evaluación relativos al ingreso, la promoción, el reconocimiento y la permanencia, así como cualquier procedimiento sancionatorio, hasta en tanto sea revisado y, en su caso, reformado el marco normativo de éstos

Diputada María de los Dolores Padierna Luna

Vicepresidenta

Cámara de Diputados

Congreso de la Unión

Presente

Por instrucciones del licenciado Miguel Márquez Márquez, gobernador constitucional de Guanajuato, y en atención de su oficio número DGPL 64-II-8-0051, por el que da a conocer la aprobación del acuerdo de la Cámara de Diputados del Congreso de la Unión que a la letra señala:

Único. La Cámara de Diputados del Congreso de la Unión exhorta respetuosamente al titular del Ejecutivo federal, al secretario de Educación Pública, en particular a la Coordinación Nacional del Servicio Profesional Docente, al Instituto Nacional para la Evaluación de la Educación y a las autoridades educativas de todas las entidades federativas a suspender de manera inmediata e indefinida los procesos de evaluación para el ingreso, la promoción, el reconocimiento y la permanencia, así como cualquier procedimiento sancionatorio, hasta en tanto sea revisado y, en su caso, reformado el marco normativo que rige dichos procedimientos.

El impulso de la educación es el mejor compromiso que podemos hacer por el futuro de Guanajuato.

La Secretaría de Educación de Guanajuato es la dependencia estatal encargada de garantizar el derecho a la educación básica y media superior, en los términos que consagra el artículo 3o. de la Constitución Política de los Estados Unidos Mexicanos, y promover la educación integral de calidad, con valores, durante y para toda la vida.

Competen a dicha secretaria la coordinación y vigilancia de la educación a cargo del Estado, los municipios y los particulares que por autorización del mismo Estado ofertan el servicio educativo, en los tipos básico y medio superior. No obstante, es preciso mencionar que por lo que concierne al punto de acuerdo referido, la competencia de la Secretaría de Educación de Guanajuato se circunscribe al cumplimiento de lo dispuesto en el citado artículo 3o. constitucional, las Leyes Generales de Educación y del Servicio Profesional Docente y la Ley del Instituto Nacional para la Evaluación de la Educación, así como los lineamientos para llevar a cabo la evaluación para el ingreso en el servicio profesional docente en educación básica y media superior,1 pues son los instrumentos que establecen y regulan los procesos relacionados con el ingreso, la promoción, el reconocimiento y la permanencia de los docentes al sistema educativo nacional.

De conformidad con el artículo 3o., fracción IX, constitucional, corresponde al Instituto Nacional para la Evaluación de la Educación (INEE) coordinar el sistema nacional de evaluación educativa y emitir los lineamientos a que se sujetarán todas las autoridades educativas para realizar las evaluaciones que les correspondan en el marco de sus atribuciones.

Con base en los artículos 14; 15, fracción III; 28, fracciones I y III, incisos a), f) y g); 38, fracciones VI y XXI; y 47 a 49 de la Ley del Instituto Nacional para la Evaluación de la Educación, es facultad del INEE diseñar y expedir los lineamientos en el marco del servicio profesional docente para la educación básica y media superior que imparte el Estado, para llevar a cabo la evaluación respecto del ingreso en el servicio profesional docente, mediante concursos de oposición que garanticen la idoneidad de los conocimientos y las capacidades que correspondan.

La Ley General del Servicio Profesional Docente establece en los artículos 21 a 25 que el ingreso en el servicio en la educación básica y media superior que impartan el Estado y sus organismos descentralizados se llevará a cabo mediante concursos de oposición, preferentemente anuales, que garanticen la idoneidad de los conocimientos y las capacidades necesarios.

De conformidad con los artículos 29, fracciones I y II, de la Ley General de Educación, corresponde al INEE fungir como autoridad en materia de evaluación educativa, coordinar el sistema nacional de evaluación educativa y emitir los lineamientos a que se sujetarán todas las autoridades educativas2 para realizar las evaluaciones que les correspondan en el marco de sus atribuciones.

Posteriormente, la Junta de Gobierno del INEE, con fundamento en el artículo 38, fracción VI, de la Ley del Instituto Nacional para la Evaluación de la Educación, que le da atribuciones para aprobar los instrumentos, los lineamientos, las directrices, los criterios y demás medidas y actos jurídicos a que se refiere la ley, expidió los lineamientos para llevar a cabo la evaluación para el ingreso al servicio profesional docente en educación básica y media superior para el ciclo escolar 2018-2019, linee-13-2017,3 publicados en el Diario Oficial de la Federación el 4 de enero de 2018.

En tal sentido, la administración pública 2012-2018 reconoce la intención y preocupación de la Cámara de Diputados de garantizar simultáneamente el derecho humano de recibir educación y los derechos de los trabajadores de la educación. No obstante, por lo que concierne a la suspensión inmediata e indefinida de los procesos de evaluación a lo largo de este texto referido, la Secretaría de Educación Pública, por medio del comunicado número 225, manifestó que en cumplimiento de lo dispuesto en la Constitución, las Leyes General del Servicio Profesional Docente, y del Instituto Nacional para la Evaluación de la Educación, los lineamientos del INEE y el derecho de los docentes a participar en ellos, todos los procesos de evaluación previstos para el resto de 2018 serán realizados conforme al calendario establecido, de manera tal que el gobierno de Guanajuato, por conducto de la Secretaría de Educación del estado, se mantendrá atenta a las determinaciones que en la materia sean emitidas por las instancias correspondientes a fin de dar pleno cumplimento.

Reciba un saludo y, a la vez, encomiamos la labor del órgano legislativo a que representa.

Notas

1 http://www.inee.edu.mx/index.php/spd 2017/lineamientos-spd-2018

2 Autoridades educativas: a la Secretaría de Educación Pública de la administración pública federal y las correspondientes en los estados, la Ciudad de México y los municipios.

3 https://www.gob.mx/sep/prensa/

comunicado-255-por-mandato-constitucional-y-legal-continuaran-procesos-de-evaluacion-docente-sep?idiom=es

Respetuosamente

Guanajuato, Guanajuato, a 20 de septiembre de 2018.

Licenciado Gustavo Rodríguez Junquera (rúbrica)

Secretario de Gobierno

De la Secretaría de Gobernación, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para exhortar a la PGR a agilizar las investigaciones conducentes a la sanción de los responsables materiales e intelectuales de los hechos violentos ocurridos el pasado 3 de septiembre contra alumnos de la UNAM en las inmediaciones de la explanada de la Rectoría, en Ciudad Universitaria

Ciudad de México, a 10 de octubre de 2018.

Integrantes de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

Por este conducto, con fundamento en lo dispuesto por el artículo 27, fracción VIII, de la Ley Orgánica de la Administración Pública Federal, me permito remitir copia del oficio número DV-0143-2018 signado por el doctor José Enrique Prieto Vargas, director de Vinculación de la Dirección General de Políticas Públicas, Vinculación y Coordinación Interinstitucional de la Procuraduría General de la República, mediante el cual da respuesta al punto de acuerdo aprobado el 6 de septiembre de 2018, por el que se exhorta a esa procuraduría a agilizar las investigaciones que conduzcan a la sanción de los responsables, materiales e intelectuales de los hechos de violencia ocurridos el pasado 3 de septiembre del año en curso, en contra de alumnos de la Universidad Nacional Autónoma de México en las inmediaciones de la explanada de la Rectoría en Ciudad Universitaria.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Atentamente

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Ciudad de México, a 8 de octubre de 2018.

Maestro Valentín Martínez Garza

Titular de la Unidad de Enlace Legislativo de la Secretaría de Gobernación

Presente

Distinguido maestro Martínez Garza:

Me permito hacer referencia al atento oficio número DGPL 64-II-8-0025 , mediante el cual hace del conocimiento el acuerdo, aprobado por la Cámara de Diputados del honorable Congreso de la Unión, en sesión celebrada el 6 de septiembre del año en curso, que en su parte resolutiva señala:

ōPrimero. La Cámara de Diputados condena enérgicamente los actos de violencia suscitados el pasado 3 de septiembre, en contra de alumnos de la Universidad Nacional Autónoma de México, en las inmediaciones de la explanada de la Rectoría y expresa su solidaridad con las víctimas y sus familias. Segundo. La Cámara de Diputados con pleno respeto a la autonomía universitaria, se pronuncia a favor del diálogo entre autoridades de nuestra máxima casa de estudios, la comunidad estudiantil y universitaria en general, para encontrar una solución adecuada a sus demandas, procurar la seguridad y la integridad de todos, detener la violencia y garantizar la libre manifestación de los estudiantes. Tercero. La Cámara de Diputados exhorta a la Procuraduría General de la República y a la Procuraduría General de Justicia de la Ciudad de México a que agilicen las investigaciones que conduzcan a la sanción de los responsables, materiales e intelectuales, de estos hechos de violencia, otorgando todas las facilidades para que las autoridades universitarias y, en su caso, las víctimas colaboren con la indagatoria. Asimismo, a que coadyuven con las autoridades universitarias, respetando la autonomía de la institución, para la identificación de los integrantes de los llamados grupos porriles y sus objetivos, adoptando las medidas conducentes para su desarticulación.ö

En virtud de lo anterior, con fundamento en el artículo 89, fracciones X y XI del Reglamento de la Ley Orgánica de la Procuraduría General de la República, hago de su conocimiento, que la Subprocuraduría de Control Regional, Procedimientos Penales y Amparo , a través de la Delegación del Distrito Federal , comunicó a esta Dirección lo siguiente:

ōAl respecto, me permito hacer de su conocimiento que la Procuraduría General de la República, por conducto de su delegación en el Distrito Federal (ahora Ciudad de México), inició carpeta de investigación el 5 de septiembre de 2018, en la Unidad de Atención Inmediata de la sede delegacional, con el propósito de investigar posibles delitos de carácter federal que hubieran podido materializarse en este contexto, con la información dada a conocer a través de medios de comunicación.

En este sentido, se han realizado las siguientes acciones:

1. Se ordenaron los actos de investigación tendentes a investigar la posible comisión de delitos del orden federal, con motivo de los hechos ocurridos el 3 de septiembre del presente año, frente al edifico de Rectoría de Ciudad Universitaria. Se ha estado en contacto permanente con las autoridades de la máxima casa de estudios, con pleno respeto a la autonomía universitaria y se recibió denuncia por parte de su representante legal.

2. Se sostuvo una reunión de trabajo con algunas de las víctimas y familiares de quienes resultaron agredidos, otorgándoles todas las facilidades para colaborar en las investigaciones.

3. En el marco de coordinación interinstitucional con la Procuraduría General de Justicia de la Ciudad de México, se han remitido a dicha instancia avances de la investigación con información de utilidad para la autoridad local en la esfera de su competencia.

La Procuraduría General de la República, por conducto de su delegación en el Distrito Federal (ahora Ciudad de México), tiene el firme compromiso de continuar desarrollando las tareas que le corresponden, dentro del marco de su competencia y colaborar con las autoridades de todos los órdenes de gobierno, con el propósito de evitar la impunidad y esclarecer los lamentables hechos acaecidos en el campus universitario.ö

En virtud de lo anterior, remito a usted la información anteriormente detallada, a efecto de que sea el amable conducto para hacerla llegar a la autoridad solicitante.

Sin otro particular; le reitero mi distinguida consideración.

Atentamente

Doctor José Enrique Prieto Vargas (rúbrica)

Director de Vinculación

De la Secretaría de Gobernación, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para exhortar a la CNS a intensificar las labores de seguridad en la red de carreteras federales del país, a fin de reducir los delitos en ella y beneficiar a los usuarios

Ciudad de México, a 9 de octubre de 2018.

Integrantes de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión

Presentes

En respuesta del oficio número DGPL 64-II-8-0050, signado por el diputado Porfirio Muñoz Ledo, presidente de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes copia del similar SEGOB/ CNS/ 534/ 2018, suscrito por el licenciado Renato Sales Heredia, comisionado nacional de Seguridad, mediante el cual responde el acuerdo por el que se exhorta a esa comisión a intensificar las labores de seguridad en la red de carreteras federales del país, que repercuta en la reducción de los delitos que se perpetran en ella y en beneficio de los automovilistas y autotransportistas que la utilizan.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Atentamente

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Ciudad de México, a 27 de septiembre de 2018.

Licenciado Felipe Solís Acero

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Presente

Me refiero a su oficio número SELAP/ 300/ 2894/ 2018, mediante el cual hace de conocimiento que el diputado Porfirio Muñoz Ledo, presidente de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión, comunicó que en sesión celebrada el 11 de septiembre del año en curso, el pleno de ese órgano legislativo aprobó el siguiente acuerdo: ō... Tercero. Se exhorta a la Comisión Nacional de Seguridad a intensificar las labores de seguridad en la red de carretas federales del país, que repercuta en la reducción de los delitos que se perpetran en ella y en beneficio de los automovilistas y autotransportistas que la utilizanö.

Sobre el particular, me permito informar que la Policía Federal, órgano administrativo desconcentrado de la Secretaría de Gobernación, bajo mi coordinación, en términos de lo previsto en el artículo 2 de la ley que la rige, realiza acciones tendentes a salvaguardar la vida, la integridad, la seguridad y los derechos de las personas, así como preservar las libertades, el orden y la paz públicos; prevenir la comisión de los delitos, e investigar su comisión, en términos de las disposiciones aplicables y en todos los espacios sujetos a jurisdicción federal.

Por lo anterior, la institución implanta, entre otros, dispositivos permanentes de seguridad, vigilancia y orientación en las carreteras y los puentes de jurisdicción federal, a fin de proteger a las personas en su integridad y patrimonio, mantener el orden y prevenir accidentes.

No obstante lo señalado, considerando que se mantiene una permanente colaboración interinstitucional con autoridades de los tres órdenes de gobierno, en un marco de respeto de las atribuciones concurrentes entre las instancias de la federación, las entidades federativas y los municipios, se toma conocimiento del exhorto, que se planteará ante los grupos de coordinación de todas las entidades federativas, a través de las 32 coordinaciones estatales de la Policía Federal, proponiendo acuerdos para la implantación o el fortalecimiento de estrategias, acciones u operativos para generar mayores condiciones de seguridad en las vías generales de comunicación terrestres, así como prevenir la comisión de delitos.

Con estas acciones, la Comisión Nacional de Seguridad y la Policía Federal refrendan su compromiso de trabajar permanentemente en acciones integrales para salvaguardar la integridad y los derechos de las personas, así como preservar las libertades, el orden y la paz públicos, mediante la prevención, investigación y persecución de los delitos.

Sin otro particular, aprovecho la ocasión para enviarle un cordial saludo.

Atentamente

Licenciado Renato Sales Heredia (rúbrica)

Comisionado Nacional de Seguridad

De la Procuraduría Federal de Protección al Ambiente, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para exhortar a su titular a realizar indagatorias y deslindar responsabilidades, en el ámbito de su competencia, a fin de interponer demanda penal ante la PGR contra quien o quienes resulten responsables de conductas u omisiones causantes de altas tasas de mortalidad de especies de tortugas protegidas en costas de Oaxaca

En la Ciudad de México, a 9 de octubre de 2018.

Diputada María de los Dolores Padierna Luna

Presente

Me refiero al oficio número DGLP 64-II-8-0115, de fecha 2 de octubre de 2018; recibido en esta Dirección General el 3 del mismo mes y año, medio por el cual la diputada María de los Dolores Padierna Luna solicita al doctor Guillermo Haro Bélchez, procurador federal de Protección al Ambiente, informe lo siguiente:

ō...

Tercero. La Cámara de Diputados del Congreso de la Unión exhorta al procurador federal de Protección al Ambiente para que, en el ámbito de su competencia, realice indagatorias y deslinde responsabilidades a fin de interponer la denuncia penal correspondiente ante la Procuraduría General de la República en contra de quien o quienes resulten responsables de conductas u omisiones que causaron altas tasas de mortandad de especies de tortugas protegidas en costas del estado de Oaxaca.

...ö

Por lo anterior, se informa que las acciones que ha realizado esta Procuraduría a través de su delegación federal en el estado de Oaxaca, para la atención de las altas tasas de mortandad de especies de tortugas protegidas en costas del estado de Oaxaca, son las siguientes:

Se ha interpuesto una denuncia penal ante la Procuraduría General de la República en contra de quien o quienes resulten responsables de conductas u omisiones que causaron altas tasas de mortandad de especies de tortugas protegidas en costas del estado de Oaxaca, iniciándose con ello la carpeta de investigación número NA/Oax/Hua/0002174/2018, de fecha 28 de agosto de 2018.

Dicha delegación de esta Procuraduría en el estado de Oaxaca se encuentra trabajando en mesas de trabajo junto con la Comisión Nacional de Acuacultura y Pesca (Conapesca), la delegación de la Semarnat en el estado, capitanía de puerto y gobierno del estado, así como los Comités de Vigilancia Participativa, para la atención de dichas contingencias.

Sin otro particular, le reitero mis más distinguidas consideraciones y aprovecho la ocasión para enviarle un cordial saludo.

Atentamente

Ingeniero Joel González Moreno (rúbrica)

Director General

De la Comisión Nacional de los Derechos Humanos, mediante la que remite la recomendación número 34/2018, ōSobre el caso de la construcción del libramiento de la autopista México-Cuernavaca, conocido como æPaso ExprésÆ, y posterior socavón, ocurrido el 12 de julio de 2017, en Cuernavaca, Morelosö

Ciudad de México, a 9 de octubre de 2018.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la LXIV Legislatura de la Honorable Cámara de Diputados del Congreso de la Unión

Presente

Distinguido presidente de la Mesa Directiva:

Me permito hacer de su conocimiento que el 8 de octubre de 2018, esta Comisión Nacional emitió la Recomendación número 34/2018 ōsobre el caso de la construcción del libramiento de la autopista México-Cuernavaca, conocido como æPaso ExprésÆ, y posterior socavón ocurrido el 12 de julio de 2017, en Cuernavaca, Morelos, que derivó en violaciones a los derechos humanos de V1 a V7ö, dirigida a la Secretaría de Comunicaciones y Transportes, la Dirección General del Banco Nacional de Obras y Servicios Públicos, la Dirección General de la Comisión Nacional del Agua, al gobierno constitucional del estado de Morelos y a los miembros del honorable ayuntamiento de Cuernavaca, Morelos, relacionada con el expediente número CNDH/2/2017/5095/Q.

Al respecto, se anexa al presente un CD que contiene copia de la Recomendación, con la finalidad de que se consideren las observaciones realizadas en la misma, en la elaboración de las iniciativas de reformas necesarias a la Ley de Obra Pública y su Reglamento, para asegurar un pleno respeto a los derechos humanos en las actividades empresariales en el desarrollo de proyectos de construcción de obra pública.

Reitero a usted las seguridades de mi consideración distinguida.

Atentamente

Doctor Enrique Guadarrama López (rúbrica)

Segundo Visitador General

Recomendación Anexo 1 Anexo 2De la Secretaría de Hacienda y Crédito Público, mediante la cual remite la información relativa al pago de las participaciones a las entidades federativas correspondiente a septiembre de 2018, desagregada por tipo de fondo

Ciudad de México, a 15 de octubre de 2018.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Con el propósito de dar cumplimiento a lo señalado en el artículo 107, tercer párrafo, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, me permito anexar la información relativa al pago de las participaciones a las entidades federativas correspondiente al mes de septiembre de 2018, desagregada por tipo de fondo, de acuerdo con lo establecido en la Ley de Coordinación Fiscal y por entidad federativa, efectuando la comparación correspondiente al mes de septiembre de 2017.

Sin otro particular, reciba un cordial saludo.

Atentamente

Miguel Messmacher Linartas (rúbrica)

Subsecretario de Hacienda y Crédito Público

Del Congreso de Chihuahua, con proyecto de decreto que reforma los artículos 201 y 205 de la Ley del Seguro Social

Chihuahua, Chihuahua, a 16 de agosto de 2018.

Diputado Édgar Romo García

Presidente de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Para su conocimiento y los efectos conducentes, le remito copia de la iniciativa ante el honorable Congreso de la Unión Número LXV/ INICU/ 0011/ 2017 XVI P.E., por medio del cual el honorable Congreso de Chihuahua, propone reformar los artículos 201, párrafo tercero, y 205, párrafo segundo, ambos de la Ley del Seguro Social, en materia de guarderías.

Asimismo, me permito informarle que el dictamen respectivo, se encuentra para su consulta en la página oficial del honorable Congreso del Estado:

http://www.congresochihuahua2.gob.mx/biblioteca/iniciativasCongresoU nion/archivoslniciativasCongresoUnion/12.pdf

Sin otro particular por el momento, le reitero a usted la seguridad de mi atenta y distinguida consideración.

Atentamente

Diputada Diana Karina Velázquez Ramírez

Presidenta del Honorable Congreso de Chihuahua

Iniciativa ante el Honorable Congreso de la Unión

Número LXV / INICU/0011/ 2018 XVI P.E.

La Sexagésima Quinta Legislatura del honorable Congreso de Chihuahua, reunida en su decimosexto período extraordinario de sesiones, dentro del segundo año de ejercicio constitucional, tiene a bien emitir la siguiente resolución con carácter de

Iniciativa ante el Honorable Congreso de la Unión

Primero. La Sexagésima Quinta Legislatura del honorable Congreso de Chihuahua, tiene a bien enviar ante el honorable Congreso de la Unión, iniciativa con carácter de decreto para reformar los artículos 201, párrafo tercero, y 205, párrafo segundo, ambos de la Ley del Seguro Social, para quedar de la siguiente manera:

Artículo Único. Se reforman los artículos 201, párrafo tercero, y 205, párrafo segundo, ambos de la Ley del Seguro Social, para quedar redactados en los siguientes términos:

Artículo 201. ...

...

El servicio de guardería se proporcionará en los turnos matutino, vespertino y nocturno.

Artículo 205. ...

El servicio de guardería se proporcionará en los turnos matutino, vespertino y nocturno.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. De conformidad con el artículo 71, fracción III, de la Constitución Política de los Estados Unidos Mexicanos, remítase copia de la presente resolución, al honorable Congreso de la Unión, para los efectos conducentes.

Dado en el salón de sesiones del Poder Legislativo, en la ciudad de Chihuahua, Chihuahua, a los dieciséis días del mes de agosto del año dos mil dieciocho.

Diputada Diana Karina Velázquez Ramírez (rúbrica)

Presidenta

Diputada Carmen Rocío González Alonso (rúbrica)

Secretaria

Diputada María Antonieta Mendoza Mendoza (rúbrica)

Secretaria

Con proyecto de decreto, que reforma y adiciona diversas disposiciones de la Ley Aduanera, presentada por la senadora Sylvana Beltrones Sánchez, del Grupo Parlamentario del PRI

Ciudad de México, a 11 de septiembre de 2018.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que en sesión celebrada en esta fecha, la senadora Sylvana Beltrones Sánchez, del Grupo Parlamentario del Partido Revolucionario Institucional, presentó iniciativa con proyecto de decreto que reforma y adiciona diversos artículos de la Ley Aduanera.

Con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175, párrafo 1; 176, 177, párrafo 1, y 178 del Reglamento del Senado, se dispuso que dicha iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senadora Antares Guadalupe Vázquez Alatorre

Secretaria

Que reforma y adiciona diversos artículos de la Ley Aduanera, en materia de facilitación de importación de automóviles usados así como la regularización de vehículos usados extranjeros en la franja fronteriza norte

La suscrita, Sylvana Beltrones Sánchez, senadora de la República, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXIV Legislatura de la Cámara de Senadores del honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como por los artículos 8o. fracción I; 164 numerales 1 y 2; 169 y demás disposiciones aplicables del Reglamento del Senado de la República y demás disposiciones jurídicas aplicables someto a consideración de esta soberanía la presente iniciativa con proyecto de decreto, por la que se reforma y adiciona diversos artículos de la Ley Aduanera con base en la siguiente

Exposición de Motivos

I. Se calcula que en México existen alrededor de 6 millones de vehículos extranjeros ilegales. En particular en los estados de la llamada Franja Fronteriza Norte existe un importante y creciente número de vehículos usados provenientes de Estados Unidos de América (EUA) que se encuentran en una situación irregular, es decir que no han realizado la importación definitiva de sus unidades vehiculares. Según datos de diversas asociaciones de dueños de dichos vehículos, en Baja California existen 800 mil vehículos, en Tamaulipas 500 mil, en Nuevo León 30 mil y en Sonora se calcula que existen hasta 300 mil vehículos de este tipo.1

II. Las razones de este fenómeno se encuentran principalmente en los altos costos para realizar los trámites de internación e importación legal de los automóviles, que aunado a las condiciones socioeconómicas de muchas de nuestras familias, que les imposibilitan adquirir unidades nuevas nacionales optan por adquirir automóviles usados en EUA principalmente e internarlos de forma ilegal en el país.

Además en varios casos se ha documentado que existe una red de corrupción en autoridades aduanales que facilita esta internación ilegal, aprovechándose de la necesidad económica de las familias y de un marco legal que no facilita un trámite.

Esta situación ha preocupado a diversos sectores de la sociedad, tanto por atender las necesidades de transporte de la población, como por garantizar la seguridad del mismo. Por ello como legisladores no podemos obviar este problema sino atenderlo con propuestas como la presente iniciativa.

III. Actualmente la importación de vehículos usados se encuentra regulada por la Ley Aduanera, su Reglamento y las Reglas Generales de Comercio Exterior, así como por el decreto por el que se regula la importación definitiva de vehículos usados, publicado en el Diario Oficial de la Federación (DOF) con fecha del 1 de julio del 2011, el cual en su artículo primero transitorio establecía que la vigencia del mismo concluiría el 31 de enero de 2013, situación que no ha sido así, en virtud de que se le han realizado múltiples reformas el mismo para ampliar su vigencia, siendo la más reciente la que fue publicada con fecha del 28 de diciembre del 2017 mediante la cual se amplía su aplicación hasta el 31 de marzo de 2019.

Dentro de sus considerandos dicho decreto hace el señalamiento explícito de que el Tratado de Libre Comercio para América del Norte (TLCAN) establece2 que a partir del 1 de enero de 2009 y gradualmente hasta el año 2019, México no podrá adoptar ni mantener una prohibición o restricción a la importación de vehículos originarios usados, provenientes del territorio de Canadá o de los EUA, en función del año modelo de antigüedad de los vehículos y prevé una desgravación progresiva de aranceles a bienes originarios, incluidos los vehículos usados.

Por lo anterior, los beneficios y desgravación progresiva está condicionada exclusivamente a los vehículos usados originarios provenientes de los países antes mencionados y que cumplan con la regla de origen específica y que dicha circunstancia se acredite con un certificado de origen válido.

Sin embargo, en la práctica resulta casi imposible para cualquier persona física el obtener dicho certificado de origen , porque se encuentra sujeto a que el vendedor del automóvil tenga dicho certificado y lo quiera otorgar, situación que casi nunca sucede.

Por otro lado, el mismo decreto establece otro supuesto distinto y señala una opción para realizar la importación de vehículos de EUA y Canadá con un arancel reducido, sin que se requiera permiso previo de importación y sin presentar el certificado de origen según el año del vehículo y su propósito. Este mecanismo funciona de la siguiente forma:

IV. Costos de importación definitiva

A. Automóviles (vehículos para el transporte de personas ¢hasta diez¢ o tratándose de vehículos para el transporte de mercancías con peso total con carga máxima de hasta 11 mil 793 kilogramos)

Ģ Si se cuenta con el certificado de origen se aplica taza de 0 por ciento.

Ģ Sin certificado: : Arancel ad valorem de 10 por ciento, sin que se requiera certificado de origen ni permiso previo de la Secretaría de Economía, siempre y cuando su año-modelo sea de ocho a nueve años anteriores al año en que se realice la importación (para 2018 el modelo debe ser 2010 o 2009).

B. Camiones de menos de diez años

Pagan el impuesto general de importación correspondiente actualizado, que es de 50 por ciento ad valorem más los otros costos.

Impuestos

Adicional al pago del Impuesto General de Importación (IGI) en cualquier caso de los anteriores se suman los siguientes costos:

Ģ 16 por ciento impuesto al valor agregado (IVA).

Ģ Impuesto sobre Automóviles Nuevos (ISAN).

Ģ Derecho de Trámite Aduanero (DTA).

Ģ Inscripción a Registro Público Vehicular (Repuve).

Ģ Pago correspondiente al agente aduanal. Este costo varía dependiendo del agente aduanal.

V. A lo anterior se suma el hecho de que existe incertidumbre sobre la permanencia y redacción del Tratado de Libre Comercio de Norteamérica, por lo cual no es idóneo que la actual regulación se encuentre fuera de la Ley Aduanera, para dar la certeza y seguridad jurídica a todos los involucrados.

VI. Tampoco se ignora la necesidad de fortalecer el transporte público en los estados que desincentive el uso del automóvil y mejore las condiciones de movilidad de la población en general.

VII. Adicionalmente dada la enorme cantidad de vehículos importados de forma irregular se hace necesario establecer un programa de estímulos y facilidades que permita regularizar los vehículos que ya existen en el país. Esto en beneficio de miles de familias, así como de la seguridad de todos los habitantes de las entidades donde ocurre este fenómeno.

Por lo anterior se propone lo siguiente en la presente iniciativa

Ģ Reformar la Ley Aduanera para establecer un solo Impuesto General de Importación para la importación definitiva en franja fronteriza de automóviles de 1 por ciento.

Ģ Facilitar trámites de una sola ventanilla para legalización.

Ģ Crear el Registro Federal de Automóviles Usados Importados que tenga efectos de facilitar trámites de tránsito y esquemas de seguros en las entidades de la Franja Fronteriza Norte.

Ģ Destinar el impuesto de importación de vehículos a un Fondo de Mejoramiento del Transporte Público que será asignado a las entidades de la franja fronteriza en proporción al número de automóviles inscritos en el Registro Federal de Automóviles Usados Importados.

Ģ Incluir toda la gama de vehículos comerciales susceptibles de importación con los estímulos fiscales (por ejemplo las pick-ups hoy la ley no los contempla).

Ģ Prohibir la importación de automóviles que no cumplan normas ambientales o mecánicas, así como con reportes de robo trasnacional.

Ģ Realizar un programa de regularización de automóviles usados importados por el cual se concede el plazo de un año para que los vehículos de procedencia extranjera que se encuentren en territorio nacional de forma irregular puedan regularizarse, así como se otorgue estímulos fiscales, subsidios y facilidades para dicha regularización.

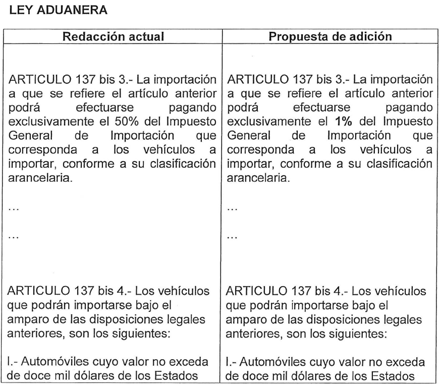

Para efectos de claridad y materialización de la propuesta, se establece el cuadro comparativo de la legislación actual y la propuesta de reforma de la presente iniciativa:

Con estas medidas se beneficiarán miles de familias en México, especialmente en los estados fronterizos donde la ocurrencia del fenómeno es más importante, además se incentivará la importación legal de vehículos usados, disminuyendo el uso de canales ilegales que actualmente proliferan.

Por lo anterior, someto a la consideración del pleno de la Cámara de Senadores, la siguiente iniciativa con proyecto de

Decreto

Único. Se reforma el artículo 137 Bis 3; se reforma la fracción II y se adiciona una fracción III y se adicionan dos párrafos al artículo 137 Bis 4; se adiciona un párrafo al artículo 137 Bis 5; se adiciona un artículo 137 Ter; y se adiciona un artículo 137 Quáter a la Ley Aduanera para quedar como sigue:

Artículo 137 Bis 3. La importación a que se refiere el artículo anterior podrá efectuarse pagando exclusivamente 1 por ciento del Impuesto General de Importación que corresponda a los vehículos a importar, conforme a su clasificación arancelaria.

...

...

Artículo 137 Bis 4. Los vehículos que podrán importarse bajo el amparo de las disposiciones legales anteriores, son los siguientes:

I. Automóviles cuyo valor no exceda de doce mil dólares de los Estados Unidos de América, excluyendo los vehículos deportivos, de lujo y convertibles.

II. Vehículos comerciales, propulsados por motor de gasolina y que tengan instalado convertidor catalítico de fábrica.

III. Camiones comerciales ligeros y medianos, propulsados por motor de gasolina.

Los vehículos señalados en el presente artículo, deberán ser similares a los de las marcas de fabricación nacional, de conformidad con la lista que publique la secretaría del ramo competente en el Diario Oficial de la Federación, dentro del tercer trimestre de cada año, con la previa opinión de la Comisión Intersecretarial de Industria Automotriz.

No podrán importarse en forma definitiva al territorio nacional los vehículos usados que en el país de procedencia, por sus características o por cuestiones técnicas, esté restringida o prohibida su circulación; cuando no cumplan con las condiciones físico mecánicas o de protección al medio ambiente de conformidad con las disposiciones aplicables, o cuando el vehículo haya sido reportado como robado. Para estos efectos, la autoridad aduanera podrá coordinarse con las autoridades extranjeras competentes, así como requerir a los importadores información y documentación, incluso si se encuentra disponible en el país de procedencia del vehículo, de conformidad con lo que señale el Servicio de Administración Tributaria mediante reglas de carácter general.

Artículo 137 Bis 5. Las personas físicas que pretendan efectuar la importación de los vehículos en los términos de los artículos anteriores deberán cumplir con lo siguiente:

I. a IV. ...

La Secretaría establecerá una ventanilla única como unidad administrativa o plataforma electrónica para simplificar los trámites y agilizar los trámites necesarios para la importación de los vehículos a que hacen referencia los artículos anteriores.

Artículo 137 Ter. El Fondo de Mejoramiento del Transporte Público se integrará con los recursos por pago del Impuesto General de Importación al que se refiere el artículo 173 Bis 3 de esta ley y deberán ser empleados en apoyos para el mejoramiento del transporte en las entidades comprendidas en la Franja Fronteriza Norte en proporción al número de automóviles inscritos en el Registro Federal de Automóviles Usados Importados.

Artículo 137 Quáter. La Secretaría promoverá de forma permanente los programas para la regularización e importación definitiva de vehículos usados de procedencia extranjera propiedad de residentes en las zonas referidas en el artículo 137 Bis 1, a través de la emisión de reglas de carácter general, así como otorgando estímulos fiscales y subsidios de carácter temporal.

Para la aplicación de los estímulos, subsidios y programas federales de regularización de vehículos usados de procedencia extranjera, la Secretaría en coordinación con los estados creará un Registro Federal de Automóviles Usados Importados que será gratuito para los registrantes.

La Secretaría, en conjunto con la Secretaría de Comunicaciones y Transportes, promoverá la facilitación de trámites de carácter local y federal para la circulación de los vehículos inscritos en el Registro así como para facilitar e incentivar el aseguramiento de los vehículos con las instituciones de seguros nacionales.

Transitorios

Primero. La Secretaría, el Sistema de Administración Tributaria y demás autoridades competentes en coordinación con las entidades de la franja fronteriza norte, establecerán en un periodo no mayor a seis meses posteriores al inicio de vigencia del presente decreto, un programa de regularización de vehículos usados de procedencia extranjera en las entidades de la región fronteriza norte para su importación definitiva cuya duración no podrá ser menor a un año, y el cual deberá integrar estímulos fiscales y subsidios entre los que se encuentren la exención del pago del Impuesto al Valor Agregado, el Impuesto sobre Automóviles Nuevos así como la condonación de multas y penalizaciones.

La importación definitiva de los vehículos usados a que se refiere el presente transitorio no se sujetarán a las formalidades para la internación temporal para circular en el resto del territorio nacional.

Segundo. En un periodo no mayor a tres meses posteriores al inicio de vigencia del presente decreto, la Secretaría emitirá las reglas de carácter general para la implementación del Registro Federal de Automóviles Usados Importados.

Tercero. El presente decreto entrará en vigor el día siguiente de su publicación en el Diario Oficial de la Federación.

Nota

1 Anexo 300-A, Apéndice 300-A.2, párrafo 24, así como el artículo 302, párrafo 2, en relación con el Anexo 302.2 del propio Tratado.

Senado de la República, a 11 de septiembre de 2018.

Senadores:

Con proyecto de decreto, que reforma el artículo décimo del decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios, y de la Ley Federal de Derechos; se expide la Ley del Impuesto sobre la Renta; se abrogan la Ley del Impuesto Empresarial a Tasa Única y la Ley del Impuesto a los Depósitos en Efectivo; y se adiciona un párrafo cuarto al artículo 6o. de la Ley del Impuesto al Valor Agregado, presentada por el senador Ricardo Ahued Bardahuil, del Grupo Parlamentario de Morena

Ciudad de México, a 27 de septiembre de 2018.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que, en sesión celebrada en esta fecha, el senador Ricardo Ahued Bardahuil, del Grupo Parlamentario del Partido Morena, presentó iniciativa con proyecto de decreto que reforma el artículo décimo del decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado; de la Ley del Impuesto Especial sobre Producción y Servicios; de la Ley Federal de Derechos; se expide la Ley del Impuesto Sobre la Renta, y se abrogan la Ley del Impuesto Empresarial a Tasa Única y la Ley del Impuesto a los Depósitos en Efectivo; y se adiciona un párrafo cuarto al artículo 6 de la Ley del Impuesto al Valor Agregado.

Con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175, párrafo 1, 176, 177, párrafo 1, y 178 del Reglamento del Senado, se dispuso que dicha iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senadora Antares Guadalupe Vázquez Alatorre (rúbrica)

Secretaria

El suscrito Ricardo Ahued Bardahuil, integrante del Grupo Parlamentario de Morena, en ejercicio de la facultad que me confieren los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, y con fundamento en lo establecido en los artículos 8.1, fracción I, 164 y 169 del Reglamento del Senado de la República, me permito someter a consideración de la asamblea la presente iniciativa con proyecto de decreto, al tenor de la siguiente

Exposición de Motivos

Existen diversas disposiciones en los tratados internacionales ratificados por México, respecto a las características que deben tener las remuneraciones al trabajo personal subordinado, destacando lo previsto por el artículo 23.3 de la Declaración Universal de Derechos Humanos que señala que ōToda persona que trabaja tiene derecho a una remuneración equitativa y satisfactoria, que le asegure, así como a su familia, una existencia conforme a la dignidad humana y que será completada, en caso necesario, por cualesquiera otros medios de protección socialö.1

Por su parte y respecto a los instrumentos regionales, la Declaración Americana de los Derechos y Deberes del Hombre, en su artículo 14, relativo al derecho al trabajo ya una justa retribución, señala que ōToda persona que trabaja tiene derecho de recibir una remuneración que, en relación con su capacidad y destreza le asegure un nivel de vida conveniente para sí misma y su familia.ö2

Por otro lado el Protocolo Adicional a la Convención Americana sobre Derechos Humanos en Materia de Derechos Económicos, Sociales y Culturales, ōProtocolo de San Salvadorö, en su artículo 7, inciso a), relativo a las ōCondiciones Justas, Equitativas y Satisfactorias de Trabajoö, señala que el derecho al trabajo supone que toda persona goce del mismo en condiciones justas, equitativas y satisfactorias, entre las que se encuentra: ōa. une remuneración que asegure como mínimo a todos los trabajadores condiciones de subsistencia digna y decorosa para ellos y sus familias y un salario equitativo e igual por trabajo igual, sin ninguna distinciónö3

Como podrá advertirse de la lectura de las disposiciones de los tratados internacionales señaladas (instrumentos ratificados por México y que por lo tanto constituyen Ley Suprema de toda la Unión en términos de lo previsto por el artículo 133 de nuestra Carta Magna, y en consecuencia son de observancia obligatoria), la remuneración suficiente al trabajo, que garantice a los trabajadores condiciones de subsistencia digna, constituye un derecho humano, que los estados están obligados a tutelar.

No se pasa por alto que la Organización Internacional del Trabajo, en el estudio que publica sobre los ōsistemas de salarios mínimosö,4 ha sostenido que como ōsalario mínimoö, debe entenderse ō...la suma mínima que deberá pagarse al trabajador por el trabajo o servicios prestados, dentro de un lapso determinado, bajo cualquier forma que sea calculado, por hora o por rendimiento, que no puede ser disminuida, ni por acuerdo individual ni colectivo, que está garantizada por la ley y puede fijarse para cubrir las necesidades mínimas del trabajador y de su familia, teniendo en consideración las condiciones económicas y sociales de los paísesö.

Respecto al derecho interno, tenernos que el artículo 123, apartado A, fracción V, de la Constitución Política de los Estados Unidos Mexicanos, establece que los salarios mínimos generales deberán ser suficientes para satisfacer las necesidades normales de un jefe de familia, en el orden material, social y cultural, y para proveer a la educación obligatoria de los hijos

Por otro lado, el artículo 90 de nuestra Ley Federal del Trabajo, sostiene que ōsalario mínimo es la cantidad menor que debe recibir en efectivo el trabajador por los servicios prestados en una jornada de trabajo. El salario mínimo deberá ser suficiente para satisfacer las necesidades normales de un jefe de familia en el orden material, social y cultural, y para proveer a la educación obligatoria de los hijos.ö

Ahora bien, resulta oportuno referir que el derecho al ōmínimo vitalö o ōmínimo existencialö, ha sido concebido por la Suprema Corte de Justicia de la Nación como un derecho fundamental que se apoya en los principios del Estado social de derecho, dignidad humana, solidaridad y protección de ciertos bienes constitucionales, esto es, ha sido concebido como el presupuesto necesario para que los individuos tengan como punto de partida condiciones materiales tales qué les permitan desarrollar un plan de vida autónomo, es decir, aquellas condiciones básicas necesarias para que la persona pueda llevar una vida libre del temor y de las cargas de la miseria o de necesidades insatisfechas que limiten sus libertades, en consecuencia dicho derecho abarca todas las medidas positivas o negativas imprescindibles para evitar que la persona se vea reducida en su valor intrínseco como ser humano por no contar con las condiciones que le permitan llevar una existencia digna.ö5

Una vez sentado lo anterior, tenemos que, si el derecho al mínimo vital se proyecta sobre la necesidad de que el Estado garantice la disponibilidad de ciertas prestaciones en materia de procura existencial o asistencia vital, es el Estado quien debe asumir la tarea de remover los obstáculos de orden económico y social que impidan el pleno desarrollo de la persona.6

Es menester señalar que el salario mínimo en México ha perdido poder adquisitivo. Derivado de diversos fenómenos macroeconómicos, se calcula que entre 1976 y 1999, el salario mínimo tuvo una pérdida de más del 75 por ciento de su poder adquisitivo, siendo que, a partir del año 2000, ha mostrado una recuperación lenta, a razón de poco más del 5 por ciento.

Si realizamos un análisis comparativo de la situación de los salarios mínimos en Latinoamérica, advertiremos que México pasee uno de los más bajos, muy por debajo de países como Argentina, Uruguay, Brasil, Chile, Colombia, y apenas por encima de Venezuela.

Conscientes del bajo poder adquisitivo del salario mínimo en México, en septiembre de 2014 el Consejo de Representantes de la Comisión Nacional de los Salarios Mínimos acordó crear la Comisión Consultiva para la Recuperación Gradual y Sostenida de los Salarios Mínimos Generales y Profesionales, con el objeto de proponer las bases o elementos de una política salarial que hiciera posible la recuperación gradual y sostenida de los salarios mínimos generales y profesionales, en un contexto de crecimiento de la economía nacional, sustentado en el incremento de la productividad.

Es así que, en noviembre del año 2016, se publicó el ōInforme final que contiene los resultados de las investigaciones y estudios efectuados, y las sugerencias y estudios de los trabajadores y patrones, y los estudios realizados por diferentes instituciones públicas y privadas, nacionales e internacionales.7

En el informe de referencia se identifican tres factores determinantes del rezago en el poder adquisitivo del salario mínimo en México:

1. El bajo crecimiento económico del país, las crisis recurrentes y episodios de inflación, aunado a que el desempeño de la productividad no ha sido un criterio incorporado en los factores de fijación del salario mínimo.

2. El uso del salario mínimo como unidad de cuenta, índice, base o medida de referencia para aspectos ajenos a su mandato constitucional, lo cual ya ha sido superado a partir de la reforma constitucional de 2016, en materia de desindexación del salario mínimo.

3. La costumbre en el ámbito laboral que ha convertido al incremento del salario mínimo en referente casi obligado de los incrementos de la mayor parte de los salarios vigentes en el país, lo que implica que cambios en el salario mínimo se propagan al resto de la distribución salarial, lo que hace necesario moderar las magnitudes de las revisiones del salario mínimo por su impacto en los costos laborales.

Ahora bien, en diciembre de ese mismo año 2016, se publicó la resolución del Consejo de Representantes de la Comisión Nacional de los Salarios Mínimos que fijaba los salarios mínimos general y profesionales a partir del 1o. de enero de 2017, en dicha resolución se estableció lo que se denominó ōmonto independiente de recuperaciónö (MIR) al salario mínimo, con el propósito de hacer posible la recuperación del poder adquisitivo de los trabajadores asalariados que perciben un salario mínimo general, sin que se repercutiera en los precios de los bienes y servicios que consumen las familias en las que existe por lo menos un trabajador de salario mínimo general.

En dicha resolución el ōMIRö se fijó en $4.00 pesos diarios para llevar el salario mínimo a un monto de $77.04 pesos diarios, sobre el cual se otorgó un incremento de 3.9 por ciento, a partir de enero de 2017. Por otro lado, en noviembre de 2017, la propia Conasami incrementó el ōMIRö en $5.00 pesos diarios, y anticipó el incremento correspondiente al 2018 del 3.9 por ciento, fijándose el salario mínimo general a partir del 10 de diciembre de 2017 en $88.36 pesos diarios.

De todo lo anteriormente considerado, como podremos observar, no obstante que en nuestra Constitución y normas secundarias está previsto el salario mínimo como derecho de los trabajadores a recibir una, contraprestación que sea suficiente para mantener una vida en condiciones de dignidad, no menos cierto es que en las condiciones económicas y sociales actuales de nuestro País, el monto del salario mínimo general que como se señaló, ha sido fijado a partir del 1 de diciembre de 2017, por un monto de 88.36 pesos diarios, esto es $2,650.8 mensuales, no resulta suficiente para garantizar a los mexicanos que lo perciben las condiciones materiales mínimas para tener esa vida digna, y en consecuencia la citada institución no cumple con las finalidades para las que fue creada.

Lo señalado se fortalece si consideramos que según el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval), la línea dé bienestar es el valor monetario de una canasta alimentaria y no alimentaria de consumo básico, y dicho valor de acuerdo a estimaciones del propio Coneval con datos del Inegi, para el medio urbano en México en el mes de agosto del 2018, asciende a $3,001.17 mensual por persona,8 de lo que se evidencia que el monto del salario mínimo vigente al que hemos hecho referencia, resulta a todas luces insuficiente para cubrirla, y además cubrir los otros elementos que se requieren para poder considerar condiciones de dignidad para el ser humano.

Ahora bien, no pasa desapercibido el papel que debe jugar la corresponsabilidad social en la solución de los problemas estructurales que aquejan a nuestro país, en el que la implementación de las medidas tendientes a superar dichos rezagos, requiere la participación tanto del gobierno como de la sociedad civil. En este sentido y para el tema que nos ocupa, se estima que, en la recuperación del poder adquisitivo del salario, deben participar tanto tos empresarios y patrones como el gobierno.

Por todo lo anteriormente manifestado, y con el objetivo de reorientar la política salarial en el país con el objeto de reducir la pobreza y favorecer las condiciones de vida digna de los mexicanos que gozan de los salarios más bajos, en primer lugar se propone como medida emergente, reformar el artículo décimo del Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado; de la Ley del Impuesto Especial sobre Producción y Servicios; de la Ley Federal de Derechos, se expide la Ley del Impuesto Sobre la Renta, y se abrogan la Ley del Impuesto Empresarial a Tasa Única, y la Ley del Impuesto a los Depósitos en Efectivo, además de adicionar un párrafo cuarto al artículo 6 de la Ley. del Impuesto al Valor Agregado, a efecto de instituir un instrumento de carácter fiscal denominado ōsubsidio para la nivelación del salario mínimoö que, sin menoscabo del subsidio al empleo contenido en el propio artículo décimo del decreto, tenga como objetivo nivelar el salario de los trabajadores que perciban hasta un salario mínimo, para que puedan adquirir la canasta básica alimenticia recomendable.

Dicho subsidio se pretende otorgar a partir de enero del año 2019, y su mecanismo de pago y control fiscal consistirá en que el retenedor pagará a sus trabajadores su salario correspondiente más este subsidio salarial, consistente en el pago de seis pesos diarios adicionales al monto del salario mínimo, para aquellos trabajadores que perciban hasta un salario mínimo, cantidad que podrá ser acreditada por el patrón contra el Impuesto Sobre la Renta que le corresponda enterar en el ejercicio correspondiente, y para el caso de que el monto del subsidio otorgado supere al impuesto sobre la renta a su cargo, el monto excedente del subsidio podrá acreditarse contra el impuesto al valor agregado del ejercicio a cargo; de tal manera que el impacto económico final del subsidio recaerá sobre el Gobierno Federal, quien absorberá su costo total a través de una disminución en la recaudación de los impuestos referidos.

Se considera que el subsidio para la nivelación del salario mínimo propuesto, no deberá ser considerado para el cálculo de las cuotas obrero patronales de las prestaciones sociales a que tenga derecho el trabajador, ni para el cálculo de ninguna otra prestación laboral que se cuantifique con base al salario.

El esquema fiscal elegido es un subsidio, que permitirá ampliar el poder de compra de este estrato de trabajadores ocupados, y simultáneamente, no aumentará el pago de las prestaciones calculadas con base al salario, a las que por ley tienen derecho estos asalariados por el goce de sus conquistas laborales, puesto que la base sobre la cual recae el salario base de cotización permanecerá constante.

Ahora bien, por otro lado, es importante resaltar que la Comisión Nacional de los Salarios Mínimos (Conasami) es el organismo público descentralizado integrado por representantes de los trabajadores, de los patrones y del gobierno, encargado de fijar los salarios mínimos. Por otro lado en términos de lo previsto por los artículos 570 y 571 de la Ley Federal del Trabajo, los salarios mínimos se fijarán de manera ordinaria cada año, para lo cual el Consejo de Representantes de la Conasami, durante el mes de diciembre y antes del último día hábil del mismo mes, dictará resolución en la que fije los salarios mínimos, después de estudiar el informe de la Dirección Técnica del propio organismo, y las opiniones, estudios e investigaciones presentadas por los trabajadores y los patrones.

Lo anterior se trae a colación, toda vez que se considera debe ser dicho organismo, quien en la próxima resolución relativa al aumento salarial para el próximo año, y bajo la figura del ōMonto Independiente de Recuperaciónö a cargo de los patrones, incremente el monto del salario en $6.00 pesos diarios, de tal manera que dicho monto aunado al del ōsubsidio para la nivelación del salario mínimoö propuesto líneas arriba, permita dotar de suficiencia al salario, para poder superar la línea de bienestar estimada por el Coneval.

La población beneficiada será de casi 9 millones de mexicanos que perciben hasta un salario mínimo, quienes recibirían el monto del subsidio más lo determinado por la Conasami como ōmonto independiente de recuperaciónö, a efecto de dotar de suficiencia económica a los trabajadores, para adquirir por lo menos la canasta básica.

No podríamos dejar de advertir que una de las principales objeciones al aumento de los salarios mínimos es el proceso inflacionario que presuntamente ello implica. Sobre el particular en principio es de señalar que, de acuerdo al Banco de México, la inflación es el aumento sostenido y generalizado de los precios de los bienes y servicios a lo largo del tiempo, que se crea generalmente por un aumento en el crecimiento de la oferta de dinero que excede su demanda. La inflación afecta negativamente el desarrollo económico, y ocasiona que las personas puedan comprar menos con la misma cantidad de dinero.9

http://www.banxico.org.mx/footer-es/preguntas-frecuentes-dudas-ba.ht ml

El estudio histórico de la relación entre el aumento de precios de bienes y servicios al consumidor y el aumento al salario mínimo, nos muestra que en México periodos con grandes incrementos al salario mínimo han sido coincidentes con un elevado nivel de inflación. Por otro lado, tenemos que ningún sentido tendría un incremento al salario mínimo, si ello implicará un efecto inflacionario mayor, que impedirá la recuperación del poder adquisitivo del salario, no obstante el aumento nominal del mismo.

No obstante lo señalado, se considera que la medida propuesta al hacerse consistir en un subsidio y en un incremento del ōmonto independiente de recuperaciónö y no en un aumento nominal directo al salario, evita incidir directamente en un aumento de precios de bienes y servicios, en primer lugar porque no impacta en el incremento de uno de los factores de la producción como lo es la mano de obra, ya que los patrones no absorben directamente el impacto económico del aumento, de manera que se vieran obligados a aumentar el precio de los productos.

Otra de las objeciones que a menudo se hacen valer contra el aumento nominal al salario mínimo, lo es la influencia que dicho aumento tiene en la mayor parte de los salarios en el país, mismo que genera un impacto generalizado en los costos laborales, pero nuevamente al tratarse la propuesta de un subsidio y de un incremento bajo la figura del ōmonto independiente de recuperaciónö, más no de un aumento nominal directo al salario, esta presunta influencia a la alza de los salarios en general, no se generaría.

Aunado a lo anterior, consideramos que actuar con tibieza en el ajuste del salario mínimo, bajo el argumento de que el mismo pudiera generar un aumento en la inflación o en los costos laborales, sería tanto como condenar a millones de mexicanos a que continuaran viviendo en condiciones económicas precarias y atentatorias de su dignidad humana, bajo el argumento de privilegiar una presunta estabilidad macro económica, nos parece que la estabilidad macro económica es de la mayor importancia y el Estado debe salvaguardarla, pero no a costa de la dignidad de los mexicanos más desfavorecidos, es deber del Estado mexicano encontrar mecanismos que propicien dicha estabilidad, sin el sacrificio de los más pobres.

Por lo anteriormente expuesto, se somete a consideración del pleno de la Cámara de Senadores del honorable Congreso de la Unión, el siguiente proyecto de

Decreto por el que se reforma el artículo décimo del decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado; de la Ley del Impuesto Especial sobre Producción y Servicios; de la Ley Federal de Derechos, se expide la Ley del Impuesto sobre la Renta, y se abrogan la Ley del Impuesto Empresarial a Tasa Única, y la Ley del Impuesto a los Depósitos en Efectivo; y se adiciona un párrafo cuarto al artículo seis de la Ley del Impuesto al Valor Agregado

Artículo Primero. Se reforma el artículo décimo del decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado; de la Ley del Impuesto Especial sobre Producción y Servicios; de la Ley Federal de Derechos, se expide la Ley del Impuesto sobre la Renta, y se abrogan la Ley del Impuesto Empresarial a Tasa Única, y la Ley del Impuesto a los Depósitos en Efectivo, para quedar como sigue:

Subsidio para el Empleo y para la Nivelación del Salario Mínimo

Artículo Décimo. Se otorga el subsidio para el empleo y el subsidio para la nivelación del salario mínimo en los términos siguientes:

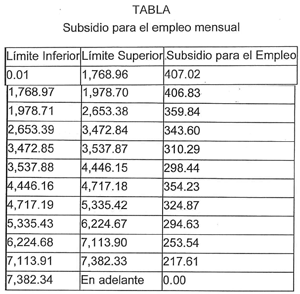

I. Los contribuyentes que perciban ingresos de los previstos en el primer párrafo o la fracción I del artículo 94 de la Ley del Impuesto sobre la Renta, excepto los percibidos por concepto de primas de antigüedad, retiro e indemnizaciones u otros pagos por separación, gozarán del subsidio para el empleo y del subsidio para la nivelación del salario mínimo que se aplicará contra el impuesto que resulte a su cargo en los términos del artículo 96 de la misma Ley. El subsidio para el empleo se calculará aplicando a los ingresos que sirvan de base para calcular el impuesto sobre la renta que correspondan al mes de calendario de que se trate, la siguiente:

El subsidio para la nivelación del salario mínimo se aplicará a los trabajadores que perciban un salario mínimo, y será por un monto diario de doce pesos con cincuenta centavos. El monto del subsidio para la nivelación del salario mínimo no será considerado para el cálculo de las cuotas obrero patronales de las prestaciones sociales a que tenga derecho el trabajador, ni para el cálculo de ninguna otra prestación laboral que se cuantifique con base al salario.

En los casos en que el impuesto a cargo del contribuyente que se obtenga de la aplicación de la tarifa del artículo 96 de la Ley del Impuesto sobre la Renta sea menor que el subsidio para el empleo mensual obtenido de conformidad con la tabla anterior, el retenedor deberá entregar al contribuyente la diferencia que se obtenga. El retenedor podrá acreditar contra el impuesto sobre la renta a su cargo o del retenido a terceros las cantidades que entregue a los contribuyentes en los términos de este párrafo. Los ingresos que perciban los contribuyentes derivados del subsidio para el empleo y del subsidio para la nivelación del salario mínimo no serán acumulables ni formarán parte del cálculo de la base gravable de cualquier otra contribución por no tratarse de una remuneración al trabajo personal subordinado.

...

...

...

Cuando los contribuyentes presten servicios a dos o más empleadores deberán elegir, antes de que alguno les efectúe el primer pago que les corresponda por la prestación de servicios personales subordinados en el año de calendario de que se trate, al empleador que les entregará el subsidio para el empleo o el subsidio para la nivelación del salario mínimo, en cuyo caso, deberán comunicar esta situación por escrito a los demás empleadores, a fin de que ellos ya no les den el subsidio para el empleo o el subsidio para la nivelación del salario mínimo correspondiente.

II. ...

III. Quienes realicen los pagos a los contribuyentes que tengan derecho al subsidio para el empleo o el subsidio para la nivelación del salario mínimo, sólo podrán acreditar contra el impuesto sobre la renta a su cargo o del retenido a terceros, las cantidades que entreguen a los contribuyentes por dicho concepto, cuando cumplan con los siguientes requisitos:

a) al e) ...

f) Presenten ante las oficinas autorizadas, a más tardar el 15 de febrero de cada año, declaración proporcionando información de las cantidades que paguen por el subsidio para el empleo o el subsidio para la nivelación del salario mínimo en el ejercicio inmediato anterior, identificando por cada trabajador la totalidad de los ingresos obtenidos durante el ejercicio de que se trate, que sirvió de base para determinar el subsidio para el empleo o el subsidio para la nivelación del salario mínimo, así como el monto de este último conforme a las reglas generales que al efecto expida el Servicio de Administración Tributaria.

g) Paguen las aportaciones de seguridad social a su cargo por los trabajadores que gocen del subsidio para el empleo o el subsidio para la nivelación del salario mínimo y las mencionadas en el artículo 93, fracción X, de la Ley del Impuesto sobre la Renta, que correspondan por los ingresos de que se trate.

h) Anoten en los comprobantes fiscales que entreguen a sus trabajadores, por los ingresos por prestaciones por servicios personales subordinados, el monto del subsidio para el empleo o el subsidio para la nivelación del salario mínimo identificándolo de manera expresa y por separado.

i) Proporcionen a las personas que les hubieran prestado servicios personales subordinados el comprobante fiscal· del monto de subsidio para el empleo o el subsidio para la nivelación del salario mínimo que se determinó durante el ejercicio fiscal correspondiente.

j) ...

Artículo Segundo. Se adiciona un párrafo cuarto al artículo seis de la Ley del Impuesto al Valor Agregado, para quedar como sigue:

Artículo 6o. ...

...

...

Contra el Impuesto al Valor Agregado del ejercicio a cargo, se podrán acreditar los pagos realizados por el retenedor por concepto de subsidio para la nivelación del salario mínimo, en caso de que este subsidio sea mayor que el pago que le corresponde realizar al patrón por concepto de Impuesto Sobre la Renta, y sólo en las cantidades excedentes una vez acreditado el monto del subsidio contra esta última contribución.

Artículo Tercero. Se exhorta a la Comisión Nacional de los Salarios Mínimos, a efecto de que en la próxima resolución relativa al aumento salarial para el año 2019, y bajo la figura del ōMonto Independiente de Recuperaciónö a cargo de los patrones, incremente el monto del salario en por lo menos $6.00 pesos diarios.

Transitorio

Único. El presente decreto entrará en vigor el 1 de enero de 2019, previa publicación en el Diario Oficial de la Federación.

Notas

1 https://www.humanium.org/es/ddhh.texto.completo#

2 https://www.oas.org/dil/esp/Declaración_Americana_de_los_Derechos_y_Deb eres_del_Hombre 1948.pdf

3 https:l/www.cidh.oas.org/Basicos/basicos4.htm

4 https://www.ilo.org/wcmsp5/groups/public/¢ed norm/¢relconf/documents/meetingdocument/wcms 235286.pdf

5 Véase la tesis de la Primera Sala de la SCJN bajo el rubro: ōDerecho al mínimo vital en el orden constitucional mexicano.ö

6 Véase la tesis del Pleno de la SCJN bajo el rubro ōDerecho al mínimo vital. Su contenido trasciende a todos los ámbitos que prevean medidas estatales que permitan respetar la dignidad humana.

7 https://www.gob.mxlconasami/articulos/informe-final-de-la-comision-consultiva

-para-la-recuperacion-gradual-y-sostenida-de-los-salarios-minimos-generales-y-profesionales-y-anexos?idiom=es

8 Véase https://www.coneval.org.mx/Medicion/MP/Paginas/Lineas-de-bienestar-y-ca nasta-basica.aspx

9 http://www.banxico.org.mx/footer-es/preguntas-frecuentes-dudas-ba.html

Senadores:Con proyecto de decreto, que adiciona los párrafos decimosexto a decimoctavo al artículo 27 del Código Fiscal de la Federación, presentada por el senador Samuel García Sepúlveda, del Grupo Parlamentario de Movimiento Ciudadano

Ciudad de México, 27 de septiembre de 2018.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que en sesión celebrada en esta fecha, el senador Samuel García Sepúlveda, del Grupo Parlamentario de Movimiento Ciudadano, presentó iniciativa con proyecto de decreto por el que se adicionan los párrafos decimosexto, decimoséptimo y decimoctavo al artículo 27 del Código Fiscal de la Federación.

Con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175, párrafo 1, 176, 177, párrafo 1, y 178 del Reglamento del Senado, se dispuso que dicha iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senadora Antares Guadalupe Vázquez Alatorre (rúbrica)

Secretaria

El suscrito, Samuel Alejandro García, senador del Grupo Parlamentario de Movimiento Ciudadano, de la LXIV Legislatura del honorable Congreso de la Unión, con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y el artículo 8, fracción I, del Reglamento del Senado de la República, somete a consideración de esta honorable asamblea la siguiente:

Iniciativa con proyecto de decreto por el que se adicionan los párrafos decimosexto, decimoséptimo y decimoctavo al artículo 27 del Código Fiscal de la Federación, con el objetivo de prevenir la evasión fiscal a través de la práctica ilícita de ōcompra-venta de facturasö , al tenor de la siguiente:

Exposición de Motivos

1. Para darnos una idea, en el estudio Evasión del impuesto al valor agregado y del impuesto sobre la renta realizado por la Secretaría de Hacienda y Crédito Público, a través del Servicio de Administración Tributaria, en conjunto con la Universidad de las Américas Puebla y el Instituto Tecnológico de Estudios Superiores de Monterrey, se dio a conocer la erosión a la recaudación fiscal por la simulación de operaciones para efectos fiscales.

La evasión fiscal producto de la expedición de comprobantes fiscales que no soportan una operación real, comúnmente conocida como compra-venta de facturas, ha soportado operaciones por montos superiores a los 900 mil millones de pesos, incluso diversos estudios señalan que puede ser aún mayor la defraudación fiscal, no obstante, este no es el monto de la erosión en la recaudación, sino que tiene la respectiva contraparte de las empresas que a su vez deducen las operaciones inexistentes, por lo cual la erosión a la recaudación fiscal se incrementaría considerablemente en términos casi duplicados.

La manera en que comete la defraudación a través de la evasión fiscal empieza con la creación de empresas pequeñas, con un capital social de menos de 5 mil pesos, que posteriormente emiten facturas que amparan la venta de bienes y servicios de hasta millones de pesos.

La constitución de estas compañías, en algunas ocasiones, es legal al principio; en otras, desde el momento de la constitución de la empresa creada para la expedición de facturas ya se cometen delitos, en algunas ocasiones incluso se da de alta a contribuyentes que en realidad son personas difuntas, o en algunos casos se crean personas morales con documentación falsa, obviamente se presume que para tal confabulación, se requiere de la ayuda de algún funcionario público y/o fedatario, para poder cumplir, aunque con documentos falsos, con los requisitos de la Ley de Sociedades Mercantiles. Posteriormente, una vez creadas las empresas, éstas emiten facturas por operaciones inexistentes.

Estas empresas no venden los bienes y servicios que dicen vender, más bien, han sido creadas para vender facturas a contribuyentes interesados en deducir y solicitar devoluciones de impuestos al Servicio de Administración Tributaria (SAT)

Estamos ante un muy grave problema, pues en México existe una amplia red de vendedores y compradores de facturas.

La evasión fiscal producto de la expedición de comprobantes fiscales que no soportan una operación real ha soportado operaciones por montos superiores a los 900 mil millones de pesos, incluso diversos estudios señalan que la defraudación fiscal puede ser aún mayor, no obstante, este no es el monto de la erosión en la recaudación, sino que tiene la respectiva contraparte de las empresas que a su vez deducen las operaciones inexistentes, por lo cual la erosión a la recaudación fiscal se incrementaría considerablemente en términos casi duplicados.

A ello, además, debe sumarse la erosión fiscal proveniente del IVA, pues dichas operaciones simuladas, al erosionar la base del ISR, también lo hacen a la recaudación proveniente del IVA, al servir traslado como un monto acreditable para efectos de este impuesto, lo que genera además una erosión de 144 mil millones de pesos.

En resumen, la erosión fiscal derivada de estos dos principales impuestos, es de 900 mil millones de pesos para efectos del impuesto sobre la renta y de 144 mil millones de pesos para efectos del impuesto al valor agregado.

Así pues, en términos numéricos, la erosión a la hacienda pública derivada de la compra-venta de facturas es de mil 44 millones de pesos.

Actualmente, el SAT tiene identificadas y sujetas a investigación a más de 70 mil empresas por este tipo de prácticas. La recaudación derivada de las publicaciones de personas morales y físicas relacionadas a la facturación de operaciones inexistentes fue de 7 mil 100 millones de pesos en 2016, informó el SAT en la 15 Mesa de Combate a la Ilegalidad.

En la mesa, donde se presentaron los resultados obtenidos el año pasado en esta materia, se explicó que la cifra se logró gracias a los actos de autocorrección de los contribuyentes, pues gracias a la información con que cuenta el SAT por las facturas electrónicas, se pueden detectar operaciones inexistentes y publicar qué contribuyentes las realizan.

Por otro lado, en cuestión de sanciones, ya existe legislación para evitar este tipo de acciones delictuosas. Al efecto, el Código Fiscal de la Federación establece:

ōArtículo 108. Comete el delito de defraudación fiscal quien con uso de engaños o aprovechamiento de errores, omita total o parcialmente el pago de alguna contribución u obtenga un beneficio indebido con perjuicio del fisco federal.

La omisión total o parcial de alguna contribución a que se refiere el párrafo anterior comprende, indistintamente, los pagos provisionales o definitivos o el impuesto del ejercicio en los términos de las disposiciones fiscales.

El delito de defraudación fiscal y el delito previsto en el artículo 400 Bis del Código Penal Federal se podrán perseguir simultáneamente. Se presume cometido el delito de defraudación fiscal cuando existan ingresos o recursos que provengan de operaciones con recursos de procedencia ilícita.

El delito de defraudación fiscal se sancionará con las penas siguientes:

I. Con prisión de tres meses a dos años, cuando el monto de lo defraudado no exceda de $1,540,350.00.

II. Con prisión de dos años a cinco años cuando el monto de lo defraudado exceda de $1,540,350.00 pero no de $2,310,520.00.

III. Con prisión de tres años a nueve años cuando el monto de lo defraudado fuere mayor de $2,310,520.00.

Cuando no se pueda determinar la cuantía de lo que se defraudó, la pena será de tres meses a seis años de prisión.

Si el monto de lo defraudado es restituido de manera inmediata en una sola exhibición, la pena aplicable podrá atenuarse hasta en un cincuenta por ciento.

El delito de defraudación fiscal y los previstos en el artículo 109 de este Código, serán calificados cuando se originen por:

a) Usar documentos falsos.