Gaceta Parlamentaria, año XXI, número 5164, martes 27 de noviembre de 2018

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gaceta Parlamentaria, año XXI, número 5164, martes 27 de noviembre de 2018

De la Secretaría Ejecutiva del Instituto Nacional Electoral, mediante la cual remite el informe de resultados respecto a la solicitud de iniciativa ciudadana con proyecto de decreto por el que se reforman y derogan diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios

Ciudad de México, a 23 de noviembre de 2018.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados

Presente

Mediante el oficio número LXIV/ PMD-ST/ 0003/18, dirigido al presidente del Consejo General del Instituto Nacional Electoral, usted remitió la “iniciativa ciudadana con proyecto de decreto por el que se reforman los artículos 2o., fracción I, incisos d), numerales 1 y 2, y h), numerales 1 y 2; y 2o.-A, fracciones I a III, y se derogan el párrafo tercero del inciso d) de la fracción I y el cuarto párrafo del inciso h) de la fracción I del artículo 2, y el párrafo tercero del artículo 2o.-A de la Ley del Impuesto Especial sobre Producción y Servicios”, y en cumplimiento de lo dispuesto en la fracción IV del artículo· 71 de la Constitución Política de los Estados Unidos Mexicanos; 132, numeral 1, incisos a) y b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos y 32, párrafo 2, inciso e), en relación con el 54, numeral 4, de la Ley General de Instituciones y Procedimientos Electorales.

En este sentido, una vez concluidas las actividades relativas a la apertura de las 7 cajas y un sobre, así como la verificación y cuantificación de su contenido, se comunicaron los resultados obtenidos a la Cámara de Diputados mediante el oficio número INE/ SE/ 1196/ 2018, de fecha 25 de octubre de la presente anualidad. A partir de la entrega de dicho oficio, el cual se entregó acompañado de un informe (se anexa copia del acuse), se dio inicio al periodo correspondiente a 30 días hábiles que señala la ley para la verificación de los datos registrales de los ciudadanos que firmaron en apoyo de la mencionada iniciativa.

Al respecto y en cumplimiento de las atribuciones del Instituto Nacional Electoral en materia de iniciativas ciudadanas, establecidas en los artículos 35, fracción VII, apartado 4, de la Constitución Política de los Estados Unidos Mexicanos, y 130 a 133 de la Ley Orgánica del Congreso de los Estados Unidos Mexicanos, sírvase encontrar adjunta copia del acuse del oficio número INE/ DERFE/ 1819/ 2018, por el cual la Dirección Ejecutiva del Registro Federal de Electores remite a la Secretaría Ejecutiva los resultados relativos a los trabajos de verificación de apoyo ciudadano y del ejercicio muestral respecto a la iniciativa de referencia.

Asimismo, me permito comentarle que el artículo 132, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos señala que este instituto contará con un plazo no mayor de treinta días naturales, contados a partir de la recepción del expediente.

En tal virtud se remite en tiempo y forma el informe de resultados que presenta la Dirección Ejecutiva del Registro Federal de Electores a la Secretaría Ejecutiva respecto a la solicitud de “iniciativa ciudadana con proyecto de decreto por el que se reforman los artículos 2o., fracción I, incisos d), numerales 1 y 2, y h), numerales 1 y 2; y 2o.-A, fracciones I a, III; y se derogan el párrafo tercero del inciso d) de la fracción I y el cuarto párrafo del inciso h) de la fracción I del artículo 2, y el párrafo tercero del artículo 2o.-A de la Ley del Impuesto Especial sobre Producción y Servicios”.

Toda vez que este instituto concluyó las actividades relativas a la solicitud de referencia, adjuntas al presente le reintegro las 7 cajas y un sobre con la documentación correspondiente a la iniciativa citada que en su momento fueron entregadas a este instituto por medio del oficio número LXIV/ PMD-ST/ 0003/ 18.

Sin otro particular por el momento, le envío un cordial saludo.

Atentamente

Licenciado Edmundo Jacobo Molina (rúbrica)

Secretario Ejecutivo

Con proyecto de decreto, por el que se reforman los artículos 2o., fracción I, incisos D), numerales 1 y 2, y H), numerales 1 y 2, y 2o.-A., fracciones I a III; y se derogan el párrafo tercero del inciso D) de la fracción I y el cuarto párrafo del inciso H) de la fracción I del artículo 2o., y el párrafo tercero del artículo 2o.-A de la Ley del Impuesto Especial sobre Producción y Servicios

Ciudadanos Presidente y Secretario de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

Los que suscriben, ciudadanos Héctor Melesio Cuén Ojeda y Víctor Antonio Corrales Burgueño, y los firmantes que aparecen en los formatos que se anexan, ciudadanos mexicanos, con fundamento en lo dispuesto por la fracción VII del artículo 35 y fracción IV del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos; 130, 131, 132 y 133 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 77, 78, 182 y demás relativos del Reglamento de la Cámara de Diputados, nos permitimos someter a la consideración de esta honorable Cámara de Diputados la siguiente iniciativa con proyecto de decreto por el que se reforman los artículos 2o., fracción I, incisos d), numerales 1 y 2, y h), numerales 1 y 2; y artículos 2o.-A, fracciones I, II y III; y se derogan el párrafo tercero del inciso d) de la fracción I y el cuarto párrafo del inciso h) de la fracción I del artículo 2; y el párrafo tercero del artículo 2o.-A de la Ley del Impuesto Especial sobre Producción y Servicios, con arreglo a la siguiente

Fundamentación y objeto

I. La Constitución Política de los Estados Unidos Mexicanos, en su artículo 35, fracción VII, establece que es un derecho de los ciudadanos “iniciar leyes, en los términos y con los requisitos que señalen esta Constitución y la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos”. Además, hemos recabado las firmas de ciudadanos, como dispone la fracción IV del artículo 71 de nuestra Carta Magna, que establece cuando menos el 0.13% del listado nominal, mismo que exhibimos en esta iniciativa de ley. Por lo anterior, nos estamos presentando ante este soberano Congreso de la Unión con fundamento en los artículos 77, 78, 182 y demás relativos del Reglamento de la Cámara de Diputados.

II. En este escrito nombramos como nuestros representantes para oír y recibir toda clase de notificaciones, a los ciudadanos Héctor Melesio Cuén Ojeda, con domicilio en la calle Rodolfo Acedo número 1231, fraccionamiento Chapultepec del Río, Culiacán, Sinaloa, código postal 80040; y Víctor Antonio Corrales Burgueño, con domicilio en el boulevard Rotarismo 1620-5, privada Pueblo Bonito, colonia Desarrollo Urbano 3 Ríos, Culiacán Sinaloa, código postal 80020.

III. Que es función de esta Cámara de Diputados de la honorable Sexagésima Cuarta Legislatura revisar el orden jurídico del país, por lo que en atención a ello nos estamos presentando con este escrito, y

IV. Que el objeto del presente documento se orienta a reformar la Ley del Impuesto Especial sobre Producción y Servicios, a fin de eliminar los montos al cobro de dichos impuestos en gasolina, diésel y gas de uso doméstico.

Que en tal virtud, resulta necesario proponer esta iniciativa y someter a su investidura la siguiente:

Exposición de Motivos

La correlación entre democracia y liberalismo como elementos fundamentales de los estados occidentales modernos, pone de relieve la función del Estado en el logro de la democracia y esto a su vez, nos lleva a plantear cuál es el papel de la ciudadanía en el estado democrático de derecho. El liberalismo es una corriente ideológica cuyos principales exponentes son Locke, Montesquieu, Kant, Adam Smith, Humboldt, Constant, John Stuart Mill y Tocqueville, cuyas premisas fundamentales son la economía de mercado y el Estado mínimo o liberal.

Las bases fundamentales del modelo de Estado liberal son el reconocimiento de las libertades de las personas, el monopolio de la fuerza legítima con la que asegura la libertad, el reconocimiento de los derechos fundamentales, la división de poderes, el imperio de la ley y la instauración de la ciudadanía como cauce de participación política; de tal forma que el papel del Estado es participar activamente en la protección de todos los derechos fundamentales de las personas. Estas obligaciones tienen como consecuencia la necesidad de que el mismo se allegue de recursos para el desarrollo de sus actividades, así como para el sostenimiento de la estructura burocrática necesaria para administrar el ejercicio del gobierno y hacer frente a sus obligaciones como garante.

Los impuestos son la fuente de ingresos públicos más importante, en el ámbito teórico, se les definen de diferentes maneras, por ejemplo, Vitti de Marco plantea que son una parte de la renta del ciudadano, que el Estado percibe con el fin de proporcionarse los medios necesarios para la producción de los servicios públicos generales. Mientras que para José Álvarez de Cienfuegos representan una parte de la renta nacional que el Estado se apropia para aplicarla a la satisfacción de las necesidades públicas, distrayéndola de las partes alícuotas de aquella renta propiedad de las economías privadas y sin ofrecer a éstas compensación específica y recíproca de su parte. Luigi Cossa los concibe como una parte proporcional de la riqueza de los particulares deducido por la autoridad pública, a fin de proveer a aquella parte de los gastos de utilidad general que no cubren las rentas patrimoniales.

Los teóricos en la materia son coincidentes en que los impuestos son coercitivos, limitan el poder de compra del consumidor, se destinan a cubrir la satisfacción de necesidades colectivas y gastos generales del Estado. Estos gravámenes representan un instrumento para lograr la igualdad sustantiva que implica el goce de todos los derechos para todas las personas, de distribuir la riqueza y de proporcionar los bienes que serían de difícil obtención de forma individual, tales como la protección de la propiedad y el ejercicio de la libertad. Si bien el Estado tiene la obligación de hacer cumplir los derechos fundamentales de forma intensiva y extensiva en virtud de que los poderes públicos son la representación de la soberanía del pueblo, la ciudadanía también está obligada a contribuir para hacer efectiva la acción del Estado.

En México la imposición de contribuciones y la percepción de su producto, tiene su fundamento en el fundamento en el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos que establece como obligación para los mexicanos “Contribuir para los gastos públicos, así de la Federación, como de los Estados, de la Ciudad de México y del Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes”.

Los principios que rigen a los impuestos en nuestro país son los de legalidad, es decir, deben estar previstos en las leyes como se establece en los artículos 31, fracción IV, y 73, fracción VII, de nuestra Carta Magna. Otro principio es la obligatoriedad, en virtud de que se trata de una obligación de los mexicanos conforme al anteriormente citado artículo 31, fracción IV, constitucional. Por último, la proporcionalidad y la equidad, figuran como principios que implican un tratamiento igual a las personas en la misma situación, procurando que el impacto de la contribución sea el mismo, dependiendo de la capacidad contributiva de cada persona.

Conforme a lo establecido en los artículos 73, fracción VII y 74, fracción IV, de la Constitución General de la República, los impuestos deben destinarse a satisfacer el gasto público previsto en la Ley de Ingresos y Presupuesto de Egresos de la Federación que para cada ejercicio fiscal expida la Cámara de Diputados.

A nivel de ley secundaria, el principio de legalidad exige que todos los impuestos se establezcan en ley, en ese sentido, el Código Fiscal de la Federación, en su artículo 5, establece que las disposiciones fiscales que establezcan cargas a los particulares y las que señalan excepciones a las mismas, así como las que fijan las infracciones y sanciones, son de aplicación estricta. Se considera que establecen cargas a los particulares las normas que refieren al sujeto, objeto, base, tasa o tarifa. Con base en ello, la normatividad tributaria debe advertir quiénes se encuentran sujetos al pago de impuestos, cuál es el objeto de gravamen, sobre qué base se determinará el impuesto y la tasa aplicable o la tarifa, según sea el caso. Estos elementos son indispensables para que la norma sea considerada constitucional.

Los principales impuestos en México son el Impuesto sobre la Renta (ISR), el Impuesto al Valor Agregado (IVA), el Impuesto Especial sobre Producción y Servicios (IEPS) y el Impuesto Sobre Automóviles Nuevos (ISAN), entre otros. El IEPS, que es uno de los gravámenes objeto de esta iniciativa, es un impuesto especial que se aplica a la producción de ciertos bienes y a determinados servicios. Éstos por lo general, causan un perjuicio social o su consumo no es deseado. Al igual que el IVA, es un impuesto que puede ser trasladado.

El IEPS entró en vigor en México en 1980 y se rige por la Ley del Impuesto Especial sobre Producción y Servicios. Los sujetos del pago de este gravamen son las personas físicas y morales que realizan la enajenación en territorio nacional o, en su caso, la importación de los bienes, así como la prestación de los servicios señalados en su ley. El objeto de este impuesto es gravar la enajenación e importación de bebidas alcohólicas, cerveza, alcoholes, alcohol desnaturalizado, mieles incristalizables, tabacos labrados, gasolinas, diésel, bebidas energizantes, bebidas con azúcares añadidos, combustibles fósiles, plaguicidas y alimentos con alto contenido calórico como botanas, productos de confitería, chocolate y demás productos derivados del cacao, flanes y pudines, dulces de frutas y hortalizas, cremas de cacahuate y avellanas, dulces de leche, alimentos preparados a base de cereales, y helados, nieves y paletas de hielo. Así como gravar los servicios por comisión, mediación, agencia, representación, correduría, consignación y distribución, con motivo de la enajenación de estos bienes. También se gravan los servicios de juegos de apuestas y sorteos, y los de telecomunicaciones.

La base del IEPS es el valor del bien que se enajena o importa o el valor del servicio que se presta. Por lo general, la base es la contraprestación, salvo en el caso de los cigarros, cuya base es el precio de venta al detallista, es decir, al comerciante que vende al por menor. También puede constituir la base, en su caso, la cantidad de litros y la graduación alcohólica.

La tasa o cuota mediante la que se grava este impuesto varía en función del bien o del servicio, estas cuotas no son estáticas, sino que se actualizan de manera anual mediante acuerdo de la Secretaría de Hacienda y Crédito Público utilizando un factor de actualización que se obtiene dividiendo el Índice Nacional de Precios al Consumidor (INPC) del mes anterior al más reciente del periodo entre el citado índice correspondiente al mes anterior al más antiguo de dicho periodo, conforme a lo establecido en el Código Fiscal de la Federación en su artículo 17 A. El IEPS se paga a más tardar el día 17 del mes siguiente al que corresponda el impuesto, excepto en caso de importación de bienes, que se paga conjuntamente con el impuesto general de importación.

En nuestro país la inflación se mide mediante el INPC y sus componentes (INPC:

subyacente, no subyacente, mercancías y servicios finales, excluyendo petróleo, y mercancías y servicios de uso intermedio), es el instrumento utilizado para obtener el factor de actualización del IEPS, este indicador tiene por objeto medir la evolución en el tiempo del nivel general de precios de los bienes y servicios que consumen los hogares urbanos del país y se publica los días 10 y 25 de cada mes en el Diario Oficial de la Federación, o el día hábil anterior en caso que estas fechas sean sábado, domingo o día festivo. El día 25 se publica el cálculo de la primera quincena del mes, el día 10 se difunde el que corresponde al dato mensual y a la segunda quincena del mes anterior. La cobertura de este índice es de carácter nacional y se integra con datos obtenidos de 46 ciudades agrupadas en siete regiones geográficas (Frontera Norte, Noroeste, Noreste, Centro Norte, Centro Sur, Sur y Área Metropolitana de la Ciudad de México), y son clasificadas en tres tamaños de localidad (pequeña, mediana y grande).

El proceso de cálculo del INPC se realiza en siete etapas, iniciando con la selección de fuentes de información, en la que para garantizar la representatividad de los precios que se utilizan en el cálculo de los índices, en primera instancia se lleva a cabo una selección de las fuentes de información por parte de los supervisores en coordinación con los investigadores de precios, dichas fuentes son seleccionadas de directorios especializados. La segunda etapa es la de cotización de productos específicos, en la que los investigadores de precios distribuidos en todo el país dan seguimiento recurrente a los productos específicos más representativos, la selección de estos productos específicos se realiza con la ayuda de la fuente de información.

La tercera etapa del proceso es la captura y envío, durante la que una vez que se dispone de todas las cotizaciones a nivel nacional, éstas son concentradas en la oficina central para realizar el proceso de cálculo. Posteriormente se ejecuta la etapa de análisis y crítica de la información, en la que una vez concentrada la información en la Ciudad de México, los precios que se recaban pasan por un proceso de revisión por los supervisores y, si es necesario, de verificación de parte de los investigadores de precios.

La quinta etapa es la de cálculo de los índices, durante la que una vez concluidos y aprobados los procesos anteriores se procede al cálculo, para lo cual se utiliza el método de ponderaciones fijas de Laspeyres, para posteriormente entrar a la etapa de revisión y validación de los resultados, durante la que antes de ser liberados los resultados se realizan reuniones de trabajo para verificar la consistencia de los mismos. Finalmente en la etapa de publicación se presenta un comunicado de prensa en el que se resume el comportamiento de los índices de precios, se divulga en la página web y para el caso del INPC se publican en el Diario Oficial de la Federación.

La inflación es el aumento sostenido y generalizado de los precios de los bienes y servicios de una economía a lo largo del tiempo. Los determinantes de la inflación se pueden clasificar de acuerdo al horizonte de tiempo que éstos tardan en impactar a la inflación, de esta manera, existen determinantes de largo plazo, entre los que destacan el exceso de dinero, el déficit fiscal, las políticas inconsistentes; así mismo existen determinantes de corto plazo tales como la contracción de la oferta agregada, el incremento de la demanda agregada, la tasa de interés y la política de inflación creíble. El factor de actualización del IEPS tiene como base entonces la inflación.

No obstante la gran conquista en contra de la arbitrariedad que significó el sometimiento de todas las personas al régimen constitucional y legal, este no suprime el precepto democrático de que el pueblo es el depositario de la soberanía tal y como se establece en el artículo 39 de nuestra Carta Magna. En este sentido, todo poder público dimana del pueblo y se instituye para beneficio de éste, por lo que, con toda la responsabilidad que como legisladores tenemos con la estabilidad económica del país y con una visión holística de los múltiples factores que inciden en su comportamiento tanto en el contexto nacional, como en el internacional, es preciso tomar conciencia de las implicaciones que las medidas liberalizadoras de la economía tienen para la población y si bien, no atentar contra los principios del Estado Liberal y legislar para establecer modelos de arduo control estatal de la economía, si permitir que la población logre ajustar su economía a este proceso, así como el país, dando con ello un voto de confianza a la premisa de la reforma energética de que eventualmente la economía alcanzará un punto de equilibrio que tendrá como resultado un precio estable del gas, las gasolinas y el diésel, así como una eventual disminución del mismo.

Aumentar el precio de la gasolina tiene un impacto directo en la inflación, pues este producto influye en todas las actividades económicas del país, por lo que mantener vigente las tarifas actuales de este gravamen para las gasolinas, el diésel y el gas, representa un alto costo social en la búsqueda de allegar al Estado de mayores recursos, pues los incrementos anuales con base en el comportamiento de la inflación, afectan la economía de toda la población, iniciando por quienes dependen del uso de combustibles en su actividad diaria, pero además, de quienes menos tienen, al tener un alcance sistemático en el alza de precios de los productos debido al incremento del costo de los energéticos, por lo que se considera como una medida necesaria, eliminar las tarifas establecidas en la Ley del IEPS.

Es cierto que con esta medida que en la presente iniciativa se propone, se afectarán las finanzas públicas de las entidades federativas debido a la disminución de las participaciones federales, sin embargo no es posible sostener un gobierno federal y gobiernos estatales ricos, gobernando a un pueblo pobre, por lo que, esta iniciativa se presenta con absoluta responsabilidad política y social, apostándole en todo momento al desarrollo sostenido del país, bajo la premisa de que el desarrollo social no es una meta a la cual hay que aspirar y llegar, sino un proceso permanente de mejora de la calidad de vida de las personas, como seres individuales y de la sociedad como ente colectivo.

Se puede decir que el sistema tributario de los últimos años ha sido regresivo, ya que se ha dedicado a dar impulso a los impuestos sobre el consumo, los cuales resultan más pesados para las personas de bajos y medianos recursos, de igual forma éste sistema se orienta a captar más los ingresos laborales que las ganancias de capital, lo que genera que las personas que se encuentran en el nivel inferior de la de distribución de ingresos se vean afectados e incluso perjudicados en su nivel de vida. Organismos como la Cepal exhortan a que se generen reformas en los códigos tributarios que trasladen la carga fiscal desde el trabajo y consumo hacia el capital y la riqueza, a través de impuestos que graven transacciones financieras, la riqueza, las herencias y las ganancias de capital por poner un ejemplo.

Es preciso además considerar que los estados fronterizos se encuentran en proceso de estabilización después de la homologación del IVA en todo el país, de hecho, el Honorable Congreso del Estado de Quintana Roo elevó el 7 de febrero de 2017 a la Cámara de Diputados del Honorable Congreso de la Unión, el proyecto de decreto que reforma diversas disposiciones de los artículos 2o. y 2o.-A de la Ley del Impuesto Especial sobre Producción y Servicios, con el objeto de reducir las cuotas por la enajenación o importación de combustibles. Por su parte, el Honorable Congreso del Estado de Baja California, elevó el 7 de marzo de 2017 el proyecto de decreto que reforma, adiciona y deroga diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios, que propone eliminar el IEPS a los combustibles automotrices. Mientras que el Honorable Congreso del Estado de Chihuahua elevó el 18 de abril de 2017 el proyecto de decreto por el que se reforma el inciso d), fracción I, del artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, que propone aplicar una cuota de 0.00 pesos por litro a los combustibles automotrices fósiles y no fósiles.

Además de los estados fronterizos antes mencionados, el honorable Congreso de Jalisco presentó el 17 de enero de 2017 el proyecto de decreto que deroga el inciso d), del artículo 2o., el artículo 2o.-A, y la fracción II del artículo 28 de la Ley del Impuesto Especial sobre Producción y Servicios, que propone eliminar el impuesto especial en materia de gasolinas y diésel y la participación de la recaudación a los estados y municipios. Todas las iniciativas elevadas por congresos locales buscando reformar la ley que se busca modificar mediante la presente iniciativa fueron desechadas, con fecha 31 octubre del mismo año en que fueron presentadas.

Con base en lo anterior, al eliminarse las tarifas aplicables al combustible automotriz del IEPS, se verá reducido de manera significativa el costo de la gasolina y diésel, beneficiando con ello la economía de las familias del país y dando un respiro a los sectores productivos al derogar el factor de actualización a partir del ejercicio fiscal 2019, en el caso de la eventual aprobación de la presente propuesta.

Ante los motivos expuestos y los contenidos argumentados y fundamentados, hago llegar a los integrantes de la LXIV Legislatura de la Cámara de Senadores del Honorable Congreso de la Unión para su estudio, discusión y, en su caso, aprobación, la siguiente iniciativa de

Decreto

Artículo Único. Se reforman los artículos 2o., fracción I, incisos D), numerales 1 y 2, y H), numerales 1 y 2; y artículos 2o.-A, fracciones I, II y III; y se derogan el párrafo tercero del inciso D) de la fracción I y el cuarto párrafo del inciso H) de la fracción I del artículo 2; y el párrafo tercero del artículo 2o.-A de la Ley del Impuesto Especial sobre Producción y Servicios, para quedar como sigue:

Artículo 2. ...

I. ...

A) a C) ...

D) ...

...

Se deroga.

E) a G) ...

3 a 10 ...

...

...

Se deroga.

I) a J) ....

II a III. ...

Artículo 2o.-A. ...

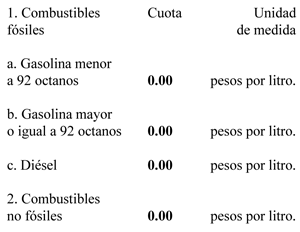

I. Gasolina menor a 92 octanos 00.00 centavos por litro.

II. Gasolina mayor o igual a 92 octanos 00.00 centavos por litro.

III. Diésel 00.00 centavos por litro.

...

Se deroga.

...

...

...

...

...

Artículos Transitorios

Artículo Primero. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Artículo Segundo. Se derogan todas las disposiciones que se opongan al presente decreto.

Atentamente

Ciudad de México, a 14 de agosto de 2018.

Representantes de los ciudadanos firmantes

Ciudadano Héctor Melesio Cuén Ojeda (rúbrica)

Ciudadano Víctor Antonio Corrales Burgueño (rúbrica)

De la Secretaría de Gobernación, mediante la que remite el informe anual correspondiente a 2017 de la Comisión Intersecretarial para Prevenir, Sancionar y Erradicar los Delitos en materia de Trata de Personas y para la Protección y Asistencia a las Víctimas de Estos Delitos

Ciudad de México, a 21 de noviembre de 2018.

Diputado Porfirio Muñoz Ledo y Lazo de la Vega

Presidente de la Mesa Directiva de la honorable Cámara de Diputados

Presente

Por este conducto, me permito distraer su fina atención para presentar a usted el Informe Anual 2017 de la Comisión Intersecretarial para Prevenir, Sancionar y Erradicar los Delitos en Materia de Trata de Personas y para la Protección y Asistencia a las Víctimas de estos Delitos , previsto en el artículo 93 de la Ley General para prevenir, sancionar y erradicar los Delitos en Materia de Trata de Personas y para la Protección y Asistencia a las Víctimas de Estos Delitos, el cual se adjunta al presente oficio.

No omito manifestarle que dicho informe contó con la aprobación de los integrantes de la Comisión Intersecretarial antes referida, en su décimo tercera sesión plenaria.

Sin otro particular, hago propicia la ocasión para reiterarle las muestras de mi más atenta y distinguida consideración.

Doctor Alfonso Navarrete Prida (rúbrica)

Secretario

De la Secretaría de Gobernación, mediante la cual remite el informe estadístico sobre el comportamiento de la inversión extranjera directa en México durante el periodo enero-septiembre de 2018

Ciudad de México, a 23 de noviembre de 2018.

Integrantes de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

Por este medio con fundamento en lo dispuesto por la fracción VIII del artículo 27 de la Ley Orgánica de la Administración Pública Federal; y el artículo 27, fracción IV, de la Ley de Inversión Extranjera, me permito hacer de su conocimiento que mediante oficio número 113.2018.DGVP.344 el licenciado Édgar Alejandro Guerrero Flores, director general de Vinculación Política de la Secretaría de Economía, remite el Informe Estadístico sobre el Comportamiento de la Inversión Extranjera Directa en México durante el periodo enero a septiembre de 2018.

Por lo anterior les acompaño para los fines procedentes copia del oficio al que me he referido, así como el anexo que en el mismo se cita.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Atentamente

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Ciudad de México, a 22 de noviembre de 2018.

Licenciado Felipe Solís Acero

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Secretaría de Gobernación

Presente

Como es de su conocimiento, de conformidad con el artículo 27, fracción IV, de la Ley de Inversión Extranjera, se establece que es atribución del secretario ejecutivo de la Comisión Nacional de Inversiones Extranjeras, presentar al Congreso de la Unión un informe estadístico sobre el comportamiento de la inversión extranjera en el país, que incluya los sectores económicos y las regiones en las que ésta se ubica.

Por lo anterior, respetuosamente me permito enviar a usted tres ejemplares del Informe Estadístico sobre el Comportamiento de la Inversión Extranjera Directa en México durante el periodo de enero a septiembre de 2018, para que por su amable conducto sea remitido al honorable Congreso de la Unión.

Sin otro particular, aprovecho la ocasión para enviarle un saludo cordial.

Atentamente

Édgar Alejandro Guerrero Flores (rúbrica)

Director General de Vinculación Política

De la Secretaría de Gobernación, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para exhortar a la SHCP a emprender la entrega inmediata y transparente de los recursos pendientes del Fondo Metropolitano y hacer público un informe de avance y justificación de pendientes de la entrega de recursos destinados a municipios que forman parte de zonas metropolitanas correspondientes a dicho fondo establecido en el PEF de 2018

Ciudad de México, a 21 de noviembre de 2018

Integrantes de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

En respuesta al oficio número DGPL 64-II-8-0384 signado por la diputada María de los Dolores Padierna Luna, vicepresidenta de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes, copia del similar número 307-A.-4394 suscrito por el licenciado Alfonso Isaac Gamboa Lozano, titular de la Unidad de Política y Control Presupuestario de la Secretaría de Hacienda y Crédito Público, mediante el cual da respuesta al punto de acuerdo por el que se exhorta a esa dependencia a emprender la entrega inmediata y transparente de los recursos pendientes del Fondo Metropolitano, e informe el avance y justificación de pendientes de la entrega de recursos destinados a municipios que forman parte de zonas metropolitanas correspondientes a dicho Fondo establecido en el Presupuesto de Egresos de la Federación de 2018.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Ciudad de México a 13 de noviembre de 2018

Licenciado Felipe Solís Acero

Subsecretario de Enlace Legislativo y Acuerdos Políticos en la Secretaría de Gobernación

Presente

Hago referencia al oficio número SELAP/ 300/ 3523/ 18, recibido en esta unidad administrativa el 8 de noviembre del año en curso, mediante el cual comunica el acuerdo aprobado por el pleno de la Cámara de Diputados del honorable Congreso de la Unión, en la sesión del martes 6 de noviembre, que refiere:

Único. La Cámara de Diputados del honorable Congreso de la Unión, formula respetuoso exhorto a la Secretaría de Hacienda y Crédito Público a fin de que emprenda la entrega inmediata y transparente de los recursos pendientes del Fondo Metropolitano y haga público un informe detallado de avance y justificación de pendientes de la entrega de recursos destinados a municipios que forman parte de zonas metropolitanas correspondientes al Fondo Metropolitano establecido en el Presupuesto de Egresos de la Federación de 2018.

Al respecto, con fundamento en los artículos 31 de la Ley Orgánica de la Administración Pública Federal; 3, primer párrafo de la Ley Federal de Presupuesto y Responsabilidad Hacendaria; 3 del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, y 62 del Reglamento Interior de la Secretaría de Hacienda y Crédito Público, se expone lo siguiente:

De conformidad con lo dispuesto en el artículo 1o., del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2018 (PEF 2018) en relación con el numeral 3 de los lineamientos de operación del Fondo Metropolitano (Lineamientos) publicados en el Diario Oficial de la Federación el 31 de enero de 2018, los recursos del Fondo se aplican a través de un Fideicomiso Público de Administración y Pago denominado “Fondo Metropolitano” (Fifonmetro), constituido por la Secretaría de Hacienda y Crédito Público (SHCP) en su carácter de Fideicomitente Única de la Administración Pública Federal Centralizada y el Banco Nacional del Ejército, Fuerza Aérea y Armada, SNC, en su calidad de Fiduciario. En el anexo 21 del PEF de 2018 se asignó al programa presupuestario Fondo Metropolitano la cantidad de 3 mil 268.7 millones de pesos, la cual fue transferida al patrimonio del Fifonmetro.

El Fondo Metropolitano tiene como objetivo destinar los recursos a las zonas metropolitanas (ZM), definidas por el grupo interinstitucional conformado por la Secretaría de Desarrollo Agrario, Territorial y Urbano, el Instituto Nacional de Estadística y Geografía y el Consejo Nacional de Población (Grupo Interinstitucional); para realizar programas y proyectos de infraestructura, los cuales demuestren ser viables y sustentables, orientados a promover la adecuada planeación del desarrollo regional, urbano, el transporte público y la movilidad no motorizada, y del ordenamiento del territorio, para impulsar la competitividad económica, la sustentabilidad y las capacidades productivas de las mismas, coadyuvar a su viabilidad y a mitigar su vulnerabilidad o riesgos por fenómenos naturales, ambientales y los propiciados por la dinámica demográfica y económica, así como a la consolidación urbana y al aprovechamiento óptimo de las ventajas competitivas de funcionamiento regional, urbano y económico del espacio territorial.

De acuerdo con lo dispuesto en los numerales 4, 6 y 7 de los Lineamientos, cláusula Sexta del Contrato del Fifonmetro (Contrato) y numerales 30, 32 y 33 de las Reglas de Operación del Fondo Metropolitano vigentes (Reglas), los Consejos para el Desarrollo Metropolitano (CDM) o los órganos equivalentes de carácter estatal, propondrán por conducto de las entidades federativas, la aprobación de los programas o proyectos de infraestructura, a un comité presidido por la SHCP, integrado por las secretarías de Medio Ambiente y Recursos Naturales, y de Desarrollo Agrario, Territorial y Urbano; previa recomendación de la prelación de los programas y proyectos de infraestructura de un Grupo’ Técnico de Valoración de Proyectos, en el que también participan dichas secretarías.

Con base en lo establecido en los numerales 15, 20, 21, 28, 33, 35, 37 y 38 de las Reglas, todas las entidades federativas de las 74 ZM reconocidas por el Grupo Interinstitucional, pueden participar solicitando la totalidad de los recursos del Fondo, debiendo cumplir el procedimiento de solicitud y autorización de los recursos siguiente:

1. Solicitud por parte de las entidades federatiy.as de las ZM de programas y proyectos de infraestructura propuestos por los Consejos para el Desarrollo Metropolitano acompañados de las actas de consejo y carteras aprobadas.

2. Registro de los programas y proyectos de infraestructura en el Sistema, de Evaluación de Fondos de Inversión del Ramo 23, habilitado por la SHCP (Sefir 23), para la revisión de expedientes que cumplan con Lineamientos, Contrato, Reglas y normatividad aplicable.

3. Autorización de los programas y proyectos por parte del Comité Técnico del Fifonmetro, previa recomendación del Grupo Técnico de Valoración de Proyectos en el que se otorga un puntaje a cada uno.

4. El Fiduciario radica los recursos a la cuenta bancaria correspondiente a la ZM de la entidad federativa, previa autorización del Comité Técnico.

5. Las entidades federativas de las ZM se encuentran obligadas a cumplir con los plazos y condiciones establecidas en las Reglas, tales como reintegrar al patrimonio del Fideicomiso los recursos no comprometidos, rendimientos financieros y ahorros generados.

Ahora bien, al 31 de octubre de 2018, se han autorizado 33 programas y proyectos de infraestructura por un total de mil 33.3 millones de pesos en beneficio de 17 ZM en 13 entidades federativas. Este monto representa un avance del 33 por ciento de lo autorizado en el PEF 2018.

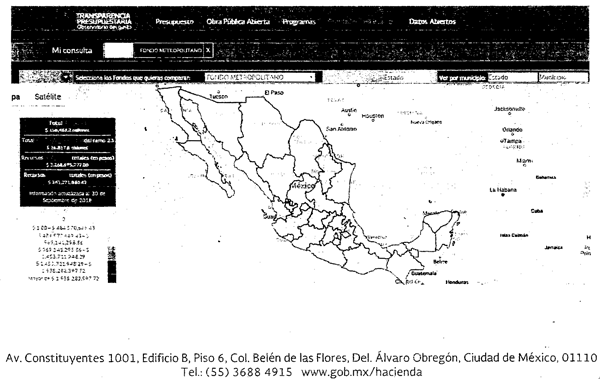

Asimismo, en cumplimiento de la fracción III del artículo 7 del PEF para 2018, la SHCP publica de forma trimestral, en el portal de transparencia presupuestaria, la información relativa a los proyectos de infraestructura aprobados en el Ramo General 23, la cual es pública y puede consultarse en el siguiente vínculo electrónico:

https://www.transparenciapresupuestaria.gob.mx/es/ PTP/EntidadesFederativas#MapasRam023

Una vez en la página señalada encontrará un mapa en la pantalla, debajo de este podrá.

• Descargar en el apartado de descarga de datos abiertos la base de datos para el ejercicio fiscal 2018.

• Guardar el archivo.

• Con el archivo guardado, podrá filtrar la información por Fondo, entidad y municipio.

Cabe señalar, que los datos presentados para el ejercicio fiscal 2018 se actualizarán conforme se autoricen recursos. Asimismo, la normatividad vigente puede consultarse en el mismo vínculo.

Adicionalmente, como fideicomiso se ha cumplido con las obligaciones que establece el artículo 296 del Reglamento de la Ley ‘Federal de Presupuesto y Responsabilidad Hacendaria, y cuya información puede ser consultada en el Informe sobre la situación económica, las finanzas públicas y la deuda pública que se envía al Congreso de la Unión.

Por lo anterior, se hacen las siguientes precisiones:

1. Los recursos del Fondo Metropolitano 2018 son concursables, no existe la asignación directa y las solicitudes son realizadas por las entidades federativas.

2. A partir del ejercicio fiscal 2018, el Fondo Metropolitano opera a través de un fideicomiso público sin estructura que cuenta con un grupo colegiado que autoriza los proyectos y programas de infraestructura presentados por las entidades federativas; a diferencia de los ejercicios fiscales de 2006 a 2017, donde los recursos eran administrados por fideicomisos estatales para cada ZM.

3. Se han autorizado los programas y proyectos de infraestructura que han cumplido con el procedimiento establecido en los Lineamientos, Contrato, Reglas y normativa aplicable; información que es pública y puede ser consultada en el vínculo del portal de transparencia presupuestaria ya mencionado.

Sin otro particular, hago propicia la ocasión para enviarle un cordial saludo.

Atentamente

Alfonso Isaac Gamboa Lozano (rúbrica)

Titular de la Unidad de Política y Control Presupuestario

De la Secretaría de Gobernación, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, a fin de exhortar a diversas autoridades a realizar acciones urgentes para atender a los damnificados por las intensas lluvias ocurridas en Sinaloa, Sonora y Michoacán, y lograr el pronto restablecimiento ahí de las condiciones de normalidad

Ciudad de México, a 21 de noviembre de 2018.

Integrantes de la Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión

Presentes

En respuesta al oficio número D.G.P.L. 64-II-8-0112 signado por el diputado Porfirio Muñoz Ledo, presidente de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes, copia del similar número 307-A.-4312 suscrito por el licenciado A. Isaac Gamboa Lozano, titular de la Unidad de Política y Control Presupuestario de la Secretaría de Hacienda y Crédito Público, mediante el cual responde el punto de acuerdo por el que se exhorta a esa dependencia a liberar recursos del Fondo Revolvente dentro del Fondo Nacional de Desastres, a fin de agilizar la entrega de bienes materiales necesarios para la protección de la vida, la salud, la alimentación, y el suministro de agua para las familias damnificadas por las lluvias en Sinaloa, Sonora y Michoacán.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Ciudad de México, a 8 de noviembre de 2018.

Maestro Valentín Martínez Garza

Titular de la Unidad de Enlace Legislativo

Presente

Hago referencia al oficio número SELAP/300/3061/18, mediante el cual hace alusión al diverso D.G.P.L.64-II-8-0112 relativo al acuerdo aprobado por el pleno de la Cámara de Diputados del honorable Congreso de la Unión presentado por el diputado Porfirio Muñoz Ledo y cuyo dictamen se transcribe a continuación:

“Único. La Cámara de Diputados exhorta respetuosamente a las secretarías de Gobernación y de Hacienda y Crédito Público para que liberen recursos del Fondo Revolvente dentro del Fondo Nacional de Desastres, a fin de agilizar la entrega de bienes materiales necesarios para la protección de la vida, la salud, la alimentación y el suministro de agua para las familias damnificadas por las recientes lluvias en Sinaloa, Sonora y Michoacán.”

Al respecto, con fundamento en los artículos 31 de la Ley Orgánica de la Administración Pública Federal; y 62 del Reglamento Interior de la Secretaría de Hacienda y Crédito Público (RISHCP), se informa lo siguiente:

De acuerdo con lo establecido en el artículo 3 de los Lineamientos del Fondo para la Atención de Emergencias, Fonden, publicados en el Diario Oficial de la Federación (DOF) el 3 de julio de 2012 y el Manual de Organización General de la Secretaría de Gobernación publicado en el DOF el 25 de junio de 2015, el Fondo para la Atención de Emergencias sólo podrá ser utilizado cuando haya mediado una declaratoria de emergencia y con ella la Dirección General de Gestión de Riesgos de la Segob podrá autorizar la adquisición de insumos, conforme a la normatividad aplicable, a fin de responder de forma inmediata a las necesidades urgentes para la protección de la vida y la salud de las personas de manera complementaria y coordinada con las entidades federativas.

Al día de hoy, la Unidad de Política y Control Presupuestario cuenta con solicitudes de pago por 31.6 millones de pesos (mdp), 2l.5 mdp y l.1 mdp, para los estados de Sinaloa, Sonora y Michoacán respectivamente, por compromisos adquiridos para atender la situación de emergencia derivada de las recientes lluvias en dichas entidades, las cuales fueron recibidas por esta Unidad el día 25 de octubre del presente.

Sin otro particular, hago propicia la ocasión para enviarle un cordial saludo.

A Isaac Gamboa Lozano (rúbrica)

Titular de la Unidad de Política y Control Presupuestario de la Subsecretaría de Egresos de la SHCP

De la Secretaría de Gobernación, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, a efecto de exhortar a esa dependencia y la SHCP a liberar recursos del Fonden, dentro del Fondo Nacional de Desastres, a fin de agilizar la entrega de bienes materiales para la protección de la vida y las necesidades más apremiantes destinados a los municipios nayaritas afectados, dada la declaratoria de emergencia emitida por la presencia de lluvia severa e inundación pluvial y fluvial el 23 y 24 de octubre de 2018

Ciudad de México, a 21 de noviembre de 2018

Integrantes de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

En respuesta al oficio número DGPL 64-II-8-0325 signado por la diputada María de los Dolores Padierna Luna, vicepresidenta de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes, copia del similar número 307-A.-4311 suscrito por el licenciado Alfonso Isaac Gamboa Lozano, titular de la Unidad de Política y Control Presupuestario de la Secretaría de Hacienda y Crédito Público, mediante el cual da respuesta al punto de acuerdo por el que se exhorta a esa dependencia a liberar recursos del Fondo de Desastres Naturales dentro del Fondo Nacional de Desastres, a fin de agilizar la entrega de bienes materiales necesarios para la protección de la vida y necesidades más apremiantes destinados a los municipios afectados en el Estado de Nayarit, dada la Declaratoria de Emergencia emitida por la presencia de lluvia severa e inundación pluvial y fluvial, ocurridos 23 y 24 de octubre de 2018.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Ciudad de México, a 8 de noviembre de 2018.

Maestro Valentín Martínez Garza

Titular de la Unidad de Enlace Legislativo

Presente

Hago referencia al oficio número SELAP/ 300/ 3456/ 18, de fecha 11 de octubre de 2018, mediante el cual hace alusión al diverso DGPL 64-II-8-0325 relativo a los puntos de acuerdo aprobados por el pleno de la Cámara de Diputados del honorable Congreso dela Unión presentados por la diputada María de los Dolores Padierna Luna y cuyo dictamen se transcribe a continuación:

Único. La Cámara de Diputados exhorta respetuosamente a las Secretarías de Gobernación y de Hacienda y Crédito Público; para que liberen recursos del Fondo de Desastres Naturales dentro del Fondo Nacional de Desastres, a fin de agilizar la entrega de bienes materiales necesarios para la protección de la vida y necesidades más apremiantes destinados a los municipios afectados en el estado de Nayarit, dada la declaratoria de emergencia emitida por la presencia de lluvia severa e inundación pluvial y fluvial; ocurridos los pasados días 23 y 24 de octubre de 2018. Asimismo, que dichos recursos sean ejecutados bajo estrictos criterios de legalidad, honestidad, eficiencia, eficacia, economía, racionalidad, austeridad, transparencia, control y rendición de cuentas.

Al respecto, con fundamento en los artículos 31 de la Ley Orgánica de la Administración Pública Federal; y 62 del Reglamento Interior de la Secretaría de Hacienda y Crédito Público; se informa lo siguiente:

De acuerdo a lo establecido en el artículo 3 de los Lineamientos del Fondo para la Atención de Emergencias Fonden, publicados en el Diario Oficial de la Federación (DOF) el 3 de julio de 2012 y el Manual de Organización General de la Secretaría de Gobernación publicado en el DOF el 25 de junio de 2015; el Fondo para la Atención de Emergencias sólo podrá ser utilizado cuando haya mediado una declaratoria de emergencia y con ella la Dirección General de Gestión de Riesgos de la Segob podrá autorizar la adquisición de insumos, conforme a la normatividad aplicable, a fin de responder de forma inmediata a las necesidades urgentes para la protección de la vida y la salud de las personas de manera complementaria y coordinada con las entidades federativas.

Asimismo, se informa, que a la fecha, la Unidad de Política y Control Presupuestario cuenta con 3 solicitudes de pago referentes al Fondo para la Atención de Emergencias, no obstante, ninguna corresponde a Nayarit.

Sin otro particular, hago propicia la ocasión para enviarle un cordial saludo.

Atentamente

Alfonso Isaac Gamboa Lozano (rúbrica)

Titular de la Unidad de Política y Control Presupuestario

De la Secretaría de Gobernación, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para solicitar a la PGR un informe sobre el estado de las carpetas de investigación relativas a las denuncias presentadas contra Miguel Ángel Yunes Linares, en función de presuntos casos de lavado de dinero y enriquecimiento ilícito

Ciudad de México, a 23 de noviembre de 2018.

Integrantes de la Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión

Presentes

Por este medio y con fundamento en lo dispuesto por el artículo 27, fracción VIII, de la Ley Orgánica de la Administración Pública Federal, me permito remitir para los fines procedentes copia del oficio número DV-0175-2018 suscrito por el doctor José Enrique Prieto Vargas, director de Vinculación de la Dirección General de Políticas Públicas, Vinculación y Coordinación Interinstitucional de la Procuraduría General de la República, mediante el cual da respuesta al punto de acuerdo por el que se solicita a esa Procuraduría un informe sobre el estado que guardan las carpetas de investigación relativas a las denuncias presentadas en contra de Miguel Ángel Yunes Linares, en función de presuntos casos de lavado de dinero y enriquecimiento ilícito.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Ciudad de México, a 22 de noviembre de 2018.

Maestro Valentín Martínez Garza

Titular de la Unidad de Enlace Legislativo de la Secretaría de Gobernación

Presente

Me permito hacer referencia al atento oficio número DGPL 64-II-8-0378, mediante el cual hace del conocimiento el punto de acuerdo, aprobado por la Cámara de Diputados del honorable Congreso de la Unión, en sesión celebrada el 6 de noviembre del año en curso, que en su parte resolutiva señala:

“Primero. La Cámara de Diputados del honorable Congreso de la Unión solicita a la Procuraduría General de la República remita, en un término no mayor a diez días hábiles, un informe sobre el estado que guardan las carpetas de investigación relativas a las denuncias presentadas en contra de Miguel Ángel Yunes Linares, en función de presuntos casos de lavado de dinero y enriquecimiento ilícito. Segundo. La Cámara de Diputados del honorable Congreso de la Unión exhorta a la Procuraduría General de la República para que agilice la integración de las averiguaciones en el caso de las carpetas de investigación señaladas, a efecto de que se determine la probable responsabilidad y se proceda en consecuencia.” (sic)

En virtud de lo anterior, con fundamento en el artículo 89, fracciones X y XI, del Reglamento de la Ley Orgánica de la Procuraduría General de la República, hago de su conocimiento, que el licenciado Ignacio Peralta Ortega, coordinador de Asesores en la Subprocuraduría Especializada en Investigación de Delitos Federales, comunicó a esta Dirección lo siguiente:

“Al respeto le informo que esta Subprocuraduría Especializada cuenta con dos expedientes en integración que pudieran estar relacionados con el requerimiento de mérito, mismos que se encuentran clasificados como información reservada y confidencial en virtud de tratarse de investigaciones en trámite, de conformidad con lo previsto en el artículo 110, fracciones VII y XII, de la Ley Federal de Transparencia y Acceso a la Información Pública; en relación con el artículo 218 del Código Nacional de Procedimientos Penales, Asimismo, y con fundamento en el artículo 94 del Código referido, hago de su conocimiento, que los actos procedimentales serán cumplidos en los plazos establecidos, en los términos que el citado ordenamiento legal autorice”. (sic)

En virtud de lo anterior, remito a usted la información anteriormente detallada, a efecto de que sea el amable conducto para hacerla llegar a la autoridad solicitante.

Sin otro particular, le reitero mi distinguida consideración.

Atentamente

Doctor José Enrique Prieto Vargas (rúbrica)

Director de Vinculación

De la Secretaría de Gobernación, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, a fin de exhortar a la SEP a suspender de manera inmediata e indefinida los procesos de evaluación para el ingreso, la promoción, el reconocimiento y la permanencia, así como cualquier procedimiento sancionatorio, hasta que se revise y, en su caso, reforme el marco normativo sobre dichos procedimientos

Ciudad de México, a 22 de noviembre de 2018.

Integrantes de la Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión

Presentes

En respuesta al oficio número DGPL 64-II-8-0034 signado por el diputado Porfirio Muñoz Ledo, presidente de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes, copia del similar número SEP/OS/0641/2018 suscrito por el maestro Otto René Granados Roldán, secretario de Educación Pública, mediante el cual responde el acuerdo por el que se exhorta a esa dependencia a suspender de manera inmediata e indefinida los procesos de evaluación para el ingreso, promoción, reconocimiento y permanencia, así como cualquier procedimiento sancionatorio, hasta ser revisado y, en su caso, reformado el marco normativo que rige dichos procedimientos.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Ciudad de México, 14 de noviembre de 2018.

Licenciado Felipe Solís Acero

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Secretaría de Gobernación

Presente

Me refiero a su oficio SELAP/300/2891/18, por el cual hace del conocimiento de esta Secretaría de Educación Pública el acuerdo aprobado por el pleno de la Cámara de Diputados del honorable Congreso de la Unión en la sesión celebrada el 11 de septiembre del año en curso, por el que: “La Cámara de Diputados del Congreso de la Unión exhorta respetuosamente al titular del Ejecutivo federal, al titular de la Secretaría de Educación Pública, en particular a la Coordinación Nacional del Servicio Profesional Docente, al Instituto Nacional para la Evaluación de la Educación y a las autoridades educativas de todas las entidades federativas, a suspender de manera inmediata e indefinida los procesos de evaluación para el ingreso, promoción, reconocimiento y permanencia, así como cualquier procedimiento sanciona torio, hasta en tanto sea revisado y, en su caso, reformado el marco normativo que rige dichos procedimientos”.

Sobre el particular, me permito informarle que la reforma al artículo 3o. de la Constitución Política de los Estados Unidos Mexicanos en materia educativa, publicada en el Diario Oficial de la Federación el 26 de febrero de 2013, determinó que el ingreso al servicio docente y la promoción a cargos con funciones de dirección o de supervisión en la educación básica o media superior que imparta el Estado, se lleve a cabo mediante concursos de oposición, los cuales deberán garantizar la idoneidad de los conocimientos y capacidades correspondientes. También estableció que la ley reglamentaria correspondiente fijaría los criterios, términos y condiciones de la evaluación obligatoria para el ingreso, la promoción, el reconocimiento y la permanencia en el Servicio Profesional Docente, ello con pleno respeto de los derechos constitucionales de los trabajadores de la educación.

Por su parte, la Ley General del Servicio Profesional Docente, reglamentaria de la fracción III del citado artículo 3o. constitucional, rige el Servicio Profesional Docente y establece los criterios, los términos y condiciones para el ingreso, la promoción, el reconocimiento y la permanencia en el servicio. Sus disposiciones son de orden público e interés social, y de observancia general y obligatoria en los Estados Unidos Mexicanos.

En la parte relativa a la evaluación del desempeño docente, la norma establece que las autoridades educativas y los organismos descentralizados deberán evaluar obligatoriamente el desempeño docente y de quienes ejerzan funciones de dirección o de supervisión en la educación básica y media superior que imparta el Estado; correspondiéndole al Instituto Nacional para la Evaluación de la Educación determinar su periodicidad, considerando por lo menos una evaluación cada cuatro años, y vigilar el cumplimiento de dicha obligación.

La Ley General del Servicio Profesional Docente también señala que el personal docente y el personal con funciones de dirección o de supervisión en la educación básica y media superior tiene, entre otras, la obligación de cumplir con los procesos establecidos para las evaluaciones con fines de ingreso, promoción, permanencia y, en su caso, reconocimiento. En paralelo, establece que dicho personal tiene el derecho de participar en los procesos de evaluación respectivos para tratar de mejorar su situación laboral.

El proceso de evaluación del desempeño docente, ciclo escolar 2018-2019, se efectúa en las fechas que el Instituto Nacional para la Evaluación de la Educación, en su carácter de coordinador del Sistema Nacional de Evaluación Educativa, determinó en el “Calendario de las Evaluaciones del Servicio Profesional Docente 2018” y se encuentra sujeto a los siguientes instrumentos normativos:

a) “Lineamientos para llevar a cabo la evaluación del desempeño del cuarto grupo de docentes y técnicos docentes, así como del personal con funciones de dirección y supervisión, y del personal que presenta su segunda y tercera oportunidad en Educación Básica en el ciclo escolar 2018-2019. LlNEE-07-2018”, publicados en el Diario Oficial de la Federación el 7 de mayo de 2018;

b) “Lineamientos para llevar a cabo la evaluación del desempeño del cuarto grupo de docentes y técnicos docentes y del personal que presenta su segunda y tercera oportunidad, así como del personal con funciones de dirección en educación media superior en el ciclo escolar 2018-2019. LlNEE-08-2018”, publicados en el citado órgano de difusión el 7 de mayo de 2018,

c) “Acuerdo por el que se modifican las fracciones I y II del artículo 77 y el artículo 80 de los Lineamientos para llevar a cabo la evaluación del desempeño del cuarto grupo de docentes y técnicos docentes y del personal que presenta su segunda y tercera oportunidad, así como del personal con funciones de dirección en educación media superior en el ciclo escolar 2018-2019. LlNEE-08-2018, publicados el 7 de mayo de 2018”, publicitado el 24 de septiembre de 2018.

En ellos se establece, entre otros aspectos, que:

-La evaluación del desempeño de docentes, técnicos docentes y personal con funciones de dirección y de supervisión se llevará a cabo de acuerdo con los criterios y procedimientos establecidos en ellos, mismos que son de observancia obligatoria para las autoridades educativas locales, y serán sujetos a la verificación normativa que determine el Instituto Nacional para la Evaluación de la Educación.

-La evaluación del desempeño de docentes para el ciclo escolar 2018-2019, se realizará en los periodos siguientes:

a) Educación Básica.

I. Informe de responsabilidades profesionales. Del 15 de octubre al 2 de noviembre de 2018.

II. Proyecto de enseñanza. Del 03 de septiembre al 26 de octubre de 2018.

III. Examen de conocimientos didácticos y curriculares (docentes y técnicos docentes en educación básica). Del 3 al 25 de noviembre de 2018.

b) Educación Media Superior.

I. Informe de responsabilidades profesionales. Del 05 al 30 de noviembre de 2018.

II. Proyecto de intervención de la gestión del director. Elaboración del proyecto: del 15 de octubre al 14 de diciembre de 2018.

III. Examen de conocimientos curriculares y de normatividad de la función. Del 3 al25 de noviembre de 2018.

-Las autoridades educativas y las autoridades educativas locales deberán realizar los procesos de evaluación con apego a los lineamientos mencionados.

-En materia de evaluación educativa, todos los lineamientos que emita el Instituto Nacional para la Evaluación de la Educación, con sus distintas denominaciones y de conformidad con la Constitución Política de los Estados Unidos Mexicanos, con la Ley del Instituto Nacional para la Evaluación de la Educación, con la Ley General del Servicio Profesional Docente y con la Ley General de Educación, son obligatorios para las mismas.

-De conformidad con los artículos 49, primer párrafo, y 65, fracción II, de la Ley del Instituto Nacional para la Evaluación de la Educación, los servidores públicos de la Coordinación Nacional del Servicio Profesional Docente, de las autoridades educativas y los organismos descentralizados que incumplan con las obligaciones establecidas en los mencionados Lineamientos, serán sujetos a la legislación en materia de responsabilidades administrativas correspondiente.

-La Coordinación Nacional del Servicio Profesional Docente, las autoridades educativas y los organismos descentralizados deberán sujetarse a las fechas establecidas en el Calendario de evaluaciones del Servicio Profesional Docente, correspondiente al año 2018; fechas que en su caso podrán ser modificadas por el Instituto Nacional para la Evaluación de la Educación. En caso de incumplimiento por parte de las autoridades educativas señaladas, podrán hacerse acreedores a las responsabilidades administrativas correspondientes.

Como puede observarse, los procesos relacionados con el ingreso, promoción, reconocimiento y permanencia de los docentes al Sistema Educativo Nacional están establecidos y regulados por el orden jurídico vigente, por lo que la Secretaría de Educación Pública, en ejercicio de sus atribuciones y responsabilidades, debe continuar con la evaluación del desempeño docente, ciclo escolar 2018-2019, para cumplir el mandato constitucional de garantizar el derecho de· los niños y niñas de contar con una educación de calidad; estableciendo con ello la base para que todos los mexicanos tengan la posibilidad de elevar su nivel de vida y contribuir al progreso nacional mediante el desarrollo de sus habilidades, conocimientos y capacidad innovadora e impulsando valores cívicos y éticos, que permitan construir una ciudadanía responsable y solidaria con sus comunidades.

Sin otro particular, le reitero la seguridad de mi más distinguida consideración.

Atentamente

Otto René Granados Roldán (rúbrica)

Secretario

De la Auditoría Superior de la Federación, mediante la que remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para exhortar a los Ejecutivos federal y del estado de México a realizar diversas acciones relacionadas con la construcción del proyecto NAIM

Ciudad de México, a 13 de noviembre de 2018.

Diputada María de los Dolores Padierna Luna

Vicepresidenta de la Mesa Directiva de la LXIV Legislatura de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Asunto: Atención a punto de acuerdo del 1 de octubre de 2018 de la Cámara de Diputados.

Me refiero a su oficio número DGPL 64-II-8-0320 de fecha 23 de octubre del año en curso mediante el cual pone del conocimiento de esta Auditoría Superior de la Federación el punto de acuerdo del 1 de octubre de 2018, tomado por esa H. Cámara de Diputados, en cuyo punto tercero se refiere a lo siguiente:

Tercero. La cámara de Diputados exhorta respetuosamente al titular de la Auditoría Superior de la Federación, a llevar a cabo un programa especial de auditorías a los estudios y trabajos realizados por la Secretaría de Desarrollo Territorial y Urbano y la Comisión Nacional del Agua, relacionados con la construcción del nuevo aeropuerto de México.

Sobre el particular me permito expresarle que en atención a su solicitud, ésta a mi cargo habrá de programar para la revisión de la Cuenta Pública 2018 las auditorías que resulten necesarias para la entidad y recursos a que refiere el punto de acuerdo que antecede.

Por otra parte, me permito informarle que por lo que se refiere a la Cuenta Pública 2017 se tiene programada la ejecución de las auditorías relacionadas con el nuevo aeropuerto internacional de la Ciudad de México que más adelante se indican, y de las cuales se generaron 3 informes individuales que fueron entregados a la Cámara de Diputados el 29 de junio del año en curso y 6 que fueron entregados el 31 de octubre, el resto serán entregados a más tardar el 20 de febrero de 2019 conforme a lo establecido por la ley que rige a esta institución, siguientes:

...

De la Auditoría Superior de la Federación, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para exhortar a ese órgano, la Segob y el INAI a revisar y sancionar los posibles incumplimientos de obligaciones legales realizados por la administración 2012-2018 del gobierno morelense

Ciudad de México, a 13 de noviembre de 2018.

Diputada María de los Dolores Padierna Luna

Vicepresidenta de la Mesa Directiva de la LXIV Legislatura de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Asunto: Atención a punto de acuerdo del 3 de octubre de 2018 de la honorable Cámara de Diputados.

Me refiero a su oficio número DGPL 64-II-8-0318 de fecha 23 de octubre del año en curso mediante el cual pone del conocimiento de esta Auditoría Superior de la Federación el punto de acuerdo de fecha 3 de octubre de 2018, tomado por esa honorable Cámara de Diputados, en cuyo punto primero se refiere a lo siguiente:

Primero. La Cámara de Diputados del honorable Congreso de la Unión exhorta al titular de la Auditoría Superior de la Federación a programar, continuar o concluir a la brevedad las auditorías en proceso al gobierno del estado de Morelos administración 2012-2018, a la Universidad Autónoma de dicha entidad y, en particular, a aquellos relativos al uso de los fondos del Fondo de Desastres Naturales (Fonden).

Sobre el particular me permito expresarle que en atención a su solicitud, ésta a mi cargo habrá de programar para la revisión de la Cuenta Pública 2018 las auditorías que resulten necesarias para la entidad y recursos a que refiere el punto de acuerdo que antecede.

Por otra parte, me permito informarle que por lo que se refiere a la Cuenta Pública de 2017 se tiene programada la ejecución de las auditorías al gobierno de Morelos, incluyendo algunos de sus municipios y la Universidad Autónoma del Estado de Morelos que más adelante se indican, y de las cuales se generaron 6 informes individuales que fueron entregados a la Cámara de Diputados, el 29 de junio del año en curso y 19 que fueron entregados el 31 de octubre, el resto serán entregados a más tardar el 20 de febrero de 2019 conforme a lo establecido por la ley que rige a esta institución, siguientes:

...

De la Secretaría de Gobierno de la Ciudad de México, mediante la que remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, sobre las labores pendientes de reconstrucción y atención de damnificados por los sismos del 7 y 19 de septiembre de 2017

Ciudad de México, a 6 de noviembre de 2018.

Licenciado Guillermo Orozco Loreto

Secretario de Gobierno de Ciudad de México

Presente

En respuesta a los oficios SG/CEUPA/DIP/007.4/2018, firmado por el coordinador de Enlace Legislativo de la Secretaría a su cargo; así como el similar D.G.P.L. 64-II-8-0074, signado por la vicepresidencia de la Cámara de Diputados de la LXIV Legislatura, mediante el cual hacen del conocimiento que se aprobó un punto de acuerdo, que en su parte resolutiva señala:

“(...)

Cuarto. La Cámara de Diputados solicita a la Procuraduría General de la República y a sus homólogas en las entidades federativas, para que, en el ámbito de su competencia y de manera conjunta y coordinada, realicen las investigaciones tendientes a identificar, sancionar y evitar la repetición de las conductas derivadas de la probable comisión de delitos por el indebido ejercicio de los recursos públicos para los afectados por los sismos de septiembre de 2017, en concreto, si existe una desviación de recursos públicos”.

Por lo anterior, le comunico que, de conformidad con los artículos 21 de la Constitución Política de los Estados Unidos Mexicanos; 44, apartado A, numeral 2, de la Constitución Política de la Ciudad de México; así como los diversos 1, 2, fracciones, I y II, de la Ley Orgánica de la Procuraduría General de Justicia del Distrito Federal, la institución es competente para investigar y perseguir los delitos de orden común cometidos en el territorio de la Ciudad de México, funciones que realiza de acuerdo con los principios de legalidad, eficiencia, eficacia, profesionalismo, imparcialidad y respeto a los derechos humanos.

El 19 de septiembre de 2017, las y los habitantes de Ciudad de México enfrentamos, una vez más, los embates de la naturaleza. El sismo registrado en esa fecha arrojó sensibles pérdidas humanas y materiales, pero también fue una ventana de oportunidad que mostró al mundo, la unión y solidaridad existente entre las y los mexicanos. Bajo la conducción del jefe de Gobierno de Ciudad de México, las instituciones del gobierno local desplegaron múltiples acciones para atender a la ciudadanía y enfrentar la emergencia. En este contexto, la institución intervino en diversos ámbitos durante la jornada del suceso y los días subsiguientes.

Por ello, en cumplimiento a la atenta solicitud parlamentaria, la Procuraduría General de Justicia de la Ciudad de México refrenda el compromiso con la sociedad de llevar a cabo las indagatorias que pudieran derivarse de conductas señaladas por el legislador.

En tal virtud, a la luz del instrumento legislativo de la Cámara de Diputados, la institución procede conforme a sus atribuciones para establecer la coordinación con las demás procuradurías y fiscalías, federal y local, para evaluar e instrumentar las acciones tendientes a la apertura de las carpetas de investigación que correspondan, dentro del marco de los actos de investigación que se inicien, con el objeto de acreditar hechos que la ley señala como delitos y la probable responsabilidad de las personas que cometan conductas tipificadas por la ley penal.

De esta manera, esta institución reitera su compromiso ante la ciudadanía de investigar los ilícitos que le sean denunciados, coadyuvando de manera conjunta con diversas autoridades con la finalidad de mantener la confianza de los capitalinos en las instituciones, combatir la impunidad, ante la lesión de bienes jurídicos tutelados en agravio de la sociedad.

Sin otro particular, hago propicia la ocasión para enviarle un cordial saludo.

Maestro Edmundo Porfirio Garrido Osorio (rúbrica)

Procurador general de Justicia de Ciudad de México

De la Fiscalía General de Justicia del Estado de México, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, sobre las labores pendientes de reconstrucción y atención de damnificados por los sismos del 7 y 19 de septiembre de 2017

Toluca, México, a 7 de noviembre de 2018.

Diputada María de los Dolores Padierna Luna

Vicepresidenta de la Cámara de Diputados del Congreso de la Unión

Presente

Con fundamento en los artículos 1, 4, 8 y 28, fracción V, de la Ley de la Fiscalía General de Justicia del Estado de México; y 14, fracción XIV, y 32, de Reglamento de la Ley Orgánica de la Procuraduría General de Justicia del Estado de México, en relación con los artículos primero y segundo del acuerdo número 01/2016 del fiscal general de Justicia del estado de México; y en atención del oficio DGPL 64-II-8-0074, de 19 de septiembre de 2018, así como del punto cuarto del acuerdo aprobado en sesión celebrada por la Cámara de Diputados del Congreso de la Unión, que es del tenor literal siguiente:

Cuarto. La Cámara de Diputados solicita a la Procuraduría General de la República y sus homólogas en las entidades federativas para que, en el ámbito de su competencia y de manera conjunta y coordinada realicen investigaciones tendentes a identificar, sancionar y evitar la repetición de las conductas derivadas de la probable comisión de delitos por el indebido ejercicio de los recursos públicos para los afectados por los sismos de septiembre de 2017, en concreto, si hay una desviación de recursos públicos.

Al respecto, informo a usted lo siguiente:

Las acciones tendentes a identificar el indebido ejercicio de los recursos públicos competen a los órganos de fiscalización, a través de las visitas, auditorías o revisiones que al efecto implanten. En el estado de México, dichas atribuciones corresponden a la Secretaría de la Contraloría, los órganos internos de control de las dependencias gubernamentales y el Órgano Superior de Fiscalización, que tienen la obligación de hacer del conocimiento del representante social cualquier uso indebido de recursos públicos que pudiera constituir delito.

Por otro lado, en una búsqueda realizada por las diversas áreas que forman la Fiscalía General de Justicia del estado de México no se encontró registro de alguna investigación relacionada por la probable comisión de delitos por el indebido ejercicio de los recursos públicos para los afectados por los sismos de septiembre de 2017; sin embargo, y para el caso de presentarse o iniciarse expediente alguno, esta institución se encuentra comprometida a realizar las investigaciones tendentes a identificar, sancionar y evitar la repetición de la conducta señalada.

Sin otro particular por el momento, quedo de usted con las consideraciones de mi aprecio.

Atentamente

Licenciado Fernando Ulises Cárdenas Uribe (rúbrica)

Fiscal Central Jurídico

De la Secretaría de Educación de Campeche, mediante la que remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para suspender los procesos de evaluación educativa

San Francisco de Campeche, Campeche, a 20 de septiembre de 2018.

Diputada María de los Dolores Padierna Luna

Vicepresidenta de la Mesa Directiva de la Cámara de Diputados

LXIV Legislatura

Presente

En atención de su similar número DGCPL 64.II-8-0051, de fecha 11 de septiembre del año en curso, recibido en la oficina del gobernador (atención ciudadana) el 14 del mismo mes y año, turnado el mismo día mediante el similar DG/ CO/ 3912/ 2018 y recibido en el Departamento de Correspondencia y Control de Gestión de la Secretaría de Educación con fecha 17 del mismo mes, mediante el cual hace de conocimiento el acuerdo, aprobado por la Cámara de Diputados del Congreso de la Unión, que seguidamente se transcribe:

Único. La Cámara de Diputados del Congreso de la Unión exhorta respetuosamente a los titulares del Ejecutivo federal y de la Secretaría de Educación, en particular a la Coordinación Nacional del Servicio Profesional Docente, así como al Instituto Nacional para la Evaluación de la Educación y las autoridades educativas de todas las entidades federativas a suspender de manera inmediata e indefinida los procesos de evaluación para el ingreso promoción, reconocimiento y permanencia, así como cualquier procedimiento sancionatorio, hasta en tanto sea revisado y, en su caso, reformado el marco normativo que rige dicho procedimiento.

Al respecto, en mi carácter de secretario de Educación de Campeche, me permito señalar:

1. De conformidad con lo dispuesto en el artículo 3o. de la Constitución Política de los Estados Unidos Mexicanos, el Estado garantizará la calidad en la educación obligatoria de manera que los materiales y métodos educativos, la organización escolar, la infraestructura educativa y la idoneidad de los docentes y los directivos garanticen el máximo logro de aprendizaje de los educandos;

2. Asimismo, la porción normativa indicada en el punto precedente dispone que al Sistema Nacional de Evaluación Educativa (INEE) corresponde evaluar la calidad, el desempeño y los resultados del sistema educativo nacional en la educación preescolar, primaria, secundaria y media superior;

3. La Ley General del Servicio Profesional Docente, Reglamentaria de la Fracción III del Artículo 3o. de la Constitución establece los criterios, los términos y las condiciones para el ingreso, la promoción, el reconocimiento y la permanencia en el servicio docente;

4. Las disposiciones de la ley general invocada son de observancia general y obligatoria en los Estados Unidos Mexicanos;

5. Corresponde al INEE definir los procesos de evaluación, así como expedir los lineamientos a que se sujetarán las autoridades educativas federales y las locales para llevar a cabo las funciones de evaluación que les corresponden para el ingreso, la promoción, el reconocimiento y la permanencia en el servicio profesional docente en la educación obligatoria;

6. En el ámbito de la educación básica corresponde a las autoridades educativas locales, entre otras, participar en los procesos de evaluación del desempeño docente y de quienes ejerzan funciones de dirección o de supervisión de conformidad con los lineamientos y la periodicidad que el INEE determine;

7. Con fecha 7 de mayo del año en curso, el INEE aprobó y publicó en el Diario Oficial de la Federación los lineamientos para llevar a cabo la evaluación del desempeño del cuarto grupo de docentes y técnicos docentes, así como del personal con funciones de dirección y supervisión, y del personal que presenta su segunda y tercera oportunidad en educación básica y media superior para el ciclo escolar 2018-2019 (LINEE-07-2018 y LINEE-08-2018), respectivamente.