Gaceta Parlamentaria, año XXI, número 5056, miércoles 27 de junio de 2018

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gaceta Parlamentaria, año XXI, número 5056, miércoles 27 de junio de 2018

De la Mesa Directiva

Presidentes de Comisiones

Presentes

La Presidencia de la Mesa Directiva, con fundamento en el artículo 88, numeral 1, del Reglamento de la Cámara de Diputados, emite prevención a efecto de que presenten los dictámenes correspondientes a los asuntos turnados a las comisiones siguientes:

1. Hacienda y Crédito Público.

Iniciativa con proyecto de decreto que adiciona un último párrafo al artículo 96 de la Ley del Impuesto Sobre la Renta.

Presentada por el Congreso de Nuevo León.

Expediente 10758.

Segunda sección.

2. Hacienda y Crédito Público.

Iniciativa con proyecto de decreto que reforma el artículo 190 de la Ley del Impuesto sobre la Renta.

Presentada por la diputada Cristina Ismene Gaytán Hernández, PRD.

Expediente 10768.

Séptima sección.

3. Hacienda y Crédito Público.

Iniciativa con proyecto de decreto que reforma la fracción I del artículo 285 de la Ley Federal de Derechos.

Presentada por la senadora Yolanda de la Torre Valdez, PRI.

Expediente 10772.

Quinta sección.

Ciudad de México, a 27 de junio de 2018.

Atentamente

Diputado Édgar Romo García (rúbrica)

Presidente

De la Mesa Directiva

Presidente de Comisión

Presente

La Presidencia de la Mesa Directiva, con fundamento en el artículo 88, numeral 2, del Reglamento de la Cámara de Diputados, emite prevención a efecto de que presente el dictamen correspondiente al asunto turnado a la siguiente comisión:

1. Puntos Constitucionales

Iniciativa con proyecto de decreto que reforma los artículos 1o. y 2o. de la Constitución Política de los Estados Unidos Mexicanos.

Presentada por el diputado Alberto Martínez Urincho, Morena.

Expediente 7750.

Sexta sección.

Ciudad de México, a 27 de junio de 2018.

Atentamente

Diputado Édgar Romo García (rúbrica)

Presidente

De la Comisión de Hacienda y Crédito Público, segundo semestral de actividades correspondiente al tercer año de ejercicio de la LXIII Legislatura

I. Introducción y fundamento legal

Con base en lo dispuesto en los artículos 45, numeral 6, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; y 158, fracción III; 164 y 165 del Reglamento de la Cámara de Diputados, las comisiones ordinarias de ésta tienen, entre otras, la tarea de rendir un informe semestral de sus actividades a la Conferencia para la Dirección y Programación de los Trabajos Legislativos.

En cumplimiento de las disposiciones mencionadas, la Comisión de Hacienda y Crédito Público presenta el informe de actividades correspondiente al segundo semestre del tercer año de labores de la LXIII Legislatura.

El 29 de septiembre de 2015, la Cámara de Diputados del Congreso de la Unión aprobó el acuerdo de la Junta de Coordinación Política por el que se constituyen cincuenta y seis Comisiones Ordinarias de la LXIII Legislatura, a fin de cumplir con lo establecido en la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 39 a 45 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 146, numerales 1 y 2, del Reglamento de la Cámara de Diputados.

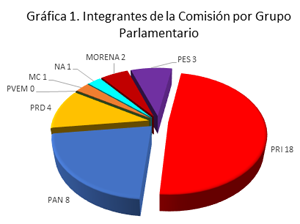

A partir de entonces, en la Comisión de Hacienda y Crédito Público, por mandato legal, se refleja la pluralidad que existe en la Cámara de Diputados, siendo la distribución de los integrantes, por Grupo Parlamentario, de la siguiente manera:

En el segundo semestre del segundo año de ejercicio, se registraron movimientos en la integración de la Comisión, como a continuación se describe:

• El 27 de febrero de 2018, la Mesa Directiva de la Cámara comunicó la designación del diputado José Teodoro Barraza López, del Grupo Parlamentario del Partido Acción Nacional, como nuevo presidente de la Comisión de Hacienda y Crédito Público, en sustitución de la diputada Gina Andrea Cruz Blackledge, del Grupo Parlamentario del Partido Acción Nacional, a partir del 28 de febrero de 2018.

• El 1 de marzo de 2018, la Mesa Directiva de la Cámara comunicó que los diputados Yaret Adriana Guevara Jiménez y José Refugio Sandoval Rodríguez, ambos del Grupo Parlamentario del Partido Verde Ecologista de México, causaron baja como integrantes de la comisión.

• En la misma fecha, la diputada Mariana Benites Tiburcio, del Grupo Parlamentario del Partido Revolucionario Institucional, causo baja como secretaria de esta comisión.

• En la misma fecha, causó alta como secretario de la Comisión de Hacienda y Crédito Público el diputado Arturo Bravo Guadarrama, del Grupo Parlamentario del Partido de la Revolución Democrática.

• El 13 de marzo de 2018, la diputada Leydi Fabiola Leyva García, del Grupo Parlamentario del Partido Revolucionario Institucional, causó alta como secretaria de la comisión.

• El 21 de marzo de 2018, el diputado Mario Alberto Mata Quintero, del Grupo Parlamentario del Partido Revolucionario Institucional, causó baja como integrante de la comisión.

• El 22 de marzo de 2018, el diputado Samuel Rodríguez Torres, del Grupo Parlamentario del Partido Verde Ecologista de México, causó baja como integrante de la comisión.

• El 5 de abril de 2018, el diputado Mario Alberto Mata Quintero, del Grupo Parlamentario del Partido Revolucionario Institucional, causó alta como integrante de la comisión.

• En la misma fecha, los diputados José Antonio Salas Valencia y Luis Agustín Rodríguez Torres, del Grupo Parlamentario del Partido Acción Nacional, causaron baja como integrantes de la comisión.

• El 10 de abril de 2018, la diputada Alejandra Gutiérrez Campos, del Grupo del Grupo Parlamentario del Partido Acción Nacional, causó alta como integrante de la comisión.

• En la misma fecha, los diputados Fabiola Guerrero Aguilar y Baltazar Manuel Hinojosa Ochoa, del Grupo Parlamentario del Partido Revolucionario Institucional, causaron baja como secretaria e integrante, respectivamente, de la comisión. Asimismo, los diputados Christian Joaquín Sánchez Sánchez y Ángel Rojas Ángeles, del mismo grupo parlamentario, causaron alta como secretario e integrante, respectivamente.

• El 12 de abril de 2018, el diputado Julio César Tinoco Oros, del Grupo Parlamentario del Partido de la Revolución Democrática, causó alta como secretario de esta comisión.

• En la fecha mencionada, la diputada Claudia Sofía Corichi García causó alta como secretaria de esta comisión, en sustitución de la diputada Mirza Flores Gómez, quien causó baja como secretaria, ambas integrantes del Grupo Parlamentario del Partido Movimiento Ciudadano.

• El 18 de abril de 2018, el diputado José Soto Medina, del Grupo Parlamentario del Partido de la Revolución Democrática, causó alta como secretario de esta comisión.

• El 24 de abril de 2018, la diputada Daniella Judith Hernández Flores causó alta como secretaria de esta comisión, en sustitución de la diputada Claudia Sofía Corichi García, quien causó baja como secretaria, ambas integrantes del Grupo Parlamentario del Partido Movimiento Ciudadano.

• En la fecha mencionada, el diputado Gonzalo René Brito Herrera García causó alta como integrante de esta comisión, en sustitución de la diputada Paola Iveth Gárate Valenzuela, quien causó baja como integrante, ambos del Grupo Parlamentario del Partido Revolucionario Institucional.

• El 30 de abril de 2018, el diputado Daniel Hernández Morales causó alta como integrante de esta comisión, en sustitución del diputado Federico Döring Casar, quien causó baja como integrante, ambos del Grupo Parlamentario del Partido Acción Nacional.

• Al 31 de mayo de 2018, varios secretarios e integrantes de la Comisión de Hacienda y Crédito Público cambiaron de grupo parlamentario, lo cual no fue notificado por la Mesa Directiva de la Cámara a la comisión; sin embargo, la información se refleja en el micrositio de la comisión (http://sitl.diputados.gob.mx/LXIII_leg/integrantes_de_comisionlxiii.ph p?comt=35).

Por ello, la integración de la Comisión de Hacienda y Crédito Público al 31 de mayo de 2018, queda como sigue:

El presente documento refleja la dinámica que determinó los trabajos de la Comisión de Hacienda y Crédito Público, principalmente en las materias fiscal y financiera, buscando un mejor marco regulatorio en esas áreas, analizando y dictaminando las iniciativas y minutas que le son turnadas a este órgano legislativo, contribuyendo a la creación y reforma de la legislación en las materias mencionadas, con el propósito de adecuarlas a la realidad económica y social del país, mejorar la administración de las haciendas públicas y principalmente las finanzas de la federación.

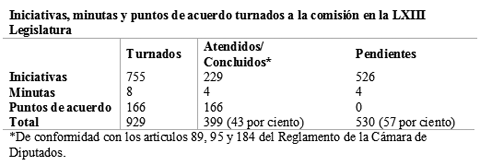

II. Iniciativas, minutas y proposiciones con punto de acuerdo turnadas a la comisión en la LXIII Legislatura

Observando lo dispuesto en el artículo 165, numeral 3, fracción II, del Reglamento de la Cámara de Diputados, se incluyen en los anexos 1 y 2 de este informe,* las listas de Iniciativas pendientes y dictaminadas turnadas a la Comisión de Hacienda y Crédito Público, así como de Minutas pendientes y dictaminadas turnadas a esta comisión, respectivamente.

Asimismo, se incluye en el anexo 3* la lista de proposiciones con punto de acuerdo de la LXIII Legislatura, turnados a la comisión.

Los anexos mencionados contienen información pormenorizada sobre la fecha de recepción, nombre del legislador que inició el proyecto, trámite dictado por la Mesa Directiva y el estado preciso que guarda cada asunto, así como la síntesis de su contenido.

Anexo 1 Anexo 2 Anexo 3III. Actividades de la comisión

Durante el segundo semestre del tercer año de ejercicio de la LXIII Legislatura se celebraron 2 reuniones del pleno de la Comisión de Hacienda y Crédito Público, integradas por 1 reunión ordinaria, 1 reunión de trabajo.

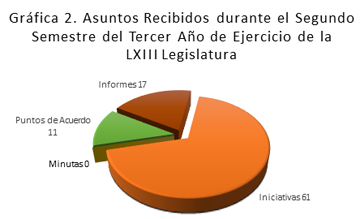

Desde el 1 de marzo de 2018 y hasta el 31 de mayo de 2018, fueron turnados por la Mesa Directiva de la Cámara de Diputados a esta comisión un total de 72 asuntos, de los cuales 61 corresponden a iniciativas y 11 puntos de acuerdo.

En la comisión se han recibido 17 informes emitidos por diversas entidades de la administración pública federal en cumplimiento de diversas disposiciones legales, entre las que destacan la Secretaría de Hacienda y Crédito Público, el Servicio de Administración Tributaria, el Banco de México y la Secretaría de Gobernación.

En el periodo de que se informa, la Comisión de Hacienda y Crédito Público dictaminó 7 iniciativas de las 61 que le fueron turnadas.

Asimismo, de conformidad con el artículo 184 del Reglamento de la Cámara de Diputados, 8 proposiciones con punto de acuerdo más las 11 que se recibieron durante el semestre, se tienen como asuntos total y definitivamente concluidos.

En el periodo que comprende el informe, la comisión aprobó 2 dictámenes, los que a su vez fueron aprobados por el pleno de la Cámara de Diputados.

En conclusión, al 31 de mayo de 2018, el estado que guardan los asuntos turnados por la Mesa Directiva de la Cámara de Diputados a la Comisión de Hacienda y Crédito Público durante lo que va del Ejercicio de la LXIII Legislatura, es el siguiente:

V. Avances en el cumplimiento del programa anual de trabajo

En el marco del programa de trabajo de la comisión para el tercer año de ejercicio de la LXIII Legislatura, durante el segundo semestre que se informa, los diputados integrantes de ésta, analizaron, discutieron y aprobaron reformas con el objeto de actualizar el marco legal necesario para consolidar la posición de las finanzas públicas de nuestro país, la facilitación del comercio internacional mediante la actualización del control y salida de mercancías del territorio nacional, así como la revisión de esquemas que tienen como único fin erosionar la base gravable, sin menoscabo de salvaguardar los principios generales de tributación.

Asimismo, para que el país enfrente los retos que se presentan con la celebración de tratados de libre comercio y la globalización de los mercados, sin dejar de mantener el control, supervisión y fiscalización adecuados de las operaciones de comercio exterior, así como la facilitación de dichas operaciones y contribuir con ello al crecimiento económico del país, la Comisión de Hacienda y Crédito Público consideró adecuado adaptar el marco normativo del comercio exterior, a la utilización de nuevas y mejores tecnologías, flexibilización de procesos, aclaración y precisión de obligaciones de los diversos actores del comercio internacional, fortalecimiento de los regímenes aduaneros existentes y de los beneficios a las empresas certificadas por las autoridades aduaneras.

En cuanto a la revisión y perfeccionamiento constante del marco regulatorio de nuestro sistema tributario, la Comisión de Hacienda y Crédito Público se propuso dotar de mayor claridad tanto a la autoridad como a los contribuyentes, del procedimiento que autoriza a la autoridad fiscal para investigar, neutralizar y sancionar prácticas de sociedades que realizan el tráfico de comprobantes fiscales, específicamente para quienes los adquieren, venden o colocan y quienes de alguna manera se benefician de este tipo de actividad ilegal en perjuicio del fisco federal.

Para lo anterior, durante el segundo periodo ordinario de sesiones del Tercer Año de Ejercicio de esta Legislatura, se resaltan las actividades siguientes:

Para atender adecuadamente los asuntos competencia de esta comisión de Hacienda y Crédito Público, se llevaron a cabo diversas reuniones ordinarias en las que participaron diversos representantes de organizaciones empresariales, académicas, de la sociedad civil, así como servidores públicos de la Secretaría de Hacienda y Crédito Público, con quienes los integrantes de esta comisión consultaron las diferentes posturas en materia de legislación aduanera y fiscal, a fin de allegarse de elementos suficientes para impulsar mejoras en dichas legislaciones.

Al respecto, por parte de la Secretaría de Hacienda y Crédito Público se contó con la presencia de funcionarios del Servicio de Administración Tributaria, quienes expusieron ante los miembros de la Comisión los beneficios de la reforma a la Ley Aduanera, así como en el Código Fiscal de la Federación que los miembros de la Comisión analizaron y discutieron, destacando que las implementaciones de algunas figuras van a dar mayor certeza a las inversiones y a los contribuyentes en el actuar de las autoridades aduaneras, importadores, exportadores y agentes aduanales.

Expusieron que se está compensando el aprovechamiento de los recintos fiscalizados, ya que se precisa cómo opera la compensación. También dijo que se adiciona la posibilidad de autorizar como recintos fiscalizados a inmuebles que coinciden con otro recinto fiscalizado previamente autorizado, inclusive por una ruta confinada. En materia de agentes aduanales dijo que, por la nueva figura de la agencia aduanal, se determina que los agentes aduanales que participan en el despacho de mercancías, son responsables subsidiarios.

Finalmente, agregaron que la figura para la agencia aduanal, es una persona moral, aunque se prevé que sea una sociedad civil integrada por lo menos con un agente aduanal. Sin embargo, tiene que ser el SAT quien autorice para que cumpla los requisitos correspondientes, entre los que destacan, que cuente con un activo fijo de 500 mil pesos por lo menos. Ante fallecimiento, incapacidad permanente o retiro voluntario, la agencia aduanal podrá designar dos candidatos para que lo sustituyan.

En la discusión y análisis de la propuesta de reforma al Código Fiscal de la Federación, el trabajo de esta comisión se abocó al fortalecimiento y revisión del procedimiento en el que el contribuyente emita comprobantes sin contar con activos, personal, infraestructura, capacidad material o no localizados, destacando la precisión que los contribuyentes cuenten con un plazo de 15 días para que manifiesten lo que a su derecho convenga y aporten la documentación e información que consideren conveniente para desvirtuar los hechos que llevaron a la autoridad a notificarlos. Asimismo, otorgando a los contribuyentes la posibilidad de solicitar una prórroga de 5 días para aportar documentación e información que consideren necesaria. Se propuso establecer la facultad de la autoridad fiscal para requerir mayor información y documentación al contribuyente, el cual tendrá un plazo de 10 días para atender el requerimiento.

Derivado de lo anterior, se promovió al interior de la Comisión un debate plural y responsable para la consecución de reformas a la Ley Aduanera y al Código Fiscal de la Federación.

V. Reuniones de trabajo celebradas

Del 1 de marzo al 31 de mayo de 2018, la Comisión de Hacienda y Crédito Público celebró 2 reuniones plenarias, 1 reunión de trabajo y 1 reunión ordinaria con una asistencia promedio de 24 diputados miembros por reunión, como se muestra en el anexo 4.* Asimismo, se acompaña el anexo 5,* que contiene las actas derivadas de cada una de las reuniones que se describen enseguida:

V.1. Asuntos abordados en cada reunión

1. 10 de abril de 2018. Reunión de trabajo.

• Bienvenida, por el presidente, José Teodoro Barraza López. (Conforme a lo dispuesto en el artículo 150, numeral 1, fracción II, del Reglamento de la Cámara de Diputados, la Comisión de Hacienda y Crédito Público fue convocada para reunirse en pleno, con la finalidad de tener un diálogo abierto con organizaciones de la sociedad civil, empresariales y académicas, para abordar aspectos importantes de las iniciativas de reforma a la Ley Aduanera, que diversos grupos parlamentarios han presentado.

• Exposición por parte de miembros de la sociedad civil, empresariales y académicas en cuanto a iniciativas de reforma a la Ley Aduanera, de la manera siguiente:

Organización

Confederación de Asociaciones de Agentes Aduanales de la República Mexicana

Barra Mexicana, Colegio de Abogados

Confederación de Cámaras Industriales

Asociación de Almacenes Generales de Depósito

Confederación Latinoamericana de Agentes Aduanales

Asociación Nacional de Importadores y Exportadores de la República Mexicana

Comisión para la Industria de Vinos y Licores

Servicio de Administración Tributaria

Secretaría de Hacienda y Crédito Público

• Participación de diputados presentes, en sesión de preguntas y respuestas.

• Clausura.

2. 18 de abril de 2018. Reunión ordinaria.

• Presentación discusión y, en su caso, aprobación del primer informe semestral de actividades del tercer año de ejercicio de la Comisión de Hacienda y Crédito Público de la Cámara de Diputados, de la LXIII Legislatura, correspondiente al periodo del 1 de septiembre de 2017 al 28 de febrero de 2018.

• Presentación, discusión y, en su caso, aprobación del proyecto de decreto por el que se reforma el artículo 69 B del Código Fiscal de la Federación.

• Presentación, discusión y, en su caso, aprobación del proyecto de decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Aduanera.

VI. Documentos, opiniones e informes generados

VI.1. Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Aduanera

A la Comisión de Hacienda y Crédito Público le fueron turnadas seis iniciativas con proyecto de decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Aduanera, para su análisis, discusión y valoración.

Los integrantes de la comisión fueron convocados para reunirse en pleno el 10 de abril de 2017, con la finalidad de tener un diálogo abierto con organizaciones de la sociedad civil, empresariales y académicas, para abordar aspectos importantes de las iniciativas de reforma a la Ley Aduanera, que diversos grupos parlamentarios habían presentado.

El propósito de esa reunión era enriquecer el debate que los integrantes de esta comisión tendrían al abordar el momento de la dictaminación de dichas iniciativas, ya que su importancia radica en entender que la dinámica de la economía mundial hace necesario modernizar, simplificar, agilizar, facilitar y coordinar los procedimientos comerciales, con el objetivo de que los países puedan tener niveles adecuados de crecimiento y desarrollo.

Con datos de la Organización Mundial del Comercio, las exportaciones mundiales de mercancías han aumentado un 32 por ciento aproximadamente desde 2006 y alcanzó 16 billones de dólares en 2016. Al mismo tiempo, las exportaciones mundiales de servicios comerciales han registrado un fuerte crecimiento del 64 por ciento aproximadamente y totalizaron 4.77 billones de dólares.

De 1994 a 2017, el intercambio de México con el exterior se ha multiplicado por 7 dando como resultado un valor de exportación estatales de 409.5 miles de millones de dólares en 2017, con un crecimiento del 9.5 por ciento y de importaciones por 420 mil 369 millones de dólares, con un crecimiento de 68.6 por ciento.

Lo anterior es gracias a que México es socio comercial de 46 países a través de 12 tratados de libre comercio, al mismo tiempo se tienen negociaciones con Argentina y Brasil, con los países que integran la Asociación Libre de Comercio Europea, Islandia, Liechtenstein, Noruega y Suiza, y la modernización de los tratados de libre comercio con América del Norte y con la Unión Europea.

El comercio internacional ha sido fundamental para que las naciones logren niveles adecuados de desarrollo económico y social, y es dentro de este proceso que las aduanas y la cadena de valor que está asociada con estas, inciden directamente para facilitar la competitividad, el intercambio ágil y la seguridad de nuestras fronteras, impidiendo las actividades ilícitas de agentes externos.

Sin embargo, las preocupaciones que han surgido recientemente sobre el comercio internacional se deben, al menos en parte, a los problemas de ajuste económico que plantean una economía mundial cada vez más productiva. Por ello, es importante poner atención a la constante actualización de las aduanas frente a ese entorno económico global, que evoluciona constantemente y que requiere adecuaciones a la legislación para tener políticas comerciales simples, transparentes y armonizadas.

Por tanto, la Comisión de Hacienda y Crédito Público reunida en pleno, en su sesión ordinaria del 18 de abril de 2018 aprobó dicho Proyecto de Decreto, en el cual se planteó reformar una serie de disposiciones para establecer una plataforma robusta que permita enfrentar los retos que se presenten con la celebración de tratados de libre comercio y la globalización de los mercados, con la cual el Estado mexicano pueda controlar, supervisar y fiscalizar adecuadamente las operaciones de comercio exterior.

Para ello se busca la flexibilización de procesos, aclaración y precisión de obligaciones de los diversos actores de comercio exterior, el fortalecimiento de los regímenes aduaneros existentes y de los beneficios a las empresas certificadas y confiables para las autoridades aduaneras, entre otras. Las propuestas más relevantes del dictamen se resumen a continuación:

• Tenedores, poseedores y consignatarios de la mercancía

Se propone incluir las figuras de tenedor y consignatario, a efecto de reconocer su tratamiento como sujeto obligado, al presumir que son ellos quienes introdujeron al país las mercancías.

• Transmisión electrónica de información

Se precisan las definiciones de los conceptos de documento electrónico y documento digital, previendo el uso de dispositivos ópticos u otras tecnologías para el despacho de las mercancías sin papel.

Con ello se plantea aclarar que la transmisión electrónica de información podrá realizarse a través de cualquier otro medio tecnológico de identificación, considerando la implementación de nuevas tecnologías con las que se pretende que el proceso de despacho aduanero se agilice.

• Documento equivalente y comprobante fiscal digital

A fin de distinguir el concepto de comprobante fiscal, se considerará como documento equivalente aquel documento de carácter fiscal emitido en el extranjero, que ampare el precio pagado o por pagar de las mercancías introducidas al territorio nacional o el valor de las mismas, según corresponda.

• Definición de retiro voluntario

Se propone establecer dentro del marco jurídico aduanero la definición de retiro voluntario, con lo cual se otorga certeza jurídica al agente aduanal en los casos en los que pretenda ejercerlo.

• Despacho aduanero de mercancías

A fin de facilitar los procesos vinculados con la cadena logística del comercio exterior, se propone que los particulares que tengan el uso o goce de un inmueble colindante con un recinto fiscalizado, incluso a través de una ruta confinada, o de un inmueble ubicado dentro o colindante a un recinto portuario, incluida su zona de desarrollo, puedan prestar los servicios de manejo, almacenaje y custodia de mercancías, lo que generará la posibilidad de contar con más infraestructura, propiciar mejores servicios y atraer capitales y empleo.

• Plazos de almacenamiento y custodia

Con el propósito de seguir incentivando el despacho expedito de mercancías en las aduanas de tráfico marítimo, se propone disminuir el tiempo de almacenamiento y custodia gratuita de 7 a 4 días.

• Revocación o cancelación de la concesión o autorización para la prestación de servicios de manejo, de almacenaje y custodia de mercancías

Se propone acotar a un año, el plazo en el que deberán darse las dos ocasiones de incumplimiento para que encuadre la causal de revocación o cancelación de la concesión o autorización para la prestación de servicios de manejo, de almacenaje y custodia de mercancías, generando con ello certeza al particular, toda vez que actualmente se consideran las ocasiones de incumplimiento desde la emisión de la autorización.

• Prestación de los servicios de procesamiento electrónico de datos

Se propone reducir el plazo de experiencia de 5 a 2 años para otorgar la autorización a los particulares para prestar los servicios de procesamiento electrónico de datos y servicios relacionados, necesarios para llevar a cabo el despacho aduanero, a fin de aumentar la oferta de proveedores y promover la libre competencia, toda vez que en dicho plazo el particular cuenta con el conocimiento y práctica suficiente para acceder a una autorización, debido a la dinámica que requiere esta actividad.

• Prevalidación electrónica de datos

Se propone aclarar y precisar que la prevalidación es un acto previo al despacho aduanero, proporcionado por particulares autorizados por el SAT, en el entendido de que el mismo inicia con la presentación del pedimento y las mercancías ante la aduana. En tales circunstancias, las erogaciones realizadas por concepto de prevalidación, aún y cuando estén reflejadas dentro del pedimento, no pueden considerarse un ingreso público, pues el total de este concepto se destina a un fideicomiso y el pago al particular por el servicio prestado, por lo que en ningún momento forma parte de las partidas autorizadas y aprobadas en la Ley de Ingresos de la Federación. Lo anterior, derivado de Jurisprudencia emitida por la Suprema Corte de Justicia de la Nación.

• Peso, volumen y determinación de características inherentes a las mercancías

Se propone establecer una autorización para prestar servicios de medición de peso, volumen o cualquier otro que resulte aplicable a la determinación de las características inherentes a las mercancías, que influya en el pago de las contribuciones aplicables, cuando para llevarla a cabo se requiera de equipos, sistemas o instrumentos especializados para contar con mayor control respecto de importaciones y exportaciones de este tipo de mercancías.

Asimismo, se propone regular la obligación para los importadores de transmitir como documento anexo al pedimento el dictamen de peso, volumen o cualquier otro que resulte aplicable a la determinación de las características inherentes a las mercancías, así como establecer la salvedad de que en caso de contar con el certificado de la correcta operación y funcionamiento de los equipos, sistemas o instrumentos especializados no será necesaria la presentación del dictamen mencionado.

• Candados oficiales

Se plantea establecer la autorización para la fabricación o importación de los candados oficiales o electrónicos que se utilizarán en el despacho aduanero y, en su caso, para determinar las características inherentes a los mismos, con una vigencia de 5 años para las autorizaciones correspondientes.

• Pedimento consolidado

Se propone establecer que se puede transmitir un pedimento consolidado en operaciones de importaciones al amparo de programas de exportación autorizados por la Secretaría de Economía, siempre que los autorizados cumplan los requisitos que el SAT establezca, a efecto de dejar a salvo la facultad de dicho órgano administrativo desconcentrado para prever cambios futuros, según las prioridades de seguridad, control y facilitación que prevalezcan en el momento, considerando que el comercio exterior es dinámico y pueden surgir requisitos que hoy en día no son necesarios.

• Mecanismo de selección automatizado

Se propone que la presentación del pedimento o documento aduanero respectivo, se realice con el uso de nuevos sistemas y tecnologías, para la activación del mecanismo de selección automatizado y establecer la posibilidad de que la revisión de mercancías se practique conforme a los tratados internacionales y acuerdos interinstitucionales suscritos por nuestro país. Asimismo, se propone que el SAT establezca los supuestos en que no sea necesario presentar las mercancías ante el mecanismo de selección automatizado, lo que conllevará a la disminución de costos por servicios de maniobras en favor del comercio exterior.

• Consultas de clasificación arancelaria

Se precisa que las consultas de clasificación arancelaria se pueden presentar en cualquier momento, esto es, antes, durante y después del despacho aduanero, así como que pueden ser presentadas por las confederaciones, cámaras o asociaciones considerados sujetos del comercio exterior. Asimismo, con el objeto de agilizar las respuestas a los promoventes, se reduce el tiempo de atención de 4 a 3 meses y se precisa que la resolución se emitirá una vez integrado el expediente, eliminando lo relativo a los requerimientos.

• Pasajeros

Se propone que en los casos en que el equipaje y las mercancías de los pasajeros sean sujetos a inspección, ya no se requiera la presentación de la forma oficial de declaración, ni activar el mecanismo de selección automatizado, toda vez que ya fueron revisados, dejando a salvo la atribución de la autoridad aduanera para ejercer sus facultades de comprobación en caso de que en la inspección o por alertas detecte alguna inconsistencia.

• Responsabilidad solidaria

Se propone que cuando con el capital social y bienes de la agencia aduanal no se cubra la totalidad del pago en comercio exterior requerido, el agente aduanal socio integrante de la misma, que hubiese realizado dicha operación responda de manera subsidiaria con sus bienes o patrimonio por la diferencia en el monto que falte para cubrir la totalidad del pago, al igual que lo hace un agente aduanal en sus operaciones de forma individual. Asimismo, cuando la agencia aduanal omita el pago de contribuciones, todos los socios que la integran, incluidos los agentes aduanales, serán responsables solidarios hasta por el monto de su participación accionaria en la empresa.

A fin de prevenir y evitar prácticas abusivas con el beneficio de las transferencias, teniendo la autoridad mayor control y trazabilidad de las mismas, se establece la responsabilidad de empresas que importen temporalmente mercancía así como de las que posteriormente la transfieran, hasta que la misma salga físicamente del país o cambie de régimen aduanero, abarcando a todos los sujetos que intervengan o pudieran intervenir en esas operaciones y aplicando cualquier tipo de régimen aduanero que pudiera suscitarse en la transmisión de la mercancía.

• Archivo electrónico

Se propone establecer como obligación de los usuarios de comercio exterior, el contar con un expediente electrónico que contenga información de las operaciones en materia aduanera que hubiesen tramitado, mismo que deberá conservarse por los plazos establecidos en el Código Fiscal de la Federación.

Adicionalmente, con el propósito de dar mayor claridad y seguridad jurídica a los usuarios del comercio exterior, esta comisión propone adicionar la obligación del importador de conservar en documento digital la manifestación de valor para comprobar que el valor declarado ha sido determinado de conformidad con las disposiciones aplicables de la ley.

• Valor declarado

La autoridad aduanera se enfrenta a prácticas de subvaluación de mercancías que ingresan en el país, por lo que es necesario dotarla de atribuciones que le permitan en el ejercicio de sus facultades de comprobación rechazar y determinar el valor de las mercancías en esos casos. Por lo tanto, se propone que la autoridad pueda rechazar el valor declarado y determinar el valor en aduana de las mercancías importadas cuando los datos del proveedor en el extranjero o el domicilio fiscal del importador sean falsos, inexistentes, o no sean localizados.

• Base gravable del impuesto general de exportación

La base gravable del impuesto general de importación, es el valor comercial de las mercancías en el lugar de la venta, y deberá estar consignado en la factura, en ese sentido, se propone sustituir la referencia a factura por la de comprobante fiscal digital.

• Operador económico autorizado

A fin de atender las mejores prácticas contenidas en el Marco de Estándares para Asegurar y Facilitar el Comercio Global, se propone establecer que la inscripción en el registro de empresas certificadas deberá realizarse en la modalidad de Operador Económico Autorizado, lo que permitirá reforzar la seguridad en las aduanas del país, al fortalecer los controles aduaneros y facilitar la cadena logística, a través de la aplicación de análisis de riesgo, inspección de contenedores y carga de alto riesgo; reforzar la cooperación entre las aduanas y las empresas, ofreciendo a estas últimas beneficios cuando apliquen las mejores prácticas; además de señalar que la inscripción en el registro de empresas certificadas también podrá autorizarse a las personas físicas o morales que intervienen en la cadena logística como prestadores de servicios para la entrada y salida de mercancías en territorio nacional.

• Importación temporal de mercancías

Se propone establecer un plazo máximo de hasta un año de permanencia de las mercancías destinadas a fines de investigación que se importen de manera temporal a territorio nacional, atendiendo a lo previsto en los tratados internacionales o acuerdos interinstitucionales que resulten aplicables.

• Almacenes generales de depósito

Se propone aclarar que el plazo para que el almacén general de depósito o el titular del local destinado a exposiciones internacionales que haya expedido la carta cupo, informe a la Secretaría de Hacienda y Crédito Público de los sobrantes o faltantes de las mercancías manifestadas en el pedimento respecto de las efectivamente recibidas en sus instalaciones procedentes de la aduana de despacho, se deberá contabilizar en días naturales.

• Facultades de las autoridades aduaneras

A efecto de dotar de herramientas a la autoridad aduanera para hacer cumplir cabalmente las disposiciones jurídicas en materia aduanera, se propone adicionar la facultad de revisión, aclarando que independientemente de que, a través de sistemas, equipos tecnológicos o cualquier otro medio, pueda inspeccionarse la mercancía en los recintos, en cualquier momento la autoridad puede proceder a revisarla.

Asimismo, se plantea facultar a la autoridad para inhabilitar y extinguir la patente del agente aduanal; la inhabilitación del agente aduanal operará hasta por un mes, desde el momento en que se detecte la irregularidad.

En este punto, la comisión realizó diversas modificaciones al proyecto de dictamen para aclarar que la inhabilitación se iniciará a partir de que se notifique la resolución que concluya el procedimiento, y con ello dar certeza jurídica.

La Suprema Corte de Justicia de la Nación, mediante la contradicción de tesis 68/2012, ha manifestado que el principio fundamental de seguridad jurídica no debe interpretarse en el sentido de que la ley ha de señalar de manera especial y precisa el procedimiento y los plazos conducentes para cada una de las relaciones que se establezcan entre las autoridades y los particulares, sino que basta que exprese los elementos mínimos para la defensa de los derechos del gobernado y las obligaciones para que la autoridad no incurra en arbitrariedades, pudiendo explicitarse en una norma reglamentaria los pasos a seguir y los tiempos en que han de desarrollarse, siempre que no aborde materias reservadas en exclusiva a las leyes del Congreso, como son las relativas a la definición de los tipos penales, las causas de expropiación y la determinación de los elementos de los tributos.

• Despacho conjunto

Se propone que las autoridades aduaneras puedan efectuar el despacho aduanero de mercancías con autoridades de otros países, incluso compartiendo instalaciones aduaneras, señalando que el despacho aduanero de mercancías podrá llevarse a cabo tanto en el territorio nacional como en el extranjero, de conformidad con los tratados internacionales de los que México sea parte.

Para efectos de lo anterior, se propone que la Secretaría de Hacienda y Crédito Público emita los instrumentos jurídicos necesarios para la operación del despacho conjunto conforme a la legislación nacional, los tratados internacionales y los acuerdos interinstitucionales aplicables, incluso para el ejercicio de facultades de comprobación en aduanas yuxtapuestas y puntos fronterizos unificados.

• Sistemas y tecnologías para el despacho de mercancías

Dentro de las facultades otorgadas a las autoridades aduaneras y a fin de promover el uso de sistemas y tecnologías de la información en las aduanas, se establece la facultad para que las aduanas cuenten con sistemas, dispositivos, equipos tecnológicos o cualquier otro medio electrónico o servicio necesario para el ejercicio de sus facultades, lo cual permitirá facilitar y agilizar el despacho aduanero, disminuyendo los tiempos para llevarlo a cabo y otorgar mayor certeza en la identificación de riesgos y mejoras en la logística de las operaciones de todas las aduanas.

• Derechos de autor y de propiedad industrial

Para frenar la introducción de mercancías que transgreden los derechos de autor y de propiedad industrial, se propone otorgar a la autoridad aduanera la facultad para retener mercancías de comercio exterior cuando se presuma una infracción a las disposiciones que regulan la materia de los derechos de autor y de propiedad industrial, en el entendido de que la autoridad aduanera actuará como un auxiliar de las autoridades competentes, en los términos que se establezcan en los convenios de colaboración administrativa respectivos que se celebren entre las mismas y demás disposiciones jurídicas aplicables.

• Mercancías peligrosas

Se propone permitir a la autoridad aduanera disponer de las mismas cuando sean embargadas precautoriamente, sin necesidad de agotar el procedimiento administrativo en materia aduanera o resolver el mismo. Tratándose de vehículos, aeronaves y embarcaciones, se propone que las mencionadas mercancías sean transferidas al Servicio de Administración y Enajenación de Bienes, una vez emitida la resolución que ponga fin al procedimiento.

• Agente aduanal

Se propone establecer los requisitos que deben cumplir los agentes aduanales para operar, tales como, mantener la oficina principal de sus negocios en territorio nacional, sin importar su lugar de residencia, señalar la dirección de correo electrónico para recibir notificaciones, entre otros.

Se establece como causal de cancelación de la patente de agente aduanal, el incumplimiento de presentación de los avisos sobre Actividades Vulnerables a que se refiere la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

• Agencia aduanal

Se incorpora la figura jurídica de “agencia aduanal”, mediante la cual una persona moral, conformada por al menos un agente aduanal, podrá realizar el despacho de las mercancías de comercio exterior en nombre y por cuenta del importador o exportador, a través del otorgamiento de una autorización diferente de la patente del agente aduanal.

Lo anterior, con objeto de reconocer y fomentar las inversiones realizadas por los agentes aduanales, lo cual, además de brindar un esquema que permita la continuidad de dichas inversiones, brinda a los actores del comercio exterior la certidumbre de la continuidad de sus propias operaciones.

No podrá contemplarse bajo ninguna interpretación la subcontratación de personal o esquemas de outsourcing para que terceros distintos de la sociedad autorizada puedan prestar estos servicios al amparo de la autorización.

Adicionalmente, se propone que dichas agencias aduanales lleven a cabo el despacho de las mercancías con mayor eficiencia, al poder realizarlo en la aduana de su adscripción, así como en aquéllas que le fueron autorizadas al agente o agentes aduanales que la integran.

De igual forma, se propone que a fin de dar continuidad y seguridad a las inversiones realizadas por quienes integran la agencia aduanal, como una medida que otorgue seguridad jurídica a los usuarios del comercio exterior, y previendo el retiro voluntario, fallecimiento o incapacidad permanente del agente aduanal incorporado a una agencia aduanal, se establece la posibilidad de que la agencia, a fin de continuar con sus operaciones, designe de entre sus miembros, a quien eventualmente podrá concursar para obtener la patente incorporada a dicha agencia.

El proyecto fue aprobado en lo general en la Cámara de Diputados con 307 votos en pro, 3 en contra y 37 abstenciones, el jueves 19 de abril de 2018 y en la Cámara de Senadores con 71 votos en pro y 17 en contra, el miércoles 25 de abril de 2018. Fue turnado al Ejecutivo federal para los efectos constitucionales.

VI.2. Decreto por el que se reforma el artículo 69-B del Código Fiscal de la Federación

El 10 de abril de 2018 a la Comisión de Hacienda y Crédito Público le fue turnada la iniciativa con proyecto de decreto por el que se reforma el artículo 69-B del Código Fiscal de la Federación, para su análisis, discusión y valoración por parte de los diputados integrantes de la Comisión de Hacienda y Crédito Público.

La iniciativa señala que el 9 de diciembre de 2013 se publicó en el Diario Oficial de la Federación el decreto por el que se reforman, adicionan y derogan diversas disposiciones del Código Fiscal de la Federación, mediante el cual se adicionó el procedimiento establecido en el artículo 69-B del Código Fiscal de la Federación, con la finalidad de investigar, neutralizar y sancionar esquemas que tienen como único fin erosionar la base gravable, mediante el uso de comprobantes fiscales que amparan operaciones sospechosas, irregulares e incluso inexistentes.

Asimismo, se menciona en la iniciativa en estudio que los resultados obtenidos por las autoridades tributarias indican que han disminuido las malas prácticas por parte de los contribuyentes, y que si bien, se ha ido cumpliendo el objetivo para el cual fue diseñado, es necesario revestir la medida con mayor certeza jurídica, pues dicho procedimiento constituye un mecanismo eficaz que coadyuva con las autoridades fiscales a tener un mayor control sobre las operaciones en que se sustentan los comprobantes fiscales de los contribuyentes.

Los legisladores que integran esta comisión coincidieron con la iniciativa propuesta que tiene por objeto reformar el artículo 69-B del Código Fiscal de la Federación a fin de revestir la medida con mayor certeza jurídica toda vez que constituye un procedimiento que coadyuva con las autoridades fiscales a tener un mayor control sobre las operaciones en que se sustentan los comprobantes fiscales de los contribuyentes, así como al combate a la evasión y elusión fiscales.

Esta comisión legislativa estuvo de acuerdo con la necesidad de llevar a cabo una reestructura integral al texto del mencionado artículo 69-B, incorporando la facultad de la autoridad de poder requerir información adicional al contribuyente, definiendo los plazos para su entrega y para valoración de las pruebas, así como para emitir y notificar la resolución definitiva, y las consecuencias jurídicas en caso de incumplimiento, fortaleciendo la seguridad jurídica del contribuyente y privilegiándola sobre los procedimientos, plazos y formalismos de la relación tributaria, evitando con ello interpretaciones incorrectas de las formalidades del procedimiento.

Si bien el artículo 69-B del Código Fiscal de la Federación, reconoce y respeta el derecho de audiencia, la que dictamina coincide con la propuesta de otorgar a los contribuyentes la posibilidad de solicitar una prórroga de cinco días a la autoridad fiscal para aportar la documentación e información que consideren necesaria para desvirtuar los hechos que llevaron a la autoridad a notificarlos, lo cual les permitirá contar con mayor tiempo para ejercer de manera más efectiva su derecho de audiencia.

Por otra parte, se coincidió con la propuesta de establecer la facultad de la autoridad fiscal para requerir mayor información y documentación al contribuyente durante el procedimiento, y otorgarle un plazo de diez días para atender dicho requerimiento a fin de permitir a la autoridad fiscal allegarse de la documentación e información que estime necesaria para emitir una resolución exhaustiva y apegada a la realidad de los hechos, salvaguardando los derechos fundamentales de audiencia, legalidad y seguridad jurídica de los contribuyentes.

Se consideró apropiado ampliar y consolidar el plazo que tiene la autoridad para valorar las pruebas aportadas por el contribuyente y notificar la resolución correspondiente. Por lo que coincide con la propuesta de establecer de manera expresa un plazo cierto y suficiente de cincuenta días para que la autoridad valore la información y documentación que aporten los contribuyentes, y emita y notifique la resolución al particular, lo que redundará en seguridad jurídica para el contribuyente y acotará la actuación de la autoridad fiscal.

Para dotar de mayor certeza y seguridad jurídica a los contribuyentes, así como para dar mayor transparencia y publicidad en los procedimientos incoados a empresas que presuntamente facturan operaciones simuladas, y a efecto de restablecer los derechos de éstos, se establece la obligación para que la autoridad fiscal publique trimestralmente en el Diario Oficial de la Federación y en la página de Internet del Servicio de Administración Tributaria, un listado de aquellos contribuyentes que lograron desvirtuar los hechos que se les imputaron o que mediante resolución o sentencia firmes, emitida por autoridad competente, se haya dejado sin efectos la resolución que dio fin al procedimiento previsto en el artículo 69-B del Código Fiscal de la Federación.

El dictamen fue aprobado en lo general en la Cámara de Diputados con 325 votos en pro, 37 en contra y 6 abstenciones, el martes 24 de abril de 2018 y en la Cámara de Senadores con 73 votos en pro, 13 en contra y 2 abstenciones, el miércoles 25 de abril de 2018. Publicado en el Diario Oficial de la Federación el martes 30 de enero de 2018. Fue turnado al Ejecutivo federal para los efectos constitucionales.

VII. Aplicación y destino final de los recursos económicos asignados por el Comité de Administración a la comisión

En el periodo de que se informa, la Comisión de Hacienda y Crédito Público ejerció los recursos asignados por la Junta de Coordinación Política a este órgano legislativo a través del Comité de Administración de la Cámara de Diputados, de conformidad con el presupuesto de la misma soberanía.

El Comité de Administración, por acuerdo de la Junta de Coordinación Política, asigna una dotación mensual de vales de despensa, los cuales se han utilizado en la compra de alimentos. De igual manera, el Comité de Administración dispone de una partida como fondo fijo para los gastos que se presentan en la operación de la comisión, como la adquisición de artículos de oficina distintos a los provistos por la propia Cámara y combustibles necesarios para el correcto desempeño de las tareas de la comisión.

Se ha cumplido la debida comprobación de los gastos a cuenta de dichos recursos ante la Secretaría de Servicios Administrativos y Financieros de la Cámara y que, en su momento, deberá ser remitido al Comité de Administración un informe sobre la aplicación de los mencionados recursos, de conformidad con lo que dispone el artículo 149, fracción VII, del Reglamento de la Cámara de Diputados.

VIII. Documentos a que se refiere el artículo 226 del Reglamento de la Cámara de Diputados

De conformidad con el artículo 264 del Reglamento de la Cámara de Diputados, las personas que estén interesadas en realizar actividades para obtener una resolución o acuerdo favorable a los intereses propios o de terceros deberán inscribirse al inicio de cada Legislatura, en un registro público, que estará a cargo de la Mesa Directiva.

El artículo 226 del Reglamento establece que los documentos que se reciban con los propósitos antes mencionados, deben ser integrados en un archivo a cargo de la Comisión y publicarse en la página electrónica de la Cámara de Diputados para que puedan ser consultados por el público en general.

Derivado de las disposiciones referidas, el 30 de octubre de 2015 la Mesa Directiva de la Cámara de Diputados publicó en la Gaceta Parlamentaria la Comunicación con la que da a conocer la información obtenida en el proceso de registro de solicitudes de personas físicas y morales que desean formar parte de esta Cámara como cabilderos, dando cuenta de la acreditación de 212 personas físicas y 229 morales para tales efectos.

En tal sentido y considerando que las comisiones deben informar en el marco de sus informes de labores, todo lo relativo a las actividades de cabildeo que se hayan registrado dentro de las mismas, la Comisión de Hacienda y Crédito Público hace constar que durante el periodo que se informa se recibieron 6 presentaciones por parte de las asociaciones que asistieron a la reunión con integrantes de este órgano legislativo, así como de funcionarios del Servicio de Administración Tributaria, en el marco de análisis y discusión de las propuestas de reforma en materia de la Ley Aduanera, mismas que se encuentran a disposición del público en general en el micrositio de internet que tiene asignado esta comisión, mediante el siguiente enlace:

http://www5.diputados.gob.mx/index.php/camara/Comision- de-Hacienda-y-Credito-Publico/Ley-Aduanera

Atentamente

Diputado José Teodoro Barraza López

Presidente

De la Comisión de Protección Civil

A la vigésima reunión ordinaria, que se llevará a cabo el miércoles 27 de junio, a las 10:30 horas, en el salón F del edificio G.

Orden del Día

1. Registro de asistencia.

2. Verificación del quórum legal.

3. Discusión y, en su caso, aprobación del orden del día.

4. Discusión y, en su caso, aprobación del acta de la tercera reunión extraordinaria.

5. Discusión y, en su caso, aprobación de los proyectos de dictamen de la siguiente iniciativa turnada a la Comisión de Protección Civil:

A) Dictamen de la Comisión de Protección Civil a la iniciativa con proyecto de decreto que reforman diversas disposiciones de la Ley General de Educación, de la Ley General de Protección Civil, de la Ley General de Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Urbano.

6. Presentación y, en su caso, aprobación del informe semestral de actividades de marzo a mayo de 2018.

7. Asuntos generales:

A) Proyecto de dictamen de las Comisiones Unidas de Hacienda y Crédito Público, y de Protección Civil, a la iniciativa con proyecto de decreto que adicionan diversas disposiciones de la Ley de Protección y Defensa del Usuario de Servicios Financieros, de la Ley de Instituciones de Seguros y Finanzas y la Ley General de Protección Civil.

Atentamente

Diputado Adán Pérez Utrera

Presidente

De la Comisión Especial de seguimiento a los trabajos de reconstrucción tras los sismos que han afectado a diversas entidades de la República Mexicana

A la segunda reunión ordinaria, que se efectuará el jueves 28 de junio, a las 11:00 horas, en el salón F del edificio G.

Orden del Día

1. Registro de asistencia.

2. Verificación del quórum legal.

3. Discusión y, en su caso, aprobación del orden del día.

4. Notificación del cambio de presidencia y cambio de integrantes.

5. Información sobre el estatus que guarda la Comisión Especial respecto del acuerdo de la Conferencia para la Dirección y Programación de los Trabajos Legislativos por el que se declaran extintas las comisiones especiales.

6. Asuntos generales:

• Recordatorio de la visita a la Secretaría de Protección Civil de Chiapas, que se realizará el viernes 29 de junio del año en curso, para conocer los avances que se han alcanzado después de los sismos de septiembre de 2017.

• Información de la visita al Centro de Instrumentación y Registro Sísmico, AC (Cires), del pasado lunes 18 de junio.

Atentamente

Diputada Noemí Zoila Guzmán Lagunes

Presidenta

De la Comisión de Vigilancia de la Auditoría Superior de la Federación

A la presentación y entrega de los informes individuales de la fiscalización superior de la Cuenta Pública correspondiente a 2017 ante la CVASF por el auditor Superior de la Federación, licenciado David Rogelio Colmenares Páramo, que tendrá lugar el viernes 29 de junio, a las 18:00 horas, en el salón Legisladores de la República (edificio A, segundo piso).

Atentamente

Diputado Luis Maldonado Venegas

Presidente

Del Centro de Estudios Sociales y de Opinión Pública

Al octavo Premio nacional de investigación social y de opinión pública; la recepción de trabajos finaliza el viernes 31 de agosto.

• Primer lugar: 150 mil pesos.

• Segundo lugar: 75 mil pesos.

• Tercer lugar: 50 mil pesos.

Bases completas:

http://archivos.diputados.gob.mx/Centros_Estudio/Cesop/ banner/doc/Premio_2018.pdf

Atentamente

Doctor Ernesto Alfonso Robledo Leal

Director General

Del Centro de Estudios de las Finanzas Públicas

Ganadores del Premio Nacional de las Finanzas Públicas 2018

Primer lugar

Título: Evaluación de largo plazo de los impactos distributivos del Fondo de Infraestructura Social Municipal (FISM).

Autores: doctor Carlos Rodríguez Castelán, maestra Laura Moreno y maestra Kiyomi Cadena Kotsubo.

Segundo lugar

Título: Efecto de la transparencia en la eficiencia recaudatoria del impuesto sobre nóminas en México.

Autor: ciudadano Rubén Pérez Camargo.

Tercer lugar

Se declara desierto.

Mención honorífica

Título: La inclusión financiera como mecanismo para la reducción de la pobreza: nueva evidencia sobre México.

Autora: Licenciada Mariana Carmona Ambriz.

Mención honorífica

Título: Efectos de la inversión pública en la atracción de inversión extranjera directa en las entidades federativas.

Autor: maestro Rolando de Luna Dávila

La ceremonia de premiación se realizará el miércoles 25 de julio, a las 11:00 horas, en el Palacio Legislativo.

Atentamente

Maestro Alberto Mayorga Ríos

Director General