Gaceta Parlamentaria, año XVII, número 4139-I, miércoles 22 de octubre de 2014

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gaceta Parlamentaria, año XVII, número 4139-I, miércoles 22 de octubre de 2014

De la Secretaría de Gobernación, con la cual comunica que se llevará a cabo la evaluación de consistencia y resultados correspondiente a 2014 del Programa para el Desarrollo Tecnológico de la Industria, en remplazo de la evaluación específica de costo-efectividad

México, DF, a 20 de octubre de 2014.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

Por este medio y en alcance al oficio número SELAP/300/870/14, me permito remitir copia del similar número 113.2014.DGVP.537, signado por el maestro Mario Emilio Gutiérrez Caballero, director general de Vinculación Política de la Secretaría de Economía, mediante el cual comunica que el maestro Miguel González Ibarra llevará a cabo la evaluación de consistencia y resultados 2014 del Programa para el Desarrollo Tecnológico de la Industria, en sustitución de la evaluación específica de costo-efectividad.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo y Acuerdos Políticos

México DF, a 20 de octubre del año de 2014.

Licenciado Felipe Solís Acero

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Secretaría de Gobernación

Presente

En alcance a mi oficio número 113.2014.DGVP.277, de fecha 30 de abril de 2014, y en cumplimiento al artículo 180, último párrafo, del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, me permito informarle que el maestro Miguel González Ibarra llevará a cabo la evaluación de consistencia y resultados 2014 del Programa para el Desarrollo Tecnológico de la Industria, en sustitución de la evaluación específica de costo-efectividad. No omito mencionar que dicha sustitución fue aprobada por la Unidad de Evaluación del Desempeño de la Secretaría de Hacienda y Crédito Público, mediante oficio número 419-A-14-0596.

Lo anterior, a fin de que por su amable conducto se remita la información en comento a la Comisión de Presupuesto y Cuenta Pública de la honorable Cámara de Diputados,

Sin otro particular, le envío un cordial saludo.

Atentamente

Maestro Mario Emilio Gutiérrez Caballero (rúbrica)

Director General de Vinculación Política

De la Secretaría de Gobernación, con la que remite el informe final de la evaluación complementaria de diseño correspondiente a 2014 del Fondo Nacional Emprendedor, programa a cargo del Instituto Nacional del Emprendedor

México, DF, a 20 de octubre de 2014.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

Por este medio me permito hacer de su conocimiento que, por oficio número 113.2014.DGVP.536, el maestro Mario Emilio Gutiérrez Caballero, director general de Vinculación Política de la Secretaría de Economía, envía el informe final de la evaluación complementaria de diseño 2014 del Fondo Nacional Emprendedor, programa a cargo del Instituto Nacional del Emprendedor.

Por lo anterior y con fundamento en lo dispuesto por la fracción VIII del artículo 27 de la Ley Orgánica de la Administración Pública Federal y el artículo 29 del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2014, les acompaño, para los fines procedentes, copia del oficio al que me he referido, así como el anexo que en el mismo se cita, en formato impreso; y 3 discos compactos, para que por su conducto se hagan llegar a las Comisiones de Presupuesto y Cuenta Pública; y de Desarrollo Social, así como a la Mesa Directiva de ese órgano legislativo.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo y Acuerdos Políticos

México, DF, a 20 de octubre del año de 2014.

Licenciado Felipe Solís Acero

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Secretaría de Gobernación

Presente

Me permito hacer referencia a las obligaciones señaladas en el artículo 29 del Presupuesto de Egresos de la Federación para el ejercicio fiscal 2014, al numeral vigésimo cuarto de los Lineamientos Generales para la evaluación de los Programas Federales de la Administración Pública Federal, así como al numeral 11 del programa anual de evaluación 2014, emitido conjuntamente por las Secretarías de Hacienda y Crédito Público, de la Función Pública y el Consejo Nacional de Evaluación de la Política de Desarrollo Social.

Al respecto, me permito enviarle de manera impresa y electrónica el Informe final de la Evaluación complementaria de diseño 2014 del Fondo Nacional Emprendedor, programa a cargo del Instituto Nacional del Emprendedor.

Lo anterior, a fin de que por su amable conducto se remita la información en comento a la Comisión de Presupuesto y Cuenta Pública de Cámara de Diputados; así como a las Comisiones de Desarrollo Social y a las Mesas Directivas de las Cámaras de Diputados y Senadores del honorable Congreso de la Unión.

Sin otro particular, le envío un cordial saludo.

Atentamente

Maestro Mario Emilio Gutiérrez Caballero (rúbrica)

Director General de Vinculación Política

De la Secretaría de Gobernación, con la que remite el tercer informe trimestral para el ejercicio fiscal de 2014 de los programas presupuestarios sujetos a reglas de operación S y de otros subsidios U, a cargo de la Secretaría de Economía

México, DF, a 20 de octubre de 2014.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

Por este medio me permito hacer de su conocimiento que por oficio No. 113.2014.DGVP.535, el maestro Mario Emilio Gutiérrez Caballero, director general de Vinculación Política de la Secretaría de Economía, envía el tercer informe trimestral para el ejercicio fiscal de 2014 de los programas sujetos a reglas de operación “S” y de otros subsidios “U”, a cargo de esa dependencia.

Por lo anterior y con fundamento en lo dispuesto por la fracción VIII del artículo 27 de la Ley Orgánica de la Administración Pública Federal y el artículo 75 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, les acompaño, para los fines procedentes, copia del oficio al que me he referido, así como el anexo que en el mismo se cita, en formato impreso y disco compacto.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo y Acuerdos Políticos

México, DF, a 20 de octubre del año de 2014.

Licenciado Felipe Solís Acero

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Secretaría de Gobernación

Presente

En cumplimiento a las obligaciones señaladas en el artículo 75 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria; 177, fracciones III, VI y VII, así como 181 y 285 de su reglamento, solicito atentamente su valiosa intervención con el fin de enviar a la Cámara de Diputados del honorable Congreso de la Unión, a través de las comisiones correspondientes, el tercer informe trimestral para el ejercicio fiscal de 2014 de los programas sujetos a reglas de operación “S” y de otros subsidios ‘”U”, operados por esta Secretaría y el Sector Coordinado, los cuales se enuncian a continuación:

• S016 Fondo de Microfinanciamiento a Mujeres Rurales.

• S017 Programa de Fomento a la Economía Social.

• S020 Fondo Nacional Emprendedor.

• S021 Programa Nacional de Financiamiento al Microempresario.

• S151 Programa para el Desarrollo de la Industria del Software.

• S214 Programa de Competitividad en Logística y Centrales de Abasto.

• S220 Programa para el Desarrollo de las Industrias de Alta Tecnología.

• U003 Programa para el Desarrollo de la Productividad de las Industrias Ligeras.

• U004 Proyectos estratégicos para la atracción de inversión extranjera.

Sin otro particular, le envío un cordial saludo.

Atentamente

Maestro Mario Emilio Gutiérrez Caballero (rúbrica)

Director General de Vinculación Política

De la Secretaría de Gobernación, con la que remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, sobre la emisión de vales de medicinas

México, DF, a 20 de octubre de 2014.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

En respuesta del oficio número DGPL 62-II-8-3782, signado por el diputado Tomás Torres Mercado, vicepresidente de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión, me permito remitir para los fines procedentes copia del similar número UCVPS/ DGAVS/ 332/ 2014, suscrito por la licenciada María del Pilar Torre Canales, directora general adjunta de Vinculación Social de la Secretaría de Salud, así como los anexos que en él se mencionan, mediante los cuales responde el punto de acuerdo relativo a realizar las acciones necesarias para instaurar un programa para la emisión de vales de medicinas, o bien, un mecanismo que asegure el suministro oportuno y completo de las recetas prescritas por el Instituto Mexicano del Seguro Social y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado a los derechohabientes.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Atentamente

Maestro Valentín Martínez Garza (rúbrica)

Encargado del Despacho de la Unidad de Enlace Legislativo

México, DF, a 15 de octubre de 2014.

Oficina del Titular de la Unidad de Enlace Legislativo de la

Secretaría de Gobernación

Presente

Me refiero al oficio número SELAP/ UEL/ 311/ 1591/ 14, de fecha 5 de septiembre de 2014, suscrito por el maestro Valentín Martínez Garza, encargado del despacho de la Unidad de Enlace Legislativo de la Secretaría de Gobernación, mediante el cual informa respecto del punto de acuerdo aprobado por la Comisión Permanente del Congreso de la Unión, en sesión celebrada el 4 de septiembre de 2014, que refiere:

Único. El Senado de la República del Congreso de la Unión exhorta respetuosamente al Poder Ejecutivo federal a realizar las acciones necesarias para instaurar un programa para la emisión de vales de medicina, o bien, un mecanismo que asegure el suministro oportuno y completo de las recetas prescritas por el Instituto Mexicano del Seguro Social y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado a los derechohabientes.

Al respecto, me permito acompañar los oficios números SIDSS-CAS-1111-2014, suscrito por la actuaria Sandra Orcí Gutiérrez, coordinadora de asesores de la Subsecretaría de Integración y Desarrollo del Sector Salud; y CNPSS-DGAF-DGAN-1829, suscrito por el licenciado Andrés Jesús Sotelo Velázquez, director general adjunto de Normatividad de la Comisión Nacional de Protección Social en Salud.

Con base en lo anterior he de agradecer su amable intervención a efecto de remitir esta información al órgano legislativo para su desahogo.

Sin otro particular, reciba un cordial saludo.

Atentamente

Licenciada María del Pilar Torre Canales (rúbrica)

Directora General Adjunta de Vinculación Social

México, DF, a 13 de octubre de 2014.

Licenciada María del Pilar Torre Canales

Directora General Adjunta de Vinculación Social de la Unidad Coordinadora de Vinculación y Participación Social

Presente

Me refiero a su amable comunicación mediante el oficio número UCVPS-DGAVS-224-2014, con relación al punto de acuerdo presentado por diputados del Grupo Parlamentario del Partido Verde Ecologista de México, el cual se detalla a continuación:

Único. La Cámara de Diputados exhorta respetuosamente al Poder Ejecutivo federal a realizar las acciones necesarias para instaurar un programa para la emisión de vales de medicina; o bien, un mecanismo que asegure el surtimiento oportuno y completo de las recetas prescritas por el Instituto Mexicano del Seguro Social y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado a los derechohabientes.

Al respecto, le comento que los elementos considerados en el punto de acuerdo mencionado corresponden a la situación de operación del abasto en las instituciones públicas, según los datos obtenidos en la Encuesta Nacional de Salud y Nutrición 2012 y a las estrategias y líneas de acción establecidas en el Programa Sectorial de Salud 2013-2018. En tanto que el vale de medicina es una de las opciones que atienden al compromiso presidencial número 48, “establecer los vales de medicinas en el IIMSS, ISSSTE y Seguro Popular para asegurar el abasto de medicamentos”, se aplica en el ISSSTE, en algunos servicios estatales como el de Puebla y en un número importante de Secretarías de Salud estatales.

Por lo anterior, actualmente se encuentra en proceso de definición el mecanismo que operará en el IMSS. Adicionalmente, la Dirección General de Planeación y Desarrollo en Salud, adscrita a esta subsecretaría, promueve acciones entre las instituciones públicas del Sistema Nacional de Salud, a fin de hacer un uso eficiente de los recursos y de mejorar el acceso a los medicamentos para la población beneficiaria o derechohabiente, en el marco de las estrategias 2.6 y 5.5. del Programa Sectorial de Salud 2013-2018, a partir de dos líneas de acción:

Línea de acción 1: Definición de criterios operativos para normar la utilización de vales, los cuales se encuentran en proceso de construcción.

Línea de acción 2: Promoción de acciones entre las instituciones públicas del Sistema Nacional de Salud (entre ellas, IMSS, ISSSTE y Seguro Popular) a fin de hacer un uso eficiente de los recursos y de mejorar el acceso a los medicamentos para la población beneficiaria o derechohabiente, según se describe enseguida:

a) Medicamentos de patente o fuente única. La Comisión Coordinadora para la Negociación de Precios de Medicamentos y Otros Insumos para la Salud, es la instancia a través de la cual se negocian precios para este tipo de medicamentos, los cuales son aplicables entre las instituciones públicas como el IMSS, el ISSSTE, hospitales federales, institutos nacionales y otras instituciones que pueden adherirse para optimizar los recursos que se destinan a este rubro en beneficio de la población usuaria o derechohabiente.

En esta instancia, en el periodo 2008-2013 se negoció el precio para 262 claves de medicamentos de patente o fuente única que corresponden a 20 grupos terapéuticos (entre ellos se encuentran los antirretrovirales, oncológicos y antirreumáticos).

Particularmente, en noviembre de 2013 se negociaron precios para 207 medicamentos, los cuales se pusieron a disposición de las instituciones públicas del Sistema Nacional de Salud, entre ellas el IMSS e ISSSTE, para su aplicación en las compras de 2014. Este proceso generó ahorros estimados en 703 millones de pesos para las instituciones.

b) Medicamentos genéricos. Para los medicamentos genéricos que se adquieren vía licitación pública, la estrategia que se promueve entre las instituciones públicas es la compra consolidada. La decisión de adherirse a un proceso de compra consolidada es de cada institución, en función de sus recursos, procedimientos y normas aplicables.

Al respecto, en 2013 el IMSS coordinó la compra consolidada aplicable para 2014 donde participaron ISSSTE, Pemex, Sedena, Semar, los Hospitales de la Mujer, Psiquiatría, Nacional Homeopático y Juárez del Centro de la Secretaría de Salud, así como las Secretarías de Salud de Baja California, Campeche, Colima, Tlaxcala y Veracruz. La negociación acumula un total de 39 mil 300 millones de pesos, con un ahorro estimado de 3 mil 700 millones de pesos a nivel sector.

c) Sistema de información sobre medicamentos. Es un sistema basado en el cuadro básico y catálogo de medicamentos dirigido a las instituciones públicas del Sistema Nacional de Salud para el registro de información sobre los precios y volúmenes de compra y planeación. Este sistema permite generar comparativos en la compra de medicamentos e identificar áreas de oportunidad para las instituciones.

En 2013 cumplió su tercer año de operaciones y se pretende promover en los próximos ejercicios su consolidación y fortalecimiento para uso y explotación de la información por las instituciones en beneficio de la población.

d) Fortalecimiento de la cadena de suministro. El modelo de cadena de suministro promueve las acciones de fortalecimiento e intercambio de experiencias entre las instituciones públicas del Sistema Nacional de Salud (incluyendo el IMSS, ISSSTE y Seguro Popular). Lo anterior, con el propósito de mejorar el nivel de servicio que se ofrece a la población, dar acceso efectivo a los servicios y hacer un uso eficiente de los recursos, considerando como punto de partida el análisis y conocimiento profundo de la demanda institucional, a través de una etapa de selección o priorización de medicamentos, planeación, compra, almacenamiento, distribución, prescripción, dispensación o surtimiento y uso.

Asimismo, en 2013 se realizaron dos reuniones de intercambio de experiencias, donde se contó con la participación promedio de 150 funcionarios del sector, con importantes propuestas para mejorar la operación y el servicio a la población usuaria o derechohabiente.

En 2014 se realizó un proceso de capacitación cuyo objetivo principal fue promover la selección racional de medicamentos y una planeación basada en necesidades reales. En esta capacitación participaron 200 funcionarios de instituciones públicas del Sistema Nacional de Salud.

En conclusión, es de nuestro conocimiento el compromiso presidencial número 48, relacionado con vales de medicina. En este sentido, las acciones presentadas demuestran el esfuerzo para fortalecer la cadena de suministro y promover el uso óptimo y eficiente de los recursos en las instituciones públicas del Sistema Nacional de Salud (entre ellas el IMSS, ISSSTE y Seguro Popular). Adicionalmente, estas acciones han contribuido a definir criterios para normar la aplicación de los vales de medicinas conforme al principio de que el uso de este mecanismo será efectivo una vez que IMSS, ISSSTE y Seguro Popular se encuentren preparados para implantarlo.

Finalmente, le comento que los avances reportados en párrafos anteriores se envían en medio electrónico para su consulta.

Sin más por el momento, aprovecho la ocasión para enviarle un cordial saludo.

Atentamente

Actuaria Sandra Orcí Gutiérrez (rúbrica)

Coordinadora de Asesores

México, DF., a 17 de septiembre de 2014.

Licenciado Sergio Salvador Valdez Trejo

Director General Adjunto Consultivo y Contencioso de la Coordinación General de Asuntos Jurídicos y Derechos Humanos

Presente

Me refiero al oficio número UCVPS/ DGAVS/ 200/ 2014, por medio del cual la licenciada María del Pilar Torres Canales, directora general adjunta de Vinculación Social, solicita que esta comisión emita opinión respecto al punto de acuerdo aprobado por la Cámara de Senadores en sesión celebrada el 3 de septiembre de 2014.

Único. Se exhorta respetuosamente al titular del Ejecutivo a cumplir el compromiso de campaña sobre “vales de medicinas”, con objeto de que los derechohabientes de instituciones de salud como el ISSSTE, IMSS y Seguro Popular puedan adquirir en farmacias particulares los medicamentos que no encuentren disponibles en estas instituciones.

Postura de la CNPSS

Actualmente, las disposiciones establecidas en el anexo IV para 2014 de los acuerdos de coordinación se celebren entre la Secretaría de Salud y los gobiernos de las entidades federativas, consideran el aseguramiento del abasto de medicamentos mediante el mecanismo de otorgamiento de vales a los beneficiarios del sistema.

Argumentos que sustentas la postura

El anexo IV de los acuerdos de coordinación se celebran entre la Secretaría de Salud y los gobiernos de las entidades federativas, concretamente en el Apartado B, “Conceptos de gasto”, numeral 2, “La adquisición de medicamentos, material de curación y otros insumos necesarios para prestación de servicios a los afiliados del sistema”, señala en sus últimos tres párrafos:

Del monto en pesos que resulte del cálculo del porcentaje para la adquisición de hasta 30 por ciento de medicamentos, material de curación y otros insumos necesarios para la prestación de servicios a los afiliados al sistema, establecido en el artículo 37, Apartado A, fracción IV, inciso a), numeral II, el Estado podrá destinar hasta 5 por ciento de dichos recursos para la subrogación de medicamentos, con objeto de asegurar a los beneficiarios el total surtimiento de los mismos.

Será responsabilidad exclusiva del Estado justificar en la comprobación de recursos la necesidad de subrogación por no contar con los medicamentos necesarios.

Sin más por el momento, reciba un cordial saludo.

Licenciado Andrés Jesús Sotelo Velázquez (rúbrica)

Director General Adjunto de Normatividad

De la Secretaría de Gobierno del Distrito Federal, con la que remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para que se declare área de valor ambiental protegida el parque Reforma Social

México, DF, a 10 de octubre de 2014.

Diputado Silvano Aureoles Conejo

Presidente de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión

Presente

En ejercicio de la facultad conferida al secretario de Gobierno, Héctor Serrano Cortés, en la fracción III del artículo 23 de la Ley Orgánica de la Administración Pública, relativa a la conducción de las relaciones del jefe del gobierno con órganos de gobierno local, Poderes de la Unión, con los gobiernos de los estados y con las autoridades municipales; y conforme a lo dispuesto en los artículos 1o., 7o. y 18 del Reglamento Interior de la Administración Pública del Distrito Federal, y en el manual administrativo correspondiente, adjunto el oficio número SEDEMA/ DEJ/ 633/ 2014, de fecha 3 de octubre de 2014, suscrito por el director ejecutivo jurídico en la Secretaria de Medio Ambiente, mediante el cual remite respuesta al acuerdo DGPL 62-II-1-1424, donde se comunicó por el diputado José González Martín, entonces vicepresidente de la Mesa Directiva de ese órgano legislativo, la aprobación de aquél en sesión celebrada el 3 de diciembre de 2013.

Sin otro particular, reciba un cordial y fraternal saludo.

Atentamente

Licenciado Santiago Manuel Alonso Vázquez (rúbrica)

Coordinador General de Enlace Legislativo

México, Distrito Federal, a 3 de octubre de 2014.

Licenciado Santiago Manuel Alonso Vázquez

Coordinador General de Enlace Legislativo

Secretaría de Gobierno del Distrito Federal

Presente

En atención de su similar número SG/ CEL/ PA/ 515/ 2013, de fecha 24 de diciembre de 2013, en el que remite el oficio DGPL 62-II-1.-1424, de fecha 3 de diciembre de 2013, suscrito por el presidente de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión, mediante el cual hace del conocimiento el punto de acuerdo que fue aprobado por el pleno de esa Cámara, en los siguientes términos:

Primero. La Cámara de Diputados exhorta respetuosamente al jefe del gobierno del Distrito Federal a emitir la declaratoria de utilidad pública por la que se determina como causa de utilidad pública la expropiación a favor del Distrito Federal del predio conocido como “parque Reforma Social”, situado en la colonia Reforma Social, delegación Miguel Hidalgo, a fin de establecer una zona prioritaria para la preservación del equilibrio ecológico y la protección del ambiente. Segundo. La Cámara de Diputados exhorta respetuosamente al jefe del gobierno del Distrito Federal para que dentro de sus facultades emita un decreto por el cual se cree como área de valor ambiental protegida el parque Reforma Social, situado en la delegación Miguel Hidalgo de esta ciudad [sic].

Al respecto, en el ámbito de competencia de la Secretaría del Medio Ambiente del Gobierno del Distrito Federal, hago de su conocimiento que la Dirección de Bosques Urbanos y Educación Ambiental (Dgbuea), a través de la Dirección de Manejo y Regulación de Áreas Verdes Urbanas, ha realizado un análisis sobre las condiciones del parque Reforma Social, en la colonia Reforma Social, delegación Miguel Hidalgo, a efecto de atender el exhorto realizado por la Cámara de Diputados del Congreso de la Unión.

La Dgbuea ha determinado que técnicamente no resulta justificable que el parque Reforma Social pueda ser considerado para ser área de valor ambiental, en cumplimiento de lo establecido en la Ley Ambiental de Protección a la Tierra del Distrito Federal, en el artículo 5o.

Cito:

Áreas de valor ambiental: Las áreas verdes donde los ambientes originales han sido modificados por las actividades antropogénicas y que requieren ser restauradas o preservadas, en función de que aún mantienen ciertas características biofísicas y escénicas, las cuales les permiten contribuir a mantener la calidad ambiental de la ciudad;

Derivado de lo anterior, hago de su conocimiento que el parque Reforma Social no presenta características biofísicas y escénicas que permitan ser considerados para decretarse como área de valor ambiental.

Las especies arbóreas presentan características principalmente de una vegetación inducida. Hay especies como eucalipto (Eucalyptus camaldulensis), jacaranda (Jacaranda mimosaefolia), grevilea (Grevillea robusta), álamo plateado (Populus alba), durazno (Prunus pérsica), Ficus Benjamín (Ficus Benjamina), laurel de la India (Ficus retusa), palma canaria (Phoenix canariensis) y palma Washingtonia (Washingtonia robusta).

Asimismo, se informa como antecedente que el parque Reforma Social fue decretado como tal en 1977 por del presidente López Portillo. Colinda con la avenida Tecamachalco y la calle Monte Tabor, en la colonia Reforma Social, delegación Miguel Hidalgo. Dicho parque forma parte del predio comprado a Carlos Cuevas Lascurain, donde además se establecieron colonias como Lomas de Chapultepec, Bosques, Anzures y Granada. Se tiene conocimiento por los medios de comunicación que en 1990 un juez concedió la razón a los particulares y ordenó la devolución del terreno. Sin embargo, la petición fue ignorada por las autoridades durante años hasta que el conflicto revivió durante 2008, cuando la Suprema Corte de Justicia de la Nación pidió cumplir de inmediato la orden. Además, pidió que se otorgaran otros 5 mil metros cuadrados a la familia Cuevas Lascurain.

Por los antecedentes existentes en el predio y dada la incertidumbre jurídica en que se encuentra el parque Reforma Social, son motivos para descartar un proceso de declaratoria como área de valor ambiental.

Cabe mencionar que la figura jurídica de “área de valor ambiental” es para proteger los sitios vulnerables donde el uso de suelo no está definido y están propensos a su cambio con facilidad. En el caso del parque Reforma Social, se localiza en el Programa Parcial de Desarrollo Urbano Lomas de Chapultepec, publicado en el Diario Oficial de la Federación el 2 de agosto de 1994, que fue ratificado en el Programa Delegacional de Desarrollo Urbano en Miguel Hidalgo vigente, que se publicó en la Gaceta Oficial del Distrito Federal el 30 de septiembre de 2008.

De acuerdo con lo anterior, el citado programa parcial asigna al parque Reforma Social una zonificación de AV, “área verde”, donde los usos del suelo permitidos son jardines y parques, protegiéndolo de cualquier uso de suelo y dándole certeza jurídica del uso para el cual está destinado.

Sin otro particular, aprovecho la ocasión para enviarle un cordial saludo.

Atentamente

Licenciado Roberto Sanciprián Plata (rúbrica)

Director Ejecutivo Jurídico

Con proyecto de decreto, que reforma los artículos 2, 6, fracción IV, 19, fracción XVII, 43, segundo párrafo, 71, primer párrafo, y 78, segundo párrafo; y adiciona las fracciones IV y V al artículo 4, recorriéndose las subsecuentes, de la Ley de Vivienda

México, DF, a 16 de octubre de 2014

Secretarios de la Cámara de Diputados

Presentes

Para los efectos constitucionales, me permito remitir a ustedes expediente que contiene proyecto de decreto por el que se reforman los artículos 2, 6, fracción IV; 19, fracción XVII; 43, segundo párrafo, 71, primer párrafo, y 78, segundo párrafo; y se adicionan las fracciones IV y V al artículo 4, recorriéndose las subsecuentes, todos de la Ley de Vivienda.

Atentamente

Senador Luis Sánchez Jiménez (rúbrica)

Vicepresidente

Proyecto de decreto

Por el que se reforman los artículos 2, 6, fracción IV; 19, fracción XVII; 43, segundo párrafo, 71, primer párrafo, y 78, segundo párrafo; y se adicionan las fracciones IV y V al artículo 4, recorriéndose las subsecuentes, todos de la Ley de Vivienda.

Artículo Único. Se reforman los artículos 2, 6, fracción IV; 19, fracción XVII; 43, segundo párrafo, 71, primer párrafo, y 78, segundo párrafo; y se adicionan las fracciones IV y V al artículo 4, recorriéndose las subsecuentes, todos de la Ley de Vivienda, para quedar como sigue:

Artículo 2. Se considerará vivienda digna y decorosa la que cumpla con las disposiciones jurídicas aplicables en materia de asentamientos humanos y construcción, salubridad, cuente con espacios habitables y auxiliares, así como con los servicios básicos y brinde a sus ocupantes seguridad jurídica en cuanto a su propiedad o legítima posesión, y contemple criterios para la prevención de desastres y la protección física de sus ocupantes ante los elementos naturales potencialmente agresivos.

Artículo 4. ...

I. a III. ...

IV. Espacios habitables: el lugar de la vivienda donde se desarrollan actividades de reunión o descanso, que cuenten con las dimensiones mínimas de superficie, altura, ventilación e iluminación natural, además de contar como mínimo con un baño, cocina, estancia-comedor y dos recamaras, de conformidad con las características y condiciones mínimas necesarias que establezcan las leyes y las normas oficiales mexicanas

V. Espacios Auxiliares: el lugar de la vivienda donde se desarrollan actividades de trabajo, higiene y circulación;

VI. Comisión: la Comisión Nacional de Vivienda;

VII. Comisión Intersecretarial: la Comisión Intersecretarial de Vivienda;

VIII. Consejo: el Consejo Nacional de Vivienda;

IX. Mejoramiento de vivienda: la acción tendiente a consolidar o renovar las viviendas deterioradas física o funcionalmente, mediante actividades de ampliación, reparación, reforzamiento estructural o rehabilitación que propicien una vivienda digna y decorosa;

X. Producción social de vivienda: aquella que se realiza bajo el control de autoproductores y autoconstructores que operan sin fines de lucro y que se orienta prioritariamente a atender las necesidades habitacionales de la población de bajos ingresos, incluye aquella que se realiza por procedimientos autogestivos y solidarios que dan prioridad al valor de uso de la vivienda por sobre la definición mercantil, mezclando recursos, procedimientos constructivos y tecnologías con base en sus propias necesidades y su capacidad de gestión y toma de decisiones;

XI. Productor social de vivienda: la persona física o moral que en forma individual o colectiva produce vivienda sin fines de lucro;

XII. Política Nacional de Vivienda: el conjunto de disposiciones, criterios, lineamientos y medidas de carácter general que se establecen para coordinar las acciones de vivienda que realicen las autoridades federales, de las entidades federativas y municipales, así como su concertación con los sectores privado y social, con la finalidad de cumplir con el mandato constitucional del derecho a la vivienda digna y decorosa;

XIII. Sistema de Información: el Sistema Nacional de Información e Indicadores de Vivienda, como el conjunto de datos producidos por los sectores público, social y privado, organizados bajo una estructura conceptual predeterminada, que permita mostrar la situación de la vivienda y el mercado habitacional, así como los efectos de las políticas públicas en la materia, y

XIV. Suelo: los terrenos física y legalmente susceptibles de ser destinados predominantemente al uso habitacional conforme a las disposiciones aplicables.

Artículo 6. ...

I. a III. ... ;

IV. Fomentar la calidad de la vivienda y fijar los criterios mínimos de los espacios habitables y auxiliares;

V. a XII. ...

Artículo 19. ...

I. a XVI. ...

XVII. Participar en la definición de los lineamientos de información y estadística en materia de vivienda y suelo, con sujeción a la Ley del Sistema Nacional de Información Estadística y Geográfica, así como integrar y administrar el Sistema de Información;

XVIII. a XXIV ....

Artículo 43. ...

La comisión integrará y administrará el sistema de información, el cual se sujetará, en lo conducente, a las disposiciones previstas en la Ley del Sistema Nacional de Información Estadística y Geográfica y se conformará con la información que proporcionen las dependencias y entidades de la administración pública federal en aspectos vinculados con la vivienda y el suelo, así como la que permita identificar la evolución y crecimiento del mercado con el objeto de contar con información suficiente para evaluar los efectos de la política habitacional.

...

...

Artículo 71. Con el propósito de ofrecer calidad de vida a los ocupantes de las viviendas, la comisión promoverá, en coordinación con las autoridades competentes tanto federales como locales, que en el desarrollo de las acciones habitacionales en sus distintas modalidades y en la utilización de recursos y servicios asociados, se considere que las viviendas cuenten con los espacios habitables y espacios auxiliares suficientes en función al número de usuarios, provea de los servicios de agua potable, desalojo de aguas residuales y energía eléctrica que contribuyan a disminuir los vectores de enfermedad, así como garantizar la seguridad estructural y la adecuación al clima con criterios de sustentabilidad, eficiencia energética y prevención de desastres, utilizando preferentemente bienes y servicios normalizados.

...

...

Artículo 78. ...

En este tipo de normas se deberá considerar las condiciones y características de los espacios habitables y auxiliares y seguridad para los diferentes tipos de vivienda y de sus etapas de construcción.

Transitorios

Primero. Publíquese el presente decreto en el Diario Oficial de la Federación.

Segundo. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Salón de sesiones de la honorable Cámara de Senadores, México, DF, a 16 de octubre de 2014.

Senador Luis Sánchez Jiménez (rúbrica)

Vicepresidente

Senadora María Elena Barrera Tapia (rúbrica)

Secretaria

Con proyecto de decreto, que adiciona un último párrafo al artículo 9o. de la Ley General de Cambio Climático

México, DF, 16 de octubre de 2014

Secretarios de la Cámara de Diputados

Presentes

Para los efectos constitucionales, me permito remitir a ustedes expediente que contiene proyecto de decreto por el que se adiciona un último párrafo al artículo 9o. de la Ley General de Cambio Climático.

Atentamente

Senador Luis Sánchez Jiménez (rúbrica)

Vicepresidente

Proyecto de Decreto

Por el que se adiciona un último párrafo al artículo 9o. de la Ley General de Cambio Climático

Artículo Único. Se adiciona un último párrafo al artículo 9o de la Ley General de Cambio Climático, para quedar como sigue:

Artículo 9o. ...

I. a XII. ...

Los municipios, con acuerdo de sus ayuntamientos podrán coordinarse y/o asociarse para una eficiente implementación de las disposiciones previstas en este artículo.

Transitorio

Artículo Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Salón de sesiones de la honorable Cámara de Senadores.- México, DF, a 16 de octubre de 2014.

Senador Luis Sánchez Jiménez (rúbrica)

Vicepresidente

Senadora Lilia Guadalupe Merodio Reza (rúbrica)

Secretaria

Con proyecto de decreto, que adiciona diversas disposiciones de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia, para los efectos de la fracción e) del artículo 72 constitucional

México, DF, a 16 de octubre de 2014.

Secretarios de la Cámara de Diputados

Presentes

Para los efectos de lo dispuesto en la fracción e) del artículo 72 constitucional, me permito devolver a ustedes el expediente que contiene proyecto de decreto por el que se adicionan diversas disposiciones a la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia.

Atentamente

Senador José Rosas Aispuro Torres (rúbrica)

Vicepresidente

Proyecto de Decreto

Por el que se adicionan diversas disposiciones a la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia.Artículo Único. Se adiciona una fracción VIII al artículo 36, recorriéndose las demás en su orden; las secciones Séptima, que comprende el artículo 46 Bis, y Octava, que comprende el artículo 46 Ter, al Capítulo III del Título III; recorriéndose las actuales Secciones Séptima, Octava, Novena y Décima para ser Novena, Décima, Décima Primera y Décima Segunda, de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia, para quedar como sigue:

Artículo 36. ...

I. a VII. ...

VIII. Secretaría de Desarrollo Agrario, Territorial y Urbano;

IX. El Instituto Nacional de las Mujeres, quien ocupará la Secretaría Ejecutiva del Sistema;

X. El Consejo Nacional para Prevenir la Discriminación;

XI. El Sistema Nacional para el Desarrollo Integral de la Familia, y

XII. Los mecanismos para el adelanto de las mujeres en las entidades federativas

Sección Séptima. De la Secretaría del Trabajo y Previsión Social

Artículo 46 Bis. ...

Sección Octava. De la Secretaría de Desarrollo Agrario, Territorial y Urbano

Artículo 46 Ter. Corresponde a la Secretaría de Desarrollo Agrario, Territorial y Urbano:

I. Coordinar acciones que propicien la igualdad de oportunidades y la no discriminación de mujeres y de hombres en materia agraria;

II. Delinear, con una visión transversal, la política integral con perspectiva de género orientada a la prevención, atención, sanción y erradicación de la violencia contra las mujeres en las comunidades agrarias y ejidos, incluyendo a las de origen étnico;

III. Fomentar la cultura de respeto a los derechos humanos de las mujeres que habitan en zonas rurales, incluyendo a las de origen étnico;

IV. Diseñar y difundir materiales que promuevan la prevención, atención y erradicación de la violencia contra las mujeres en los ejidos y comunidades agrarias;

V. Tomar medidas y realizar las acciones necesarias, en coordinación con las demás autoridades, para alcanzar los objetivos previstos en la presente Ley;

VI. Constituir un padrón sobre las unidades destinadas para las mujeres a las que se refieren los artículos 63 y 71 de la Ley Agraria, con base en la información contenida en el Registro Agrario Nacional;

VII. Establecer, utilizar, supervisar y mantener todos los instrumentos y acciones encaminados al mejoramiento del Sistema y del Programa, y

VIII. Las demás previstas para el cumplimiento de la presente Ley.

Sección Novena. De la Procuraduría General de la República

Artículo 47. Corresponde a la Procuraduría General de la República:

I. Especializar a las y los agentes del Ministerio Público, peritos, personal que atiende a víctimas a través de programas y cursos permanentes en:

a) Derechos humanos y género;

b) Perspectiva de género para la debida diligencia en la conducción de averiguaciones previas y procesos judiciales relacionados con discriminación, violencia y feminicidio;

c) Incorporación de la perspectiva de género en los servicios periciales;

d) Eliminación de estereotipos sobre el rol social de las mujeres, entre otros.

II. Proporcionar a las víctimas orientación y asesoría para su eficaz atención y protección, de conformidad con la Ley Orgánica de la Procuraduría General de la República, su Reglamento y demás ordenamientos aplicables;

III. Dictar las medidas necesarias para que la víctima reciba atención médica de emergencia;

IV. Proporcionar a las instancias encargadas de realizar estadísticas las referencias necesarias sobre el número de víctimas atendidas;

V. Brindar a las víctimas la información integral sobre las instituciones públicas o privadas encargadas de su atención;

VI. Proporcionar a las víctimas información objetiva que les permita reconocer su situación;

VII. Promover la cultura de respeto a los derechos humanos de las mujeres y garantizar la seguridad de quienes denuncian;

VIII. Celebrar convenios de cooperación, coordinación y concertación en la materia;

IX. Crear un registro público sistemático de los delitos cometidos en contra de mujeres, que incluya la clasificación de los hechos de los que tenga conocimiento, lugar de ocurrencia y lugar de hallazgo de los cuerpos, características sociodemográficas de las víctimas y del sujeto activo, especificando su tipología, relación entre el sujeto activo y pasivo, móviles, diligencias básicas a realizar, así como las dificultades para la práctica de diligencias y determinaciones; los índices de incidencia y reincidencia, consignación, sanción y reparación del daño. Este registro se integrará a la estadística criminal y victimal para definir políticas en materia de prevención del delito, procuración y administración de justicia;

X. Elaborar y aplicar protocolos especializados con perspectiva de género en la búsqueda inmediata de mujeres y niñas desaparecidas, para la investigación de los delitos de discriminación, feminicidio, trata de personas y contra la libertad y el normal desarrollo psicosexual;

XI. Crear una base nacional de información genética que contenga la información personal disponible de mujeres y niñas desaparecidas a nivel nacional; la información genética y muestras celulares de los familiares de las personas desaparecidas que lo consientan; la información genética y muestras celulares provenientes de los cuerpos de cualquier mujer o niña no identificada.

La información integrada en esta base deberá ser resguardada y únicamente podrá ser utilizada para la confrontación de información genética entre cuerpos no identificados y personas desaparecidas, y

XII. Las demás previstas para el cumplimiento de la presente ley.

Sección Décima. Del Instituto Nacional de las Mujeres

Artículo 48. Corresponde al Instituto Nacional de las Mujeres:

I. Fungir como Secretaría Ejecutiva del Sistema, a través de su titular;

II. Integrar las investigaciones promovidas por las dependencias de la Administración Pública Federal sobre las causas, características y consecuencias de la violencia en contra de las mujeres, así como la evaluación de las medidas de prevención, atención y erradicación, y la información derivada a cada una de las instituciones encargadas de promover los derechos humanos de las mujeres en las entidades federativas, el Distrito Federal o municipios. Los resultados de dichas investigaciones serán dados a conocer públicamente para tomar las medidas pertinentes hacia la erradicación de la violencia;

III. Proponer a las autoridades encargadas de la aplicación de la presente ley, los programas, las medidas y las acciones que consideren pertinentes, con la finalidad de erradicar la violencia contra las mujeres;

IV. Colaborar con las instituciones del Sistema en el diseño y evaluación del modelo de atención a víctimas en los refugios;

V. Impulsar la creación de unidades de atención y protección a las víctimas de violencia prevista en la ley;

VI. Canalizar a las víctimas a programas reeducativos integrales que les permitan participar activamente en la vida pública, privada y social;

VII. Promover y vigilar que la atención ofrecida en las diversas instituciones públicas o privadas, sea proporcionada por especialistas en la materia, sin prejuicios ni discriminación alguna;

VIII. Difundir la cultura de respeto a los derechos humanos de las mujeres y promover que las instancias de procuración de justicia garanticen la integridad física de quienes denuncian;

IX. Celebrar convenios de cooperación, coordinación y concertación en la materia, y

X. Las demás previstas para el cumplimiento de la ley.

Sección Décima Primera. De las Entidades Federativas

Artículo 49. Corresponde a las entidades federativas y al Distrito Federal, de conformidad con lo dispuesto por esta ley y los ordenamientos locales aplicables en la materia:

I. Instrumentar y articular sus políticas públicas en concordancia con la política nacional integral desde la perspectiva de género para prevenir, atender, sancionar y erradicar la violencia contra las mujeres;

II. Ejercer sus facultades reglamentarias para la aplicación de la presente ley;

III. Coadyuvar en la adopción y consolidación del Sistema;

IV. Participar en la elaboración del Programa;

V. Fortalecer e impulsar la creación de las instituciones públicas y privadas que prestan atención a las víctimas;

VI. Integrar el Sistema Estatal de Prevención, Erradicación y Sanción de la Violencia contra las Mujeres e incorporar su contenido al Sistema;

VII. Promover, en coordinación con la Federación, programas y proyectos de atención, educación, capacitación, investigación y cultura de los derechos humanos de las mujeres y de la no violencia, de acuerdo con el Programa;

VIII. Impulsar programas locales para el adelanto y desarrollo de las mujeres y mejorar su calidad de vida;

IX. Proveer de los recursos presupuestarios, humanos y materiales, en coordinación con las autoridades que integran los sistemas locales, a los programas estatales y el Programa;

X. Impulsar la creación de refugios para las víctimas conforme al modelo de atención diseñado por el Sistema;

XI. Promover programas de información a la población en la materia;

XII. Impulsar programas reeducativos integrales de los agresores;

XIII. Difundir por todos los medios de comunicación el contenido de esta ley;

XIV. Rendir un informe anual sobre los avances de los programas locales;

XV. Promover investigaciones sobre las causas y las consecuencias de la violencia contra las mujeres;

XVI. Revisar y evaluar la eficacia de las acciones, las políticas públicas, los programas estatales, con base en los resultados de las investigaciones previstas en la fracción anterior;

XVII. Impulsar la participación de las organizaciones privadas de dedicadas a la promoción y defensa de los derechos humanos de las mujeres, en la ejecución de los programas estatales;

XVIII. Recibir de las organizaciones privadas, las propuestas y recomendaciones sobre la prevención, atención y sanción de la violencia contra mujeres, a fin de mejorar los mecanismos para su erradicación;

XIX. Proporcionar a las instancias encargadas de realizar estadísticas, la información necesaria para la elaboración de éstas;

XX. Impulsar reformas, en el ámbito de su competencia, para el cumplimiento de los objetivos de la presente ley, así como para establecer como agravantes los delitos contra la vida y la integridad cuando estos sean cometidos contra mujeres, por su condición de género;

XXI. Celebrar convenios de cooperación, coordinación y concertación en la materia;

XXII. Especializar a las y los agentes del Ministerio Público, peritos, personal que atiende a víctimas a través de programas y cursos permanentes en:

a) Derechos humanos y género;

b) Perspectiva de género para la debida diligencia en la conducción de averiguaciones previas y procesos judiciales relacionados con discriminación, violencia y feminicidio;

c) Incorporación de la perspectiva de género en los servicios periciales; eliminación de estereotipos sobre el rol social de las mujeres, entre otros.

XXIII. Crear un registro público sistemático de los delitos cometidos en contra de mujeres, que incluya la clasificación de los hechos de los que tenga conocimiento, lugar de ocurrencia y lugar de hallazgo de los cuerpos, características socio demográficas de las víctimas y del sujeto activo, especificando su tipología, relación entre el sujeto activo y pasivo, móviles, diligencias básicas a realizar, así como las dificultades para la práctica de diligencias y determinaciones; los índices de incidencia y reincidencia, consignación, sanción y reparación del daño. Este registro se integrará a la estadística criminal y victimal para definir políticas en materia de prevención del delito, procuración y administración de justicia;

XXIV. Elaborar y aplicar protocolos especializados con perspectiva de género en la búsqueda inmediata de mujeres y niñas desaparecidas, para la investigación de los delitos de discriminación, feminicidio, trata de personas y contra la libertad y el normal desarrollo psicosexual, y

XXV. Las demás aplicables a la materia, que les conceda la ley u otros ordenamientos legales.

Las autoridades federales, harán las gestiones necesarias para propiciar que las autoridades locales reformen su legislación, para considerar como agravantes los delitos contra la vida y la integridad corporal cometidos contra mujeres.

Sección Décima Segunda. De los Municipios

Artículo 50. Corresponde a los municipios, de conformidad con esta ley y las leyes locales en la materia y acorde con la perspectiva de género, las siguientes atribuciones:

I. Instrumentar y articular, en concordancia con la política nacional y estatal, la política municipal orientada a erradicar la violencia contra las mujeres;

II. Coadyuvar con la Federación y las entidades federativas, en la adopción y consolidación del Sistema;

III. Promover, en coordinación con las entidades federativas, cursos de capacitación a las personas que atienden a víctimas;

IV. Ejecutar las acciones necesarias para el cumplimiento del Programa;

V. Apoyar la creación de programas de reeducación integral para los agresores;

VI. Promover programas educativos sobre la igualdad y la equidad entre los géneros para eliminar la violencia contra las mujeres;

VII. Apoyar la creación de refugios seguros para las víctimas;

VIII. Participar y coadyuvar en la prevención, atención y erradicación de la violencia contra las mujeres;

IX. Llevar a cabo, de acuerdo con el Sistema, programas de información a la población respecto de la violencia contra las mujeres;

X. Celebrar convenios de cooperación, coordinación y concertación en la materia, y

XI. La atención de los demás asuntos que en materia de violencia contra las mujeres que les conceda esta ley u otros ordenamientos legales.

Transitorio

Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Salón de sesiones de la honorable Cámara de Senadores. México, DF, a 16 de octubre de 2014.

Senador José Rosas Aispuro Torres (rúbrica)

Vicepresidente

Senadora Lilia Guadalupe Merodio Reza (rúbrica)

Secretaria

Con proyecto de decreto, que reforma el artículo 9 de la Ley del Impuesto sobre la Renta, presentada por el senador Martín Orozco Sandoval, del Grupo Parlamentario del PAN

México, DF, a 16 de octubre de 2014.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Martín Orozco Sandoval, del Grupo Parlamentario del Partido Acción Nacional, presentó iniciativa con proyecto de decreto por el que se reforma el artículo 9 de Ley del Impuesto sobre la Renta.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; y 174, 175, párrafo 1, 176, 177, párrafo 1, y 178 del Reglamento del Senado, dispuso que dicha iniciativa, que se anexa, se turnase a la Cámara de Diputados.

Atentamente

Senador Luis Sánchez Jiménez (rúbrica)

Vicepresidente

Secretarios de la Mesa Directiva del Senado de la República del Congreso de la Unión

Presentes

Martín Orozco Sandoval, senador de la república en la LXII Legislatura del Congreso de la Unión e integrante del Grupo Parlamentario del Partido Acción Nacional, con fundamento en los artículos 71, fracción II, de la Constitución Política de os Estados Unidos Mexicanos, y 8, numeral 1, fracción I, 164, numeral 1, 169 y 172 del Reglamento del Senado de la República, somete a la consideración de esta soberanía iniciativa con proyecto de decreto por la que se reforma el artículo 9 de Ley del Impuesto sobre la Renta, al tenor de la siguiente

Exposición de Motivos

El 7 de diciembre de 2009 se publicó en el Diario Oficial de la Federación la miscelánea fiscal para 2010, mediante la cual, además de otras medidas, se establecía una tasa de 30 por ciento del impuesto sobre la renta para las personas morales, la cual se aplicaría durante 2010, 2011 y 2012, para que en 2013 la tasa descendiera un punto porcentual, es decir, de 29 por ciento, como se desprende del artículo segundo de dicho decreto.

Dicha reforma de carácter temporal tenía por objeto atender la crisis económica derivada por la epidemia del virus A(H1N1), así como la desaceleración económica de Estados Unidos, factores que terminaron afectando seriamente las finanzas del país.

De tal suerte, el dictamen de origen de la Cámara de Diputados mencionaba lo siguiente:

Esta comisión dictaminadora coincide con el Ejecutivo federal en que la actual situación económica exige adoptar medidas temporales que permitan contar con mayores recursos para hacer frente a las necesidades de gasto público y que contribuyan a mantener la estabilidad macroeconómica.

Así, esta dictaminadora es consciente de que una mejor posición de las finanzas públicas permitirá al gobierno federal contar con ingresos suficientes para hacer frente a compromisos de gasto social y de infraestructura y evitar en lo posible el incremento en la deuda pública, así como el elevado costo financiero que implica esta alternativa.

...

Asimismo, se considera adecuado el incremento de la tasa del ISR empresarial a 30 por ciento durante los ejercicios fiscales de 2010 a 2012 y la aplicación de la tasa de 29 por ciento en el ejercicio fiscal de 2013, para regresar a 28 por ciento a partir del ejercicio fiscal de 2014.

Es oportuno mencionar que la redacción del artículo 10 de la citada ley seguía estableciendo la tasa empresarial de 28 por ciento, en el entendido de que una vez superados los factores macroeconómicos que derivaron en la desactivación económica de aquel año, se retomaría la tasa prevista.

Posteriormente, con la expedición de la nueva Ley del Impuesto sobre la Renta, publicada en el órgano de difusión oficial de la federación el 11 de diciembre de 2013, se estableció la tasa corporativa a 30 por ciento, sin atender los compromisos asumidos por el legislador en aquella reforma; es decir, no consideró disposición transitoria alguna que contenga alguna disposición en ejercicios posteriores.

No obstante, dicha legislación no ha reflejado efectos positivos en la economía del país; las previsiones de crecimiento para este año se encuentran muy por debajo de los parámetros trazados al inicio de la actual administración.

Ante las modificaciones fiscales que entraron en vigor a principios de este año se observó una reducción en los ingresos y, con ello, una baja en el consumo interno. Tales situaciones dejan de manifiesto la ineficacia de la tasa de 30 por ciento, aun ante la eliminación del impuesto empresarial a tasa única o el impuesto a los depósitos en efectivo.

Es importante señalar que la tasa corporativa actual en México es una tasa alta comparada con la media de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), de 26 por ciento. Esta tasa afecta sustancialmente la competitividad del país, reduciendo la atracción de inversión nacional, y extranjera y la consiguiente generación de empleo.

Por otra parte, ante la expedición de la reforma laboral, el conjunto de reformas fiscales que se expidieron desde el año anterior, y un panorama macroeconómico de próspero crecimiento, se considera que es momento de retomar la tasa empresarial de 28 por ciento, pues las condiciones que le dieron origen han sido superadas.

El problema de la baja recaudación fiscal no es un tema nuevo en México. Como se ha reiterado en distintos foros, el país tiene la recaudación más baja, expresada como proporción del producto interno bruto (PIB), entre los miembros de la OCDE.

En cifras, esto quiere decir que México recauda aproximadamente 18 por ciento de su PIB, mientras que el promedio de la OCDE es de 33 por ciento. Ello, aclarando que si no se consideran las contribuciones a la seguridad social y los ingresos derivados del petróleo, la recaudación fiscal mexicana se reduce a aproximadamente 10 por ciento del PIB. Lo idóneo es una recaudación de entre 16 y 18 por ciento del PIB, sin incluir los ingresos petroleros, pues permitiría al Estado mexicano cumplir sus obligaciones.

Sin embargo, en la práctica, la reforma fiscal aprobada el año pasado tuvo objetivos muy diferentes del de combatir realmente el problema de recaudación. La iniciativa que al efecto presentó el Ejecutivo federal propuso incrementar los ingresos tributarios del gobierno federal, pero a través no de una ampliación de la base recaudatoria sino de un incremento en la carga impositiva de los contribuyentes cautivos.

La presente propuesta parte de reconocer la responsabilidad de esta legislatura al dotar al Estado mexicano de mayores recursos mediante la aprobación de las reformas estructurales que el país requería desde hace mucho. Dichas reformas dotarán a la nación de ingresos suficientes que le permitirán cumplir cabalmente sus compromisos en materia de gasto y deuda. Por ello es necesario también reactivar la economía que en palabras de Luis Videgaray Caso, secretario de Hacienda y Crédito Público, ha tenido un “crecimiento mediocre”.

Por ello es oportuno levantar la mirada hacia el comportamiento del resto de las economías del mundo, que han hecho hincapié en la obtención de impuestos indirectos sobre el consumo, que tienen por objeto ampliar la base de contribuyentes y, en contrapartida, reducir los impuestos directos, sobre la renta o utilidades.

Por todo lo expuesto, someto a consideración de esta soberanía el siguiente

Decreto por el que se reforma el artículo 9 de la Ley del Impuesto sobre la Renta

Único. Se reforma el primer párrafo del artículo 9 de la Ley del Impuesto sobre la Renta, para quedar como sigue:

Artículo 9. Las personas morales deberán calcular el impuesto sobre la renta aplicando al resultado fiscal obtenido en el ejercicio la tasa de 28 por ciento.

...

...

...

...

Transitorio

Único. El presente decreto entrará en vigor el 1 de enero de 2015.

Senadores:Con proyecto de decreto, que adiciona el artículo 9-A a la Ley del Impuesto sobre la Renta, presentada por el senador Martín Orozco Sandoval, del Grupo Parlamentario del PAN

México, DF, a 16 de octubre de 2014.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Martín Orozco Sandoval, del Grupo Parlamentario del Partido Acción Nacional, presentó iniciativa con proyecto de decreto por el que se adiciona el artículo 9-A a la Ley del Impuesto sobre la Renta.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175 párrafo 1, 176, 177, párrafo 1 y 178 del Reglamento del Senado, dispuso que dicha iniciativa, que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador Luis Sánchez Jiménez (rúbrica)

Vicepresidente

Secretarios de la Mesa Directiva del Senado de la República del Honorable Congreso de la Unión

Presente

Martín Orozco Sandoval, senador de la República para la LXII Legislatura del Congreso de la Unión e integrante del Grupo Parlamentario del Partido Acción Nacional, con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como los artículos 8 numeral 1, fracción I, 164, numeral 1, 169 y 172 del Reglamento del Senado de la República, somete a la consideración de esta soberanía, la siguiente iniciativa con proyecto de decreto por la que se adiciona el artículo 9-A a la Ley del Impuesto sobre la Renta, al tenor de la siguiente

Exposición de Motivos

El nuevo paquete económico presentado para el ejercicio de 2015, no contiene nuevos impuestos, ni tampoco propone incrementar los existentes o disminuir ningún tratamiento fiscal.

Lo anterior no es congruente con la realidad que se vive en el país, ya que los ajustes a la baja en estimaciones del crecimiento del producto interno bruto para 2014 de 3.9 por ciento al 2.7 por ciento, demuestran que la economía ha ido en un franco retroceso, y uno de los principales factores que ha incidido en dicho retroceso es la reforma fiscal, ya que no está dirigida para buscar el crecimiento económico, ni estimular la inversión, ni tampoco para impulsar la generación de fuentes de trabajo, por lo que es imperativo el implantar diversos incentivos fiscales para revertir los efectos nocivos que ha causado dicha reforma fiscal.

En el caso específico de las Pyme, tuvieron afectaciones directas e inmediatas que provienen de las modificaciones fiscales al impuesto al valor agregado, impuesto especial sobre producción y servicios y del impuesto sobre la renta, con incremento de impuestos y limitación de deducciones, lo que equivale a quitarles flujos de efectivo e inhibir el crecimiento.

No se debe perder de vista que la micro, pequeña y mediana empresa, es un sector muy importante de la producción económica de nuestro país. En la gran mayoría de las micro y pequeñas empresas se trata de personas que tienen negocios familiares y que son la fuente de ingresos de sus familias.

Sabemos que las Pyme requieren de mayores apoyos y de incentivos fiscales, ya que son la columna vertebral de la economía mexicana y no en vano las pequeñas y medianas empresas (pymes) generan el 72 por ciento del empleo y 52 por ciento del producto interno bruto, PIB, del país, según estimaciones de banca empresarial Banamex.

En México hay más de 4.1 millones de microempresas, que aportan el 41.8 por ciento del empleo. Las pequeñas suman más 174 mil 800 y representan el 15.3 por ciento de empleabilidad; por su parte, las medianas llegan a más de 34 mil 960 y generan el 15.9 por ciento del empleo, de acuerdo con la Subsecretaría para la Pequeña y Mediana Empresa, Spyme.

La mayoría de los países de la Unión Europea han tomado, o están tomando, medidas para fortalecer un entorno más favorable que facilite el crecimiento de las PYMES. Dentro de las principales medidas que se han implementado son:

• Reducción de las cargas administrativas.

• Apoyo y mejora de la legislación fiscal, buscando la generación de incentivos.

• Modernización de la administración pública que está enfocada a PYME.

• Financiación.

• Apoyo a la innovación y al desarrollo de tecnología.

• La internacionalización de las empresas.

Las medidas de alivio fiscal que se están utilizando para incentivar el desarrollo y el crecimiento de las Pyme en otros países son:

La mayoría de los países utilizan el impuesto que grava los ingresos de las empresas, es decir, el impuesto sobre la renta como herramienta básica para disminuir la presión fiscal.

Tan solo países como Francia, Holanda, Reino Unido, Hungría o Bélgica, establecen un gravamen especial para las Pyme, y éstos no han sido muy activos en la disminución de sus tipos especiales para pequeñas empresas en los últimos años. Se puede destacar la rebaja realizada en Holanda, pasando en dos años de 23 por ciento a 20 por ciento como tipo impositivo del impuesto sobre la renta para las Pyme, o la cancelación del incremento de la tasa previsto en el Reino Unido, tras varios años de rebajas continuadas.

Un dato que muestra la influencia que ha tenido la variación del Impuesto sobre Sociedades como medida de alivio fiscal en el conjunto de países de la Unidad Europea-27, es la disminución media de su tasa, que ha caído en un 8.7 por ciento entre 2000 y 2010.

La mayoría de las iniciativas de reducción de la tasa del impuesto sobre la renta, se ejecutan en torno a leyes creadas como respuesta a la situación de crisis de la economía internacional. En su mayoría son leyes de estímulo al crecimiento de las economías nacionales o leyes de recuperación económica, como por ejemplo: la Ley de Aceleración del Crecimiento Económico (2010) o la Ley de Alivio Fiscal (2009) del gobierno alemán, la Ley de Modernización Económica de Francia, etcétera.

Además de la disminución del impuesto sobre la renta, algunos países han llevado a cabo medidas centradas en aumentar las deducciones fiscales. Estas deducciones practicadas por países como Austria, Alemania, Italia, o Reino Unido, se han dirigido a las inversiones en Investigación y desarrollo, formación, contratación de empleados, o inversión en maquinaria. Estados Unidos ha desarrollado una serie de medidas de alivio fiscal para las Pyme que abarcan diferentes aspectos, como: la eliminación de impuestos para las ganancias de capital, las amortizaciones en el año de la compra para la obtención de un beneficio fiscal inmediato, limitaciones de las sanciones por errores en la declaración de impuestos, etcétera.

Es importante comentar que un sistema simplificado con una tasa baja, invariablemente aumentará la recaudación fiscal, dado que será mucho más oneroso para los contribuyentes pagar las consecuencias de una sanción por no cumplir con sus obligaciones fiscales, que pagando sus impuestos a una tasa más baja. En el ámbito económico esta teoría se encuentra sustentada por la curva Laffer, misma que establece que cuando se aumentan los impuestos no siempre se da como resultado el aumento en ingresos fiscales ya que un impuesto alto inhibe la oferta del bien o servicio y ésta tiende a disminuir. Por lo que, por el contrario, cuando la tasa impositiva se reduce, es susceptible una mayor recaudación ya que proporcionalmente aumenta la curva de oferta del bien o servicio de que se trate.

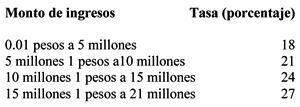

Conforme a lo anteriormente comentado es importante aplicar medidas de alivio fiscal a la mayoría de las Pyme en México que sean contribuyentes del Título II de la Ley del Impuesto Sobre la Renta, por lo que se propone establecer la aplicación de tasas de manera proporcional y progresiva que van desde el 15 por ciento al 27 por ciento de acuerdo con los ingresos netos que perciban en el año, en lugar de aplicar la tasa del 30 por ciento independientemente del ingreso o utilidad que se tenga.

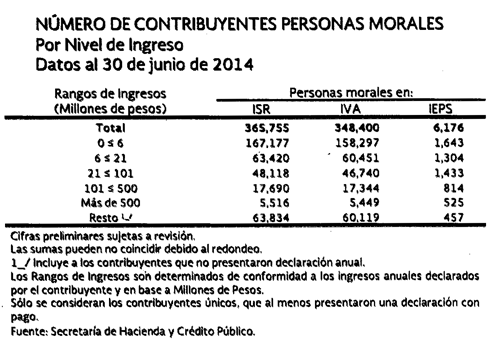

Conforme a datos proporcionado por la Secretaría de Hacienda y Crédito Público, SHCP, al 30 de junio de 2014, al establecer tasas preferenciales a contribuyentes que obtengan ingresos inferiores a 21 mil pesos se estará beneficiando a más del 63 por ciento de las personas morales en México, de acuerdo a la siguiente tabla;

La tasas reducidas no serán aplicables en el supuesto en que se decreten dividendos de conformidad con el artículo 10 de la Ley del Impuesto sobre la Renta, por lo que para tales efectos se deberá de seguir considerando la tasa del 30 por ciento, lo anterior es debido a que lo que se pretende es que en las pymes se fomente la reinversión.

Asimismo, no serán aplicables las tasas reducidas a los intereses que se consideren dividendos de conformidad con el artículo 11, en los casos en que las personas morales entren en período de liquidación conforme al artículo 12 y a los fideicomisos de acuerdo al artículo 13, todos los anteriores artículos de la Ley del Impuesto sobre la Renta. Además no les será aplicable al régimen opcional para grupos de sociedades y a los coordinados.

Aunado a lo comentado, no debemos soslayar que las cifras de fracaso de las Pyme son abrumadoras en cualquier país que se analicen. Las estadísticas indican que, en promedio, el 80 por ciento de las Pyme fracasa antes de los cinco años y el 90 por ciento de ellas no llega a los 10 años.

Según diversos estudios, para los dueños de las pymes, las razones del alto índice de fracaso es necesario atribuirlas a fuerzas externas a las empresas, que actúan en el entorno económico-político-social, estas formas específicas refieren, entre otras, a escaso apoyo oficial, deficientes programas de ayuda a las Pyme, casi inexistentes fuentes de financiación, excesivos controles gubernamentales, altas tasas impositivas, alto costo de las fuentes de financiación disponibles y similares.

Por lo expuesto, someto a la consideración de esta soberanía el siguiente proyecto de

Decreto

Artículo Único. Se adiciona el artículo 9-A a la Ley del Impuesto sobre la Renta, para quedar como sigue:

Las personas morales a que hace referencia el Título II de la presente ley, excepto las mencionadas en los capítulos VI y VII, en lugar de aplicar la tasa prevista en el artículo 9 de la presente ley, aplicarán la tasa de acuerdo a los ingresos netos obtenidos en el ejercicio conforme a la siguiente tabla:

Para los efectos del párrafo anterior, se consideran ingresos netos los que resulten de disminuir de los ingresos brutos, las devoluciones, descuentos y rebajas que se hagan en el ejercicio.

Las tasas mencionadas en la tabla anterior no son aplicables a las disposiciones contenidas en los artículos 5, 10, 11,12, 13, 29 fracción VI, 77 Y 78 de la presente Ley, por lo que para tales efectos se seguirá aplicando la tasa contenida en el artículo 9 de la mencionada ley.

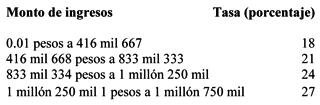

Para efectos de lo dispuesto en el artículo 14 fracción III de la presente Ley, se aplicará la siguiente tabla:

Los montos mencionados en la tabla anterior serán multiplicados por el número de meses al cual corresponda el pago provisional.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

México, DF, a septiembre de 2014.

Senadores:Con proyecto de decreto, que adiciona un último párrafo al artículo 141-A de la Ley Federal de Derechos, presentada por el senador Ricardo Barroso Agramont, del Grupo Parlamentario del PRI

México, DF, a 14 de octubre de 2014.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Ricardo Barroso Agramont, del Grupo Parlamentario del Partido Revolucionario Institucional, presentó iniciativa con proyecto de decreto por el que se adiciona un último párrafo al artículo 141-A de la Ley Federal de Derechos.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175 párrafo 1, 176, 177, párrafo 1 y 178 del Reglamento del Senado, dispuso que dicha iniciativa, que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador Luis Sánchez Jiménez (rúbrica)

Vicepresidente

Senador Luis Miguel Gerónimo Barbosa Huerta

Presidente de la Mesa Directiva de la Honorable Cámara de Senadores del Congreso de la Unión

Presente

El que suscribe Ricardo Barroso Agramont, senador de la República de la LXII Legislatura, integrante del Grupo Parlamentario del Partido Revolucionario Institucional, con fundamento en lo dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y los artículos 8, numeral 1, fracción 1, 164, numerales 1 y 2, y 169, numeral 1, del Reglamento del Senado de la República, somete a la consideración de esta honorable soberanía, la iniciativa con proyecto de decreto por el que adiciona un último párrafo al artículo 141-A de la Ley Federal de Derechos.

Exposición de Motivos

Hoy en día, México vive un cambio en los sectores de telecomunicaciones y de radiodifusión con la aprobación de la reforma en telecomunicaciones y con la creación de la ley de la materia, atacando cuestiones de concentración, competencia, acceso a los diferentes servicios, disminución de la brecha digital, entre otras, con lo cual se busca generar un crecimiento y un mayor desarrollo en el país,

La reforma mencionada establece que el mercado se compone de diversos servicios que se agrupan en dos grandes sectores: el de telecomunicaciones y el de radiodifusión. Para los efectos de la presente iniciativa, nos enfocaremos en el segundo sector, es decir, en el de radiodifusión.

De conformidad con la fracción LIV del artículo 3o. de la Ley Federal de Telecomunicaciones y Radiodifusión, la radiodifusión comprende:

...

LIV. Radiodifusión: Propagación de ondas electromagnéticas de señales de audio o de audio y video asociado, haciendo uso, aprovechamiento o explotación de las bandas de frecuencia del espectro radioeléctrico, incluidas las asociadas, a recursos orbitales, atribuidas por el Instituto a tal servicio, con el que la población puede recibir de manera directa y gratuita las señales de su emisor utilizando los dispositivos idóneos para ello;

...

En otros términos, el sector de radiodifusión comprende dos servicios que son completamente gratuitos: radio y televisión abiertas. Entre los servicios de radio encontramos un servicio que prestan personas con infraestructura propia, operados por sí mismas y que no dependen de un prestador de servicios o un tercero, es decir, el servicio de radioafición.

La página de internet de la extinta Comisión Federal de Telecomunicaciones menciona que un aficionado a la radio, es una persona interesada en la radiotecnia, con capacidad según su clasificación, para instalar y operar estaciones radioeléctricas del servicio de aficionados, con carácter exclusivamente personal y sin fines de lucro1 .

De igual forma, el Reglamento para Instalar y Operar Estaciones Radioeléctricas del Servicio de Aficionados define al servicio de aficionados como aquel que tiene por objeto la instrucción individual, la intercomunicación y los estudios técnicos, efectuados por aficionados, esto es, por personas debidamente autorizadas que se interesan en la radiotecnia con carácter exclusivamente personal y sin fines de lucro.

El artículo 406 de la Ley de Vías Generales de Comunicación establece que “las instalaciones de aficionados se autorizarán exclusivamente para iniciarse en la técnica y en la práctica de los sistemas de radiocomunicación, por simple entretenimiento y sin interés pecuniario alguno...”

De lo anterior, se entiende que un radioaficionado por lo general es autodidacta, sin embargo, puede agruparse y formar radio clubes, entendiéndose por estos a las agrupaciones de aficionados constituidos y registrados en el Instituto Federal de Telecomunicaciones, Ifetel, con el propósito de practicar el servicio de aficionados organizadamente y sin fines de lucro.

Dentro de los objetivos del servicio de radioafición está el que exista una comunicación continua entre dos puntos geográficos alejados, permitiendo así mantener un canal de comunicación útil para la población, sobre todo cuando se está en presencia de algún desastre natural, generando información en zonas donde los sistemas de comunicación comercial fallan como consecuencia de los mismos desastres.

Esta comunicación continua depende del radioaficionado, ya que es éste quien crea, opera y mantiene su propia infraestructura. Con esto, puede experimentar logrando que su comunicado recorra mayores distancias día con día y que la calidad del mismo sea mejor.

Para operar una estación, el radioaficionado necesita apegarse a un marco legal, además de evitar la creación de interferencia con otros sistemas de comunicación preexistentes. Por ello, se requiere contar con un certificado de aptitud y un permiso de instalación, expedidos por el Instituto Federal de Telecomunicaciones, además de cubrir, las cuotas establecidas en las fracciones III y IV del artículo 141-A de la Ley Federal de Derechos. Este certificado se obtiene tras realizar y aprobar una serie de exámenes teóricos, reglamentarios y radiotelegráficos. Con el certificado y el permiso, los radioaficionados se clasifican en cuatro categorías: Clase I, Clase II, Restringido y Novatos; cada una de estas con características propias.

Como ya se mencionó, el radioaficionado se ha convertido en una persona indispensable en temporadas de huracanes o de catástrofes naturales, permitiendo que exista un canal de comunicación que proporcione información, sobre todo cuando los medios de comunicación fallan y no facilitan el servicio a la comunidad damnificada.

Por esta razón, la radioafición se ha convertido en una actividad apoyada por los tres niveles de gobierno. Un claro ejemplo de esto es la Asociación Estatal de Radioaficionados de Baja California Sur, AC, asociación acreditada por el propio gobierno estatal como miembro activo del Consejo. Estatal de Protección Civil. Además, la Radio Afición Mexicana realiza diariamente, a nivel nacional, redes y programas en los que se hacen prácticas de radiocomunicación y se fomenta la cultura de protección civil, tales como la Red de Emergencia Mexicana y el programa “Comentario en cinco minutos”.

Cabe destacar que, históricamente, los radioaficionados han sido los primeros en poner a disposición de los gobiernos, personal de emergencias y población en general sus sistemas de comunicaciones en los casos y zonas de desastres y después de ocurridos estos, tal y como sucedió en el terremoto de 1985, donde la Asociación Estatal de Radioaficionados de Baja California Sur, A.C. apoyó a la sociedad de la entidad comunicándolos con sus familiares que se encontraban en el DF.