Gaceta Parlamentaria, año XVII, número 4148-I, martes 4 de noviembre de 2014

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gaceta Parlamentaria, año XVII, número 4148-I, martes 4 de noviembre de 2014

Del diputado Fernando Belaunzarán Méndez, sobre retiro de iniciativa

Palacio Legislativo de San lázaro, a 30 de octubre de 2014.

Diputado Silvano Aureoles Conejo

Presidente de la Mesa Directiva

Cámara de Diputados

Honorable Congreso de la Unión

Presente

Con fundamento en el artículo 77, numeral 2, del Reglamento de la Cámara de Diputados, solicito a usted el retiro de la iniciativa con proyecto de decreto por el que se expide la Ley General para el Control de la Cannabis; y que reforma y adiciona diversas disposiciones de la Ley General de Salud, del Código Penal Federal, de la Ley Federal de Derechos y de la Ley del Impuesto Especial sobre Producción y Servicios, presentada el 13 de mayo pasado por el diputado Miguel Alonso Raya y un servidor, y que fue turnada para su dictamen a la Comisión de Salud de ésta Cámara y que aún se encuentra pendiente de dictamen.

Sin otro particular, reciba un cordial saludo.

Atentamente

Diputado Fernando Belaunzarán Méndez (rúbrica)

Diputado Miguel Alonso Raya (rúbrica)

De la Cámara de Senadores, por la que comunica que la Comisión Bicamaral del Canal de Televisión del Congreso General de los Estados Unidos Mexicanos aceptó la solicitud de la licenciada Leticia Araceli Salas Torres para separarse del encargo de directora general del Canal; y por la que nombra encargado del despacho respectivo al ciudadano David Ruiz Ascencio

México, DF, a 28 de octubre de 2014.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a usted que en sesión celebrada en esta fecha, se recibió comunicación de la Comisión Bicamaral del Canal de Televisión del Congreso General de los Estados Unidos Mexicanos, con la que remite los siguientes acuerdos:

Uno por el que aceptó la solicitud de separación del cargo como titular del Canal de Televisión del Congreso a la Licenciada Leticia Araceli Salas Torres, y

Otro por el que se aprobó la propuesta del ciudadano David Ruiz Ascencio como encargado del despacho de la Dirección General del Canal del Congreso.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, dispuso que dicha documentación, misma que se anexa, se remitiera a las Juntas de Coordinación Política y a las Mesas Directivas de las Cámara del Congreso de la Unión.

Atentamente

Senador Luis Sánchez Jiménez (rúbrica)

Vicepresidente

México, DF, a 23 de octubre de 2014.

Acuerdo número CB/LXII/027/2014. Se acepta la solicitud de separación del cargo como titular del Canal de Televisión del Congreso General de los Estados Unidos Mexicanos, a la licenciada Leticia Araceli Salas Torres, causando baja el 31 de octubre de 2014, debido a que en los próximos días se incorporará al órgano regulador de las telecomunicaciones, Instituto Federal de Telecomunicaciones (IFT).

Derivado de la primera convocatoria abierta para elegir al titular del Canal, la licenciada Salas Torres asumió la Dirección General en mayo de 2007 y en abril de 2011 fue reelecta por unanimidad para un nuevo periodo de cuatro años, mismo que concluiría en 2015.

Asimismo, se instruye el turno de este acuerdo a las Juntas de Coordinación Política y Mesas Directivas de la Cámara de Diputados y del Senado de la República, para los efectos administrativos y legales correspondientes.

Ciudadanos Legisladores Integrantes de la Comisión Bicamaral del Canal del Congreso

Senador Alejandro Encinas Rodríguez (rúbrica)

Presidente

Diputada Paloma Villaseñor Vargas (rúbrica)

Secretaria

Diputado Maximiliano Cortázar Lara

Secretario

Diputada Alfa Eliana González Magallanes

Integrante

Senador Jesús Casillas Romero (rúbrica)

Integrante

Senador Daniel Ávila Ruiz (rúbrica)

Integrante

México, DF, a 23 de octubre de 2014.

Acuerdo número CB/LXII/028/2014. Se aprueba en lo particular y en lo general la propuesta para nombrar al ciudadano David Ruiz Ascencio, actual director de Información y Noticias del Canal del Congreso, como encargado del despacho de la Dirección General del Canal del Congreso , en tanto la Comisión Bicamaral del Canal del Congreso, en tanto la Comisión Bicamaral del Canal del Congreso convoca y selecciona a quien ocupe el cargo de directora o director general del Canal de Televisión del Congreso General de los Estados Unidos Mexicanos, de acuerdo a lo que estable el artículo 14, inciso a), del Reglamento del Canal de Televisión del Congreso General de los Estados Unidos Mexicanos. Asimismo, se instruye el turno de este acuerdo a las Juntas de Coordinación Política y Mesas Directivas de la Cámara de Diputados y el Senado de la República, para los efectos administrativos y jurídicos correspondientes.

Ciudadanos Legisladores Integrantes de la Comisión Bicamaral del Canal del Congreso

Senador Alejandro Encinas Rodríguez (rúbrica)

Presidente

Diputada Paloma Villaseñor Vargas (rúbrica)

Secretaria

Diputado Maximiliano Cortázar Lara

Secretario

Diputada Alfa Eliana González Magallanes

Integrante

Senador Jesús Casillas Romero (rúbrica)

Integrante

Senador Daniel Ávila Ruiz (rúbrica)

Integrante

De la Cámara de Senadores, con la que comunica que aprobó dictamen por el cual expresa su conformidad con el acuerdo de la Cámara de Diputados que desecha la minuta con proyecto de decreto que reforma y adiciona los artículos 180, 184 y 200 del Código Federal de Instituciones y Procedimientos Electorales

México, DF, a 28 de octubre de 2014.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha se aprobó dictamen de las Comisiones Unidas de Gobernación, y de Estudios Legislativos, Primera, por el que expresa su conformidad con el acuerdo de la Cámara de Diputados que desecha la minuta con proyecto de decreto por el que se reformaban y adicionaban los artículos 180, 184 y 200 del Código Federal de Instituciones y Procedimientos Electorales, con lo cual su proceso legislativo queda concluido.

Atentamente

Senador Luis Sánchez Jiménez (rúbrica)

Vicepresidente

De la Comisión Federal de Competencia Económica, con la que remite el tercer informe trimestral correspondiente a 2014

México, DF, a 29 de octubre de 2014.

Diputado Silvano Aureoles Conejo

Presidente de la Mesa Directiva

Honorable Cámara de Diputados

Presente

De conformidad con lo establecido en el artículo 28, párrafo vigésimo, fracción VIII, de la Constitución Política de los Estados Unidos Mexicanos, y con los artículos 12, fracción XXV, y 49 de la Ley Federal de Competencia Económica (LFCE), publicada en el Diario Oficial de la Federación el 23 de mayo de 2013, el titular de la Comisión Federal de Competencia Económica (Cofece) deberá presentar trimestralmente un informe de actividades a los Poderes Ejecutivo y Legislativo de la Unión.

En cumplimiento a este mandato, envío el tercer informe trimestral 2014 de la Cofece, correspondiente al periodo del 1 de julio al30 de septiembre del presente en disco compacto, así como una versión impresa.

Por último, le informo que en apego al artículo 20, fracción IX, de la LFCE, el informe adjunto fue aprobado de manera unánime por el pleno de la Cofece en la sesión ordinaria del 23 de octubre de 2014.

Sin otro particular, le envío un cordial saludo.

Atentamente

Alejandra Palacios Prieto (rúbrica)

Comisionada Presidenta

Del Instituto Nacional de las Mujeres, con la que remite el informe de resultados y los avances de los programas presupuestarios con erogaciones para la igualdad entre mujeres y hombres, con los respectivos anexos, al tercer trimestre de 2014

México, DF, a 30 de octubre de 2014.

Diputado Silvano Aureoles Conejo

Presidente de la Mesa Directiva

Honorable Cámara de Diputados

Presente

Por este medio y en cumplimiento de los artículos 1 y 25 del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2014, me permito hacerle llegar, en versión impresa y electrónica, el informe de resultados correspondiente al periodo julio-septiembre de 2014 del Instituto Nacional de las Mujeres, así como en electrónico los avances de los programas presupuestarios con erogaciones para la igualdad entre mujeres y hombres con sus respectivos anexos al tercer trimestre de 2014.

Sin otro particular, le reitero las seguridades de mi consideración distinguida.

Atentamente

Licenciada Marcela Eternod Arámburu (rúbrica)

Secretaria Ejecutiva

De la Secretaría de Hacienda y Crédito Público, con la que remite los informes trimestrales sobre la ejecución del presupuesto, la situación económica, las finanzas públicas y la deuda pública correspondientes al tercer trimestre de 2014, la información relativa a los montos de endeudamiento interno neto, el canje o refinanciamiento de obligaciones del erario federal, el costo total de las emisiones de deuda interna y externa, correspondientes a septiembre de 2014, la recaudación federal participable que sirvió de base para el cálculo del pago de las participaciones a las entidades federativas, así como el pago de éstas; y los conceptos que integran la intermediación financiera, así como la relativa a las instituciones de banca de desarrollo y la Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pesquero

México, DF., a 30 de octubre de 1014.

Diputado Silvano Aureoles Conejo

Presidente de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Para dar cumplimiento a lo dispuesto en los artículos 107 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH), 22 23 y 24 de la Ley del Servicio de Administración Tributaria, me permito anexar los informes trimestrales sobre la ejecución del presupuesto, la situación económica, las finanzas públicas y la deuda pública correspondiente al tercer trimestre de 2014. Adicionalmente, atendiendo a lo dispuesto por el artículo 107 de la LFPRH, se incluye la información relativa a los montos de endeudamiento interno neto, el canje o refinanciamiento de obligaciones del erario federal, en los términos de la Ley General de Deuda Pública, y el costo total de las emisiones de deuda interna y externa, correspondiente al mes de septiembre de 2014.

Asimismo, se informa sobre la recaudación federal participable que sirvió de base para el cálculo del pago de las participaciones a las entidades federativas, así como el pago de las mismas, desagregada por tipo de fondo, de acuerdo con lo establecido en la Ley de Coordinación Fiscal y por entidad federativa, efectuando en ambos casos la comparación correspondiente al mes de septiembre de 2013.

Para dar cumplimiento a los artículos 31 y 55 Bis de la Ley de Instituciones de Crédito y 48 de la Ley Orgánica de la Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pesquero, se adjunta la información mediante la cual se han a conocer los conceptos que integran la intermediación, financiera, así como la relativa a las instituciones de banca de desarrollo y la Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pesquero.

Sin otro particular, hago propicia la ocasión para enviarle un cordial saludo.

Atentamente

Fernando Aportela Rodríguez (rúbrica)

Subsecretario de Hacienda y Crédito Público

De la Secretaría de Gobernación, con la que remite el informe anual correspondiente a 2013 de la Comisión Intersecretarial para Prevenir, Sancionar y Erradicar los Delitos en materia de Trata de Personas y para la Protección y Asistencia a las Víctimas de Estos Delitos

México, DF, a 28 de octubre de 2014.

Diputado Silvano Aureoles Conejo

Presidente de la Mesa Directiva de la Cámara de Diputados

Presente

Distraigo su fina atención para presentar a usted el Informe Anual 2013 de la Comisión Intersecretarial para prevenir, sancionar y erradicar los delitos en materia de trata de personas y para la protección y asistencia a las víctimas de estos delitos, previsto en el artículo 93 de la Ley General en la materia, que a la letra señala:

“...La Comisión Intersecretarial elaborará, con la información que reciba de todas las dependencias participantes de los tres órdenes de gobierno, un informe anual el cual contendrá los resultados obtenidos por el programa nacional.

Este informe será remitido al presidente constitucional de los Estados Unidos Mexicanos, y las dos Cámaras del Congreso de la Unión y se le dará una amplia difusión en los medios de comunicación en todo el territorio nacional.”

No omito manifestarle, que dicho informe contó con la aprobación de todos los integrantes y participantes de los Poderes de la Unión y de los tres órdenes de gobierno, así como de los organismos oficiales de defensa de los derechos humanos, que conforman dicho órgano colegiado.

Sin otro particular, le reitero la seguridad de mi más alta y distinguida consideración.

Atentamente

Licenciado Miguel Ángel Osorio Chong (rúbrica)

Secretario de Gobernación

De la Secretaría de Gobernación, con la que remite dos contestaciones a puntos de acuerdo, aprobados por la Cámara de Diputados, a fin de que a partir de la declaratoria de desastre natural libere los recursos del Fonden para Baja California

México, DF, a 29 de octubre de 2014.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

En respuesta al oficio número DGPL 62-II-8-3928 signado por el diputado Tomás Torres Mercado, vicepresidente de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes, copia del similar número 307-A.- 3684, suscrito por el ciudadano Isaac Gamboa Lozano, titular de la Unidad de Política y Control Presupuestario de la Secretaría de Hacienda y Crédito Público, mediante el cual responde el punto de acuerdo relativo a liberar de manera urgente los recursos considerados en el Fonden para el combate de los fenómenos meteorológicos.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo y Acuerdos Políticos

México, DF, a 23 de octubre de 2014.

Licenciado Felipe Solís Acero

Subsecretario de Enlace Legislativo y Acuerdos Políticos de la Secretaría de Gobernación

Presente

Me permito hacer referencia al oficio número SeLAP/300/2191/14 en el que cita el oficio DGPL62-II-8-3928 emitido por el diputado Tomás Torres Mercado, vicepresidente de la Mesa Directiva de la LXII Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, mediante el cual remiten punto de acuerdo aprobado por el pleno de ese órgano legislativo. En lo que corresponde al ámbito de competencia se establece respuesta al primer punto.

Primero. La Cámara de Diputados exhorta a la Secretaría de Hacienda y Crédito Público para que a partir de la declaratoria de emergencia emitida por el Sistema Nacional de Protección Civil de la Secretaría de Gobernación, seliberen de manera urgente los recursos considerados en el Fonden para el combate de los fenómenos metereológicos...

Al respecto, y con fundamento en lo establecido enel artículo 62, fracción VIII, del Reglamento Interior de la Secretaría de Hacienda y Crédito Público, se informa lo siguiente:

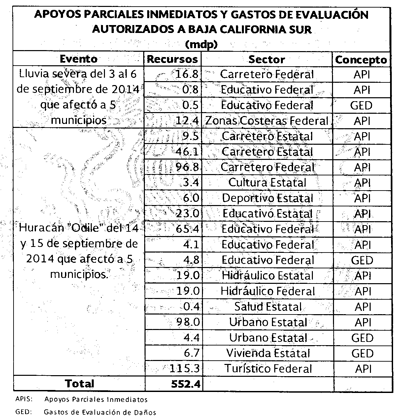

Al día de hoy existen dos declaratorias de desastre natural para Baja California Sur:

• Lluvia severa del 3 al 6 de septiembre de 2014, que afecto a los municipios de Comundú, La Paz, Loreto, Los Cabos, y Mulegé.

• Huracán Odile del 14 y 15 de septiembre de 2014, que afecto a los municipios de Comundú, La Paz, Loreto, Los Cabos, y Mulegé.

• Para ambos desastres esta unidad administrativa ha autorizado recursos por concepto de apoyos parciales inmediatos y para gastos de evaluación de daños conforme al siguiente cuadro: Lluvia severa del 3 al 6 de septiembre que afectó severamente a cinco municipios. Huracán Odile del 14 y 15 de septiembre que afectó a cinco municipios

Al día de hoy, ambos sucesos se encuentran en proceso de evaluación de daños por lo que se está en espera de los diagnósticos definitivos para su análisis y aprobación.

Sin otro particular, le envío un cordial saludo.

Atentamente

Isaac Gamboa Lozano

Titular de la Unidad de Política y Control Presupuestario

México, DF, a 29 de octubre de 2014.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

En respuesta al oficio número DGPL 62-II-8-3928, signado por el diputado Tomás Torres Mercado, Vicepresidente de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes, copia del similar número UCE/0598/2014, suscrito por el maestro César Becker Cuéllar, titular de la Unidad de Coordinación Ejecutiva de la Secretaría de Educación Pública, así como el anexo que en el mismo se cita, mediante los cuales responde el punto de acuerdo relativo a implementar los programas necesarios para mitigar los daños ocasionados por los fenómenos hidrometeorológicos que han dañado diversos municipios del estado de Baja California Sur.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo y Acuerdos Políticos

México, DF, a 24 de octubre de 2014.

Licenciado Felipe Solís Acero

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Secretaría de Gobernación

Presente

Me refiero al oficio SELAP/300/2196/14 del 23 de septiembre de 2014, mediante el cual hizo del reconocimiento del licenciado Emilio Chuayffet Chemor, secretario de Educación Pública, que por oficio número DGPL 62-II-8-3928, el diputado Tomás Torres Mercado, vicepresidente de la Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión, comunico a esa secretaría el punto de acuerdo aprobado por el pleno de ese órgano legislativo en sesión celebrada en la misma fecha, el que a continuación se transcribe:

Primero. La Cámara de Diputados exhorta a la Secretaría de Hacienda y Crédito Público para que a partir de la declaratoria de emergencia emitida por el Sistema Nacional de Protección Civil de la Secretaría de Gobernación, se liberen de manera urgente los recursos considerados en el Fonden para el combate de los fenómenos meteorológicos. Segundo. La Cámara de Diputados exhorta respetuosamente a las Secretarías de Desarrollo Social; de Comunicaciones y Transportes; de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación; de Economía; de Educación Pública; de Salud; y de Turismo, así como a la Comisión Nacional del Agua y a la Comisión Federal de Electricidad, implementen los programas necesarios para mitigar los daños ocasionados por los fenómenos hidrometeorológicos que han dañado diversos municipios de Baja California Sur.

Sobre el particular, me permito remitir a usted copia del oficio número CPEP/363/2014, del 6 de octubre último, signado por el ingeniero Luis Antonio Jiménez, coordinador de Proyectos Estratégicos Presupuestales de la Oficialía Mayor, mediante el cual informa lo siguiente:

...hago de su conocimiento que ante la declaratoria de desastre natural por la ocurrencia del huracán Odile, del 14 y 15 de septiembre de 2014, que afectó 5 municipios de Baja California Sur, la Oficialía Mayor inició el protocolo de respuesta ante dicho evento, destacando lo siguiente:

• Se mantiene constante comunicación y coordinación con las autoridades competentes del sector, federales y estatales, para dar cumplimiento a lo establecido en las Reglas Generales del Fondo de Desastres Naturales, así como los lineamientos de operación específicos de daños.

• Ante la emergencia del fenómeno meteorológico, el 15 de septiembre de 2014 se instaló el Comité de Evaluación de Daños, y el 16 del mismo mes se instaló el Subcomité de Evaluación de Daños.

• Se presentó a la Unidad de Política y Control Presupuestario (UPCP) de la Secretaría de Hacienda y Crédito Público (SHCP) a través de los oficios números OM/0635/2014 y OM/0650/2014, del 22 y 25 de septiembre del año en curso, respectivamente, la solicitud por concepto de apoyo parcial inmediato (API) por un monto de 65.3 millones de pesos y 4.1 millones de pesos para mitigar los trabajos y obras prioritarias urgentes de competencia federal.

• De conformidad con la normativa en la materia, los sectores educativo, cultural y deportivo, de sostenimiento estatal, presentaron sus respectivas solicitudes a la UPCP de la SHCP por concepto de API.

• Se presentó a través del oficio número OM/0645/2014, del 24 de septiembre del año en curso, la solicitud a la UPCP de la SHCP por concepto de gastos derivados exclusivamente de trabajos de evaluación y cuantificación de daños por un monto de 4.8 millones de pesos.

• Se dio a conocer a la delegación federal de la SEP en el estado de Baja California Sur, la autorización que otorgó la UPCP de la SHCP por 23.0 millones de pesos, 3.3 millones de pesos y 6.0 millones de pesos, por concepto de API de la infraestructura educativa, cultural y deportiva, de sostenimiento estatal, a través de los oficios números CPEP/352/2014, del 24 de septiembre; CPEP/359/2014, del 29 de septiembre; y CPEP/360/2014, de la misma fecha que el anterior, respectivamente.

• Se dio a conocer a la delegación federal de la SEP en Baja California Sur la autorización de recursos que otorgó la UPCP de la SHCP por concepto de API de la infraestructura educativa de sostenimiento federal, a través de los oficios números CPEP/353/2014 y CPEP/361/2014, del 25 y 29 de septiembre del presente año, respectivamente.

• Se dio a conocer a la delegación federal de la SEP en Baja California Sur la autorización de recursos que otorgó la UPCP de la SHCP por concepto de gastos derivados exclusivamente de los trabajos de evaluación y cuantificación de daños, a través del oficio número CPEP/358/2014, del 29 de septiembre del presente año.

Asimismo se hace mención que personal del INFED se encuentra en camino realizando la evaluación y cuantificación de daños y en coordinación con esta área se está revisando y validando la información que será cargada al sistema Fonden en línea, a fin de estar en posibilidad de realizar la solicitud definitiva de recursos al fideicomiso Fonden.

Aprovecho la ocasión para enviarle un cordial saludo.

Atentamente

Maestro César Becker Cuéllar (rúbrica)

Titular de la Unidad de Coordinación Ejecutiva

México, DF, a 6 de octubre de 2014.

Licenciado Adrián Guerra Yáñez

Coordinador de Enlace con el Honorable Congreso de la Unión

Presente

Me refiero al oficio UR 120 UCE/CECU/0992/14 Ref. 0171-P., recibido el 2 de octubre del presente año, mediante el cual da a conocer al ciudadano oficial mayor el punto de acuerdo aprobado por la Cámara de Diputados en la sesión celebrada el 23 de septiembre de 2014, y solicita los elementos que se consideren necesarios a fin de dar debida respuesta a la Secretaría de Gobernación.

Sobre el particular, hago de su conocimiento que ante la declaratoria de desastre natural por la ocurrencia del huracán Odile del 14 y 15 de septiembre de 2014 que afectó 5 municipios del estado de Baja California Sur, la Oficialía Mayor inició el protocolo de respuesta ante dicho evento, destacando lo siguiente:

• Se mantiene constante comunicación y coordinación con las autoridades competentes del sector. federales y estatales, para dar cumplimiento a lo establecido en las Reglas Generales del Fondo de Desastres Naturales, así como los lineamientos de operación específicos aplicables.

• Ante la emergencia del fenómeno meteorológico. el15 de septiembre de 2014 se instaló el Comité de Evaluación de Daños, y el 16 del mismo mes se instaló el Subcomité de Evaluación de Daños.

• Se presentó a la Unidad de Política y Control Presupuestario (UPCP) de la Secretaría de Hacienda y Crédito Público (SHCP) a través de los oficios números OM/0635/2014 y OM/0650/2014, del 22 y 25 de septiembre del año en curso, respectivamente, la solicitud por concepto de apoyo parcial inmediato (API) por un monto de 65.3 mdp y 4.1 mdp para mitigar los trabajos y obras prioritarias urgentes de competencia federal.

De conformidad con la normativa en la materia, los sectores educativo, cultural y deportivo de sostenimiento estatal presentaron sus respectivas solicitudes a la UPCP de la SHCP por concepto de API.

• Se presentó a través del oficio número OM/0645/2014, del 24 de septiembre del año en curso, la solicitud a la UPCP de la SHCP por concepto de gastos derivados exclusivamente de los trabajos de evaluación y cuantificación de daños por un monto de 4.8 mdp.

• Se dio a conocer a la Delegación Federal de la SEP en el estado de Baja California Sur, la autorización que otorgó la UPCP de la SHCP por 23.0 mdp, 3.3 mdp y 6.0 mdp, por concepto de API de la infraestructura educativa, cultural y deportiva, de sostenimiento estatal, a través de los oficios números CPEP/352/2014, del 24 de septiembre; CPEP/359/2014, del 29 de septiembre; y CPEP/360/2014, de la misma fecha que el anterior, respectivamente.

• Se dio a conocer a la Delegación Federal de la SEP en el Estado de Baja California Sur, la autorización de recursos que otorgó la UPCP de la SHCP, por concepto de API de la infraestructura educativa de sostenimiento federal, a través de los oficios números CPEP/353/2014 y CPEP/361/2014, del 25 y 29 de septiembre del presente año, respectivamente.

• Se dio a conocer a la delegación federal de la SEP en el estado de Baja California Sur la autorización de recursos que otorgó la UPCP de la SHCP, por concepto de gastos derivados exclusivamente de los trabajos de evaluación y cuantificación de daños, a través del oficio número CPEP/358/2014, del 29 de septiembre del presente año.

Asimismo, se hace mención que personal del Inifed se encuentra en campo realizando la evaluación y cuantificación de daños y en coordinación con esta área se está revisando y validando la información que será cargada al Sistema Fonden en línea, con el fin de estar en posibilidad de realizar la solicitud definitiva de recursos al Fideicomiso Fonden.

Sin más por el momento, le envío un cordial saludo.

Atentamente

Ingeniero Luis Antonio Jiménez (rúbrica)

Coordinador de Proyectos Estratégicos Presupuestales

De la Secretaría de Gobierno del Distrito Federal, con la que remite dos contestaciones a puntos de acuerdo, aprobados por la Cámara de Diputados, por los que se exhorta a éste a implantar un programa de desazolve para prevenir desastres en la temporada de lluvias; y preservar los derechos de los niños y los adolescentes, así como observar de manera irrestricta el protocolo facultativo de la Convención sobre los Derechos del Niño, relativo a la participación de niños en conflictos armados

México, DF, a 23 de octubre de 2014.

Diputado Silvano Aureoles Conejo

Presidente de la Mesa Directiva de la LXII Legislatura de la Cámara de Diputados

Presente

En ejercicio de la facultad conferida al secretario de Gobierno, Héctor Serrano Cortés, en la fracción III del artículo 23 de la Ley Orgánica de la Administración Pública del Distrito Federal, relativa a la conducción de las relaciones del jefe de Gobierno con otros órganos de gobierno local, Poderes de la Unión, con los gobiernos de los estados y con las autoridades municipales; y a lo dispuesto en el artículo 1o., 7o. y 18, del Reglamento Interior de la Administración Pública del Distrito Federal y al manual administrativo correspondiente; adjunto el oficio número DGSU/1100/2014, mediante el cual el ciudadano Jorge A. Ceballos Deveze, director general de Servicios Urbanos en la delegación Benito Juárez, remite respuesta al punto de acuerdo D.G.P.L. 62-II-4-1718, en donde se comunicó por parte del vicepresidente de la Mesa Directiva de ese órgano legislativo la aprobación del mismo en sesión celebrada el 23 de septiembre del 2014.

Sin otro particular, reciba un cordial y fraternal saludo.

Atentamente

Licenciado Santiago Manuel Alonso Vázquez (rúbrica)

Coordinador General de Enlace Legislativo

México, DF, a 10 de octubre del 2014.

Fernando Daniel Cravioto Padilla

Coordinador de Enlace Delegacional de la Secretaria de Gobierno

Por medio del presente reciba un cordial saludo, mismo que aprovecho para hacer referencia a su oficio SG/CED/1158/14, por el cual se hace de conocimiento que el pleno de la Diputación Permanente de la Asamblea Legislativa del Distrito Federal aprobó el acuerdo que a continuación se transcribe:

Punto de Acuerdo

“Único. La Cámara de Diputados exhorta al Gobierno del Distrito Federal para que conmine a las delegaciones que conforman el Distrito Federal a implementar un programa de desazolve urgente como medidas institucionales de prevención en las principales colonias afectadas de las delegaciones inundadas el periodo pasado, a fin de evitar desastres en las próximas lluvias.”

Sobre el particular, me permito comunicarle que este órgano político-administrativo, a través de la Unidad Departamental de Operación Hidráulica permanentemente ejecuta el programa delegacional denominado “Mantenimiento, Conservación y Rehabilitación al Sistema de Drenaje”, por el cual se lleva a cabo la conservación, rehabilitación y mantenimiento de la red secundaria de drenaje en las 56 colonias que conforman la delegación; efectuando en lo que va del año el mantenimiento de 855 kilómetros de la infraestructura del sistema de drenaje así como la extracción de 1,220 metros cúbicos de azolve. Adicionalmente se trabaja en conjunto con el Sistema de Aguas de la Ciudad de México en el Programa Anual de Limpieza y Desazolve 2014, en el que se consideran la red primaria y secundaria, las vías rápidas, los pasos a desnivel así como los paraderos.

Sin más por el momento, quedo a sus órdenes.

Atentamente

Jorge A. Ceballos Deveze (rúbrica)

Director General de Servicios Urbanos

México, DF, a 22 de octubre de 2014.

Diputado Silvano Aureoles Conejo

Presidente de la Mesa Directiva de la Cámara de Diputados

Honorable Congreso de la Unión

Presente

En ejercicio de la facultad conferida al secretario de Gobierno, Héctor Serrano Cortés, en la fracción III, artículo 23, de la Ley Orgánica de la Administración Pública, relativa a la conducción de las relaciones del jefe de gobierno con órganos del gobierno local, Poderes de la Unión, con los gobiernos de los estados y con las autoridades municipales; y a lo dispuesto en el artículo 1o., 7 y 18 del Reglamento Interior de la Administración Pública del Distrito Federal, y al manual administrativo correspondiente; adjunto oficio DIF-DF/DG/380/2014, de fecha 6 de octubre del 2014, suscrito por el director general del Sistema para el Desarrollo Integral de la Familia del Distrito Federal, mediante el cual remite respuesta al acuerdo DGPL 62-II-2-1383, en donde se comunicó por parte del diputado Marcelo de Jesús Torres Cofiño, vicepresidente de la Mesa Directiva de ese órgano legislativo, la aprobación del mismo en sesión celebrada el 22 de abril de 2014.

Sin otro particular, reciba un cordial y fraternal saludo.

Atentamente

Licenciado Santiago Manuel Alonso Vázquez (rúbrica)

Coordinador General de Enlace Legislativo

México, DF, a 6 de octubre de 2014.

Licenciado Santiago Manuel Alonso Vázquez

Coordinador General de Enlace Legislativo de la Secretaría de Gobierno del Distrito Federal

Presente

En relación con su oficio SG/CEL/PA/744/2014, mediante el cual refiere el documento DGPL 62-II-2-1383, del 22 de abril de 2014, suscrito por el vicepresidente de la Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión, por el que se hace del conocimiento un acuerdo aprobado por el pleno de esa Cámara, que se dictó en los siguientes términos:

Primero. La Cámara de Diputados exhorta a las autoridades de los tres niveles de gobierno a garantizar a plenitud en el ámbito de sus competencias, el ejercicio de los derechos humanos de los niños y los adolescentes, consignados en la Constitución y los tratados internacionales de los que México es parte, principalmente en las entidades federativas donde se presentan enfrentamientos con la delincuencia organizada. Segundo. La Cámara de Diputados exhorta respetuosamente a la Secretaría de Gobernación y a los gobiernos estatales y municipales, así como al del Distrito Federal, a abocarse al cumplimiento puntual del segundo protocolo facultativo que se desprende de la Convención de los Derechos del Niño, relativo a la participación de éste en conflictos armados. Tercero . La Cámara de Diputados exhorta respetuosamente a las autoridades de los tres niveles de gobierno a implementar en el ámbito de sus respectivas competencias, acciones, programas sociales y políticas públicas que contribuyan a lograr que los niños y los adolescentes queden blindados ante el riesgo de verse sumados a acciones bélicas o la incorporación con algún grupo delictivo del crimen organizado derechos a favor de la infancia bajo la directriz de diversos principios rectores, entre ellos, el interés superior de la infancia, el de no discriminación, de supervivencia y desarrollo y el derecho a ser escuchado.

En ese contexto los integrantes de la sociedad suman esfuerzos para que la infancia reciba, de manera especial, los cuidados y atenciones necesarios para su sano crecimiento y bienestar; no obstante ello, lo cierto es que muchas niñas, niños y adolescentes viven en entornos especialmente difíciles que los ubican en situaciones de riesgo, que afectan su desarrollo integral. La pobreza es un factor importante que contribuye a que los niños, niñas y adolescentes, tal como se precisa en el Acuerdo, se conviertan en un blanco fácil para los grupos criminales, pues son convencidos para unirse a ellos bajo la promesa de dinero y una mejor vida para ellos y sus familias, lo que se convierte en una alternativa para atender sus necesidades de forma más o menos inmediata.

A fin de mitigar esa situación, la actuación de todas y cada una de las autoridades, en un marco de cooperación y corresponsabilidad del sector público, social y privado, se dan a la tarea de construir caminos en pro de una mejor protección de los derechos de la infancia. Así, el Sistema para el Desarrollo Integral de la Familia del Distrito Federal (DIF-DF), a través de sus diversos programas sociales, trabaja para generar mejores condiciones que permitan a las familias y a sus integrantes, específicamente las niñas, niños y adolescentes, el pleno ejercicio de sus derechos.

El DIF-DF brinda atención integral a la infancia de la Ciudad de México, a través de diversos programas que están a cargo de las Direcciones Ejecutivas, dentro de los que destacan:

Dirección Ejecutiva de Asistencia Alimentaria (DEAA)

La DEAA tiene como objetivo contribuir al mejoramiento de los niveles de nutrición de la niñez, la familia y los grupos de la población en condiciones de riesgo, vulnerabilidad o marginación, a través del otorgamiento de apoyo alimenticio directo, así como del fomento y formación de hábitos alimenticios nutricionales.

Esta Dirección tiene a su cargo el Programa de Desayunos Escolares, que entrega raciones alimenticias conforme al calendario escolar, a niñas y niños de educación inicial, preescolar, primaria y especial, inscritos en escuelas públicas del Distrito Federal, directamente en los planteles.

Dirección Ejecutiva de Apoyo a la Niñez (DEAN)

Por medio de los diversos programas que tiene a cargo la DEAN se brinda una atención integral a las niñas y niños del Distrito Federal en general, no sólo a aquellos que se ubican en una situación de vulnerabilidad. Esos programas son:

– Programa de Educación Garantizada, por medio del cual se brinda un apoyo económico a los niños y niñas residentes del Distrito Federal que han perdido al sostén económico de su familia ya sea por defunción o invalidez, cuya finalidad es evitar la deserción escolar.

– Programa de Becas Escolares para menores vulnerables.

– Programa Hijas e Hijos de la Ciudad, que contribuye a garantizar derechos fundamentales de la población beneficiaria como el de salud, identidad y educación, así como el derecho a la alimentación y vivienda al ingresar a una institución que cuente con modelo residencial.

– Programa de Prevención para la Detección Temprana de Depresión Infantil, en él se brindan pláticas de sensibilización para lograr una detección por medio de la identificación de signos de alarma.

– Programa de Apoyo a la Niñez, a través del cual se otorgan servicios deportivos, culturales y recreativos en 55 Centros DIF-DF, dirigidos a niñas y niños que habitan en unidades territoriales de media, alta y muy alta marginalidad del Distrito Federal.

Por otra parte, en los Centros de Desarrollo Infantil (CADI) se brindan servicios pedagógicos, asistenciales, lúdicos y recreativos a niñas y niños, hijas e hijos de madres trabajadoras, madres solas estudiantes y padres con custodia, preferentemente sin seguridad social, inscritos en los 36 Centros Asistenciales de Desarrollo Infantil del DIF-DF.

Asimismo, se brinda atención en los Centros de Día con el propósito de que las niñas, niños y adolescentes, indígenas y urbano marginales, que tienen entre 6 y 17 años de edad, en exclusión social; conozcan, promuevan, defiendan y ejerzan sus derechos, a través de la atención integral que se brinda en los referidos Centros y en el Albergue en Central de Abasto, para contribuir a la construcción de una Cultura de Prevención para evitar el riesgo de callejerización en el Distrito Federal.

Dirección Ejecutiva de Niños Talento (DENT)

A través del Programa de Niños Talento, a cargo de esta Dirección, el DIF-DF proporciona a las niñas y niños las herramientas que les permitan fortalecer su formación académica y elevar su nivel de vida mediante una formación integral y de calidad, por medio del desarrollo y perfeccionamiento de sus habilidades culturales, científicas y deportivas. Programa enfocado a una población infantil de 6 a 15 años de edad con promedio mínimo de 9.0, que estudian en escuelas primarias y secundarias públicas del Distrito Federal y que además radican en la Ciudad de México, quienes reciben un estímulo económico mensual de 150.00 pesos, y toman sus clases extraescolares en los centros pertenecientes al DIF-DF.

Dirección Ejecutiva de Asuntos Jurídicos (DEAJ)

Esta dirección atiende a un gran número de población infantil, a quienes presumiblemente se han violentado sus derechos, dentro de las acciones que realiza se destacan las relativas a la prevención y atención al maltrato infantil, que incluye un proceso de investigación social para corroborar los reportes de maltrato y/o descuido infantil y en la fase de intervención social se brinda orientación familiar y atención psicoterapéutica para generar formas alternas de convivencia y dinámica familiar, dirigidas a los integrantes que las conforman.

Dirección Ejecutiva de Apoyo a Personas con Discapacidad (DEAPD)

Esta Dirección tiene el propósito fundamental de promover el desarrollo personal, la incorporación social y contribuir al mejoramiento de la calidad de vida de este importante sector de la población, donde se incluyen las niñas y niños con discapacidad. Tiene a su cargo los siguientes programas:

– Programa de Apoyo Económico a Personas con Discapacidad, que pretende contribuir a mejorar calidad de vida de este grupo poblacional, en especial de aquellas personas de escasos recursos, que habiten en zonas de media, alta y muy alta marginación.

– Programa de Unidades Básicas de Rehabilitación, por medio del cual se lleva a cabo la promoción de acciones de salud, prevención de la discapacidad, detección oportuna y tratamiento simplificado de los procesos discapacitantes, con la participación activa de los miembros de la familia.

– Programa de Ayudas a Personas con Discapacidad, que tiene como objetivo adoptar medidas para identificar cualquier forma de explotación, violencia y abuso en contra de las personas con discapacidad o que se encuentran en situación de abandono u orfandad.

– Programa de Prevención, Rehabilitación e Integración Social a Personas con Discapacidad (Eventos de Sensibilización con la Población en General en Materia de Discapacidad), que tiene como objetivo que las personas con discapacidad y sus familias puedan tener una mejor calidad de vida y una mejor interacción dentro de la sociedad.

Es importante señalar que por parte del DIF-DF, todas las acciones que desarrolla a favor de la infancia, responden también a la política pública establecida por el Gobierno del Distrito Federal, en pro de la niñez y al cumplimiento de la iniciativa “10 por la Infancia”, en el marco de la Convención sobre los Derechos del Niño, siempre en búsqueda de una mejor atención a la población en situación de mayor vulnerabilidad.

Finalmente, el reto para el DIF-DF es dar continuidad a todos y cada uno de los programas antes referidos y realizar las acciones necesarias para, en su caso, ampliar su cobertura, a fin de que con el desarrollo de los mismos se mejore la situación de diversas familias y con ello evitar que las niñas y niños de esas familias visualicen como alternativa para atender sus necesidades el unirse a grupos criminales bajo la expectativa de conseguir un ingreso para mejorar sus condiciones de vida.

Forma parte del reto trabajar, por parte del DIF-DF, de manera conjunta y coordinada con todos los actores de la sociedad, a fin de generar cada día mejores condiciones y oportunidades de vida para las niñas, niños y adolescentes de esta Ciudad, en un marco de estricto respeto a la normatividad nacional e internacional que prevé la protección de los derechos humanos de la infancia.

Sin otro momento, le envío un cordial saludo.

Atentamente

Licenciado Gustavo Gamaliel Martínez Pacheco (rúbrica)

Director General del DIF-DF

De la Comisión Bicamaral del Sistema de Bibliotecas del Congreso de la Unión, con la que remite sus lineamientos de trabajo

México, DF, a 28 de octubre de 2014.

Diputado Silvano Aureoles Conejo

Presidente de la Mesa Directiva de la Cámara de Diputados

Presente

Me permito comunicar a usted que en reunión celebrada en esta fecha, se recibió de la Comisión Bicamaral del Sistema de Bibliotecas del Congreso de la Unión comunicación con la que remite los lineamientos de trabajo de dicha comisión, mismos que se anexan.

Atentamente

Senador Luis Sánchez Jiménez (rúbrica)

Vicepresidente

Comisión Bicamaral del Sistema de Bibliotecas del Congreso de la Unión

Lineamientos de trabajo 2014

Antecedentes

La Comisión Bicamaral del Sistema de Bibliotecas del Congreso de la Unión correspondiente a la LXII Legislatura del Congreso de la Unión el 12 de febrero de 2013 fue formalmente instalada en la Cámara de Diputados.

Mediante acuerdo de la Junta de Coordinación Política del Senado de la República el 12 de febrero de 2014 la Cámara de Senadores recibe la presidencia de la comisión recaída en el senador Adolfo Romero Lainas.

Conforme al programa de trabajo numeral 1, aprobado por el pleno de la comisión, se emite el presente

1. Para efectos de estos lineamientos se entenderá por:

El Congreso : El Congreso General de los Estados Unidos Mexicanos.

La Comisión: La Comisión Bicamaral del Sistema de Bibliotecas del Congreso de Unión.

La Ley Orgánica: La Ley Orgánica del Congreso General de los Estados Unidos Mexicanos.

El Sistema: El Sistema de Bibliotecas del Congreso de la Unión.

Bibliotecas: Las que integran el Sistema, Biblioteca General del Congreso de la Unión, Biblioteca Legislativa de San Lázaro, Biblioteca Melchor Ocampo.

Acervo: Fondos bibliográficos y documentales en diversos formatos, de contenidos parlamentarios, científicos o culturales que pertenecen a las bibliotecas del Poder Legislativo Federal.

2. Integración.

Conforme a lo establecido en el artículo 143 de la Ley Orgánica del Congreso General de los Estados Unidos, la comisión se integrará por tres diputados y tres senadores, artículo 128 del Reglamento del Senado de la República y artículo 149 del Reglamento de la Cámara de Diputados.

a) Junta Directiva

Presidente : El cargo se ejercerá durante doce meses –del 1 de septiembre al 31 de agosto de cada año legislativo– estando sujeto a la discrecionalidad de cada Cámara para optar por tomar o ceder el turno.

El orden de prelación en que los grupos parlamentarios ocupen su turno en cada Cámara, lo decide la correspondiente Junta de Coordinación Política; estando sujeto a la adecuada elegibilidad de legisladores miembros para ocuparla cuando sea pertinente.

Será quien vigile y coordine el ejercicio de las funciones de la Comisión bajo los principios de pluralidad, equidad, diversidad inclusión, imparcialidad y democracia.

Funciones:

I. Deberá presidir y conducir las reuniones para las cuales hará una convocatoria ordinaria o extraordinaria;

II. Conceder el uso de la palabra, dirigir los debates, discusiones y deliberaciones y formular la declaración del resultado correspondiente;

III. Firmar junto con los secretarios las actas de las reuniones de la comisión y los informes procedentes;

IV. Enviar a servicios parlamentarios, copia de las actas y de las listas de asistencia de las reuniones de la comisión, para efectos de su publicación en la Gaceta Parlamentaria y en el sitio electrónico de las Cámaras.

V. Informar por escrito a los integrantes de la comisión sobre los asuntos turnados;

VI. Nombrar al secretario técnico, con la aprobación de la comisión, así como dirigir sus trabajos y evaluar su desempeño;

VII. Nombrar al representante administrativo y a los asesores;

VIII. Nombrar al personal de apoyo y administrar el presupuesto que se asigna en ambas Cámaras para la comisión, de acuerdo a la normatividad aplicable;

IX. Las demás que deriven de los reglamentos de ambas Cámaras y otras disposiciones:

Dos secretarios: Quienes serán electos de manera directa por los integrantes de la Junta Directiva.

Los cargos serán rotatorios entre los grupos parlamentarios representados en la comisión.

En caso de que algún integrante deje de formar parte de un grupo parlamentario, éste hará la propuesta para su sustitución.

Funciones:

I. Asistir al presidente en todo lo relacionado con la preparación y conducción de las reuniones de la comisión;

II. Sustituir al presidente en sus ausencias temporales;

III. Convocar a reunión en caso de que el presidente no lo haga por cualquiera que fuese la razón;

IV. Comprobar el quórum de las reuniones, someter a votación los asuntos que instruya el presidente, hacer el cómputo relativo y llevar el registro de los acuerdos que se tomen en ellas;

V. Hacer las propuestas de las actas y firmar junto con el presidente las actas aprobadas;

VI. Dar seguimiento a los asuntos turnados a la comisión;

VII. Las demás que deriven de los reglamentos de ambas Cámaras y otras disposiciones.

Tres integrantes: Según acuerdo de la Junta Directiva y de los legisladores integrantes.

b) Secretaría técnica

Secretario técnico: asiste y asesora al presidente de la comisión así como a los integrantes para el control, seguimiento y sistematización en el cumplimiento de las funciones y lograr el objeto del sistema.

La secretaría técnica cuenta con los recursos humanos y materiales en la Cámara con la presidencia en turno.

Funciones

I. Apoyar a la formulación y ejecución del programa de trabajo de la comisión;

II. Recibir, registrar, revisar y dar seguimiento a los asuntos turnados o remitidos, dando inmediata cuenta de ellos a la Junta Directiva;

III. Preparar bajo las indicaciones del presidente, la convocatoria, el proyecto de orden del día y los documentos necesarios para las reuniones de trabajo;

IV. Llevar el registro de asistencia de los senadores y diputados y levantar en consulta con los secretarios las actas de las reuniones;

V. Participar con voz en las reuniones, cuando se requiera, para presentar proyectos, aportar información o emitir opiniones.;

VI. Organizar y mantener actualizado el archivo y la información de la comisión;

VII. Coadyuvar con el presidente, para dar seguimiento al trabajo de los asesores y del personal de apoyo;

VIII. Fungir como enlace con las áreas administrativas de ambas Cámaras; asimismo con los titulares de las Bibliotecas del Sistema;

IX. Difundir las actividades de la comisión, a través de los medios de comunicación de ambas Cámaras;

X. Elaborar la memoria de labores y el acta de entrega a la presidencia entrante, de los asuntos que hayan sido turnados a la comisión junto con la documentación de referencia:

c) Representante Administrativo: Persona designada por el presidente de la comisión, perteneciente a la Cámara que no tenga en turno la presidencia, quien será el titular de la oficina alterna de seguimiento.

d) Asesores del presidente: Prestadores de servicio profesionales contratados a propuesta del presidente en turno, con la autorización de las áreas administrativas, respectivamente, de ambas Cámaras.

e) Asesores en oficina de seguimiento y enlace: Personal autorizado para dar atención y seguimiento a los asuntos de la comisión en la Cámara que no tenga el turno en la presidencia.

3. Mecanismos de trabajo

La comisión sustenta sus funciones y trabajo con la interpretación de lo establecido en el Marco Jurídico del Congreso, en lo relativo a las comisiones ordinarias; adecuando las funciones de acuerdo a las necesidades, ya que es una Comisión Bicamaral, la cual elabora análisis, informes, opiniones de los asuntos que se le turnen. De igual manera que una comisión ordinaria se ejercen facultades de información, control y evaluación que le corresponda con base a su denominación, si elaborar dictámenes o iniciativas, sólo propuestas que se turnarán a las comisiones correspondientes.

4. Reuniones de trabajo

a) Reuniones ordinarias: Se realizarán cuatro durante la vigencia de cada presidencia en turno, con previa convocatoria la cual deberá ser emitida por lo menos con cinco días de anticipación, acompañándose del orden del día y, en su caso, de los documentos motivo del análisis o propuestas a discutirse en la reunión.

El lugar para llevarlas a cabo será preferentemente en la sede de la Cámara que tenga la presidencia, sin que esto sea obstáculo para que se realice en la otra Cámara.

Los acuerdos tomados respetarán el consenso y, en su defecto, se adoptarán por mayoría de votos de los integrantes presentes. En caso de empate, la presidencia tendrá el voto de calidad;

b) Reuniones extraordinarias: Podrán convocarlas el presidente o a solicitud firmada de la mayoría de los integrantes de la comisión.

Una vez instalada la comisión o rotada la presidencia en las Cámaras, se reúne para que la Junta Directiva informe, en su caso, de los asuntos pendientes de la legislatura anterior o de la presidencia anterior, según sea el caso.

Cualquier senador o diputado puede asistir, con voz pero sin voto, aun sin ser parte de la comisión.

Las reuniones serán de carácter público o privado y podrán transmitirse por el Canal del Congreso de acuerdo a su programación.

Las actas de las reuniones deberán contener el nombre de quien haya presidido, de los secretarios y demás integrantes; la relación de los senadores y diputados presentes y, en su caso, de invitados; la hora de inicio de conclusión; la síntesis de los asuntos y tratados conforme al orden del día, con referencia a los resultados de las votaciones y los acuerdos adoptados.

La asistencia a las reuniones se acredita por integrantes presentes, mediante su registro y firma.

Se considera inasistencia a una reunión cuando en senador o diputado, no registra asistencia.

La inasistencia deberá justificarse, mediante oficio ante el presidente de la Junta Directiva en forma previa o dentro de los cinco días hábiles posteriores a la reunión convocada.

El desarrollo de las reuniones se tratará de acuerdo al siguiente orden:

• Lectura, discusión y, en su caso, aprobación del orden del día;

• Aprobación del acta de la reunión anterior;

• Asuntos a tratar ya sean de carácter informativo o deliberativo para votación;

• Proyectos de oficio, comunicaciones y acuerdos;

• Oficios;

• Informes;

• Avisos;

• Asuntos generales, solo en caso de ser reunión ordinaria.

5. Atribuciones de la comisión

a) Aprobar el programa de trabajo de la comisión;

b) Dictar las políticas para el funcionamiento del sistema, así como vigilar los trabajos para lograr su objetivo.

c) Coordinar, dirigir y supervisar todas las actividades encaminadas al cumplimiento del objeto del sistema;

d) Proponer, evaluar y aprobar proyectos con relación al sistema;

e) Realizar foros de consulta;

f) Vigilar el correcto funcionamiento del depósito legal, así como mantenerlo vigente y actualizado.

h) Analizar y aprobar los convenios de colaboración con organismos gubernamentales y no gubernamentales, nacionales y extranjeros, con acuerdos de las Mesas Directivas de ambas Cámaras;

i) Recibir, analizar y orientar las quejas, observaciones y solicitudes que se presenten sobre el funcionamiento del sistema;

j) Vigilar las funciones administrativas de las bibliotecas que integran el sistema, para así apoyar a su mejor funcionamiento;

k) Establecer mecanismos de colaboración con los titulares de las bibliotecas;

l) Analizar, evaluar y proponer sobre temas de interés en relación a las bibliotecas;

m) Evaluar y proponer mejoras en la legislación relativa a la comisión;

n) Ser enlace entre las Cámaras y las bibliotecas;

o) El cumplimiento de las atribuciones de la comisión se sujetan a los procedimientos establecidos en la Constitución, la ley y los reglamentos de las Cámaras, respectivamente;

p) Las demás que sean acordadas por sus integrantes.

6. Oficina Alterna de Seguimiento

La Comisión Bicamaral del Sistema de Bibliotecas del Congreso de la Unión, alterna su presidencia cada doce meses entre ambas Cámaras, por lo que a la Cámara a la que corresponda el turno de la presidencia, garantizará que ésta cuente con una oficina para ejercer las funciones que tiene asignadas, así como los apoyos de recursos humanos y presupuestales necesarios.

La Comisión Bicamaral del Sistema de Bibliotecas del Congreso de la Unión, alterna su presidencia cada doce meses entre ambas Cámaras, por lo que a la Cámara a la que corresponda el turno de la presidencia, garantizará que ésta cuente con una oficina para ejercer las funciones que tiene asignadas, así como los apoyos de recursos humanos y presupuestales necesarios.

Deberá garantizar el espacio de trabajo, los recursos presupuestales ordinarios y el personal administrativo básico para que los legisladores en la Cámara que es su ámbito de acción, de manera que en conjunto se cumplan con tareas de forma simultánea y continúa en ambas Cámaras.

En las oficinas alternas, los legisladores solicitaron a sus órganos de gobierno correspondientes los asesores necesarios para ejecutar el plan de trabajo y los acuerdos de la Comisión Bicamaral, procurando que nunca sean menos de dos asesores contratados.

7. Presupuesto y financiamiento

El presupuesto se integra por los recursos e ingresos percibidos a través de las Cámaras del Congreso de la Unión.

Los ingresos se integran con:

a) Las aportaciones que realice el Congreso, a través de cada Cámara por partes iguales, conforme al presupuesto asignado y de conformidad con la normatividad;

b) La comisión podrá gestionar, ante los órganos competentes de ambas Cámaras, recursos extraordinarios para el desarrollo de proyectos específicos de la comisión, debiendo ofrecer el debido sustento.

c) Los legisladores de cada Cámara, comprobarán ante sus órganos de gobierno correspondientes el ejercicio transparente de los recursos que les hayan asignado.

Transitorio

Único . Los presentes lineamientos de trabajo entrarán en vigor el día siguiente al de su publicación en la Gaceta Parlamentaria del Senado de la República.

Ciudad de México, a 11 de septiembre de 2014.

Senadores: Diputados:De la Asamblea Legislativa del Distrito Federal, con proyecto de decreto por el que se adicionan una fracción IX al artículo 25, y los artículos 47 Bis y 47 Ter a la Ley de Coordinación Fiscal

Recinto Legislativo, a 30 de octubre de 2014.

Diputado Silvano Aureoles Conejo

Presidente de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Por este conducto y con fundamento en lo dispuesto por los artículos 42, fracción XXV, del Estatuto de Gobierno del Distrito Federal; 10, fracción XXI, 36, fracciones V y XX, de la Ley Orgánica de la Asamblea Legislativa del Distrito Federal, me permito hacer de su conocimiento que el pleno de la Asamblea Legislativa del Distrito Federal, en sesión celebrada en la fecha citada al rubro, resolvió aprobar el siguiente

Dictamen a la propuesta de

Iniciativa con proyecto de decreto por el que se adiciona una fracción XI al artículo 25; así como los artículos 47 Bis y 47 Ter a la Ley de Coordinación Fiscal.

Sírvase encontrar anexo al presente, copia de la propuesta de iniciativa en comento para los efectos reglamentarios y legislativos correspondientes.

Sin otro particular, reitero a usted mi consideración distinguida.

Atentamente

Diputado Alejandro Rafael Piña Medina (rúbrica)

Vicepresidente

Dictamen que presentan las Comisiones Unidas de Presupuesto y Cuenta Pública, y de Hacienda, relativo a la iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones de la Ley de Coordinación Fiscal a efecto de crear el fondo de capitalidad para el Distrito Federal

Honorable Asamblea Legislativa del Distrito Federal

VI Legislatura

Presente

Preámbulo

A las Comisiones Unidas de Presupuesto y Cuenta Pública, y de Hacienda, les fue turnada para su análisis y dictamen la siguiente iniciativa:

1. Con proyecto de decreto por el que se reforman diversas disposiciones de la Ley de Coordinación Fiscal a efecto de crear el fondo de capitalidad para el Distrito Federal, presentada por los diputados Esthela Damián Peralta, Efraín Morales López y Daniel Ordóñez Hernández, todos integrantes del Grupo Parlamentario del Partido de la Revolución Democrática.

De conformidad con lo dispuesto en los artículos 122, Apartado C, Base Primera, fracción V, inciso e) de la Constitución Política de los Estados Unidos Mexicanos; 36 y 42 del Estatuto de Gobierno del Distrito Federal; 1, 7, 10, fracción I, 60, fracción II, 62, fracción XXVI, de la Ley Orgánica de la Asamblea Legislativa del Distrito Federal; 28, 29, 32 y 33 del Reglamento para el Gobierno Interior de la Asamblea Legislativa del Distrito Federal; 4, 8, 9 fracción I, 50, 51, 52, 53, 54, 55, 56 y 57 del Reglamento Interior de las Comisiones de la Asamblea Legislativa del Distrito Federal, esta Comisión de Presupuesto y Cuenta Pública es competente para conocer la iniciativa en materia del presente dictamen.

En vista de lo anterior, con fundamento en el artículo 32 del Reglamento para el Gobierno Interior de la Asamblea Legislativa del Distrito Federal, las diputadas y los diputados integrantes de estas comisiones dictaminadoras, se reunieron con fecha 28 de octubre del año en curso, para dictaminar la iniciativa de referencia, con el fin de someterla a consideración del pleno de esta honorable Asamblea Legislativa, bajo los siguientes:

Antecedentes

I. Con fecha 21 de octubre de 2014, la diputada Esthela Damián Peralta, del Grupo Parlamentario de la Revolución Democrática, presentó en nombre propio y de los diputados Efraín Morales López y Daniel Ordóñez Hernández, todos integrantes del Grupo Parlamentario del Partido de la Revolución Democrática, la iniciativa con proyecto de decreto por el que se reforman diversas disposiciones de la Ley de Coordinación Fiscal a efecto de crear el fondo de capitalidad para el Distrito Federal.

II. Con fecha 24 de octubre de 2014, la iniciativa de mérito misma fue turnada mediante oficio número MDPPTA/CSP/598/2014 para su análisis y dictamen.

Contenido del asunto a dictaminar

Estas comisiones unidas se avocaron al examen de la iniciativa en comento, que se transcribe íntegramente a continuación:

Exposición de Motivos

Desde que en 1980 se creó el Sistema Nacional de Coordinación Fiscal, el Distrito Federal ha sido subsidiario de los estados más pobres del país, pues aporta más de lo que recibe y, en cambio, eroga recursos muy por encima de otras entidades.

El Distrito Federal es la entidad que más contribuye al producto interno bruto, PIB, nacional: históricamente más de 20 por ciento del total, equivalente a lo que generan juntos los estados de San Luis Potosí, Hidalgo, Oaxaca, Guerrero, Quintana Roo, Yucatán, Durango, Aguascalientes, Morelos, Zacatecas, Baja California Sur, Colima, Nayarit y Tlaxcala. Es la entidad con la mayor proporción de ingresos propios en el país, prácticamente la mitad de sus recursos se deben a recaudación propia, por lo que es la entidad menos dependiente de la federación.

La presente iniciativa está motivada en que, en términos de asignación de recursos, el Distrito Federal sufre año con año de una pérdida presupuestaria.

El Distrito Federal. es el espacio público de convivencia de los tres Poderes de la Unión y con mayor tradición histórica dentro de la vida pública de México, concentra más de 164 embajadas y residencias diplomáticas; más de 100 inmuebles pertenecientes a la administración pública, 80 edificios de entidades paraestatales y organismos descentralizados de la administración pública federal; así como los comités ejecutivos nacionales de todos los partidos políticos, el aeropuerto internacional de la Ciudad de México, entre otros. Lo anterior significa para el DF una erogación de alrededor de 12 mil millones de pesos anuales, de este costo, casi una cuarta parte, es decir entre dos y tres mil millones de pesos, corresponde al predial que no pagan estas instancias, pues son beneficiadas con una exención constitucional.

Adicionalmente, hay que mencionar los costos operativos adicionales que genera a la administración de servicios en la ciudad la “población flotante”1 que diariamente se mueve en la capital del país, ya que millones de mexicanos de todas partes tienen empleo, comercio, estudios, esparcimiento, atención médica, etc., precisamente en este espacio geográfico.

Sí bien los montos asignados por concepto de transferencias federales son significativos, hay que tener en cuenta que para la población objeto de los servicios que se prestan en el D.F aún son marginales para atender con calidad y suficiencia las necesidades de los capitalinos, los cuales muchas veces padecen un fenómeno de exclusión de servicios precisamente por esta población flotante.

Las finanzas públicas de la capital del país tienen importantes presiones y para afrontarlas es necesario llegar a un punto de equilibrio entre el número de beneficiarios de los servicios públicos, las políticas públicas y los costos económicos que realmente se erogan para hacerlos llegar a su población objetivo.

Aunado a lo anterior, el círculo presupuestal del DF tiene importantes distorsiones provocadas, por su particular estatus jurídico, el cual no es el de una entidad federativa. Sin embargo, la ciudad es el referente nacional en cuanto a calidad de vida por acceso, promoción y protección de derechos fundamentales consagrados en el texto constitucional como son: salud, educación, cultura, entretenimiento y libertad.

Adicionalmente cabe destacar que es el Distrito Federal la entidad que más contribuye al PIB nacional: históricamente con más del 20 por ciento del total. Además, es la entidad con la mayor proporción de ingresos propios en el país, prácticamente la mitad de sus recursos se deben a recaudación propia, es la Entidad menos dependiente de la Federación.

El Presupuesto de Egresos de la Federación enviado por el Ejecutivo federal es aprobado cada año por la Cámara de Diputados, dicho presupuesto se encuentra normado entre otros ordenamientos, por la Ley de Coordinación Fiscal, norma que determina la conformación de determinados Fondos de Aportaciones, que son los vehículos mediante los cuales la Federación orienta recursos económicos a las entidades.

Pese a todo el esfuerzo que realiza la administración del Distrito Federal para ser la entidad número uno en recaudación no recibe un estímulo, sino al contrario, es castigada ya que de las participaciones que le corresponden del total recaudado por impuestos federales como ISR e IVA, recibe únicamente doce centavos aproximadamente por cada peso recaudado, en contraste con otras entidades que reciben más recursos aun cuando no cuentan con los programas sociales que el gobierno del Distrito Federal aplica en beneficio de sus habitantes.

A pesar de destacar en la instrumentación de medidas de eficiencia recaudatoria, de ser pionero en el diseño y puesta en práctica de mecanismos y sistemas modernos de recaudación y control de su padrón de contribuyentes, ha sido excluido en la asignación de diversos fondos de recursos federales, por el hecho de no ser considerado una entidad federativa, tal es el caso del Fondo de Aportaciones Múltiples, FAM, en cuanto a recursos para la infraestructura de educación básica.

El esquema de compensación de los costos de capitalidad planteado es utilizado de forma efectiva en varios países. Los casos más conocidos son quizás los de España, pero ciudades como Berlín, París, Brasilia e incluso Washington en Estados Unidos aplican algún tipo de compensación para retribuir a sus ciudades capitales los gastos operativos en los que incurren, generando corresponsabilidad entre gobierno federal y gobierno local.

El costo de capitalidad, incrementa la inequidad presupuestal que ha venido sufriendo el Distrito Federal, ya que no solo no tiene un ingreso que lo compense, sino que ha sufrido disminuciones en su presupuesto por el cambio de fórmula para la distribución de las participaciones federales desde 2008, fórmula que no considera a la población flotante y le ha generado pérdidas al Distrito Federal de 2008 a 2012 del orden de 11 mil 500 millones de pesos y que para el 2013 se estimó en 3 mil 500 millones de pesos la pérdida.

Con esto se garantizan más servicios y mejor calidad de vida, además de derechos plenos a los ciudadanos del Distrito Federal, los cuales muchas veces padecen un fenómeno de exclusión de servicios precisamente por esta importante población flotante.

A su vez, a la población flotante se le estaría dando la seguridad de disfrutar de estos mismos servicios con mayor efectividad, calidad y suficiencia.

Es importante mencionar que en el ejercicio fiscal 2014 se reconoció el concepto de “Capitalidad” al Distrito Federal y se le otorgaron 3,000 millones de pesos para compensar gastos que se generan por ser la capital del país, mismos que fueron insuficientes, además de que al no estar establecido este fondo en la Ley de Coordinación Fiscal, lo sujeta a una negociación anual que no genera certidumbre jurídica y presupuestal al Distrito Federal.

Aunado a lo anterior, el proyecto de Presupuesto de Egresos de la Federación para el ejercicio fiscal de 2015 (PEF de 2015), considera un monto total de 2 mil millones de pesos por concepto de “Fondo de Capitalidad”, es decir, mil millones menos que el considerado para el ejercicio de 2014, lo que sin duda impactará en la calidad de los servicios que gozan los que habitan o transitan por el Distrito Federal y que se desarrollaron con cargo a los recursos de dicho fondo.

El objetivo es resolver la creciente necesidad que tiene el Distrito Federal en materia de suficiencia presupuestaría, a través de la creación de un Fondo para la Capitalidad2 dentro del Presupuesto de Egresos de la Federación, Ramo General 33, con el objetivo de continuar, potenciar y mantener políticas públicas, subsidios y programas dentro de la ciudad en que residen los poderes de la unión con los beneficios que ya reciben en materia de contribuciones e infraestructura de, servicios, sin discriminar a una población flotante en la Ciudad de México cercana a los cinco millones de personas y que generan importantes presiones financieras.

Así también que apoye a resarcir los costos que generan a la ciudad, las marchas y plantones que por ser sede de los poderes federales asentados en esta capital, se realizan en al Distrito Federal desde los diferentes estados y municipios de la República.

La ciudad requiere de un apoyo extraordinario y permanente que le permita seguir atendiendo la creciente demanda social que como capital del país recibe

Esta iniciativa propone que se cree a partir del Presupuesto de Egresos de la Federación para el ejercicio fiscal de 2015 el “Fondo para la Capitalidad” como un fondo adicional integrante del Ramo General 33, “Aportaciones Federales para Entidades Federativas y Municipios”, a efecto de resarcir, en un acto de justicia, al Distrito Federal los importantes costos de capitalidad expuestos con anterioridad, generados por la oferta de bienes y servicios de los que no sólo se benefician sus residentes, sino los ciudadanos de otros municipios y entidades federativas que los consumen y disfrutan sin que contribuyan a su financiamiento.

De frente al tratamiento desventajoso de la Ley de Coordinación Fiscal, y en general del actual esquema de gasto descentralizado para el Distrito Federal, es preciso plantear las siguientes:

Consideraciones

Primera. Que el artículo 44 de la Constitución Política de los Estados Unidos Mexicanos establece el carácter jurídico de la Ciudad de México, como sede de los Poderes de la Unión y capital de los Estados Unidos Mexicanos, lo que le da la característica de capital de nuestro país.

Segunda. Que esta característica conlleva costos adicionales que no tienen otra entidades federativas y que son aquellos que se generan cuando una ciudad cent ofrece bienes y servicios públicos de los que no solo se benefician sus residente , sino que como consecuencia de múltiples factores, también los ciudadanos e otros estados y municipios, (población flotante) que los consumen sin contribuir a su financiamiento, como son salud, trasporte, seguridad, tráfico, infraestructura física, electricidad, medio ambiente, etcétera y que se estima en más de cinco millones de personas.

Tercera. Aunado a los anteriores considerandos, preexisten las razones jurídicas que frecuentemente se invocan en materia de federalismo y que encuentran su mejor camino de concreción en esta propuesta de un nuevo Fondo para la Capitalidad y que son las siguientes: un arreglo de orden federal donde tanto estados como federación tienen competencias diferenciadas, pero armónicas, con base en el texto constitucional; situación que se observa actualmente; la sede de los poderes federales no necesariamente sitúa a la federación en un espacio determinado consistente en edificios, monumentos o funcionarios, esto es relevante porque permite separar el espacio público de la sede federal lo que evidencia que no se pueden soslayar las necesidades presupuestales de ese territorio con independencia de los ingresos federales. El arreglo federal requiere corresponsabilidad y sensibilidad a las presiones presupuestales del espacio en donde se asientan estas instituciones del estado mexicano, una vez más este Fondo parece ser una solución armónica y no gravosa en términos de modificación normativa.

Cuarta. Que es necesario regular situaciones, circunstancias o hechos que de facto ya suceden o que puede preverse que acontecerán en un futuro inmediato como consecuencia de un riesgo sistémico por colapso financiero, lo cual implicaría un menoscabo para el patrimonio público federal radicado en el Distrito Federal. Como ejemplo de lo anterior, se encuentra la tarifa del Metro, organismo que para garantizar que siga manteniendo la atención a los millones de usuarios que diariamente se benefician de él, ha tenido que estar generando para el gobierno del Distrito Federal un déficit de operación de más de 6 mil millones de pesos al año, costo absorbido por el presupuesto del Distrito Federal, ya que el precio del boleto del metro se encuentra subsidiado para todos los usuarios, sean población local o flotante.

Lo que hace necesario conciliar en el fuero local políticas públicas coordinadas pero diferenciadas como el caso de las autonomías del modelo español que efectivamente estimulen el desarrollo regional y que apuntalen el crecimiento total nacional, mantener pues un subsidio al Metro es una cuestión de verdadera inversión pública con un valor de retorno inmediato en la cadena económica y que como único esquema alternativo de inversión estaría comprometiendo parte de este Fondo para la Capitalidad.

Por lo expuesto y fundado se somete a consideración de este honorable pleno la siguiente iniciativa con proyecto de

Decreto por el que se reforman y adicionan diversas disposiciones de la Ley de Coordinación Fiscal

Artículo Único. Se adiciona una fracción IX al artículo 25; así como los artículos 47 Bis y 47 Ter a la Ley de Coordinación Fiscal para Quedar como sigue.

Artículo 25. ...

I. a VIII. ...

IX. Fondo de Capitalidad para el Distrito Federal

Artículo 47 Bis. El Fondo de Capitalidad para el Distrito Federal se determinará anualmente en el Presupuesto de Egresos de la Federación con recursos federales por un monto equivalente, sólo para efectos de referencia, al 0.65 por ciento de la recaudación federal participable a que se refiere el artículo 2 de esta ley, según estimación que de la misma se realice en el propio presupuesto, con base en lo que al efecto establezca la Ley de Ingresos de la Federación para el ejercicio correspondiente. Este fondo se enterará mensualmente, en los primeros 10 meses del año por partes iguales al Distrito Federal, por conducto de la federación de manera ágil y directa, sin más limitaciones ni restricciones, incluyendo las de carácter administrativo, que las correspondientes a los fines que se establecen en el artículo 47 Ter de esta ley.

Artículo 47 Ter. Las aportaciones federales que por concepto de Fondo de Capitalidad para el Distrito Federal reciba el Distrito Federal se destinará principalmente a la recuperación de los costos que por concepto de capital del país eroga el Distrito Federal y sus demarcaciones territoriales, por los servicios que presta a la población flotante proveniente del resto de las entidades federativas que diariamente transita en el Distrito Federal, como son:

a) Servicios de transporte público;

b) Seguridad pública;

c) Mantenimiento de carpeta asfáltica;

d) Agua potable;

e) Drenaje; y

f) El resto de servicios relativos que se prestan a la población flotante.

Transitorios

Primero. El Fondo de Capitalidad para el Distrito Federal será incluido en el Presupuesto de Egresos de la Federación que apruebe la Cámara de Diputados cada año y se incluirá dentro del Ramo General 33, “Aportaciones Federales para Entidades Federativas y Municipios”.

Segundo. El presente Decreto entrará en vigor al día siguiente de su publicación.

Una analizada la iniciativa de mérito, las y los integrantes de estas Comisiones Unidas, procedieron a su estudio, producto de lo cual se emiten los siguientes:

Considerandos

Primero. Que estas Comisiones Unidas de Presupuesto y Cuenta Pública, y de Hacienda son competentes para dictaminar la iniciativa de referencia, toda vez que la materia de la misma corresponde a los dispuesto por el artículo 62, fracción XXVI, de la Ley Orgánica; 28, 29, 32, 33 y 36, del Reglamento para el Gobierno; 50 a 63 del Reglamento Interior de las Comisiones, todos ordenamientos de la Asamblea Legislativa del Distrito Federal.

Segundo. Que de la revisión del marco jurídico que rige el trabajo de esta Soberanía, se ha encontrado que esta Asamblea Legislativa posee el derecho de presentar iniciativas ante el Congreso de la Unión, toda vez que el Artículo 122, Apartado C, Base Primera, fracción V, inciso o) de la Constitución Política de los Estados Unidos Mexicanos a la letra prescribe:

Artículo 122. ...

...

A. y B. ...

C. El Estatuto de Gobierno del Distrito Federal se sujetará a las siguientes bases:

I. a IV. ...

V. La Asamblea Legislativa, en los términos del Estatuto de Gobierno, tendrá las siguientes facultades:

a) a ñ) ...

o) Presentar iniciativas de leyes o decretos en materias relativas al Distrito Federal ante el Congreso de la Unión3 ;

p) y q) ...

...

De lo anterior se desprende que la iniciativa de mérito cumple con los extremos legales necesarios para poder ser dictaminada por esta Asamblea, observando que únicamente se debe hacerlo en términos de su procedencia a efecto de ser turnada al Congreso de la Unión, para que éste sea quien en última instancia decida su aprobación o la deseche.

TERCERO.- Que por lo que hace al contenido de la iniciativa, las y los integrantes de estas dictaminadoras, coinciden plenamente con el espíritu de los promoventes, en el sentido de que el Distrito Federal sufre de importantes presiones presupuestales dado su carácter de Capital de la república mexicana.

CUARTO.- Que lo anterior genera costos operativos adicionales debido a la oferta de servicios en la ciudad para la “población flotante”, entendida como el contingente demográfico compuesto por aquellas personas que, aun no estando oficialmente inscritas en el censo de población de la comunidad, residen temporal o permanentemente en un ámbito geográfico comunitario, en este caso, la Ciudad de México.