Gaceta Parlamentaria, año XVI, número 3879-I, miércoles 9 de octubre de 2013

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gaceta Parlamentaria, año XVI, número 3879-I, miércoles 9 de octubre de 2013

Que reforma el artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Arturo Escobar y Vega, del Grupo Parlamentario del PVEM

El que suscribe, Arturo Escobar y Vega, diputado federal integrante de la LXII Legislatura de la Cámara de Diputados del Grupo Parlamentario del Partido Verde Ecologista de México, en ejercicio de la facultad que me confieren la fracción II del artículo 71 y 72 de la Constitución Política de los Estados Unidos Mexicanos; la fracción I del artículo 6, 77 y 78 del Reglamento de la Cámara de Diputados del honorable Congreso de la Unión, somete a consideración de esta honorable soberanía iniciativa con proyecto de decreto que reforma la fracción XXIX-G del artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, al tenor de la siguiente

Exposición de Motivos

Los animales tienen un gran impacto en las vidas humanas, juegan un papel fundamental en las vidas de las personas de todas partes del mundo, su importancia radica en que la mitad de la población del planeta está involucrada en agricultura y el ganado, lo cual es importante para efectos de comida, trabajo e ingresos, más de un billón de personas depende de los animales para sus sustentos, millones de personas disfrutan observando la fauna silvestre y tienen animales como compañía, además de que los animales son reconocidos por su valor intrínseco como parte de los ecosistemas.

Desde hace algunos años, ha surgido la pregunta de si el sufrimiento es un atributo único del hombre y existen cada vez más evidencias científicas de que no, si bien los humanos y otros animales pueden hacerlo de formas distintas, los animales tienen la capacidad de tener sensaciones, esto implica un nivel de percepción consiente; los tipos de sufrimiento incluyen el hambre, la sed, la angustia, el dolor, la frustración, el miedo, así mismo, también poseen la capacidad de sentir sensaciones positivas como el placer.

Gracias a la actividad de los grupos preocupados por los derechos de los animales, en los últimos años tanto a nivel internacional como a nivel nacional se ha dado un nuevo enfoque hacia el trato a los animales, por ejemplo a nivel internacional cada vez hay más comités de ética en el mundo científico, y es común que un experimento permitido en un país no lo esté en otro.

Bajo este contexto, nuestra comprensión de la capacidad de sentir y percibir de los animales ha progresado significativamente y como resultado el bienestar y la protección animal se han convertido en temas que amerita atención.

A este respecto, es importante subrayar que el diccionario de la Real Academia de la Lengua Española define bienestar como “conjunto de las cosas necesarias para bien vivir” y “vida holgada o abastecida de cuanto conduce a pasarlo bien y con tranquilidad. Por bienestar se entiende “el estado o condición de salud y felicidad” “el estado o condición de armonía fisiológica entre el organismo y su ambiente” sigue el indicador más fiable “la buena salud y la manifestación de un normal repertorio de comportamientos” Concepto no muy claro ya que “salud” es más que ausencia de enfermedad y “bienestar”.1

En el mismo sentido se expresó Huges (1976), asociando bienestar con un estado de completa salud física y mental en el que el animal está en perfecta armonía con el medio que lo rodea.

Dawkins (1983) lo definió como la ausencia de sufrimiento, entendiendo por sufrimiento “toda una gama de estados emocionales desagradables (miedo, dolor, frustración, agotamiento, etc.) pero analizados desde la realidad del animal y no como lo sentiríamos nosotros.

En todos los casos se hace referencia a la salud física y mental, términos que indican normalidad en los procesos neurofisiológico y respuesta perfecta y sincronizada de todos los mecanismos adaptativos ante las variaciones del medio en que vive el animal. Esto es lo que se conoce como “síndrome general de adaptación”.

Y de acuerdo a los científicos las respuestas con las que un animal responde pasan por tres fases:2

1) Alarma: se activa el sistema hipotálamo-hipófisis-suprarrenal

2) Adaptación: el organismo recupera su equilibrio tras su adaptación

3) Estrés: Si la adaptación no se consigue.

Por lo anterior se coincide con los expertos en que en cualquier caso es difícil definir con claridad y precisión el bienestar por lo que es mejor usar la palabra protección.

Derivado de esta preocupación, a nivel internacional diversos países han tomado medidas respecto al bienestar o protección de los animales, así podemos mencionar la Ley sobre Bienestar Animal, de aplicación en Inglaterra y Gales, que establece que la persona que tenga animales a su cargo debe asegurar su bienestar, pudiendo ser inhabilitado para el cuidado de animales e incluso pudiendo retirársele los propios animales si esto no ocurre.3

En nuestro país, actualmente existen disposiciones legales para el trato digno y respetuoso de de los animales, así encontramos el artículo 87 BIS 2 de la Ley General del Equilibrio Ecológico y la Protección al Ambiente que establece:

Artículo 87 Bis 2. El gobierno federal, los gobiernos de los Estados, del Distrito Federal y de los Municipios, en el ámbito de sus respectivas competencias, regularán el trato digno y respetuoso que deberá darse a los animales.

Asimismo, existen las siguientes normas oficiales mexicanas que se refieren de alguna manera al trato a los animales.

NOM-033-ZOO-1995. Sacrificio humanitario de los animales domésticos y silvestres;

NOM-051-ZOO-1995. Trato humanitario en la movilización de animales;

NOM-062-ZOO-1999. Sobre especificaciones técnicas para la producción, cuidado y uso de los animales de laboratorio;

NOM-194-SSA1-2004. Establece las especificaciones sanitarias en los establecimientos dedicados al sacrificio de animales para abasto, almacenamiento, transporte y expendio;

NOM-051-ZOO-1995. Trato humanitario en la movilización de animales;

NOM-148-SCFI-2008. Prácticas comerciales-comercialización de animales de compañía o de servicio, y prestación de servicios para su cuidado y adiestramiento;

NOM-024-ZOO-1995. Especificaciones y características zoosanitarias para el transporte de animales, sus productos y subproductos, productos químicos farmacéuticos, biológicos y alimenticios para uso en animales o consumo por éstos;

NOM-054-ZOO-1996. Establecimientos de cuarentenas para animales y sus productos;

NOM-008-ZOO-1994. Para la construcción y equipamiento de establecidos para el sacrificio de animales y los dedicados a la industrialización de productos cárnicos;

NOM-009-ZOO-1994. Para el establecimiento de los procedimientos que deben cumplir los establecimientos destinados al sacrificio de animales; y

NOM-011-SSA2-1993. Para la prevención y control de la rabia.

No obstante lo anterior, en tiempos recientes se han dado a conocer que muchos sectores de nuestro sociedad muestran preocupación y repudio ante estos actos de violencia y crueldad, y cada vez son más quienes desde diferentes sectores claman por leyes que establezcan límites en nuestra manera de relacionarnos con los animales no sólo aquellos competencia de la federación.

A este respecto cada vez es más insistente la demanda social para solucionar el tema de protección animal a través de una Ley marco, sin embargo, actualmente el Congreso no se encuentra facultado para legislar en este tema.

Derivado de lo anterior, la presente iniciativa tiene como objetivo facultar al Congreso en este tema estableciendo así

Artículo 73 . El Congreso tiene facultad:

I. a XXIX F.

XXIX-G. Para expedir leyes que establezcan la concurrencia del Gobierno Federal, de los gobiernos de los Estados y de los municipios, en el ámbito de sus respectivas competencias, en materia de protección al ambiente y de preservación y restauración del equilibrio ecológico así como en materia de protección animal.

XXIX-H. a XXX.

Con la reforma anterior, en nuestra Constitución la protección animal se adicionaría a lo ya establecido y permitiría que el Congreso de la Unión, en forma concurrente, pueda emitir leyes más eficaces en la defensa y protección de los derechos de los animales.

Los animales en nuestro país no deben estar desprotegidos y a nuestra merced, deben dejar de ser víctimas de abusos, explotación y malos tratos, ya que esto sólo los hace vulnerables.

Por las anteriores consideraciones propongo a esta soberanía el siguiente proyecto de

Decreto

Primero. Se reforma la fracción XXIX-G del artículo 73 Constitucional, para quedar como sigue:

Artículo 73 . El Congreso tiene facultad:

I. a XXIX-F.

XXIX-G. Para expedir leyes que establezcan la concurrencia del Gobierno Federal, de los gobiernos de los Estados y de los municipios, en el ámbito de sus respectivas competencias, en materia de protección al ambiente y de preservación y restauración del equilibrio ecológico así como en materia de protección animal.

XXIX-H. a XXX.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Bases sobre Bienestar y Protección Animal Introducción y Valoración Ética. Conceptos de Bienestar y Protección Animal http://www.uco.es/organiza/departamentos/prod-animal/economia/aula/img/ pictorex/06_07_06_TEMA_18.pdf

2 Bases sobre Bienestar y Protección Animal Introducción y Valoración Ética. Conceptos de Bienestar y Protección Anima, Ídem.

3 A. Blasco “Ética y Bienestar Animal”, http://dca.webs.upv.es/dcia/ablasco/Unpublished/U8.%20ETICA%20Y%20BIENE STAR%20ANIMAL.pdf

Presentada en el Palacio Legislativo de San Lázaro, a los 9 días del mes de octubre de 2013.

Diputado Arturo Escobar y Vega (rúbrica)

Que reforma los artículos 59, 62, 63 y 63 Bis de la Ley de Premios, Estímulos y Recompensas Civiles, a cargo de William Renán Sosa Altamira y suscrita por Felipe de Jesús Muñoz Kapamas, diputados del Grupo Parlamentario del PRI

Los que suscriben, Felipe Muñoz Kapamas y William Renán Sosa Altamira, diputados federales integrantes de la LXII Legislatura de la Cámara de Diputados del Grupo Parlamentario del Partido Revolucionario Institucional, en ejercicio de la facultad que les confiere la fracción II del artículo 71 y 72 de la Constitución Política de los Estados Unidos Mexicanos; los artículos 6, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados del honorable Congreso de la Unión, someten a consideración de esta honorable soberanía iniciativa con proyecto de decreto que reforma los artículos 59, 62, 63 y 63 Bis de la Ley de Premios, Estímulos y Recompensas Civiles, al tenor de la siguiente

Exposición de Motivos

La presente iniciativa tiene el objetivo de actualizar la Ley de Premios, Estímulos y Recompensas Civiles, en su Capítulo IX-Ter denominado “Disposiciones Comunes para los Premios Nacionales de Deportes y de Mérito Deportivo”, artículos 59, 62, 63 y 63 Bis.

Tomando en cuenta el nuevo entorno social, político y económico del país, en octubre de 2012 fue necesario generar una nueva configuración respecto de la cantidad y nomenclatura en algunos de los órganos legislativos de la Cámara de Diputados, que permitiera prestar atención con mayor especificidad en varias materias, entre las que se encontraba el deporte.

Por tal motivo, con fecha 8 de Octubre de 2012, fue publicado en el Diario Oficial de la Federación, el decreto que reformó el artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, para aumentar el número de comisiones ordinarias de la LXII Legislatura, instaurando, entre otras, la separación de la anterior Comisión de Juventud y Deporte, y creando como Comisiones Ordinarias la de Juventud y la de Deporte.

Por otra parte, en el actual artículo 59 de la Ley de Premios, Estímulos y Recompensas Civiles se establece que el Consejo de Premiación para el Premio Nacional de Mérito Deportivo estará integrado por “ el secretario de Educación Pública, quien lo presidirá, y por los titulares de las Comisiones de Juventud y Deporte de las Cámaras de Diputados y de Senadores, de la Comisión Nacional de Cultura Física y Deporte, de la Confederación Deportiva Mexicana, AC, del Comité Olímpico Mexicano, AC, y del Comité Paralímpico Mexicano, AC”.

En el mismo contexto, el pasado 23 de abril del año en curso el pleno de esta Cámara de Diputados aprobó la nueva Ley General de Educación Física y Deporte, la cual fue publicada en el Diario Oficial de la Federación el 7 de Junio de este mismo año.

En la misma se estableció que la Comisión Nacional de Cultura Física y Deporte (Conade) es el organismo público descentralizado de la administración pública federal que conducirá la política nacional en la materia, contando con las atribuciones necesarias para el logro de sus objetivos.

Por tal motivo, la asociación civil Confederación Deportiva Mexicana dejó de formar parte del sistema nacional del deporte y en consecuencia de participar tanto en el Consejo de Premiación, como en el jurado a que se refiere el capítulo IX Ter denominado “Disposiciones Comunes para los Premios Nacionales de Deportes y de Mérito Deportivo”, en los artículos 59, párrafo primero, y en el artículo 63, respectivamente.

Ahora bien, por lo que se refiere a la fecha en que actualmente son entregados los premios mencionados, de Deportes y de Mérito Deportivo, que es el primer domingo del mes de diciembre de cada año, conforme al artículo 63 Bis de la multicitada Ley de Premios, Estímulos y Recompensas Civiles, se propone recuperar el día en que durante décadas representó para la sociedad una fecha significativa: el Desfile del 20 de Noviembre; resulta indiscutible señalar que asociamos el desfile oficial de este día, con el desfile deportivo.

Este evento cívico-deportivo tiene su origen en la conmemoración del inicio de la Revolución Mexicana, constituyendo para nosotros un símbolo preponderante de nuestra identidad; el primer antecedente deportivo identificado de este tradicional festejo fue en el año 1928, en que se realizó una carrera de relevos, pero el desfile como acto conmemorativo fue celebrado por primera vez hasta el año 1930, no obstante que desde 1917 se propuso a la Cámara de Diputados proclamar el 20 de Noviembre como fiesta nacional.

Históricamente1 esta conmemoración cívico-deportiva ha resaltado por lo que representa “...se festeja con este acto la conmemoración de hechos armados que costaron la vida a más de un millón de ciudadanos, y resulta congruente con la vocación pacifista de nuestro pueblo, y a su vez refleja una de las aspiraciones de la lucha revolucionaria: la constitución de un Estado y una sociedad que deben asentarse en la fuerza de la ley y la razón y no en la de las armas”.

En esta década de los años 20, el deporte en México tomó gran relevancia: en 1923 se fundó el Comité Olímpico Mexicano; por primera vez, y con la iniciativa mexicana, se realizaron los Juegos Centroamericanos en 1926; asimismo se creó el organismo de promoción deportiva en la capital. En este marco es que la sociedad civil tomó la iniciativa de convertir el Desfile del 20 de Noviembre, en un evento cívico-deportivo.

Al recuperarse esta fecha tan significativa para el deporte nacional, tendrá que ser modificado en consecuencia el artículo 62, primer párrafo de la citada Ley de Premios, Estímulos y Recompensas Civiles, que señala el periodo para proponer al consejo de premiación del 1 de octubre al 5 de noviembre, y la entrega del respectivo dictamen el 28 de noviembre.

Por las anteriores consideraciones, proponemos a esta soberanía el siguiente proyecto de decreto que reforma los artículos 59, 62, 63 y 63 Bis de la Ley de Premios, Estímulos y Recompensas Civiles, para quedar como sigue:

Artículo 59. ...

Este se integrará por el secretario de Educación Pública, quien lo presidirá, y por los titulares de las Comisiones de Deporte de la Cámara de Diputados, y de Juventud y Deporte de la Cámara de Senadores, de la Comisión Nacional de Cultura Física y Deporte, del Comité Olímpico Mexicano, AC, y del Comité Paralímpico Mexicano, AC.

Artículo 62. Estos premios se concederán exclusivamente a candidatos propuestos por asociaciones deportivas nacionales y asociaciones deportivas registradas y reconocidas por la Comisión Nacional de Cultura Física y Deporte, o por los responsables de la información deportiva difundida por prensa escrita, radio o televisión, quienes lo podrán proponer a través de las asociaciones deportivas nacionales o asociaciones deportivas registradas.

Las candidaturas se propondrán al consejo de premiación dentro del periodo comprendido del 15 de septiembre al 20 de octubre de cada año. El consejo integrará los expedientes que procedan dentro de los diez días naturales siguientes y a continuación los pondrá en manos del jurado, quien entregará su dictamen debidamente fundado, motivado y por escrito al consejo, a más tardar el 10 de noviembre.

Artículo 63. Habrá un solo jurado para los dos premios, que se integrará por: un representante de la Comisión Nacional de Cultura Física y Deporte, uno del Comité Olímpico Mexicano, AC, y uno del Comité Paralímpico Mexicano, AC, quienes serán designados por los titulares de dichos organismos, respectivamente. Asimismo, por un ex galardonado del Premio Nacional del Deporte, un ex galardonado del Premio Nacional de Mérito Deportivo, un medallista olímpico, un medallista paralímpico, un representante de la prensa escrita, un representante de la televisión y un representante de la radio.

Artículo 63 Bis. Los premios se entregarán el 20 de noviembre de cada año.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Nota

1 Celebración del 20 de noviembre.- Instituto Nacional de Estudios Históricos de la Revolución Mexicana, 1910-1985

Presentada en el Palacio Legislativo de San Lázaro, a 9 de octubre de 2013.

Diputados:Que reforma los artículos 2o., 3o., 5o.-A y 19 de la Ley del Impuesto Especial sobre Producción y Servicios, a cargo del diputado Carlos Augusto Morales López, del Grupo Parlamentario del PRD

Los que abajo suscriben, diputados integrantes del Grupo Parlamentario del PRD en la LXII Legislatura del honorable Congreso de la Unión, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como el 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, someten a la consideración de este pleno la iniciativa con proyecto de decreto por el que se adiciona el inciso I) del artículo 2, fracción XVII del artículo 3, y se reforma el artículo 5 A, todos de la Ley del Impuesto Especial sobre Producción y Servicios, al tenor de la presente

Exposición de Motivos

De acuerdo con un reporte recientemente publicado por la Organización de Naciones Unidas para la Alimentación y la Agricultura (FAO), México es el país con mayor población obesa en el mundo, con un estimado de 32.8 por ciento de adultos obesos, por arriba de Estados Unidos de América (EU), que tiene 31.8 por ciento. Siete de cada 10 adultos tienen sobrepeso, la obesidad entre los niños se triplicó en los últimos 10 años, y cerca de 30 por ciento de los adolescentes tiene problemas de obesidad (Datos de 2008).

En la información más reciente acerca de obesidad y sobrepeso resaltan los datos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), que destacan que 16.9 por ciento de la población de las naciones afiliadas sufre este padecimiento.

México ocupa el cuarto lugar en obesidad infantil de acuerdo a datos de 2012, con niños (de entre 5 y 17 años) más obesos, lo que significa que un niño de cada tres tiene sobrepeso u obesidad.

El problema es mayor en la edad adulta, ya que México es el segundo lugar de la OCDE con datos de 2012, sólo superado por EU.

La obesidad está considerada como una epidemia que propaga enfermedades mortales como la diabetes, por la cual mueren 70 mil mexicanos al año, se estima que la población afectada con esta enfermedad, fluctúa entre 6.5 y 10 millones, (10.7 por ciento de los habitantes de entre 20 y 69 años), según datos de la Federación Mexicana de Diabetes (FMD).

El gobierno destina 7 por ciento de su presupuesto de salud a enfermedades relacionadas con la obesidad como son: hipertensión arterial , accidentes cerebrovasculares , diabetes mellitus tipo 2 , hiperlipemia , síndrome metabólico , distintos tipos de cáncer , artrosis/artropatía degenerativa , síndrome de apnea obstructiva del sueño (SAOS) , cálculos biliares , daño al hígado, depresión y otros trastornos psíquicos.

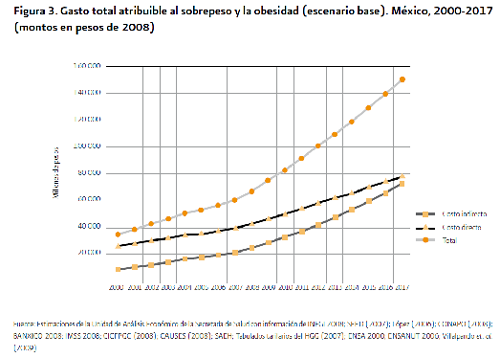

De acuerdo con la Secretaria de Salud, el gobierno destina 42 mil millones de pesos anuales, y una pérdida productiva de 25 mil millones anuales, para la atención de las enfermedades relacionadas con la obesidad y si se sigue con este ritmo de crecimiento de la obesidad, para el año 2017 estaría gastando 150 mil millones de pesos.

La obesidad en México es un problema que se presenta desde hace 30 años y se ha incrementado de manera notable en los últimos años, lo que se atribuye a:

1. Falta de cultura que dé valor a la nutrición.

2. Falta de actividad física.

3. Genética.

4. Costumbres.

Si a esto le aumentamos que México es el principal consumidor mundial de bebidas azucaradas con un promedio de 163 litros por persona al año, y de comida chatarra, la obesidad seguirá en aumento.

El incremento del número de niños y adolescentes con sobrepeso y obesidad no sólo daña a esta generación, ya que los afectados tienen más posibilidades de desarrollar enfermedades crónicas, lo que impacta a otras generaciones.

Aún cuando como consecuencia de este padecimiento la tasa de defunción es muy baja en la población infantil, en la población adulta es la segunda causa de muerte por las enfermedades que se derivan de la obesidad, con una tasa de mortandad que creció de manera constante en los últimos años.

La obesidad infantil está relacionada con los hábitos alimenticios de las familias mexicanas, con el lugar geográfico donde viven, la disponibilidad de alimentos en la región y las diversas experiencias y costumbres de cada comunidad, y estos hábitos no siempre son favorables para el óptimo desarrollo de la población en nuestro país, particularmente de los niños y adolescentes.

Es necesario concientizar a los padres de familia y a los estudiantes, sobre la importancia de tener buenos hábitos alimenticios. Una forma de contribuir es con la puesta en marcha de las Escuelas de Tiempo Completo, en las que se cuenta con espacios destinados para preparar alimentos para los niños, uno de los objetivos de estas escuelas es promover la enseñanza de los hábitos y valores para la convivencia y la conservación de la salud. Un estudio realizado comprobó que las escuelas que se encuentran en esta modalidad han incrementado en poco más de 25 por ciento el número de sus alumnos en los niveles de bueno y excelente en la prueba Enlace.

El concepto de alimentos no saludables (“comida chatarra”) fue acuñado en el año de 1972 por el director del Centro para la Ciencia en el Interés Público: Michael Jacobson, el cual la define como:

“Alimentos que son percibidos con poco valor nutritivo, con altos niveles de azúcar, sal, grasas y calorías, que aún cuando son necesarios para el cuerpo, en exceso y sin elementos nutricionales que hagan un balance adecuado en la alimentación resultan altamente perjudiciales.

Este tipo de comida es popular entre los consumidores por su facilidad a la hora de adquirirla, ya que no requiere ningún tipo de preparación o es escasa, su ingesta es cómoda, y tienen una gran diversidad de sabores.”

El consumo de alimentos no saludables es una de las principales causas de que aumente la población con problemas de obesidad, estudios recientes revelaron que los mexicanos gastan alrededor de 240 mil millones de pesos al año en la compra de alimentos no saludables, los niños gastan más de 20 mil millones de pesos en este tipo de alimentos durante el ciclo escolar.

Los más afectados con el consumo de alimentos no saludables (chatarra) son los niños quienes aumentaron 40 por ciento su consumo de azúcar y disminuyeron 30 por ciento el de frutas y verduras.

Las más beneficiadas son las empresas fabricantes y distribuidoras de refrescos, dulces, pasteles y botanas (alimentos no saludables) como son Coca cola, Bimbo, Pepsi, Marínela, Ricolino, Barcel, el Globo, Domino´s Pizza, Starbuks, Burger King, entre otras quienes obtuvieron ganancias netas superiores a los 51 mil millones de pesos anuales.1

La mayoría de los mexicanos no estamos acostumbrados a llevar una dieta balanceada, por el contrario estamos acostumbrados a consumir altas cantidades de carbohidratos, azucares y grasas.

La obesidad afecta principalmente a las personas de bajos recursos, ya que se tiene la creencia de que es más barato y accesible un alimento no saludable que una comida balanceada.

En México a lo largo de los 30 años que se ha incrementado el fenómeno de la obesidad, no se han implementado políticas públicas claras para enfrentar el problema, todo se le ha dejado a criterio de la población, lo cual ha traído mayores costos para el gobierno en materia de salud.

En 2010, la Cámara de Diputados aprobó reformas a la Ley General de Salud que destierran la comida chatarra de las escuelas y se impone la práctica de actividad física diaria a los alumnos.

“Se establece la obligatoriedad escolar de practicar 30 minutos diarios de ejercicio físico, para prevenir padecimientos relacionados con el sobrepeso y obesidad que ponen en peligro la salud física y mental de los menores, las autoridades sanitarias establecerán las normas oficiales mexicanas para proteger la salud del educando y de la comunidad escolar, procurando que los alimentos expendidos en las escuelas tengan un mayor aporte nutricional y evitarán los alimentos procesados, altos en grasas y azúcares simples.”

Un documento de la Organización Panamericana de la Salud menciona que los “alimentos no saludables” son aquellos que exceden las siguientes cantidades de azúcares, grasas saturadas, ácidos grasos trans (agT) y sal.

• Cantidad total de azúcares : > 5,0 gramos/100 gramos de alimento sólido o > 2,5 g/100 mililitros de bebida;

• Grasas saturadas: > 1,5 gramos /100 gramos de alimento sólido o > 0,75 g/100 mililitros de bebida;

• Ácidos grasos trans (producidos industrialmente): > 0,0 gramos /100 gramos de alimento sólido o 100 mililitros de bebida;

• Sal > 300 miligramos/100 gramos de alimento sólido o 100 mililitros de bebida.2

La obesidad es un problema que se presenta en la mayor parte del mundo, ocasionado daños a la salud de la población y al estado en sus finanzas al tener que incrementar los gastos en salud para resolver estos daños, en respuesta a ello algunos países han implementado diversas acciones para combatirlo, como Dinamarca que introdujo un impuesto a las grasas , Hungría a la comida chatarra y Francia a las bebidas azucaradas .

No sólo en Europa se han implementado estas medidas, en América Latina, Perú tiene una propuesta de iniciativa que consiste en gravar los alimentos no saludables con 20 por ciento, considerando que sólo con un impuesto de esta magnitud lograrán disminuir el consumo.

El impuesto a los alimentos no saludables no sólo debe ser una medida tributaria, tiene que estar acompañada de políticas públicas que incluyan medidas comerciales, publicitarias, y de educación nutrimental enfocadas a la disminución de su consumo.

Por lo anteriormente expuesto se presenta la siguiente iniciativa por la que se plantea hacer una modificación a la Ley del Impuesto Especial sobre Producción y Servicios (IEPS), en el que se propone establecer un impuesto especial de 20 por ciento a los alimentos no saludables, con lo cual se logrará en un principio reducir el consumo de éstos , ayudando a reducir los índices de obesidad en México, ya que está comprobado por los países que ya aplican estas medidas, que disminuyen las ventas y por lo tanto su consumo.

Los ingresos que se generen derivados de este impuesto que serían alrededor de 10 mil millones de pesos, tomando en cuenta que las ganancias anuales de la empresas que venden alimentos no saludables son del orden de 51 mil millones de pesos aproximadamente, los cuales se destinarán a la prevención de la obesidad y el sobrepeso en niños y adultos, así como al tratamiento de enfermedades derivadas de la misma y a programas para proporcionar a los niños y jóvenes de educación básica una alimentación adecuada, saludable, nutritiva y balanceada.

Con base en lo expuesto y fundado, sometemos a consideración de esta soberanía el siguiente proyecto de

Decreto

Artículo Único. Se adicionan el inciso I), a la fracción I del artículo 2, la fracción XVIII al artículo 3, y se reforman el inciso A) de la fracción II del artículo 2, el primer párrafo del artículo 5-A, fracciones VIII, y XI del artículo 19, todos de la Ley del Impuesto sobre Producción y Servicios todos de la Ley del Impuesto Especial sobre Producción y Servicios, para quedar como sigue:

Artículo 2o. Al valor de los actos o actividades que a continuación se señalan, se aplicarán las tasas y cuotas siguientes:

I. En la enajenación o, en su caso, en la importación de los siguientes bienes:

A)... H)...

I) Alimentos no saludables, con los siguientes contenidos:

1. Cantidad total de azúcares: > 5,0 gramos/100 gramos de alimento sólido o > 2,5 gramos /100 mililitros de bebida..................................... 20 por ciento.

2. Grasas saturadas: > 1,5 gramos /100 gramos de alimento sólido o > 0,75 gramos /100 mililitros de bebida 20 por ciento

3. Ácidos grasos trans (producidos industrialmente): >0,0 gramos /100 gramos de alimento sólido o 100 mililitros de bebida................................. 20 por ciento

4. Sal >300 miligramos/100 gramos de alimento sólido o 100 mililitros de bebida.3 ....................... 20 por ciento

Artículo 3o. Para los efectos de esta ley se entiende por:

I. ... XVII ...

XVIII. Alimentos no saludables: Aquellos que no aportan nutrientes esenciales y que contienen elevadas cantidades y/o concentraciones de grasas saturadas, grasas trans, azúcares, sodio, así como aditivos artificiales potencialmente nocivos como edulcolorantes, preservantes, saborizantes y colorantes.

Artículo 5o. A. Los fabricantes, productores, envasadores o importadores, que a través de comisionistas, mediadores, agentes, representantes, corredores, consignatarios o distribuidores, enajenen los bienes a que se refieren los incisos A), B), C), F) e I) de la fracción I del artículo 2o. de esta ley, estarán obligados a...

Artículo 19. Los contribuyentes a que se refiere esta ley tienen, además de las obligaciones señaladas en otros artículos de la misma y en las demás disposiciones fiscales, las siguientes:

I...VII...

VIII. Los contribuyentes de los bienes a que se refieren los incisos A), B), C), F) y I) de la fracción I del artículo 2o. de esta ley, obligados al pago del impuesto especial sobre producción y servicios a que se refiere la misma, deberán proporcionar al Servicio de Administración Tributaria, trimestralmente, en los meses de abril, julio, octubre y enero, del año que corresponda, la información sobre sus 50 principales clientes y proveedores del trimestre inmediato anterior al de su declaración, respecto de dichos bienes. Tratándose de contribuyentes que enajenen o importen vinos de mesa, deberán cumplir con esta obligación de manera semestral, en los meses de enero y julio de cada año.

IX... X...

XI... Los importadores o exportadores de los bienes a que se refieren los incisos A), B), C), F) y I) de la fracción I del artículo 2o. de esta ley,

...

Transitorios

Primero. El presente decreto entrará en vigor el 1 de enero de 2014.

Notas

1. http://www.jornada.unam.mx/2011/01/10/politica/007n1pol

2. Recomendaciones de la Consulta de Expertos de la Organización Panamericana de la Salud sobre la promoción y publicidad de alimentos y bebidas no alcohólicas dirigida a los niños en la Región de las Américas

3. Recomendaciones de la Consulta de Expertos de la Organización Panamericana de la Salud sobre la promoción y publicidad de alimentos y bebidas no alcohólicas dirigida a los niños en la Región de las Américas

Fuentes:

Acuerdo Nacional Para la Salud Alimentaria, Estrategia contra el sobre peso y la obesidad

http://pijamasurf.com/2013/07/mexico-alcanza-el-primer-l ugar-de-obesidad-en-el-mundo/

http://elcomercio.pe/gastronomia/1356730/noticia-que-pro ductos-pagarian-impuesto-comida-chatarra

http://senderodefecal1.blogspot.com/2013/07/empresas-de- comida-chatarra-lo.html#ixzz2ehlbkxmZ

http://composicionnutrimentalcomidachatarra.wikispaces.c om/

Palacio Legislativo de San Lázaro, a 9 de octubre de 2013.

Diputado Carlos Augusto Morales López (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley General de Población, a cargo de Mónica García de la Fuente y suscrita por Tomás Torres Mercado, diputados del Grupo Parlamentario del PVEM

Los que suscriben, Mónica García de la Fuente y Tomás Torres Mercado, diputados federales, integrantes de la LXII Legislatura, del Grupo Parlamentario del Partido Verde Ecologista de México, en ejercicio de la facultad que confieren la fracción II del artículo 71, y 72 de la Constitución Política de los Estados Unidos Mexicanos; y la fracción I del artículo 6, 77 y 78 del Reglamento de la Cámara de Diputados del honorable Congreso de la Unión, someten a consideración de esta honorable soberanía iniciativa con proyecto de decreto por el que se reforma la Ley General de Población, al tenor de la siguiente

Exposición de Motivos

La identidad es un derecho fundamental de toda persona. La organización de los estados americanos la define como “aquellos atributos que permiten individualizar a una persona respecto de las demás. Tiene como elementos: el nombre propio, el o los apellidos, la fecha y el lugar de nacimiento”. No solo es un derecho sino que es un requisito indispensable para el respeto y reconocimiento del resto de los derechos humanos.

El Programa Interamericano para el Registro Civil Universal y Derecho a la Identidad, aprobado por el Consejo Permanente de la Organización de los Estados Americanos el 15 de mayo de 2007, asegura el pleno reconocimiento del derecho a la identidad, indispensable para el ejercicio de los derechos civiles, políticos, económicos, sociales y culturales.

La Declaración Universal de los Derechos Humanos establece que todo ser humano tiene derecho al reconocimiento de su personalidad jurídica.

La Constitución Política de los Estados Unidos Mexicanos, en el artículo 36, prevé que “la expedición del documento que acredite la ciudadanía mexicana son servicios de interés público, y por tanto, responsabilidad que corresponde al Estado y a los ciudadanos”.

Por otro lado, el Plan Nacional de Desarrollo 2013-2018, establece que “en materia de derecho a la identidad, la presente Administración se plantea fortalecer el Registro Nacional de Población... mediante la emisión del documento establecido por la Ley General de Población, que garantice la unicidad de la identidad biográfica y biométrica de la población”.

Además, el texto del Pacto por México en su compromiso 33 señala que “con el objetivo de garantizar el derecho a la entidad ciudadana, se analizará la necesidad de establecer los cambios jurídicos e institucionales para crear la Cédula de Identidad Ciudadana y el Registro Nacional de Población, asegurando que no se utilice con motivos políticos o electorales”.

En términos de la Ley General de Población, la Secretaría de Gobernación está obligada a la expedición de la Cédula de Identidad Ciudadana mediante la instrumentación del Registro Nacional de ciudadanos, identificación que tendrá pleno valor como medio de identificación de su titular ante la totalidad de las autoridades mexicanas en el interior del territorio nacional y en las representaciones en el exterior y ante todas las personas físicas y morales con domicilio en territorio nacional.

Sin embargo, a la fecha no se ha iniciado el registro y la expedición de dicha cédula. Es por ello que esta iniciativa busca dar impulso a esta identificación estableciendo en su régimen transitorio la obligación a la Secretaría de Gobernación de iniciar el registro y expedición de esta cédula, a la vez que garantiza que los datos contenidos en el registro nacional de ciudadanos y la cédula de identidad ciudadana serán tratados como información confidencial.

En este sentido, esta iniciativa propone sancionar a los servidores públicos que hagan mal uso de esta información.

Por otro lado, la Convención de los Derechos del Niño establece que el Estado está obligado a respetar el derecho del niño a la preservación de su identidad.

El artículo 7 de dicha Convención señala que el niño tendrá derecho desde que nace a un nombre, una nacionalidad y a ser cuidado por sus padres.

La Ley General de Población atribuye a la Secretaría de Gobernación, la facultad de registrar y acreditar la identidad de todas las personas residentes en el país, y específicamente menciona que será posible expedir un documento de identificación a los mexicanos menores de 18 años; sin embargo, no establece claramente la obligación de esta dependencia de registrar y emitir un documento de identidad para los menores de edad.

Sin embargo, la Secretaría de Gobernación, durante el sexenio anterior, comenzó la expedición de la cédula de identidad para menores que es el documento oficial de identificación para personas de 4 a 17 años de edad.

Esta iniciativa propone establecer la obligatoriedad del Registro Nacional de Menores y de la expedición de la Cédula de Identidad Personal. Prevé que dicha cédula es una identificación gratuita que deberá contener el nombre completo, fecha y lugar de nacimiento, código de barras con la Clave Única de Registro de Población (CURP), nombre completo de los padres o tutor, vigencia, fotografía, registro del iris de un ojo y el Número Único de Cédula de Identidad.

Dicha identificación protegerá tanto la identidad jurídica (nombre, CURP, nombre de los padres) como física (rostro, iris y huellas dactilares) del menor.

La Cédula de Identificación para menores de edad, además de acreditar la identidad de los menores mexicanos, certifica la nacionalidad, evita la suplantación de identidad y protege los datos personales de los menores. Además, facilitará trámites educativos y de salud.

Asimismo, y tomando en consideración la importancia de mantener la confidencialidad de los datos personales de los menores de edad, se les da el carácter de información confidencial y se propone sancionar a los servidores públicos que hagan mal uso de esta información.

De conformidad con lo expuesto, se propone la discusión y, en su caso, aprobación del siguiente proyecto de

Decreto

Único. Se reforman los artículos 107, 109 y 111 y se agregan los artículos 112 Bis 1, 112 Bis 2, 112 Bis 3, 112 Bis 4, 112 Bis 5, 112 Bis 6, 112 Bis 7, 112 Bis 8 y 116 de la Ley General de Población para quedar en los siguientes términos:

Capítulo VII

Registro nacional de ciudadanos y cédula de identidad ciudadana

Artículo 107. La Cédula de Identidad Ciudadana contendrá cuando menos los siguientes datos y elementos de identificación:

I. Apellido paterno, apellido materno y nombre (s);

II. Clave Única de Registro de Población;

III. Fotografía del titular;

IV. Lugar de nacimiento;

V. Fecha de nacimiento;

VI. Firma, huella dactilar e imagen del iris.

Artículo 109. La Cédula de Identidad Ciudadana deberá renovarse:

I. A más tardar, noventa días antes de que concluya su vigencia; la cual no podrá exceder de 10 años;

II. Cuando esté deteriorada por su uso;

III. Cuando los rasgos físicos de una persona cambien de tal suerte que no se correspondan con los de la fotografía que porta la cédula; y

IV. Cuando por causas justificadas la Secretaría de Gobernación determine que es necesario cambiar el formato del documento de identidad.

En todos los casos, el portador deberá devolver la Cédula de Identidad Ciudadana anterior al momento de recoger la nueva.

Artículo 111. Todos los datos personales contenidos en el Registro Nacional de Ciudadanos y en la Cédula de Identidad Ciudadana se considerarán información confidencial en términos de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental.

Capítulo VII Bis

Registro nacional de menores y cédula de identidad personal

Artículo 112 Bis 1. El Registro Nacional de Menores y la expedición de la Cédula de Identidad Personal son servicios de interés público que presta el Estado, a través de la Secretaría de Gobernación.

Artículo 112 Bis 2. Para efecto del documento de identificación para los mexicanos y mexicanas menores de dieciocho años, se expedirá la Cédula de Identidad Personal.

Artículo 112 Bis 3. La Cédula de Identidad Personal deberá contener, cuando menos, los siguientes datos y elementos de identificación:

a) Nombre completo;

b) Sexo del o la menor;

c) Lugar y fecha de nacimiento;

d) Nombres completos del padre y la madre;

e) Clave Única de Registro de Población;

f) Fotografía del titular;

g) La codificación de la imagen del iris; y

h) Lugar y fecha de expedición.

Artículo 112 Bis 4. La Cédula de Identidad Personal podrá ser solicitada por los padres o tutores del menor.

Cuando éste haya cumplido los catorce años podrá solicitarla personalmente.

Artículo 112 Bis 5. El Registro Nacional de Población sólo podrá acreditar fehacientemente la identidad del o la menor una vez que se le haya expedido la Cédula de Identidad Personal.

Artículo 112 Bis 6. La Cédula de Identidad Personal tendrá una vigencia de seis años, y podrá renovarse cuando a criterio de los padres o tutores los rasgos físicos del o la menor no correspondan con los de la fotografía que porta la cédula.

También deberá renovarse cuando por causas justificadas la Secretaría de Gobernación determine que es necesario cambiar el formato del documento de identidad.

Artículo 112 Bis 7. Las autoridades mexicanas, ya sea en el país o en el extranjero, y las personas físicas y morales con domicilio en el país, deberán darle plena validez a la Cédula de Identidad Personal como medio de identificación del o la menor.

Artículo 112 Bis 8.Todos lo datos personales contenidos en el Registro Nacional de Menores y en la Cédula de Identidad Personal se considerarán información confidencial en términos de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental.

Artículo 116. Se impondrá multa de mil a mil quinientos salarios a quien haga uso indebido de los documentos de los registros poblaciones que están bajo su resguardo y/o a quien emita documentos de identificación previstos en esta Ley contrario a los requisitos y procedimientos que correspondan.

Transitorios

Primero. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. En un término de 60 días naturales, la Secretaría de Gobernación deberá iniciar el registro y expedición de la Cédula de Identidad Ciudadana y la Cédula de Identidad Personal.

Tercero. La autoridad electoral deberá trasmitir a la Secretaría de Gobernación, integralmente los recursos materiales, financieros y humanos del área encargada del registro y expedición de la credencial de elector, incluyendo al personal a su servicio, las asignaciones presupuestales autorizadas, mobiliario, vehículos, instrumentos, aparatos, maquinaria, archivos y demás bienes que haya utilizado para la atención de los asuntos a su cargo.

Cuarto. El personal del área encargada del registro y expedición de la credencial de elector, adscrita a la autoridad electoral, con motivo del presente decreto, deba ser objeto de cambios en su adscripción de trabajo, conservará sus derechos laborales.

Quinto. La autoridad electoral deberá adecuar, en un término de 180 días naturales, su normatividad para adecuarla al contenido del presente decreto.

Sexto. Se derogan todas las disposiciones que se opongan al presente Decreto.

Presentada en el Palacio Legislativo de San Lázaro, a 9 de octubre de 2013.

Diputados:Que reforma, adiciona y deroga diversas disposiciones del Código Civil Federal, a cargo de la diputada Zuleyma Huidobro González, del Grupo Parlamentario de Movimiento Ciudadano

Zuleyma Huidobro González, diputada federal integrante de la LXII Legislatura del Congreso de la Unión y del Grupo Parlamentario de Movimiento Ciudadano, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, fracción I, del Reglamento de la Cámara de Diputados, somete a consideración del pleno de esta honorable asamblea la siguiente iniciativa con proyecto de decreto por el que se reforman los artículos 54, 55, 58, 59, 60, 63, 65, 69, 86, y 360; se adicionan los artículos 61, 66, 67, 84 y 383, y se derogan los artículos 62, 64, 77, 354, 355, 356, 357, 358 y 359 del Código Civil Federal, al tenor de la siguiente

Exposición de Motivos

En la actualidad en México coexisten distintas clases de hijos bajo regímenes normativos que ponderan distintas filiaciones. Es toda una tipología fabulosa y del absurdo comprendida en las distintas legislaciones civiles y familiares de las diferentes entidades de la República.

Existen hijos de padres desconocidos, hijos adulterinos, incestuosos, expósitos y abandonados, así como naturales, adoptivos y de concubinato; hijos de la calle y de la cárcel, irregulares y mánceres, sacrílegos, emancipados, putativos y legitimados, o de matrimonio y fuera de él. Todo un catálogo de denominaciones culturales decimonónicas y ofensivas, en claro detrimento de los derechos humanos elementales.

Las disposiciones jurídicas que comprenden las anteriores denominaciones citadas, vigentes en este nuevo siglo en toda la República Mexicana, son una expresión desmesurada de la degradación y la ignorancia en Derecho Familiar que aún hoy en día prevalece en nuestro sistema civil, específicamente en la materia de Filiación.

Que en la actualidad se mantengan diversos calificativos denigrantes que se imputan a los hijos fundados en el origen de las relaciones sexuales de su padre y madre, o que subsista la inequidad de otorgar al padre el derecho de contradecir esa paternidad en ciertos casos, o en el extremo, la obligación de la madre a reconocerlo por el sólo hecho del nacimiento, constituyen anomalías jurídicas que deben ser resarcidas.

El tema de la filiación es esencial para el derecho familiar. La clase de hijos que cada persona tiene, de acuerdo con la ley, produce efectos jurídicos en distintos niveles fundamentales, ya sean sucesorios, alimenticios, de parentesco, de origen familiar o de paternidad.

La extensa literatura jurídico-familiar expresa en sus obras, que el hijo máncer recibió ese calificativo por ser el producto de la relación entre una mujer prostituta y un hombre cualquiera. El sacrílego, cuando es consecuencia de la relación sexual entre una persona que ha hecho votos de castidad –hombre o mujer- y que se vincula con otro u otra de la vida común. El barragano, deriva de la unión entre un cura y una mujer, teniendo aquél el permiso de vivir como si fuera casado.

El adulterino puede ser, sencillo o doble. En el primer supuesto se da cuando él o ella son casados y tienen una relación sexual con alguien que no lo es; en el segundo supuesto, si ambos están casados con distintas personas y tienen ese hijo en común.

El incestuoso emerge de la relación sexual entre parientes consanguíneos –el padre que embaraza a la hija; la madre embarazada por el hijo o entre hermanos.

Los hijos de matrimonio son producto de esa relación y reciben ese calificativo. Los legitimados son aquellos hijos que sus padres los engendraron antes de casarse al formalizar el matrimonio, los presentan y le expresan al Juez del Registro Civil, que en el momento de celebrar la unión conyugal, legitiman a sus hijos.

Los naturales son los hijos concebidos por el padre y madre, cuando no tenían impedimento legal para contraer matrimonio. Los adoptivos son producto de esta figura jurídica.

Los hijos de concubinato surgen de la relación sexual entre dos personas que sin tener impedimento legal para casarse hacen vida en común durante dos años, según la legislación civil del Distrito Federal.

Técnicamente se dice que un hijo es expósito, cuando el padre, la madre o ambos, lo exponen en el quicio de una puerta. El abandonado se parece al anterior, sin embargo surge al dejar en un albergue, en un orfanato, en un hospicio o en el propio hogar, sin protección alguna. Los huérfanos son hijos que carecen de padre y madre y que esa situación los ubica en la orfandad.

Los hijos de la cárcel han sido calificados de esa forma, cuando la madre, estando internada en un reclusorio, da a luz en ese lugar.

En la categoría de madre desconocida, entra el hijo que carece de ésta. Lo mismo ocurre en el supuesto del padre que no se conoce, y cuando se trata de que tanto la madre cuanto el padre sean desconocidos, el hijo recibe el calificativo por partida doble. Podría darse el caso, que la madre conocida se presente al Registro Civil, inscriba al hijo como suyo y exprese que el padre es desconocido; lo mismo en la hipótesis contraria, que el padre se presente, lo registre y exprese que no conoce a la madre. Y si fuera un tercero quien lo lleve a registrar, podría expresar que no conoce ni al padre ni a la madre y de ahí que surja esa clase de filiación.

Finalmente en esta tipología desmesurada, el hijo putativo surge cuando parece ser hijo de alguien y no lo es. Por ejemplo el arrimado, el sobrino, el que va a ser adoptado o el acogido, que es quien carece de padre o madre pero está integrado a una familia.

En la mayoría de los estados del país, unos más y otros menos, tienen diferentes clases de hijos de los señalados anteriormente. Lo que resulta en toda una paradoja, porque en el año 2013, en pleno siglo XXI, no es posible aceptar que se siga calificando a los hijos por la clase de relación sexual de sus padres y que además se les escatimen sus derechos humanos, sin mencionar que en última instancia, no pueden quedar sujetos ni a la voluntad de sus padres, ni a las obsoletas y caducas leyes que para desgracia nuestra, siguen vigentes en la mayor parte del territorio de la República Mexicana.

En este orden de ideas, cobra relevancia el concepto de filiación que se tiene y que opera en la mayoría de las normas de Derecho Familiar en el país.

La filiación es el vínculo que se establece entre el padre y la madre y el hijo. De ahí, surge la filiación consanguínea o adoptiva. Jurídicamente, esta relación, implica más deberes y obligaciones por cumplir de parte de los progenitores, que derechos a exigir. La filiación que no se reconoce voluntariamente, puede ser objeto de un juicio donde se determine si es o no hijo del señor, de la señora o de la pareja.

En el pasado, remontándonos hasta el derecho romano, se decía que la madre siempre era cierta “mater semper certa est”, por el sólo hecho del nacimiento. Se creía en aquella época, que por esta circunstancia la madre no tenía alternativa de negar al hijo. Y si bien podía darse la sustitución de infante o la simulación de un embarazo, al no descubrirse, el aforismo latino se aplicaba.

Respecto al hombre, desde entonces se disponía que el padre del hijo fuera el esposo de la señora, “pater ist est quod nuptia demostrant”. De esta manera, por la confianza del hombre en la mujer, se derivaba la paternidad de éste.

En México, existe un refrán que resulta ampliamente ejemplificativo: “Los hijos de mis hijas mis nietos serán, los hijos de mis hijos, quién sabe de dónde vendrán”. La filiación se basaba tradicional y esencialmente, en un hecho de confianza y posteriormente, en diferentes hipótesis legales, en las que el común denominador era aleatorio; es decir, no se podía determinar con la certeza con la que se hace en la actualidad, la verdadera filiación del hijo o la hija.

Frente a estas atrocidades, la Convención de los Derechos del Niño, a la cual nuestro país suscribió y forma parte, ha emitido disposiciones verdaderamente protectoras de los menores en defensa de sus derechos humanos.

La convención es el primer instrumento internacional jurídicamente vinculante que incorpora toda la gama de derechos humanos: civiles, culturales, económicos, políticos y sociales. En 1989, los dirigentes mundiales decidieron que los niños y niñas debían de tener una Convención especial destinada exclusivamente a ellos.

La convención establece derechos en 54 artículos y dos Protocolos Facultativos. Define los derechos humanos básicos que disfrutan los niños y niñas en todas partes: el derecho a la supervivencia; al desarrollo pleno; a la protección contra influencias peligrosas, los malos tratos y la explotación; y a la plena participación en la vida familiar, cultural y social. Los cuatro principios fundamentales de la convención son la no discriminación; la dedicación al interés superior del niño; el derecho a la vida, la supervivencia y desarrollo; y el respeto por los puntos de vista del niño. Todos los derechos que se definen en la convención son inherentes a la dignidad humana y el desarrollo armonioso de todos los niños y niñas. La Convención protege los derechos de la niñez al estipular pautas en materia de atención de la salud, la educación y la prestación de servicios jurídicos, civiles y sociales.

Al aceptar las obligaciones de la convención nuestro país se ha comprometido a proteger y asegurar los derechos de la infancia y han aceptado que se les considere responsables de este compromiso ante la comunidad internacional. Los Estados parte de la convención están obligados a la estipular y llevar a cabo todas las medidas y políticas necesarias para proteger el interés superior del niño.

De igual manera, al interior de la normatividad mexicana, la Ley para la Protección de los Derechos de las Niñas, Niños y Adolecentes, fundamentada en el sexto párrafo del artículo 4o. constitucional, establece claramente en su artículo 3o., del Título Primero, los principios rectores que orientan la protección jurídica de los niños, enunciando sin equívocos “el interés superior de la infancia”, la no discriminación y la igualdad sin distinción de raza, edad, sexo o religión entre otras, así como aquellas surgidas por “circunstancias de nacimiento o cualquiera otra condición suya o de sus ascendientes, tutores o representantes legales”.

No obstante, ni las convenciones internacionales ni las leyes secundarias, han servido para proteger a los menores por el hecho circunstancial de su nacimiento.

Resulta impostergable revisar la mayor parte de los Códigos Civiles de la República Mexicana en cuanto a las normas de Derecho Familiar, para eliminar las que discriminan a los hijos por su origen, o por las relaciones sexuales de sus padres. Es una realidad que atenta contra los Derechos Humanos fundamentales de los niños, de la mujer, del hombre y de la familia en general. Deben desaparecer de las legislaciones en suma, los hijos adulterinos, incestuosos, de la cárcel, de madre desconocida, huérfanos, de la calle, expósitos, abandonados, adoptivos, de padre desconocido, legitimados, de concubinato, naturales y de matrimonio.

Pero que desaparezcan tales denominaciones decimonónicas en materia de filiación no constituye sólo un asunto de carácter terminológico, implica también la formación de derivaciones contradictorias y nocivas que repercuten en la implementación de la norma que las tutela.

En el sinnúmero de desaciertos jurídicos que pueden ser percibidos en nuestras legislaciones secundarias, debe considerarse como un grave error el hecho que recoge el Código Civil Federal, al calificar a los hijos tomando en consideración la clase de relación realizada por el padre o por la madre. En otras palabras, si el padre fuera casado y tuviere un hijo con mujer distinta a su cónyuge recibiría el calificativo de adúltero, como sujeto activo de esa conducta. Si de la misma surge un producto se le denominará adulterino, porque esa es la ubicación que la ley le da a esa relación. Lo mismo ocurrirá si la adúltera fuera la madre, con el agravante de que ésta no puede, según el Código Civil Federal, dejar de reconocer a su hijo, por el sólo hecho del nacimiento. Es decir, la madre siempre es cierta por el hecho de la maternidad, aún cuando en ocasiones, sobre todo si tiene relaciones sexuales plurales, ignore no con quiénes ha tenido la relación, sino quién de esos sujetos la embarazó.

Si fuera el caso de un hombre soltero quien tuviere un hijo en una relación de concubinato, para empezar la ley lo considera en términos semejantes al arrendatario: como concubinario. En efecto, el que usa una mujer se parangona con quien tiene el uso y disfrute temporal de una cosa, porque a ella se le denomina concubina y a él, concubino. Las razones son obvias, por lo cual ni siquiera vale la pena comentarlas.

Otro desacierto que se origina de la normatividad civil vigente se establece en el supuesto de discriminación materna e hijo de madre desconocida. El artículo 60 de la Ley Federal en comento, ordena: “para que se haga constar en el acta de nacimiento el nombre del padre de un hijo fuera del matrimonio, es necesario que aquél lo pida por sí o por apoderado especial, constituido en la forma establecida en el artículo 44, haciéndose constar la petición. La madre no tiene derecho de dejar de reconocer a su hijo. Tiene obligación de que su nombre figure en el acta de nacimiento de su hijo. Si al hacer la presentación, no se da el nombre de la madre, se pondrá en el acta que el presentado es hijo de madre desconocida, pero la investigación de la maternidad podrá hacerse ante los tribunales de acuerdo con las disposiciones relativas de este Código. Además de los nombres de los padres, se hará constar en el acta de nacimiento, su nacionalidad y domicilio. En las actas de nacimiento no se expresará que se trata en su caso, de hijo natural ”.

Los absurdos legales saltan a la vista. En cuanto al hombre, si no pide que su nombre se anote en el acta respectiva de nacimiento del menor, será casi imposible obligarlo. En cambio a la mujer - mater semper certa est-, se le compele, aunque no quiera, a que su nombre y apellidos se asienten en el acta de nacimiento de su hijo. De la misma forma, si fuera el padre quien hiciera la presentación y no diera el nombre de la madre, resultará que ese hijo es de madre desconocida. Ingenuamente el legislador dice en la parte final del precepto reseñado, que no debe decirse que se trata de un hijo natural.

Otro desatinado jurídico acontece en la hipótesis del hijo incestuoso. Candorosamente, el legislador dice en el artículo 64 de la normatividad Civil Federal que “Podrá reconocerse al hijo incestuoso. Los progenitores que lo reconozcan tienen derecho de que conste su nombre en el acta, pero en ella no se expresará que el hijo es incestuoso ”. Parafraseando el texto anterior, el legislador dice que es una facultad concedida a los padres, reconocer o no al hijo incestuoso, bien entendido que el incesto es la relación sexual entre parientes consanguíneos, como podría ser el padre con su hija y que de ahí naciera un hijo. El otro sinsentido de la ley, es decir que los progenitores tienen derecho y no el deber, que sería lo justo, de reconocer a su hijo y que sus apellidos consten en el acta. El final del precepto por otra parte resulta inexplicable: aunque el hijo sea producto de la relación entre el padre y su hija, aun cuando lleve los mismos apellidos - no podría ser de otra manera-, la ley dice que no se califique de incestuoso, pero el acta convierte en hijo y hermano, padre y abuelo a quien lo engendró.

En el mismo contexto del absurdo y la incoherencia, acontece la hipótesis en plural de hijos de padres desconocidos. El artículo 58 del Código Civil Federal, dice:

“El acta de nacimiento se levantará con asistencia de dos testigos. Contendrá el día, la hora y el lugar del nacimiento, el sexo del presentado, el nombre y apellidos que le correspondan; asimismo, la razón de si se ha presentado vivo o muerto; la impresión digital del presentado. Si éste se presenta como hijo de padres desconocidos, el Juez del Registro Civil le pondrá el nombre y apellidos, haciéndose constar esta circunstancia en el acta.

Si el nacimiento ocurriere en un establecimiento de reclusión, el Juez del Registro Civil deberá asentar como domicilio del nacido, el Distrito Federal.

En los casos de los artículo 60 y 77 de este Código el Juez pondrá el apellido paterno de los progenitores o los dos apellidos del que lo reconozca”.

Pero más allá de los errores y desaciertos jurídicos destacados en los preceptos contenidos en el Código Civil Federal en materia de filiación, resulta pertinente señalar aquellos enunciados articulados que más atentan contra los derechos humanos de los niños, las mujeres y la familia en general. La exegesis de los mismos sería redundante y por lo mismo innecesaria:

Artículo 55. “Tienen obligación de declarar el nacimiento, el padre y la madre o cualquiera de ellos, a falta de éstos, los abuelos paternos y, en su defecto, los maternos, dentro de los seis meses siguientes a la fecha en que ocurrió aquél.

Los médicos cirujanos o matronas que hubieren asistido al parto, tienen obligación de dar aviso del nacimiento al Juez del Registro Civil, dentro de las veinticuatro horas siguientes. La misma obligación tiene el jefe de familia en cuya casa haya tenido lugar el alumbramiento, si éste ocurrió fuera de la casa paterna.

Si el nacimiento tuviere lugar en un sanatorio particular o del Estado, la obligación a que se refiere el párrafo anterior, estará a cargo del Director o de la persona encargada de la administración.

Recibido el aviso, el Juez del Registro Civil tomará las medidas legales que sean necesarias a fin de que se levante el acta de nacimiento conforme a las disposiciones relativas”.

Artículo 59. “Cuando el nacido fuere presentado como hijo de matrimonio, se asentarán los nombres, domicilio y nacionalidad de los padres, los nombres y domicilios de los abuelos y los de las personas que hubieren hecho la presentación”.

Artículo 60. “Para que se haga constar en el acta de nacimiento el nombre del padre de un hijo fuera del matrimonio, es necesario que aquél lo pida por sí o por apoderado especial constituido en la forma establecida en el artículo 44, haciéndose constar la petición.

La madre no tiene derecho de dejar de reconocer a su hijo. Tiene obligación de que su nombre figure en el acta de nacimiento de su hijo. Si al hacer la presentación no se da el nombre de la madre, se pondrá en el acta que el presentado es hijo de madre desconocida, pero la investigación de la maternidad podrá hacerse ante los Tribunales de acuerdo con las disposiciones relativas de este Código.

Además de los nombres de los padres se hará constar en el acta de nacimiento su nacionalidad y domicilio.

En las actas de nacimiento no se expresará que se trata en su caso de hijo natural”.

Artículo 61. “Si el padre o la madre no pudieren concurrir, ni tuvieren apoderado, pero solicitaren ambos o alguno de ellos, la presencia del Juez del Registro, éste pasará al lugar en que se halle el interesado, y allí recibirá de él la petición de que se mencione su nombre; todo lo cual se asentará en el acta”.

Artículo 62. “Si el hijo fuere adulterino, podrá asentarse el nombre del padre, casado o soltero, si lo pidiere; pero no podrá asentarse el nombre de la madre cuando sea casada y viva con su marido, a no ser que éste haya desconocido al hijo y exista sentencia ejecutoria que declare que no es hijo suyo” .

Artículo 63. “Cuando el hijo nazca de una mujer casada que viva con su marido, en ningún caso, ni a petición de persona alguna, podrá el Juez del Registro asentar como padre a otro que no sea el mismo marido, salvo que éste haya desconocido al hijo y exista sentencia ejecutoria que así lo declare” .

Artículo 64. “Podrá reconocerse al hijo incestuoso. Los progenitores que lo reconozcan tienen derecho de que conste su nombre en el acta; pero en ella no se expresará que el hijo es incestuoso”.

Artículo 65. “Toda persona que encontrare un recién nacido o en cuya casa o propiedad fuere expuesto alguno, deberá presentarlo al Juez del Registro Civil con los vestidos, valores o cualesquiera otros objetos encontrados con él, y declarará el día y lugar donde lo hubiere hallado, así como las demás circunstancias que en su caso hayan concurrido, dándose además intervención al Ministerio Público”.

Artículo 66. “La misma obligación tienen los jefes, directores o administradores de los establecimientos de reclusión, y de cualquier casa de comunidad, especialmente los de los hospitales, casas de maternidad e inclusas, respecto de los niños nacidos o expuestos en ellas y en caso de incumplimiento, la autoridad Delegacional impondrá al infractor una multa de diez a cincuenta días del importe del salario mínimo legal fijado en el lugar correspondiente”.

Artículo 67. “En las actas que se levanten en estos casos, se expresarán con especificación todas las circunstancias que designa el artículo 65, la edad aparente del niño, su sexo, el nombre y apellido que se le pongan, y el nombre de la persona o casa de expósitos que se encarguen de él”.

Artículo 68. “Si con el expósito se hubieren encontrado papeles, alhajas u otros objetos que puedan conducir al reconocimiento de aquél, el Juez del Registro Civil, ordenará su depósito ante el Ministerio Público respectivo; mencionándolos en el acta y dando formal recibo de ellos al que recoja al niño”.

Artículo 69. “Se prohíbe absolutamente al Juez del Registro Civil y a los testigos que conforme al artículo 58 deben asistir al acto, hacer inquisición sobre la paternidad. En el acta sólo se expresará lo que deben declarar las personas que presenten al niño, aunque aparezcan sospechosas de falsedad; sin perjuicio de que ésta sea castigada conforme a las prescripciones del Código Penal”.

Artículo 77. “Si el padre o la madre de un hijo natural, o ambos, lo presentaren para que se registre su nacimiento, el acta surtirá todos los efectos del reconocimiento legal, respecto del progenitor compareciente”.

Artículo 84. “Dictada la resolución judicial definitiva que autorice la adopción, el Juez, dentro del término de ocho días, remitirá copia certificada de las diligencias al Juez del Registro Civil que corresponda, a fin de que, con la comparecencia del adoptante, se levante el acta correspondiente”.

Artículo 86. “El acta de adopción simple contendrá los nombres, apellidos y domicilio del adoptante y del adoptado; el nombre y demás generales de las personas cuyo consentimiento hubiere sido necesario para la adopción, y los nombres, apellidos y domicilio de las personas que intervengan como testigos. En el acta se insertarán los datos esenciales de la resolución judicial.

En los casos de adopción plena, se levantará un acta como si fuera de nacimiento, en los mismos términos que la que se expide para los hijos consanguíneos, sin perjuicio de lo dispuesto en el segundo párrafo del artículo siguiente”.

Artículo 354. “El matrimonio subsecuente de los padres hace que se tenga como nacidos de matrimonio a los hijos habidos antes de su celebración”.

Artículo 360. “La filiación de los hijos nacidos fuera de matrimonio resulta, con relación a la madre, del solo hecho del nacimiento. Respecto del padre sólo se establece por el reconocimiento voluntario o por una sentencia que declare la paternidad”.

Artículo 383. “Se presumen hijos del concubinario y de la concubina:

I. Los nacidos después de ciento ochenta días contados desde que comenzó el concubinato;

II. Los nacidos dentro de los trescientos días siguientes al en que cesó la vida común entre el concubinario y la concubina”.

Pero siguiendo con la reseña inconcebible del inventario de términos denominativos, desde la perspectiva del derecho penal, el adulterio es un delito que consiste en realizar la cópula en el domicilio conyugal o en cualquier otro lugar con escándalo. Si de esta relación nace un hijo, no se califica a los adúlteros, sino al hijo como producto de esa relación y de ahí que se le llama adulterino.

Pero aún hay más. Desde el punto de vista del derecho familiar, lo que hemos dicho del adulterio como delito no es la causal de divorcio y mucho menos el supuesto de la discriminación del hijo. El adulterio en derecho familiar no requiere la relación sexual, sino faltar al deber de fidelidad. Esto significa que al casarse los cónyuges se prometen mutua fidelidad y al faltar a ésta, pueden ubicarse en el supuesto del adulterio de derecho familiar, más no penal.

El resultado respecto al hijo, otra vez lo perjudica, porque si como consecuencia de faltar a ese deber, el padre o la madre tienen un hijo con una tercera persona, al hijo, se le califica de adulterino, como lo consigna el artículo 62 de la ley citada, que sin ambages ni consideración alguna, dice lisa y llanamente, “Que si el hijo fuera adulterino podrá asentarse el nombre del padre, casado o soltero, si lo pidiere ésta es una opción para el padre, es una facultad que la ley le concede y si él lo pide, nadie se lo puede imponer, puede es una posibilidad, asentarse su apellido, sea él casado o soltero, en el acta de nacimiento del niño”.

Y la ley después arremete contra la madre y expresamente dice, “pero no podrá asentarse el nombre de la madre cuando sea casada y viva con su marido, a no ser que éste haya desconocido al hijo y exista sentencia ejecutoria que declare que no es hijo suyo”. Quizás no sea suficiente señalar la dimensión del equívoco. La estulticia es enciclopédica. Si la madre es casada, no se puede poner su apellido al hijo que tuvo con un sujeto diferente a su marido, situación que está en entredicho, hasta que no se resuelva por una sentencia ejecutoriada. Por otro lado, si es casada y no vive con su marido, a contrario sensu, si le puede poner su apellido al hijo adulterino y finalmente, toda esta historia, ignorando las pruebas del ácido desoxirribonucleico, el legislador dice que si el padre intentó una acción a la que cayó una sentencia ejecutoriada y en la misma se acredita que el hijo adulterino no es de él, la madre podrá ponerle su apellido.

La lista de contradicciones podría continuar. No obstante, lo significativo no radica en el quiebre de la racionalidad estipulada en las normas que permean el concepto de filiación, sino en el enorme proceso de discriminación y violación de los derechos humanos fundamentales de niños, mujeres y familias en general, que subsisten y operan veladamente en el entramado de denominaciones ofensivas y denigrantes.

Por lo anterior, someto a la consideración de esta honorable soberanía la siguiente iniciativa con proyecto de

Decreto por el que se reforman los artículos 54, 55, 58, 59, 60, 63, 65, 69, 86, y 360; se adicionan los artículos 61, 66, 67, 84 y 383, y se derogan los artículos 62, 64, 77, 354, 355, 356, 357, 358 y 359 del Código Civil Federal

Artículo Primero. Se reforman los artículos 54, 55, 58, 59, 60, 63, 65, 69, 86, y 360, quedando como sigue:

Artículo 54. Los hijos no recibirán calificativo alguno, son iguales ante la ley, la familia, la sociedad y el Estado. Todas las declaraciones de nacimiento se realizarán presentando al niño ante el Juez del Registro Civil en su oficina o en el lugar donde aquel hubiera nacido, acompañando el certificado de nacimiento. El certificado de nacimiento deberá ser suscrito por médico autorizado para el ejercicio de su profesión, o persona que haya asistido el parto, en el formato expedido para tal efecto por la Secretaría de Salud correspondiente, el cual contendrá los datos que establezca el Reglamento del Registro Civil. Dicho certificado hace prueba del día, hora y lugar del nacimiento, sexo del nacido y de la maternidad.

En caso de no contar con certificado de nacimiento, el declarante deberá presentar constancia de parto en los términos que lo establezca el Reglamento del Registro Civil correspondiente.

Cuando por causas de fuerza mayor, de conformidad con lo que establezca el reglamento, no se cuente con certificado de nacimiento o constancia de parto, deberá presentar denuncia de hechos ante el Ministerio Público donde se haga constar las circunstancias de los hechos.

Artículo 55. Tienen obligación de declarar el nacimiento ante el Juez del Registro Civil de su elección, de manera indistinta el padre y/o la madre; a falta de éstos, los ascendientes en línea recta, colaterales iguales en segundo grado y colaterales desiguales ascendentes en tercer grado dentro de los seis meses siguientes a la fecha en que ocurrió aquél.

En caso de registro extemporáneo de nacimiento, deberá estarse a lo que disponga el Reglamento del Registro Civil de la entidad federativa o Municipio correspondiente.

Artículo 58. El acta de nacimiento contendrá el día, la hora y el lugar de nacimiento, el sexo del presentado, el nombre o nombres propios y los apellidos paterno y materno que le correspondan; asimismo, en su caso, la razón de si el registrado se ha presentado vivo o muerto y la impresión digital del mismo. Si se desconoce el nombre de los padres, el Juez del Registro Civil le pondrá el nombre y apellidos, haciendo constar esta circunstancia en el acta.

Si el nacimiento ocurriere en algún establecimiento de reclusión del país, se omitirá tal circunstancia, el Juez del Registro Civil deberá asentar como domicilio del nacido, el que señalen sus padres, o en su caso, quien realice la presentación.

En el caso del artículo 60 de este Código, el Juez del Registro Civil que corresponda, pondrá el apellido paterno de los progenitores o los dos apellidos de quien lo reconozca.

Artículo 59. En todas las actas de nacimiento se deberá asentar los nombres, domicilio y nacionalidad de los padres, los nombres y domicilios de los abuelos y los de las personas que hubieren hecho la presentación.

Artículo 60. El padre y la madre están obligados a reconocer a sus hijos.

Cuando no estén casados, el reconocimiento se hará concurriendo las dos personas o a través de sus representantes, ante el Registro Civil que les corresponda.

La investigación tanto de la maternidad como de la paternidad, podrá hacerse ante los tribunales de acuerdo a las disposiciones relativas a este Código, a los Convenios y Tratados Internacionales así como a los Criterios Jurisprudenciales establecidos para tal efecto.

Además de los nombres de los padres, se hará constar en el acta de nacimiento su nacionalidad y domicilio.

Artículo 63. Se presume, que un hijo nacido en matrimonio es hijo de los cónyuges, salvo que por medio de la prueba del ácido desoxirribonucleico (ADN) se pruebe lo contrario.

Artículo 65. Toda persona que por las condiciones evidentes de abandono, encuentre un recién nacido o en cuya casa o propiedad fuere expuesto alguno, deberá presentarlo al Ministerio Público con los vestidos, valores o cualesquiera otros objetos encontrados con él, y declarará el día y lugar donde lo hubiere hallado así como las demás circunstancias que en su caso hayan concurrido. Una vez lo anterior, el Ministerio Público dará aviso de tal situación al Juez del Registro Civil correspondiente, para los efectos conducentes.

Artículo 69. Está prohibido totalmente al Juez del Registro Civil y a los testigos si los hubiera, hacer inquisición sobre la paternidad. En el acta sólo se expresará lo que deben declarar las personas que presenten al niño y los testigos; cuando se requieran, en términos de lo dispuesto por el artículo 60, aunque aparezcan sospechosas de falsedad; sin perjuicio de que ésta sea castigada conforme a las prescripciones del Código Penal correspondiente.

Artículo 86. En la adopción plena se levantará un acta como si fuera de nacimiento, en los mismos términos que la que se expide para los hijos consanguíneos, sin perjuicio de lo dispuesto en el artículo siguiente.

Artículo 360. La filiación también se establece por el reconocimiento de padre, madre o ambos o por una sentencia ejecutoriada que así lo declare.

Artículo Segundo. Se adicionan los artículos 61, 66, 67, 84 y 383, quedando como sigue:

Artículo 61. Si el padre o la madre no pudieren concurrir, ni tuvieren apoderado, pero solicitaren ambos o alguno de ellos, la presencia del Juez del Registro Civil , éste pasará al lugar en que se halle el interesado, y allí recibirá de él la petición de que se mencione su nombre; todo lo cual se asentará en el acta.

Artículo 66. La misma obligación tienen los jefes, directores o administradores de los establecimientos de reclusión, y de cualquier casa de comunidad, especialmente los de los hospitales, casas de maternidad e incluso , respecto de los niños nacidos o expuestos en ellas y en caso de incumplimiento, la autoridad competente de las 31 entidades federativas incluyendo al Distrito Federal que corresponda , impondrá al infractor una multa de cien a quinientos días del importe del salario mínimo general diario vigente en la entidad .

Artículo 67. En las actas que se levanten en estos casos, se expresarán con especificación todas las circunstancias que designa el artículo 65, la edad aparente del niño, su sexo, el nombre y apellido que se le pongan, y el nombre de la persona o casa de reposo, o Centro Infantil que se encarguen de él.

Artículo 84. Dictada la resolución judicial definitiva que autorice la adopción, el Juez, dentro del término de tres días, remitirá copia certificada de las diligencias al Juez del Registro Civil que corresponda, a fin de que, con la comparecencia del adoptante, se levante el acta correspondiente.

Artículo 383. Se presumen hijos del concubino y de la concubina:

I. Los nacidos dentro del concubinato; y