Gaceta Parlamentaria, año XVI, número 3661-III, jueves 6 de diciembre de 2012

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gaceta Parlamentaria, año XVI, número 3661-III, jueves 6 de diciembre de 2012

Que reforma y adiciona diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos y de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, a cargo del diputado Ricardo Monreal Ávila, del Grupo Parlamentario de Movimiento Ciudadano

Ricardo Monreal Ávila, diputado federal de la LXII Legislatura del honorable Congreso de la Unión, integrante del Grupo Parlamentario de Movimiento Ciudadano, con fundamento en los artículos que se mencionan en el apartado correspondiente de la presente, pone a consideración de esta honorable Cámara de Diputados iniciativa de decreto por el que se adiciona un sexto párrafo a la fracción IV del artículo 74 y se reforman los artículos 75 y 126 de la Constitución Política de los Estados Unidos Mexicanos; y se reforma la fracción II del artículo 20; el inciso c) de la fracción I; el inciso c) de la fracción II; y el inciso c) de la fracción III, todos del artículo 50; el artículo 19 en su totalidad; los párrafos segundo y tercero del artículo 47; el único párrafo del artículo 57; el primer párrafo del artículo 58; y el primer párrafo del artículo 67, así como se derogan el artículo 20; el párrafo cuarto del artículo 47; el párrafo quinto del artículo 54; los párrafos ultimo, penúltimo y antepenúltimo del artículo 58; el artículo 59; y el artículo 60; la fracción VII del artículo 65; todos de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, por lo anterior y afecto de reunir los elementos exigidos por el numeral 1 del artículo 78 del Reglamento de la Cámara de Diputados de este honorable Congreso de la Unión, la presente iniciativa se presenta en los siguientes términos:

I. Planteamiento del problema que la iniciativa pretende resolver y argumentos que sustentan la iniciativa

En materia de definición de gasto y uso de recursos públicos nuestro diseño constitucional es perfectible ya que la Constitución Política de los Estados Unidos Mexicanos establece, en la fracción IV del artículo 74, que corresponde a la Cámara de Diputados aprobar anualmente el Presupuesto de Egresos de la Federación (PEF), previa examen, discusión y, en su caso, modificación del proyecto enviado por el Ejecutivo federal.

La propia fracción dispone que la aprobación del PEF está vinculada estrechamente con la aprobación de la Ley de Ingresos, ya que para definirlo, deben aprobarse las contribuciones proporcionales que habrán de decretarse para cubrirlo.

De otra parte, el artículo 31, fracción IV, de la Constituci6n dispone como obligación de los ciudadanos contribuir a los gastos públicos en los términos que determinen las leyes, que emite el Poder Legislativo federal.

Así que el Congreso de la Unión debe definir las contribuciones que corresponden a los ciudadanos para los gastos públicos. Se enfatiza que las contribuciones tienen como objeto y finalidad primigenia el gasto público, es decir, el PEF que se estima necesario para la realización de la actividad estatal.

La actividad estatal, como todos sabemos, requiere de recursos para la operación y cumplimiento de las atribuciones de los Poderes de la Unión y de los órganos constitucionales autónomos. Lo mismo en materia de prestación de servicios públicos como la educación, la salud y la vivienda, que en la realización de programas sociales que apoyen a las personas menos favorecidas, o bien para la promoción cívica, turística, cultural y de actividades que promuevan el desarrollo nacional, entre muchos otros aspectos, o para la realización de las tareas vinculadas a la democracia, a la justicia y a la transparencia, entre otras.

Esta proyección del gasto publico, construcción y aprobación del PEF, definición de contribuciones y el ejercicio del PEF aprobado conforme a programas que permitan el cumplimiento de fines y objetivos, se enfatiza en el artículo 126 de la Constitución al establecer que no podrá hacerse pago alguno que no este comprendido en el presupuesto o determinado por la ley posterior, con lo que es clara la trascendencia de mantener, por regla general, el gasto conforme al presupuesto, ya que se supone que este es resultado de un ejercicio cuya premisa es el uso eficiente de recursos públicos para el beneficio colectivo.

El ejercicio de los recursos públicos, se dispone en el artículo 134 de la Constitución, debe satisfacer los objetivos a los que estén destinados, es decir, los planteados y aprobados en el PEF.

Por otra parte, los artículos 74, fracción VI, 79, fracción I, y el propio artículo 134 de la Constitución, disponen principios para el ejercicio y sobre todo para la revisión del ejercicio presupuestal por las entidades públicas.

Por lo anterior, deben evaluarse los resultados de la gestión financiera, comprobarse si el ejercicio se ha ajustado a los criterios señalados en el PEF y verificar el cumplimiento de los objetivos contenidos en los programas públicos federales.

Esto es, una vez definida la materia de contribución ciudadana al gasto publico definido, corresponde alas entidades públicas el ejercicio en términos de resultados financieros, cumplimiento de criterios y, fundamentalmente por el cumplimiento de objetivos de programas.

De tal suerte que la definición presupuestal tiene una finalidad social, traducida en el cumplimiento de determinados objetivos, con lo que los recursos presupuestales, la lógica y la finalidad expuesta indican, no deben destinarse a objeto diverso al previsto en el PEF.

No obstante esta conclusión derivada de la revisión constitucional, el Poder Ejecutivo federal, por conducto de sus entidades, en especifico la Secretaría de Hacienda y Crédito Publico, realiza modificaciones al PEF sin la autorización del Poder Legislativo, que lo ha aprobado, y sin escrutinio alguno respecto de los objetivos perseguidos y la medición de afectación –cuantitativa y cualitativa– de los programas federales originalmente previstos.

La Ley Federal de Presupuesto y Responsabilidad Hacendaria, permite a los tres Poderes de la Unión y a los órganos constitucionales autónomos a establecer adecuaciones presupuestales, que son definidas en la misma norma como las modificaciones a las estructuras funcional programática, administrativa, y económica, a los calendarios de presupuesto y las ampliaciones y reducciones al Presupuesto de Egresos o a los flujos de efectivo correspondientes, siempre que permitan un mejor cumplimiento de los objetivos de los programas a cargo de los ejecutores de gasto.

Con base en dicha figura se realizan constantemente operaciones no autorizadas en el PEF ni en leyes posteriores. Así, las ampliaciones y reducciones presupuestarias en el ejercicio fiscal 2010 ascendieron a 549 mil 841 millones de pesos, lo que equivale al 17.3 por ciento del gasto neto presupuestario. Uno de los hallazgos relevantes de la fiscalización Superior en 2010 fue la identificación de la reasignación de recursos realizados a través de los Acuerdos de Ministración de Fondos por 109 mil 700 millones de pesos.

Asimismo, desde la Cuenta Publica 2007, en diversas auditorias, el Ejecutivo federal por medio de la SHCP ha establecido como práctica regular del ejercicio presupuestal, la reasignación de recursos al margen de lo dispuesto por la Cámara de Diputados a través de las figuras denominadas “mandatos” y “análogos a fideicomisos”. Una muestra de los resultados de la auditoría financiera y de cumplimiento número 09-0-06100-02-0339, gestión financiera del Ramo General 23, “Provisiones Salariales y Económicas” y seguimiento de los recursos transferidos al cierre del ejercicio de 2008 demuestra por ejemplo que la SFP solicitó recursos para estar en condiciones de cumplir con una serie de compromisos, por lo que se autorizó el acuerdo de ministración núm. 801.1.279 (09) de fecha 31 de diciembre de 2009, por 600,000.0 miles de pesos, los cuales fueron aportados al Fideicomiso del Bicentenario en enero de 2010, y se destinaron a incrementar su patrimonio, sin que se inmediato, ya que al 31 de diciembre de 2009 el fideicomiso contaba con recursos disponibles por 1,695,657.9 miles de pesos, y sus compromisos por pagar en el 2010 ascendían a 1,437,527.9 miles de pesos, por lo que no se requerían recursos adicionales (lo anterior se corroboró con la auditoría número 341 “Gestión Financiera del Fideicomiso Bicentenario”).

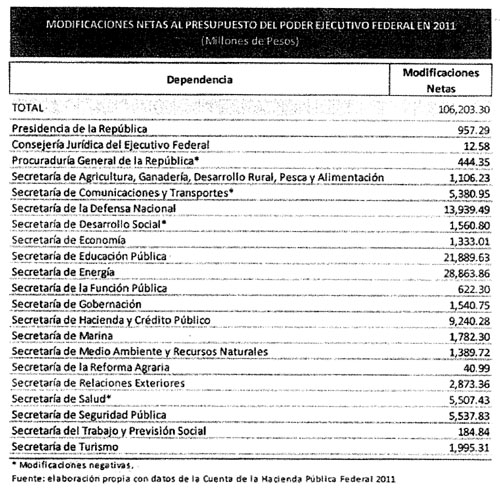

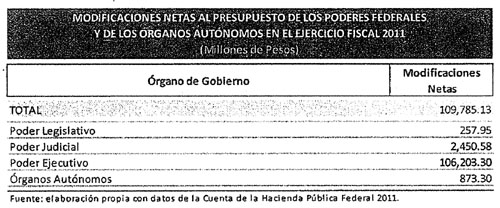

De esta forma, conforme a la Cuenta de la Hacienda Pública Federal 2011, el Poder Legislativo Federal tuvo modificaciones netas a su presupuesto1 por 257.95 millones de pesos,2 el Poder Judicial Federal por 2 mil 450.58 millones de pesos3 (destacando una reducción por 1 mil 231.27 millones que se autorizaron en el PEF a la Suprema Corte de Justicia de la Nación) y los órganos constitucionalmente autónomos por 873.3 millones de pesos4 (destacan reducciones por 127.5 millones a los Tribunales Agrarios, 237.5 millones al Consejo Nacional de Ciencia y Tecnología y 224.2 millones al Instituto Nacional de Estadística y Geografía). Los órganos centrales del Poder Ejecutivo federal, rebasaron en gran medida a los mencionados, conforme a la siguiente tabla:

De esta forma, la Cuenta de la Hacienda Pública Federal de 2011, se colige que 109 mil 785.13 millones de pesos destinados por la Cámara de Diputados, a través del PEF, a diversos ramos de los tres poderes federales y de los órganos constitucionales autónomos, fueron destinados a otros diferentes o se decidió no cumplir con el mandato contenido en el PEF y utilizar los recursos en otras actividades, conforme al siguiente cuadro:

Con lo anterior se evidencia que las autorizaciones de acuerdos de ministración se realizaron sin que existieran contingencias, gastos urgentes de operación o compromisos de pago.

En materia de adecuaciones presupuestales , se pueden identificar siete ampliaciones presupuestales autorizadas por la Secretaría de Hacienda y Crédito Público observándose la mayor ampliación en el Ramo 23, “Provisiones Salariales y Económicas”, por un monto de 7 mil 389 millones de pesos, localizándose la mayor parte de estos recursos en el rubro “Inversión Financiera”, cuyo incremento paso de 2 mil 880 millones aprobados por la Cámara de Diputados, a 10 mil millones de pesos, siendo ejercidos en su totalidad en el mes de abril.

Otra de las ampliaciones presupuestales autorizadas se localizo en el Ramo 09, “Secretaría de Comunicaciones y Transportes”, específicamente en el rubro “Otras Erogaciones”, por un monto de 3 mil 39 millones de pesos, incrementándose así de 2 mil 281 millones aprobados, a un monto de 5 mil 352 millones de pesos, de los cuales 5 mil 343 se ya fueron erogados. De igual manera, el rubro de “Servicios Generales” se incrementó en 785 millones de pesos.

A mayor abundamiento, la discrecionalidad genera corrupción y un alto grado de opacidad; una administración gubernamental que la tolera pierde confianza de la sociedad y con ella, la legitimidad para ejercer las atribuciones que le han sido conferidas. Este fenómeno se manifiesta en el libre manejo y aplicación de los excedentes presupuestales; otorgamiento de donativos; estímulos fiscales; permisos, concesiones y licencias; enajenación de bienes; remuneraciones de los servidores públicos; falta de cobro de los créditos fiscales y castigo de las carteras de adeudos; utilización de recursos públicos provenientes de derechos y aprovechamientos; utilización de las disponibilidades en fideicomisos; prestamos a sindicatos y contratación de créditos entre otros.

La discrecionalidad de la Secretaría de Hacienda y Crédito Publico (SHCP) para reasignar gasto al margen de lo dispuesto por la Cámara de Diputados del Honorable Congreso de la Unión, tiene como consecuencias un ejercicio de menor calidad, con la consecuencia de que los multiplicadores del gasto público y su impacto en el crecimiento económico son débiles. Esta facultad de manejar libremente la administración del gasto publico y que se atribuye la SHCP se manifiesta en las siguientes particularidades:

a) Elevado margen de discrecionalidad del gobierno federal en el ejercicio de los recursos públicos, ya que al disponer de dinero de acuerdo con sus preferencias, no se cumple una de las exigencias de un presupuesto: que estén previstos los destinos de los gastos para poder evaluar posteriormente su cumplimiento.

La realidad normativa hoy día debe atender a que la asignación del gasto público no sea una facultad que pueda ser ejercida discrecionalmente y que los funcionarios encargados de su planificación, programación, aprobación, ejecución y supervisión estén obligados a respetar los criterios de prioridad, eficiencia y economía, además de hacerlo en un marco de completa transparencia.

La responsabilidad sobre los fondos públicos debe exigir además de que se trate de un gasto de calidad que su planificación, programación, ejecución y evaluación, responda a los principios de subsidiaridad y transparencia, así como a los criterios de eficiencia, eficacia, economía y honradez.

A partir del 2003 a la fecha los recursos reasignados han excedido en promedio los 100 mil millones de pesos, alcanzando momentos álgidos como en el año 2008, en el que los recursos reasignados ascendieron a 417.3 miles de millones de pesos. Durante el 2010, se reasignaron 133,6 miles de millones de pesos.

En el ejercicio de 2008, la ASF detectó un manejo discrecional de 78 mil 265 millones de pesos, por parte de la SHCP en operaciones vinculadas con el Fondo de Apoyo para la Reestructura de Pensiones, la utilización del DTA y la administración de aprovechamientos provenientes de cooperaciones de organismos internacionales. En materia de donativos, Conaculta otorgó recursos por 1 mil 296.8 millones de pesos sin que se cumplieran con la totalidad de las formalidades de requisitos establecidos.

La reasignación discrecional de los recursos realizado por la SCHP ha tenido como consecuencia generar un gasto púbico corriente inercial al alza y rígido a la baja. Una clara manifestación de lo anterior es el incremento constante del presupuesto publico a ciertas dependencias como la Secretaría de Gobernación, Presidencia de la Republica, Relaciones Exteriores, Función Publica, entre otras para las que el Ejecutivo solicita un monto anual de recursos que es analizado por la Cámara de Diputados y esta procede a recortar el gasto asignado para favorecer a otras prioridades de gasto como infraestructura, educación, gasto social para el combate a la pobreza.

Sin embargo, al final del ejercicio se aprecia no sólo un recorte en las citadas dependencias, sino un presupuesto ejercido sustancialmente mayor al autorizado por la Cámara, siendo esto posible por la aprobación de transferencias presupuestarias por la SHCP y mediante este mecanismo se ha incrementado el aparato burocrático de las dependencias públicas.

Ante esta situación, y de acuerdo al informe sobre desarrollo humano México 2011, elaborado por PNUD, sobre la discrecionalidad en el uso de los recursos públicos, el control del gasto y su transparencia, en oposición a su uso discrecional y la falta de rendición de cuentas, son temas cruciales y obligan a plantear preguntas sobre la capacidad de las instituciones presupuestales para promover con criterios firmes y claros el desarrollo humano.

Para el 2010 se determinó que la disponibilidades del sector público presupuestario registraron montos elevados alrededor de 1.1 billones de pesos distribuidas de la siguiente manera: 434.2 miles de millones de pesos para la Banca de Desarrollo, 399.3 miles de millones de para los fideicomisos, mandatos figuras análogas y 365.1 miles de millones de pesos para los organismos de control presupuestario directo.

También se observó que la SHCP no presentó información sobre la aplicación de subejercicios por 8 mil millones de pesos y se destinaron 800 millones de pesos de retiros de fondos a recapitalizar a la sociedad hipotecaria federal, rescates financieros con opacidad y amplia discrecionalidad.

De la misma forma, fueron presupuestados 56 mil millones de pesos para el pago de jubilaciones del ISSSTE y el gasto ejercido ascendió a 92 mil 419 millones de pesos, presentando una diferencia sobre el presupuesto inicial aprobado de 36 mil 174 millones de pesos. La brecha ha sido creciente a partir del 2007.

La definición presupuestal y de contribuciones, el señalamiento especifico de programas y objetivos de la acción del Estado, al día de hoy, puede y es modificado impunemente por el Poder Ejecutivo federal, en particular por la Secretaría de Hacienda y Crédito Publico.

En los hechos, se trata de que una oficina del Ejecutivo federal modifique por vía “económica” y en la mayoría de los casos sin una adecuada fundamentación y una motivación de beneficio social que legitime una modificación al presupuesto aprobado por esta soberanía.

En la auditoría financiera y de cumplimiento 09-0-06100-02-0339 del Informe del Resultado de la Revisión y Fiscalización de la Cuenta Pública de 2009, la Auditoría Superior de la Federación recomendó a la SHCP lo siguiente:

a) Que la SHCP no autorice la transferencia de recursos al cierre del ejercicio a dependencias, entidades y fideicomisos del gobierno que no cuenten con un compromiso de aplicación inmediata a fin de evitar que se utilicen los recursos de dicha transferencia en el siguiente ejercicio presupuestario de forma discrecional, por la SHCP al margen del Congreso.

b) Que la SHCP se abstenga de autorizar la transferencia de recursos presupuestarios del ejercicio del Ramo General 23 Provisiones salariales y Económicas a diversas dependencias y entidades, cuando la solicitud no cuente con la plena justificación de las necesidades de operación, de los gastos urgentes o de los compromisos de aplicación inmediata, a efecto de evitar que sean reintegrados a la Tesorería de la Federación, o se devuelvan al Ramo General 23 para dar cumplimiento a las disposiciones o medidas establecidas por la propia SHCP.

Por lo anterior, se realiza la siguiente propuesta de reformas:

I.1. Reforma propuesta a la Constitución Política de los Estados Unidos Mexicanos

Como consecuencia de lo antes referido, considero que la Constitución Política de los Estados Unidos Mexicanos debe ser reformada a efecto de conseguir los siguientes objetivos:

a) Que únicamente se realicen pagos que estén contemplados en el PEF.

b) Que se faculte a la Cámara de Diputados del honorable Congreso de la Unión para reformar el PEF una vez aprobado este conforme a los lineamientos que actualmente se encuentran vigentes.

c) Que las reformas que se realicen al PEF se encuentren debidamente justificadas con ingresos suficientes para cubrir los gastos materia de la reforma.

Por todo lo anterior, someto a consideración de esta Soberanía la propuesta de adicionar un sexto párrafo a la fracción IV del artículo 74 y reformar los artículos 75 y 126 de la Constitución política de los Estados Unidos Mexicanos, don de se busca que el derecho de presentar el proyecto de PEF siga correspondiendo en exclusiva al Ejecutivo federal, y que éste sea examinado, discutido, modificado y aprobado en los términos actuales, pudiendo reformarse dentro de su periodo de vigencia, debiendo encontrase soportados los nuevos pagos con ingresos suficientes.

Igualmente, se exigiría a los ejecutores del gasto apego irrestricto a lo previsto en el PEF ya que no se tolerarían diferencias en el presupuesto ejercido, respecto a lo aprobado por los Diputados del Congreso de la Unión.

En ese tenor, se faculta tanto al Ejecutivo federal como a los legisladores integrantes de la Cámara de Diputados para presentar iniciativas de reforma al PEF.

De esa forma, no se modifica el texto vigente de la fracción IV del artículo 74 Constitucional, ya que se pretende mantener el actual esquema de iniciativa, discusión, modificación y aprobación del PEF. Sin embargo, se propone adicionarle un sexto párrafo a efecto de facultar a la Cámara de Diputados del honorable Congreso de la Unión a reformar el PEF, estableciendo como candado la existencia previa de recursos suficientes para cubrir los gastos nuevos que se implementen.

De igual forma, se propone adicionar un séptimo párrafo que conceda facultad al Poder Judicial federal y a las legislaturas de los estados a proponer al presidente de la República proyectos de iniciativa de reforma al PEF, quien decidirá si procede o no su presentación; lo anterior, a efecto de que estos ejecutores del gasto que no dependen del Ejecutivo federal estén en posibilidad de hacer patentes sus necesidades relativas a reformas del PEF y no queden como meros entes sin voz en materia presupuestaria.

I. 2. Reforma propuesta a la Ley Federal de Presupuesto y Responsabilidad Hacendaria

Como se analizó, en la Ley Federal de Presupuesto y Responsabilidad Hacendaria, contrariamente al marco constitucional, se autoriza a los Poderes de la Unión y a los órganos autónomos a realizar operaciones sin la aprobación de la Cámara de Diputados o sin contar con una Ley especial que posteriormente autorizara esa erogación.

Con base en lo anterior, se propone eliminar esa atribución a efecto de que sólo la Cámara de Diputados del Congreso de la Unión pueda autorizar a los ejecutores de gasto, a través de reformas al PEF, adecuaciones presupuestarias y erogaciones adicionales alas aprobadas, con excepción de las adecuaciones que se tengan que realizar con motivo de emergencias por baja recaudación fiscal, en cuyo caso persistirían las atribuciones de la Secretaría de Hacienda y Crédito Publico en materia y su obligación de informarlas a la Cámara de Diputados del Congreso de la Unión.

De esa forma, la Cámara de Diputados podrá reformar el PEF en dos casos:

a) Cuando existan excedentes que resulten de los ingresos autorizados en la Ley de Ingresos; y

b) En los casos en existan antecedentes de ahorros presupuestarios propios de las entidades, ahorros presupuestarios y economías.

En los casos de excedentes que resulten de los ingresos autorizados en la Ley de Ingresos, se propone seguir con el orden de prioridades que actualmente prevé la Ley Federal de Presupuesto y Responsabilidad Hacendaria, a efecto de cubrir inversiones petroleras, del Fonden y de los estados.

Por otra parte, se busca favorecer que los Poderes de la Unión y los Órganos autónomos tengan un gasto mas eficiente, para ello, las hipótesis de que existan excedentes de ahorros presupuestarios propios de las entidades, ahorros presupuestarios y economías, se prevé que la Cámara de Diputados premie a las áreas generadoras de esos recursos, destinándolos obligatoriamente a ellas mismas, preferentemente a los rubros en que se solicite sean empleados.

Se busca que el Gobierno Federal cumpla con sus atribuciones legales con menos recursos, lo que se fomenta previendo que la Cámara de Diputados debe reorientar los recursos ahorrados a rubros y partidas que propongan los propios ejecutores del gasto.

Sin embargo, en México el gasto público esta íntimamente relacionado con el cumplimiento de los planes y programas gubernamentales, por lo cual se proponen a esta Soberanía medidas que permitan a la Cámara de Diputados identificar si efectivamente los recursos ahorrados se deben a su ejercicio eficiente y eficaz o simplemente se están dejando de cumplir con objetivos fundamentales.

Para lo anterior, conjuntamente con la solicitud de encaminar determinados recursos, el área ejecutora del gasto deberá anexar una justificación de que su generación no afecto al cumplimiento de los planes y programas, dicha solicitud será remitida al Ejecutivo federal para que, a su vez, emita un dictamen económico sobre la pertinencia de la generación de dichos excedentes. Con esa información, la Cámara de Diputados estará en aptitud de evaluar la pertinencia de los recursos generados y, sobre ello, podrá reformar el PEF en tres sentidos:

a) Ordenar una reorientación de forma total o parcial de los recursos a los rubros solicitados por el ejecutor del gasto;

b) Ordenar una reorientación de forma total o parcial de los recursos a rubros diferentes a los solicitados por el ejecutor del gasto; y

c) Ordenar que se empleen los recursos en los rubros previstos en el PEF, en virtud de que estos se generaron sacrificando el cumplimiento de los objetivos de los planes y programas.

Por otra parte, para hacer armónica la ley, se propone reformar las definiciones, contenidas en el artículo 2o. de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, de adecuaciones presupuestarias y ejecutores del gasto.

Respecto a las adecuaciones presupuestarias, precisar que las mismas corresponderán a la Cámara de Diputados y, respecto a los ejecutores del gasto, incluir a la Auditoría Superior de la Federación ya que, a pesar de ser parte del Legislativo federal, queda sujeta a las disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, al igual que cualquier otro ente público federal.

II. Fundamento legal de la iniciativa

Esta iniciativa se presenta en ejercicio de las facultades que, al suscrito, en su calidad de Diputado Federal de la LXII Legislatura del honorable Congreso de la Unión, le confieren los artículos 71, fracción II, y 135 de la Constitución Política de los Estados Unidos Mexicanos, así como 6o., numeral 1, fracción I, 77 numeral 1 y 78 del Reglamento de la Cámara de Diputados.

III. Denominación del proyecto de ley

Iniciativa de decreto por el que se adiciona un sexto párrafo a la fracción IV del artículo 74 y se reforman los artículos 75 y 126 de la Constitución Política de los Estados Unidos Mexicanos; y, se reforma la fracción II del artículo 2o.; el inciso c) de la fracción I, el inciso c) de la fracción II, y el inciso c) de la fracción III, todos del artículo 5o.; el artículo 19 en su totalidad; los párrafos segundo y tercero del artículo 47; el único párrafo del artículo 57; el primer párrafo del artículo 58; y el primer párrafo del artículo 67, así como se derogan los artículos 20; el párrafo cuarto del artículo 47; el párrafo quinto del artículo 54; los párrafos último penúltimo y antepenúltimo del artículo 58; el artículo 59; y el artículo 60; la fracción VI I del artículo 65; todos de la. Ley Federal de Presupuesto Y Responsabilidad Hacendaria.

IV. Ordenamiento a modificar

Constitución Política de los Estados Unidos mexicanos: se propone adicionar un sexto párrafo a la fracción IV del artículo 74 y reformar los artículos 75 y 126.

Ley Federal de Presupuesto y Responsabilidad Hacendaria: se propone reformar las fracciones II y XIII del artículo 2o.; el inciso c) de la fracción I, el inciso c) de la fracción II y el inciso c) de la fracción III, todos del artículo 5o.; el artículo 19 en su totalidad; los párrafos segundo y tercero del artículo 47; el único párrafo del artículo 57; el primer párrafo del artículo 58; y, el primer párrafo del artículo 67; así como derogar los artículos 20; el párrafo cuarto del artículo 47; el párrafo quinto del artículo 54; los párrafos ultimo, penúltimo y antepenúltimo del artículo 58; el artículo 59; y, el artículo 60; la fracción VII del artículo 65.

V. Texto normativo propuesto

Artículo Primero. Se adiciona un sexto párrafo a la fracción IV del artículo 74 y se reforman los artículos 75 y 126 de la Constitución Política de los Estados Unidos Mexicanos, en los siguientes términos:

Artículo 74. Son facultades exclusivas de la Cámara de Diputados:

I a III...

IV. Aprobar anualmente el Presupuesto de Egresos de la Federación, previo examen, discusión y, en su caso, modificación del proyecto enviado por el Ejecutivo federal, una vez aprobadas las contribuciones que, a su juicio, deben decretarse para cubrirlo. Asimismo, podrá autorizar en dicho Presupuesto las erogaciones plurianuales para aquellos proyectos de inversión en infraestructura que se determinen conforme a lo dispuesto en la ley reglamentaria; las erogaciones correspondientes deberán incluirse en los subsecuentes Presupuestos de Egresos.

...

...

...

...

Una vez aprobado el Presupuesto de Egresos y mientras éste tenga vigencia, la Cámara de Diputados podrá reformarlo por iniciativa de uno o más de sus miembros o bien del Ejecutivo federal, a efecto de ampliarlo, disminuirlo o reorientarlo conforme a las necesidades de la federación y de la economía nacional. Sólo en caso de que la reforma exceda los ingresos contemplados para el mismo, antes de su aprobación, deberá reformarse la Ley de Ingresos correspondiente, en los términos del procedimiento previsto en esta Constitución.

El Poder Judicial de la Federación, a través del presidente de la Suprema Corte de Justicia de la Nación y las legislaturas de los estados podrán proponer al Ejecutivo federal proyectos de iniciativa de reforma al Presupuesto de Egresos de la Federación, quedando al libre arbitrio del Presidente de la República la presentación o no de la misma a la Cámara de Diputados.

V. a VIII. ...

Artículo 75. La Cámara de Diputados, al aprobar el Presupuesto de Egresos, no podrá dejar de señalar la retribución que corresponda a un empleo que este establecido por la ley; y en caso de que por cualquiera circunstancia se omita fijar dicha remuneración, se entenderá por señalada la que hubiere tenido fijada en el Presupuesto anterior o en la ley que estableció el empleo. No podrá realizarse ningún pago ni asignarse a persona alguna un empleo de nueva creación en la federación que no este contemplado en el Presupuesto de Egresos, sino hasta que la Cámara de Diputados lo autorice en la reforma correspondiente, en términos de la fracción IV del artículo precedente.

Artículo 126. No podrá hacerse pago alguno que no este comprendido en el Presupuesto de Egresos correspondiente.

Artículo Segundo. Se reforman las fracciones II y XIII del artículo 2o.; el inciso c) de la fracción I, el inciso c) de la fracción II y el inciso c) de la fracción III, todos del artículo 5o.; el artículo 19 en su totalidad; los párrafos segundo y tercero del artículo 47; el único párrafo del artículo 57; el primer párrafo del artículo 58; y el primer párrafo del artículo 67, así como se derogan los artículos 20; el párrafo cuarto del artículo 47; el párrafo quinto del artículo 54; los párrafos ultimo, penúltimo y antepenúltimo del artículo 58; el artículo 59; y el artículo 60; la fracción VII del artículo 65; todos de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, para quedar en los siguientes términos:

Artículo 2o. Para efectos de esta Ley, se entenderá por

I. ...

II. Adecuaciones presupuestarias: las modificaciones a las estructuras funcional programática, administrativa, y económica, a los calendarios de presupuesto y las ampliaciones y reducciones al Presupuesto de Egresos o a los flujos de efectivo correspondientes, que deben ser autorizadas por la Cámara de Diputados del Congreso de la Unión, mediante reformas al Presupuesto de Egresos;

III. a LVII. ...

...”

Artículo 5o. La autonomía presupuestaria otorgada a los ejecutores de gasto a través de la Constitución política de los Estados Unidos Mexicanos o, en su caso, de disposición expresa en las leyes de su creación, comprende:

I. En el caso de los Poderes Legislativo y Judicial y los entes autónomos, conforme a las respectivas disposiciones constitucionales, las siguientes atribuciones:

a) a b)...

c) Solicitar a la Cámara de Diputados, a través del Ejecutivo federal, las adecuaciones a sus presupuestos, observando las disposiciones de esta ley;

d) a f)...

II. En el caso de las entidades, conforme alas respectivas disposiciones contenidas en las leyes o decretos de su creación:

c) Solicitar a la Cámara de Diputados, a través del Ejecutivo federal las adecuaciones a sus presupuestos, observando las disposiciones de esta ley;

III. En el caso de los órganos administrativos desconcentrados con autonomía presupuestaria por disposición de ley, las siguientes atribuciones:

a) a b)...

c) Ejercer las atribuciones a que se refieren los incisos c), d) y f) de la fracción I del presente artículo.

Artículo 19. Salvo lo previsto en el artículo 21 de esta ley, únicamente la Cámara de Diputados del Congreso de la Unión podrá autorizar a los ejecutores de gasto, a través de reformas al Presupuesto de Egresos, adecuaciones presupuestarias y erogaciones adicionales a las aprobadas, buscando que no se afecte negativamente el equilibrio presupuestario o, en su caso, no aumente el déficit presupuestario, conforme a lo siguiente:

A. En los informes trimestrales, el Ejecutivo federal deberá reportar la existencia de excedentes que resulten de los ingresos autorizados en la Ley de Ingresos, a efecto de que la Cámara de Diputados proceda a realizar las reformas al Presupuesto de Egresos, que se sujetaran a las siguientes reglas:

I. La Cámara de Diputados destinará los excedentes de ingresos que resulten de la Ley de Ingresos, distintos a los previstos en las fracciones IV y V del apartado A de este artículo, a:

a) Compensar el incremento en el gasto no programable respecto del presupuestado, por concepto de participaciones;

b) Costo financiero, derivado de modificaciones en la tasa de interés o del tipo de cambio;

c) Adeudos de ejercicios fiscales anteriores para cubrir, en su caso, la diferencia entre el monto aprobado en el Presupuesto de Egresos y el limite previsto en el artículo 54, párrafo cuarto de esta ley; o

d) La atención de desastres naturales cuando el Fondo de Desastres a que se refiere el artículo 37 de esta ley resulte insuficiente.

II. En caso de existir remanentes de los ingresos excedentes a que se refiere la fracción I de este apartado, la Cámara de Diputados los destinara de la siguiente forma:

a) En un 25 por ciento al Fondo de Estabilización de los Ingresos de las Entidades Federativas;

b) En un 25 por ciento al Fondo de Estabilización para la Inversión en Infraestructura de Petróleos Mexicanos;

c) En un 40 por ciento al Fondo de Estabilización de los Ingresos Petroleros;

d) En un 10 por ciento a programas y proyectos de inversión en infraestructura y equipamiento de las Entidades Federativas. Dichos recursos se destinaran alas entidades federativas conforme a la estructura porcentual que se derive de la distribución del Fondo General de Participaciones reportado en la Cuenta Pública más reciente.

Los ingresos excedentes se destinarán a los Fondos a que se refiere esta fracción hasta alcanzar una reserva adecuada para afrontar una caída de la recaudación federal participable o de los ingresos petroleros del gobierno federal y de Petróleos Mexicanos. El monto de dichas reservas, en pesos, será igual al producto de la plataforma de producción de hidrocarburos líquidos estimada para el ano, expresada en barriles, por un factor de 3.25 para el caso de los incisos a) y b), y de 6.50 en el caso del inciso c), en todos los casos por el tipo de cambio del dólar estadounidense con respecto al peso esperado para el ejercicio. En el caso de los ingresos excedentes para el Fondo a que se refiere el inciso b) de esta fracción, estos recursos se transferirán anualmente a Petróleos Mexicanos para que este constituya la reserva, quien podrá emplear hasta el 50 por ciento de los recursos acumulados en este fonda al cierre del ejercicio fiscal anterior para la ampliación de la infraestructura de refinación en territorio de los Estados Unidos Mexicanos.

Los Fondos de Estabilización a que se refiere esta fracción se sujetaran a reglas de operación que deberán ser publicadas en el Diario Oficial de la Federación.

En el caso del Fondo de Estabilización de los Ingresos de las Entidades Federativas, los recursos serán administrados por el Banco Nacional de Obras y Servicios Públicos, SNC, en calidad de fiduciario del fideicomiso público sin estructura orgánica establecido para tal efecto. Dicho fideicomiso con tara con un comité técnico conformado por tres representantes de las entidades federativas y tres representantes del gobierno federal; la presidencia de dicho comité corresponderá a uno de los representantes de las entidades federativas.

La aplicación de los recursos de los Fondos se sujetara a lo dispuesto en la fracción II del artículo 21 de esta ley, en los términos de las respectivas reglas de operación; asimismo dichos Fondos podrán recibir recursos de otras fuentes de ingresos establecidas por las disposiciones generales, sujetándose a los limites máximos para cada reserva a que se refiere el presente artículo. En este último caso, una vez que las reservas alcancen su límite máximo, las contribuciones que por disposición general distinta a esta Ley tengan como destino los Fondos a que se refieren los incisos a) y c) de esta fracción, cambiaran su destino para aplicarse a lo previsto en el inciso d) de la fracción III del apartado A de este artículo.

Cuando se realicen erogaciones con cargo a las reservas a que se refiere esta fracción, la restitución de las mismas tendrá prelación con respecto a los destinos previstos en la siguiente fracción;

III. Una vez que los Fondos a que se refiere la fracción anterior alcancen el monto de la reserva determinado, la Cámara de Diputados deberá destinar los excedentes de ingresos, a que se refiere la fracción II del apartado A de este artículo, a lo siguiente:

a) En un 25 por ciento a los programas y proyectos de inversión en infraestructura que establezca el Presupuesto de Egresos, dando preferencia al gasto que atienda las prioridades en las entidades federativas;

b) En un 25 por ciento a programas y proyectos de inversión en infraestructura y equipamiento de las entidades federativas. Dichos recursos se destinaran a las entidades federativas conforme a la estructura porcentual que se derive de la distribución del Fondo General de Participaciones reportado en la Cuenta Pública más reciente;

c) En un 25 por ciento a los programas y proyectos de inversión en infraestructura de Petróleos Mexicanos;

d) En un 25 por ciento para el Fondo de Apoyo para la Reestructura de Pensiones.

IV. En el caso de los ingresos que tengan un destino especifico por disposición expresa de leyes de carácter fiscal, la Cámara de Diputados podrá autorizar las ampliaciones a los presupuestos de las Dependencias o Entidades que los generen, hasta por el monto de los ingresos excedentes obtenidos que determine en la reforma al Presupuesto de Egresos.

V. El proceso de reforma al Presupuesto de Egresos previsto en el presente apartado deberá tener la mayor celeridad posible y siempre dentro del ejercicio fiscal en curso.

B. Las reformas al Presupuesto de Egresos relacionadas con excedentes de ahorros presupuestarios propios de las entidades, ahorros presupuestarios y economías, se sujetaran a lo siguiente:

I. Los ejecutores de gasto deberán reportar mensualmente a la Secretaría la existencia de excedentes de ahorros presupuestarios propios de las entidades, ahorros presupuestarios y economías, así como la justificación de que su generación no afectó al cumplimiento de los planes y programas y la solicitud a la Cámara de Diputados en cuanto al destino de dichos recursos;

II. El Ejecutivo federal, dentro de los 30 días siguientes a la recepción del documento a que hace referencia la fracción anterior, deberá remitir a la Cámara de Diputados dicho informe así como un dictamen económico sobre la pertinencia de la generación de esos excedentes de ahorros presupuestarios propios de presupuestarios y economías;

III. La Cámara de Diputados deberá aprobar un dictaminar a la brevedad posible y siempre dentro del ejercicio fiscal en curso, donde se reforme el Presupuesto de Egresos, en los siguientes términos:

a) Se pronunciara sobre si la generación de los excedentes de ahorros presupuestarios propios de las entidades, ahorros presupuestarios y economías son justificables así como sobre la solicitud del ejecutor de gasto relativo al destino de esos recursos.

b) La Cámara de Diputados deberá destinar los recursos derivados de excedentes de ahorros presupuestarios propios de las entidades, ahorros presupuestarios y economías exclusivamente al ejecutor de gasto que los género; y

c) Podrá ordenarse que los excedentes de ahorros presupuestarios propios de las entidades, ahorros presupuestarios y economías se destinen al objetivo solicitado por el ejecutor de gasto, a uno diverso o a los rubros de donde se obtuvieron, en caso de considerarse que la generación de esos recursos impide el cumplimiento de los planes y programas del ejecutor de gasto.

C. Las dependencias, entidades, órganos autónomos, la auditoría y los Poderes Legislativo y Judicial deberán informar a la Secretaría el ejercicio de las erogaciones adicionales aprobadas por la Cámara de Diputados en los términos del presente artículo, el cual deberá reportarse por el Ejecutivo federal en los informes trimestrales y en la Cuenta Pública.

Artículo 20. Se deroga.

Artículo 47. Los ejecutores de gasto, con cargo a sus respectivos presupuestos y de conformidad con las disposiciones generales aplicables, deberán cubrir las contribuciones federales, estatales y municipales correspondientes, así como las obligaciones de cualquier índole que se deriven de resoluciones definitivas emitidas por autoridad competente.

En caso de requerirse adecuaciones presupuestarias para el pago de las obligaciones a que se refiere la parte final del párrafo anterior los ejecutores de gasto, las solicitaran a la Cámara de Diputados, quien podrá autorizarlas siempre que no afecten el cumplimiento de los objetivos y las metas de los programas prioritarios. La solicitud a la Cámara de Diputados deberá ser considerado para todos los efectos legales en vía de ejecución respecto de la resolución que se hubiese emitido.

Los ejecutores de gasto que no puedan cubrir la totalidad de las obligaciones conforme a lo previsto en el párrafo anterior, presentaran ante la autoridad competente un programa de cumplimiento de pago que deberá ser considerado para todos los efectos legales en vía de ejecución respecto de la resolución que se hubiese emitido, con la finalidad de cubrir las obligaciones hasta por un monto que no afecte los objetivos y metas de los programas prioritarios, sin perjuicio de que el resto de la obligación deberá pagarse en los ejercicios fiscales subsecuentes conforme a dicho programa.

Se deroga.

Artículo 54. Una vez concluida la vigencia de un Presupuesto de Egresos sólo procederá hacer pagos, con base en el por los conceptos efectivamente devengados en el año que corresponda, siempre que se hubieren contabilizado debida y oportunamente las operaciones correspondientes, hayan estado contempladas en el Presupuesto de Egresos, y se hubiere presentado el informe a que se refiere el artículo anterior, así como los correspondientes al costa financiero de la deuda pública.

...

...

...

Se deroga.

Artículo 57. Los ejecutores de gasto deberán sujetarse a los montos autorizados en el Presupuesto de Egresos para sus respectivos ramos, programas y flujos de efectivo, salvo que se realicen adecuaciones presupuestarias en los términos que señala este Capitulo y los artículos 19 y 21 de esta ley.

Artículo 58. Las adecuaciones presupuestarias serán autorizadas por la Cámara de Diputados, a través de reformas al Presupuesto de Egresos, siempre que permitan un mejor cumplimiento de los objetivos de los programas a cargo de las dependencias y entidades, y comprenderán:

I. a III. ...

Se deroga.

Se deroga.

Se deroga.

Artículo 59. Se deroga.

Artículo 60. Se deroga.

Artículo 65. Los ejecutores de gasto, al realizar pagos por concepto de servicios personales, deberán observar lo siguiente:

I. a VI. ...

Artículo 67. Los movimientos que realicen los ejecutores de gasto a sus estructuras orgánicas, ocupacionales y salariales, así como a las plantillas de personal, deberán realizarse mediante adecuaciones presupuestarias compensadas, debidamente autorizadas por la Cámara de Diputados , las que en ningún caso incrementaran el presupuesto regularizable para servicios personales del ejercicio fiscal inmediato siguiente, salvo en el caso de la creación de plazas para lo cual se deberán establecer recursos previstos específicamente para tal fin en el Presupuesto de Egresos en los términos del artículo 33, fracción II, de esta ley.

VI. Artículos Transitorios

Primero. Publíquese en el Diario Oficial de la Federación.

Segundo. El presente decreto entrara en vigor a partir del 1 de enero de 2014.

Tercero. No podrá aplicarse el presente decreto de forma retroactiva en perjuicio de persona alguna; sin embargo, en el proyecto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2014, los servidores públicos de los Poderes de la Unión y de los órganos autónomos deberán regularizar la situación de aquellos servidores públicos que reciben retribuciones sin que estén contempladas en el Presupuesto de Egresos.

La contravención a lo anterior será motivo de las responsabilidades administrativas y penales que correspondan.

Cuarto. El titular del Poder Ejecutivo contará con un plazo máximo de treinta días contados a partir de la publicación del presente decreto en el Diario Oficial de la Federación para hacer las reformas correspondientes al Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

Quinto. Se derogan las disposiciones administrativas que se opongan a la presente.

Notas

1 Son el resultado de las aplicaciones presupuestarias líquidas, reducciones presupuestarias líquidas, así como ampliaciones y reducciones compensadas.

2 Es el resultado de la suma de 42.2 millones de pesos de la Cámara de Diputados, 28.1 millones de la Cámara de Senadores y 187.6 millones de la Auditoría Superior de la Federación.

3 Es el resultado de la suma de 1 mil 231.27 millones de pesos de la Suprema Corte de Justicia de la Nación, 1 mil 212.3 millones del Consejo de la Judicatura Federal y 6.98 millones del Tribunal Electoral del Poder Judicial de la Federación.

4 Es el resultado de 118.3 millones de pesos del Instituto Federal Electoral, 127.5 millones de pesos de los Tribunales Agrarios, 164.7 millones del Tribunal Federal de Justicia Fiscal y Administrativa, 826 mil de pesos de la Comisión Nacional de Derechos Humanos, 237.5 millones del Consejo Nacional de Ciencia y Tecnología y 224.27 millones del Instituto Nacional de Estadística y Geografía.

Dado en el Palacio Legislativo de San Lázaro, a 6 de diciembre de 2012.

Diputado Ricardo Monreal Ávila (rúbrica)

Que reforma los artículos 4o. y 27 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Zita Beatriz Pazzi Maza, del Grupo Parlamentario del PRI

La suscrita, diputada Zita Beatriz Pazzi Maza, integrante del Grupo Parlamentario del Partido Revolucionario Institucional de la LXII Legislatura del honorable Congreso de la Unión, con fundamento en los artículos 71, fracción II, y 135 de la Constitución Política de los Estados Unidos Mexicanos y 6, 77 y 78 del Reglamento de la Cámara de Diputados del honorable Congreso de la Unión, somete a consideración del pleno de esta soberanía la presente iniciativa con proyecto decreto que reforma y adiciona el párrafo tercero del artículo 4o. y el artículo 27, párrafo segundo, de la Constitución Política de los Estados Unidos Mexicanos en materia seguridad alimentaria de las familias mexicanas.

Antecedentes

El derecho a la alimentación es un derecho humano. Reconocido actualmente a nivel internacional, nacional y regional, es universal y pertenece a toda persona o grupo. Es decir, no es una opción política que los Estados pueden seguir o no seguir. Su reconocimiento implica por tanto obligaciones para los Estados.

No es normal, ni tolerable, que los Estados cumplan únicamente sus compromisos económicos y comerciales a nivel internacional, en detrimento de sus compromisos en materia de derechos humanos que, por otro lado, parecen muy a menudo incompatibles con los primeros. Sin embargo, la primacía de los derechos humanos sobre todo acuerdo económico o comercial ha sido afirmada en muchas ocasiones por las resoluciones adoptadas en las instancias de la ONU por estos mismos Estados.

En la práctica, los medios para reivindicar la realización del derecho a la alimentación y las posibilidades de obtener reparación o compensación dependerán, en gran medida, de la información y de los mecanismos de control disponibles en los niveles nacional, regional e internacional

Textos y organismos internacionales

La Declaración Universal de Derechos Humanos (1948)

El derecho a la alimentación fue reconocido por primera vez a nivel internacional en la Declaración Universal de Derechos Humanos de 1948. En esta declaración, los Estados proclamaron que: “Toda persona tiene derecho a un nivel de vida adecuado que le asegure, así como a su familia, la salud y el bienestar, y en especial la alimentación, el vestido, la vivienda, la asistencia médica y los servicios sociales necesarios; tiene asimismo derecho a los seguros en caso de desempleo, enfermedad, invalidez, viudez, vejez y otros casos de pérdida de sus medios de subsistencia por circunstancias independientes de su voluntad.” (Artículo 25) La fuerza de la Declaración Universal de Derechos Humanos reside en el hecho de que actualmente es aceptada por todos los Estados.

El Pacto Internacional de Derechos Económicos, Sociales y Culturales (1966)

Este pacto fue adoptado por la asamblea General de las naciones Unidas en 1996, entró en vigor en 1976, en casi 20 años después de la Declaración Universal de Derechos Humanos, los Estados adoptaron el Pacto Internacional de Derechos Económicos, Sociales y Culturales1 .

Los Estados Parte del Pacto Internacional de Derechos Económicos, Sociales y Culturales tienen la obligación de englobar el derecho a la alimentación en su legislación nacional.

En el artículo 11 del pacto: Párrafo 1. Los Estados se comprometieron a adoptar las medidas necesarias para hacer posible: “el derecho de toda persona a un nivel de vida adecuado para sí y su familia, incluso alimentación (...) y párrafo 2. Reconoce el derecho fundamental de toda persona a una mejora continua de las condiciones de existencia” y “el derecho fundamental a estar protegida contra el hambre...” México lo suscribe en 1981

A nivel del continente africano, el derecho a la alimentación está protegido por dos textos: la Carta Africana de los Derechos Humanos y de los Pueblos y la Carta Africana de los Derechos y el Bienestar de los Niños.

En el continente americano: el Protocolo de San Salvador (1988) 2, completa la Convención Americana de Derechos Humanos de 1969. Es el único texto a nivel regional que reconoce explícitamente el derecho a la alimentación. En su artículo 12, los Estados americanos reconocen que “toda persona tiene derecho a una alimentación adecuada que le asegure la posibilidad de alcanzar su pleno desarrollo físico y su pleno florecimiento afectivo e intelectual.”

En el mismo artículo, los Estados se comprometen, con el fin de asegurar el ejercicio de este derecho y de erradicar la malnutrición, a perfeccionar los métodos de producción, de aprovisionamiento y de distribución de los alimentos y a alentar una mayor cooperación internacional en apoyo de las políticas nacionales relativas a este tema. Varios Estados han firmado el Protocolo de San Salvador, aunque por ahora es obligatorio sólo en los que lo han ratificado como: Argentina, Brasil, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, México, Panamá, Paraguay, Perú, Surinam y Uruguay.

En este contexto para el caso países de Centroamérica, el Caribe y América Latina han legislado y modificado su marco jurídico para cumplir con el derecho a la alimentación como los siguientes:

Reconocimiento en las Constituciones nacionales del derecho a la alimentación

• Bolivia

Disposición: Artículo 8

Toda persona tiene los siguientes deberes fundamentales: e) de asistir, alimentar y educar a sus hijos menores de edad, así como de proteger y socorrer a sus padres cuando se hallen en situación de enfermedad, miseria o desamparo.»

• Brasil

Disposición: Artículo 227 (Derecho a la alimentación de los niños y adolescentes)

Es deber de la familia, de la sociedad y del Estado asegurar a los niños y adolescentes, con absoluta prioridad, el derecho a la vida, salud, alimentación ,educación, ocio, capacitación profesional, cultura, dignidad respeto, libertad y vida familiar y comunitaria, además de salvaguardarlos contra todas las formas de negligencia, discriminación, explotación, violencia, crueldad y opresión.

• Colombia

Disposición: Artículo 44

Son derechos fundamentales de los niños... la alimentación equilibrada...

• Guatemala

Disposición: Artículo 51(Protección a menores y ancianos)

El Estado protegerá la salud física, mental y moral de los menores de edad y de los ancianos. Les garantizará su derecho a la alimentación, salud, educación y seguridad y previsión social.

Disposición: Artículo 99 (Alimentación y nutrición)

El Estado velará por que la alimentación y nutrición de la población reúna los requisitos mínimos de salud. Las instituciones especializadas del Estado deberán coordinar sus acciones entre sí o con organismos internacionales dedicados a la salud, para lograr un sistema alimentario nacional efectivo.

• República Dominicana

Disposición: Artículo 8

El Estado prestará, asimismo, asistencia social a los pobres. Dicha asistencia consistirá en alimentos, vestimenta y hasta donde sea posible, alojamiento adecuado. El Estado velará por el mejoramiento de la alimentación...

Fuente: Elaboración propia con base en las Constituciones Políticas de diversos países.

Exposición de Motivos

La primera propuesta para reconocer el derecho a la alimentación en el marco legal nacional fue en octubre de 1986, el Senado de la República entregó la medalla Belisario Domínguez al brillante médico nutriólogo Salvador Zubirán, fundador en 1946 del prestigiado Instituto de Ciencias Médicas y Nutrición que lleva su nombre. Al recibir la distinción dijo a los legisladores que debiera hacerse “una reforma legal que consagre el derecho inalienable del pueblo a alimentarse y que fortalezca la soberanía alimentaria de nuestro país3 .”

Pero la reforma constitucional clave, fue la de marzo de 2011, impulsada por la sociedad civil, se aprobaron reformas constitucionales en materia de derechos humanos, que entraron en vigor el pasado 11 de junio.

El Artículo 1, en su segundo párrafo del establece que: “Las normas relativas a los derechos humanos se interpretarán de conformidad con esta Constitución y con los tratados internacionales de la materia favoreciendo en todo tiempo a las personas la protección más amplia”.

La reforma y adición al artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos fue aprobada el 29 de abril por ambas Cámaras y enviada a los Congresos estatales, donde las organizaciones campesinas inician la campaña en sus respectivos estados para solicitar a los Congresos la aprobación del proyecto. El 17 de agosto la reforma había sido aprobada por más de la mitad de los estados, por lo que el Congreso de la Unión solicitó al Diario Oficial de la Federación la publicación. El 13 de octubre ésta se llevó a cabo y entró en vigor el día 14 de octubre de 2011, estableciendo que... “Toda persona tiene derecho a la alimentación nutritiva, suficiente y de calidad. El Estado lo garantizará.”

Esta modificación representa para el Estado mexicano las siguientes posibilidades:

• Puede servir para definir nuevas políticas que permitan afrontar la crisis alimentaria global.

• Fomentar la mayor participación de la población en la solución de sus problemas alimentarios.

• Recuperar una visión integral del sistema alimentario, en cuanto a producción, distribución y consumo.

• La consideración de la producción local de alimentos como una línea de política fundamental.

• La posibilidad de la modificación de la dieta de la población para hacer frente a los problemas de desnutrición y malnutrición.

• Fomentar los observatorios de la seguridad alimentaria y nutricional.

• Justiciabilidad del derecho y políticas públicas.

• Ajustar legislación, crear instituciones y generar nuevas políticas para la garantía del derecho.

Con las últimas reformas constitucionales, México se ha sumado a un grupo de Estados que está incluyendo expresamente el derecho a una alimentación adecuada en la Constitución nacional. Sin embargo, el marco jurídico se podría mejorar aún más si se aprobara una legislación marco sobre el derecho a la alimentación, como han hecho varios países de la región y como recomiendan el Comité de Derechos Económicos, Sociales y Culturales y la Organización de las Naciones Unidas para la Alimentación y la Agricultura en las Directrices voluntarias en apoyo de la realización progresiva del derecho a una alimentación adecuada en el contexto de la seguridad alimentaria nacional

En conclusión podemos decir que en México se debe adicionar el enfoque del párrafo tercero del artículo 4o. y del párrafo segundo del artículo 27 constitucional para que contenga las disposiciones relativas a la Declaración Universal de Derechos Humanos de 1948, y el Pacto Internacional de Derechos Económicos, Sociales y Culturales de 1966, con el objetivo equilibrar el papel de los tres niveles de gobierno lo que redundaría en una sociedad más justa y equilibrada, así como la asunción de una nuevos roles de los sectores gubernamentales y privados.

Por lo expuesto y fundado, se somete a consideración del pleno de esta honorable Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto por la que se reforman y adicionan el párrafo tercero del artículo 4, y el párrafo segundo del artículo 27 de la Constitución Política de los Estados Unidos Mexicanos en materia de seguridad alimentaria de las familias mexicanas .

Primero. Se reforma y adicional el párrafo tercero del artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos para quedar en los siguientes términos:

Artículo 4o. ...

...

Toda persona tiene derecho a la alimentación nutritiva, adecuada y de calidad. El Estado garantizará que las instituciones especializadas coordinen sus acciones entre sí o con organismos internacionales, para lograr la suficiencia alimentaria de las familias mexicanas.

Segundo. Se reforma y adiciona el segundo párrafo del artículo 27, fracción XX, de la Constitución Política de los Estados Unidos Mexicanos.

Artículo 27. ...

XX. ...

El desarrollo rural integral y sustentable a que se refiere el párrafo anterior, también tendrá entre sus fines que el Estado garantice la suficiencia alimentaria de las familias mexicanas que la ley establezca.

Notas

1 Entró en vigor el 3 de enero de 1976 y ha sido, hasta el momento, firmado o ratificado por 151 Estados.

2 Ver http://www.cidh.oas.org/Basicos/frbas4.htm

3 Cervantes Torres Liza, obra citada, página 28.

Palacio Legislativo, a 6 de diciembre de 2012.

Diputada Zita Beatriz Pazzi Maza (rúbrica)

Que reforma y adiciona diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos y de la Ley de Planeación, a cargo del diputado Domitilo Posadas Hernández, del Grupo Parlamentario del PRD

Problemática

La tradición iniciada en la etapa del predominio del partido hegemónico y del control de una sola fuerza política de prácticamente todos los temas de la vida nacional, impidió la posibilidad de que en el diseño del Plan Nacional de Desarrollo (PND) interviniesen otros órganos que enriquecieran su contenido y pudiesen incidir en su evolución y aplicación.

Actualmente, el marco jurídico correspondiente señala como una facultad exclusiva del Poder Ejecutivo el diseño y aplicación de los mecanismos de planeación que deben orientar el desarrollo nacional.

La importancia reciente que ha adquirido el Congreso mexicano, como factor de control de muchas decisiones adoptadas por el ejecutivo federal es apenas incipiente, por lo que se requiere emprender una modificación del andamiaje jurídico que otorgue mayores facultades revisoras al Legislativo en este y otros temas.

En opinión de analistas que estudian las nuevas tareas del Congreso, localizamos la siguiente expresión en lo que se refiere a las diversas responsabilidades que éste debe cumplir: “Después de las transformaciones de profundo calado que en materia electoral ha experimentado el sistema político mexicano, es evidente que el paso hacia delante que debe darse es la modernización del Congreso mexicano. La consolidación de nuestro sistema democrático pasa, necesariamente, por la vigorización del Congreso de la Unión, exigencia de extraordinaria importancia en un Estado con forma de gobierno presidencial, en donde el equilibrio que puede dar estabilidad a esa forma requiere de un Congreso fuerte y capaz de ser un verdadero contrapeso al Poder Ejecutivo”.1

La puesta al día del Congreso es otro aspecto destacado en la modernización del funcionamiento de las instituciones con que cuenta el país para mejorar el desempeño de éstas y sus resultados. Sobre este particular, la misma autora citada señala: “...es necesario reajustar el funcionamiento del Congreso mexicano a la realidad pluralista que imponen los nuevos tiempos, requerimos de un Poder Legislativo fuerte, vigoroso, fuera de la órbita presidencial, que sea capaz de ejercer, por la vía de un correcto entendimiento del control parlamentario, y de los instrumentos destinados a tal fin, un verdadero contrapeso al Ejecutivo”.2

El desafío es enorme y no se encuentra exento de dificultades, pues se trata de un ejercicio novedoso en nuestro país, donde la larga tradición del predominio de un solo partido a la que ya nos hemos referido, generó condiciones de subordinación por parte del Congreso hacia el Ejecutivo, tema que ha motivado una abundante literatura.

La ausencia de mecanismos de rendición de cuentas ha obstaculizado el poder conocer los aportes del PND en su carácter de eje rector de diversas políticas públicas, orientadas y vinculadas todas ellas a la consecución del desarrollo nacional.

Es así que los periodos sexenales transcurran sin que conozcamos en qué medida se han cumplido los objetivos que guían al PND de cada administración, convirtiéndose la mayor parte de las veces en un compendio de buenos propósitos, sin contar con la información correspondiente al cumplimiento de sus metas, así como de su aplicación.

En relación a este aspecto, conviene citar lo que señala Francisco García Moctezuma: “La actuación del Estado mexicano en la planeación del desarrollo del país se ha distinguido por una activa, aunque no siempre acertada participación en los diferentes escenarios de la vida nacional en los que ha tratado de incidir... Todos estos intentos se han caracterizado por contener, invariablemente, los mejores propósitos pero en su ejecución y, sobre todo, en la consecución de resultados han mostrado su vulnerabilidad, entre otras cosas, cuando son relegados por parte de los círculos tomadores de decisiones, principalmente en etapas de renovación de los poderes republicanos, cuando determinado asunto económico o social distrae la atención gubernamental y exige reorientar los esfuerzos hacia otras prioridades”.3

En este sentido, los datos contenidos en la nota informativa CEFP/028/2011“Programas Prioritarios 2008-2012” elaborada por el Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados, con fecha del 17 de junio de 2011, a fin de evaluar la información correspondiente remitida al Congreso por la Secretaría de Hacienda y Crédito Público (SHCP) nos permite conocer que de los 43 temas prioritarios enumerados en el PND, en 13 de ellos, la SHCP no incluyó los programas prioritarios correspondientes o no se les otorgó la atención suficiente, observándose omisiones significativas en materias como Cultura, Democracia y Participación Ciudadana, Derechos Humanos, Energía y Fortalecimiento del Federalismo.

Lo anterior ocurre de manera frecuente, al igual que lo que sucede con los subejercicios en que ocurre el gobierno federal, sin que existan mecanismos que sancionen dichas prácticas o que las inhiban, repitiéndose en cada ejercicio fiscal o durante un periodo sexenal, según sea el caso.

Argumentación

La situación descrita no puede continuar, pues se requiere dotar al Poder Legislativo de una capacidad revisora del cumplimiento del PND, debido al papel preponderante que cumple en la aprobación tanto de la Ley de Ingresos así como del Presupuesto de Egresos, instrumentos de los que deriva la disponibilidad de recursos con que cuenta el gobierno federal para aplicar su política recaudatoria y de gasto.

Es indudable que no puede persistir la disociación existente entre la mera aprobación de los recursos que serán aplicados en la puesta en marcha de políticas públicas, despojando al Congreso de la posibilidad de conocer oportunamente las acciones emprendidas para la aplicación del gasto y la vinculación que éste guarda con los contenidos del PND.

De esta manera, se reducirían considerablemente las prácticas que continúan, indebidamente, en la discrecionalidad del manejo del gasto público y las no pocas omisiones con que se destacan muchas de las medidas adoptadas por el gobierno federal, caracterizadas en gran medida, por la inobservancia de lo dispuesto en el PND, sustituyendo la atención de los objetivos trazados inicialmente, por disposiciones que obedecen sólo a la improvisación y a coyunturas políticas, desviándose de la programación inicial.

Es importante llevar a cabo las modificaciones del marco legal correspondiente, para dar paso a un papel más decisivo por parte del Congreso en la revisión de los avances del PND, a fin de reafirmar el carácter estratégico que le confiere tanto la Constitución Política de los Estados Unidos Mexicanos, como la Ley de Planeación, con objeto de avanzar hacia la consolidación de un sistema de rendición de cuentas donde el Legislativo desempeñe un rol preponderante.

No se trata de generar una confrontación entre Poderes, ni de generar condiciones para la subordinación de alguno de ellos. En este sentido, la presente iniciativa tiene como propósito fundamental el buscar un equilibrio entre la actuación del Ejecutivo y el Legislativo en lo que corresponde al diseño y aplicación del PND, buscando en todo momento la colaboración y complementariedad que permita optimizar sus resultados.

Fundamento legal

La presente iniciativa se presenta con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y 77 y 78 del Reglamento de la Cámara de Diputados.

Ordenamientos a modificar

Por lo anteriormente expuesto y fundado, el suscrito, diputado Federal Domitilo Posadas Hernández, integrante del Grupo Parlamentario del Partido de la Revolución Democrática, con fundamento en lo dispuesto en la fracción II del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos y 77 del Reglamento de la Cámara de Diputados, somete a la consideración de esta soberanía la siguiente Iniciativa con Proyecto de Decreto que reforma los artículo 26 y 74 de la Constitución Política de los Estados Unidos Mexicanos, así como los artículos 5, 29 y 31 de la Ley de Planeación para modificar el Sistema Nacional de Planeación a efecto de que la Cámara de Diputados apruebe el Plan Nacional de Desarrollo.

Texto normativo propuesto

Artículo Primero. Se reforma el artículo 26, de la Constitución Política de los Estados Unidos Mexicanos.

Artículo 26. A. El Estado organizará un sistema de planeación democrática del desarrollo nacional........

Los fines del proyecto nacional contenidos en esta Constitución determinarán......

La Ley facultará al Ejecutivo para que establezca los procedimientos de participación......

En el sistema de planeación democrática; el Legislativo y el Ejecutivo tendrán la intervención que señala la ley.

Artículo Segundo. Se reforma el artículo 74 de la Constitución Política de los Estados Unidos Mexicanos, para adicionar una fracción VII.

Artículo 74. Son facultades exclusivas de la Cámara de Diputados:

I. Expedir el Bando solemne......

II. Coordinar y evaluar, sin perjuicio.......

III. Derogada

IV. Aprobar anualmente el Presupuesto de Egresos de la Federación.

V. Declarar si ha o no lugar....

VI. Revisar la Cuenta Pública.........

VII. Aprobar y modificar el Plan Nacional de Desarrollo.

VIII. Las demás que le confiere....

Artículo Tercero. Se reforma el artículo 5 de la Ley de Planeación.

Artículo 5. El Presidente de la República remitirá el proyecto de Plan al Congreso de la Unión, a través de la Cámara de Diputados, para su examen, y aprobación. En el ejercicio de sus atribuciones constitucionales y legales, la Cámara de Diputados realizará anualmente una evaluación de la ejecución del Plan, y deberá participar en la revisión y adecuación del propio Plan.

Artículo Cuarto. Se reforma el artículo 29 de la Ley de Planeación.

Artículo 29. El Plan y los programas regionales especiales, deberán ser sometidos por la Secretaría de Hacienda y Crédito Público a la consideración y aprobación del Presidente de la República, así como por parte del Congreso de la Unión, a través de la Cámara de Diputados, en el caso del Plan y del titular del Ejecutivo en el de los programas.

Artículo Quinto. Se reforma el artículo 31 de la Ley de Planeación.

Artículo 31. El Plan y los programas sectoriales serán revisados con la periodicidad que determinen las disposiciones reglamentarias. Los resultados de las revisiones y, en su caso, las adecuaciones consecuentes al Plan y los programas, previa su aprobación por parte de la Cámara de Diputados en lo que respecta al Plan y del titular del Ejecutivo en el de los programas, se publicarán igualmente en el Diario Oficial de la Federación.

Transitorio

Artículo Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Notas

1 En “Cambio político y legitimidad funcional El Congreso Mexicano en su encrucijada”. Mora-Donatto, Cecilia. P.29. Ed. Miguel Ángel Porrúa. México. Primera edición. 2006

2 Op. Cit. p.181

3 En “La planeación del desarrollo regional en México (1900-2006)”. García Moctezuma, Francisco. Investigaciones Geográficas, Boletín del Instituto de Geografía, UNAM Núm. 71, 2010, p. 103.

Disponible en

http://www.ejournal.unam.mx/rig/RIG071/RIG000007109.pdf

Palacio Legislativo de San Lázaro, 21 de noviembre de 2012

Diputado Domitilo Posadas Hernández (rúbrica)

Que reforma los artículos 31 y 34 de la Ley Orgánica de la Administración Pública Federal, a cargo de la diputada Rosa Elba Pérez Hernández, del Grupo Parlamentario del PVEM

Quien suscribe, Rosa Elba Pérez Hernández, diputada de la LXII Legislatura, perteneciente al Grupo Parlamentario del Partido Verde Ecologista de México, con fundamento en lo dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como los artículos 77 y 78, del Reglamento de la Cámara de Diputados, someto a la consideración de esta asamblea, la presente iniciativa con proyecto de decreto por el que se reforman los artículos 31 y 34 de la Ley Orgánica de la Administración Pública Federal al tenor del siguiente:

Planteamiento del problema

En la actualidad somos testigos de la discriminación de la cual son objeto las personas mayores de 40 años, los empleadores difícilmente adquieren sus servicios afectándoles con ello su economía personal, por ello consideramos necesario hacer algo para evitar la segregación por este carácter, sobre todo, porque en algunos años más el bono demográfico del que gozamos como país, en la actualidad se revertirá por razones naturales, de esta manera las condiciones presentes serán las mismas en un futuro, circunstancia que afectará severamente a la economía nacional.

Exposición de Motivos

En días previos nos toco vivir y participar intensamente, en dos reformas preferentes, proceso inédito en la historia legislativa mexicana. Uno de aquellos retos trascendentales, fue el tema de la reforma laboral, la cual, con todos los paralelismos hallados en este plural grupo de formadores de leyes, alcanzó, en términos generales, por todas las fuerzas políticas del país, y en las dos Cámaras, puntos en comunión logrando ser remitida por el Senado al Ejecutivo Federal para la correspondiente promulgación, la cual esperamos en breve, pues la reforma laboral debe fungir como un pistón en el engranaje social para generar empleos y crecimiento en la economía.

Sin embargo, a pesar de ser un cambio fundamental, no dado desde hace cuatro décadas, es un logro inacabado, el cual debemos intentar mejorar constantemente.

Por ello, en esta ocasión traigo a la reflexión un fenómeno social común, la discriminación laboral por edad, la cual se encuentra vinculada con la materia del derecho social, el bono demográfico presente hoy en día en el país y su proyección en algunos años más.

La discriminación laboral por edad se acentúa después de los 40 años, circunstancia indeseable, pues a esas alturas de la vida las personas cuentan con fuerza física plena y además, con la experiencia propia de la vida, así como la propia de su técnica o profesión.

Al respecto, los empleadores suelen no contratar a personas de este segmento, porque sus honorarios son más encarecidos a los de jóvenes, y a éstos se les puede remunerar con cantidades decrecientes en comparación a las personas mayores.

Es común constatar en los anuncios clasificados de los diarios del país, la exclusión de contratar solamente a menores de 40, esto impacta seguramente de modo considerable a la economía y bienestar de familias cuyas cabezas de hogar rondan por esas edades y con preocupación atestiguan una baja en el poder adquisitivo.

Los informes de algunas compañías expertas en búsqueda de empleo, manifiestan que el 80 por ciento de la oferta de trabajo, excluye a profesionales que sobrepasan la edad de 40 años. El rango de edad se ha convertido en un factor determinante para la inserción en el mercado laboral, el cual es inconcebible ya que además de que discrimina a esas personas, distorsiona el mercado laboral debido a que, si estas personas no se excluyeran se aportaría mayor productividad al mercado debido a su experiencia.

De este modo, el ciclo económico y las condiciones del mercado laboral, convierten a las personas en este supuesto en subempleados, trabajando en cuestiones diferentes a su preparación, percibiendo poco y no proporcionar todos lo aprendido durante años.

Países como Estados Unidos de Norte América, España, Australia, Chile, o Argentina, han reconocido esta situación y cuentan con marcos jurídicos dedicados a resolverla. El nombre de la ley americana es “Acta de Discriminación Laboral”.

Por todo lo precedente, es que someto a la consideración de esta Asamblea una propuesta de modificación a leyes administrativas las cuales considero podrán generar mejoras al entorno social, y apoyar el ciclo económico.

Lo anterior consta de ofrecer estímulos fiscales para propiciar la contratación en estos esquemas, de individuos en las brechas de edades referidas sabiendo que se ganaría experiencia, responsabilidad, y fuerza física plena.

Iniciativa con proyecto de decreto por el que se reforma la Ley Orgánica de la Administración Pública Federal

Decreto

Único. Se modifica la fracción XXV y se recorren en su orden las subsecuentes, de la Ley Orgánica de las Administración Pública Federal;

Artículo 31. A la Secretaría de Hacienda y Crédito Público corresponde el despacho de los siguientes asuntos:

I. a XXIV. ...

XXV. Establecer, en coordinación con la Secretaría de Economía, los estímulos fiscales necesarios para evitar la discriminación laboral, por cualquier razón.

XXVI. Los demás que le atribuyan expresamente las leyes y reglamentos.

Artículo 34. A la Secretaría de Economía corresponde el despacho de los siguientes asuntos:

I. a V.

VI. Estudiar y determinar mediante reglas generales, conforme a los montos globales establecidos por la Secretaría de Hacienda y Crédito Público, los estímulos fiscales necesarios para el fomento industrial, evitar la discriminación laboral, el comercio interior y exterior y el abasto, incluyendo los subsidios sobre impuestos de importación, y administrar su aplicación, así como vigilar y evaluar sus resultados;

VII. ...

Transitorio

Único . El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación derogándose todas las disposiciones contradictorias.

Dado en el Palacio Legislativo de San Lázaro, a los 6 días del mes de diciembre del 2012.

Diputada Rosa Elba Pérez Hernández (rúbrica)

Que reforma el artículo 229 del Código Federal de Instituciones y Procedimientos Electorales, a cargo de Ricardo Mejía Berdeja y suscrita por Ricardo Monreal Ávila y Zuleyma Huidobro González, diputados del Grupo Parlamentario de Movimiento Ciudadano

Los proponentes, diputados Ricardo Mejía Berdeja, Ricardo Monreal Ávila y Zuleyma Huidobro, integrantes de la LXII Legislatura del Congreso de la Unión, del Grupo Parlamentario de Movimiento Ciudadano, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como el artículo 6, fracción I, del Reglamento de la Cámara de Diputados, someten a la consideración del pleno de esta asamblea la siguiente iniciativa con proyecto de decreto por el que reforma y adiciona el artículo 229, numerales 2 inciso b fracción I y 3 del Código Federal de Instituciones y Procedimientos Electorales, al tenor de la siguiente

Planteamiento del problema

La redacción actual del artículo 229, del Código Federal de Instituciones y Procedimientos Electorales, por sí sola no aclara ni proporciona certeza a las distintas fuerzas políticas respecto de lo que debe computarse para el tope de gastos de campaña, por ende, no asegura de manera eficaz que el ejercicio del voto de los mexicanos se efectúe de manera libre, así como que las contiendas electorales sean equitativas.