De la Comisión de Presupuesto y Cuenta Pública, con proyecto de decreto relativo a la revisión de la Cuenta Pública correspondiente al ejercicio fiscal 2008

Honorable Asamblea:

Con fundamento en lo establecido en el artículo 74, fracción VI de la Constitución Política de los Estados Unidos Mexicanos, es facultad exclusiva de la Cámara de Diputados la revisión de la Cuenta Pública.

Con base en los artículos 39, numerales 1 y 2, fracción XXVIII, y 45, numeral 6, incisos e) y f), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, así como en los artículos 80, numeral 1, fracción V, 85, numeral 1 y 227 del Reglamento de la Cámara de Diputados, la Comisión de Presupuesto y Cuenta Pública somete a discusión y, en su caso, aprobación de esta Honorable Asamblea el presente Dictamen con Proyecto de Decreto, al tenor de los siguientes:

ANTECEDENTES

Primero.- Con fecha 30 de abril de 2009 fue recibida por la Mesa Directiva de la Cámara de Diputados la Cuenta de la Hacienda Pública Federal 2008 (sic) correspondiente al ejercicio fiscal 2008, enviada por el Presidente de la República y turnada mediante oficio suscrito por el Subsecretario de Enlace Legislativo, de la Secretaría de Gobernación. Se recibieron también los correspondientes anexos.

Segundo.- La Mesa Directiva turnó dichos documentos a las Comisiones de Presupuesto y Cuenta Pública y de Vigilancia de la Auditoría Superior de la Federación.

Tercero.- La Comisión de Presupuesto y Cuenta Publica recibió para su revisión la Cuenta Pública del Ejercicio correspondiente al año 2008 y sus anexos el día 6 de mayo de 2009.

Cuarto.- Con fecha 17 de febrero de 2010 se recibió el Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2008, rendido por la Auditoría Superior de la Federación, mismo documento remitido por la Comisión de Vigilancia de la Auditoría Superior de la Federación el 19 de febrero de 2010, que consta de 68 volúmenes integrados en diez tomos y dos separatas.

Quinto.- Con fecha 12 de marzo de 2010, se recibió en la Comisión de Presupuesto y Cuenta Pública el primer Documento de Evaluación Sectorial elaborado por la Comisión de Vigilancia de la Auditoría Superior de la Federación.

Sexto.- Con fecha 18 de agosto de 2010 se recibió en la Comisión de Presupuesto y Cuenta Pública el documento denominado Conclusiones derivadas del Análisis del Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2008 elaborado por la Comisión de Vigilancia de la Auditoría Superior de la Federación.

Séptimo.- Los integrantes de la Comisión de Presupuesto y Cuenta Pública revisaron en los términos del artículo 74 fracción VI de la Constitución Política de los Estados Unidos Mexicanos y las leyes secundarias que los regulan, la Cuenta Pública del ejercicio fiscal 2008 con el objeto de evaluar los resultados de la gestión financiera, comprobar si se ha ajustado a los criterios señalados por el presupuesto y verificar el cumplimiento de los objetivos contenidos en los programas.

PROCESO DE ANÁLISIS

La Comisión de Presupuesto y Cuenta Pública para la elaboración del presente dictamen y atendiendo a lo dispuesto por los artículos 36 de la Ley de Fiscalización y Rendición de Cuentas de la Federación y 227 del Reglamento de la Cámara de Diputados, consideró el contenido de la Cuenta de la Hacienda Pública Federal 2008 (sic) el Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2008 y el Análisis del Informe del Resultado de la Comisión de Vigilancia de la Auditoría Superior de la Federación.

Adicionalmente esta Comisión tomó en consideración los objetivos nacionales y la estrategia integral de política pública contenidos en el Plan Nacional de Desarrollo 2007-2012. El mencionado instrumento propone el cumplimiento de los siguientes objetivos nacionales:

1. Garantizar la seguridad nacional, salvaguardar la paz, la integridad, la independencia y la soberanía del país, y asegurar la viabilidad del Estado y de la democracia.

2. Garantizar la vigencia plena del Estado de Derecho, fortalecer el marco institucional y afianzar una sólida cultura de legalidad para que los mexicanos vean realmente protegida su integridad física, su familia y su patrimonio en un marco de convivencia social armónica.

3. Alcanzar un crecimiento económico sostenido más acelerado y generar los empleos formales que permitan a todos los mexicanos, especialmente a aquellos que viven en pobreza, tener un ingreso digno y mejorar su calidad de vida.

4. Tener una economía competitiva que ofrezca bienes y servicios de calidad a precios accesibles, mediante el aumento de la productividad, la competencia económica, la inversión en infraestructura, el fortalecimiento del mercado interno y la creación de condiciones favorables para el desarrollo de las empresas, especialmente las micro, pequeñas y medianas.

5. Reducir la pobreza extrema y asegurar la igualdad de oportunidades y la ampliación de capacidades para que todos los mexicanos mejoren significativamente su calidad de vida y tengan garantizados alimentación, salud, educación, vivienda digna y un medio ambiente adecuado para su desarrollo tal y como lo establece la Constitución.

6. Reducir significativamente las brechas sociales, económicas y culturales persistentes en la sociedad, y que esto se traduzca en que los mexicanos sean tratados con equidad y justicia en todas las esferas de su vida, de tal manera que no exista forma alguna de discriminación.

7. Garantizar que los mexicanos cuenten con oportunidades efectivas para ejercer a plenitud sus derechos ciudadanos y para participar activamente en la vida política, cultural, económica y social de sus comunidades y del país.

8. Asegurar la sustentabilidad ambiental mediante la participación responsable de los mexicanos en el cuidado, la protección, la preservación y el aprovechamiento racional de la riqueza natural del país, logrando así afianzar el desarrollo económico y social sin comprometer el patrimonio natural y la calidad de vida de las generaciones futuras.

9. Consolidar un régimen democrático, a través del acuerdo y el diálogo entre los Poderes de la Unión, los órdenes de gobierno, los partidos políticos y los ciudadanos, que se traduzca en condiciones efectivas para que los mexicanos puedan prosperar con su propio esfuerzo y esté fundamentado en valores como la libertad, la legalidad, la pluralidad, la honestidad, la tolerancia y el ejercicio ético del poder.

10. Aprovechar los beneficios de un mundo globalizado para impulsar el desarrollo nacional y proyectar los intereses de México en el exterior, con base en la fuerza de su identidad nacional y su cultura; y asumiendo su responsabilidad como promotor del progreso y de la convivencia pacífica entre las naciones.

De igual manera, se consideró la estrategia integral de política pública planteada por el Ejecutivo Federal en el Plan Nacional de Desarrollo 2007-2012 con cinco ejes relacionados entre sí:

1. Estado de Derecho y seguridad.

2. Economía competitiva y generadora de empleos.

3. Igualdad de oportunidades.

4. Sustentabilidad ambiental.

5. Democracia efectiva y política exterior responsable.

Para cada uno de estos ejes se analizó la información relevante de la situación del país y sus respectivos objetivos y estrategias específicas.

Además esta Comisión revisó los objetivos y las estrategias establecidos en los Programas Sectoriales derivados del Plan Nacional de Desarrollo 2007-2012 mismos que se señalan en el apartado correspondiente a los sectores vinculados con la fiscalización superior de la Cuenta Pública 2008.

Por otra parte, se atendió a los objetivos generales que el Ejecutivo Federal determinó en materia de política de gasto para el ejercicio fiscal 2008: que su nivel fuera acorde con el equilibrio presupuestario y que su asignación privilegiara los programas dirigidos al combate de la pobreza, a mejorar el nivel de vida de la población, a impulsar la ampliación de la infraestructura para potenciar la creación de empleos y a fortalecer la seguridad pública.

Los objetivos particulares en materia de política de gasto para el ejercicio fiscal 2008 planteados por el Poder Ejecutivo Federal fueron los siguientes:

1. Contribuir a la estabilidad macroeconómica;

2. Elevar el impacto del gasto social y de fomento a la productividad y el empleo;

3. Enfatizar en la construcción y el desarrollo de infraestructura;

4. Aumentar las erogaciones destinadas a restaurar el medio ambiente y preservar los recursos naturales;

5. Incrementar las asignaciones para mejorar la seguridad pública;

6. Impulsar la perspectiva de género en la asignación de los recursos públicos;

7. Orientar la asignación de recursos presupuestarios a la obtención de resultados;

8. Reordenar los programas e instituciones;

9. Continuar con los esfuerzos de austeridad; y

10. Avanzar en la modernización y eficiencia de los procesos administrativos y de atención a la ciudadanía.

Para el cumplimiento de estos objetivos, las estrategias particulares planteadas en materia de política de gasto para el ejercicio fiscal 2008 fueron las siguientes:

1. Contar con un presupuesto que contribuya a preservar el equilibrio de las finanzas públicas y a fortalecer las variables económicas fundamentales;

2. Canalizar mayores recursos al combate a la pobreza y la marginación, así como a programas que mejoren la competitividad del sistema productivo y aumenten el nivel de empleo;

3. Promover proyectos específicos que aumenten la competitividad del país, generen nuevas fuentes de empleo y brinden beneficios concretos a la población;

4. Hacer de la sustentabilidad ambiental un principio básico para el desarrollo, con el fin de alentar el uso racional de los recursos naturales, en armonía con los esfuerzos del país por aumentar su crecimiento;

5. Atender una de las principales demandas de la población: la seguridad pública, que incide directamente en su calidad de vida, con el propósito de generar las condiciones que restituyan la tranquilidad a los ciudadanos a través de la protección de su integridad física, la de sus familias y de su patrimonio;

6. Incorporar la perspectiva de género en los programas presupuestarios en los que sea pertinente, conforme a un enfoque gradual y progresivo;

7. Enfocar las acciones realizadas por el Ejecutivo Federal a través de la implementación de programas y el quehacer diario de las instituciones públicas, a la consecución de resultados concretos, medibles y evaluables en favor de la sociedad;

8. Analizar los distintos bienes y servicios que se entregan a la sociedad para priorizar aquéllos que demuestren generar mayores beneficios e incorporar en las acciones cotidianas de las dependencias y entidades de la administración pública federal la orientación para el logro de resultados, y reordenar y redimensionar los programas e instituciones que lo ameriten;

9. Disponer de un gobierno capaz de hacer más con menos, en beneficio de la ciudadanía y que dirija permanentemente una mayor parte de los recursos públicos a la atención de las necesidades más urgentes de la población; y

10. Hacer un servicio público de excelencia, mediante el diseño y puesta en marcha de nuevos procesos, la capacitación a servidores públicos y la adopción de nuevas tecnologías para que la administración pública federal brinde un mejor servicio a la sociedad.

Por su parte, el paquete económico recibido en septiembre de 2007 planteó como principales objetivos:

1. Alcanzar un crecimiento económico acelerado y sostenido;

2. Crear un mayor número de empleos formales;

3. Manejar responsablemente las finanzas públicas;

4. Estimular la productividad;

5. Garantizar mejoras en la eficiencia de la administración pública, y

6. Preservar la estabilidad macroeconómica y financiera.

De esta manera, fue posible observar los efectos de la política del gasto y de las políticas públicas financiadas a través del Presupuesto de Egresos de la Federación en las diversas vertientes de la vida nacional y su impacto en la vida cotidiana de la población mexicana.

El dictamen de la Comisión de Presupuesto y Cuenta Pública evita en la medida de lo posible repetir cifras contenidas en otros documentos que, por ser públicos, están disponibles. Se enfoca a plasmar los resultados de la revisión del ejercicio del gasto, así como el avance en el cumplimiento de los objetivos del Plan Nacional de Desarrollo, de los programas nacionales y sectoriales y de la política de gasto determinada para 2008.

La primera parte del dictamen retoma diversos elementos de los análisis formulados por la Comisión de Vigilancia de la Auditoría Superior de la Federación por tener el mérito de compendiar las opiniones técnicas de las diversas comisiones ordinarias de la Cámara de Diputados. Se trata de una síntesis que rescata lo más destacable del análisis de esa Comisión y que toma como eje las funciones sectoriales de conformidad con el agrupamiento elaborado por la Auditoría Superior de la Federación.

Se incorpora así un apartado dedicado al entorno macroeconómico y se analizan los sectores vinculados a las diversas funciones: de hacienda y crédito público, de desarrollo económico, de desarrollo social y de gobierno.

Se definió también, dada su importancia, dedicar un apartado a tres temas de relevancia: el Sistema de Evaluación del Desempeño que por ley debió haber concluido su implantación durante 2008, la transparencia y la corrupción.

La segunda parte del documento que se somete a consideración de esta Soberanía es el Proyecto de Decreto relativo a la Cuenta Pública del año 2008.

En el primer anexo se contienen los resúmenes de las auditorías más significativas practicadas por la Auditoría Superior de la Federación que a su vez la Comisión de Presupuesto analizó, y que abarcan al Poder Legislativo, al Poder Judicial, a los organismos constitucionales autónomos, a las entidades federativas y a algunos municipios, además de las aplicadas a diversas dependencias y entidades de la administración pública federal. En el segundo anexo contienen una selección de indicadores relativos al Sistema de Evaluación de Desempeño analizados por esta comisión indicadora. En el tercer y último anexo se presentan los estados de ingresos y egresos presupuestarios.

La Comisión recurrió a otras fuentes de información tales como el Plan Nacional de Desarrollo 2007-2012, los Programas Nacional de Financiamiento para el Desarrollo y sectoriales de Desarrollo Social, Educación, Salud, Seguridad Pública, Competitividad, Equidad de Género, Medio Ambiente y Recursos Naturales, entre otros; la Política de Gasto para el Ejercicio Fiscal 2008, los Criterios Generales de Política Económica 2008, el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2008, el Segundo Informe de Ejecución del Plan Nacional de Desarrollo.

Se tomó siempre en consideración que la revisión de la cuenta pública es una facultad constitucional exclusiva de la Cámara de Diputados, cuyo objeto es evaluar los resultados de la gestión financiera, comprobar si se ha ajustado a los criterios señalados por el presupuesto y verificar el cumplimiento de los objetivos contenidos en los programas. Es también una forma de control político en su sentido más puro.

La teoría de la división de poderes enseña que el poder se divide para su ejercicio en legislativo, ejecutivo y judicial, que no pueden ejercerse dos o más de estos poderes en una sola persona o corporación ni ser el legislativo unipersonal. En nuestra Carta Magna, estos principios se encuentran establecidos en el artículo 49.

El sistema de división de poderes parte del principio de que ninguno de ellos debe tener preeminencia sobre los otros y que el equilibrio entre los mismos se logra a través de contrapesos, es decir, de controles establecidos en la propia Constitución que tienen como propósito evitar que los poderes rebasen sus funciones e invadan otras esferas de competencia o las ejerzan en forma abusiva.

Sólo cuando la actividad del Estado tiene límites, cuando el poder se regula, se controla, se limita, es posible evitar el abuso del mismo.

Nuestra Constitución determina y articula los controles entre poderes para limitarlos, evitar que salgan de cause, obligarlos a actuar a favor de la sociedad y defender sus intereses, es decir, cumplir su responsabilidad pública.

La revisión de la Cuenta Pública es una forma de control político, que detenta el Legislativo sobre el Ejecutivo, esto significa que va más allá del sólo ejercicio de una facultad exclusiva, ya que permite no sólo señalar al Ejecutivo las desviaciones observadas en la aplicación de los dineros públicos, sino indicarle lo pertinente para corregirlas o evitarlas en lo futuro. Tal es la esencia del Estado de Derecho y de la democracia representativa.

Esto no sólo es legal, sino legítimo, partiendo de la premisa básica de que la Cámara de Diputados representa al pueblo, en tanto el titular del Ejecutivo es un mandatario del pueblo, es decir, el que obedece al pueblo.

Es la Cámara de Diputados la que salvaguarda los intereses de sus representados, por tanto, a ella compete proveer lo necesario para hacer efectivo un sistema de vida fundado en el constante mejoramiento del pueblo, como lo establece la propia Constitución. Ese sistema que debe permitir mejorar la calidad de vida de los mexicanos es lo que procura y protege la Cámara de Diputados y dos de los más eficaces instrumentos para lograrlo son la aprobación del presupuesto de egresos y la revisión de la Cuenta Pública. Por ello y derivado de la representación popular que detenta, la Cámara de Diputados está legitimada para señalar irregularidades, deficiencias, ineficiencias, ineficacias, opacidades, incumplimientos en el ejercicio presupuestal y para señalar correcciones.

Por eso es que este órgano deliberante ha realizado un minucioso análisis de los instrumentos de planeación y financieros, así como de documentos generados por la Comisión de Vigilancia de la Auditoría Superior de la Federación y las auditorías aplicadas por la Auditoría Superior de la Federación y otras fuentes de información oficial, para contar con elementos cuantitativos y cualitativos suficientes que permitan, de manera objetiva e imparcial, basados en resultados y en cumplimiento de metas, determinar si se han cumplido los objetivos precisados en ellos.

Es necesario conocer si los Poderes de la Unión, la administración pública federal centralizada y paraestatal, los gobiernos de las entidades federativas, los municipios y las demarcaciones territoriales del Distrito Federal, los organismos constitucionales autónomos y cualquier otra persona o corporación que ejerza recursos públicos federales, a los que contribuyen todos los mexicanos, los han aplicado orientados por los criterios de legalidad, honestidad, eficiencia, eficacia, economía, racionalidad, austeridad, transparencia, control, rendición de cuentas y equidad de género.

I. ENTORNO MACROECONOMICO DURANTE 2008

El paquete económico presentado por el Ejecutivo Federal para el ejercicio fiscal 2008 se diseñó bajo factores de riesgo asociados a un desempeño menos favorable de la economía norteamericana, la turbulencia de los mercados financieros internacionales, expectativas de disminución de los precios internacionales del petróleo y la reducción de la capacidad nacional de producción de hidrocarburos.

Sin embargo, aún siendo contempladas las previsiones antes mencionadas y contando con condiciones excepcionalmente favorables en términos de ingresos públicos, el Ejecutivo Federal fue incapaz de propiciar un saldo positivo en los resultados macroeconómicos.

Insuficiente crecimiento económico y sin efecto real en el bienestar de la población. La política económica se orientó a la estabilidad macroeconómica y no a la promoción efectiva del crecimiento económico, lo que se tradujo en que el bienestar y desarrollo social no se haya visto favorecido.

El Ejecutivo Federal planteó para 2008 una meta de crecimiento del Producto Interno Bruto del 3.7%, logrando únicamente el 1.3% en términos reales. Esto significa que la economía creció apenas 35% de lo originalmente previsto.

En términos absolutos, la tasa de crecimiento económico en 2008 fue inferior en 2 puntos a la alcanzada en 2007, 2.4 a la establecida en los Criterios Generales de Política Económica 2008 y en 3.7 a la establecida en el Plan Nacional de Desarrollo. Por otra parte, el Producto Interno Bruto per cápita corriente decreció en un 15.2%.

En relación al mercado de trabajo, el número total de trabajadores asegurados al término del ejercicio se vio reducido en 37 mil 535, lo que significa que no solo no hubo generación de empleos, sino una sensible pérdida de estos.

El salario mínimo se incrementó en un 4%, pero dicho incremento fue menor a la inflación, por lo que hubo una pérdida efectiva del poder adquisitivo y repercutió negativamente en la vida de millones de mexicanos, particularmente los que perciben ingresos menores a los tres salarios mínimos.

Tampoco se logró la meta de inflación del 3%, ya que al concluir el año esta cerró al 6.5%, es decir, la inflación resultó más del doble de la estimada. A su vez, la paridad peso-dólar se vio afectada, al registrarse una depreciación acumulada de 26.5% y cerrar 2008 en 13.82 pesos por dólar.

Finalmente, el sector industrial fue el más afectado por la caída de la producción, registrando un decremento de 0.7% en términos reales. En particular, la minería, la construcción y las manufacturas, retrocedieron a tasas anuales de 2.3%, 0.6% y 0.4%, respectivamente.

Políticas públicas enfocadas a conservar un equilibrio macroeconómico más que al crecimiento. Las políticas financieras deberían estar no solo al servicio de la estabilidad macroeconómica, sino a coadyuvar al mejoramiento del empleo y del desempeño económico.

Dadas las condiciones registradas en el país durante 2008, puede decirse que dichos equilibrios no garantizaron crecimiento económico alguno, ni atajaron el deterioro de la actividad productiva por choques económicos imputables a factores externos, ya que la política financiera del Ejecutivo Federal siguió siendo utilizada para mantener someros equilibrios y desplazó a segundo término los incentivos para el crecimiento económico.

La experiencia internacional muestra que China, algunos países asiáticos y de América Latina, han sabido configurar una política económica de industrialización, con la participación conjunta y efectiva del Estado y del sector privado, estableciendo reglas claras, basadas en la prioridad de generar crecimiento y favoreciendo sus mercados locales, sin descuidar los mercados externos. Esta conjunción de elementos de una política económica integral ha rendido buenos frutos, situación que contrasta con la política económica de nuestro país.

El crecimiento económico de México fue menor al observado por la mayoría de los países del mundo, especialmente comparado con sus contrapartes de la Organización para la Cooperación y el Desarrollo Económico, así como de entre las economías emergentes. Cifras del Fondo Monetario Internacional para 2008 indican que para el caso de las economías asiáticas emergentes, estas mostraron un dinamismo que les permitió crecer a un ritmo real de 7.6% anualizado promedio, mientras que en el caso de otras economías emergentes y países en desarrollo integradas por 150 países entre los que se encuentra México, la tasa de crecimiento fue de 6.0%, en promedio.

La fragilidad de la economía mexicana se reveló claramente al ser una de las más afectadas por la crisis financiera mundial.

Para el caso de la Deuda Bruta del Sector Público Presupuestario, esta ascendió a 3 billones 125 mil 164 millones 400 mil pesos, 19% superior en términos reales a la cifra registrada el año anterior. Como proporción del Producto Interno Bruto, esta resulta 25.8% del mismo, cifra superior a los 22 puntos porcentuales presentes en 2007.

La deuda externa ascendió a 699 mil 931.3 millones de pesos, cifra mayor en 21.3% con relación a la observada en 2007 y equivalente al 5.8% como representación del Producto Interno Bruto.

La realidad nacional obliga a políticas públicas que generen, entre otros factores, tasas reales de interés reducidas en el largo plazo, a efecto de elevar la inversión y el empleo. Adicionalmente, la carencia de una política estructural confiable de largo plazo, se refleja parcialmente en la tendencia a la baja en el índice de confianza del sector industrial, particularmente en el sector manufacturero. Dicho índice cerró en 2007 a un nivel de 55.4 unidades, lo que contrasta con el cierre de 2008, que cayó hasta 35.7 unidades.

Saldo deficitario en el sector externo. La evolución de las cuentas externas del país durante 2008 reflejó la concurrencia de una caída en los niveles de actividad económica global y una mayor restricción del financiamiento. Tales factores produjeron un desaceleramiento de las exportaciones no petroleras y de las importaciones, una caída de los ingresos del exterior provenientes de remesas familiares y condiciones desfavorables para el acceso a los flujos de capital del exterior.

El déficit en cuenta corriente de la balanza de pagos se ubicó en 15 mil 957 millones 100 mil dólares, mayor en 95.1% al de 2007. Por su parte, la balanza comercial arrojó un saldo deficitario de 17 mil 260 millones 700 mil dólares, superando en 71.3% a los 10 mil 73 millones 700 mil dólares registrados el año previo, lo que colocó al país en un riesgo de particular importancia en términos de devaluación.

Por otra parte, la cuenta de capital registró un superávit de 21 mil 438 millones 400 mil dólares, monto mayor al observado en 2007, resultado del flujo de la inversión extranjera, misma que ascendió a 21 mil 335 millones 200 mil dólares.

Sin embargo, la Inversión Extranjera Directa decreció de 27 mil 166 millones 800 mil dólares en 2007 a 18 mil 539 millones 300 mil dólares en 2008, una caída de 31.6%.

Balanza comercial petrolera en retroceso. La balanza comercial petrolera en 2008 registró un superávit de 14 mil 381 millones 700 mil dólares, cantidad que representó una caída del 17.1% respecto de los 17 mil 341 millones de dólares registrados en 2007 y evidentemente un mayor retroceso frente al superávit de 19 mil millones de dólares reportado desde 2006.

Las exportaciones de origen petrolero se incrementaron en 17.8%, como consecuencia del alza en el precio de la mezcla mexicana del crudo de exportación, que se ubicó en 84.6 dólares por barril. En contraste, las importaciones petroleras se incrementaron de 15 mil 797 millones 500 mil dólares a 21 mil 886 millones 900 mil dólares lo que representa una variación de 38.6%, principalmente por la demanda de petrolíferos que rebasan la capacidad instalada de Petróleos Mexicanos.

Falta de eficacia de la regulación de los entes de supervisión financiera e intermediación financiera con escasa injerencia en la actividad productiva de México. Las deficiencias en la regulación financiera, han provocado severos problemas, el financiamiento al sector privado como proporción del Producto Interno Bruto ha crecido de manera notable ya que en el año 2000 representó apenas 14.4%, en contraste, en 2007 dicho financiamiento significó el 23.3% del Producto. Sin embargo, ese porcentaje se encuentra por debajo de países avanzados como Estados Unidos, Alemania, Inglaterra y Japón, en donde rebasa el 100% de la Producción Nacional, aun países con similar grado de desarrollo, aventajan a México con porcentajes de financiamiento privado del orden del 60% del Producto.

Los incentivos regulatorios establecidos en el sector financiero por los entes responsables en México, Secretaría de Hacienda y Crédito Público, Comisión Nacional Bancaria y de Valores y Banco de México, han tenido poca incidencia para modificar esta situación que se presenta.

Extranjerización bancaria. De acuerdo a un estudio de 2007 del Banco Mundial, sobre la participación bancaria en las naciones en desarrollo, la globalización financiera ha implicado el establecimiento de sucursales y centros de negocios financieros en el exterior por parte de las instituciones financieras de cada país.

En los países avanzados por lo general, se imponen límites a la expansión extranjera de este tipo de instituciones; en los mercados emergentes, los países que han experimentado más agudas recesiones o choques económicos, tienen sistemas bancarios extranjerizados, tal es el caso de México que encabeza la extranjerización bancaria en América Latina, ya que los activos bancarios en propiedad de extranjeros alcanza el 82%.

Concentración en el otorgamiento de crédito comercial en grandes deudores en perjuicio de los pequeños deudores. En 2008 el apoyo de la banca al sector productivo seguía siendo caracterizado por la concentración en grandes deudores del poco crédito disponible. La concentración de créditos comerciales en grandes acreditados inhibe los apoyos bancarios a la pequeña y mediana empresa y no favorece el crecimiento económico del país.

Como evidencia y en comparativa internacional, el sistema bancario privado de México canaliza una proporción pequeña de sus créditos al apoyo de la actividad productiva, menos del 15% como proporción del Producto Interno Bruto.

Incidencia de la bancarización en la desigualdad de la distribución del ingreso. El acceso a los recursos financieros por parte de la población, es un hecho positivo para estimular el crecimiento y mejorar la distribución del ingreso, sin embargo, la política de precios segregada que por sus servicios financieros aplican las instituciones bancarias, puede fomentar una mayor desigualdad en la distribución del ingreso.

Banca de Desarrollo que pasa del saneamiento a la aparición de nuevos riesgos. La Banca de Desarrollo de México enfrenta serios conflictos de integración, capitalización y rentabilidad debido al fracaso de varios intentos de reforma y reestructura a lo largo de diversas administraciones. Las instituciones han debilitado su capital por el nivel de riesgo que enfrenta su sector objetivo y la escasa disponibilidad de recursos para incrementar los niveles de crédito a la industria pequeña y mediana, al comercio exterior y a la infraestructura principalmente.

El desmantelamiento de la Banca de Desarrollo, especialmente el Banco Nacional de Comercio Exterior y Nacional Financiera, cuya transferencia a otras esferas de la administración pública de funciones centrales como la promoción del comercio exterior y el financiamiento de la inversión de infraestructura, debilitaron la función básica de las instituciones.

Incapacidad en la implantación de la política anticíclica. La instrumentación de los programas emergentes anticíclicos del Ejecutivo Federal fueron inoportunos, insuficientes e ineficaces para revertir la severidad de la caída del nivel de actividad económica, lo cual propició un deterioro global y sensible de la fortaleza macroeconómica del país.

El Ejecutivo Federal se propuso obtener un déficit fiscal debajo de los límites establecidos por las calificadoras crediticias. Además, despreció la oportunidad de realizar un agresivo gasto de inversión, ya que en materia de desarrollo de infraestructura se observó una gran proporción de recursos ociosos en fideicomisos, así como una grave falta de planeación, desarrollo y ejecución de proyectos de alto impacto durante el ejercicio.

Como consecuencia de ello, la mayoría de las metas macroeconómicas establecidas por el Ejecutivo Federal no se cumplieron.

Aplicación del gasto en forma ineficiente. El gasto neto total devengado del sector público presupuestario, de 2003 a 2008, se incrementó, sin embargo esto no se ha reflejado de manera directa en la expansión de la economía mexicana. En este período, mientras el gasto neto devengado creció a una tasa promedio anual del 7%, el crecimiento real del Producto Interno Bruto apenas alcanzaba el 2.7%, lo que denota una clara incapacidad administrativa, ya que con más recursos, se hizo menos.

Debe considerarse que la inefectividad del gasto público impacta negativamente en la productividad, el cual a su vez tiene una vinculación significativa con la evolución del empleo.

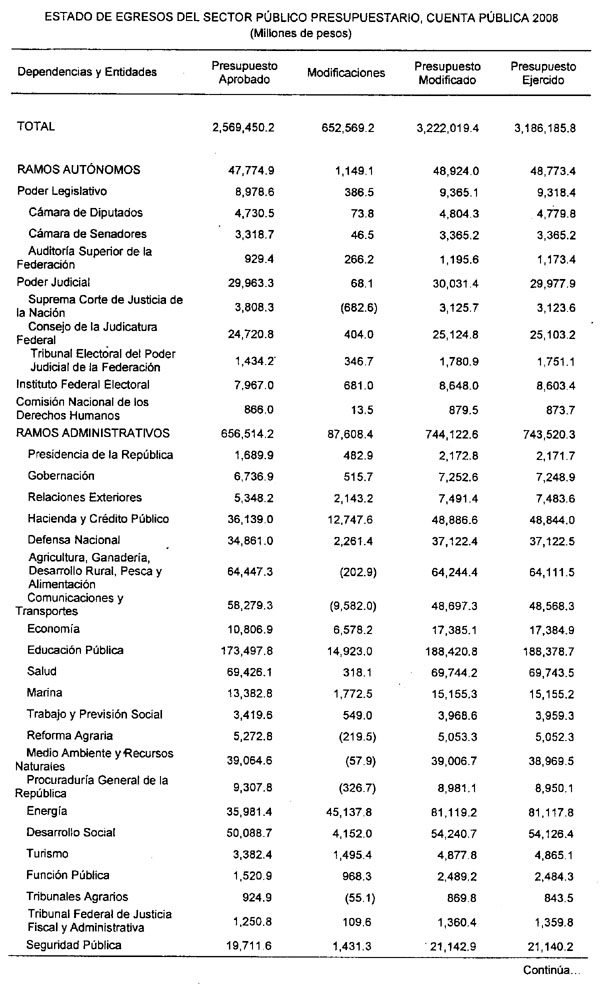

Proyecto de Presupuesto y modificaciones realizadas por la Cámara de Diputados. El proyecto de Presupuesto de Egresos de la Federación enviado por el Ejecutivo Federal ascendió a un monto total de 2 billones 416 mil 917 millones 600 mil pesos. De esta cifra, el 82.5% se destinaría al Gasto Programable y el 17.5% restante al No Programable.

A su vez, el Gasto Programable se distribuía de la manera siguiente: 2.9% a los Ramos Autónomos, 32.4% a los Ramos Administrativos, 36.2% a los Ramos Generales y 40.8% a las Entidades de Control Presupuestario Directo.

Como resultado del proceso de análisis, discusión y modificación, la Cámara de Diputados aprobó un presupuesto neto acorde con la disponibilidad de los recursos públicos prevista en la Ley de Ingresos de la Federación para el Ejercicio Fiscal 2008, el cual ascendió a 2 billones 569 mil 450 millones 200 mil pesos, este se orientó prioritariamente a la superación de la pobreza, la creación de empleos y la seguridad pública. En el balance del total de recursos, el 73.9% se dispuso al gasto programable y el 26.1% restante al No Programable.

En suma, la Cámara de Diputados dispuso efectuar reducciones por 37 mil 788 millones 200 mil pesos y ampliaciones por 190 mil 320 millones 800 mil pesos, lo que implicó adecuaciones del orden de 152 mil 532 millones 600 mil pesos por encima de proyecto presentado por el Ejecutivo Federal.

Destaca que en los Ramos Administrativos se autorizaron ampliaciones por 80 mil 927 millones de pesos, viéndose beneficiados los ramos Comunicaciones y Transportes, Educación Pública, Desarrollo Social, Medio Ambiente y Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación.

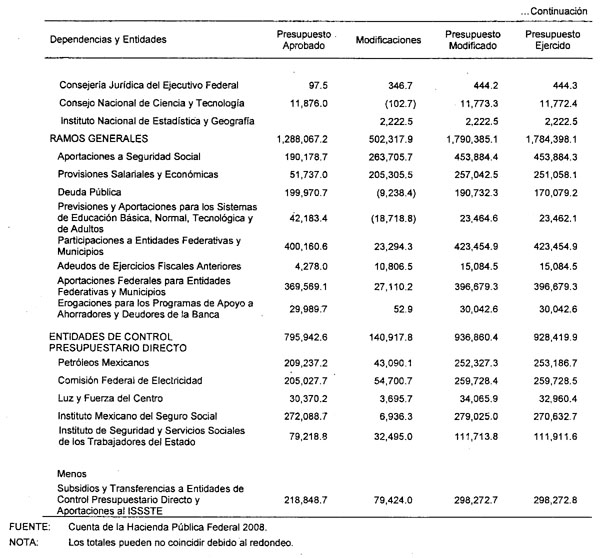

Modificaciones al Presupuesto de Egresos de la Federación realizadas por el Ejecutivo Federal durante su ejecución. Entre los ramos y las entidades que ejercieron recursos superiores a los programados y las variaciones establecidas en la Cuenta Pública, destacan cinco casos, como puede apreciarse con mayor detalle en el Anexo C.

En el Ramo 23, Provisiones Salariales y Económicas, se identificaron mayores transferencias destinadas al Instituto Mexicano del Seguro Social a fin de sufragar el incremento en las pensiones en el curso de pago, así como las aportaciones para los seguros de enfermedades y maternidad y el Fondo de Reservas para el Retiro. También influyeron los recursos asignados al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado para cubrir el déficit de operación del Fondo de Pensiones y responder a la dinámica de la demanda de servicios.

En el Ramo 27, Función Pública, aparecieron aportaciones por arriba de las previstas al Fideicomiso Bicentenario dirigidas a la conmemoración del Bicentenario de la Independencia Nacional y del Centenario de la Revolución Mexicana.

Para el Ramo 14, Trabajo y Previsión Social, se observaron asignaciones adicionales al Programa de Apoyo al Empleo.

En el Ramo 04, Gobernación, se registraron recursos adicionales destinados a cubrir el costo de los servicios vinculados a la difusión de programas gubernamentales.

En lo que corresponde al Ramo 02, Presidencia de la República, se identificaron erogaciones adicionales orientadas a garantizar la seguridad y logística de un mayor número de giras presidenciales.

Entre los ramos que registraron un gasto menor que el programado y algunos de los rubros que lo explican sobresale el caso del Ramo 09, Comunicaciones y Transportes, donde se presentaron menores erogaciones por la cancelación parcial de trabajos de construcción y modernización de autopistas federales y caminos rurales y alimentadores.

Balance de las adecuaciones presupuestarias efectuadas por la Cámara de Diputados y las modificaciones realizadas por el Ejecutivo Federal. Las reasignaciones netas realizadas por la Cámara de Diputados, de las que derivó el Decreto de Presupuesto, ascendieron a 152 mil 532 millones 600 mil pesos, cifra superior en 6.3% a la inicialmente propuesta por el Ejecutivo Federal, con objeto de beneficiar las dependencias y entidades pertenecientes a los sectores de Energía, Comunicaciones y Transportes, Educación Pública, Desarrollo Social, Medio Ambiente y Recursos Naturales, y Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación.

Sin embargo, tras el cotejo de tales adecuaciones con las modificaciones que efectuó el Ejecutivo Federal, se observó que el tratamiento dado por éste difirió no sólo en términos del monto de los recursos por ramo o entidad, sino incluso en el sentido de las modificaciones.

Ello revela que el enfoque, las prioridades y los criterios del Ejecutivo Federal para la instrumentación del presupuesto, fueron divergentes de los aplicados por la Cámara de Diputados.

Esto se demuestra ya que de los 42 ramos o entidades que se consideran, en 17 el Ejecutivo dispuso incrementar aún más los recursos, especialmente en: Subsidios y Transferencias a Entidades de Control Presupuestario Directo y Aportaciones al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, Energía, Petróleos Mexicanos, Aportaciones Federales para Entidades Federativas y Municipios, Participaciones a Entidades Federativas y Municipios, Educación Pública, y Hacienda y Crédito Público.

A su vez, en tres casos la reducción aprobada por la Cámara fue profundizada por el Ejecutivo, principalmente en Provisiones y Aportaciones para los Sistemas de Educación Básica, Normal, Tecnológica y de Adultos y Deuda Pública.

En otras tres ocasiones que la Cámara no juzgó conveniente adecuar el presupuesto, el Ejecutivo determinó aumentarlo, sobre todo para la Comisión Federal de Electricidad y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado.

Contrasta que en 19 ramos y entidades la decisión del Ejecutivo fue totalmente contraria a la voluntad de los legisladores reflejada en el Decreto de Presupuesto, ya que en 13 casos que originalmente se habían aprobado reducciones presupuestarias, el Ejecutivo resolvió revertirlas y autorizar aumentos, algunos tan significativos como los de Aportaciones a Seguridad Social y Provisiones Salariales y Económicas.

Finalmente, en seis casos en que a los entes se les aprobó un presupuesto superior, el Ejecutivo optó por disminuirlo, particularmente el ramo correspondiente al Sector Comunicaciones y Transportes.

II. ANÁLISIS SECTORIAL VINCULADO A FUNCIONES

Sector Hacienda y Crédito Público

De acuerdo al Plan Nacional de Desarrollo 2007-2012, las entidades públicas vinculadas con las funciones de Hacienda y Crédito Público tienen a su cargo la realización y ejecución de acciones gubernamentales orientadas a incrementar la competitividad de la economía nacional, detonar el crecimiento sostenido y la creación de empleos, a efecto de elevar el nivel de vida de la población.

En el Plan se enumeran cinco ejes por medio de los cuales se establecen las estrategias gubernamentales del país para el corto y mediano plazos, a saber: Estado de derecho y seguridad; Economía competitiva y generadora de empleos; Igualdad de oportunidades; Sustentabilidad ambiental; y Democracia efectiva y Política exterior responsable.

Con base en estos Ejes, retomaremos los puntos que esta Comisión Dictaminadora considera los más relevantes como resultado del análisis de las documentales normativas insumos del presente documento.

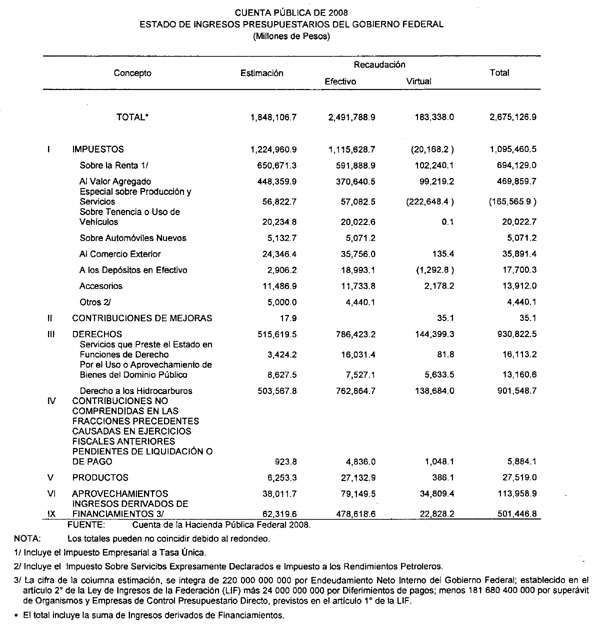

Ingresos tributarios a la baja. La contribución de los ingresos tributarios al financiamiento del gasto público, disminuyó de 40.9% en 2007 a 37.1% en 2008, esto es, un 7% con respecto a lo programado, debido principalmente al incumplimiento de establecer mecanismos para el pago más sencillo y simplificado de impuestos. No obstante lo anterior, los ingresos petroleros rebasaron la meta en 21.8%, atribuible a un precio del petróleo crudo de exportación por arriba del proyectado, lo que contrarrestó los efectos negativos de la reducción de los ingresos tributarios.

Ingreso público dependiente del ingreso petrolero. El ingreso público continúa soportándose en los ingresos petroleros lo que muestra falta de políticas públicas adicionales orientadas a que el ingreso público no tenga como sostén fundamental el ingreso petrolero. La recaudación federal es insuficiente para hacer frente a la demanda económica que requiere el desarrollo del país, y ha dependido de la explotación de un recurso natural no renovable.

En 2008, se establecieron dos nuevos impuestos federales: el Impuesto Empresarial a Tasa Única y el Impuesto a los Depósitos en Efectivo, con el propósito de actuar de mecanismo de control ante la elusión y evasión fiscales, sin embargo, estos mecanismo no demostraron su efectividad ya que se incrementó la dependencia de los ingresos públicos respecto de los ingresos petroleros.

La participación de los ingresos petroleros para el ejercicio fiscal 2008, en los ingresos totales del sector público fue de 40%, superior en 2 puntos porcentuales al observado en 2007, esto ha dado como resultado el deterioro financiero de Petróleos Mexicanos, su régimen fiscal excesivo no se compara con ninguna empresa petrolera del mundo.

Riesgos por pasivos contingentes. En 2008, los requerimientos financieros del sector público representaron 1.8 puntos porcentuales del Producto Interno Bruto. Si se considera el costo fiscal de la Reforma de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado de 2.4 puntos del Producto Interno Bruto, el flujo de requerimientos alcanza los 4 puntos porcentuales del Producto Interno Bruto, lo que demuestra el reconocimiento del flujo proveniente de un pasivo contingente como deuda pública directa puede incrementar de manera sustantiva, y en breve tiempo, los requerimientos financieros del sector público.

Incremento en los gastos fiscales. Los gastos fiscales han observado un crecimiento significativo entre 2007 y 2008, representando el 5.2% y 7.4% del Producto Interno Bruto, respectivamente. Estos gastos son los montos que deja de recaudar el erario federal por concepto de tasas diferenciadas en los distintos impuestos, exenciones, subsidios y créditos fiscales, condonaciones, facilidades, estímulos, deducciones autorizadas, tratamientos y regímenes especiales establecidos en las distintas leyes que en materia tributaria aplican a nivel federal, situación que limita la estabilidad de la fuente de los ingresos públicos. Lo anterior invita a los contribuyentes a defraudar al fisco, promueve declaraciones en regímenes especiales, que presentan ventajas regulatorias, producto de la sobre regulación y la falta de claridad normativa.

Monto del gasto neto total. En el ejercicio fiscal de 2008, el gasto neto total del sector público presupuestario se colocó en 2 billones 894 mil 806 millones 500 mil pesos, cantidad superior a la de un año antes, en 8.7% real y a la programada en 12.7%. En términos del Producto Interno Bruto, el nivel de gasto se ubicó en 23.9%, monto superior al 22.3% registrado en 2007.

Discrecionalidad por parte de la Secretaría de Hacienda y Crédito Público al manejar los recursos presupuestales. Como se sabe, la política de gasto público se soporta por el Plan Nacional de Desarrollo y por los criterios de política económica que anualmente se generan, por tanto, depende de la forma y oportunidad de la aplicación de los recursos públicos el de alcanzar los objetivos y metas establecidos en dichos documentos. En este sentido, es de resaltarse la discrecionalidad con la que se maneja la Secretaría, ya que el presupuesto autorizado por la Cámara de Diputados a partir del primer día del año de vigencia empieza a ser modificado por dicha dependencia, por lo que se pone en riesgo el alcance de los objetivos y metas propuestas.

Erosión en la calidad del gasto público. Como se soporta en el Apartado de Fiscalización de este documento, la práctica gubernamental que erosiona la calidad del gasto público es la discrecionalidad de la Secretaría de Hacienda y Crédito Público en la reasignación de importantes montos de gasto al margen del Congreso.

Asimismo, del análisis a detalle del presupuesto a 2008 y corroborando tendencias anteriores, se observa que a nivel de ramo y capítulo se provisionan recursos de particular importancia, a efecto de que posteriormente sean manejados discrecionalmente por la Secretaría de Hacienda y Crédito Público. Resaltando los ramos 19, 23, 25, 28 y 33.

Adicionalmente a esta práctica se mantiene el mecanismo de provocar reducciones presupuestarias para concentrarlas en el Ramo 23 y redistribuirlas, sin conocimiento previo de la Cámara de Diputados, violando con ello lo dispuesto en la Constitución Política de los Estados Unidos Mexicanos, y en detrimento y perjuicio de la población. Este ramo tuvo un incremento contra el original de 396.8%, obteniéndose economías superiores a 6 mil millones de pesos.

Otro ramo que consistentemente observa una asignación mayor a la ejercida es el Ramo 25 Provisiones y Aportaciones para los Sistemas de Educación Básica, Normal, Tecnológica y de Adultos, para el año 2008, la asignación original de 43 mil 200 millones de pesos se redujo a 23 mil 500 millones de pesos lo que significó un decremento de 45.6%. Lo mismo ocurrió en este ramo para los años 2005, 2006 y 2007, por lo que se concluye en que este ramo constituye una bolsa que se redistribuye a lo largo del año en forma discrecional por la Secretaría de Hacienda y Crédito Público.

Recursos Transferidos. Los recursos transferidos a las entidades federativas y municipios a través de los fondos del Ramo 33, representan hoy en día una fuente primordial de ingresos de los diferentes niveles de gobierno. Sin embargo, se ha señalado que dichos recursos tienen una aplicación ya determinada o etiquetada, lo que restringe a los gobiernos de las entidades federativas y municipales en su aplicación por reglas de operación específicas de cada uno de ellos y por el contenido de la Ley de Coordinación Fiscal.

Teóricamente dichos recursos constituyen el principal elemento diseñado por la Federación para avanzar en el federalismo, sin embargo, se aprecia que las decisiones se continúan tomando a nivel central, además de que el ramo presenta diversas limitaciones de carácter financiero y de lineamientos de operación.

Siete de los ocho fondos que integran el Ramo 33, están condicionados a la firma de Convenios y Acuerdos, excepto el Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas, dentro de los cuales se prevé por parte del Ejecutivo Federal el control y la adecuada administración de los recursos, pero en la realidad se ha traducido en lentitud y falta de oportunidad en la ejecución del gasto. Aunado a lo anterior, la obligatoriedad de cumplir con fondos coparticipables como los del Ramo 23 y los Ramos Administrativos (pari passu) , detrimentan la posibilidad de ejercicio y aplicación de recursos.

Es de mencionarse la falta de agilidad en la entrega de recursos de algunos fondos, lo que ocasiona repercusiones de particular importancia en el desarrollo de los programas presupuestarios de las entidades federativas y por tanto en los objetivos orientados al desarrollo del estado y bienestar de la población.

Subejercicios presupuestarios. Existen deficiencias administrativas en algunas áreas a nivel federal, estatal y municipal que generan subejercicios, sin embargo, la gran importancia que tiene la falta de agilidad y oportunidad en la entrega de los recursos por parte la Secretaría de Hacienda y Crédito Público en algunos rubros, es lo que ocasiona que se desvirtúe el gasto, ya que al no ejercerse se direcciona a ramos centrales manejados por dicha dependencia, o bien, promueve que se realicen compras irracionales al término del ejercicio presupuestal, desvirtuándose por tanto los objetivos y metas para lo cual estaba originalmente previsto. Para el año 2008, se obtuvieron las llamadas “economías” por 6 mil 700 millones de pesos.

El Gasto Público a través del capítulo 6000 “Obras Públicas” es un detonador de la economía en un amplio sentido, para 2008 la diferencia entre el presupuesto aprobado y el ejercido decreció en 46 mil 750 millones de pesos, monto que explica la falta de contundencia de la política de gasto en el empleo y en el desarrollo económico del país.

La Auditoría Superior de la Federación ha detectado en sus revisiones esta práctica gubernamental de los subejercicios presupuestarios en la ejecución de programas de gobierno, situación que resulta de la mayor relevancia considerando que el país enfrentó una crisis de gran envergadura y que el gasto público no contribuyó de manera importante a aminorar sus efectos.

Esta Comisión Dictaminadora comparte opinión con la Comisión de Vigilancia y la Auditoría Superior de la Federación en la problemática que significan los subejercicios, en virtud de que señala diversas complejidades: 1) La presentación proporcionada por el gobierno en sus informes sobre el gasto no ejercido no es clara en lo referente a sus causas. Usualmente el gobierno presenta el gasto no ejercido como una economía y no como un gasto no ejercido derivado de un subejercicio. 2) La existencia de los subejercicios identificables (aquellos donde el subejercicio puede ser determinado por errores en la planeación y ejecución del gasto del ente auditado) y de los subejercicios imperfectamente identificables (gasto no ejercido imputable a la estrategia del gobierno de reasignar el gasto a pesar de no existir la justificación de las contingencias de la misma, o de reasignar recursos bajo la figura de Fideicomisos, Mandatos, Contratos Análogos u otras figuras jurídicas).

Adicionalmente, de los resultados de la fiscalización se desprende que los subejercicios son favorecidos en la práctica, entre otras razones, por los retrasos entre la formulación de las reglas de operación de los programas, la divulgación de los programas a los beneficiarios potenciales, la solicitud de la ministración de los recursos, y la ejecución de los mismos, pero también parece existir una estrategia del Ejecutivo Federal de reasignación de recursos que, por la deficiencia instrumental con que lo hacen, termina en subejercicio oculto, generando así, un sin número de cavernas regulatorias y administrativas, que permiten al Ejecutivo Federal asignar, reasignar y redistribuir el presupuesto discrecionalmente, convirtiendo a éste en un instrumento de presión política y administrativa para las entidades federativas y municipios.

Así mismo, los subejercicios presupuestales revelan, la mayoría de las veces, exceso de trámites, insuficiencia de proyectos, o bien incapacidad de los ejecutores de gasto para la aplicación de los recursos otorgados. En ocasiones, se solicita documentación no disponible para algunos sectores de la población, como es el caso de los campesinos.

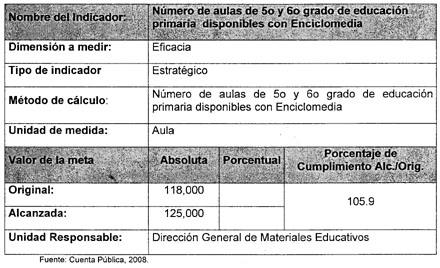

Las disponibilidades financieras provienen de subejercicios en sectores tan importantes como la seguridad pública, infraestructura y desarrollo social, entre otros, que se transfieren a dependencias, entidades, fondos y fideicomisos, o en los denominados “depósitos en administración a favor de terceros” que se constituyen en la Tesorería de la Federación. Es decir, se autoriza la reasignación de recursos a efecto de no reflejar un subejercicio mayor, sin el control legislativo correspondiente; un ejemplo de esto es lo sucedido en el programa Enciclomedia para 5° y 6° de primaria al Auditoría Superior de la Federación reporto mil 300 millones de pesos como ejercido siendo que hasta octubre 2009 se encontraban en la Tesorería de la Federación.

Al cierre del ejercicio 2007 se reportaron 377 figuras jurídicas vigentes en el Sistema de Control y Transparencia de Fideicomisos operado por la Secretaría de Hacienda y Crédito Público, cuyas disponibilidades ascendieron a 327 mil 074 millones 500 mil pesos. Al cierre de 2008, el número de figuras se redujo a 353 (6.4%) pero las disponibilidades se incrementaron 505 mil 758 millones 500 mil pesos, lo que representa un aumento de 54.6%.

Equilibrio presupuestario simulado. Al cierre de 2008, la Secretaría de Hacienda y Crédito Público autorizó distribuir remanentes presupuestales por 44 mil 534 millones 300 mil pesos, de los cuales 9 mil 537 millones 700 mil pesos fueron transferidos a diversas dependencias, entidades, fondos, fideicomisos, así como para la constitución de depósitos en la Tesorería de la Federación, a efecto de que se alcanzara el equilibrio presupuestario y no se reflejara un subejercicio mayor.

Pulverización de los ingresos excedentes. En el ámbito del gasto y con respecto a los ingresos excedentes, a partir del 2008, la capacidad del gobierno para financiar el crecimiento del gasto público se deterioró significativamente. Mientras que en el periodo 2003-2008 la contribución de los ingresos del sector público presupuestario promedió 96.9% del gasto neto total, en 2008 significó el 89.8%, esto es, 7.1 puntos porcentuales por debajo del promedio registrado, ubicándose como el porcentaje de participación más bajo en dicho periodo.

Inexistencia de elementos necesarios para la evaluación del desempeño. Existen problemas estructurales en todos los niveles de la administración pública federal que impiden crear las condiciones necesarias para una evaluación del desempeño con garantía de calidad, tales como: objetivos de programas públicos que son de carácter múltiple y contradictorio; inadecuada correlación de los objetivos globales con los objetivos específicos y metas correspondientes; ausencia de objetivos y metas pertinentes y medibles en términos de resultados alcanzados, eficacia, eficiencia y economía; y exceso de indicadores irrelevantes. Se requiere, por lo tanto, avanzar hacia la construcción de sistemas para evaluar la acción pública, con lo que será posible complementar los procesos de planeación, dar viabilidad al presupuesto basado en resultados y mejorar la calidad del gasto.

FUNCIONES DE DESARROLLO ECONÓMICO

Sector Energía

El Plan Nacional de Desarrollo 2007-2012 plantea como premisa general del sector energía, asegurar un suministro confiable, de calidad y a precios competitivos de los insumos energéticos que demandan los consumidores.

Por su parte, el Programa Sectorial de Energía 2007-2012, establece tres objetivos centrales: garantizar la seguridad energética del país en materia de hidrocarburos; fomentar la operación del sector hidrocarburos bajo estándares internacionales de eficiencia, transparencia y rendición de cuentas; y elevar la exploración, producción y transformación de hidrocarburos de manera sustentable.

Con relación al subsector eléctrico, se subraya en el Plan Nacional de Desarrollo que el suministro de electricidad con calidad y a precios competitivos, permitirá atraer más inversiones y, con ello, mayores niveles de generación de empleos en la economía.

Balance general del sector energético. La situación económica experimentada en 2008, propició contrastes importantes en la producción-generación y demanda de energía. La producción primaria de energía tuvo un retroceso de 0.2% en 2008, mientras que la generación de energía eléctrica mostró un crecimiento de 2.5% respecto a 2007.

La producción de gas natural aumentó en ese año 12.7%, en tanto que la producción de carbón, petróleo crudo y condensados, entre otros, reportaron caídas. La menor producción de crudo implicó que México retrocediera, dentro de los principales países productores de petróleo, de una sexta a una séptima posición. Como proporción de la producción primaria de energía, el petróleo representó 62%, el gas natural 26%, la electricidad no fósil 5% y la biomasa 3%.

Drástica caída de la producción de petróleo crudo. Después de alcanzar un máximo de producción en 2004 de 3 millones 400 mil barriles diarios, la producción de crudo decreció a una tasa de un 5.1% anual entre 2004-2009.

Cabe señalar que la proporción de crudo pesado ha disminuido considerablemente, pasando del 73% del total en 2004 a 58% estimado en 2009. Esta declinación se debe principalmente a la etapa de madurez alcanzada por el campo Cantarell cuya producción cayó de 2.1 a 1.0 millones de barriles diarios entre 2004 y 2008, con su correspondiente caída en la participación de la producción total de crudo, que pasó de 63.2% en 2004, su máximo histórico, a 31.7 % en 2008.

Alerta en las reservas de hidrocarburos. Al finalizar 2008, PEMEX Exploración y Producción presentó un nivel de reservas totales por 43 mil 700 millones de barriles de petróleo crudo equivalente, cantidad menor en 22.3% a los 56 mil millones reportados en 2000.

A pesar de la tendencia observada de que las reservas continuarían descendiendo en el mediano plazo como lo confirma el Complejo Cantarell, durante 2008 no existieron políticas y estrategias que permitieran intensificar las actividades de exploración y producción en otros posibles campos de producción, así como la investigación y desarrollo de proyectos en aguas profundas; tampoco se tomaron las medidas para que en los años subsecuentes quedara cubierta la demanda interna de petróleo crudo para la producción de gasolinas y gas natural, así como para comercializar el crudo en el mercado internacional.

Las reservas probadas de petróleo se deterioraron sensiblemente, al pasar de 12 mil 200 millones de barriles en 2007 a 11 mil 900 millones de barriles en 2008.

Volatilidad y caída de los precios internacionales del petróleo. Después de que el precio del West Texas Intermediate, principal referencia para el crudo mexicano, alcanzó un máximo histórico de 145.3 dólares por barril en julio de 2008, éste se cayó a 44.6 dólares por barril en el último día de ese año, lo que se reflejó directamente en una caída similar del precio de la mezcla mexicana de petróleo crudo de exportación: de 132.2 a 37.2 dólares por barril.

Esta situación es explicada por una fuerte contracción de la demanda de petróleo por parte de los principales consumidores mundiales, entre ellos Estados Unidos y China. La debilidad de la economía estadounidense, debido a la crisis de pagos de las hipotecas de baja calidad y a la insolvencia y quiebra de los bancos de inversión, aunado al marcado descenso de la producción industrial, condicionaron en gran medida la tendencia a la baja de los precios del petróleo.

Implicaciones de la baja capacidad de refinación. En 2008, se registraron compras de petrolíferos en el exterior por un monto de 210 mil 500 millones de pesos, las gasolinas representaron alrededor del 70% del total con 146 mil 500 millones de pesos.

La gasolina regular absorbió 51% del total, le siguió la Premium con 18.6% y la turbosina con 1.1%; por su parte, el diesel representó 17.5% de las importaciones totales de petrolíferos.

Lo anterior es producto de la baja capacidad de refinación del país que, por más de 15 años ha procesado sólo el 52% de la producción de petróleo crudo, por lo que los volúmenes de crudo que no se pueden transformar, en gran medida, se tienen que destinar como insumo al mercado externo.

Caída del resultado neto después de carga fiscal. El deterioro financiero de Petróleos Mexicanos se acentuó a partir de las modificaciones al régimen fiscal de la paraestatal en 2008. Se creó el Aprovechamiento sobre Rendimientos Excedentes y se incrementaron las tasas de los impuestos a las gasolinas y el Impuesto Especial sobre Producción y Servicios, lo que en conjunto implica una enorme carga fiscal para la entidad. Conforme a la información de los estados financieros e informes anuales de la paraestatal en 2007 la carga fiscal como porcentaje de la utilidad operativa fue de 102.8% y pasó a 117% en 2008.

El problema de la industria petrolera relativo a la falta de infraestructura, caída de la producción y de las reservas probadas, insuficiente inversión en proyectos de investigación, tecnología y exploración en aguas profundas, así como la escasa capacidad de refinación de petrolíferos, entre otros, se explica por esta importante exacción de recursos de Petróleos Mexicanos.

Pérdida de excedentes en la importación de petrolíferos refinados. A nivel internacional en 1991, el margen de ganancia en la refinación de gasolinas se estimó en 2%. Para 2005 este ya se había incrementado a 24% de acuerdo a estudios de consultoras internacionales especializadas, principalmente por la menor capacidad instalada tras el cierre de refinadoras y el incremento en la demanda mundial de gasolinas.

La situación positiva de los márgenes de ganancia de la refinación en el mercado internacional no se repite en México, ya que el país descuidó su capacidad de refinación y se volvió un importador neto de gasolinas. En 2008 se registraron compras de petrolíferos en el exterior por un monto de 210 mil 500 millones de pesos, las gasolinas representaron alrededor del 70% del total con 146 mil 500 millones de pesos.

Desperdicio de la producción de gas natural por prácticas ineficientes de la extracción. Durante 2008 se presentó un faltante de 396 millones de pies cúbicos de gas natural, por lo que Petróleos Mexicanos se vio en la necesidad de importar 450 millones de pies cúbicos, volumen superior en 144% al promedio registrado en 2007, lo que se debió al alto contenido de nitrógeno inyectado a los campos para mantener la presión y facilitar la extracción de crudo, como es el caso de Cantarell. Esta situación cobra relevancia debido a que México consume la mitad de la producción mundial de nitrógeno. PEMEX Exploración y Producción en 2008 envió a la atmósfera 1 mil 334 millones de pies cúbicos diarios de gas natural, volumen superior en 144% al promedio registrado en 2007.

Mayor capacidad instalada del sector eléctrico. La evolución de la capacidad instalada del sector eléctrico a nivel nacional ha respondido al crecimiento de la demanda de energía eléctrica. Entre 1980 y 1990, registró un incremento promedio anual de 5.3%, disminuyendo su ritmo de crecimiento a 3.7% promedio anual en la década de 1990-2000 y elevándose nuevamente a 4.9% medio anual para el periodo 2000-2008.

Entre los años 2000 y 2008 se observó un crecimiento significativo de la participación del sector privado en la capacidad instalada y en la generación de energía eléctrica, lo que se aprecia al revisar las tasas medias de crecimiento anual que presentan estos indicadores.

Por su parte, la capacidad instalada del sector paraestatal disminuyó su ritmo de crecimiento de 5.6% promedio anual en el periodo de 1980-1990 a 3.8% entre 1990 y 2000, recuperándose para el periodo 2000-2008 al registrar un incremento medio anual del 4.2%.

En lo que hace a la capacidad instalada del sector privado, se observó un comportamiento contrario, es decir, después de haber registrado tasas medias de crecimiento de 2.9% y 2.5% en los periodos 1980-1990 y 1990-2000, respectivamente, la capacidad instalada en el periodo 2000-2008 tuvo un crecimiento medio anual que alcanzó una tasa del 10.3%.

Sin cambios en la composición de la demanda de energía eléctrica. La estructura de la demanda no ha registrado cambios significativos desde 1980, siendo el sector industrial el principal consumidor de energía eléctrica, por lo que el comportamiento de la demanda de esta última tiene estrecha relación con la evolución de la actividad económica. En 2008 representó 59.1% de las ventas internas totales, seguido por el sector residencial con 25.5%, ambos sectores concentraron el 84.6% de las ventas internas de energía eléctrica.

La disminución en el ritmo de la cantidad demandada disminuiría las presiones sobre el incremento en la capacidad instalada de generación, misma que se incrementó en mil megawatts respecto a los 51 mil megawatts observados en 2008, por lo que habría margen suficiente incluso para nuevas adiciones y reprogramaciones de modernización de plantas.

Debe considerarse que actualmente se está operando con márgenes de reserva altos respecto a los niveles medios recomendados internacionalmente; en el mediano plazo existe capacidad instalada suficiente para satisfacer la demanda.

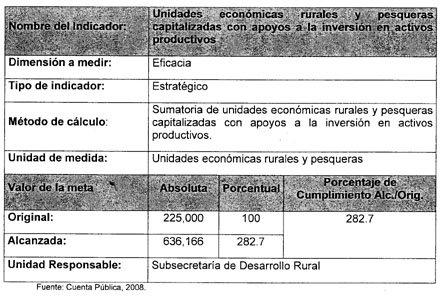

Sector Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación

Importancia del sector rural. El Plan Nacional de Desarrollo 2007-2012 asigna un papel preponderante al sector rural, tomando en consideración el proceso de descapitalización y rezago productivo que le han llevado a representar sólo una cuarta parte de la productividad del sector industrial y menos de una quinta parte de la del sector servicios.

La importancia estratégica de este sector radica en que proporciona los alimentos que consumen las familias mexicanas, es base del sustento directo del 25.4% de la población total del país, provee de insumos a la industria, alberga a una cuarta parte de la población mexicana no obstante la emigración continua de la población rural, es un factor de equilibrio del ecosistema nacional, a pesar de que anualmente se pierden 260 mil hectáreas al año, y de la erosión implacable de tierras con potencial productivo, en el que 67% de la superficie con estas características sufre algún nivel de degradación.

El Programa Sectorial de Desarrollo Agropecuario y Pesquero 2007-2012, plantea cinco objetivos principales alineados con los del Plan Nacional de Desarrollo y hacen referencia al desarrollo económico de los mexicanos que viven en el medio rural y costero así como en la preservación de los ecosistemas necesarios para el progreso del sector.

Reducción de la importancia del sector rural en el Producto Interno Bruto nacional. Para 2008, el sector agropecuario enfrentó una pronunciada crisis que se tradujo en una continua pérdida de su participación en el conjunto de la economía nacional. Así la falta de atención e impulso al sector rural, se evidencia en los resultados reflejados en el Producto Interno Bruto. En la década de los noventa del siglo pasado el Producto Interno Bruto agropecuario era del 4% y para 2008 representó el 3.5%.

Productividad de las tierras agrícolas. Del total de la superficie del territorio nacional, 196 millones 400 mil de hectáreas, el 11%, corresponde a tierras agrícolas; de éstas, el 25% se cultiva bajo condiciones de riego y el 75% restante es de temporal. Lo que evidencia la falta de una política consistente que permita incrementar la productividad del campo.

Reducción de financiamiento bancario a los minifundios. De acuerdo con el Censo Agropecuario de 2007 del entonces Instituto Nacional de Estadística, Geografía e Informática, de las 3 millones 700 mil unidades de producción agrícola, el 72.6% de éstas tienen menos de 5 hectáreas (minifundio). Con el crecimiento del minifundio en los últimos años, el número de individuos y empresas que pueden ser sujetos de financiamiento se ha reducido, debido a sus menores ingresos y en ocasiones falta de garantías, dejan de ser sujetos de crédito.

Aplicación deficiente del gasto público destinado al sector. El sector rural ha recibido cuantiosos recursos presupuestarios en los últimos años, esos esfuerzos no se han traducido en mejoras en la competitividad, de lo que se deduce que el campo es el ejemplo de una aplicación deficiente del gasto público.

No obstante la importancia del sector rural en el contexto nacional, la política de gasto para 2008 no impulsó el crecimiento sostenible y el equilibrio de la dinámica económica del sector, a pesar de que en 2008 se incrementó el presupuesto a la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación en 6 mil 62 millones 600 mil pesos (10.4%) para quedar en 64 mil 447 millones 300 mil pesos.

En un contexto de fuertes rezagos en la producción nacional de bienes básicos y de relativo abandono de las políticas públicas orientadas a fortalecer al campo mexicano, los productores nacionales deben competir en situación de extrema desigualdad por los mercados, con sus similares de Estados Unidos y Canadá, en el marco del Tratado de Libre Comercio, que en contraste al caso mexicano, cuentan con uno de los niveles de desarrollo económico y tecnológico más altos a nivel mundial y con el amplio cobijo de sus gobiernos que incluyen la existencia de subsidios preferenciales.

Sector Comunicaciones y Transportes

El Plan Nacional de Desarrollo 2007-2012, reconoce que las comunicaciones y los transportes son uno de los ejes para que el país logre una etapa de crecimiento económico sostenido, razón por la cual formula dos grupos de objetivos básicos: primero, garantizar el acceso y ampliar la cobertura de infraestructura y servicios de transporte y comunicaciones, a nivel nacional y regional, así como hacer más eficiente el transporte de mercancías y de las telecomunicaciones hacia el interior y el exterior del país; y segundo, incrementar la competencia entre concesionarios; promover la adhesión de actores para el diseño y desarrollo de estrategias que faciliten el uso de tecnologías de información y comunicación, así como el desarrollo de infraestructura tecnológica de conectividad para alcanzar una penetración superior a 60% de la población.

Para dar viabilidad a esos planteamientos, el Programa Sectorial de Comunicaciones y Transportes 2007-2012, plantea potenciar la productividad y competitividad de la economía mexicana para logar un crecimiento económico sostenido y acelerar la creación de empleos; potenciar la actividad turística y elevar la competitividad de empresas; superar los desequilibrios regionales aprovechando ventajas competitivas de cada región; garantizar el acceso y ampliar la cobertura de infraestructura y servicios de transporte y comunicaciones de alto nivel; conseguir un patrón territorial que frene la expansión desordenada de las ciudades y facilite el acceso a servicios entre otros.

Asignación y subejercicio presupuestal. A la Secretaría de Comunicaciones y Transportes se le asignó como presupuesto original 58 mil 300 millones de pesos para 2008, lo que comparado con el presupuesto asignado para 2007 se redujo en 16 mil 100 millones de pesos. Del presupuesto original asignado para 2008 solo se ejercieron 48 mil 600 millones de pesos, lo que reflejó un subejercicio de 9 mil 700 millones de pesos, lo que significa un 16.7% del total presupuestado. Dicha situación refleja la falta de capacidad para ejercer los recursos ante la necesidad de un impulso estratégico al sector comunicaciones y transportes como detonador del crecimiento económico.

Rezago en la red carretera. Existe un importante rezago en la red carretera del país, en el período 2003-2008 la longitud de la red nacional creció apenas al 2.1% promedio anual, al pasar de 349 mil kilómetros a 366 mil kilómetros, respectivamente, en esos años.

La red federal de cuota es la que mayor atraso reporta, solamente se incrementó en 1 mil 85 Kilómetros durante 2003-2008, es decir, un promedio de 217 Kilómetros por año, al acumular 8 mil 64 Kilómetros en el último año y al representar únicamente 2.2% de la red nacional.

Red federal libre, estatal y rural poco atendidas. Los recursos presupuestales han resultado insuficientes y los mecanismos financieros como el Fondo Nacional de Infraestructura con más de 154 mil millones en activos, mantiene recursos inactivos por 60 mil millones de pesos, equivalente a 39% del total, una situación inexplicable si se considera no sólo la situación de la red carretera, sino también los efectos de la crisis económica.

Del total de proyectos autorizados a diciembre de 2008 al Fideicomiso Fondo Nacional de Infraestructura por 64 mil 500 millones de pesos, 29 mil 500 millones de pesos, 45.7% del total, corresponde a 32 proyectos carreteros sin haber aplicado al cierre del ejercicio 20 mil millones de pesos, lo que implicó mantener recursos inmóviles por 67.7% del monto carretero autorizado, en un año donde se requería invertir para generar empleo e impulsar la economía.

Déficit en infraestructura aeroportuaria y flota aérea. La inversión en infraestructura aeroportuaria, en el período 2003-2008, acumuló 27 mil 130 millones 200 mil pesos de 2008, de los cuales 66.8% correspondió a la pública y el restante 33.2% a la privada. Ambos tipos de inversión tuvieron un elevado crecimiento en el período, ya que sus incrementos promedio anual fueron de 20.9% en la pública y 26.7% en la privada.

No obstante, el número de aeropuertos de servicio nacional mostró un descenso de 29 en 2003 a 25 en 2008, y los aeropuertos de servicio internacional sólo aumentaron de 56 a 60 en esos años.

Comunicaciones al alza. En materia de comunicaciones, son relevantes el servicio de telefonía fija cuyas líneas telefónicas aumentaron de 16 millones 300 mil en 2003 a 20 millones 700 mil en 2008, lo que significó un crecimiento promedio anual de 4% y las residenciales que absorbieron 73.2% del total, registraron un incremento medio anual de 3.6%.

La densidad telefónica, por su parte, pasó de 15.8 en 2003 a 19.3 líneas por cada 100 habitantes en 2008. Las entidades federativas con mayor densidad en el servicio de telefonía son: México (82 líneas por cada 100 habitantes), Tabasco (65.9) e Hidalgo (53.4); y, las de menor densidad: Colima (12.6), Sonora (11.5) y Chihuahua (10.5).

Sector Medio Ambiente y Recursos Naturales

El Plan Nacional de Desarrollo 2007–2012 establece como un propósito estratégico la búsqueda del desarrollo humano sustentable, en el que todos los mexicanos puedan aumentar su capacidad y ampliar sus oportunidades, preservando la sustentabilidad de los ecosistemas y el reconocimiento de los recursos naturales como base de la sobrevivencia y la vida digna de las personas.

El Programa Sectorial de Medio Ambiente y Recursos Naturales 2007-2012 reconoce la necesidad de avanzar en una estrategia coordinada e integrada de las políticas sectoriales y de los distintos órdenes de gobierno, así como de las organizaciones ciudadanas, los grupos civiles, las iniciativas empresariales, los proyectos académicos y científicos, y de la sociedad en general.

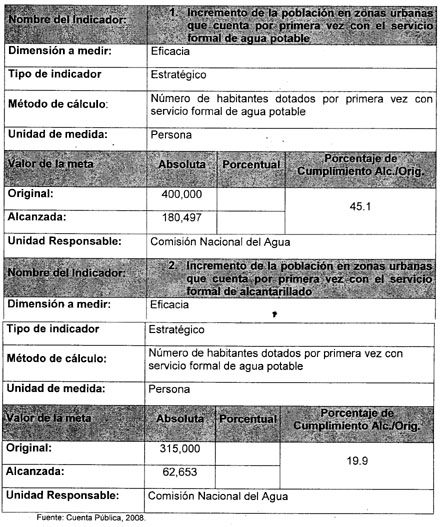

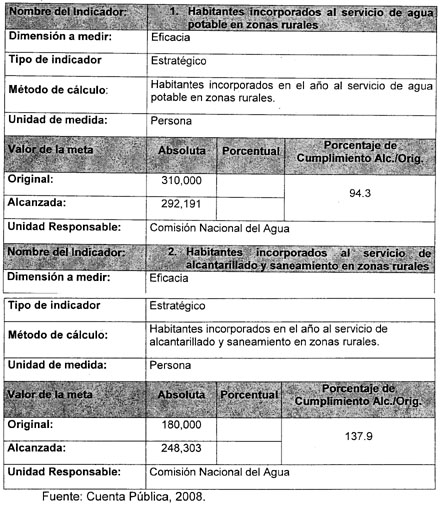

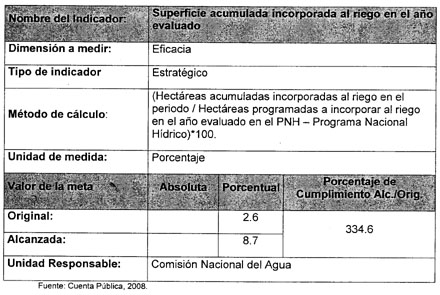

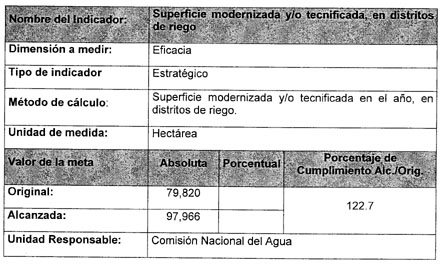

El Programa Nacional Hídrico 2007-2012 destaca como propósitos: incrementar el acceso y la calidad de los servicios de agua potable, alcantarillado y saneamiento, mediante el fortalecimiento del desarrollo técnico y la autosuficiencia financiera de los organismos operadores del país; tratar las aguas residuales generadas y fomentarán su reutilización e intercambio; incrementar las coberturas de los servicios de agua potable y alcantarillado en las comunidades rurales y urbanas, induciendo la sostenibilidad de los servicios; y mejorar la calidad del agua suministrada a las poblaciones.

Auge y declive de los recursos presupuestarios al sector medio ambiente y recursos naturales. El presupuesto asignado a este sector había venido experimentando una tendencia creciente en los últimos años, que se interrumpió abruptamente en el ejercicio 2008 cuando el gasto programable devengado por la Secretaría de Medio Ambiente y Recursos Naturales, que ascendió a 38 mil 969 millones 600 mil pesos, registró una caída del 11.1% en términos reales respecto de lo ejercido un año antes.

Esta situación implicó que el gasto de la Secretaría de Medio Ambiente y Recursos Naturales con respecto al gasto programable devengado del sector público descendiera del 2.2% en 2007, su máximo histórico, al 1.7% en 2008. Esta situación adquiere mayor relevancia en un escenario en el que diversos países del orbe expresan su preocupación por el deterioro del medio ambiente y destinan crecientes recursos públicos para prevenir riesgos ambientales.

Rezagos en la cobertura de servicios. Durante 2008 no se lograron mejoras en la operación y manejo de los sistemas de presas del país y de las superficies agrícolas, así como en el tratamiento de las aguas residuales generadas y en el fomento de su reutilización, así como en el incremento de agua de primer uso por agua residual tratada.

Este problema es crítico en la provisión de agua potable, en el que el 10% de la población, no tiene acceso a este servicio, lo que implicó rezago en el cumplimiento de objetivo de incrementar la cobertura de los servicios de agua y manejo sustentable del recurso.

Avances insuficientes en el suministro de agua potable y encarecimiento de su oferta. El número de plantas potabilizadoras entre los años de 2000 y 2008 se incrementó en 70%; asimismo, el nivel de utilización de las plantas se incrementó en 4.8 puntos porcentuales. Sin embargo, en un comparativo internacional, se observan avances insuficientes en la capacidad de utilización de las plantas potabilizadoras en México, lo que se traduce en rezagos para atender a toda la población de este bien público a costos competitivos. Lo anterior, sin considerar el encarecimiento de la oferta de agua pura por el avance de su comercialización y venta por compañías privadas.

Menor eficiencia del caudal de agua potabilizadora. De acuerdo a datos del Tercer Informe de Gobierno, de 2000 a 2008 el caudal de agua potabilizada se incrementó en 11.5%, y el total de plantas en 70%. No obstante, el caudal de agua potabilizada por planta, que mide la eficiencia física del suministro de agua potable, registró un decremento de 34.5%, lo que se asocia a la mayor infraestructura disponible, pero también puede ser reflejo de una menor eficiencia en el uso de los recursos destinados a la obtención de agua de calidad.

Rezago en el tratamiento de las aguas residuales. De acuerdo a datos del Tercer Informe de Gobierno, el agua residual generada en el país observó un crecimiento promedio anual de 15% durante el período 2004-2008, pero por otra parte, el agua residual vertida sin tratar, creció anualmente en promedio para ese mismo período 8.3%, y el volumen de agua residual tratada creció de manera significativa a una tasa media anual de 29%, lo que implica un severo deterioro al ambiente.

Sector Economía

El Plan Nacional de Desarrollo 2007-2012 establece que las entidades públicas vinculadas con las funciones de economía tienen a su cargo la realización y ejecución de las acciones gubernamentales con el propósito de incrementar la productividad y la competitividad de la economía nacional, e impulsar de manera especial el crecimiento de las pequeñas y medianas empresas, a efecto de detonar el crecimiento sostenido y la creación de empleos que se requieren para elevar el nivel de vida de la población.

En el Plan Nacional de Desarrollo se definió la meta de obtener un crecimiento anual del Producto Interno Bruto del 5% al final del sexenio, compatible con el objetivo de incrementar en 20% el Producto Interno Bruto per cápita a lo largo de la actual administración.