Con proyecto de decreto, que adiciona la fracción XI del artículo 109 de la Ley del Impuesto sobre la Renta, presentada por María Elena Orantes López, del Grupo Parlamentario del PRI

México, DF, a 26 de abril de 2011.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, la senadora María Elena Orantes López, del Grupo Parlamentario del Partido Revolucionario Institucional, presentó iniciativa con proyecto de decreto por el que se adiciona la fracción XI del artículo 109 de la Ley del Impuesto sobre la Renta.

La Presidencia dispuso que dicha iniciativa, que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador Francisco Arroyo Vieyra (rúbrica)

Vicepresidente

La suscrita, María Elena Orantes López, senadora de la República en la LXI Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como por los artículos 8, numeral 1, fracción I, 164 y 169 del Reglamento del Senado de la República; somete a consideración de esta honorable asamblea, la siguiente iniciativa con proyecto de decreto por el que se adiciona la fracción XI del artículo 109 de la Ley del Impuesto sobre la Renta, al tenor de la siguiente

Exposición de Motivos

El pasado miércoles 6 de abril, el pleno de la Cámara de Diputados aprobó el dictamen mediante el cual se reforma la fracción III del artículo 109 de la Ley del Impuesto sobre la Renta (ISR).

El día 7 de abril el Senado de la República dio entrada a la minuta con proyecto de decreto de dicha reforma. Acto seguido, la Mesa Directiva turnó dicha minuta a las comisiones de Hacienda y Crédito Público y Estudios Legislativos Primera, para su estudio y dictamen.

Dicha reforma contempla exentar del ISR a los pensionados cuyo ingreso no exceda de veinticinco veces el salario mínimo general vigente (SMGV) del área geográfica a la que correspondan. Anteriormente, la ley exentaba solamente a los salarios que no excedían de nueve salarios mínimos del área geográfica correspondiente, equivalentes a 2,466,446 pensionados.

Con esta reforma se busca beneficiar a 54,992 pensionados más, a los cuales se grava por ISR y que están entre 9 y 25 salarios mínimos de sus áreas geográficas.

Sin embargo, hoy en día existen pensiones cuyo monto mensual es mayor al tope de los 25 salarios que propone la minuta que proviene de la Cámara de Diputados, en virtud de tratarse de pensiones anteriores cuyo incremento anual se realiza con base al índice nacional de precios al consumidor el cual es mayor a los incrementos del salario mínimo aprobados por la Comisión Nacional de los Salarios Mínimos para cada zona geográfica.

En este sentido, una reforma que contemple la exención a la totalidad de los pensionados beneficiaría también a los 544 pensionados que están por arriba de los 25 salarios mínimos.

A continuación se muestra una tabla con los diferentes rangos de salarios mínimos y el beneficio que tiene la reforma aprobada y la propuesta de exención total:

No obstante lo anterior, la minuta enviada por la Cámara de Diputados, no modifica la fracción XI del mismo artículo que refiere al cálculo de Impuesto del Aguinaldo, ya que se mantiene en los siguientes términos:

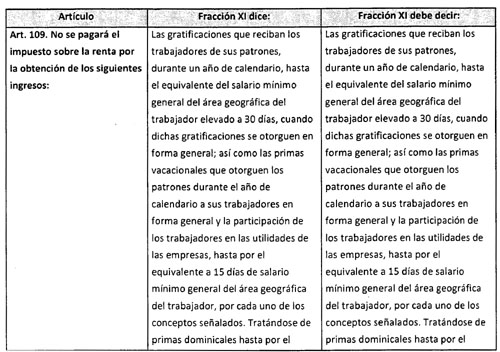

Artículo 109. No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos:

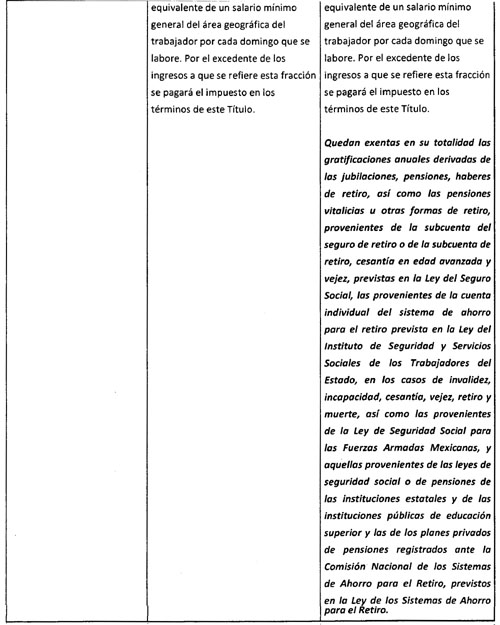

XI. Las gratificaciones que reciban los trabajadores de sus patrones/ durante un año de calendario, hasta el equivalente del salario mínimo general del área geográfica del trabajador elevado a 30 días, cuando dichas gratificaciones se otorguen en forma general; así como las primas vacacionales que otorguen los patrones durante el año de calendario a sus trabajadores en forma general y la participación de los trabajadores en las utilidades de las empresas, hasta por el equivalente a 15 días de salario mínimo general del área geográfica del trabajador por cada uno de los conceptos señalados. Tratándose de primas dominicales hasta por el equivalente de un salario mínimo general del área geográfica del trabajador por cada domingo que se labore.

Por el excedente de los ingresos a que se refiere esta fracción se pagará el impuesto en los términos de este título

Esto quiere decir que se tendría que retener este impuesto a 2,2 millones de pensionados para el mes de noviembre del año en curso, como fue el caso del ejercicio fiscal 2010, lo que hace necesario explorar las alternativas legislativas y/o jurídicas necesarias para asegurar que el beneficio considerado en la reforma de la fracción III del artículo 109 de la Ley del Impuesto sobre la Renta se considere al aguinaldo de igual forma, a partir de la adición propuesta a la fracción XI del mismo artículo.

Por lo expuesto y en ejercicio de las facultades constitucionales que me otorga la fracción II del artículo 71 de nuestra ley fundamental, así como los artículos 8, numeral 1, fracción I, 164 y 169 del Reglamento del Senado de la República, someto a consideración de esta honorable asamblea la siguiente

Iniciativa con proyecto de decreto que adiciona la fracción XI del artículo 109 de la Ley del Impuesto Sobre la Renta

Artículo Único. Se adiciona un segundo párrafo a la fracción XI del artículo 109 de la Ley del Impuesto sobre la Renta, recorriéndose en el orden el subsecuente, para quedar como sigue:

Artículo 109. No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos:

I. a X ....

XI. ...

Quedan exentas en su totalidad las gratificaciones anuales derivadas de las jubilaciones, pensiones, haberes de retiro, así como las pensiones vitalicias u otras formas de retiro, provenientes de la subcuenta del seguro de retiro o de la subcuenta de retiro, cesantía en edad avanzada y vejez, previstas en la Ley del Seguro Social, las provenientes de la cuenta individual del sistema de ahorro para el retiro prevista en la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, en los casos de invalidez, incapacidad, cesantía, vejez, retiro y muerte, así como las provenientes de la Ley de Seguridad Social para las Fuerzas Armadas Mexicanas, y aquellas provenientes de las leyes de seguridad social o de pensiones de las instituciones estatales y de las instituciones públicas de educación superior y las de los planes privados de pensiones registrados ante la Comisión Nacional de los Sistemas de Ahorro para el Retiro, previstos en la Ley de los Sistemas de Ahorro para el Retiro.

...

XII. a XXVIII. ...

...

...

...

...

...

...

Transitorios

Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Dado en el salón de sesiones del Senado de la República, a 26 de abril de 2011.

Senadora María Elena Orantes López (rúbrica)

Con proyecto de decreto, que reforma y adiciona diversas disposiciones de la Ley Aduanera, presentada por Ricardo Torres Origel, del Grupo Parlamentario del PAN

México, DF, a 26 de abril de 2011.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Ricardo Torres Origel, del Grupo Parlamentario del Partido Acción Nacional, presentó iniciativa con proyecto de decreto que reforma y adiciona diversas disposiciones de la Ley Aduanera.

La Presidencia dispuso que dicha iniciativa, la cual se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador Francisco Arroyo Vieyra (rúbrica)

Vicepresidente

El suscrito, Ricardo Torre Origel, senador de la república de la LXI Legislatura, integrante del Grupo Parlamentario del Partido Acción Nacional, con fundamento en lo dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y en los artículo 8, numeral 1, fracción I y 164 del Reglamento del Senado de la República, somete a consideración de esta honorable asamblea la presente iniciativa con proyecto d decreto que reforma y adiciona diversas disposiciones de la Ley Aduanera, al tenor d la siguiente

Exposición de Motivos

I. La subvaluación de mercancías que ingresan a territorio nacional constituye uno de los fraudes aduaneros de mayor incidencia en nuestro país, su atención es de interés nacional, ya que la importación de estas mercancías, no solo reduce la recaudación fiscal al disminuir la base gravable, sino que golpea a los sectores productivos de mercancías sensibles, tales como el calzado, los textiles y sus manufacturas, entre muchos otros; al no tener condiciones de igualdad en el mercado interno.

Lo anterior tiene como consecuencia el cierre de la planta productiva, y por tanto, mano de obra desempleada, así como la disminución del producto interno bruto.

La subvaluación constituye en el sistema jurídico aduanero una infracción a las disposiciones legislativas o reglamentarias que las autoridades aduaneras están encargadas de hacer cumplir, esta evasión consiste en disminuir dolosamente el valor de la mercancía declarada en el pedimento con la finalidad de reducir la base gravable y con ello obtener un pago mínimo, teniendo un efecto directo en la recaudación y esta a su vez en el ingreso fiscal.

La subvaluación es cada día más frecuente en las operaciones de comercio exterior a la importación, presentándose en un contexto de la globalización, facilitación del comercio internacional, a través de facilidades y sistematización del despacho aduanero, de tarifas y disminuciones arancelarias, de transparencia en la información y de los principios de la simplificación administrativa, en especial el principio de la buena fe y presunción de la veracidad.

En este orden de ideas, el fraude de subvaluación tiene lugar en la importación de las mercancías y específicamente de las mercancías sensibles; las cuales se importan de forma recurrente en las Aduanas de México, debido al incremento en las operaciones de comercio internacional y a la avalancha en la producción mundial por parte de los países asiáticos, en especial de la República Popular China, que en nuestro caso es uno de los principales países de origen de las mercancías.

Su atención es de interés actual, ya que la importación de las mercancías bajo el esquema de la subvaluación, no solo reduce la recaudación fiscal, sino que tiene un efecto desestabilizador en los sectores productivos, motores del desarrollo de la economía nacional, ya que dicho flagelo impide la libre competencia en el mercado nacional en condiciones de igualdad, generando el cierre paulatino de la planta productiva, mano de obra desempleada, así como la disminución del producto interno bruto.

La subvaluación de mercancías, es un fraude que se da en el área de los ingresos fiscales, que perjudica a todos los ciudadanos, especialmente a aquellos que asumen sus responsabilidades sociales y cumplen correctamente con sus obligaciones tributarias, por lo que el importador al realizar una reducción ilegal del valor de la mercancía declarado en el pedimento, y por ende una reducción de la base gravable, contraviene lo dispuesto en el artículo 31 fracción IV de la Constitución Política de los Estados Unidos Mexicanos, que establece el principio de proporcionalidad tributaria, el cual radica en que las contribuciones deben impactar a cada sujeto pasivo en función de su respectiva capacidad económica, debiendo aportar una parte justa y adecuada de sus ingresos, utilidades o rendimientos, de tal manera que los contribuyentes que obtengan ingresos elevados tributen en forma cualitativamente superior a los de medianos o reducidos recursos.

Lo anterior, se traduce en que los contribuyentes que se encuentren en idénticas circunstancias y similares capacidades contributivas, deben aportar a la hacienda pública un monto similar que refleje, tanto su capacidad económica, como su potencial real de pago, a fin de que asegure un ingreso suficiente para sufragar las necesidades sociales.

Las oportunidades que, eventualmente, permite la propia norma aduanera o las deficiencias de ésta, como lo señala el artículo 151 de la Ley Aduanera y que consienten que el importador tenga beneficios o rentabilidad para cometer la subvaluación, como lo explica el hecho de que se establezca la permisibilidad de que la mercancía pueda encontrarse subvaluada en un 50 por ciento o más respecto del valor de transacción de mercancías idénticas o similares, adicional a que nuestra normatividad, parte del principio de la buena fe y presunción de la veracidad. Porcentaje que fue impuesto en la propia ley de manera arbitraria por la propia dificultad que había para determinar valores de mercancías idénticas o similares. Este enorme umbral ha permitido la entrada cada vez más frecuente de mercancías manufacturadas a nuestro país de manera irregular.

En este sentido, basta ejemplificar una importación de calzado declarando en el pedimento un precio unitario de 2 dólares de los Estados Unidos de América, con un precio de venta al público de 10 dólares, razón por la cual su margen de ganancia es superior al de los productores nacionales.

En el ejemplo anterior, se desprende que las mercancías se importan declarando en el pedimento precios unitarios muy por debajo incluso de los insumas que componen su costo de producción, afectando la recaudación y la producción nacional en los sectores del calzado, textiles y sus manufacturas, acero, juguetes, bicicletas, entre otros, que se producen en el territorio nacional.

El fraude aduanero en la subvaluación es un problema de tipo práctico, ya que no existen teorías que sirvan de base en el contexto del Acuerdo de Valoración de la Organización Mundial de Comercio, por lo que se distinguen en este tipo de fraude las siguientes características:

• Declaración en el pedimento de un valor de la mercancía falso alterando la descripción y fracción arancelaria, anexando una factura realmente emitida por el proveedor quien generalmente esta coludido con el importador; en este supuesto los documentos son verdaderos.

• El valor de la mercancía consignada en documentos falsos, desde el país de origen, en complicidad con el proveedor.

• El importador sin complicidad del proveedor, presenta facturas y demás documentos falsificados que alteran el valor y en consecuencia, disminuyen los tributos a pagar.

En base a lo expuesto, habría que afirmar que no cantamos con las herramientas necesarias para combatir el fraude aduanero en la subvaluación y tampoco tenemos el marco normativo adecuado para reprimir y prevenir el fraude aduanero en la importación definitiva que acontece en las operaciones de comercio exterior.

En este orden de ideas, el único mecanismo previsto en la legislación aduanera para combatir la subvaluación es el embargo precautorio de las mercancías y de los medios en que se transporten, cuando dicha irregularidad sea detectada por la autoridad aduanera durante el ejercicio de sus facultades de comprobación.

Sin embargo, dicho mecanismo encuentra una serie de dificultades de tipo legal para su adecuada instrumentación, en razón de que las autoridades aduaneras no cuentan con un marco normativo que permita fundamentar y motivar adecuadamente sus actos de autoridad en cuanto al tema que nos ocupa.

De acuerdo a información publicada por el Servicio de Administración Tributaria, en el presente mes de abril se han auditado a 215 empresas que subvalúan mercancías, generando perdidas fiscales por el equivalente a 84 millones de pesos.

Asimismo, el SAT informó que tan solo enero y febrero del presente año, se han efectuado 72 órdenes de embargo, lo cual da como resultado nueve millones de unidades de mercancía subvaluada, cuyas cifras se irán moviendo conforme los procesos vayan avanzando.

Aunado a lo anterior, se informó que al mes de abril del 2011 se han asegurado por concepto de subvaluación en materia de textiles: 81 toneladas y 800 mil metros cuadrados; en prendas de vestir, 220 mil piezas; discos compactos, 3.5 millones; alimentos, carne y pescado, 90 toneladas; bolsas y carteras, 353 mil piezas; perfumes, 327 mil litros; electrónicos 55 mil y relojería 20 mil piezas.

Adicionalmente y en este sentido, de acuerdo a datos publicados por la Cámara de la Industria del Calzado del Estado de Guanajuato, se detectó que en 2009, se importaron mediante sub valuación, pares de calzado procedentes de Vietnam, en cantidad de 19 millones 360 mil pares en 2009 procedentes de Vietnam, y un año después, en 2010, la cifra ascendió a 23 millones 54 mil pares, lo que representó un crecimiento del 39 por ciento.

Indonesia no fue la excepción. En 2009, se importaron a México de ese país oriental, 7 millones 744 mil pares, pero un año después esta actividad comercial con este país, escaló a los 12 millones 80 mil pares, y significó una alza del 20 por ciento, según revelan datos oficiales del Centro de Investigación y Análisis Económico de la Cámara de la Industria del Calzado del Estado de Guanajuato (CICEG).

Las importaciones de calzado que tienen como origen a estos países son muy superiores a las que tiene China con México.

De origen chino se importaron en 2009, sólo 3 millones 744 mil pares, y al año siguiente, la cifra se elevó un 12 por ciento, para llegar a los 7 millones 123 mil pares.

La sospecha es que China utiliza a Vietnam y a Indonesia para puentear legalmente o bajo subvaluación calzado a más bajo e introducirlo a México, sin pagar los aranceles acordados en las medidas de transición del acuerdo comercial.

Lo anterior, significa que de no actuar la planta productiva nacional se convertirá en un importador irregular, ya que no pueden competir en el mercando con precios subvaluados, los cuales son incluso inferiores al costo de producción en una economía de mercado.

La propuesta de reforma contenida en la presente iniciativa, pretende dotar a las autoridades aduaneras de un marco normativo integral que le permita ejercer sus atribuciones para combatir e inhibir esta práctica desleal de manera urgente, máxime que se avecina a finales del presente año un menoscabo a la industria nacional derivado de la desgravación de aranceles a la importación de las mercancías sensibles a este fraude aduanero que se tiene conocimiento afecta a todo el sector manufacturero del país.

II. Actualmente el esquema previsto por la legislación mexicana para combatir la subvaluación de mercancías e impedir que éstas ingresen al país a precios irrisorios, se encuentra previsto en el artículo 151 fracción VII de la Ley Aduanera.

Este mecanismo implica la emisión de una orden de embargo por parte de la autoridad aduanera, y que por disposición de ley, únicamente puede ser emitida por parte del Administrador General de Aduanas o el Administrador Central de Investigación Aduanera.

Al efecto, el dispositivo legal en comento señala en la parte que nos ocupa lo siguiente:

“Las autoridades aduaneras procederán al embargo precautorio de las mercancías y de los medios en que se transporten, en los siguientes casos:

...

VII. Cuando el valor declarado en el pedimento sea inferior en un 50 por ciento o más al valor de transacción de mercancías idénticas o similares determinado conforme a los artículos de esta ley, salvo que se haya otorgado la garantía a que se refiere el artículo fracción I de esta ley.

...

En los casos a que se refieren las fracciones VI y VII se requerirá una orden emitida por el administrador general o el administrador central de investigación aduanera de la Administración General de Aduanas del Servicio de Administración Tributaria, para que proceda el embargo precautorio durante el reconocimiento aduanero, segundo reconocimiento o verificación de mercancías en transporte.

De la transcripción se advierten los siguientes requisitos para emitir la Orden de Embargo:

• Que el valor declarado de las mercancías analizadas se encuentre por debajo del 50% de idénticas o similares (artículos 72 y 73).

• Que sea emitida en tres momentos:

Durante el reconocimiento aduanero;

Segundo reconocimiento;

Verificación de mercancía en transporte.

En este sentido, es necesario remitirnos a lo dispuesto por los artículos 72 y 73 de la Ley Aduanera, los cuales señalan cuándo se entiende que las mercancías son idénticas o similares.

Por su parte, tenemos que el artículo 72 se refiere a las mercancías idénticas de la siguiente manera:

• Que hayan sido vendidas para la exportación con destino a territorio nacional;

• Que hayan sido importadas en el mismo momento o en un momento aproximado;

• Que hayan sido vendidas al mismo nivel comercial y en cantidades semejantes;

• Que hayan sido producidas en el mismo país;

• Que sean iguales en todo, incluidas sus características físicas, calidad, marca y prestigio comercial.

Cuando no exista una venta en tales condiciones, prescribe el artículo:

• Se utilizará el valor de transacción de mercancías idénticas vendidas a un nivel comercial diferente;

• Y en cantidades diferentes.

En estos dos supuestos, deberá ajustarse el valor para tener en cuenta las diferencias atribuibles al nivel comercial o a la cantidad y aplicarse los ajustes al valor, para tener en cuenta las diferencias apreciables de los costos y gastos a que hace referencia el inciso d) de la fracción I del artículo de esta Ley (transporte, seguros y gastos conexos como manejo carga y descarga) entre las mercancías importadas y las mercancías idénticas consideradas, que resulten de diferencias de distancia y de forma de transporte.

Ahora bien, con respecto a las mercancías similares, el artículo 73 de la ley en cita señala lo siguiente:

• Que hayan sido vendidas para la exportación con destino a territorio nacional;

• Que hayan sido importadas en el mismo momento o en un momento aproximado;

• Que hayan sido vendidas al mismo nivel comercial y en cantidades semejantes;

• Que hayan sido producidas en el mismo país;

• Que aun cuando no sean iguales en todo tengan características y composiciones semejantes que les permita cumplir con las mismas funciones;

• Que sean comercialmente intercambiables, para lo cual deberá tomarse en cuenta la calidad, el prestigio comercial y la existencia de una marca comercial.

Adicional a lo anterior, tenemos que el Reglamento de la Ley Aduanera específicamente en sus artículos 112 y 113 refiere más requisitos que la autoridad debe de considerar para la aplicación de los métodos de valoración de mercancías idénticas y similares.

En efecto, el artículo 112 dispone que para que no se podrán utilizar los citados métodos de valoración cuando no haya elementos suficientes para que se realicen los justes correspondientes y tomar en cuenta las diferencias a nivel comercial o la cantidad; y por su parte el 113, señala que primero se tiene que verificar si existen mercancías idénticas o similares producidas por el mismo productor y solo en caso de no encontrar, entonces se podrá utilizar como referencia mercancías producidas por otra persona.

En este sentido se advierte la dificultad con la que la autoridad aduanera puede llegar identificar y sancionar a los importadores que introducen mercancías evidentemente subvaluadas, pues la ley exige la identificaciones de circunstancias que en la mayoría de los casos están fuera del alcance de la autoridad.

Vale destacar las limitaciones que tiene la autoridad para emitir la orden de embargo:

No existe precepto legal a nivel ley ni reglamento que señale expresamente la facultad de la autoridad aduanera de realizar la comparación de mercancías en despacho con la finalidad de emitir la orden de embargo en términos de lo dispuesto por el artículo 151, fracción VII.

El porcentaje para considerar que una mercancía esta subvaluada y en consecuencia poder sancionar es demasiado amplio, permitiendo que ingrese al país mercancía subvaluada sin que haya oportunidad de competir con los precios irrisorios. por ejemplo, puede que ingrese mercancía de cuyo análisis se advierta una diferencia de valor con mercancías idénticas o similares en un 49%, a las cuales no se les podrá sancionar, no obstante que el margen de diferencia es exorbitante, lo que provocará daño a los productores nacionales o importadores regulares ya que no podrán competir con esos valores.

Difícilmente podrá localizarse una mercancía que sea producida por el mismo productor para poder ser comparadas, pues no existe documento alguno que se presente a despacho aduanero en el que se obligue al importador a declarar el nombre del productor.

La ley no es clara al señalar de dónde puede obtener la información de las operaciones de comercio exterior para hacer a comparación de mercancías.

Se ha interpretado por algunos tribunales que los artículos 72 y 73 de la ley, para efectos de lo dispuesto en la fracción VII del 151, que deben de aplicarse de manera sucesiva y por exclusión, de conformidad con el artículo 71 del mismo ordenamiento, sin embargo dicho argumento es erróneo, ya que de considerarse así debería pensarse entonces que no se pudo determinar el valor de conformidad con el 64 y que por tal motivo deberá desconocerse el valor en términos del artículo 78-A, lo cual nos lleva a otros supuestos que no tienen nada que ver con la subvaluación.

Al elaborarse un análisis de valor por parte de la autoridad aduanera se requieren invariablemente de tiempo que se ha traducido en violación al principio de inmediatez.

III. En virtud de lo antes expuesto se proponen hacer las siguientes reformas a la Ley Aduanera, con la finalidad de dotar a la autoridad aduanera de mayores elementos que permitan emitir actos de autoridad con mayor firmeza legal, destacando que todas van en función de la facultad que tiene la Administración General de Aduanas para emitir órdenes de embargo por subvaluación.

Se propone adicionar en el artículo 144 de la Ley, una fracción que señale lo siguiente:

Artículo 144. La secretaría tendrá además de las conferidas en el Código Fiscal de la Federación y por otras leyes, las siguientes facultades:

...

XXXII. Efectuar la comparación del valor de la mercancía en relación a las características de mercancías idénticas o similares, para efectos de lo dispuesto en el artículo 151 fracción VI de la Ley Aduanera.

...

Con esta fracción dotamos sin lugar a dudas a la autoridad aduanera de una facultad que no podrá ser cuestionada y que de firmeza a lo dispuesto por el artículo 151 fracción VII en la que se entienda que se trata de una comparación de valores y no un desconocimiento del valor.

Asimismo, se propone agregar un último párrafo al artículo 150 de la Ley Aduanera quedando como sigue:

Artículo 150.

...

Cuando derivado del reconocimiento aduanero, segundo reconocimiento o verificación de mercancías en transporte, la autoridad aduanera tenga duda respecto del valor de la mercancía declarado en el pedimento, deberá levantar el acta parcial que suspenda el ejercicio de las facultad de que se trate, con la finalidad de que la autoridad competente lleve a cabo la investigación en cuanto, para los efectos de lo dispuesto en el artículo 151 fracción VII de la Ley Aduanera, debiendo reunir los requisitos a que se refiere el presente artículo.

Con esta adición dotaremos a la autoridad aduanera de un elemento legal que permitirá alargar el reconocimiento aduanero a través de actas circunstanciadas que se levanten con motivo del inicio de la investigación y análisis del valor de las mercancías para proteger el tema del principio de inmediatez.

Se propone también reformar la fracción VII del artículo 151 para quedar como sigue:

Artículo 151. Las autoridades aduaneras procederán al embargo precautorio de las mercancías y de los medios en que se transporten, en los siguientes casos:

...

VII. Cuando el valor de la mercancía declarada en el pedimento sea inferior en un 30% o más, en comparación al valor de transacción de mercancías con características idénticas o similares, de acuerdo a los artículos 72 o 73 de la Ley Aduanera, los cuales podrán aplicarse de forma indistinta.

Al disminuir el porcentaje de un 50 por ciento a un 30 por ciento estamos disminuyendo también el margen de maniobra de los importadores que fraudulentamente sub valúan sus mercancías. Este porcentaje le permite también a la autoridad aduanera establecer parámetros más realistas cuando tenga que hacer las verificaciones de los valores de mercancías idénticas o similares de acuerdo a lo que la propia ley dispone. No hacerlo, equivale a seguir estableciendo en la Ley márgenes de permisividad y tolerancia que permitirían que las importaciones sigan entrando al país con un valor de la mitad de su costo real respecto, inclusive de mercancías similares o idénticas fabricadas en nuestro país o en el extranjero. Un margen del 49 por ciento es tan amplio en la actualidad, como inexplicablemente está en la ley, como seguir permitiendo que la simulación y el comercio desleal sigan imperando en el comercio exterior.

Se propone modificar el segundo párrafo del artículo 153 de la Ley Aduanera para quedar como sigue:

Artículo 153. ...

...

Cuando el interesado presente pruebas documentales que acrediten la legal estancia o tenencia de las mercancías en el país que desvirtúen los supuestos por los cuales fueron objeto de embargo precautorio, la autoridad que levantó el acta a que se refiere el artículo 150 de esta Ley, dictará de inmediato la resolución, sin que en estos casos se impongan sanciones; de existir mercancías embargadas se ordenará su devolución.

...

La pretensión de la reforma es dar congruencia a lo señalado en la fracción VII del 151 de la ley, ya que ésta estipula la comparación del valor declarado en el pedimento respecto de valores de mercancías idénticas o similares, y no de desconocer el valor de las mercancías determinado conforme al método de valor de transacción.

En este sentido, no es suficiente que se acredite que el valor de la mercancía se determinó con base en el valor de transacción, ya que la autoridad no pone en duda la utilización del método de transacción plasmado a través de una factura comercial. Lo anterior no se contrapone a lo dispuesto en los tratados internacionales en los que México es parte ya que no modifica en modo alguno el contenido de los métodos de valoración de mercancías a que hace referencia el Código de Valoración Aduanera, sino que únicamente con esta reforma se adecua el marco normativo para proceder a embargar precautoriamente la mercancía utilizando los métodos de valoración de mercancías idénticas o similares sin modificar en forma alguna su contenido.

Adicional a lo anterior, de la lectura de la fracción VII del artículo 151 de la Ley Aduanera, puede advertirse que la propia disposición otorga al contribuyente mecanismos elusivos del pago de los tributos, ya que legitima la subvaluación de mercancías, al permitir que los importadores puedan modificar la base gravable hasta en un 49 por ciento sin sanción alguna, lo que representa un margen muy amplio que permite modificar el valor real de la mercancía, con lo que se elude el pago de las contribuciones que realmente se deberían enterar al fisco federal.

Ejemplo de lo anterior, se puede ilustrar con una importación de una mercancía con un valor de 100 dólares de Estados Unidos de América, con un arancel ad valorem de 20 por ciento y que es declarada en el pedimento en 49 dólares, lo que le permite pagar sobre esa base gravable sin sanción alguna.

En este sentido, la única manera de sancionar a los importadores que alteran las facturas que son presentadas ante la autoridad aduanera, es verificar la veracidad de las mismas, sin embargo, es una realidad que al llevarse a cabo los actos de autoridad tendientes a verificar esta información, el proveedor se encuentra coludido con el importador, y valida la información asentada en la factura que presenta precios subvaluados, lo que hace imposible corroborar el precio realmente pagado por la mercancía; siendo que la forma en que la autoridad podría percatarse de los valores de la mercancía sería a través de la revisión de las contribuciones internas, y comprobar de manera fehaciente las salidas y entradas de divisas, situación que no combate e inhibe de forma expedita la subvaluación.

Por lo expuesto, si bien, reducir el porcentaje estipulado en la fracción en cita, no cambia el esquema irregular planteado, lo cierto es que provocaría que los importadores irregulares suban los precios de las mercancías, acercándose más al valor real de producción, con lo cual, las industrias de la producción nacional podrán competir en condiciones de igualdad.

Por las anteriores razones y fundamentos expuestos, me permito presentar a la consideración de ésta honorable asamblea el siguiente proyecto de

Decreto

Artículo Único. Se reforman la fracción VII del artículo 151 y el segundo párrafo del artículo 153; y se adicionan la fracción XXXII del artículo 144, recorriéndose en su orden la subsecuente, un último párrafo del artículo 150 y el último párrafo del artículo 151; todo de la Ley Aduanera, para quedar como sigue:

Artículo 144. La secretaría tendrá además de las conferidas en el Código Fiscal de la Federación y por otras leyes, las siguientes facultades:

...

XXXII. Efectuar la comparación del valor de la mercancía en relación a las características de mercancías idénticas o similares, para efectos de lo dispuesto en el artículo 151 fracción VI de la ley Aduanera.

XXXIII. las demás que sean necesarias para hacer efectivas las facultades a que este precepto se refiere.

Articulo 150.

...

Cuando derivado del reconocimiento aduanero, segundo reconocimiento o verificación de mercancías en transporte, la autoridad aduanera tenga duda respecto del valor de la mercancía declarado en el pedimento, deberá levantar el acta parcial que suspenda el ejercicio de las facultad de que se trate, con la finalidad de que la autoridad competente lleve a cabo la investigación en cuanto, para los efectos de lo dispuesto en el artículo 151 fracción VII de la ley Aduanera, debiendo reunir los requisitos a que se refiere el presente artículo.

Artículo 151. Las autoridades aduaneras procederán al embargo precautorio de las mercancías y de los medios en que se transporten, en los siguientes casos:

...

VII.- Cuando el valor de la mercancía declarada en el pedimento sea inferior en un 30% o más, en comparación al valor de transacción de mercancías con características idénticas o similares, de acuerdo a los artículos 72 o 73 de la Ley Aduanera, los cuales podrán aplicarse de forma indistinta.

...

Artículo 153. ...

...

Cuando el interesado presente pruebas documentales que acrediten la legal estancia o tenencia de las mercancías en el país que desvirtúen los supuestos por los cuales fueron objeto de embargo precautorio, la autoridad que levantó el acta a que se refiere el artículo 150 de esta ley, dictará de inmediato la resolución, sin que en estos casos se impongan sanciones; de existir mercancías embargadas se ordenará su devolución.

Transitorio

Artículo Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Cámara de Senadores del honorable Congreso de la Unión, a 15 de abril del 2011.

Senador Ricardo Torres Origel (rúbrica)

Con proyecto de decreto, que reforma y adiciona diversas disposiciones a las Leyes Federal de Protección al Consumidor, y del Impuesto sobre la Renta, presentada por Francisco Agundis Arias, del Grupo Parlamentario del PVEM

México, DF, a 26 de abril de 2011.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Francisco Agundis Arias, del Grupo Parlamentario del Partido Verde Ecologista de México, presentó iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones a la Ley Federal de Protección al Consumidor y la Ley del Impuesto sobre la Renta.

La presidencia dispuso que dicha iniciativa, misma que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador Francisco Arroyo Vieyra (rúbrica)

Vicepresidente

Senado de la República, a 25 de abril de 2011.

Secretarios de la Mesa Directiva

Cámara de Senadores

Del Congreso de la Unión

Presentes

Los suscritos, senadores de la República de la LXI Legislatura del honorable Congreso de la Unión, integrantes del Grupo Parlamentario del Partido Verde Ecologista de México, con fundamento en lo dispuesto por el artículo 71, fracción II y 72 de la Constitución Política de los Estados Unidos Mexicanos; 164 numeral I y II, y demás relativos del Reglamento del Senado de la República, sometemos a la consideración de esta honorable asamblea, la siguiente iniciativa con proyecto de decreto mediante el cual se reforman y adicionan diversas disposiciones a la Ley Federal de Protección al Consumidor y la Ley del Impuesto Sobre la Renta al tenor de la siguiente

Exposición de Motivos

En México, las casas de empeño han funcionado por décadas llevando a cabo una importante labor en el sector más necesitado de la sociedad, que requiere de financiamiento para enfrentar eventualidades y que regularmente no encuentra disponible en las instituciones financieras.

Las casas de empeño iniciaron, después de la Revolución, como instituciones de ayuda y beneficencia otorgando créditos prendarios. Según la Asociación Nacional de Casas de Empeño (Anace), 90 por ciento de los establecimientos son particulares, como Prendamex, Prendalana, Monte Palma, entre varios, y 10 por ciento se concentra en instituciones de asistencia privada (IAP), como el Monte de Piedad, la Fundación Rafael Dondé y el Montepío Luz Saviñón.

Debido a esta naturaleza jurídica, estas instituciones se encuentran reguladas bajo los lineamientos de las instituciones de asistencia privada o, en su caso, como simples personas físicas o sociedades mercantiles alejadas por completo de la legislación respecto a las instituciones financieras.

Esta situación ha provocado un abuso en el cobro de tasas de interés y comisiones respecto a los préstamos prendarios que se otorgan, que vale decir, son los préstamos a los que recurren las personas más necesitadas y los que menos riesgos representan debido a la garantía que se deja para su otorgamiento.

Si bien se ha emitido una norma oficial mexicana (NOM) respecto a las casas de empeño, ésta se enfoca principalmente en la regulación de los contratos de adhesión que deben presentarse. Pues en este aspecto también siguen existiendo grandes abusos, pues aunque la NOM presenta un esquema de información y protección necesarios para el usuario, se siguen cometiendo arbitrariedades al no detallar adecuadamente los lineamientos a los que se somete el préstamo prendario.

De igual forma, en el artículo 65 Bis de la Ley Federal de Protección al Consumidor establece que los proveedores de estos servicios deberán transparentar sus operaciones, por lo que deberán colocar en su publicidad o en todos sus establecimientos abiertos al público, de manera permanente y visible, una pizarra de anuncios o medio electrónico informativo, que tendrá como propósito brindar información a los consumidores sobre los términos y condiciones de los contratos que firman, así como deberán informar, el monto de la tasa de interés anualizada que se cobra sobre los saldos insolutos.

Sin embargo, no se estipula nada respecto a los límites en los niveles de tasas de interés, provocando que en la actualidad se lleguen a niveles anuales de más del 260 por ciento.

Es así que el empeño se ha convertido en un negocio boyante, tan sólo en 2008 arrojó ganancias por 1,400 millones de pesos, según cifras de la Anace, y se espera que crezca más debido a la actual crisis. El mercado potencial es tan atractivo que varias firmas estadounidenses adquirieron casas de empeño en México.

En septiembre, Cash America International anunció una inversión de 90 millones de dólares para comprar 80 por ciento del capital accionario de cien tiendas Prenda Fácil. First Cash Financial Services (FCFS) planea abrir de 55 a 60 nuevas tiendas, y Ezcorp pretende inaugurar de 30 a 35 casas de empeño.

El problema no es propiamente el auge, sino que muchos establecimientos independientes operan irregularmente. Por ejemplo, no tienen la infraestructura que establece la Procuraduría Federal del Consumidor (Profeco) para operar como casa de empeño.

Muchas no proporcionaron información obligatoria respecto a los términos y condiciones sobre costos anuales, cargos, tasas de interés anualizadas, porcentaje del préstamo proporcional al avalúo y ramo a las prendas prestadas.

En todo el país se verificaron más de 900 casas de empeño y de ellas, 414 fueron emplazadas o recibieron apercibimientos por reportar anomalías.

Es por esto que la presente iniciativa se presenta con el objetivo de reformar la Ley Federal de Protección al Consumidor para que la Secretaría de Economía, tenga la obligación de establecer lineamientos para el control y regulación de las tasas de interés impuestas por los establecimientos mercantiles que no se encuentran regulados por la legislación financiera, y que en forma habitual o profesional realizan contrataciones u operaciones de mutuo con interés y garantía prendaria.

Asimismo, proponemos que la Secretaría de Economía también deberá establecer como requisito para la operación de estas actividades, la determinación de un seguro que ampare la restitución de los bienes objeto del crédito prendario, ya que con frecuencia se observan casos en donde las instituciones dedicadas al empeño, resultan incapaces de absorber el costo de la restitución de los bienes ante posibles eventualidades.

Asimismo, se propone que la Procuraduría Federal del Consumidor tenga la obligación de realizar verificaciones periódicas a las casas de empeño a fin de poder sancionar en forma más eficiente a los lugares que se encuentran fuera de la reglamentación impuesta.

Finalmente, como parte de nuestra propuesta, se reforma el artículo 176 de la Ley del Impuesto Sobre la Renta, a fin de que sean deducibles para las personas físicas los intereses por este tipo de préstamos. Lo anterior es de vital importancia, dado que este tipo de créditos son obtenidos por la sociedad ante situaciones de real escasez y urgencia, de manera que la restitución del pago de los intereses se hace relevante ante un contexto de nula regulación al respecto.

Es por todo esto, que presentamos para su consideración la siguiente iniciativa con proyecto de

Decreto

Por el que se reforman y adicionan diversas disposiciones a la Ley Federal de Protección al Consumidor y la Ley del Impuesto Sobre la Renta.

Artículo Primero. Se adiciona un párrafo cuarto y un párrafo sexto al artículo 65 Bis y se reforma el primer párrafo del artículo 96, ambos de la Ley Federal de Protección al Consumidor, para quedar como sigue:

Artículo 65 Bis. Los proveedores, personas físicas o sociedades mercantiles, no regulados por leyes financieras, que en forma habitual o profesional realicen contrataciones u operaciones de mutuo con interés y garantía prendaria, deberán registrar su contrato de adhesión ante la procuraduría.

Las personas a que se refiere el párrafo anterior no podrán prestar servicios ni realizar operaciones de las reservadas por las leyes vigentes a las instituciones del sistema financiero nacional.

Los proveedores deberán transparentar sus operaciones, por lo que deberán colocar en su publicidad o en todos sus establecimientos abiertos al público, de manera permanente y visible, una pizarra de anuncios o medio electrónico informativo, que tendrá como propósito brindar información a los consumidores sobre los términos y condiciones de dichos contratos. Además deberán informar, el monto de la tasa de interés anualizada que se cobra sobre los saldos insolutos; dicha información deberá resaltarse en caracteres distintivos de manera clara, notoria e indubitable.

La secretaría deberá imponer lineamientos para el control y regulación de las tasas de interés impuestas. Así como también deberá establecer como requisito para la operación de estas actividades, la determinación de un seguro que ampare la restitución de los bienes objeto del crédito prendario.

Los proveedores deberán cumplir con los requisitos que fije la norma oficial mexicana que se expida al efecto por la secretaría, la cual incluirá aspectos operativos tales como las características de la información que se debe proporcionar al consumidor, y los elementos de información que debe contener el contrato de adhesión que se utilice para formalizar las operaciones. Asimismo, deberá contener o permitir obtener para los principales servicios ofrecidos, la suma de todos los costos asociados a la operación.

La procuraduría tendrá la obligación de realizar revisiones periódicas de los contratos de adhesión, con el objeto determinar que se ajusten a los ordenamientos correspondientes y a las disposiciones emitidas conforme a ellos, así como verificar que dichos documentos no contengan estipulaciones confusas o que no permitan a los usuarios conocer claramente el alcance de las obligaciones de los contratantes.

Artículo 96. La procuraduría, con objeto de aplicar y hacer cumplir las disposiciones de esta ley y de la Ley Federal sobre Metrología y Normalización, cuando no corresponda a otra dependencia, practicará la vigilancia y verificación necesarias en los lugares donde se administren, almacenen, transporten, distribuyan o expendan productos o mercancías o en los que se presten servicios, incluyendo aquéllos en tránsito, así como a los lugares en donde de forma habitual o profesional realicen contrataciones u operaciones de mutuo con interés y garantía prendaria.

...

Artículo Segundo. Se adiciona una fracción IX al artículo 176 de la Ley del Impuesto Sobre la Renta para quedar como sigue:

Artículo 176. Las personas físicas residentes en el país que obtengan ingresos de los señalados en este título, para calcular su impuesto anual, podrán hacer, además de las deducciones autorizadas en cada capítulo de esta ley que les correspondan, las siguientes deducciones personales:

I. ...

II. ...

III. ...

.

.

.

IX. los intereses reales efectivamente pagados en el ejercicio de operaciones de mutuo con interés y garantía prendaria.

...

Transitorios

Primero. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Senadores: Arturo Escobar y Vega (rúbrica), Francisco Agundis Arias, Jorge Legorreta Ordorica (rúbrica), Ludivina Menchaca Castellanos (rúbrica), Javier Orozco Gómez (rúbrica), Manuel Velásco Coello.