|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Honorable Asamblea

Con fundamento en lo dispuesto por los artículos 71, fracción II y 72, apartado H de la Constitución Política de los Estados Unidos Mexicanos, el diputado Roberto Gil Zuarth del Grupo Parlamentario del Partido Acción Nacional, sometió a la consideración de la Cámara de Diputados del Honorable Congreso de la Unión la Iniciativa con proyecto de Decreto que reforma el artículo cuarto, fracción VI, segundo párrafo, incisos b), c), d) y e), del "decreto por el que se reforman, adicionan y derogan diversas disposiciones de las Leyes del Impuesto sobre la Renta, del Impuesto a los Depósitos en Efectivo y del Impuesto al Valor Agregado, del Código Fiscal de la Federación y del decreto por el que se establecen las obligaciones que podrán denominarse en unidades de inversión; y reforma y adiciona diversas disposiciones del Código Fiscal de la Federación y de la Ley del Impuesto sobre la Renta, publicado en el Diario Oficial de la Federación el 1 de abril de 1995", publicado en el Diario Oficial de la Federación el 7 de diciembre de 2009.

Los integrantes de esta Comisión de Hacienda y Crédito Público, con base en las facultades que nos confieren los artículos 39, 45 y demás relativos de la Ley Orgánica del Congreso de los Estados Unidos Mexicanos, así como los artículos 60, 65, 87, 88 y demás aplicables del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, sometemos a la consideración de esta Honorable Asamblea el siguiente:

Dictamen

Antecedentes

2. En sesión celebrada el 2 de febrero de 2009, la Mesa Directiva de la Cámara de Diputados turnó a la Comisión de Hacienda y Crédito Público la Iniciativa de referencia para su estudio y dictamen.

La iniciativa del diputado Gil Zuarth expone que mediante el "Decreto por el que se reforman, adicionan y derogan diversas disposiciones de las Leyes del Impuesto sobre la Renta, del Impuesto a los Depósitos en Efectivo y del Impuesto al Valor Agregado, del Código Fiscal de la Federación y del decreto por el que se establecen las obligaciones que podrán denominarse en unidades de inversión; y reforma y adiciona diversas disposiciones del Código Fiscal de la Federación y de la Ley del Impuesto sobre la Renta, publicado en el Diario Oficial de la Federación el 1 de abril de 1995" aprobado por el Congreso de la Unión el 5 de noviembre de 2009, y publicado en el Diario Oficial de la Federación el 7 de diciembre de 2009, se reformó el tratamiento al régimen de consolidación fiscal para que las sociedades controladoras enteren, en cada ejercicio fiscal, el impuesto sobre la renta actualizado que hubieran diferido con motivo de la consolidación fiscal generado en el sexto ejercicio fiscal anterior a aquél en que se deba efectuar el entero y que no se haya pagado con anterioridad.

Asimismo, indica que mediante disposición transitoria se estableció que durante 2010 las sociedades controladoras deberán enterar el impuesto sobre la renta diferido correspondiente a los ejercicios fiscales anteriores a 2005, y que no hubiera sido pagado al 31 de diciembre de 2009.

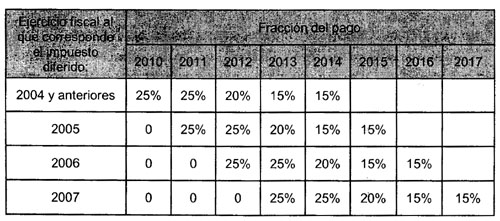

En ese sentido, la fracción VI del artículo cuarto del Decreto de mérito, dispone que el entero del impuesto diferido deberá efectuarse en cinco ejercicios fiscales por la sociedad controladora, y el primer pago del impuesto diferido deberá realizarse mediante declaración que se presente en el mes de junio del ejercicio fiscal de 2010, a partir del cual empiezan a computarse los cinco ejercicios fiscales que las sociedades controladoras tienen para efectuar el entero del impuesto diferido.

Sin embargo, indica la iniciativa del Diputado Gil Zuarth, el plazo de cinco años no queda claro con lo establecido en los incisos b) a e) de la fracción mencionada, por lo que a efecto de homologar lo dispuesto en el segundo párrafo de dicha fracción con los incisos mencionados y evitar interpretaciones erróneas sobre los ejercicios en los que se debe efectuar el entero del impuesto diferido, propone reformar los incisos b), c), d) y e), del segundo párrafo de la fracción VI del artículo Cuarto del decreto, a fin de precisar que el entero del impuesto diferido se realice en un periodo de cinco ejercicios consecutivos, como sigue:

Artículo Cuarto. ...

VI. ...

b) 25% en la misma fecha en que deba presentarse la declaración de consolidación del ejercicio fiscal de en 2011.

c) 20% en la misma fecha en que deba presentarse la declaración de consolidación del ejercicio fiscal de en 2012.

d) 15% en la misma fecha en que deba presentarse la declaración de consolidación del ejercicio fiscal de en 2013.

e) 15% en la misma fecha en que deba presentarse la declaración de consolidación del ejercicio fiscal de en 2014.

..."

Esta Comisión Dictaminadora coincide en la necesidad de aclarar el alcance y sentido de la fracción VI del artículo Cuarto del "Decreto que reforma, adiciona y deroga diversas disposiciones de las Leyes del Impuesto sobre la Renta, del Impuesto a los Depósitos en Efectivo, y del Impuesto al Valor Agregado, del Código Fiscal de la Federación, y del decreto por el que se establecen las obligaciones que podrán denominarse en unidades de inversión; y reforma y adiciona diversas disposiciones del Código Fiscal de la Federación, y de la Ley del Impuesto sobre la Renta, publicado en el Diario Oficial de la Federación el 1 de abril de 1995", respecto al esquema de pagos del impuesto sobre la renta diferido correspondiente a los ejercicios fiscales anteriores a 2005, mismo que las sociedades controladoras deben comenzar a pagar a partir de junio de 2010.

En efecto, mediante el decreto citado, aprobado por el Honorable Congreso de la Unión el 5 de noviembre de 2009, se reformaron y adicionaron, entre otras disposiciones, diversos artículos de la Ley del Impuesto sobre la Renta, incluyendo el tratamiento al régimen de consolidación fiscal, por medio del cual, conforme a lo dispuesto por el artículo 70-A, las sociedades controladoras deberán enterar, en cada ejercicio fiscal, el impuesto sobre la renta actualizado que hubieran diferido con motivo de la consolidación fiscal generado en el sexto ejercicio fiscal anterior a aquél en el que se deba efectuar el entero y que no se haya pagado con anterioridad.

Igualmente, en la fracción VI del artículo Cuarto del decreto mencionado, que contiene las disposiciones transitorias de la Ley del Impuesto sobre la Renta, se establece que durante el ejercicio fiscal de 2010 las sociedades controladoras deberán enterar el impuesto sobre la renta diferido a que se refiere el artículo 70-A de la Ley del Impuesto sobre la Renta, correspondiente a los ejercicios fiscales anteriores a 2005, y que no hubiera sido pagado al 31 de diciembre de 2009.

Ahora bien, como expone en su iniciativa el Diputado Gil Zuarth, el segundo párrafo de dicha fracción establece que el entero del impuesto diferido mencionado con anterioridad deberá efectuarse en cinco ejercicios fiscales por la sociedad controladora, y el inciso a) de la fracción citada, establece que el primer pago del impuesto sobre la renta diferido deberá realizarse mediante declaración que se presente en el mes de junio del ejercicio fiscal de 2010, ejercicio fiscal a partir del cual empiezan a computarse los cinco ejercicios fiscales que las sociedades controladoras tienen para efectuar el entero del impuesto diferido.

Cabe destacar que en el proceso legislativo correspondiente, tanto en la Iniciativa presentada por el Ejecutivo Federal como en los dictámenes aprobados en las H. Cámaras de Diputados y de Senadores, y demás documentos integrantes del proceso citado, el entero del impuesto diferido siempre se consideró que se debería realizar en un plazo de cinco años, contados a partir de 2010.

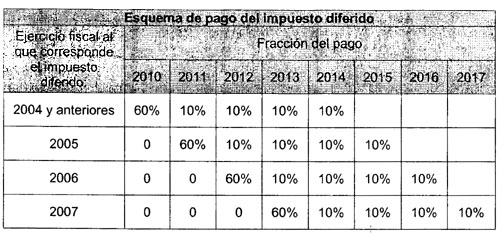

Debe señalarse también, que en la parte conducente de la iniciativa presentada por el Ejecutivo Federal con fecha 8 de septiembre de 2009, se propuso lo siguiente:

• Las sociedades controladoras que hayan iniciado la consolidación de sus utilidades y/o pérdidas a partir del ejercicio fiscal de 2005, cuya autorización hubiera sido obtenida en 2004 o años posteriores, tengan obligación de pagar el ISR diferido una vez transcurridos los cinco ejercicios fiscales en los que tienen obligación de consolidar.

• Aquellas sociedades controladoras que vengan consolidando con anterioridad al ejercicio fiscal de 2005 y que lo sigan haciendo al 31 de diciembre de 2009, deben pagar el saldo del ISR diferido al 31 de diciembre de 2004 pendiente de pago al 31 de diciembre de 2009, a partir del ejercicio de 2010 en cinco parcialidades.

• El impuesto diferido de cada ejercicio correspondiente a los ejercicios fiscales de 2005 y posteriores se pague una vez transcurridos cinco años, es decir, el correspondiente a 2005 se pagaría en cinco parcialidades a partir del ejercicio fiscal de 2011, el relativo a 2006 en cinco parcialidades a partir del ejercicio fiscal de 2012 y así sucesivamente.

De acuerdo con lo anterior, el citado esquema de pagos quedaría en la forma que se ejemplifica en el siguiente cuadro:

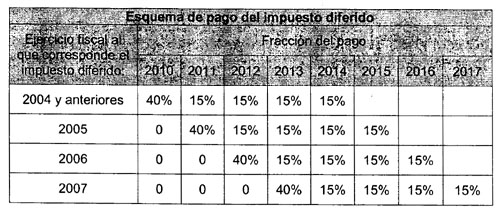

De esta manera el esquema de pagos fraccionados quedaría de la forma siguiente:

En tal virtud, se considera necesario modificar los artículos 70-A de la Ley del Impuesto sobre la Renta y CUARTO, fracción VI de las Disposiciones Transitorias de la Ley del Impuesto sobre la Renta, conforme a lo siguiente:"

Artículo Cuarto. ...

VI. ...

b) 25% en la misma fecha en que deba presentarse la declaración de consolidación del ejercicio fiscal de en 2011.

c) 20% en la misma fecha en que deba presentarse la declaración de consolidación del ejercicio fiscal de en 2012.

d) 15% en la misma fecha en que deba presentarse la declaración de consolidación del ejercicio fiscal de en 2013.

e) 15% en la misma fecha en que deba presentarse la declaración de consolidación del ejercicio fiscal de en 2014.

..."

Decreto por el que se reforma el Artículo Cuarto, fracción VI, segundo párrafo, incisos b), c), d) y e) del "decreto por el que se reforman, adicionan y derogan diversas disposiciones de las Leyes del Impuesto sobre la Renta, del Impuesto a los Depósitos en Efectivo y del Impuesto al Valor Agregado, del Código Fiscal de la Federación y del decreto por el que se establecen las obligaciones que podrán denominarse en unidades de inversión; y reforma y adiciona diversas disposiciones del Código Fiscal de la Federación y de la Ley del Impuesto sobre la Renta, publicado en el Diario Oficial de la Federación el 1 de abril de 1995, publicado en el Diario Oficial de la Federación el 7 de diciembre de 2009

Artículo Único. Se reforma el Artículo Cuarto, fracción VI, segundo párrafo, incisos b), c), d) y e), del decreto por el que se reforman, adicionan y derogan diversas disposiciones de las Leyes del Impuesto sobre la Renta, del Impuesto a los Depósitos en Efectivo y del Impuesto al Valor Agregado, del Código Fiscal de la Federación y del Decreto por el que se establecen las obligaciones que podrán denominarse en Unidades de Inversión; y Reforma y Adiciona Diversas Disposiciones del Código Fiscal de la Federación y de la Ley del Impuesto sobre la Renta, publicado en el Diario Oficial de la Federación el 1 de abril de 1995, publicado en el Diario Oficial de la Federación el 7 de diciembre de 2009, para quedar como sigue:

Disposiciones Transitorias de la Ley del Impuesto sobre la Renta

Artículo Cuarto. ...

b) 25% en la misma fecha en que deba presentarse la declaración de consolidación del ejercicio fiscal en 2011.

c) 20% en la misma fecha en que deba presentarse la declaración de consolidación del ejercicio fiscal en 2012.

d) 15% en la misma fecha en que deba presentarse la declaración de consolidación del ejercicio fiscal en 2013.

e) 15% en la misma fecha en que deba presentarse la declaración de consolidación del ejercicio fiscal en 2014.

...

Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Sala de Comisiones de la Cámara de Diputados, a 10 de febrero de 2010.

La Comisión de Hacienda y Crédito Público

Diputados: Mario Alberto Becerra Pocoroba (rúbrica), presidente; Graciela Ortiz González (rúbrica), David Penchyna Grub (rúbrica), Ovidio Cortázar Ramos (rúbrica), Luis Enrique Mercado Sánchez (rúbrica), Víctor Manuel Báez Ceja, Armando Ríos Piter (rúbrica), Adriana Sarur Torre (rúbrica), Óscar González Yáñez, Cora Cecilia Pinedo Alonso (rúbrica), María Guadalupe García Almanza (rúbrica), secretarios; Ricardo Ahued Bardahuil (rúbrica), Jesús Alberto Cano Vélez (rúbrica), Julio Castellanos Ramírez (rúbrica), Óscar Saúl Castillo Andrade (rúbrica), Alberto Emiliano Cinta Martínez (rúbrica), Raúl Gerardo Cuadra García, Mario Alberto di Costanzo Armenta (rúbrica), Roberto Gil Zuarth (rúbrica), Ildefonso Guajardo Villarreal (rúbrica), Baltazar Manuel Hinojosa Ochoa (rúbrica), Silvio Lagos Galindo, Juan Carlos Lastiri Quirós, Sebastián Lerdo de Tejada Covarrubias (rúbrica), Óscar Guillermo Levín Coppel (rúbrica), Ruth Esperanza Lugo Martínez (rúbrica), Emilio Andrés Mendoza Kaplan, José Narro Céspedes, Leticia Quezada Contreras (rúbrica), Pablo Rodríguez Regordosa (rúbrica), José Adán Ignacio Rubí Salazar (rúbrica), Claudia Ruiz Massieu Salinas, María Esther de Jesús Scherman Leaño, Luis Videgaray Caso.

DE LA COMISIÓN DE HACIENDA Y CRÉDITO PÚBLICO, CON PROYECTO DE DECRETO POR EL QUE SE ADICIONAN Y DEROGAN DIVERSAS DISPOSICIONES DE LA LEY DEL IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS

Honorable Asamblea:

Con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y 55, fracción II, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, los senadores Juan Bueno Torio, Ramiro Hernández García y Arturo Hérviz Reyes, integrantes de la Comisión Especial para la Agroindustria Azucarera, presentaron el 13 de noviembre de 2007 la iniciativa con proyecto de decreto por el que se reforman y adicionan el inciso a), fracción I, del artículo 8 y la fracción V del artículo 13 de la Ley del Impuesto Especial sobre Producción y Servicios.

Esta comisión que suscribe, con base en las facultades que le confieren los artículos 39, 44 y 45 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, 60, 65, 87 y 88 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, se abocó al análisis de la iniciativa antes señalada y conforme a las deliberaciones que sobre la misma realizaron los miembros de esta Comisión de Hacienda y Crédito Público, reunidos en pleno, presentan a esta honorable asamblea el siguiente dictamen:

Antecedentes

2. En esa misma fecha, la Presidencia de la honorable Cámara de Senadores dispuso que esta iniciativa se turnara a la Cámara de Diputados, en términos de lo dispuesto por el artículo 72, fracción h) de la Constitución Política de los Estados Unidos Mexicanos.

3. En sesión del 20 de noviembre de 2007 de esta honorable Cámara de Diputados, se recibió oficio de la Cámara de Senadores, con el que remitió la citada Iniciativa y en esa misma fecha la Mesa Directiva de esta Cámara, la turnó a la Comisión de Hacienda y Crédito Público para su estudio y dictamen.

4. El 11 de marzo de 2008, la Comisión de Hacienda y Crédito Público llevó a cabo reunión de trabajo con la Cámara de la Industria de Vinos y Licores y con la Asociación Nacional de la Industria de Bebidas Alcohólicas y Conexos, en la cual se contó con la presencia e intervención de servidores públicos de la Secretaría de Hacienda y Crédito Público y del Servicio de Administración Tributaria.

5. El 18 de marzo de 2009, la Comisión de Hacienda y Crédito Público emitió dictamen con proyecto de Decreto por el que se adicionan y derogan diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios, mismo que fue publicado en la Gaceta Parlamentaria como dictamen de primera lectura el 19 de marzo de 2009.

6. El 21 de abril de 2009, se publicó en la Gaceta Parlamentaria el mencionado dictamen como dictamen a discusión.

7. El 6 de octubre de 2009 y de conformidad con el acuerdo relativo a los dictámenes de Proyectos de ley o decreto y proposiciones con punto de acuerdo que quedaron pendientes de resolver por el Pleno de la Cámara de Diputados de la LX Legislatura, aprobado el 17 de septiembre del año en curso, y en cumplimiento del Punto Tercero del mismo, la Mesa Directiva de la Cámara de Diputados remitió a la Comisión de Hacienda y Crédito Público, copia del dictamen positivo con proyecto de decreto por el que se reforma y adiciona el inciso A), fracción I, del artículo 8 y fracción V del artículo 13 de la Ley del Impuesto Especial sobre Producción y Servicios, para reiniciar su trámite legislativo conforme a las disposiciones normativas relativas al análisis y discusión.

En la iniciativa en estudio se propone reformar el inciso a) fracción I del artículo 8o. y la fracción V del artículo 13 de la Ley del Impuesto Especial sobre Producción y Servicios, con el fin de eximir del pago de dicho impuesto a la enajenación e importación de alcohol, alcohol desnaturalizado y mieles incristalizables.

Los argumentos que se expresan en la exposición de motivos que sustentan esta iniciativa son los siguientes:

En el caso del alcohol etílico se está enfrentando una competencia desleal derivada del manejo del impuesto especial sobre producción y servicios (IEPS), ya que se cobra cuando es alcohol de contrabando y cuando es producido por mieles incristalizables que tienen un destino agropecuario fue derivada de la producción de alcohol.

De acuerdo con la Ley del Impuesto Especial Sobre Producción y Servicios, vigente a partir del 1 de enero de 2004, se graba (sic) la enajenación e importación del alcohol, alcohol desnaturalizado y mieles incristalizables con una tasa del 50 por ciento del valor de la enajenación, pero se permite a los adquirentes de los productos referidos el acreditamiento del impuesto pagado en la adquisición de los mismos, contra el propio IEPS, y los impuestos sobre la renta (ISR), al valor agregado (IVA) y al activo.

Desde la entrada en vigor de la tasa del 50 por ciento de IEPS y hasta la fecha, los productores y comercializadores de alcohol etílico informales, apoyados en la evasión del 50 por ciento de IEPS y el 15 por ciento del IVA, cobran a sus clientes al momento de la venta los impuestos antes referidos, sin enterarlos al Estado; con esta práctica ha mermado la recaudación de la Secretaría de Hacienda, pues mientras éstos no realizan el entero de los impuestos, sus clientes, a quienes enajenan el producto, acreditan lo pagado, bien sea contra el IEPS (productores de bebidas alcohólicas); el ISR, IVA o el impuesto al activo (en el resto de los adquirentes del producto), con esto quebrantan la recaudación total esperada por la Secretaría de Hacienda, pues implica permitir un acreditamiento de cantidades de dinero que nunca fueron recibidos por dicha Secretaría.

Asimismo, el alcohol y el alcohol desnaturalizado representan un insumo importante en la cadena de producción de la industria química, farmacéutica, alimenticia, hospitalaria y cosmética, industrias que innecesariamente financian un impuesto con una tasa altísima que representa el 50 por ciento del valor del producto adquirido al momento de la compra, que posteriormente acreditan contra otros impuestos al momento de presentar sus declaraciones.

Por otra parte, la aplicación del impuesto hace sumamente atractivo el contrabando de alcohol etílico, la producción y comercialización clandestina del mismo, en detrimento de la importación, producción y comercialización formal, la cual sí está pagando el IEPS, el IVA, el ISR y, en su caso, el impuesto al activo correspondientes.

Esta práctica de comercio informal ha venido afectando de manera considerable a los productores, importadores y comercializadores formales, pues enfrentan una competencia desleal, que genera la depreciación del alcohol etílico en el mercado, toda vez que los recursos que obtienen aquellos que operan al margen de la ley, con la evasión del 50 por ciento del IEPS y el 15 por ciento del IVA, les permite reducir los precios de venta a niveles incluso por debajo del costo de producción e importación del mercado formal, situación que esta aniquilando al mismo, pues no se puede competir bajo estas circunstancias con economías obscuras y subterráneas que con dichas prácticas están exterminando a la agroindustria azucarera y alcoholera del país, que está dejando de producir alcohol etílico, con el consecuente daño a la economía de miles de familias mexicanas que viven de esta rama y que, de no corregirse esta situación, sufrirán los estragos del desempleo y pasarán a engrosar las filas de los millones de pobres que existen en este país.

Es importante dejar claro, que esta propuesta de reforma fiscal deja intacta la recaudación que la Secretaría de Hacienda obtiene por la enajenación e importación de bebidas alcohólicas, entendiendo por éstas las que a la temperatura de 15 grados centígrados tengan una graduación alcohólica de más de 3º G.L., hasta 55º G.L., incluyendo el aguardiente y los concentrados de bebidas alcohólicas aun cuando tengan una graduación alcohólica mayor, de conformidad con lo que señala el artículo 3 de la Ley del Impuesto Especial sobre Producción y Servicios; esto asegura a la Secretaría de Hacienda y Crédito Público la obtención del ingreso en materia del Impuesto arriba señalado, proyectado en la Ley de Ingresos para el ejercicio fiscal 2008 en el apartado concerniente a las bebidas alcohólicas.

Por otro lado es importante mencionar que el Consejo de Salubridad General emitió un acuerdo, con fecha 5 de julio del 2004, que entró en vigor a los 30 días naturales siguientes de su publicación en el Diario Oficial de la Federación, y que en sus artículos primero, incisos III y IV, segundo, inciso I, y artículo cuarto señala lo siguiente:

Primero.

III. Queda prohibida la venta, distribución, comercialización, suministro o expendio al público en general de cualquier presentación de alcohol etílico sin desnaturalizar en farmacias, boticas, droguerías, tiendas de autoservicio, misceláneas, lonjas mercantiles, tiendas de abarrotes y, en general, cualquier establecimiento con actividad empresarial o comercial que tenga trato directo con el público en general.

IV. El alcohol etílico sin desnaturalizar sólo podrá ser destinado para su uso en procesos productivos, por lo que su venta será exclusivamente para uso industrial.

Segundo.

Para la aplicación del presente acuerdo, se entenderá por:

I. Alcohol etílico (etanol), el producto que se obtiene por destilación y rectificación de mostos fermentados cuya fórmula es CH3-CH2-OH, cuyo contenido alcohólico es mayor de 55º G.L.

a. Alcohol etílico desnaturalizado, el alcohol etílico al cual se la ha añadido agua destilada o purificada y un desnaturalizante.

b. Alcohol etílico sin desnaturalizar (etanol), es el alcohol etílico con pureza mayor de 55 por ciento, al cual no se la ha añadido ningún desnaturalizante.

Cuarto.

Los requisitos sanitarios que se deben observar para el alcohol etílico sin desnaturalizar (etanol) para uso industrial, adicionalmente a los que se contiene la Ley General de Salud, sus Reglamentos y demás disposiciones generales aplicables, son:

a. Etiquetado o marcado del envase: Cada envase del producto debe llevar una etiqueta o impresión permanente, visible e indeleble en tinta color visible salvo los colores azul o rojo, formato horizontal o vertical en caracteres de tamaño proporcional al envase, sin que las palabras o figuras hagan alusión o referencia a bebidas alcohólicas y en idioma español, y con los siguientes datos:

- Alcohol etílico (etanol) de concentración mayor de 55° G.L.

- Nombre comercial del producto, marca o logotipo que no sugiera bebida alcohólica.

- Nombre o razón social del fabricante, distribuidor, expendedor, importador, envasador o reenvasador del producto o propietario del registro y domicilio donde se elabore el producto.

- Número de registro otorgado por la autoridad sanitaria.

- Número de lote.

- Contener las siguientes leyendas precautorias:

"Alcohol etílico sin desnaturalizar. Sustancia toxica. No ingerir."

"Exclusivamente para uso industrial."

"Material peligroso clase 3. Liquido inflamable."

"No se deje destapado, evite el contacto con los ojos."

"No se deje al alcance de los niños."

"Prohibida su venta a granel."

"Prohibida su venta al público en general, en farmacias, boticas, droguerías y, en general, en cualquier tipo de establecimiento con atención al público en general."

"No debe beberse, sustancia toxica."

"Hecho en México."

En función al acuerdo del Consejo de Salubridad General, cuya publicación en el Diario Oficial de la Federación fue posterior a la entrada en vigor del gravamen del 50 por ciento de IEPS al alcohol sin desnaturalizar, quedó claramente definido que dicho producto solo puede ser usado como insumo en diversos procesos industriales y queda prohibida su venta para cualquier otro fin.

Por lo anteriormente expuesto, se propone que se exima del pago del IEPS a la enajenación e importación del alcohol, alcohol desnaturalizado y mieles incristalizables, como ocurrió en el periodo comprendido del 1 de enero de 1999 al 31 de diciembre del 2003, periodo durante el cual la Secretaría de Hacienda no sufrió ningún menoscabo en sus ingresos vía recaudación fiscal, lo anterior con el fin de erradicar de manera inmediata el atractivo que representa la evasión fiscal para aquellas personas físicas y morales que se manejan al margen de la ley."

La comisión que dictamina considera adecuado que se exima del pago del impuesto especial sobre producción y servicios a la enajenación e importación de alcohol, alcohol desnaturalizado y mieles incristalizables, sujetando dicha exención al cumplimiento de obligaciones formales, por las razones que a continuación se exponen:

A partir de 2004 se reformó el tratamiento impositivo aplicable a la enajenación e importación de alcohol y alcohol desnaturalizado, eliminando la exención que se establecía en la propia ley de la materia, y que opera siempre que los contribuyentes cumplieran con determinadas obligaciones de control. Esta medida tuvo por objeto que el impuesto especial sobre producción y servicios que se trasladara a los adquirentes de dichos productos sirviese de control en la medida en que el impuesto es acreditable por los adquirentes mencionados. Así mismo, a partir del año citado quedó también gravada la enajenación e importación de mieles incristalizables.

Adicionalmente, el tratamiento aplicable a estos productos se complementa con dos medidas emitidas por el Ejecutivo Federal que consisten en eximir del pago del impuesto a la enajenación de mieles incristalizables, ya que estos productos son utilizados primordialmente en la producción de alimento balanceado para la engorda de ganado y en eximir del pago del impuesto a la enajenación de alcohol desnaturalizado que se realice tanto a hospitales privados como a dependencias del sector salud, cuando se enajene en envases de hasta 20 litros y al público en general cuando se realice en envases de hasta 1 litro, toda vez que el alcohol desnaturalizado tiene como uno de sus principales destinos, ser utilizado como material de curación, antiséptico y germicida de uso externo tanto en el mencionado sector público de salud como en hospitales privados. Estas medidas se establecieron en los artículos quinto y sexto del "decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes que se mencionan", publicado en el Diario Oficial de la Federación el 5 de abril de 2004.

Sin embargo, en la aplicación del impuesto especial sobre producción y servicios a la enajenación e importación de alcohol y alcohol desnaturalizado, se tiene conocimiento que existe un sector de productores de estos bienes que si bien cumplen con algunas obligaciones formales y de control, como son las de estar inscritos en el registro federal de contribuyentes y expedir los comprobantes por la venta de los productos mencionados, no enteran el impuesto que ya trasladaron a sus clientes, y que además, se sustraen del control y vigilancia de las autoridades fiscales cambiando de domicilio, sin presentar los avisos a que están obligados.

Lo anterior, además de constituir una práctica de evasión fiscal tiene un efecto adicional en la recaudación impositiva, toda vez que los adquirentes de los productos mencionados acreditan el impuesto especial sobre producción y servicios que les fue trasladado contra el propio impuesto que a su vez ellos causan, como es el que se genera en la enajenación de bebidas alcohólicas o, bien, tratándose de la elaboración de productos distintos a dichas bebidas, el impuesto se acredita contra el impuesto sobre la renta propio y retenido, así como contra el impuesto al valor agregado.

Asimismo, esta Dictaminadora observa que las prácticas indebidas mencionadas permiten que los contribuyentes utilicen el impuesto especial sobre producción y servicios para disminuir el precio de venta de alcohol y alcohol desnaturalizado, y con ello competir de manera desleal con los contribuyentes que cumplen correctamente con sus obligaciones fiscales.

Por lo anterior, esta Comisión dictaminadora considera conveniente eximir del pago del impuesto especial sobre producción y servicios a la enajenación e importación de alcohol, alcohol desnaturalizado y mieles incristalizables a efecto de combatir las prácticas anteriormente descritas, mismas que, como se ha expuesto, afectan gravemente tanto al fisco federal como al sector formal productor de alcohol.

Esta dictaminadora también estima adecuado que la exención mencionada se condicione al cumplimiento de diversas obligaciones formales consistentes básicamente en llevar controles físicos de los volúmenes de alcohol, alcohol desnaturalizado y mieles incristalizables fabricados, producidos o envasados, así como proporcionar información sobre la producción, enajenación o importación de dichos productos, de los principales clientes y proveedores y de las características de los equipos utilizados para la producción, destilación, envasamiento y almacenaje, lo que permitirá conocer tanto la producción como el destino final de los productos mencionados.

No obstante lo anterior, la que dictamina considera necesario hacer algunas modificaciones en el inciso a) de la fracción I del artículo 8o. que se propone en la iniciativa, respecto a las referencias a diversas fracciones del artículo 19 de la Ley del Impuesto Especial sobre Producción y Servicios, que establecen obligaciones de control, ya que no todas las obligaciones que se listan en dicho inciso son aplicables a los productores, enajenadores o envasadores, debido a que algunas de ellas son aplicables exclusivamente a los importadores, como sería el caso de las obligaciones de inscribirse en los padrones sectorial y específico a que se refieren las fracciones XI y XIX, respectivamente, del citado artículo 19. En el mismo sentido, se proponen modificaciones a la fracción V del artículo 13 de la iniciativa que se dictamina, ya que algunas obligaciones no son aplicables a los importadores.

También esta dictaminadora observa que en la iniciativa se propone reformar el inciso a) de la fracción I del artículo 8o. de la Ley del Impuesto Especial sobre Producción y Servicios, inciso que actualmente prevé una exención en materia de este impuesto que mediante cuota se aplica a las gasolinas y diesel. Por ello, el inciso a) mencionado debe conservarse en los términos vigentes. Por la razón expuesta es que la que dictamina considera conveniente que la incorporación de la exención que se propone en la iniciativa en estudio se establezca mediante la adición de un inciso e) a la fracción I del artículo 8o. del ordenamiento de referencia.

Por otra parte, habida cuenta que el propósito de estas modificaciones consiste en desincentivar la producción, elaboración y comercialización de alcohol, alcohol desnaturalizado y mieles incristalizables por personas que se encuentran en la informalidad, y toda vez que los fabricantes de los productos mencionados que cumplan correctamente sus obligaciones fiscales estarán exentos, se hace necesario eliminar la mecánica de acreditamiento que hoy día pueden aplicar los adquirentes de dichos productos, contenida en el tercer párrafo del artículo 4o. de la Ley del Impuesto Especial sobre Producción y Servicios.

En virtud de lo anteriormente expuesto, sometemos a la consideración de esta Honorable Asamblea, para los efectos del Artículo 72, inciso A, de la Constitución Política de los Estados Unidos Mexicanos, el siguiente

Decreto por el que se adicionan y derogan diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios

Artículo Único. Se adicionan los artículos 8o., fracción I, con un inciso e) y 13, con una fracción V, y se deroga el artículo 4o., tercer párrafo, de la Ley del Impuesto Especial sobre Producción y Servicios, para quedar como sigue:

Artículo 4o. ...

Tercer párrafo. (Se deroga).

...

Artículo 8o. ...

e) Alcohol, alcohol desnaturalizado y mieles incristalizables, siempre que por su enajenación se cumpla con las obligaciones establecidas en el artículo 19, fracciones I, II, primer párrafo, VI, VIII, X, XII y XIV de esta Ley y las demás obligaciones que establezcan las disposiciones fiscales.

...

Artículo 13. ...

V. Alcohol, alcohol desnaturalizado y mieles incristalizables, siempre que por su importación se cumpla con las obligaciones establecidas en el artículo 19, fracciones I, VI, VIII, XI, XIV y XIX de esta Ley y las demás obligaciones que establezcan las disposiciones fiscales.

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en al Diario Oficial de la Federación.

Segundo. A partir de la entrada en vigor del presente decreto, se dejan sin efecto en lo que se opongan al mismo las disposiciones de carácter administrativo, consultas e interpretaciones de carácter general contenidas en circulares o publicadas en el Diario Oficial de la Federación en materia del impuesto especial sobre producción y servicios.

Tercero. Las personas físicas y morales que adquirieron o importaron alcohol, alcohol desnaturalizado y mieles incristalizables, podrán acreditar el impuesto especial sobre producción y servicios que les hubiera sido trasladado en las adquisiciones realizadas o el que hubiesen pagado con motivo de la importación de los bienes mencionados, con anterioridad a la entrada en vigor del presente decreto, en los términos del tercer párrafo del artículo 4o. de la Ley del Impuesto Especial sobre Producción y Servicios vigente hasta antes de la entrada en vigor de este decreto.

Sala de Comisiones de la honorable Cámara de Diputados a 10 de febrero de 2010.

La Comisión de Hacienda y Crédito Público

Diputados: Mario Alberto Becerra Pocoroba (rúbrica), presidente; Graciela Ortiz González (rúbrica), David Penchyna Grub (rúbrica), Ovidio Cortázar Ramos (rúbrica), Luis Enrique Mercado Sánchez (rúbrica), Víctor Manuel Báez Ceja, Armando Ríos Piter (rúbrica), Adriana Sarur Torre (rúbrica), Óscar González Yáñez, Cora Cecilia Pinedo Alonso (rúbrica), María Guadalupe García Almanza (rúbrica), secretarios; Ricardo Ahued Bardahuil (rúbrica), Jesús Alberto Cano Vélez (rúbrica), Julio Castellanos Ramírez (rúbrica), Óscar Saúl Castillo Andrade (rúbrica), Alberto Emiliano Cinta Martínez (rúbrica), Raúl Gerardo Cuadra García, Mario Alberto di Costanzo Armenta (rúbrica), Roberto Gil Zuarth (rúbrica), Ildefonso Guajardo Villarreal (rúbrica), Baltazar Manuel Hinojosa Ochoa (rúbrica), Silvio Lagos Galindo, Juan Carlos Lastiri Quirós, Sebastián Lerdo de Tejada Covarrubias (rúbrica), Óscar Guillermo Levín Coppel (rúbrica), Ruth Esperanza Lugo Martínez (rúbrica), Emilio Andrés Mendoza Kaplan, José Narro Céspedes, Leticia Quezada Contreras (rúbrica), Pablo Rodríguez Regordosa (rúbrica), José Adán Ignacio Rubí Salazar (rúbrica), Claudia Ruiz Massieu Salinas, María Esther de Jesús Scherman Leaño, Luis Videgaray Caso.

DE LA COMISIÓN DE HACIENDA Y CRÉDITO PÚBLICO, CON PROYECTO DE DECRETO POR EL QUE SE REFORMAN, ADICIONAN Y DEROGAN DIVERSAS DISPOSICIONES DE LA LEY PARA LA TRANSPARENCIA Y ORDENAMIENTO DE LOS SERVICIOS FINANCIEROS, DE LA LEY DE INSTITUCIONES DE CRÉDITO, DE LA LEY PARA REGULAR LAS SOCIEDADES DE INFORMACIÓN CREDITICIA, DE LA LEY DE TRANSPARENCIA Y DE FOMENTO A LA COMPETENCIA EN EL CRÉDITO GARANTIZADO Y DE LA LEY DEL BANCO DE MÉXICO

Febrero 10 de 2010

Honorable Asamblea:

Con fundamento en el artículo 72 de la Constitución Política de los Estados Unidos Mexicanos la H. Cámara de Senadores remitió Minuta Proyecto de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, de la Ley de Instituciones de Crédito, de la Ley para regular las Sociedades de Información Crediticia, de la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado, y de la Ley del Banco de México.

Los integrantes de esta Comisión de Hacienda y Crédito Público, con base en las facultades que nos confieren los artículos 39, 45 y demás relativos de la Ley Orgánica del Congreso de los Estados Unidos Mexicanos, así como los artículos 60, 65, 87, 88 y demás aplicables del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, se abocaron al análisis de la minuta antes señalada y conforme a las deliberaciones y el análisis que de la misma realizaron los miembros de la Comisión de Hacienda y Crédito Público, sometemos a la consideración de esta Honorable Asamblea el siguiente:

Dictamen

Antecedentes

2. En sesión de la misma fecha, la Mesa Directiva turnó la minuta en comento a la Comisión de Hacienda y Crédito Público, para su estudio y dictamen.

3. El 23 de abril de 2009, la Comisión de Hacienda y Crédito Público emitió el dictamen con proyecto de decreto que reforma, adiciona y deroga diversas disposiciones de las Leyes para la Transparencia y Ordenamiento de los Servicios Financieros, de Instituciones de Crédito, para regular las Sociedades de Información Crediticia, de Transparencia y de Fomento a la Competencia en el Crédito Garantizado, y del Banco de México, mismo que fue publicado en la Gaceta Parlamentaria del 28 de abril de 2009 como dictamen de primera lectura.

4. El 30 de abril de 2009, el dictamen mencionado fue publicado en la Gaceta Parlamentaria como dictamen a discusión.

5. El 6 de octubre de 2009 y de conformidad con el Acuerdo relativo a los Dictámenes de Proyectos de Ley o Decreto y Proposiciones con Punto de Acuerdo que quedaron pendientes de resolver por el Pleno de la Cámara de Diputados de la LX Legislatura, aprobado el 17 de septiembre del año en curso, y en cumplimiento del Punto Tercero del mismo, la Mesa Directiva de la Cámara de Diputados remitió a la Comisión de Hacienda y Crédito Público, copia del dictamen positivo con Proyecto de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros; de la Ley de Instituciones de Crédito; de la Ley para Regular las Sociedades de Información Crediticia; de la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado, y de la Ley del Banco de México, para reiniciar su trámite legislativo conforme a las disposiciones normativas relativas al análisis y discusión.

La minuta aprobada por la colegisladora implica la reforma de cinco ordenamientos legales diferentes, a saber, la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, la Ley de Instituciones de Crédito, la Ley para regular las Sociedades de Información Crediticia, la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado y la Ley del Banco de México.

Se establecen modificaciones de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, que otorgan mayores atribuciones al Banco de México en materia de regulación de tasas de interés y comisiones con la opinión de la Comisión Nacional Bancaria y de Valores, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros y la Comisión Federal de Competencia.

Se incorporó en la ley que cuando la Comisión Federal de Competencia detecte prácticas que vulneren la competencia y libre concurrencia, ésta actuará conforme a las atribuciones que le otorga la Ley Federal de Competencia Económica, y lo informará al Banco de México.

Por otra parte, se incorporó que la regulación que emita el Banco de México propiciará que se otorguen préstamos en condiciones accesibles y razonables, para lo cual deberá tomar en cuenta las condiciones de financiamiento prevalecientes en el mercado nacional, el costo de captación, los costos para el otorgamiento y administración de los créditos, las probabilidades de incumplimiento y pérdidas previsibles, la adecuada capitalización de las instituciones, así como otros aspectos pertinentes.

Asimismo, dicho banco central vigilará que las instituciones de crédito otorguen créditos en condiciones accesibles y razonables, y tomará las medidas correctivas que correspondan, incluso estableciendo límites a las tasas de interés aplicables, para lo cual podrá tomar en cuenta fórmulas de derecho comparado relevantes.

La regulación que emita el Banco de México podrá diferenciarse por productos o segmentos de mercado, con esta atribución se otorga mayor flexibilidad para que se emita regulación adecuada a la situación que se pretenda combatir.

La regulación que emita el Banco de México con base en sus nuevas atribuciones procurará que los sectores de la población de bajos ingresos no queden excluidos de los esquemas de crédito.

Se prevé que el Banco de México emita reglas que limiten o prohíban comisiones que no tienen justificación con base en ciertos principios claramente establecidos en ley entre los que se encuentra que sólo se pueden cobrar comisiones que efectivamente se vinculen con servicios prestados al cliente o por operaciones realizadas por este, que las entidades no pueden cobrar más de una comisión por un mismo hecho generador, y se prohíbe toda comisión que inhiba la movilidad o migración de los clientes de una institución a otra, esto último, a efecto de fomentar la competencia entre prestadores de servicios financieros.

Se establecen principios de transparencia y claridad en la información relativa a las comisiones que se cobren por servicios financieros que deberán cumplir todos los obligados conforme esta ley, a efecto de que los clientes de las entidades financieras cuenten con elementos que les permitan tomar una decisión informada para elegir o cambiar de prestador de servicios financieros según le convenga.

Por otra parte, el Banco de México estará obligado por ley a publicar periódicamente indicadores sobre el comportamiento de las tasas de interés y comisiones, a efecto de que los resultados de la implantación de estas nuevas normas puedan ser medidos en su eficacia a través de esta información.

Asimismo, se faculta al Banco de México para vetar la entrada en vigor de los aumentos en las comisiones cuando estos no sean justificables.

Por otra parte, en la propia Ley para la Transparencia y Ordenamiento de los Servicios Financieros se incorpora el concepto de la Ganancia Anual Total o GAT, a semejanza del CAT con la finalidad de que la población en general esté informada de los rendimientos reales que otorgan las instituciones de crédito y las entidades de ahorro y crédito popular.

Con dicha inclusión se fomenta la transparencia en las operaciones de depósito y se fortalece la posición de los clientes de este tipo de entidades financieras, con la finalidad de que puedan tomar decisiones informadas sobre la elección de la entidad con la que les conviene contratar sus inversiones.

Este nuevo concepto será determinado por el Banco de México en disposiciones de carácter general a semejanza del CAT. También se prevé que el GAT deba aparecer en la publicidad y los contratos de adhesión, en términos de las reglas de carácter general que se emitan sobre dichos conceptos.

Por otra parte, se regula que Banxico autorice para organizarse y operar a las Cámaras de Compensación y se les obliga a enlazar sus sistemas de procesamiento de operación de medios de disposición, a efecto de que no existan barreras a la competencia en este tipo de enlaces.

Para tales efectos se prevé que el enlace no genere contraprestación alguna, salvo por los gastos de instalación.

Asimismo, se prevé que los cargos que cobren las cámaras de compensación por sus servicios a sus participantes no podrán determinarse en función de la participación accionaria o ausencia de participación, con la finalidad de que no haya barreras a la competencia a través de dichas Cámaras.

En la Ley de Instituciones de Crédito, se prevé que las instituciones de crédito que ofrezcan tarjetas de crédito al público en general, ofrezcan obligatoriamente un producto básico de tarjeta de crédito para los clientes elegibles. Con este producto básico se garantiza la difusión y expansión de los servicios de crédito a la población que actualmente no accede a ellos.

Este tipo de producto tiene limitaciones en las comisiones que puede cobrar por anualidad. Asimismo, este producto se estandariza en cuanto a su funcionamiento y se limita en cuanto al monto del crédito a efecto de homologarlo al producto básico de depósito que ya se prevé en la Ley de Instituciones de Crédito.

Asimismo, se refuerza la regulación en materia de producto básico de depósito a efecto de disminuir los costos del mismo.

Por otra parte, se incorporan reglas para facilitar la movilidad de los clientes entre instituciones, para lo cual se faculta a las instituciones receptoras de estas operaciones para llevar a cabo el traspaso de las mismas.

Asimismo, se facilitan los medios a través de los cuales se pueden llevar a cabo la cancelación de operaciones.

En la Ley para regular las Sociedades de Información Crediticia se establece que los reportes de crédito y los reportes de crédito especiales contengan obligatoriamente la información de las demás sociedades de información crediticia, sin perjuicio de que los reportes se puedan consultar de forma separada en cuyo caso es obligatorio consultar a las demás sociedades de información crediticia.

Para tales efectos se prevén reglas para la fijación de precios de intercambio de información y otros conceptos.

Asimismo, la Comisión Nacional Bancaria y de Valores podrá suspender actividades de las sociedades de información crediticia en casos que se especifican en la propia ley con la finalidad de que se fortalezca el cumplimiento a dicha ley.

La nueva normatividad en materia de Sociedades de Información Crediticia, tiene como finalidad resolver el problema de competencia que actualmente existe entre este tipo de sociedades.

Por ello se considera que la alternativa de obligar a las sociedades de información crediticia a emitir reportes que consoliden la información de otras sociedades de ese mismo tipo, elimina las barreras a la competencia y la asimetría en la información entre los reportes que emite cada una.

Asimismo, se prevé un régimen adecuado de sanciones para reforzar las atribuciones de la autoridad, tales como la facultad de ordenar la suspensión de operaciones en ciertos casos.

Asimismo, se faculta a la Comisión Nacional Bancaria y de Valores para supervisar de forma más adecuada el borrado de la información de las bases de datos. Adicionalmente se refuerzan las normas que obligan a los usuarios de las sociedades de información crediticia a entregar la información de manera completa.

La Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado, establece la obligación de los otorgantes de créditos a la vivienda de otorgar la escritura en la que se acredite la extinción de un crédito hipotecario. Con ello se agiliza el trámite de cancelación de una hipoteca en beneficio del acreditado.

En la Ley del Banco de México se otorgan las atribuciones para regular comisiones, tasas de interés y cualquier otro concepto de cobro de las entidades financieras, en los mismos términos de las normas adicionadas a la Ley para la Transparencia y Ordenamiento de los Servicios Financieros.

Asimismo, establece la obligación de que el gobernador del Banco de México comparezca una vez al año ante Comisiones del Senado a rendir un informe del mandato de esta institución.

Se refuerza en dicha ley la obligación de presentar un informe trimestral sobre la evolución económica y el comportamiento de los indicadores económicos del país.

Asimismo, se establece la responsabilidad de los servidores públicos del Banco de México a través de un juicio político en caso de incumplir con las disposiciones de dicha ley.

Consideraciones de la Comisión

Primera. Esta comisión comparte el criterio de la colegisladora en el sentido de que resulta imprescindible modular la legislación vigente a efecto de dar una reorientación al sistema bancario y una correcta aplicación de la política monetaria que favorezca la pronta reivindicación de la economía nacional.

En ese tenor, esta comisión dictaminadora comparte la necesidad de implantar de manera inmediata normas en materia de comisiones y tasas de interés, evaluación de competencia, transparencia y protección de los usuarios de servicios financieros, así como lo relativo a sus sanciones.

Segunda. Esta comisión considera que la crisis económica nacional hace necesario un marco jurídico más eficiente que permita dotar de protección, certeza y cultura financiera a todos los agentes que participan del sistema financiero.

Tercera. Esta comisión coincide en que resulta de fundamental importancia que las autoridades financieras del país regulen con toda precisión y oportunidad, lo relativo a los costos de las operaciones y servicios bancarios, favoreciendo a todos los agentes económicos y a la estabilidad del sector financiero. Se coincide en la necesidad de que el Banco de México tenga la facultad de vetar el incremento o aplicación de comisiones bancarias, cuando distorsionen el mercado.

Cuarta. Esta comisión considera que es impostergable la obligación de resolver lo relativo a los niveles de tasas de interés y comisiones por los servicios bancarios, protegiendo juiciosamente a los usuarios, por lo que es importante la nueva obligación del Banco de México para publicar periódicamente los indicadores sobre el comportamiento de tasas de interés y comisiones, así como reglas que limiten o prohíban la distorsión de sanas prácticas bancarias.

Quinta. Esta comisión coincide en la presencia claramente marcada de una asimetría entre las tasas aplicables para los ahorradores (tasas pasivas), frente a las aplicables a los acreditados (tasas activas), resultando a todas luces desproporcionadas e inclinando la balanza en detrimento de los usuarios y con un desmedido nivel de utilidades para los bancos que operan en México, por lo que se coincide en la necesidad de establecer acciones contundentes frente a los abusos denunciados y demostrados de la banca comercial, en general por las excesivas tasas de interés y comisiones bancarias, que han producido el enojo social.

Para tales efectos, en la minuta se establecen nuevas disposiciones en la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, las cuales dan mayores atribuciones a dicho instituto central para emitir regulación en materia de tasas de interés y comisiones.

Cabe resaltar que la regulación que emitirá el Banco de México con base en sus nuevas atribuciones procurará que los sectores de la población de bajos ingresos no queden excluidos de los esquemas de crédito.

En ese sentido, esta comisión dictaminadora considera viable la aprobación de las normas que propone la minuta para la regulación de tasas de interés y comisiones.

Sexta. Esta comisión dictaminadora considera imprescindible aprobar las propuestas que establecen la minuta en materia de principios de transparencia y claridad en la información relativa a las comisiones que se cobren por servicios financieros.

Por otra parte, se considera acertado establecer que el Banco de México estará obligado por ley a publicar indicadores sobre el comportamiento de las tasas de interés y comisiones, a efecto de que los resultados de la implementación de estas nuevas normas puedan ser medidos en su eficacia a través de esta información.

Séptima. Esta comisión dictaminadora considera muy relevante la propuesta de que los bancos bajo ninguna circunstancia puedan cobrar comisiones que inhiban la movilidad o migración de los usuarios de una institución a otra. Asimismo, la prohibición de cobro entre las cámaras de compensación generará mayor competencia entre las mismas lo que redunda en beneficio para los usuarios de los servicios financieros.

Octava. Resulta de vital importancia la propuesta de la minuta de que el Banco de México autorice la organización y operación de las cámaras de compensación y se les obligue a enlazar sus sistemas de procesamiento de operación de medios de disposición, a efecto de que no existan barreras a la competencia en este tipo de enlaces.

Para tales efectos, es muy relevante la propuesta de que el enlace no genere contraprestación alguna, salvo por los gastos de instalación.

Asimismo, se prevé que los cargos que cobren las cámaras de compensación por sus servicios a sus participantes no podrán determinarse en función de la participación accionaria o ausencia de participación, con la finalidad de que no haya barreras a la competencia a través de dichas cámaras.

Resulta de especial relevancia que se eliminen las barreras competitivas para la entrada de nuevos participantes, prohibiendo los cobros que pudieran impedir dicha entrada.

Novena. La que dictamina coincide en la necesidad de que se prevea que las instituciones de crédito que ofrezcan tarjetas de crédito al público en general, ofrezcan obligatoriamente un producto básico de tarjeta de crédito para los clientes elegibles.

Con este producto básico se garantiza la difusión y expansión de los servicios de crédito a la población que actualmente no accede a ellos, ya que este tipo de producto tiene limitaciones en las comisiones que puede cobrar por anualidad, así como se estandariza en cuanto a su funcionamiento y se limita en cuanto al monto del crédito, a efecto de homologarlo al producto básico de depósito que ya se prevé en la Ley de Instituciones de Crédito.

Décima. Esta comisión coincide en la relevancia de incorporar reglas para facilitar la movilidad de los clientes entre instituciones, para lo cual se faculta a las instituciones receptoras de estas operaciones para llevar a cabo el traspaso de las mismas.

Asimismo, se facilitan los medios a través de los cuales se pueden llevar a cabo la cancelación de operaciones.

Décima Primera. Esta comisión coincide en la necesidad de establecer la obligación para el gobernador del Banco de México de comparecer anualmente ante el Senado de la República, a fin de informar sobre el cumplimiento de su mandato, lo que abona en el criterio de transparencia.

Décima Segunda. La comisión que dictamina considera acertadas las reformas de la Ley para regular las Sociedades de Información Crediticia.

Entre las reformas más relevantes se encuentra que los reportes de crédito y los reportes de crédito especiales contengan obligatoriamente la información de las demás sociedades de información crediticia.

Para tales efectos se prevén reglas para la fijación de precios de intercambio de información y otros conceptos, entre las que destaca el que la Comisión Nacional Bancaria y de Valores pueda suspender las actividades de las sociedades de información crediticia en ciertos casos, con la finalidad de que se fortalezca el cumplimiento a la ley.

Por ello se considera que la alternativa de obligar a las sociedades de información crediticia a emitir reportes que consoliden la información de otras sociedades de ese mismo tipo, elimina las barreras a la competencia y la asimetría en la información entre los reportes que emite cada una.

Asimismo, debe resaltarse que en la minuta se prevé un régimen adecuado de sanciones para reforzar las atribuciones de la autoridad, tales como la facultad de ordenar la suspensión de operaciones en ciertos casos y la mejora en la supervisión del borrado de información negativa de las bases de datos.

Décima Tercera. La que dictamina coincide en la necesidad de que se establezca la obligación de los otorgantes de créditos a la vivienda de otorgar la escritura en la que se acredite la extinción de un crédito hipotecario. Con ello se agiliza el trámite de cancelación de una hipoteca en beneficio del acreditado.

Por todo lo anterior, esta Comisión de Hacienda y Crédito Público pone a consideración del Pleno, para los efectos del Artículo 72, inciso A, de la Constitución Política de los Estados Unidos Mexicanos, el siguiente proyecto de

Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, de la Ley de Instituciones de Crédito, de la Ley para regular las Sociedades de Información Crediticia, de la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado, y de la Ley del Banco de México.

Artículo Primero. Se reforman los artículos 3; 4; 6, cuarto párrafo; y se adicionan los artículos 4 Bis; 4 Bis 1; 4 Bis 2; 8, segundo párrafo; 13 Bis; 15 Bis; 19, segundo párrafo; 19 Bis; 43 Bis; 49, fracciones V, VI, VII y VIII; y 49 Bis, de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, para quedar como sigue:

Artículo 3. ...

II. Cámara de Compensación: a la entidad central o mecanismo de procesamiento centralizado, a través del cual se intercambian instrucciones de pago u otras obligaciones financieras, relacionadas con cualquier medio de disposición;

III. a X. ...

XI. GAT: a la Ganancia Anual Total Neta expresada en términos porcentuales anuales, que, para fines informativos y de comparación, incorpora los intereses nominales capitalizables que generen las operaciones pasivas a plazo, retirables en días preestablecidos y de ahorro, que celebren las instituciones de crédito y las entidades de ahorro y crédito popular con sus Clientes, menos todos los costos relacionados con la operación, incluidos los de apertura;

XII. Medio de Disposición: a las tarjetas de débito asociadas a depósitos bancarios de dinero a la vista, a las tarjetas de crédito emitidas al amparo de un contrato de apertura de crédito, a los cheques, a las órdenes de transferencia de fondos incluyendo el servicio conocido como domiciliación, tarjetas prepagadas no bancarias para la adquisición de bienes, así como aquellos otros que el Banco de México reconozca mediante disposiciones de carácter general.

Para efectos de lo dispuesto en este artículo, la emisión de tarjetas prepagadas para la adquisición de bienes no autoriza a quienes las coloquen a captar recursos del público ni a realizar intermediación financiera; y

XIII. Sistema de Pagos: a la serie de instrumentos, procedimientos, reglas y sistemas para la transferencia de fondos.

En ejercicio de las atribuciones que le confiere este artículo, el Banco de México regulará las Comisiones y tasas de interés, así como cualquier otro concepto de cobro de las operaciones celebradas por las entidades financieras con clientes. Para el ejercicio de dichas atribuciones el Banco de México podrá solicitar la opinión de la Comisión Nacional Bancaria y de Valores, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros o de la Comisión Federal de Competencia.

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, la Comisión Nacional Bancaria y de Valores, la Secretaría de Hacienda y Crédito Público, las instituciones de crédito, las sociedades financieras de objeto limitado o las sociedades financieras de objeto múltiple reguladas, podrán solicitar al Banco de México se evalúe si existen o no condiciones razonables de competencia, respecto de operaciones activas, pasivas y de servicios de las citadas entidades.

Al efecto, el Banco de México podrá también actuar de oficio, y podrá solicitar la opinión de la Comisión Federal de Competencia para que ésta, en un plazo no menor a treinta días y no mayor a sesenta días naturales posteriores a su solicitud, en términos de la Ley que la rige, determine entre otros aspectos, si existe o no competencia efectiva, inflación, y los mercados relevantes respectivos.

Con base en la opinión de la citada dependencia, el Banco de México, en su caso, tomará las medidas regulatorias pertinentes, las que se mantendrán sólo mientras subsistan las condiciones que las motivaran. En la regulación, Banco de México establecerá las bases para la determinación de dichas Comisiones y tasas de interés, así como mecanismos de ajuste y periodos de vigencia.

El Banco de México o las entidades sujetas a dicha regulación, podrán solicitar a la Comisión Federal de Competencia que emita opinión sobre la subsistencia de las condiciones que motivaron la regulación.

Independientemente de las sanciones previstas en esta Ley, el Banco de México podrá suspender operaciones con las instituciones de crédito que infrinjan lo dispuesto en este precepto.

Lo previsto en este artículo no impide que el Banco de México ejerza en cualquier momento las facultades a que se refiere el artículo 48 de la Ley de Instituciones de Crédito, así como las previstas en la Ley del Banco de México; ni limita que la Comisión Federal de Competencia pueda, en términos de la Ley Federal de Competencia Económica, evaluar directamente si existen o no condiciones razonables de competencia.

La Comisión Federal de Competencia, cuando detecte prácticas que vulneren el proceso de competencia y libre concurrencia en materia de tasas de interés, impondrá las sanciones que correspondan de conformidad con la Ley que la rige e informará de ello al Banco de México.

El Banco de México propiciará que las instituciones de crédito, sociedades financieras de objeto limitado y las sociedades financieras de objeto múltiple reguladas otorguen préstamos o créditos en condiciones accesibles y razonables. Para ello, deberá tomar en cuenta las condiciones de financiamiento prevalecientes en el mercado nacional, el costo de captación, los costos para el otorgamiento y administración de los créditos, las probabilidades de incumplimiento y pérdidas previsibles, la adecuada capitalización de las instituciones y otros aspectos pertinentes.

El Banco de México vigilará que las mencionadas instituciones otorguen préstamos o créditos en condiciones accesibles y razonables, y tomará las medidas correctivas que correspondan a fin de que tales operaciones se ofrezcan en los términos antes señalados, incluso, estableciendo límites a las tasas de interés aplicables a operaciones específicas; en cuyo caso podrá tomar en cuenta fórmulas de derecho comparado relevantes. El Banco de México podrá diferenciar su aplicación por tipos de crédito, segmentos de mercado o cualquier otro criterio que resulte pertinente, así como propiciar que los sectores de la población de bajos ingresos no queden excluidos de los esquemas de crédito.

Artículo 4 Bis. El Banco de México deberá incorporar, en las disposiciones de carácter general que emita en materia de Comisiones, normas que limiten o prohíban aquéllas que distorsionen las sanas prácticas de intermediación, o resten transparencia y claridad al cobro de las mismas.

En materia de regulación, el Banco de México, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros y la Procuraduría Federal del Consumidor, en el ámbito de sus respectivas competencias conforme a esta ley, deberán considerar lo siguiente:

II. Las Entidades no podrán cobrar más de una Comisión por un mismo acto, hecho o evento. Este mismo principio aplicará cuando así lo determine el Banco de México tratándose de actos, hechos o eventos en los que intervengan más de una Entidad Financiera; y

III. Las Entidades no podrán cobrar Comisiones que inhiban la movilidad o migración de los Clientes de una Entidad Financiera a otra.

Asimismo, las Entidades Financieras tienen prohibido cobrar Comisiones a Clientes o Usuarios por los siguientes conceptos:

a) Por la recepción de pagos de Clientes o Usuarios de créditos otorgados por otras Entidades Financieras;

b) Por consulta de saldos en ventanilla; y

c) Al depositante de cheque para abono en su cuenta, que sea devuelto o rechazado su pago por el banco librado.

Artículo 4 Bis 1. Las Comisiones que las Entidades determinen deberán ser claras y transparentes, para lo cual se sujetarán a lo siguiente:

II. Informar el importe al que asciende la Comisión o, en su caso, el método de cálculo;

III. Identificar de manera clara el hecho, acto o evento que la genere;

IV. Señalar la fecha en la que se realizó el hecho que la haya generado, así como la fecha en la que debe efectuarse su pago; y

V. Prever el periodo que comprende o, en caso de ser cobro único, señalar esta circunstancia, así como su fecha de exigibilidad.

Esta información deberá publicarse por dichas instituciones y sociedades en los estados de cuenta que se envían a los Clientes en forma clara y visible, ya sea por escrito, electrónico o de cualquier otra forma, refiriendo las tasas, Comisiones y comparativos al segmento de operaciones que se incluyen en dicho estado de cuenta y que realiza el Cliente.

Artículo 6. ...

...

...

El Banco de México tendrá la facultad de formular observaciones a la aplicación de dichas Comisiones cuando sean nuevas o impliquen un incremento, dentro de los quince días hábiles siguientes a aquél en que las citadas Entidades Financieras las hagan de su conocimiento. Antes de ejercer la citada facultad el Banco de México escuchará a la Entidad de que se trate. El Banco de México hará públicas las observaciones que en su caso formule conforme a este párrafo. En el supuesto de que el Banco de México haya formulado y publicado observaciones en cuanto a la creación o incremento de las Comisiones, y las Entidades a que se refiere el primer párrafo de este artículo, decidan aplicar las nuevas Comisiones o el incremento observado, el Banco de México podrá vetarlo. De no existir observaciones, las Comisiones entrarán en vigor.

...

Artículo 8. ...

El Banco de México establecerá a través de disposiciones de carácter general, la fórmula, los componentes y la metodología de cálculo de la GAT. En dichas disposiciones el Banco de México establecerá los tipos y montos de las operaciones a los que será aplicable la GAT.

Artículo 13 Bis. La Comisión Nacional y la Procuraduría Federal del Consumidor, en el ámbito de sus respectivas competencias, cuando se trate de faltas graves y reiteradas, podrán ordenar la suspensión de la celebración de nuevas operaciones y servicios similares, hasta en tanto los estados de cuenta sean modificados, de conformidad con lo establecido en el artículo 13 de esta Ley.

Artículo 15 Bis. Tratándose de operaciones pasivas que realicen las instituciones de crédito y las entidades de ahorro y crédito popular a las que les sea aplicable la GAT de acuerdo con las disposiciones a las que se refiere el artículo 8 de esta Ley, la publicidad y los Contratos de Adhesión deberán contener dicha GAT, cuando así lo establezcan las disposiciones de carácter general a que se refieren los artículos 11 y 12 de esta Ley.

Artículo 19. ...

Los cargos que las Cámaras de Compensación cobren por la prestación de sus servicios a sus participantes, no deberán determinarse en función de la tenencia accionaria que, en su caso, tengan en las citadas Cámaras de Compensación.

Artículo 19 Bis. Para organizarse y operar como Cámara de Compensación se requerirá autorización que corresponderá otorgar al Banco de México.

Para tales efectos la interesada deberá presentar la información y documentación que dicho Banco Central señale a través de disposiciones de carácter general.

Las Cámaras de Compensación estarán obligadas a enlazar sus sistemas de procesamiento de operación de medios de disposición para responder las solicitudes de autorización de pago, devoluciones y ajustes que les envíen otras Cámaras de Compensación, en los términos que, mediante disposiciones de carácter general, establezca el Banco de México.

Las Cámaras de Compensación no podrán cobrar a otras Cámaras de Compensación contraprestación por dicho enlace y por la transmisión de información entre ellas o cualquier otro concepto, salvo los gastos directos de instalación. Adicionalmente, las Cámaras de Compensación tendrán prohibido establecer cualquier tipo de barrera de entrada a otras Cámaras de Compensación.

Los estándares, condiciones y procedimientos aplicables serán establecidos por el Banco de México mediante disposiciones de carácter general. En dichas disposiciones se deberá propiciar la eliminación de barreras de entrada a nuevas Cámaras de Compensación.

Artículo 43 Bis. La Comisión Nacional sancionará con multa de cuatro mil a veinte mil días de salario, a las entidades financieras que no acaten la orden de suspender la celebración de nuevas operaciones, de acuerdo con el artículo 13 Bis de la presente Ley.

Los funcionarios, empleados o apoderados de las Entidades Financieras que sean responsables de las infracciones a que se refiere el artículo 43 de esta Ley y el párrafo anterior, podrán ser suspendidos, inhabilitados o removidos de su encargo por la propia Comisión.

Artículo 49. ...

V. Incumplan con las disposiciones de carácter general que emita el Banco de México en términos del artículo 4 Bis de esta Ley.

VI. Se abstengan de observar la fórmula, los componentes y la metodología de cálculo de la GAT, que al efecto establezca el Banco de México a través de disposiciones de carácter general.

VII. Incumplan con lo señalado en los artículos 19 y 19 Bis, o en las disposiciones de carácter general que emita el Banco de México en términos de tales preceptos.

VIII. Se abstengan de otorgar la información a que se refiere el inciso a) de la fracción II del artículo 22 de esta Ley.

Asimismo, el Banco de México podrá revocar las autorizaciones mencionadas en el artículo 19 Bis, en caso de que se infrinja de manera reiterada y grave lo previsto en los artículos señalados en el párrafo anterior o en las disposiciones que de éste emanen.

Artículo Segundo. Se reforman los artículos 48 Bis 2 y 49 de la Ley de Instituciones de Crédito, para quedar como sigue:

Artículo 48 Bis 2. Las instituciones de crédito que reciban depósitos bancarios de dinero a la vista de personas físicas, estarán obligadas a ofrecer un producto básico bancario de nómina de depósito o ahorro, en los términos y condiciones que determine el Banco de México mediante disposiciones de carácter general, considerando que aquellas cuentas cuyo abono mensual no exceda el importe equivalente a ciento sesenta y cinco salarios mínimos diarios vigente en el Distrito Federal, estén exentas de cualquier comisión por apertura, retiros y consultas o por cualquier otro concepto en la institución que otorgue la cuenta. Además, estarán obligadas a ofrecer un producto con las mismas características para el público en general.

El Banco de México considerará la opinión que las instituciones de crédito obligadas, le presenten sobre el diseño y oferta al público del producto señalado en el párrafo que antecede.

Las instituciones de crédito que otorguen a personas físicas aperturas de crédito en cuenta corriente asociados a tarjetas de crédito, estarán obligadas a mantener a disposición de sus clientes que sean elegibles como acreditados, un producto básico de tarjeta de crédito cuya finalidad sea únicamente la adquisición de bienes o servicios, con las siguientes características:

II. Estarán exentos de comisión por anualidad o cualquier otro concepto; y

III. Las instituciones no estarán obligadas a incorporar atributos adicionales a la línea de crédito de dicho producto básico.

El cliente, siempre y cuando así se hubiere pactado con la institución de crédito, podrá presentar la citada manifestación a través de equipos, medios electrónicos, ópticos o de cualquier otra tecnología, sistemas automatizados de procesamiento de datos y redes de telecomunicaciones, ya sean privados o públicos.

Los clientes de las instituciones de crédito podrán realizar los requerimientos a que se refiere este artículo por medio de otra institución de crédito que vaya a actuar como receptora de las operaciones respectivas, en cuyo caso podrá efectuar los trámites para llevar a cabo la cancelación de los referidos contratos y, en su caso, la liquidación de las operaciones, bajo su responsabilidad y sin comisión por tales gestiones. Para los efectos de lo dispuesto en este párrafo la institución receptora deberá recibir las solicitudes por escrito en la sucursal.

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, establecerá mediante disposiciones de carácter general, los requisitos y procedimientos para llevar a cabo lo dispuesto en el párrafo anterior.

Artículo Tercero. Se reforman los artículos 2, fracciones VIII y IX; 20, párrafo primero; 36; 36 Bis; se adicionan los artículos 17, con un párrafo tercero; 19, con las fracciones VI y VII, recorriéndose en su orden la actual fracción VI para ser VIII, 19 Bis; 42, sexto y séptimo párrafo; 62, fracciones V, VI y VII; y se deroga el artículo 66, fracciones VI, VII y VIII de la Ley para Regular las Sociedades de Información Crediticia, para quedar como sigue:

Artículo 2. ...

VIII. Reporte de Crédito, la información formulada documental o electrónicamente por una Sociedad para ser proporcionada al Usuario que lo haya solicitado en términos de esta ley, que cumpla con los requisitos del artículo 36 Bis de esta ley, sin hacer mención de la denominación de las Entidades Financieras, Empresas Comerciales o sofomes E.N.R., acreedoras;

IX. Reporte de Crédito Especial, la información formulada documental o electrónicamente por una Sociedad que contenga el historial crediticio de un Cliente que lo solicita en términos de esta ley, que cumpla con los requisitos del artículo 36 Bis de esta ley, y que incluye la denominación de las Entidades Financieras, Empresas Comerciales o sofomes E.N.R., acreedoras;

X. a XV. ...

...

La Comisión estará facultada para solicitar un informe trimestral a las Sociedades sobre el estado que guarda el proceso de borrado de registros en los términos de la presente ley. Las bases de datos que las Sociedades proporcionen a la Comisión podrán ser conservadas por ésta durante tres meses para su cotejo, estando obligados a destruirlas cuando haya fenecido éste último plazo. La Comisión no podrá proporcionar esta información a ningún tercero.

Artículo 19. ...

V. Altere, modifique o elimine reiteradamente algún registro de su base de datos, salvo los supuestos previstos en esta ley;

VI. Omitan de manera reiterada aplicar las tarifas que determine la Comisión en términos de los artículos 36 ó 36 Bis de esta ley;

VII. Omitan de manera reiterada transmitir o actualizar a otras Sociedades la información prevista en esta ley; y

VIII. Infrinja de manera grave o reiterada esta ley o cualquier otra disposición aplicable.

II. Se realicen operaciones prohibidas o que no le estén expresamente permitidas o autorizadas en términos de esta Ley o en las disposiciones que de ella emanen.

Artículo 20. La base de datos de las Sociedades se integrará con la información sobre operaciones crediticias y otras de naturaleza análoga que le sea proporcionada por los Usuarios. Los Usuarios que entreguen dicha información a las Sociedades deberán hacerlo de manera completa y veraz; asimismo, estarán obligados a señalar expresamente la fecha de origen de los créditos que inscriban y la fecha del primer incumplimiento. Las Sociedades no deberán inscribir, por ningún motivo, créditos cuya fecha de origen no sea especificado por los Usuarios, o cuando éste tenga una antigüedad en cartera vencida mayor a 72 meses. Lo anterior, de conformidad con lo establecido en los artículos 23 y 24 de esta ley.

...

...

...

...

...

Artículo 36. Las Sociedades que por primera vez proporcionen su Base Primaria de Datos a otras Sociedades deberán transmitírselas en su totalidad, a más tardar dentro del mes siguiente a aquél en que éstas se lo soliciten.

A fin de mantener actualizada la información, en adición a lo señalado en el párrafo anterior, las Sociedades deberán proporcionar la información capturada cada mes en su Base Primaria de Datos a todas aquellas Sociedades que así lo hubieren solicitado. La citada información deberá ser proporcionada dentro de los quince días naturales siguientes al mes en que hayan realizado la citada captura de información.

Las Sociedades deberán acordar en un plazo no mayor a treinta días contados a partir del requerimiento que formule la Comisión, los estándares, condiciones, procedimientos, así como las cantidades a pagar entre sí por el intercambio de información a que se refiere este artículo. Los acuerdos respectivos deberán presentarse a la Comisión para su autorización, al igual que sus modificaciones.

En caso de que las Sociedades no lleguen al acuerdo previsto en el párrafo anterior, deberán sujetarse a las disposiciones de carácter general que emita la Comisión, para lo cual, ésta contará con un plazo de treinta días. Las Sociedades deberán sujetarse a dichas disposiciones en un plazo no mayor a quince días, en las que podrá determinar las tarifas, entre otros supuestos.