|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

México, DF, a 28 de abril de 2010.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en la sesión celebrada en esta fecha, el senador José Guillermo Anaya Llamas, del Grupo Parlamentario del Partido Acción Nacional, presentó iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones de la Ley del Seguro Social.

La Presidencia dispuso que dicha iniciativa, la cual se anexa, se turnase a la Cámara de Diputados.

Atentamente

Senador Arturo Núñez Jiménez (rúbrica)

Vicepresidente

Presidente de la Mesa Directiva de la Cámara de Senadores de la LX Legislatura

Presente

El suscrito, senador de la LXI Legislatura del Congreso de la Unión, con fundamento en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, somete a consideración de la Cámara de Senadores iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones de la Ley del Seguro Social, de conformidad con la siguiente

Exposición de Motivos

En agosto pasado, el Senado de la República recibió el Informe al Ejecutivo federal y al Congreso de la Unión sobre la situación financiera y los riesgos del Instituto Mexicano del Seguro Social (IMSS), en cumplimiento de lo dispuesto en el artículo 273 de la Ley del Seguro Social.

Dicho informe se ha constituido a través de los años como una herramienta de gran relevancia que permite al propio instituto y a los legisladores en su conjunto conocer de forma precisa y detallada el estado que guarda la institución pilar de la seguridad social en el país y qué medidas deben considerarse para solucionar los problemas que día con día enfrenta para otorgar las prestaciones y servicios a su cargo a los millones de trabajadores y sus beneficiarios.

La iniciativa que presento fue elaborada con base en las conclusiones asentadas en dicho informe. Por tanto, implica un estudio responsable, detallado y serio por el costo que conlleva su implantación y por las consecuencias que enfrentaremos en unos cuantos años si no se adoptan medidas radicales que ayuden en la solución financiera que presenta el IMSS.

Conforme a los registros del informe, el balance financiero que presentan los seguros asociados a las prestaciones médicas (seguro de enfermedades y maternidad y de salud para la familia) es negativo, y se prevé que de continuar con las condiciones actuales, el déficit se irá incrementando con el tiempo. Tan sólo para este año se prevé un déficit acumulado por el orden de 5 033 831 millones de pesos.

Sin embargo, otros seguros, como riesgos de trabajo, invalidez y vida, y el seguro de guarderías y prestaciones sociales, muestran una suficiencia financiera en el corto y en el largo plazos.

En tal contexto, se concluye que los egresos del IMSS son mayores que los ingresos que obtiene. La tendencia será cada vez más acentuada con las complicaciones que ello implica, sobre todo en la prestación de los servicios médicos.

Conforme a las proyecciones realizadas, haciendo uso de sus reservas financieras el instituto tendrá suficiencia financiera hasta 2017; pero, no obstante ello, a partir de 2010 las reservas deberán contar con aportaciones anuales por el orden de 62 mil 149 millones de pesos para poder hacer frente a las obligaciones del instituto.

Estas aportaciones permitirán crear una reserva que permita al IMSS cubrir el déficit anual hasta 2030.

Por otra parte, se menciona que el promedio anual de recursos destinados por el instituto a la constitución de reservas durante los últimos cinco años fue de 13 mil 743 millones de pesos, monto con el cual el IMSS no logrará cubrir los requerimientos de pago a su cargo, ya que los cálculos reportan que el déficit acumulado del periodo 2009-2050 ascenderán a 4 068 717 millones de pesos, que equivalen a 31.1 por ciento del producto interno bruto estimado para 2009.

Consecuentemente, es claro que la suficiencia financiera del IMSS alcanzará sólo hasta 2010; de ahí en adelante, la constitución de reservas será insuficiente.

El instituto enfrenta una transición demográfica y epidemiológica que implica el envejecimiento de la población, el incremento de la esperanza de vida, el crecimiento de los costos médicos y la expansión de las enfermedades crónico-degenerativas, lo que hace pronosticar un panorama adverso y difícil, sobre todo en el seguro médico.

El incremento de casos y el costo del tratamiento de seis padecimientos de alto impacto hacen necesario que, con la mayor brevedad, el gobierno federal destine recursos adicionales para sufragar 50 por ciento del gasto en la prevención, el tratamiento y la curación de diabetes mellitus, hipertensión arterial, insuficiencia renal, cáncer cervicouterino, cáncer de mama y síndrome de inmunodeficiencia adquirida.

Por el déficit progresivo en el seguro de enfermedades y maternidad y por el desbalance prevaleciente en la captación de recursos respecto a sus gastos, deben fortalecerse los ingresos de este ramo, sobre todo por lo que concierne al gasto médico de pensionados, lo que implica la necesidad de una aportación adicional del gobierno federal por cada pensionado equivalente a una cuota fija que aporta a dicho seguro por cada asegurado, con lo que tendría que reformarse el artículo 25 de la Ley del Seguro Social.

Asimismo, es necesario un ajuste de las contribuciones del ramo de asegurados del seguro de enfermedades y maternidad, previstas en el artículo 106 de la Ley del Seguro Social, ya que al paso de los años la fórmula de indización ha ocasionado un desfinanciamiento progresivo.

Por último, se busca que el IMSS pueda operar con un mejor margen los seguros deficitarios cuando su desbalance sea irreversible y disponer de recursos existentes en reservas superavitarias para destinar fondos que permitan hacer frente a otros gastos como los del seguro médico, el que reporta mayores problemas financieros.

Compañeras y compañeros senadores, estas medidas implican un costo fiscal importante, pero son necesarias e impostergables para dar al IMSS suficiencia financiera por 30 años más y evitar el colapso de la institución más importante del sistema de salud en México. Por la importancia que conllevan, solicito su apoyo para aprobarlas lo más pronto posible y, aun, enfrentando los retos que implican.

Con base en lo expresado, por el digno conducto de usted, señor presidente, someto a consideración de esta Cámara la siguiente iniciativa con proyecto de

Decreto por el que se reforman y adicionan diversas disposiciones de la Ley del Seguro Social

Único. Se reforman los artículos 25, segundo párrafo; 106 y 277 E, tercer párrafo; y se adicionan los artículos 25, con un tercer párrafo, y 277 A, con los párrafos cuarto y quinto, pasando el actual quinto a ser séptimo párrafo, todos de la Ley del Seguro Social, para quedar como sigue:

Artículo 25. …

Para cubrir las prestaciones en especie del seguro de enfermedades y maternidad de los pensionados y sus beneficiarios, en los seguros de riesgos de trabajo, invalidez y vida, así como retiro, cesantía en edad avanzada y vejez, los patrones, los trabajadores y el Estado aportarán una cuota de dos punto cinco por ciento sobre el salario base de cotización. De dicha cuota corresponderá al patrón pagar uno punto cero cinco por ciento, a los trabajadores cero punto trescientos setenta y cinco por ciento y al Estado uno punto cero setenta y cinco por ciento.

Asimismo, el Estado aportará además cada año el monto que corresponda a cincuenta por ciento del costo estimado que presente el instituto en su proyecto de gasto para atender los padecimientos de alto impacto financiero, consistentes en diabetes mellitus, hipertensión arterial, insuficiencia renal, cáncer cervicouterino, cáncer de mama y síndrome de inmunodeficiencia adquirida.

Artículo 106. Las prestaciones en especie del seguro de enfermedades y maternidad se financiarán en la forma siguiente:

II. Para los asegurados cuyo salario base de cotización sea mayor de tres veces el salario mínimo general diario para el Distrito Federal, se cubrirá, además de la cuota establecida en la fracción anterior, una cuota adicional patronal equivalente a seis por ciento y otra adicional obrera de dos por ciento de la cantidad que resulte de la diferencia entre el salario base de cotización y tres veces el salario mínimo citado; y

III. El gobierno federal cubrirá mensualmente una cuota diaria por cada asegurado equivalente a once punto seis por ciento del salario base de cotización de cada trabajador. La cantidad inicial que resulte se actualizará trimestralmente de acuerdo con la variación del índice nacional de precios al consumidor.

…

…

Sin perjuicio de lo establecido en el párrafo anterior, cuando a juicio del instituto alguno o algunos ramos de seguro reporten un nivel de reservas superavitario al término del ejercicio fiscal de que se trate y existan excedentes para garantizar el debido y oportuno cumplimiento de las obligaciones derivadas del pago de prestaciones y beneficios del seguro superavitario que corresponda, se realizarán análisis actuariales para conocer el monto de los excedentes tanto en el ejercicio fiscal de que se trate como en los cinco subsecuentes.

Una vez que se tengan los resultados de los análisis actuariales a que se refiere el párrafo que antecede, el Consejo Técnico podrá autorizar, mediante acuerdo, que los excedentes del ramo de seguro que registre superávit puedan destinarse por el instituto para cubrir las prestaciones en especie del seguro de enfermedades y maternidad.

…

Artículo 277 E. …

…

Los recursos de cada ramo de seguros a que se refiere esta ley sólo podrán utilizarse para cubrir las prestaciones y el pago de beneficios y la constitución reservas que correspondan a cada uno de ellos, salvo lo dispuesto en el artículo 277 A.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Para que el Instituto Mexicano del Seguro Social dé cumplimiento a las obligaciones de pago derivadas del presente decreto, la Cámara de Diputados reajustará en el Presupuesto de Egresos de la Federación del ejercicio que corresponda gastos no prioritarios.

Salón de sesiones del Senado de la República, a 28 de abril de 2010.

Senador José Guillermo Anaya Llamas (rúbrica)

(Turnada a las Comisiones Unidas de Seguridad Social, de Trabajo y Previsión Social, y de Hacienda y Crédito Público. Abril 29 de 2010.)

DE LA CÁMARA DE SENADORES, CON EL QUE REMITE INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA, ADICIONA Y DEROGA DIVERSAS DISPOSICIONES DE LA LEY DEL IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS, PRESENTADA POR EL SENADOR ERNESTO SARO BOARDMAN, EN NOMBRE PROPIO DE DIVERSOS LEGISLADORES

México, DF, a 27 de abril de 2010.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Ernesto Saro Boardman, en nombre propio y de diversos legisladores, presentó iniciativa con proyecto de decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios.

La Presidencia dispuso que dicha iniciativa, que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador Arturo Núñez Jiménez (rúbrica)

Vicepresidente

Los suscritos, senadores Ernesto Saro Boardman y Ricardo García Cervantes, así como los diputados Miguel Antonio Osuna Millán, Vidal Llerenas Morales, Luis Enrique Mercado Sánchez, Víctor Hugo Círigo Vázquez, Julián Francisco Velázquez y Llorente, Leticia Quezada Conteras, Benigno Quezada Naranjo, Mirna Lucrecia Camacho Pedrero, Felipe de Jesús Rangel Vargas, Heladio Gerardo Verver y Vargas Ramírez, María Elena Pérez de Tejada Romero, Justino Arriaga Rojas, Agustín Torres Ibarrola, Kenia López Rabadán, Florentina Rosario Morales y María de la Paz Quiñones Cornejo, todos ellos integrantes de la LXI Legislatura del Congreso de la Unión, con fundamento en el artículo 71, fracción II de la Constitución Política de los Estados Unidos Mexicanos, y 55, fracción II, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, someten a consideración del Pleno de la honorable Cámara de Senadores la presente iniciativa con proyecto de decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios, al tenor de la siguiente

Exposición de Motivos

La Constitución Política de los Estados Unidos Mexicanos consagra, en su artículo 4, el derecho de toda persona a la protección de la salud, siendo ésta una de las tareas fundamentales de los Estados democráticos contemporáneos.

Por ello, el Estado mexicano está obligado a realizar todas las estrategias, acciones y programas tendentes a cumplimentar el mandato constitucional obligatorio de hacer efectivo el derecho a la salud como parte del proyecto de nación establecido en la Constitución Política de los Estados Unidos Mexicanos.

De esta forma es menester dotar a las instancias de gobierno de los medios necesarios para que estén en posibilidad de hacer frente a las erogaciones que implica el quehacer público en las diversas vertientes de su actuación, así como para generar las mejores condiciones para hacer frente a las circunstancias que implican un peligro para la salud y atender, con calidad creciente, las enfermedades y las secuelas que éstas producen en las personas y en su entornos.

Actuar frente a estas circunstancias implica actuar con responsabilidad y con apego a las obligaciones públicas que nos corresponden; dejar de hacer o aplazar el cumplimiento de estas responsabilidades, hacen nugatoria la citada garantía constitucional del derecho a la salud consagrada en la Carta Magna.

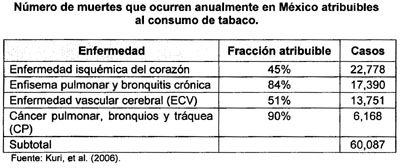

En este orden de ideas, entre las principales amenazas para la salud de los mexicanos se encuentra el creciente consumo de productos del tabaco. De conformidad con investigaciones e informes de la Organización Mundial de la Salud (OMS), el tabaquismo es un problema de salud pública y la primera causa de muerte prevenible en el mundo. En México provoca más de 60,000 muertes al año.1

Como se ha comprobado, el consumo al tabaco ocasiona graves daños a la salud, tanto de fumadores como de no fumadores, ya que se asocia principalmente con el cáncer pulmonar y con enfermedades pulmonares obstructivas crónicas. A su vez incrementa el riesgo de desarrollar otros tipos de cáncer, cardiopatías isquémicas y enfermedades cerebro-vasculares, y tiene repercusiones en el medio ambiente y en la economía.

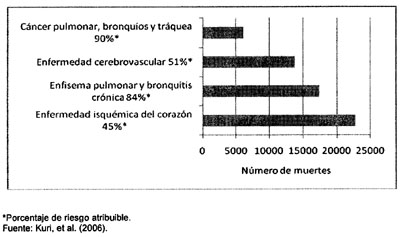

De hecho, el tabaquismo está relacionado prácticamente con las cuatro enfermedades que representan las mayores causas de muerte en el país, tal como se muestra con el siguiente cuadro:

Lo anterior se ilustra en la siguiente gráfica:

Las enfermedades provocadas por el tabaquismo se caracterizan por su naturaleza crónica-degenerativa, en virtud de que evolucionan lentamente y por largos periodos. Estas características clínicas representan un reto para el Estado que debe implementar políticas y programas por periodos prolongados para brindar la atención que se requiera, con el consecuente impacto en las finanzas públicas.

De acuerdo con la información de la Secretaría de Salud, el presupuesto asignado al sector salud para la atención de las enfermedades ya diagnosticadas atribuidas al consumo del tabaco ascenderá en 2010 a $15,051,004,223. Esta cifra resulta insuficiente en virtud del número de pacientes atendidos y el costo que implica el diagnóstico y tratamiento de estas enfermedades.

El presupuesto destinado para la atención de este tipo de enfermedades resulta aún más deficitario, si se considera, por una parte, que una cantidad equivalente al 50% de las personas enfermas no se reconoce como tal y, por ende, actualmente no acuden ni demandan atención en los servicios de salud y, por la otra, existe otro grupo de personas que por no ser fumadores activos no atribuyen sus enfermedades a los efectos del tabaco, pero que presentan cáncer de pulmón, enfermedad pulmonar obstructiva crónica, enfermedad vascular cerebral y cardiopatía isquémica e hipertensiva, por haber estado expuestos al humo del tabaco.

Las consideraciones anteriores nos conducen a ponderar la demanda potencial de servicios del Sistema Nacional de Salud que, para brindar una cobertura universal con mayor calidad, exigen más del doble de los montos actualmente asignados para la atención de estas enfermedades, cifra que superaría los $40,000 millones de pesos.

Los costos anuales de atención médica atribuibles al consumo activo de tabaco en México por las cuatro enfermedades estudiadas por el Instituto Nacional de Salud Pública se estimaron para 2009 entre $23 mil millones (escenario conservador) y $43 mil millones (escenario alto). Estas estimaciones de costos corresponden al límite inferior de la estimación de costos de atención médica a nivel nacional pues no se toman en cuenta los costos por todas las enfermedades atribuibles al consumo activo de tabaco, ni las pérdidas sustanciales de productividad, las cuales deben ser siempre consideradas.2

De acuerdo con estudios internacionales (OMS/Mpower 2008), los países en desarrollo destinan a la atención médica de enfermedades atribuibles al consumo de tabaco entre el 6% y el 15% del gasto anual en salud.3 Tomando en cuenta estos datos se estima que la presión de gasto total anual del sistema de salud por la atención de las enfermedades asociadas al tabaco, asciende a cerca de $45 mil millones de pesos, cifra consistente con los datos señalados con anterioridad.4

Este creciente problema de salud pública en México que origina un reto de mayor dimensión para el Estado y para su capacidad de destinar recursos económicos para la atención de la población afectada por las enfermedades asociadas al tabaco, adquiere proporciones mayores cuando en el análisis y perspectivas a futuro se considera la incidencia de la población joven.

Se ha comprobado que los jóvenes mexicanos se están iniciando en el consumo de tabaco a edades cada vez más tempranas. Como lo muestra la Encuesta Nacional de Adicciones 2008, la edad promedio en que la población adolescente está iniciando su consumo es a los 13.7 años. Por su parte la Encuesta Tabaco y Juventud realizada en México, muestra que entre el 20 y 31 % de los estudiantes que nunca han fumado piensa que el siguiente año probará cigarros o productos de tabaco, lo que señala la vulnerabilidad de la población joven de nuestro país.

Indiscutiblemente, este es un sector muy importante de la población. Cerca de 21.5 millones mexicanos tienen entre 5 y 15 años de edad, 5 y de mantenerse las tendencias actuales tienen una expectativa de vida superior a los 75 años, lo que conlleva a que en los años venideros el Estado deberá afrontar que un porcentaje mayor de los mexicanos presente problemas de salud asociados con el tabaco por periodos más largos, con la consecuente carga financiera que esto representa.

No obstante este enorme reto presente y futuro, la recaudación derivada por impuestos al tabaco es deficitaria en relación con el gasto público que se destina a la atención médica directa por las enfermedades atribuibles a tabaco. La Secretaría de Hacienda y Crédito Público reporta que en el año 2008, la recaudación por el impuesto especial sobre producción y servicios aplicables a los productos del tabaco fue de 25 mil millones de pesos, mientras que, como indicamos, el gasto para atención a problemas de salud podría acercarse a los 45 mil millones de pesos, generándose una brecha de déficit del orden de los 20 mil millones de pesos.

Esta brecha no será cubierta con el incremento aprobado al impuesto especial sobre producción y servicios aplicable a los productos del tabaco para el 2010, la cual representará solamente una recaudación adicional de alrededor de $1,100 millones de pesos.6 Por ello y considerando que el costo que se genera por los padecimientos asociados al tabaquismo es muy alto para el Estado, se estima urgente generar recursos adicionales que se destinen a disminuir el déficit, y que permitan al Estado proveer con mayor oportunidad y calidad la atención que requieran los pacientes con problemas de salud asociados al tabaco, así como para continuar o implementar nuevas acciones y programas para la prevención, cesación y tratamiento de esta adicción.

Asimismo, es necesario garantizar que, dado el problema de salud pública que el consumo de tabaco representa para nuestro país, los recursos fiscales adicionales que se capten sean efectivamente canalizados al gasto público que se ejerza para atender las enfermedades causadas por el tabaquismo, o bien para ejecutar las acciones, programas y políticas correspondientes.

Ahora bien, para cumplir con el mandato constitucional de garantizar el pleno ejercicio del derecho a la salud, el Estado tiene también la obligación de instrumentar las políticas públicas orientadas a prevenir la aparición o el incremento de los riesgos a la salud que afecten a las personas y a la colectividad.

Por ello, para hacer frente a los retos generados por el crecimiento en el consumo de tabaco y prevenir mayores presiones que en el futuro pudieran comprometer la capacidad de atención del problema y con ello dificultar o hacer nugatorio el derecho consagrado en la Constitución, es un deber del propio Estado utilizar los recursos e instrumentos que tenga a su disposición para inhibir el crecimiento del tabaquismo, utilizando los políticas públicas que se requieran para influir en la disminución de la demanda del cigarro y otros productos del tabaco.

De acuerdo con criterios de organismos internacionales, particularmente de la Organización Mundial de la Salud y el Banco Mundial, la política fiscal es el instrumento más efectivo para, mediante el alza en los precios, disminuir la demanda de productos de tabaco, particularmente entre los jóvenes y las personas con menor capacidad económica.

Estudios de la Organización Mundial de la Salud (OMS-Mpower 2008) han concluido que los aumentos de los impuestos a los productos del tabaco reducen su demanda y aumentan la recaudación. Las nuevas recaudaciones fiscales se pueden utilizar para financiar campañas de sensibilización sobre los riesgos a la salud por consumo, así como promover servicios destinados a los fumadores que quieren dejar de fumar.

Asimismo, la OMS señala que dichas recaudaciones se convierten en instrumentos importantes para inhibir el consumo de tabaco entre jóvenes y las personas con un nivel de ingreso bajo, ya que "…los impuestos al tabaco ayudan a los pobres a abandonar el consumo de tabaco, y ello les permite utilizar ese dinero para adquirir bienes esenciales, como alimentos, abrigo, educación y atención sanitaria."7 Existe evidencia que con esta clase de medidas los hogares de menores ingresos tienden a reportar menor gasto en tabaco.

En este caso, el fin perseguido y que también justifica el aumento que más adelante se propone, es lograr una reducción en el consumo del tabaco y, por tanto, de todos los costos públicos que en materia de salud y vida social se asocian al mismo.

Los llamados impuestos indirectos, que por definición tienen una función recaudatoria, también permiten cumplir una finalidad extrafiscal como lo es la de inhibir el consumo de ciertos productos que pueden generar un problema de salud pública, como lo es el tabaco.

Por ello se propone aumentar el impuesto especial sobre producción y servicios que se aplica a los productos del tabaco (IEPS) dado que se constituye en el mecanismo idóneo para cumplir con los objetivos antes señalados; esto es, por una parte, incrementar la recaudación de ingresos tributarios para otorgar mayores recursos a la federación, las entidades federativas y los municipios (dado el carácter participable y de asignación directa que tiene el citado impuesto), y por la otra, evitar el consumo de productos que atentan contra la salud pública del país, de manera particular el tabaco.

El incremento del IEPS tendría un efecto progresivo y congruente con el principio constitucional de proporcionalidad, en virtud de que al estar vinculado con el precio del producto, permite que los consumidores con menor capacidad económica paguen proporcionalmente menos impuestos que las personas con mayor capacidad de gasto. Asimismo, para las autoridades fiscales es una contribución de fácil recaudación, administración, manejo y control.

Conviene señalar que en estudios internacionales se ha mostrado que los grupos de menores ingresos tienden a ser más sensibles a los cambios en los precios, en virtud de que por un incremento en el precio, reducen su consumo relativamente más que los de mayores ingresos.

Otro grupo de la población para el cual se ha encontrado este mismo efecto, es la población joven, por lo que el incremento del IEPS tendería a reducir de forma más significativa el consumo entre este grupo de la población. En resumen, la experiencia de otros países señala que una de las medidas más eficientes para reducir el consumo de tabaco es la elevación de los precios a través de impuestos.

Adicionalmente se puede señalar que la disminución de las enfermedades relacionadas con el tabaco aumenta la productividad y la capacidad de generar ingresos de los fumadores, dado que el consumo de tabaco disminuye el rendimiento productivo, aumenta el ausentismo, deteriora la calidad de vida de las personas que fuman, de sus familias y de las personas expuestas al humo de tabaco ambiental.

Con el incremento en el IEPS, la carga fiscal que tendrían los productos del tabaco sería de aproximadamente 64%, la cual resulta menor a la carga que tienen en países con nuestro mismo nivel de desarrollo, tales como Argentina, con un 68.1%, Uruguay con un 87.3 % y Brasil con un 68.2%.8

Es importante destacar que en la presente Iniciativa se ha tomado en cuenta que dado el nivel de precios de los productos del tabaco de nuestros principales socios comerciales es previsible que el mercado interno no presente distorsiones por la práctica de comercio ilícito.

Asimismo, resulta importante informar a esta soberanía que las partes en el Convenio Marco para el Control del Tabaco están desarrollando y negociando un Protocolo para la Eliminación del Comercio Ilícito de Productos del Tabaco que será jurídicamente vinculante, y que tiene el objetivo fundamental de brindarle a los Estados signatarios un instrumento legal para luchar contra el contrabando y la falsificación de estos productos, como herramienta adicional para enfrentar en todas las esferas la epidemia del tabaquismo.

En este punto es conveniente señalar que si bien el propósito fundamental de las contribuciones es la recaudación de los recursos necesarios para sufragar el gasto público de la federación, estados y municipios, diversas interpretaciones de la Suprema Corte de Justicia de la Nación, han reconocido como constitucional la utilización de la política fiscal para impulsar a su vez políticas económicas, financieras y sociales, como las que se relacionan con la prevención y cesación de conductas consideradas nocivas para la salud, sin que ello represente una trasgresión a la Constitución Política de los Estados Unidos Mexicanos.

Efectivamente, el máximo órgano jurisdiccional del país, ha señalado que si bien es cierto que el propósito fundamental de las contribuciones es el recaudatorio para sufragar el gasto público de la Federación, Estados y Municipios, también lo es que puede agregarse otro de similar naturaleza, relativo a que las contribuciones también pueden servir como instrumentos eficaces de política financiera, económica y social que el Estado tenga interés en impulsar (fines extrafiscales), correspondiéndole al órgano legislativo justificar en la exposición de motivos, en los dictámenes o en la misma ley, los mencionados fines extrafiscales que persiguen las contribuciones con su imposición.9

Lo anterior es congruente con otro criterio del Pleno de la Suprema Corte en el que reconoció que además del propósito recaudatorio que para sufragar el gasto público de la Federación, Estados y Municipios tienen las contribuciones, éstas pueden servir accesoria mente como instrumentos eficaces de la política financiera, económica y social que el Estado se proponga impulsar, orientando, encauzando, alentando o desalentando ciertas actividades o usos sociales, según sean considerados útiles o no, para el desarrollo armónico del país, mientras no se violen los principios constitucionales rectores de los tributos.10

En adición a lo anterior conviene indicar que la Primera Sala de la Suprema Corte de la Nación ha reconocido el fin extrafiscal del IEPS al tabaco, consistente en desincentivar el consumo de un producto nocivo para la salud.11

Los anteriores criterios de la Suprema Corte de la Nación refuerzan los argumentos contenidos en esta iniciativa, en el sentido de que resulta procedente la utilización del impuesto especial sobre producción y servicios para lograr una reducción en el consumo del tabaco y, por tanto, de todos los costos públicos que en materia de salud se asocian con el mismo.

Asimismo, la implementación de las medidas propuestas en la presente Iniciativa permite a México cumplir con los compromisos internacionales en la materia contraídos por virtud de la firma y ratificación del Convenio Marco para el Control del Tabaco de la Organización Mundial de la Salud.

El Convenio Marco para el Control del Tabaco de la OMS representa la culminación de varios años de intenso trabajo a nivel internacional para establecer un piso mínimo de regulación al tabaco, proveer a los países firmantes con el marco normativo necesario para controlar la epidemia de tabaquismo y coordinar esfuerzos entre países para enfrentar este grave problema de salud pública a nivel mundial con particular énfasis en aquellas políticas que permitan reducir la demanda de estos productos, así como la prevalencia del consumo y la exposición de la población al humo de tabaco.

El Convenio Marco para el Control del Tabaco de la OMS fue adoptado por unanimidad en la 568 Asamblea Mundial de la Salud, en Ginebra, Suiza, el 21 de Mayo de 2003 y entró en vigor el 27 de febrero de 2005.

México depositó en la Organización de las Naciones Unidas el Convenio el 28 de Mayo de 2004, no obstante, para efectos nacionales cobró vigencia al publicarse la aprobación de dicho instrumento por parte del Senado de la República en el Diario Oficial de la Federación el 12 de Mayo del 2004.

La aprobación del Senado de la República, publicada en el Diario Oficial de la Federación el 12 de mayo de 2004, otorgó al Convenio Marco para el Control del Tabaco de la Organización Mundial de la Salud el carácter de Ley Suprema conforme a lo dispuesto en el artículo 133 de la Constitución Política de los Estados Unidos Mexicanos. Su publicación generó su inserción en el orden jurídico nacional y la vinculación con compromisos y objetivos internacionales considerados bienes públicos globales.

De conformidad con este Convenio son cuatro los pilares en los que se sustentan las políticas públicas para la prevención y combate a la epidemia del tabaquismo:

b) Prohibición total de toda forma de publicidad, patrocinio y promoción

c) Incorporación de advertencias sanitarias a todo empaquetado y etiquetado de los productos del tabaco, y

d) Política fiscal para disminuir la demanda de productos de tabaco, principalmente entre los jóvenes y los grupos vulnerables.

Con base en lo expuesto y fundado, mediante la presente Iniciativa se propone:

II. Aumentar la cuota específica del IEPS a los productos del tabaco aprobada en dos mil nueve;

Para los efectos anteriores, a continuación se detallan tales propuestas:

I. Incremento en la tasa del impuesto especial sobre producción y servicios

Se propone incrementar la tasa del impuesto especial sobre producción y servicios a los cigarros para que sea del 180% y no del 160%, como sucede actualmente.

De igual forma, se estima necesario que también se incremente la tasa aplicable a la enajenación e importación de puros y otros tabacos labrados, así como en los puros y otros tabacos labrados hechos enteramente a mano, en la misma proporción del incremento propuesto a la tasa de los cigarros, toda vez que se considera que el aumento del gravamen debe aplicarse a la totalidad de los tabacos labrados por un principio de equidad.

Así, en el caso de los puros y otros tabacos labrados, se establece una tasa del 180%, mientras que para el caso de los puros y otros tabacos labrados hechos enteramente a mano es de 34.2%. En otras palabras, un incremento promedio en las tasas del 12.5% en los tres casos.

Lo anterior, con el propósito de generar una recaudación mayor que permita destinar mayores recursos para la atención de las enfermedades causadas por el tabaquismo y con ello desincentivar su consumo.

Ahora bien, con la propuesta señalada, se obtendría, para el caso únicamente del aumento en la tasa de los cigarros, por ejemplo, una recaudación adicional aproximada para 2011 de más de $8,500 millones de pesos, lo que en conjunto con el aumento a la cuota fija que también se propone reduciría el consumo en un 24% respecto del año 2009, lo que corrobora que el aumento de los impuestos sobre productos del tabaco, además de generar mayores recursos para el gobierno, ayuda a cumplir con su fin extrafiscal que es el de inhibir el consumo de tabaco y con ello disminuir los efectos nocivos a la salud que produce.

Cabe señalar que un aumento como el que se propone no es ajeno al sistema tributario mexicano, dado que durante 1986, 1987 Y 1988, la tasa del impuesto aplicable a los cigarros con filtro fue de 180% y, de acuerdo con un estudio elaborado por el Instituto Nacional de Salud, la recaudación en ese periodo aumentó, mientras que en los años noventas, cuando se redujo dicha tasa, la recaudación cayó.

Se reitera que el aumento de los impuestos a los productos del tabaco suele tener mayor efecto en los adolescentes y los grupos de menores ingresos, pues éstos resultan más sensibles a cambios en los precios, lo que permite cumplir con el objetivo de inhibir el consumo de tabaco entre los sectores más vulnerables de la población mexicana, y con ello reducir la presión que, sobre las finanzas publicas futura, ejercería realizar acciones y ejecutar programas para atender enfermedades relacionadas con el tabaquismo en sectores de la población crecientes, como lo son precisamente los adolescentes.

Por lo que se refiere al posible aumento del contrabando que pudiera alegarse, se considera que con la Iniciativa propuesta no necesariamente se aumentaría, debido a que, como lo señala la propia OMS en su Informe sobre la epidemia del tabaquismo 2008 "los aumentos de los impuestos no impulsan automáticamente un aumento del contrabando…"13

En efecto, el posible impacto desfavorable en materia del comercio ilícito de los tabacos labrados que podría generar la reforma en comento, no podría presentarse en virtud de que la experiencia internacional se deduce, según el Informe OMS sobre la epidemia mundial de tabaquismo, 2008, que "durante años en España los impuestos eran más bajos y el contrabando era más intenso que en la mayor parte de los demás países europeos, en gran parte debido a una aplicación poco estricta de la legislación impositiva y redes activas de delincuentes. Cuando a fines de los años noventa España aumentó los impuestos al tabaco y fortaleció la medidas encaminadas a hace cumplir la ley, el contrabando disminuyó espectacularmente mientras que los ingresos procedentes del tabaco aumentaron un 25%".

Al anterior argumento hay que agregar que existen otros mecanismos de seguridad que dificultan la realización del comercio ilícito de los tabacos labrados, tales como la incorporación de códigos de seguridad en las cajetillas, obviamente aplicable a los productores, fabricantes e importadores de cigarros y otros tabacos labrados, con excepción de puros y otros tabacos labrados hechos enteramente a mano.

II. Incremento de la cuota específica

Se propone que el monto de la cuota específica señalada en el artículo 2, Fracción I, inciso C), segundo párrafo, de la Ley del Impuesto Especial sobre Producción y Servicios se aumente para quedar en 0.40 pesos por cigarro enajenado o importado, así como que su entrada en vigor sea inmediata y no gradual como se encuentra actualmente establecido de conformidad con el Decreto de reformas a la Ley del Impuesto Especial sobre Producción y Servicios publicado el 27 de noviembre de 2009.

Sobre este punto y a manera de ejemplo, se estima que esta medida, en conjunto con el aumento de la tasa, disminuiría de inmediato el consumo en un 24% aproximadamente, con una recaudación adicional de $8,500 millones de pesos, mientras que con lo que actualmente tenemos, para el caso del año 2013 (cuando entre en vigor de manera total), sólo representaría una disminución del 4% en el consumo y una recaudación adicional estimada de $2,250 millones de pesos.

Además, con la regulación actual, el precio real por cajetilla aumentaría en promedio 1 peso durante 2010 y el consumo se reduciría en aproximadamente 2%. Para 2013, el incremento de precio sería de alrededor de 2 pesos, es decir, menos del 10%, y el consumo se reduciría en menos de 5%. En contraste, con la propuesta en comento el precio real de la cajetilla aumentaría en 12.6 pesos aproximadamente, con la disminución en el consumo apuntada.

Asimismo, con la cuota específica a los cigarros, se evita que la demanda se traslade de los cigarros caros a los baratos.

Con el objeto de que la cuota específica no pierda su valor por el transcurso del tiempo, se propone su ajuste conforme a la inflación generada en el país, en los términos las disposiciones del Código Fiscal de la Federación.

En congruencia con la propuesta planteada, se derogaría el artículo Cuarto Transitorio del Decreto por el que se reforman y adicionan diversas disposiciones de la Ley del Impuesto Espacial sobre Producción y Servicios publicado en el Diario Oficial de la Federación el 27 de noviembre de 2009.

En resumen, con los incrementos a la tasa y cuota específica del IEPS al tabaco se tendría una recaudación adicional del orden de 8,500 millones de pesos, lo que llevaría a una recaudación total de casi 34 mil millones de pesos.

Con la aplicación de esta medida se generan los recursos adicionales para que el sector salud realice acciones y programas para la prevención, cesación y tratamiento oportuno y con calidad de las enfermedades asociadas al consumo de los productos del tabaco.

Es importante destacar que con esta medida el Estado mexicano también cumple con los compromisos internacionales adquiridos por su adhesión al Convenio Marco de la Organización Mundial de Comercio para el Control del Tabaco, ya que se realizan acciones concretas a proteger el derecho a la salud, utilizando políticas tributarias con visión de salud pública.

Para cumplir plenamente con los objetivos señalados en la presente exposición de motivos es necesario que en el Presupuesto de Egresos de la Federación, la Cámara de Diputados prevea que los recursos fiscales que deriven de la aplicación de la recaudación del tabaco, sean efectivamente canalizados a la ejecución de programas, acciones y políticas que desarrolle el sector salud, para la atención a las enfermedades causadas por consumo de tabaco, así como para la prevención, cesación y tratamiento del tabaquismo.

De esta forma la Secretaría de Salud contará con mayores recursos para, por una parte hacer frente a los gastos que provocan las enfermedades asociadas al tabaquismo (enfermedad isquémica del corazón, enfisema pulmonar y bronquitis crónica, enfermedad vascular cerebral y cáncer pulmonar, bronquios y tráquea), y por la otra para continuar con la ejecución o implementar nuevos programas para la prevención, control y tratamiento de esta adicción.

En este caso, destinar los recursos derivados de la recaudación del IEPS generaría un beneficio eminentemente social y colectivo puesto que, como se ha indicado en el curso de la presente iniciativa, se proveerían al Estado mayores recursos para hacer frente a los gastos que provocan las enfermedades asociadas al tabaquismo, además de que se promovería la inhibición paulatina en el incremento del tabaquismo, permitiendo, en un futuro, destinar recursos económicos para la atención de otros problemas de salud que afecten a los mexicanos.

III. Otra medida que se propone

Finalmente, en las disposiciones transitorias de la presente iniciativa, se propone derogar el artículo cuarto transitorio del decreto por el que se reforman y adicionan diversas disposiciones de la Ley del Impuesto Espacial sobre Producción y Servicios, publicado en el Diario Oficial de la Federación el 27 de noviembre de 2009, con el propósito de dotar de vigencia inmediata a la nueva cuota específica cuyo incremento se propone establecer en el artículo 2, fracción 1, inciso c), segundo párrafo de la mencionada Ley del Impuesto Especial sobre Producción y Servicios.

Con base en lo expuesto, presentamos ante esta honorable cámara la siguiente iniciativa con proyecto de

Decreto que reforma, adiciona y deroga diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios

Artículo Único. Se reforma el artículo 2o., fracción I, inciso C), numerales 1, 2 y 3, así como el segundo párrafo de dicho inciso, y se adiciona un cuarto párrafo al citado artículo 2o., fracción I, inciso C), de la Ley del Impuesto Especial sobre Producción y Servicios, para quedar como sigue:

"Artículo 2o.

A) y B).

C).

2. Puros y otros tabacos labrados 180%.

3. Puros y otros tabacos labrados hechos enteramente a mano 34.2%.

…

Las cuotas anteriores se actualizarán conforme a las disposiciones del Código Fiscal de de la Federación.

D) Gasolinas

…

Artículos Transitorios

Primero. El presente decreto entrará en vigor el día 1 de enero de 2011.

Segundo. Se deroga el artículo cuarto transitorio del decreto por el que se reformaron y adicionaron diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios, publicado en el Diario Oficial de la Federación el 27 de noviembre de 2009.

Notas

1. Kuri, et al. Epidemiología del tabaquismo en México, Salud Pública, México 2006; 48 Supl 1: S91-S98.

2. Reynales-Shigematsu Luz Myriam. MD, doctor en ciencias, Quintana-Carrillo Roger Humberto, Costos de atención médica atribuibles al consumo de tabaco en México, documento de trabajo, 2010.

3. Jha P, Chaloupka F. Curbing the Epidemic. Governments and the Economics of Tobacco, Washington: The World Bank, 1999.

4. Esta estimación del Instituto Nacional de Salud Pública es el resultado de aplicar el 5% del gasto total en salud en México para el año 2009.

5. Consejo Nacional de Población.

6. Waters, H. Sáenz de Miera B. Ross H., Reynales Shigematsu LM. La economía del tabaco y los impuestos al tabaco en México, Paris: Unión Internacional contra la Tuberculosis y Enfermedades Respiratorias, 2010.

7. Mpower 2008. OMS

8. The Tobacco Atlas 2009, third edition, 2010.

9. Tesis de Jurisprudencia 1a./J. 46/2005. Semanario Judicial de la Federación y Su Gaceta XXI. Mayo de 2005. Página 157.

10. Tesis de Jurisprudencia P./J. 18/91. Semanario Judicial de la Federación VII, Junio de 1991, Página 52.

11. Tesis 1a. XL/2009. Semanario Judicial de la Federación y su Gaceta XXIX. Abril de 2009. Página 585.

12. Secretaría de Economía.

13. Mpower 2008.

Senadores: Ernesto Saro Boardman, Irma Martínez Manríquez, Leticia Jasso Valencia, Lázaro Mazón Alonso, Josefina Cota Cota, Rosalinda López Hernández, José Luis Máximo García Zalvidea, Federico Döring Casar, Hugo Antonio Laviada Molina, Lázara Nelly González Aguilar, Emma Lucía Larios Gaxiola, Blanca Judith Díaz Delgado, Gabriela Ruiz del Rincón, Guillermo Enrique Marcos Tamborrel Suárez, Marco Tulio Múnive Temoltzin, Rubén Camarillo Ortega, Humberto Andrade Quezada, Luis Coppola Joffroy, Alberto Cárdenas Jiménez, Raquel Alonso Carmona, Jorge Andrés Ocejo Moreno (rúbricas).

Diputados: Esthela Damián Peralta, Armando Ríos Piter, Pablo Rodríguez Regordoza, José Narro Céspedes, Silvia Esther Pérez Ceballos, Víctor Hugo Círigo Vásquez, Vidal Llerenas Morales, Justino Eugenio Arriaga Rojas, Kenia López Rabadán, María de la Paz Quiñones Cornejo, Mirna Lucrecia Camacho Pedrero, Jesús Ramírez Rangel, Luis Enrique Mercado Sánchez, Miguel Antonio Osuna Millán, Benigno Quezada Naranjo, María Elena Pérez de Tejada Romero, Heladio Gerardo Verver y Vargas Ramírez, Leticia Quezada Contreras, Florentina Rosario Morales, Julián Francisco Velázquez y Llorente, Marco Antonio García Ayala, Liev Vladimir Ramos Cárdenas, María del Pilar Torre Canales, Javier Corral Jurado, Gastón Luken Garza, Agustín Carlos Castilla Marroquín, Paz Gutiérrez Cortina, Augusta Valentina Díaz de Rivera Hernández, Gustavo Antonio Miguel Ortega Joaquín, María Joann Novoa Mossberger (rúbrica).

DE LA CÁMARA DE SENADORES, CON EL QUE REMITE INICIATIVA CON PROYECTO DE DECRETO QUE ADICIONA EL ARTÍCULO 219 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, PRESENTADA POR LOS SENADORES ELOY CANTÚ SEGOVIA Y FRANCISCO JAVIER CASTELLÓN FONSECA, DE LOS GRUPOS PARLAMENTARIOS DEL PRI Y DEL PRD, RESPECTIVAMENTE

México, DF, a 28 de abril de 2010.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, los senadores Eloy Cantú Segovia y Francisco Javier Castellón Fonseca, presentaron iniciativa con proyecto de decreto que adiciona el artículo 219 de la Ley del Impuesto sobre la Renta.

La Presidencia dispuso que dicha iniciativa, que se anexa, se turnara a la Cámara de Diputados

Atentamente

Senador Arturo Núñez Jiménez (rúbrica)

Vicepresidente

Los que suscriben, Eloy Cantú Segovia y Francisco Javier Castellón Fonseca, senadores de la República integrantes de la LXI Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y 55, fracción II, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, se permiten someter a la consideración de esta honorable soberanía, la siguiente iniciativa con proyecto de decreto que adiciona el artículo 219 de la Ley del Impuesto sobre la Renta, de conformidad con la siguiente

Exposición de Motivos

La viabilidad del país pasa inexorablemente por el tema de la competitividad. Un ingrediente esencial de esto es fomentar la realización de inversiones en materia de investigación y desarrollo tecnológico que promueva la innovación en nuestros procesos productivos en general.

En nuestro país se ha recurrido a la importación de tecnología sobre el desarrollo de la capacidad de innovación doméstica, siendo el segundo país con menor proporción de gasto del PIB en cuestiones de investigación y desarrollo tecnológico entre los países miembros de la Organización para la Cooperación y el Desarrollo Económicos, OCDE.

Si bien actualmente existen estímulos directos para fomentar estas actividades, el año pasado se derogó el artículo 219 de la Ley del Impuesto sobre la Renta en el que se establecían estímulos fiscales a las actividades relacionadas con la investigación y desarrollo tecnológico, es decir estímulos indirectos que son los que fomentan la realización voluntaria de estas actividades por parte de los propios contribuyentes.

Cabe destacar que 23 de 30 países miembros de la OCDE cuentan con un programa de estímulos fiscales. Este organismo recomienda los esquemas que incluyen estímulos mixtos, es decir tanto el subsidio directo a las actividades como los estímulos fiscales que son indirectos, ya que fomentan el interés del sector privado en la innovación y generación de nuevos procesos y productos, lo cual resulta en la creación de nuevos y mejores empleos.

Asimismo, la Ley de Ciencia y Tecnología, en el artículo 12, fracción VII, establece los principios que regirán el apoyo que el gobierno federal está obligado a otorgar para fomentar, desarrollar y fortalecer la investigación científica, el desarrollo tecnológico y la innovación, entre éstos, promover mediante la creación de incentivos fiscales y de otros mecanismos de fomento que el sector privado realice inversiones crecientes para la innovación y el desarrollo tecnológicos.

Por lo anterior, proponemos se restablezca el estímulo fiscal a los contribuyentes de hasta el 30 por ciento de la inversión y gastos realizados en proyectos de desarrollo tecnológico para nuevos productos, materiales, procesos y servicios, aplicable al impuesto sobre la renta del ejercicio fiscal que corresponda a dicha inversión y gastos.

Al restablecer este estímulo fiscal se fomentará la innovación y el desarrollo de productos, materiales y procesos de producción que favorecerán la competitividad de nuestro país.

En virtud de las anteriores consideraciones nos permitimos someter a la consideración de esta honorable asamblea, el siguiente proyecto de

Decreto

Artículo Único. Se adiciona el artículo 219 de la Ley de Impuesto sobre la Renta para quedar como sigue:

Artículo 219. Se otorga un estímulo fiscal a los contribuyentes del impuesto sobre la renta por los proyectos en investigación y desarrollo tecnológico que realicen en el ejercicio, consistente en aplicar un crédito fiscal equivalente al 30 por ciento de los gastos e inversiones realizados en el ejercicio en investigación o desarrollo tecnológico, contra el impuesto sobre la renta causado en el ejercicio en que se determine dicho crédito. Cuando dicho crédito sea mayor al impuesto sobre la renta causado en el ejercicio en el que se aplique el estímulo, los contribuyentes podrán aplicar la diferencia que resulte contra el impuesto causado en los diez ejercicios siguientes hasta agotarla.

Para los efectos de este artículo, se considera investigación y desarrollo tecnológico a las actividades que así define la Ley de Ciencia y Tecnología, respecto a los gastos e inversiones realizados en territorio nacional, destinados directa y exclusivamente a la ejecución de proyectos propios del contribuyente, de conformidad con las reglas generales que publique el Comité Interinstitucional a que se refiere el siguiente párrafo.

El Comité Interinstitucional estará integrado por representantes, quienes deberán contar con un cargo de director general o su equivalente, de la entidad y de las dependencias siguientes:

b) Secretaría de Economía, y

c) Secretaría de Hacienda y Crédito Público.

El monto total del estímulo fiscal a distribuir entre los aspirantes del beneficio, así como los requisitos que se deberán cumplir, serán los que contemple la Ley de Ingresos de la Federación y las reglas generales a las que se refiere el segundo párrafo del presente artículo.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. El Comité Interinstitucional al que se refiere el presente artículo se instalará dentro de los treinta días siguientes a la publicación de éste en el Diario Oficial de la Federación y emitirá y publicará las reglas a que hace referencia el presente decreto en un plazo máximo de 120 días hábiles a partir de su instalación.

Dado en el Senado de la República, a 28 de abril de 2010.

Senadores: Eloy Cantú Segovia, Francisco Javier Castellón Fonseca (rúbricas)

(Turnada a la Comisión de Hacienda y Crédito Público. Abril 29 de 2010.)