- De la Asamblea Legislativa del Distrito Federal

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Recinto Legislativo, a 2 de septiembre de 2009.

Diputado Francisco Javier Ramírez Acuña

Presidente de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Por este conducto y con fundamento en lo dispuesto en los artículos 42, fracción XXV, del Estatuto de Gobierno del Distrito Federal; 50, fracciones IV, V, XI, y 58, fracción XVII, de la Ley Orgánica de la Asamblea Legislativa del Distrito Federal, me permito hacer de su conocimiento que el Pleno de la Diputación Permanente de la Asamblea Legislativa del Distrito Federal, en sesión celebrada en la fecha citada al rubro, resolvió aprobar el siguiente

Punto de Acuerdo

Único. Se solicita a la LXI Legislatura del Congreso de la Unión que considere, dentro de sus prioridades, la eliminación del impuesto empresarial a tasa única (IETU).

Publíquese en dos diarios de circulación nacional.

Sírvase encontrar, anexo al presente, copia del punto de acuerdo en comento para los efectos correspondientes.

Sin otro particular, reitero a usted mi consideración distinguida.

Atentamente

Diputado Salvador Pablo Martínez Della Rocca (rúbrica)

Presidente

Proposición con punto de acuerdo de urgente y obvia resolución por el que se solicita a la LXI Legislatura del Congreso de la Unión que considere, dentro de sus prioridades, la eliminación del impuesto empresarial a tasa única (IETU)

Honorable Diputación Permanente de la Asamblea Legislativa del Distrito Federal

Por política fiscal debe entenderse el conjunto de decisiones relacionadas con los impuestos y el gasto público, siempre y cuando con ella se fomente el empleo pleno, la estabilidad de precios y el crecimiento económico.

La Ley del Impuesto Empresarial a Tasa Única, aprobada por el Congreso de la Unión el 1 de junio de 2007, como parte del paquete de reforma fiscal propuesto por el Ejecutivo federal, entró en vigor el 1 de enero de 2008.

Los sujetos obligados al pago de este gravamen son las personas físicas y las morales residentes en territorio nacional, así como las residentes en el extranjero con establecimiento permanente en el país, por los ingresos que obtengan, independientemente del lugar en donde se generen, por la realización de siguientes actividades: enajenación de bienes, prestación de servicios independientes, otorgamiento del uso o goce temporal de bienes y servicios, expedición de recibos de honorarios, el arrendamiento financiero y la liquidación de cuentas incobrables.

Desde su aplicación, el IETU ha constituido un golpe continuo a la economía de los empresarios mexicanos. Los fiscalistas han manifestado que los mayores afectados con este nuevo impuesto son las personas físicas con actividades empresariales y servicios profesionales, así como los arrendadores.

El impuesto empresarial a tasa única afecta a todos los contribuyentes, pero hay algunos sectores más afectados que otros como son las empresas con pérdidas fiscales, las sociedades cooperativas, las empresas con altos inventarios, los clubes deportivos, las empresas con crédito al salario, el sector primario y transportista, las constructoras, las empresas con conceptos de previsión social y las empresas que tengan crédito por parte de sus proveedores a 30,60 y 90 días.

Los restaurantes se encuentran entre los que más resienten éstos problemas y de hecho sus inversiones se han visto frenadas, y también se esta perjudicando en este año a la industria de la construcción.

El IETU, desde su naturaleza misma, complica la propia fiscalización y la determinación de contribuciones, ha incrementado la carga administrativa de las empresas porque las obliga a llevar un doble control de impuestos ?uno sobre la base de flujos y otro sobre la base de devengado?, y las obliga a conciliar permanentemente sus estados contables.

La crisis mundial es una realidad. Está perjudicando de verdad el ya de por sí raquítico crecimiento interno del país.

La propuesta de modificar la política fiscal, eliminado el IETU, no se deriva de ningún interés político, es necesario promover disposiciones tributarias más acordes con las necesidades del país. No puede ser que se tengan dos impuestos directos como el IETU y el impuesto sobre la renta.

Hoy, más que nunca, el sector empresarial necesita estímulos y apoyo para poder mantener la inversión. El presidente del Consejo Coordinador Empresarial demandó valorar las secuelas negativas que podría acarrear el IETU ante la severa crisis financiera internacional.

Seamos honestos, el IETU no constituye un sistema sencillo de entender y de aplicar; no fue creado para una época de crisis y es una medida contracíclica al esfuerzo que realiza la nación para sobrevivir como tal en un ambiente internacional tan sumamente adverso.

El inminente fracaso de las políticas económicas del gobierno federal, sumado a la crisis mundial que nos azota, hace imposible seguir manteniendo un impuesto que a todas luces es inequitativo e injusto.

El 28 de enero de este año presenté ante esta soberanía un punto de acuerdo, de urgente y obvia resolución, por el que se solicitaba al Congreso de la Unión la eliminación del impuesto empresarial a tasa única, sin embargo dicha solicitud no fue atendida, por lo que de nueva cuenta me permito hacerlo, esta vez, a la nueva diputación del Congreso de la Unión que ya ha entrado en funciones.

Por lo expuesto y fundado, se propone a esta Diputación Permanente de la Asamblea Legislativa del Distrito Federal la siguiente proposición de urgente y obvia resolución.

Punto de Acuerdo

Único. Se solicita LXI Legislatura del Congreso de la Unión que considere, dentro de sus prioridades, la eliminación del impuesto empresarial a tasa única (IETU).

Publíquese en los diarios de circulación nacional.

Diputado Humberto Morgan Colón (rúbrica)

La Junta de Coordinación Política de la Cámara de Diputados, de conformidad con el artículo 7, y con fundamento en el artículo 34, numeral 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, en uso de sus facultades, y

Considerando

Primero. Que la Constitución Política de los Estados Unidos Mexicanos, en el artículo 69, prescribe que en la apertura de sesiones ordinarias del primer periodo de cada año de ejercicio del Congreso, el presidente de la República presentará un informe por escrito en el que manifieste el estado general que guarda la administración pública del país.

Segundo. Que, en consonancia con el artículo 7, numeral 4, de la Ley Orgánica del Congreso General, las Cámaras analizarán el informe presentado por el presidente de la República por materias política interior, política económica, política social y política exterior.

Tercero. Que resulta necesario establecer el formato conforme al cual se desarrollará el análisis temático en materia política, de economía y sociedad, atendiendo al acuerdo emitido por las Mesas Directivas de las Cámaras de Diputados y de Senadores del Congreso de la Unión relativo a la recepción y el trámite del tercer Informe de Gobierno del presidente de la República, el cual prescribe que cada una de las Cámaras definirá la forma en que se realizará el análisis de dicho informe. En ese sentido, se determina que el análisis se lleve a cabo con la participación de todos los grupos parlamentarios representados en la Cámara de Diputados, en el Pleno de la Cámara y durante una misma sesión.

En razón de lo expresado, con fundamento en el artículo 69 de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 7 y 34 de la Ley Orgánica del Congreso General, este órgano de gobierno somete a consideración del Pleno los siguientes

Acuerdos

Primero. La Cámara de Diputados, en términos del segundo párrafo del artículo 69 constitucional, así como del numeral 4 del artículo 7 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, acuerda la realización del análisis del tercer Informe de Gobierno del presidente de la República, licenciado Felipe Calderón Hinojosa. A efecto de que los grupos parlamentarios dispongan de mayor amplitud temática al abarcar los rubros señalados en el propio artículo 7 de la Ley Orgánica, el análisis se efectuará en tres grandes temas: política, economía y sociedad.

Segundo. El análisis del tercer Informe de Gobierno tendrá lugar en la sesión ordinaria de la Cámara de Diputados correspondiente al jueves 10 de septiembre de 2009.

Tercero. El formato a que se sujetará el análisis referido es el siguiente:

II. Primera ronda de intervenciones:

• Grupo Parlamentario de Convergencia

• Grupo Parlamentario de Nueva Alianza

• Grupo Parlamentario del PT

• Grupo Parlamentario del PVEM

• Grupo Parlamentario del PRD

• Grupo Parlamentario del PAN

• Grupo Parlamentario del PRI

III. Segunda ronda de intervenciones:

• Grupo Parlamentario de Convergencia

• Grupo Parlamentario de Nueva Alianza

• Grupo Parlamentario del PT

• Grupo Parlamentario del PVEM

• Grupo Parlamentario del PRD

• Grupo Parlamentario del PAN

• Grupo Parlamentario del PRI

IV. Tercera ronda de intervenciones:

• Grupo Parlamentario del PRD

• Grupo Parlamentario del PAN

• Grupo Parlamentario del PRI

V. Durante el análisis en materia política, de economía y sociedad del tercer Informe de Gobierno, sólo tendrán lugar las intervenciones descritas.

VI. Corresponderá a la Mesa Directiva velar por el cumplimiento del presente acuerdo.

Quinto. Publíquese en la Gaceta Parlamentaria.

Transitorio

Único. El presente acuerdo entrará en vigor el día de su aprobación por el Pleno de la Cámara de Diputados.

Dado en el Palacio Legislativo de San Lázaro, a 9 de septiembre de 2009.

Diputado Francisco José Rojas Gutiérrez (rúbrica)

Presidente y Coordinador del Grupo Parlamentario del Partido Revolucionario Institucional

Diputada Josefina Vázquez Mota (rúbrica)

Coordinadora del Grupo Parlamentario del Partido Acción Nacional

Diputado Alejandro Encinas Rodríguez (rúbrica en contra)

Coordinador del Grupo Parlamentario del Partido de la Revolución Democrática

Diputado Juan José Guerra Abud (rúbrica en contra)

Coordinador del Grupo Parlamentario del Partido Verde Ecologista de México

Diputado Pedro Vázquez González (rúbrica en contra)

Coordinador del Grupo Parlamentario del Partido del Trabajo

Diputado Reyes Tamez Guerra (rúbrica)

Coordinador del Grupo Parlamentario de Nueva Alianza

Diputado Pedro Jiménez León (rúbrica en contra)

Coordinador del Grupo Parlamentario de Convergencia

DE LA JUNTA DE COORDINACIÓN POLÍTICA, RELATIVO A LAS COMPARECENCIAS DE FUNCIONARIOS DEL EJECUTIVO FEDERAL PARA EL ANÁLISIS DEL III INFORME DE GOBIERNO DEL PRESIDENTE DE LA REPÚBLICA, LICENCIADO FELIPE DE JESÚS CALDERÓN HINOJOSA, Y DEL PAQUETE ECONÓMICO PARA EL EJERCICIO FISCAL DE 2010

La Junta de Coordinación Política de la Cámara de Diputados, con fundamento en lo dispuesto en los artículos 7, numeral 4, 33 y 34, numeral 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, al tenor de los siguientes

Considerandos

Primero. Que el artículo 69 de la Constitución Política de los Estados Unidos Mexicanos establece que a la apertura del primer periodo de sesiones ordinarias de cada año de ejercicio del Congreso el presidente de la república presentará un informe por escrito en el que manifieste el estado general que guarda la administración pública del país.

Segundo. Que el numeral 4 del artículo 7 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos establece que las cámaras analizarán el informe presentado por el presidente de la república. El análisis se desarrollará clasificándose por materias: en política interior, política económica, política social y política exterior.

Tercero. Que de acuerdo con el artículo 33 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, la Junta de Coordinación Política es la expresión de la pluralidad de la Cámara de Diputados y el órgano en el que se impulsan los entendimientos y convergencias políticas a fin de alcanzar los acuerdos para que el Pleno esté en condiciones de adoptar las decisiones que constitucional y legalmente le corresponden.

Cuarto. Que de conformidad con lo dispuesto en el artículo 34, numeral 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, corresponde a la Junta de Coordinación Política presentar al Pleno proyectos de proposiciones con punto de acuerdo sobre asuntos que deban de ser desahogados en ese órgano.

Quinto. Que para profundizar el análisis del III Informe de Gobierno del presidente de la república y el diálogo constructivo entre los Poderes Legislativo y Ejecutivo, la Junta de Coordinación Política ha considerado pertinente citar a comparecer a los secretarios de Estado responsables de la política interior, política económica, política social, política exterior y de seguridad pública.

Sexto. Que el día 8 de septiembre del presente año el Ejecutivo federal remitió a la Cámara de Diputados las iniciativas que comprenden el paquete económico fiscal, la iniciativa de Ley de Ingresos, el proyecto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2010 y los Criterios Generales de Política Económica, que habrán de ser objeto de estudio y dictamen durante el actual periodo de sesiones.

Séptimo. Que en términos de la fracción IV del artículo 74 de la Constitución Política de los Estados Unidos Mexicanos, el secretario de despacho correspondiente debe comparecer a dar cuenta de los mismos.

Con base en los considerados expuestos y con fundamento en lo dispuesto en los artículos 69, 74 y 93 de la Constitución Política de los Estados Unidos Mexicanos y en el numeral 4 del artículo 7, así como en los artículos 33 y 34 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, la Junta de Coordinación Política de la Cámara de Diputados somete a la consideración del Pleno el siguiente

Acuerdo

Primero. La Cámara de Diputados acuerda la comparecencia ante el Pleno de los titulares de las dependencias responsables de la política interior, política económica, política social, política exterior y de seguridad pública, a efecto de dar cumplimiento a lo establecido en el numeral 4 del artículo 7 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y dentro del marco regulado por los artículos 69, 74 y 93 de la Constitución Política de los Estados Unidos Mexicanos.

Segundo. Las comparecencias que deberán celebrarse son las siguientes:

Tercero. Las sesiones en que se desahoguen las comparecencias se desarrollarán conforme al siguiente formato.

II. Habrá hasta tres rondas de preguntas-respuesta-comentario, con el siguiente orden de intervenciones de los grupos parlamentarios;

Primera ronda: Grupo Parlamentario de Convergencia, Grupo Parlamentario de Nueva Alianza, Grupo Parlamentario del PT, Grupo Parlamentario del PVEM, Grupo Parlamentario del PRD, Grupo Parlamentario del PAN y Grupo Parlamentario del PRI.

Segunda Ronda: Grupo Parlamentario del PRD, Grupo Parlamentario del PAN y Grupo Parlamentario del PRI.

Tercera Ronda: Grupo Parlamentario del PRD, Grupo Parlamentario del PAN y Grupo Parlamentario del PRI.

III. En el caso de la comparecencia del secretario de Hacienda y Crédito Público, toda vez que también tiene por objeto el análisis del paquete económico para el ejercicio fiscal de 2010, la segunda ronda de oradores se llevará a cabo conforme al siguiente orden:

Segunda Ronda: Grupo Parlamentario de Convergencia, Grupo Parlamentario Nueva Alianza, Grupo Parlamentario del PT, Grupo Parlamentario del PVEM, Grupo Parlamentario del PRD, Grupo Parlamentario del PAN y Grupo Parlamentario del PRI.

IV. Las intervenciones se desarrollarán de la forma siguiente:

• Pregunta de cada grupo parlamentario, hasta por tres minutos.

• Respuesta del secretario del ramo, hasta por cinco minutos.

• Comentario del grupo parlamentario, hasta por cinco minutos.

Quinto. Publíquese en la Gaceta Parlamentaria.

Transitorio

Único. El presente acuerdo entrará en vigor el día de su aprobación por el Pleno de la Cámara de Diputados.

Palacio Legislativo de San Lázaro, a 9 de septiembre de 2009.

Diputado Francisco José Rojas Gutiérrez (rúbrica)

Presidente y Coordinador del Grupo Parlamentario del Partido Revolucionario Institucional

Diputada Josefina Eugenia Vázquez Mota (rúbrica)

Coordinadora del Grupo Parlamentario del Partido Acción Nacional

Diputado Alejandro Encinas Rodríguez (rúbrica)

Coordinador del Grupo Parlamentario del Partido de la Revolución Democrática

Diputado Juan José Guerra Abud (rúbrica)

Coordinador del Grupo Parlamentario del Partido Verde Ecologista de México

Diputado Pedro Vázquez González (rúbrica)

Coordinador del Grupo parlamentario del Partido del Trabajo

Diputado Reyes Tamez Guerra (rúbrica)

Coordinador del Grupo Parlamentario de Nueva Alianza

Diputado Pedro Jiménez León (rúbrica)

Coordinador del Grupo Parlamentario de Convergencia

DE LA JUNTA DE COORDINACIÓN POLÍTICA, RELATIVO A LAS AFECTACIONES CAUSADAS POR LOS FENÓMENOS CLIMATOLÓGICOS EN DIVERSOS ESTADOS DE LA REPÚBLICA

La Junta de Coordinación Política de la Cámara de Diputados, con fundamento en lo dispuesto en el artículo 34, numeral 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, al tenor de las siguientes

Consideraciones

2. Que en sesión de la misma fecha, el diputado Samuel Herrera Chávez, del Grupo Parlamentario del PRD, presentó proposición con punto de acuerdo por el que se solicita a la Secretaría de Gobernación que emita la declaratoria de desastre natural en Zacatecas y otras entidades de la república afectadas por la sequía atípica, asimismo a los titulares de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación, y de la Comisión Nacional del Agua que realicen las acciones correspondientes para mitigar los efectos derivados por este fenómeno meteorológico, suscrita por los diputados Gerardo Leyva Hernández, Ramón Jiménez Fuentes, Claudia Anaya Mota y Heladio Gerardo Verver y Vargas Ramírez, del Grupo Parlamentario del PRD.

3. Que en sesión de la misma fecha el diputado Jorge Carlos Ramírez Marín, del Grupo Parlamentario del PRI, solicitó a la Presidencia consultar al diputado Samuel Herrera Chávez si aceptaba fusionar su proposición con la presentada anteriormente por la diputada Narcedalia Ramírez Pineda, a efecto de ser resueltas en conjunto a la mayor brevedad.

4. Que la Presidencia de la Mesa Directiva, una vez aceptada la solicitud hecha por el diputado Ramírez Marín, y conforme a sus facultades, turnó ambas proposiciones a la Junta de Coordinación Política.

5. Que la Junta de Coordinación Política es la expresión de la pluralidad de la Cámara, por tanto, es el órgano colegiado en el que se impulsan entendimientos y convergencias políticas con las instancias y órganos que resulten necesarios, a fin de alcanzar acuerdos para que el Pleno esté en condiciones de adoptar las decisiones que constitucional y legalmente le corresponden.

6. Que dada la situación por la que atraviesan diversas entidades del país por los fenómenos meteorológicos de los últimos días, es que este órgano de gobierno considera de vital importancia la aprobación de las proposiciones mencionadas en los considerandos antes expuestos.

Acuerdo

Primero. Se exhorta a la Secretaría de Gobernación emita la declaratoria de desastre natural en Aguascalientes, Chihuahua, Durango, Guanajuato, Hidalgo, Michoacán, Nuevo León, Puebla, Querétaro, San Luis Potosí, Tlaxcala y Zacatecas, afectados por la sequía atípica de los últimos días.

Segundo. Se exhorta a la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación y a la Comisión Nacional del Agua para a impulsar un programa especial de emergencia para canalizar apoyos a las zonas afectadas aplicando los recursos del Fondo de Desastres Naturales (Fonden) y del Programa de Atención a Contingencias Climatológicas.

Tercero. Se exhorta a la Secretaría de Hacienda y Crédito Público a liberar recursos, de manera urgente, considerados en el Fonden para el combate de los fenómenos meteorológicos antes referidos.

Cuarto. Se exhorta al Ejecutivo federal a garantizar, por conducto de Diconsa, que no suban los precios de los productos básicos que vende.

Dado en el Palacio Legislativo de San Lázaro, a 9 de septiembre de 2009.

Diputado Francisco José Rojas Gutiérrez (rúbrica)

Presidente y Coordinador del Grupo Parlamentario del Partido Revolucionario Institucional

Diputada Josefina Vázquez Mota (rúbrica)

Coordinadora del Grupo Parlamentario del Partido Acción Nacional

Diputado Alejandro Encinas Rodríguez (rúbrica)

Coordinador del Grupo Parlamentario del Partido de la Revolución Democrática

Diputado Juan José Guerra Abud (rúbrica)

Coordinador del Grupo Parlamentario del Partido Verde Ecologista de México

Diputado Pedro Vázquez González (rúbrica)

Coordinador del Grupo Parlamentario del Partido del Trabajo

Diputado Reyes Tamez Guerra (rúbrica)

Coordinador del Grupo Parlamentario de Nueva Alianza

Diputado Pedro Jiménez León (rúbrica)

Coordinador del Grupo Parlamentario de Convergencia

México, DF, a 7 de septiembre de 2009.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

Por este conducto me permito remitir a ustedes, 500 ejemplares del tercer informe de labores de la Secretaría de Educación Pública, cantidad equivalente a los ciudadanos legisladores integrantes de ese órgano legislativo y 69 para las comisiones de dicha Cámara.

Sin otro particular, reciban un cordial saludo.

Atentamente

Licenciado Gonzalo Altamirano Dimas (rúbrica)

Titular de la Unidad de Enlace Legislativo

DE LA COMISIÓN NACIONAL DE INVERSIONES EXTRANJERAS, CON EL QUE REMITE INFORME ESTADÍSTICO SOBRE EL COMPORTAMIENTO DE LA INVERSIÓN EXTRANJERA DIRECTA EN MÉXICO, CORRESPONDIENTE AL PERIODO ENERO-JUNIO DE 2009

México, DF, a 24 de agosto de 2009.

Diputado César Horacio Duarte Jáquez

Presidente de la Mesa Directiva de la Cámara de Diputados

Presente

En uso de las atribuciones conferidas a la Comisión Nacional de Inversiones Extranjeras, de conformidad con lo dispuesto en la fracción IV del artículo 27 de la Ley de Inversión Extranjera, me permito enviarle el documento Informe Estadístico sobre el Comportamiento de la Inversión Extranjera Directa en México (enero-junio de 2009).

Sin otro particular, me pongo a sus órdenes para cualquier aclaración sobre este asunto.

Atentamente

Licenciado Felipe Duarte Olvera (rúbrica)

Secretario Ejecutivo de la Comisión Nacional de Inversiones Extranjeras

Informe Estadístico sobre el Comportamiento de la Inversión Extranjera Directa en México (enero-junio de 2009)

Introducción

En uso de las atribuciones conferidas a la Comisión Nacional de Inversiones Extranjeras, de conformidad con lo dispuesto en la fracción IV del artículo 27 de la Ley de Inversión Extranjera, se hace del conocimiento del honorable Congreso de la Unión el presente informe estadístico sobre el comportamiento de la inversión extranjera directa en México durante el periodo enero-junio de 2009.

En la primera parte del informe se presenta una nota metodológica sobre la cobertura y recopilación de las fuentes de información requeridas para elaborar las estadísticas sobre inversión extranjera directa (IED) en México, en la segunda parte se describe el comportamiento de la IED durante enero-junio de 2009, destacando el sector económico al que se destinan las inversiones y el país de origen del cual provienen.

De manera adicional, el informe incluye un apéndice estadístico con cifras sobre fuentes de información de la IED, destino económico, geográfico y país de origen.

1. Metodología para la elaboración de las cifras sobre los flujos de IED

1.1. Nota metodológica

La metodología para medir y dar a conocer los montos de IED en México fue elaborada de manera conjunta por la Secretaría de Economía y el Banco de México, siguiendo las recomendaciones del Fondo Monetario Internaciona1 y la Organización para la Cooperación y el Desarrollo Económicos (OCDE).2 La Secretaría de Economía (SE) da a conocer de manera trimestral los flujos de IED acumulados en el periodo de referencia. Las cifras sobre IED se elaboran con datos de dos fuentes3 de información:

a) El valor de los movimientos de inversión realizados por empresas con IED y notificados al Registro Nacional de Inversiones Extranjeras (RNIE), durante el periodo de referencia consiste en movimientos de inversión notificados por:

II. Sociedades mexicanas con participación extranjera;

III. Instituciones fiduciarias que participan en fideicomisos de bienes inmuebles de los que se derivan derechos en favor de inversionistas extranjeros.

Estas cifras corresponden a:

Inversiones iniciales realizadas por personas físicas o morales extranjeras al establecerse en México;5

Nuevas inversiones, reinversión de utilidades6 y cuentas entre compañías7 de sociedades ya establecidas;

Monto de inversión involucrado en las transmisiones de acciones por parte de inversionistas mexicanos a inversionistas extranjeros, a través de las cuales la IED adquiere total o parcialmente sociedades mexicanas ya establecidas.8

Monto de la contraprestación en los fideicomisos de bienes inmuebles.

Cabe señalar que esta primera fuente de información (el valor de los movimientos de inversión realizados por empresas con IED y notificados al RNIE) tiene la característica de proporcionar cifras muy preliminares, debido a que las notificaciones al RNIE de dichos movimientos por parte de las empresas con IED tienden a darse con un importante rezago con respecto a las fechas en las que se realizaron las inversiones, debido, entre otras razones, al periodo de tiempo que se requiere para formalizar el acta de asamblea en la cual se asienta la inversión realizada (los movimiento de inversión -cambios en el capital social- deben por ley ser protocolarizados ante un fedatario).

Este rezago se traduce en que los montos de IED reportados al RNIE en un periodo determinado corresponden en su mayoría a inversiones realizadas varios meses antes y, en menor cuantía, a las inversiones realizadas en el periodo en cuestión. Por ende, la cifra reportada como IED realizada en un periodo determinado no es definitiva, ya que ésta aumenta posteriormente en la medida en que el RNIE recibe las notificaciones del resto de las inversiones realizadas en dicho periodo. Debido a ello, en la generación de cifras sobre el monto total de IED se incluye una estimación de los montos de IED ya realizados pero que aún no han sido notificados al RNIE.

b) Un monto estimado del valor de los movimientos de inversión de empresas con IED, que se sabe fueron realizados durante el periodo de referencia, pero que aún no han sido notificados al RNIE. Esta estimación se elabora tomando en cuenta el comportamiento mostrado por el rezago mencionado durante los últimos años, y con la información de diversos indicadores obtenidos por el Banco de México (información obtenida de diversas áreas del propio banco, de las empresas y de medios especializados de información).9 Este monto es estimado conjuntamente por la SE y Banxico, y se debe señalar que no se dispone de desagregaciones por país, sector y estado, solamente se estima un monto global.

1.2. Información sectorial y regional sobre la IED

Se dispone de información desagregada por sector económico, entidad federativa y país de origen, únicamente respecto de los montos realizados y notificados al RNIE.

La información geográfica de la IED se refiere a la entidad federativa donde se ubica el domicilio del representante legal o de la oficina administrativa de cada empresa (único dato que proporcionan los inversionistas extranjeros cuando notifican al RNIE sus movimientos de inversión), y no necesariamente a la entidad federativa donde se realizan las inversiones.

1.3. Comisión Nacional de Inversiones Extranjeras

Finalmente, los montos de IED involucrados en los proyectos autorizados por la Comisión Nacional de Inversiones Extranjeras de conformidad con lo establecido en los artículos 8o., 9o. y 9o. transitorio de la Ley de Inversión Extranjera, representan un importante indicador de las inversiones por realizarse en el corto plazo. Estas inversiones se incluyen en las estadísticas sobre IED, únicamente a partir de que se realizan y se notifican al RNIE.

2. Comportamiento de la IED en enero-junio de 2009

A continuación se presentan las cifras que reflejan la evolución de la IED en el periodo enero-junio de 2009, recopiladas hasta el 30 de junio de ese año, de acuerdo a la metodología descrita en la sección anterior.

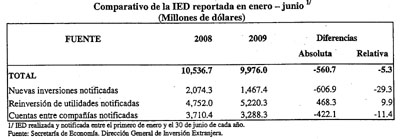

El monto de la IED total reportada para en enero-junio de 2009 asciende a 9 mil 976 millones de dólares (md), cantidad 5.3 por ciento menor a la reportada en igual periodo de 2008 (10 mil 536.7 md).

De acuerdo a la fuente de la inversión, los 9 mil 976 md de IED reportada en enero-junio de 2009 se integraron con mil 467.4 md (14.7 por ciento) de nuevas inversiones; 5 mil 220.3 md (52.3 por ciento) de reinversión de utilidades; y 3 mil 288.3 md (33 por ciento) de cuentas entre compañías.

Los montos de IED, correspondientes al periodo enero-junio de 2009, fueron realizados por 2 mil 288 sociedades mexicanas con inversión extranjera directa en su capital social.

2.1. Distribución sectorial y por país de origen de la IED notificada al RNIE

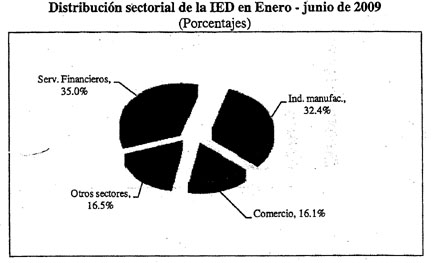

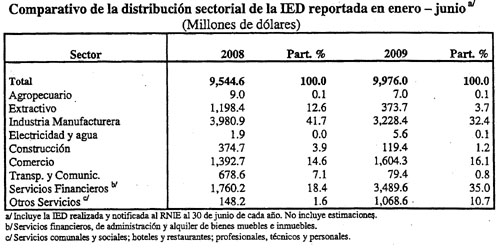

La cifra de 9 mil 976 md de IED realizada y notificada en enero-junio de 2009 se canalizaron principalmente a servicios financieros, que recibieron el 35 por ciento; a la industria manufacturera fue el 32.4 por ciento; al sector comercio, el 16.1 por ciento; y a otros sectores, el 16.5 por ciento.

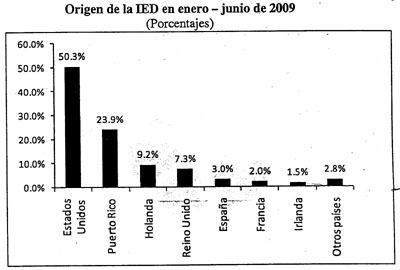

Asimismo, durante enero-junio de 2009, la IED provino principalmente de Estados Unidos, que participó con 50.3 por ciento; Puerto Rico aportó 23.9 por ciento; Holanda, 9.2 por ciento; Reino Unido, 7.3 por ciento; España, 3 por ciento; Francia, 2 por ciento; Irlanda, 1.5 por ciento; y otros países, 2.8 por ciento.

2.2. Proyectos autorizados por la Comisión Nacional de Inversiones Extranjeras.

Durante enero-junio de 2009, la Comisión Nacional de Inversiones Extranjeras (CNIE) autorizó 13 proyectos de inversión por un total de mil 739.7 md. Once proyectos se ubican en el sector servicios; uno, en transportes y comunicaciones; y otro, en construcción.

Apéndice Estadístico

Cuadro número 2: IED realizada por sector económico.

Cuadro número 3: IED realizada en los principales subsectores económicos.

Cuadro número 4: IED realizada por países y áreas económicas.

Cuadro número 5: IED realizada por entidad federativa.

Notas

1. Capítulo XVIII del Manual de Balanza de Pagos, editado en 1993 por el Fondo Monetario Internacional, Quinta Edición.

2. Benchmark Definition of Foreign Direct Investment. Benchmark definition, editado en 1996 por la Organización para la Cooperación y el Desarrollo Económicos, tercera edición.

3. El 1 de noviembre de 2006 se publicó el decreto para el Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación (Immex), con el cual se integraron en un solo programa los correspondientes al fomento y operación de la industria maquiladora de exportación y el de importación temporal para producir artículos de exportación, denominado Pitex. Como resultado de lo anterior, en la estadística de inversión extranjera ya no se distinguirá a las empresas maquiladoras del resto de las empresas, por lo que para fines comparativos, la IED reportada en el rubro importaciones de activo fijo realizadas por empresas maquiladoras con inversión extranjera se ha integrado en el rubro cuentas entre compañías.

4. Se refiere a los establecimientos que para la prestación de servicios abren en México personas morales extranjeras, sin que para ello constituyan una sociedad mexicana.

5. Incluye inversiones en activo fijo y capital de trabajo para la realización de actos de comercio en México. Este tipo de inversiones se refiere a las realizadas por personas físicas o morales extranjeras a quienes el Código de Comercio reconoce personalidad jurídica y la Ley de Inversión Extranjera posibilita a efectuar actividades económicas en México, sin constituirse como una sociedad mexicana.

6. Es la parte de las utilidades que no se distribuye como dividendos y que, por representar un aumento de los recursos de capital propiedad del inversionista extranjero, es parte de la IED. En la contabilidad de la balanza de pagos, en congruencia con lo dispuesto en la quinta edición del Manual de Balanza de Pagos del FMI, la contrapartida a la reinversión de utilidades de la IED (que se registra en la cuenta de capital como entrada virtual) es una erogación (también virtual) en los pagos factoriales de la cuenta corriente.

7. Se refiere a las transacciones originadas por deudas entre empresas asociadas. Así, incluye tanto préstamos de las matrices residentes en el exterior a sus filiales en México, como préstamos o adelantos de pagos de las filiales a sus matrices; estas transacciones son consideradas como IED debido a que significan un ingreso proveniente del exterior, financiado directamente por el inversionista extranjero a su filial en México.

8. Estos movimientos se consideran IED debido a que tienen la finalidad de obtener un interés de largo plazo en empresas mexicanas, lo cual es congruente con la definición de IED de la Organización para la Cooperación y el Desarrollo Económicos (Benchmark definition of foreign direct investment, página 7, tercera edición, 1996), misma que señala que "La inversión extranjera directa refleja el objetivo de obtener un interés duradero por parte de una entidad residente en una economía (inversionista directo), en una entidad residente en otra economía diferente a la del inversionista (empresa de inversión directa)". El interés duradero implica la existencia de una relación de largo plazo entre el inversionista directo y la empresa, así como un grado significativo de influencia en el manejo de la empresa.

9. Debido a la existencia de este rezago, se debe tener cuidado en la comparación de los flujos de IED correspondientes a dos periodos, pues las inversiones realizadas durante el periodo menos reciente han tenido más tiempo para haber sido notificadas ante el RNIE. Por ejemplo, sí sería válido comparar las cifras de IED correspondientes al periodo enero-junio de 2009, que se tienen registradas hasta el 30 de junio de 2009, con la información que se tenía registrada al 30 de junio de 2008, relativa al periodo enero-junio de 2008.

México, DF, a 8 de septiembre de 2009.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

Por instrucciones del presidente de la república y en ejercicio de la facultad que le confiere el artículo 71, fracción I, de la Constitución Política de los Estados Unidos Mexicanos, con fundamento en lo establecido en el artículo 27, fracción I, de la Ley Orgánica de la Administración Pública Federal, me permito remitir la iniciativa de decreto por el que se reforman los artículos 77 Bis 12 y 77 Bis 13 de la Ley General de Salud, documento que el titular del Ejecutivo federal propone por el digno conducto de ese órgano legislativo.

Sin otro particular, reciban un cordial saludo.

Atentamente

Manuel Minjares Jiménez (rúbrica)

Subsecretario de Enlace Legislativo

Presidente de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

El derecho a la protección de la salud es una de las garantías sociales por antonomasia, y su reconocimiento en la norma fundamental implica una serie de derechos correlativos de los ciudadanos, así como una serie importante de obligaciones para el poder público. El reconocimiento y el respeto de las garantías sociales, entre ellas la de la salud, representa un ejercicio de legitimación del poder estatal, derivado de la convicción social de que el Estado debe asumir la responsabilidad de garantizar a todos los individuos un mínimo de bienestar.

En este sentido, en relación con el derecho a la protección de la salud reconocido en la Constitución federal, la principal obligación del Estado mexicano reside en salvaguardar el bien jurídico protegido, es decir la salud. Lo que deriva en el establecimiento de los mecanismos necesarios que permitan a la población el acceso permanente a los cauces institucionales para la protección de ese derecho, los cuales deben observar básicamente tres principios fundamentales: universalidad, equidad y calidad.

El Plan Nacional de Desarrollo 2007-2012, establece como uno de sus objetivos evitar el empobrecimiento de la población por motivos de salud mediante el aseguramiento médico universal, a través de la consolidación de la reforma financiera que haga efectivo el acceso universal a los servicios de salud.

Congruente con lo anterior, el Programa Sectorial de Salud 2007-2012, en su Sección 3, plantea la visión de la presente administración a través de cinco objetivos referidos a la atención de los retos en salud que enfrenta el país, y que para el cumplimiento se instrumentan, entre otras, la estrategia 7 de la Sección 4, relativa a la consolidación de la reforma financiera, a fin de hacer efectivo el acceso universal a los servicios de salud a la persona y de la consolidación del financiamiento equitativo a la atención médica y de los servicios de alta especialidad como se ha mencionado.

De particular atención resultan la universalidad y la equidad en la protección del derecho a la salud, en los sistemas políticos en los que la democracia conceptualmente se extiende a otras tareas del Estado, como ha sido preocupación y atención constante del Estado mexicano. En ese sentido, desde hace varias décadas, las acciones del gobierno se orientaron a garantizar el derecho a la protección de la salud, para lo cual se crearon los organismos públicos de seguridad social como el Instituto Mexicano del Seguro Social y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, así como un sistema de salud pública a cargo del gobierno federal y de los gobiernos estatales.

No obstante los esfuerzos anteriores, para el año 2000, un número significativo de mexicanos se encontraban fuera de la cobertura de las instituciones de seguridad social, lo que implicaba que para tener acceso a servicios de salud debían acudir a los prestadores privados del servicio, o bien a los servicios de salud del Estado, pagando el costo del servicio. Esta circunstancia representa para un importante sector de la población, por una parte una disminución sensible del derecho que en su favor consagra el artículo 4o. constitucional, en virtud de que la calidad de la atención, o la seguridad de su obtención se encontraba vinculada con la capacidad de pago de la persona. Por otra parte, el pago que millones de familias mexicanas realizaban por acceder a los servicios de salud ha implicado históricamente el quebranto de las finanzas personales y familiares.

Para superar dicha situación, en el año 2002 el titular del Poder Ejecutivo remitió a la Cámara de Senadores una iniciativa para reformar la Ley General de Salud con el propósito de establecer un Sistema Nacional de Protección Social en Salud, cuyo objetivo general es dar cobertura en materia de servicios de salud al vasto sector de la población que no tiene acceso a los servicios de seguridad social, y que por su condición socioeconómica no cuenta con los recursos para acceder a los servicios de salud privados.

Bajo esta tesitura, el 15 de mayo de 2003 se publicó en el Diario Oficial de la Federación el decreto por el que se reformó y adicionó la Ley General de Salud, el cual entró en vigor el 1 de enero de 2004, y cuyo objeto fue la creación del Sistema de Protección Social en Salud como materia de salubridad general, fortaleciendo con ello el derecho de la población a la protección de la salud, garantía constitucional contenida en el artículo 4o. de la Carta Magna. La reforma consideró aspectos fundamentales del sector salud para hacer frente a presiones financieras derivadas de las transiciones demográfica, epidemiológica, tecnológica, económica y política que atraviesan nuestro país.

Como resultado de lo anterior, el actual Título Tercero Bis de la Ley General de Salud regula al Sistema de Protección Social en Salud, conocido también como Seguro Popular, que contiene las disposiciones estructurales de financiamiento y prestación de los servicios de salud a la población del Sistema de Protección Social en Salud que no cuenta con algún esquema de seguridad social, haciendo con ello efectivo el derecho a la protección de la salud.

Para ello, se establecieron fuentes de financiamiento del Sistema de Protección Social en Salud que consisten, por un lado, en una cuota familiar que es la aportación familiar anual y anticipada conforme a la condición socioeconómica de cada familia beneficiaria al sistema y, por el otro, a través de recursos públicos tanto federales como estatales, mismas que constituyen la fuente principal de financiamiento y, conforme a las cuales, se protege a las familias contra aquellas intervenciones que provocan gastos catastróficos, así como con un catálogo de servicios esenciales de salud que incluye, sin costo adicional, los medicamentos asociados a los tratamientos; asimismo, se proporciona a las entidades federativas una previsión presupuestal para apoyar la creación de infraestructura, así como el incremento en la demanda de los servicios médicos.

Así pues, el Sistema de Protección Social en Salud es definido como un mecanismo mediante el cual el Estado garantizará el acceso efectivo, oportuno, de calidad, sin desembolso al momento de su utilización y sin discriminación a los servicios médico-quirúrgicos, farmacéuticos y hospitalarios que satisfagan de manera integral las necesidades de salud.

Con este nuevo esquema de aseguramiento, se garantiza efectivamente el acceso integral a los servicios de salud públicos bajo un nuevo sistema de aseguramiento universal en salud, sin distinción de condición social, laboral y económica, a aquéllas personas que, sin ser derechohabientes de alguna institución pública de seguridad social, se incorporen al Seguro Popular, que en términos de la propia Ley General de Salud, es coordinado por la federación y operado por los servicios estatales de salud de las entidades federativas.

Ahora bien, por lo que respecta al financiamiento público, actualmente el gobierno federal contribuye anualmente a la sustentabilidad del sistema, con una cuota social por cada familia beneficiaria, equivalente al quince por ciento de un salario mínimo general vigente diario para el Distrito Federal. Adicionalmente, el gobierno federal y los gobiernos de los estados, efectúan aportaciones solidarias: por un lado, una aportación estatal mínima por familia, y por el otro, una aportación federal a partir de la distribución de recursos del Fondo de Aportaciones para los Servicios de Salud a la Persona conforme a la fórmula establecida en las disposiciones reglamentarias respectivas de la Ley General de Salud.

El gobierno federal transfiere a los gobiernos de los estados los recursos que por concepto de cuota social y aportación solidaria les correspondan, con base en los padrones de familias beneficiarias del Seguro Popular.

Si bien es cierto, que con la innovación del Sistema de Protección Social en Salud, también conocido como el Seguro Popular, se establecieron mecanismos financieros viables a los requerimientos del tiempo de la reforma del año 2003 para la cobertura de los servicios de salud, también lo es el considerar la importancia de analizar los costos derivados de los cambios que se han presentado durante la afiliación de beneficiarios y la operación del sistema, tanto en la demanda de los servicios, como en la introducción de nuevas tecnologías y la reposición de infraestructura y equipo.

Es así que, por lo que respecta a la demanda de los servicios de salud, reviste especial énfasis la necesidad de garantizar la cobertura universal de los servicios de salud, por ello el gobierno federal ha garantizado la cobertura completa y de por vida en servicios de salud a los niños nacidos a partir del 1 de diciembre de 2006, a través del Programa Federal denominado Seguro Médico para una Nueva Generación, que según el Plan Nacional de Desarrollo es una nueva vertiente del Seguro Popular, el cual es impulsado de manera prioritaria. En este sentido, el Seguro Médico para una Nueva Generación, busca garantizar los servicios médicos que se prestan en los centros de salud de primer nivel y las acciones hospitalarias, así como los medicamentos asociados, consultas y tratamientos.

De igual forma, resulta importante destacar la estrategia llevada a cabo por la actual administración, la cual fue el resultado de las demandas de la población, y el análisis de los aspectos operativos que el Seguro Popular ha presentado respecto de la cobertura de servicios; por ello, se tomó la decisión de llevar a cabo acciones contundentes para proteger efectivamente la salud de todos los niños desde su gestación, así como la de sus madres durante el embarazo, parto y puerperio, especialmente en cuanto a la merma que en muchas de las ocasiones presenta la economía familiar al presentarse complicaciones y enfermedades durante este periodo.

En efecto, a través de la estrategia de Embarazo Saludable se garantiza la protección efectiva a la salud de todos los niños desde su gestación, así como a la salud de sus madres durante el embarazo, parto y puerperio, ubicándolos dentro del régimen no contributivo del Sistema de Protección Social en Salud.

Por cuanto hace a la afiliación al sistema, se puntualiza expresamente la posibilidad de que los beneficiarios, ya sea de forma unipersonal o colectiva por el núcleo familiar que corresponda, se afilien, para lo cual se propone a esa soberanía que la incorporación al sistema continúe de forma familiar, para la protección de dicho núcleo cuál sea que resulte su integración, en el entendido de que la unidad de protección es la persona y constituirá la base para el financiamiento del sistema.

Por otra parte, y en acatamiento a las disposiciones reglamentarias en materia de protección social en salud, se han realizado las respectivas valuaciones financieras y actuariales del Sistema de Protección Social en Salud, cuyo objetivo ha sido proporcionar certeza y confiabilidad financiera en la operación del sistema y determinar en qué medida los ingresos son suficientes para soportar los servicios médicos señalados en el Catálogo Universal de Servicios de Salud (Causes), mismo que año con año desde el momento de la publicación de la reforma, ha ido incrementándose en el número de intervenciones competencia del sistema, con el fin de actualizar la garantía de protección social en salud y permitir a las entidades federativas cumplir con sus atribuciones en materia de prestación de servicios en salud, al amparo del principio de cobertura universal.

La valuación actuarial parte de la determinación por un lado, de los ingresos asociados al Sistema de Protección Social en Salud, los cuales se obtienen como resultado de aplicar las aportaciones por familia afiliada que se establecen en la Ley General Salud y, por el otro, los egresos asociados a los costos de los servicios médicos señalados en el mencionado Causes.

En este sentido, resulta importante resaltar a esa soberanía, que en materia de afiliación, desde el inicio de la operación del Sistema de Protección Social en Salud en el año 2004, el número de integrantes por familia ha presentado una desviación, ya que de acuerdo con las estimaciones originales se esperaba que las familias estuvieran conformadas por 4.3 miembros por familia.1 Sin embargo, el Sistema de Administración del Padrón de Afiliados al Sistema presenta evidencia de que el número de integrantes por familia afiliada ha sido menor a lo estimado.

Entre las razones por las cuales las familias que se incorporan al sistema son ahora menos numerosas puede atribuirse a que no todos los integrantes de una misma familia se están afiliando en un mismo núcleo familiar, lo cual da lugar a la incorporación de familias conformadas por una sola persona. La proporción de las familias unipersonales fue de 24% en 2008. Esta proporción tiene una elevada variación, que va del 16% (estado de México) la proporción más baja, a 40.1% (Baja California) la proporción más alta; una diferencia de 2.5 a 1.

Ahora bien, es importante mencionar que el promedio de número de integrantes por familia en cada entidad federativa es diferente, por lo que existe además, una desigualdad en la distribución de recursos, ya que el financiamiento se realiza, como ha quedado señalado a esa soberanía, por familia afiliada sin considerar el número de miembros que tenga cada una de ellas.

Para ejemplificar lo descrito, se mencionan entidades federativas a las que se les asignan recursos por familia afiliada al Sistema de Protección Social en Salud para cubrir a 2.43 integrantes, siendo que en otros estados se les asignan recursos por familia afiliada para cubrir a 4.36 personas por familia, lo que provoca un desequilibrio a nivel estatal en el sistema.

En este sentido, a 6 años de evolución del sistema se hace necesario replantear el modelo de financiamiento para transitar de un esquema familiar a uno personal, a fin de fortalecer el principio actuarial de equidad, es decir, calcular y transferir las primas del Seguro Popular de acuerdo al riesgo que cada persona representa y a la siniestralidad registrada por cada asegurado.

Un elemento adicional para cambiar a esta estrategia es la heterogeneidad que existe en el país no solo en términos geográficos, sino de marginación y pobreza de la población, así como la diferencia que se ha observado en el número de miembros por familia en diferentes localidades. El esquema de financiamiento actual no ha privilegiado el apoyo a estas zonas ni diferenciado los apoyos que reciben las entidades federativas con una mayor marginación o una mayor población, ya que, por ejemplo, es una realidad que las familias que viven en entidades con mayor proporción de población que habita en zonas semiurbanas, rurales de mayor concentración indígena, tienen un mayor número de miembros por familia en comparación de aquéllas que viven en zonas urbanas, donde el promedio de miembros es menor al promedio nacional. Por lo que con este cambio se incentiva la solidaridad financiera de las contribuciones en el sentido de que los costos promedio en que incurren las entidades federativas para la prestación de servicios de salud a las familias de un mayor número de integrantes se compensarán con aquéllos de las que tengan menos miembros.

Derivado de esta realidad, la propuesta de modificación al esquema financiero tiene la ventaja de que los recursos se canalizarían de manera más equitativa, ya que éstos estarían asociados a las personas, lo que permitirá destinar mayores recursos hacia aquellas entidades federativas que tienen un mayor número de miembros por familia, lo que a su vez garantizaría una mejor suficiencia de recursos para la prestación de servicios salud.

En suma, dada la heterogeneidad geográfica, de marginación y pobreza, de diferentes condiciones de infraestructura física así como de diferencias en los miembros por familia que existen en el territorio nacional, las modificaciones a la Ley General de Salud proponen que el financiamiento se transforme de un esquema familiar a uno en el que los recursos se canalicen a las entidades federativas con base en las personas que tenga afiliadas. En ese sentido, se promueve la optimización de los recursos que la federación destina para la operación del Seguro Popular y permitirá avanzar hacia la cobertura universal de la salud, ya que con los mismos recursos asignados será posible afiliar a una mayor cantidad de personas. Esta situación no representa impacto negativo en las contribuciones del sistema ni para sus beneficiarios.

En este sentido, se propone a esa soberanía, que el financiamiento del sistema sea calculado con base en las personas afiliadas, haciendo hincapié que la afiliación continuará realizándose por familia.

Como consecuencia de lo anterior, se pretende establecer también que el gobierno federal cubrirá anualmente la cuota social por cada persona afiliada al Sistema de Protección Social en Salud, a través de la comisión nacional prevista por el artículo 77 Bis 35 de la Ley General de Salud, cuyo monto será determinado en el Reglamento de la Ley General de Salud en Materia de Protección Social en Salud.

Conforme a lo señalado, resulta necesario establecer reglas de financiamiento acordes a la realidad que vive nuestro país, a fin de que el financiamiento del Sistema de Protección Social en Salud sea sustentable y equitativo, en cuanto a las transferencias federales y aportaciones estatales, con lo que se busca la consolidación, en el largo plazo, de los objetivos del propio Sistema y su participación en el Sistema Nacional de Salud.

Así pues, se presenta un área de oportunidad para el cumplimiento de los objetivos del Plan Nacional de Desarrollo 2007-2012, ya que es precisamente en éste donde se establece la consolidación de una reforma financiera que haga efectivo el acceso universal a intervenciones esenciales de atención médica.

Resulta importante destacar que continuarán en los mismos términos, los mecanismos de información de resultados que la Comisión Nacional de Protección Social en Salud rinde al Congreso de la Unión, respecto de la operación del propio sistema.

La iniciativa de decreto que reforma diversas disposiciones de la Ley General de Salud, que se somete a la consideración de esa soberanía, consiste en la distribución equitativa de los recursos que sustentan financieramente al Sistema de Protección Social en Salud.

Por las razones expuestas, por su digno conducto, en ejercicio de la facultad que me confiere el artículo 71, fracción I, de la Constitución Política de los Estados Unidos Mexicanos, someto a la consideración del honorable Congreso de la Unión el siguiente

Decreto por el que se reforman los artículos 77 Bis 12 y 77 Bis 13 de la Ley General de Salud

Artículo Único. Se reforman los artículos 77 Bis 12 y 77 Bis 13 de la Ley General de Salud, para quedar como sigue:

Artículo 77 Bis 12. El gobierno federal cubrirá anualmente una cuota social por cada persona afiliada al Sistema de Protección Social en Salud, la cual será determinada por la Comisión Nacional, conforme al Reglamento de la Ley General de Salud en Materia de Protección Social en Salud.

Artículo 77 bis 13. Para sustentar el Sistema de Protección Social en Salud, el gobierno federal y los gobiernos de los estados y del Distrito Federal efectuarán aportaciones solidarias por persona beneficiaria conforme a los siguientes criterios:

II. …

…

…

…

Primero. El presente decreto entrará en vigor al día 1 de enero de 2010.

Segundo. El Ejecutivo federal procederá a reformar y adicionar el Reglamento de la Ley General de Salud en Materia de Protección Social en Salud, en un plazo que no excederá de nueve meses contados a partir de la entrada en vigor del presente decreto. Mientras tanto, las disposiciones de aquél se seguirán aplicando en lo que no se oponga al presente decreto.

Tercero. A partir de la entrada en vigor de este decreto, se podrán incorporar al Sistema de Protección Social en Salud la población susceptible de nueva incorporación, con el fin de alcanzar el 100% de cobertura en el año 2011.

Nota

1. Estimación con base en hogares Consejo Nacional de Población 2000-2050.

Reitero a usted las seguridades de mi más alta y distinguida consideración.

Palacio Nacional, a ocho de septiembre de dos mil nueve.

Sufragio Efectivo. No Reelección.

Felipe de Jesús Calderón Hinojosa (rúbrica)

Presidente de los Estados Unidos Mexicanos

México, DF, 3 de septiembre de 2009.

Licenciado David Arellano Cuan

Director General Adjunto de Análisis Jurídico

Presente

Me refiero a su oficio número 353.A1.1297, mediante el cual se remite el anteproyecto de "iniciativa de decreto que reforma diversas disposiciones de la Ley General de Salud", así como la correspondiente evaluación de impacto presupuestario elaborada por la Comisión Nacional de Protección Social en Salud (CNPSS), a fin de recabar el dictamen del impacto presupuestario correspondiente.

Sobre el particular, con fundamento en las atribuciones que le confiere a esta Dirección General de Programación y Presupuesto "A" el artículo 65 del Reglamento Interior de la Secretaría de Hacienda y Crédito Público, le informo que el anteproyecto de decreto de referencia ha sido analizado en el ámbito de competencia de esta dirección general, y sobre el cual se tienen los siguientes comentarios:

Tomando en consideración lo manifestado por la CNPSS en el documento denominado Evolución de impacto presupuestario del anteproyecto de iniciativa de decreto que reforma diversas disposiciones de la Ley General de Salud, anexo al oficio CNPSS/451/2009, se considera que no se actualiza los supuestos señalados en las fracciones I, II, III IV y V, del artículo 19 del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

La opinión que se emite no prejuzga ni valida la información, los alcances de las acciones que propone el contenido del mismo, ni constituye opinión jurídica alguna con respecto a otras leyes y disposiciones.

Sin otro particular, quedo a sus órdenes para cualquier duda o aclaración

Atentamente

Nicolás Kubli (rúbrica)

Director General

Los suscritos, diputados federales integrantes del Grupo Parlamentario del Partido de la Revolución Democrática (PRD) en el Congreso de la Unión, con fundamento en el artículo 58 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos solicitan que se someta a consideración de esta asamblea la siguiente proposición con punto de acuerdo.

Consideraciones

El pasado martes 26 de mayo se desplegó una operación en Michoacán en la que participaron la Policía Federal Preventiva y el Ejército, a fin de detener a 30 personas acusadas por presuntos vínculos con una organización criminal. Entre los detenidos se encontraban funcionarios, presidentes municipales, y policías municipales y estatales.

Tras su detención, esos funcionarios y ex funcionarios fueron trasladados a la Ciudad de México, y presentados ante el agente del Ministerio Público Federal adscrito a la Subprocuraduría de Investigación Especializada en Delincuencia Organizada, para que rindieran declaraciones.

Tres días después, la Procuraduría General de la República anunció que los presentados permanecerían en arraigo durante 40 días ?que concluyeron el 9 de julio? en tanto se realizaran las investigaciones correspondientes.

Posteriormente, el 19 de julio, 27 de de los detenidos fueron trasladados, previo pliego de consignación, al centro federal de readaptación social número cuatro, en Tepic, Nayarit, y quedaron a disposición del juez primero de procesos penales federales.

Desde entonces se han observado múltiples irregularidades, como que las detenciones se realizaran mediante órdenes de presentación y por la vía del allanamiento, sin orden judicial y sin previa notificación; o lo declarado por los abogados de algunos de los inculpados en el sentido de que hay graves irregularidades en la integración de los expedientes de los detenidos.

El juez recibió el pliego de consignación y los soportes en tomos de los argumentos en los que se basó en la misma consignación. Los recibió el 17 de junio de 2009 y resolvió a las 9:30 horas del 18 de junio, según reza el resolutivo primero del velocísimo acuerdo que pretende llenar los requisitos que exige el segundo párrafo del artículo 16 constitucional, algo humanamente imposible, ya que éstos contaban con 350 fojas.

Además, queremos hacer hincapié en el abuso recurrente que las autoridades federales han hecho de las figuras jurídicas de arraigo, cateo y testigo colaborador o protegido porque si bien estas figuras han sido plasmadas en los artículos 16 (las dos primeras) y 20 de la Constitución Política de los Estados Unidos Mexicanos ?a raíz de la reforma constitucional en materia de seguridad y justicia realizada en junio de 2008?, su aplicación ha sido muy cuestionada. Además, la Suprema Corte de Justicia de la Nación ha establecido criterio jurisprudencial con relación a la veracidad de sus testimonios.

Por esas razones, los suscritos nos pronunciamos en favor de un manejo responsable de las figuras jurídicas en comento, y manifestamos nuestra preocupación porque este proceso se lleve con la mayor claridad posible y sin ningún sesgo político o partidista. Entre los detenidos hay miembros de los Partidos Acción Nacional, Revolucionario Institucional, y de la Revolución Democrática. Asimismo, nos pronunciamos por la integración de una comisión especial encargada de dar seguimiento a este caso, auxiliada por abogados peritos en la materia.

Lo anterior, en función de que si bien reconocemos que durante los últimos años el combate de la delincuencia organizada, de la corrupción y de la impunidad ha sido prioridad del gobierno federal, también consideramos que la solución de esos problemas requiere la cooperación y el trabajo conjunto con los gobiernos estatales, lo cual se da sólo a través de un entendimiento mutuo, la coordinación y, sobre todo, del respeto de la soberanía de todas las entidades federativas.

La lucha contra el narcotráfico no debe ser utilizada con fines políticos ni de manera partidista, como ha venido sucediendo, no sólo con el caso de los funcionarios detenidos el pasado 26 de mayo en Michoacán sino en todo el país.

Sabemos, sí, que la delincuencia organizada se ha infiltrado en todos los niveles de gobierno. Por ello estamos convencidos de la importancia de que se aplique todo el peso de la ley contra quien resulte culpable, pero igualmente subrayamos la importancia de que se reivindique la imagen de los servidores públicos cuya inocencia se compruebe.

Por ello exigimos el respeto de las garantías individuales de los inculpados, y nos pronunciamos en favor de un proceso pronto, justo y transparente, con arreglo a la ley, para cada uno de los ex funcionarios consignados.

El Grupo Parlamentario del PRD manifiesta su respeto irrestricto a la autonomía del Poder Judicial federal, pues considera que el juez o los jueces que están conociendo de las causas penales en comento emitirán su sentencia conforme a derecho.

Este punto de acuerdo es motivado por diversas solicitudes de las familias de los implicados. Los documentos están a disposición de los diputados.

Por lo expuesto, sometemos a consideración de esta soberanía la aprobación de los siguientes

Puntos de Acuerdo

Primero. Solicitamos con el respeto debido al juez de distrito de procesos penales federales con sede en Tepic, Nayarit, que conduzca con estricto arreglo a derecho y con absoluta imparcialidad el proceso penal contra los ex funcionarios michoacanos detenidos en la operación realizada el pasado 26 de mayo.

Segundo. Se constituye un grupo plural de trabajo, integrado por legisladores de los distintos grupos parlamentarios aquí representados, encargado de dar seguimiento al proceso judicial a que han sido sometidos los ex servidores públicos de Michoacán actualmente presos por presuntos vínculos con organizaciones criminales.

Tercero. Que la comisión se auxilie de abogados peritos en la materia.

Palacio Legislativo de San Lázaro, a 10 de septiembre de 2009.

Diputados: Alejandro Encinas Rodríguez (rúbrica), Jesús Zambrano Grijalva, Víctor Manuel Báez Ceja (rúbrica), Juventino Castro y Castro, Martín García Avilés (rúbrica), José María Valencia Barajas, María Dina Herrera Soto (rúbrica), José María Torres Robledo, Emiliano Velásquez Esquivel, Uriel López Paredes, Dolores Nazares Jerónimo (rúbrica), Carlos Torres Piña.