|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

México, DF, a 12 de marzo de 2009.

Diputado César Duarte Jáquez

Presidente de la Mesa Directiva de la Cámara de Diputados

LX Legislatura

Por medio de la presente remito a usted, para los efectos a que haya lugar, oficio número 201B16000/398/2009, que envía el maestro en derecho Félix Arturo Reyes Flores, director de Servicios Jurídicos Asistenciales del Sistema para el Desarrollo Integral de la Familia del Estado de México, con relación al oficio número DGPL 60-11-5-2385.

Sin más por el momento, aprovecho la presente para enviarle un cordial saludo.

Atentamente

Diputado Itzcóatl Tonatiuh Bravo Padilla (rúbrica)

Vicepresidente de la Mesa Directiva de la Comisión Permanente

Toluca de Lerdo, estado de México, a 25 de febrero de 2009.

Diputado Itzcoátl Tonatiuh Bravo Padilla

Vicepresidente de la Comisión Permanente del Congreso de la Unión

Presente

En referencia a su atento oficio número DGPL 60-II-5-2385, expediente número 473, mediante el cual remitió al licenciado Enrique Peña Nieto, gobernador del estado de México, el punto de acuerdo de la Comisión Permanente del honorable Congreso de la Unión, mediante el cual exhortan a las autoridades ejecutivas y legislativas de las 32 entidades federativas del país a impulsar, promover y aprobar, en su caso, modificaciones legislativas e institucionales necesarias para hacerlas compatibles con la Convención Internacional de los Derechos de los Niños y con la Ley para la Protección de los Derechos de las Niñas, Niños y Adolescentes, en donde se consideren las observaciones finales emitidas por el Comité de los Derechos del Niño de la Organización de las Naciones Unidas, respecto al tercer Informe de México sobre la Niñez.

En tal sentido, me permito informarle de manera muy respetuosa que, por instrucciones de la maestra Laura Barrera Fortoul, directora general del Sistema para el Desarrollo Integral de la Familia del Estado de México (DIFEM), mediante oficio número 201B16000/332/09, se solicitó al doctor Francisco López Millán, director de Prevención y Bienestar Familiar de este organismo, y secretario técnico del Consejo Estatal para la Protección y Vigilancia de los Derechos de las Niñas, Niños y Adolescentes del estado de México, su apoyo a efecto de que obtenga de las mesas de trabajo los proyectos de reforma o adición al marco legal de la entidad, tomando en consideración las observaciones efectuadas al tercer informe del Estado mexicano por el Comité de los Derechos del Niño, dependiente de la Organización de Naciones Unidas. Por lo que una vez obtenidas dichas propuestas, se dará curso a la instancia correspondiente, a efecto de someterlas a consideración de la legislatura local.

Sin otro particular, le reitero las seguridades de mi consideración distinguida.

Atentamente

Maestro en derecho Félix Arturo Reyes Flores (rúbrica)

Director de Servicios Jurídicos Asistenciales del DIFEM

DEL GOBIERNO DE SONORA

México, DF, a 9 de marzo de 2009.

Diputado César Duarte Jáquez

Presidente de la Mesa Directiva

Cámara de Diputados

LX Legislatura

Por medio de la presente remito a usted, para los efectos a que haya lugar, oficio número SG-119/09 que envía el licenciado Wenceslao Cota Montoya, secretario de Gobierno del estado de Sonora; en relación al oficio número DGPL 60-II-5-2385.

Sin más por el momento, aprovecho la presente para enviarle un cordial saludo.

Atentamente

Diputado Itzcóalt Tonatiuh Bravo Padilla (rúbrica)

Vicepresidente de la Mesa Directiva Comisión Permanente

Hermosillo, Sonora, febrero 26 de 2009.

Ciudadanos Diputados

Itzcóatl Tonatiuh Bravo Padilla

Marcela Cuen Garibi

Presentes

En seguimiento de mi similar SG-048/09 y con relación al DGPL 60-II-5-2385 por ustedes remitido, me permito comunicarles que en esta entidad federativa se han dado importantes avances en el proceso de armonización de nuestro marco normativo con la Convención Internacional de los Derechos de los Niños y con la Ley Federal para la Protección de los Derechos de los Niños, Niñas y Adolescentes, de hecho, a partir del año 2000 Sonora cuenta con su propia Ley para la Protección de los Derechos de Niñas, Niños y Adolescentes, por otra parte, en mayo de 2001, con la tipificación del delito de violencia intrafamiliar en nuestro Código Penal y con la expedición en diciembre de 2007 de la Ley de Protección y Apoyo a Migrantes, se estableció entre sus objetivos vigilar el respeto y cumplimiento de los derechos humanos de los migrantes que se encuentran en territorio estatal y en particular, aquellos de los niños y adolescentes.

En ese mismo sentido, desde el inicio de la presente administración, también se han impulsado diversos ordenamientos y adoptado medidas enfocadas a la protección de los menores, entre ellos:

Reformas a la Ley de Violencia Intrafamiliar y a los Códigos Penal, de Procedimientos Penales, Civil y de Procedimientos Civiles, para adecuarlos a la realidad actual de la violencia doméstica buscando erradicar este tipo de conductas y proteger a los miembros más vulnerables de la familia, sobre todo a los menores (6 de julio de 2006).

Ley que Establece el Sistema Integral de Justicia para Adolescentes, en la que se establecen como principios rectores de este sistema, el interés superior del adolescente, el reconocimiento pleno de sus derechos y garantías y, en general, su protección integral (12 de septiembre de 2006).

Convenio para la creación de la Red Integral de Atención a las Víctimas del Delito, firmado con los titulares de las Comisiones Nacional y Estatal de Derechos Humanos, para dar seguimiento a las actividades de divulgación y protección de los derechos humanos de las víctimas (7 de febrero de 2007).

En el marco del Acuerdo para la Reforma Integral al Sistema de Justicia Penal firmado el 12 de octubre de 2007, se participó en la integración de la Ley de Atención y Protección a Víctimas del Delito, en la que se incorporan importantes medidas para la atención y protección de las víctimas en general y para los menores en lo particular, al prevenir que no se haga pública la identidad de los menores en su condición de víctima de algún delito (7 de abril de 2008).

De igual forma, como parte esta reforma integral, Sonora se pone a la vanguardia en la lucha contra la trata de personas, al expedir, también en abril de 2008, reformas a los Códigos Penal y de Procedimientos Penales para incorporar y sancionar el delito de trata de personas en la entidad.

Ley Orgánica de la Procuraduría de la Defensa del Menor y la Familia, en la que se determinan los procedimientos a través de los cuales este órgano brindará asistencia y protección a los integrantes de la familia para lograr su pleno desarrollo (25 de septiembre de 2008).

Reformas a los Códigos Civil y de Procedimientos Civiles, para agilizar los procedimientos de adopción de menores que se encuentran en instituciones de asistencia pública (28 de agosto de 2008).

Programa Camino a Casa, a través del cual se atiende la problemática de más de 8 mil menores que cada año son devueltos por territorio sonorense, sin la compañía de algún familiar, para reintegrarlos con su familia y, en su caso, apoyarlos en su regreso a su lugar de origen.

Continuamos con dicho esfuerzo y a la fecha se está concluyendo con una reforma integral a los Códigos Civil y de Procedimientos Civiles del estado, en los que se incorporarán algunas de las recomendaciones vertidas por el Comité de los Derechos de los Niños de la ONU.

Finalmente señalo que estaremos atentos a las nuevas directrices que se generen en la materia y manifiesto el compromiso de esta administración estatal de continuar brindando a los menores y adolescentes la protección de hecho y de derecho que les permita un sano desarrollo y crecimiento, en ambientes familiares y sociales en los que la premisa fundamental sea la protección de sus derechos humanos.

Atentamente

Sufragio Efectivo. No Reelección.

Licenciado Wenceslao Cota Montoya (rúbrica)

Secretario de Gobierno

Hermosillo, Sonora, enero 26 de 2009.

Ciudadanos diputados

Itzcóatl Tonatiuh Bravo Padilla

Marcela Cuen Garibi

Presentes

Por instrucciones del ciudadano gobernador del Estado y con fundamento en lo que establece el artículo 23, inciso A), fracción II, de la Ley Orgánica del Poder Ejecutivo del Estado, he tomado conocimiento de su similar número DGPL 60-II-5-2385, derivado del expediente 473, a través del cual la Comisión Permanente de ese honorable Congreso de la Unión hace un exhorto para que se lleven a cabo las modificaciones legislativas e institucionales para hacer compatible el marco normativo estatal con la Convención Internacional de los Derechos de los Niños y con la Ley para la Protección de los Derechos de Niñas, Niños y Adolescentes, observando particularmente lo establecido en el tercer informe de México sobre la niñez emitido por el Comité de los Derechos del Niño de la ONU.

Sobre el señalado particular, les comunico que el gobernador del estado, por mi conducto, instruyó a la Coordinación General de Estudios Legislativos y Reglamentarios del Ejecutivo, según acredito con copia simple del oficio anexo, para que provea lo conducente para atender la solicitud de mérito, por lo que, oportunamente, haremos del conocimiento de esa soberanía las acciones que se ejecuten al respecto.

Atentamente

Sufragio Efectivo. No Reelección.

Licenciado Wenceslao Cota Montoya (rúbrica)

Secretario de Gobierno

DEL INSTITUTO NACIONAL DE ANTROPOLOGÍA E HISTORIA

México, DF, a 12 de marzo de 2009.

Diputado César Duarte Jáquez

Presidente de la Mesa Directiva

Cámara de Diputados

Presente

En atención a los puntos de acuerdo emitidos por la Comisión Permanente del honorable Congreso de la Unión, en sesiones celebradas el 22 de diciembre de 2008 y el 28 de enero del presente año, me permito informar a usted lo siguiente:

El Instituto Nacional de Antropología e Historia (INAH), órgano desconcentrado de la Secretaría de Educación Pública, es el responsable de la investigación científica, la conservación y la restauración, la protección y la recuperación del patrimonio cultural paleontológico, arqueológico e histórico de la nación, así como de la promoción y difusión de las materias y actividades que son de su competencia por mandato de la ley orgánica que le diera origen el 31 de diciembre de 1938, reformada el 19 de diciembre de 1985, y de la Ley Federal sobre Monumentos y Zonas Arqueológicos, Artísticos e Históricos, del 6 de mayo de 1972, reformada el 13 de enero de 1986 y su reglamento publicado el 8 de diciembre de 1975, modificado el 5 de enero de 1993.

Este marco jurídico norma la actuación institucional que, en todo momento, se ciñe a los más altos propósitos de salvaguarda patrimonial y difusión de sus representaciones. Es por ello que, dadas las diferencias de opinión relativas al proyecto luminotécnico Resplandor Teotihuacano, y considerando los puntos de acuerdo que ha emitido la Cámara de Diputados del Poder Legislativo federal, que el suscrito, en estricto apego a sus facultades, decidió integrar y establecer un grupo técnico evaluador (GTE), de carácter externo y honorario, compuesto por destacados especialistas y profesionales, a efecto de que evaluaran y, en su caso, hicieran recomendaciones sobre la iniciativa de referencia. Sus resultados, que forman parte integral del presente documento (anexo 1), fueron turnados a consideración académica formal del Consejo de Arqueología para que de su análisis se derivase su eventual convalidación, situación manifiesta en el dictamen que ese órgano colegiado de naturaleza consultiva ha asumido plenamente al recoger los criterios del GTE, añadiéndole otras consideraciones y recomendaciones expresas ya con la calidad de dictamen técnico (anexo 2).

A partir de esta fundamentación técnica y académica, el suscrito ha decidido hacer suyos los pronunciamientos tanto del grupo técnico evaluador como del Consejo de Arqueología. Ello sin demérito de su enriquecimiento al insertar tales recomendaciones y sugerencias en el proceso de gestión patrimonial que realiza el Instituto a través de su estructura funcional. Entre las nuevas orientaciones y políticas a seguir habrá que considerar las siguientes:

2. En este mismo sentido, la participación del INAH en los convenios interinstitucionales, entre los tres órdenes de gobierno y que ha contado con la aprobación formal de los cabildos involucrados, del corredor turístico de la zona nororiente del estado de México (Ecatepec- Teotihuacan-Acolman-Otumba-San Martín de las Pirámides-Axapusco-Nopaltepec), se ha realizado con la única finalidad de que se observe escrupulosamente lo que en las leyes en materia patrimonial se establece, consignándose de modo trascendente el acuerdo de definir una franja de amortiguamiento de aproximadamente mil 500 metros lineales, adicional a la superficie que protege la poligonal declarada, que sólo consideraría equipamientos ligeros para garantizar la visualidad de los monumentos de la propia zona arqueológica. Este marco programático detonará el necesario reordenamiento urbano vecino o que absorbe bienes patrimoniales o zonas de monumentos, y en estos trabajos el papel institucional será determinante para salvaguardar las facultades y competencias que por ministerio de ley tiene el INAH.

3. Establecimiento de un fondo patrimonial especial para la conservación de la zona arqueológica de Teotihuacán, sometido a arbitraje académico riguroso, de un monto inicial de 10 millones de pesos, que oriente su ejercicio al mantenimiento de los monumentos abiertos a la visita pública y a la instrumentación de un plan de manejo integral que involucre también al contexto social, sumando el aporte de expertos la UNESCO y del Consejo internacional de Monumentos y Sitios. Este mecanismo adicional a los importantes recursos que ya se ejercen en este espacio patrimonial fortalecerá su atención integral.

4. En materia de articulación institucional se considera indispensable la reactivación plena de los trabajos multidisciplinarios que consideren no sólo la dimensión académica sino también la conservación y operación de la zona arqueológica y los efectos en su contexto social y urbano, así como el rediseño y, en su caso, ampliación de los espacios dedicados a talleres y laboratorios.

5. Las recomendaciones y sugerencias del grupo técnico evaluador recuperadas ya a nivel dictamen por el Consejo de Arqueología, incluyendo las propias orientaciones específicas de nuestro órgano colegiado, forman parte del presente documento formal y por ello aparecen como anexos numerados 1 y 2. Sobre este particular deberá subrayarse que el alcance de tales propuestas e iniciativas demandará una plena atención institucional durante por lo menos los siguientes seis meses. Razón por la cual, hasta en tanto se cuente con la totalidad integrada de los elementos y actualizaciones aludidos, será posible emitir una decisión definitiva sobre el proceso luminotécnico en la zona arqueológica de Teotihuacán

Atentamente

Licenciado Alfonso de Maria y Campos (rúbrica)

Director General

Anexo 1

Grupo técnico evaluador del proyecto Resplandor Teotihuacano

Versión sintética del informe

El grupo técnico evaluador del proyecto Resplandor Teotihuacano, después de analizar de manera multidisciplinaria, académica, autónoma y libre los aspectos referidos en la convocatoria que conformó a este colectivo, y habiendo revisado toda la documentación pertinente, planos y gráficas, documentos sobre los procesos de restauración, fotografías, folletos e información técnica sobre las luminarias, complementando toda esta base de datos con varias reuniones y visitas de día y de noche a la zona arqueológica, analizándose las opiniones y comentarios emitidos por diversos grupos interesados en el proyecto y tomando en cuenta que, por ser Teotihuacán uno de los sitios de mayor valor simbólico para los mexicanos, además de estar en la lista oficial de la UNESCO como patrimonio cultural de la humanidad, consideramos que es menester revisar aquellos aspectos que inciden en la viabilidad del proyecto y modificarlo, en el marco de un plan integral de manejo del sitio.

Consideraciones

1. Integridad de los monumentos

No hay evidencia de que los trabajos realizados hasta la fecha hayan puesto en peligro la estabilidad de las estructuras. Por las pequeñas dimensiones de los barrenos realizados para la colocación inicial de las lámparas y por haber sido éstos reparados de manera adecuada, no aumentan el riesgo de filtraciones hacia el interior de las pirámides.

Con la finalidad de fijar las luminarias al cuerpo de las Pirámides del Sol y de la Luna, se perforaron barrenos de 3/4 centímetros de diámetro y 5 centímetros de profundidad, empleando para ello taquetes expansivos. Todos los barrenos se practicaron en una capa o coraza exterior de 20 a 100 centímetros de espesor, que corresponde a una reconstrucción moderna y que, por ello, no afecta a los elementos estructurales originales. Posteriormente se decidió su remoción, rellenándolos siguiendo procedimientos y utilizando materiales recomendados por el INAH. Personal de ese instituto ha supervisado estas labores. El peso de las luminarias es insignificante y por ello no afecta a la estructura.

2. Iluminación de los monumentos

Estamos de acuerdo en que los monumentos puedan ser iluminados. Sin embargo, en este proyecto, aunque el tipo de iluminación y de lámparas pueden ser adecuados por sus cualidades de temperatura y ahorro de energía, consideramos equívoca la elección de los dispositivos diseñados para la colocación de las luminarias y una deficiente instalación.

Podemos observar un uso inadecuado de la cromaticidad y la intensidad del color, un exceso de efectos en las áreas iluminadas que convierten el diseño en un alarde de demostración de las múltiples posibilidades técnicas de estos nuevos equipos. Parecería que la protagonista es la luz, no el edificio y sus detalles arquitectónicos. Consideramos que esto es una mala aplicación de la tecnología. La localización de las fuentes de luz es incompatible con la arquitectura, son demasiado visibles, obvias y agresivas, no es fácil disimular su presencia y entorpecen la apreciación del monumento a la luz del día; además, pueden provocar accidentes, ya que su ubicación en los diferentes cuerpos y plataformas de los edificios interfiere con el tráfico de los visitantes. Para este efecto, se recomienda un estudio más completo.

3. Marco académico para la elaboración del guión

El anteproyecto de guión no refleja convenientemente el conocimiento actualizado sobre Teotihuacán, considerando la condición de ciudad excepcional para su tiempo por su tamaño, por su grado de planificación urbana y por su patrón de asentamiento; una megalópolis rodeada de sitios rurales, por su carácter corporativo patente en la estructura de los conjuntos multifamiliares y por la inclusión de diversos grupos étnicos. Razón por la cual deberá ser revisado y armonizado con la información de los discursos museográficos de los recintos dedicados a la pintura mural teotihuacana y al sitio.

Recomendaciones

Asimismo, proponer soluciones al comercio formal e informal en el sitio y resolver la logística de los movimientos de origen, destino y rutas de circulación. Se debe rediseñar el mobiliario urbano, desde basureros, fichas técnicas, señales de flujo para los visitantes y aspectos de seguridad, como protecciones, barreras, barandales, información relevante de sitios accesibles e inaccesibles, para que no constituyan un peligro para los visitantes. De igual forma, se deben considerar a las personas con capacidades diferentes para que puedan transitar y moverse con seguridad en la zona arqueológica.

2. Presentar las bases de diseños y pruebas en detalle para evaluar las nuevas propuestas de iluminación en su logística, desplazamiento e instalación. Revisar en detalle el alcance de la iluminación de las estructuras y monumentos arqueológicos, a efecto de racionalizar el número de lámparas. Elaborar un estudio a profundidad sobre el sistema de iluminación mismo, considerando de modo especial el rediseño de las bases de las lámparas y su integración a los monumentos.

3. Formular los términos académicos de base para la preparación del guión, en tanto este tema funciona como soporte articulador de la propuesta luminotécnica en su conjunto.

Anexo 2

Dictamen del Consejo de Arqueología sobre el proyecto Resplandor Teotihuacano

Comunicado de prensa

En relación con el análisis y evaluación que del proyecto Resplandor Teotihuacano hiciera el denominado grupo técnico evaluador (GTE), nos permitimos hacer de su conocimiento la valoración que de ellos ha hecho el Consejo de Arqueología en su primera sesión extraordinaria del año, celebrada el miércoles 11 de marzo, y a partir de las consideraciones y recomendaciones del GTE, a las que sumamos las propuestas específicas de nuestro órgano colegiado y consultivo, le informamos lo siguiente:

Los miembros del Consejo de Arqueología le comunican a usted que, de manera unánime, hacen suyas las reflexiones y las sugerencias del GTE, por lo que el documento que formulara dicho mecanismo académico de consulta externa se considera que forma parte, en todos y cada uno de sus términos, formal e integral del presente ocurso. Dado el alcance conceptual y las nuevas tareas técnicas que presupone la adecuación del proyecto Resplandor Teotihuacano, derivado de la compulsa académica de referencia emprendida por siete destacados profesionales e investigadores de nuestro país, consideramos será necesario por parte de los proponentes del proyecto disponer de un periodo no menor a seis meses para cumplir con dichas modificaciones.

Como es práctica común, y tratándose de una materia compleja por definición, las recomendaciones académicas que emite el Consejo de Arqueología y somete a consideración de la estructura de mando del instituto son de carácter temporal, en virtud de los avances propios de la investigación, así como de las intervenciones de todo tipo en las zonas arqueológicas, por lo que en algunos casos dad a su complejidad pueden ser revocables y sujetas, por tratarse de procesos, a revisión y, en su caso, adecuación.

Es por ello que además de lo establecido en el dictamen de la undécima reunión ordinaria del Consejo de Arqueología, de fecha 25 de septiembre de 2008, se formulan las siguientes recomendaciones sobre la zona arqueológica en su conjunto:

2. Impulsar el proceso de registro, catálogo e inventario de todas y cada una de las colecciones arqueológicas provenientes de las investigaciones realizadas en la zona arqueológica de Teotihuacán, considerando la totalidad de los bienes muebles resguardados en instalaciones de la propia institución e incluyendo aquellas pertenecientes a las líneas de investigación de instituciones distintas al INAH.

3. Favorecer más decididamente los trabajos de diseño del plan de manejo de la zona arqueológica de Teotihuacán, poniendo especial énfasis en los servicios al visitante: taquillas, sanitarios de operación en seco, señalización, rutas temáticas, cedularios de monumentos y mejoramiento del equipamiento o mobiliario urbano; asimismo, habría que considerar el diseño primero y la instrumentación después de un proyecto integral de arquitectura del paisaje.

México, DF, a 13 de mayo de 2009.

Diputado César Duarte Jáquez

Presidente de la Mesa Directiva de la Honorable Cámara de Diputados

Presente

El 12 de marzo del año en curso la entidad de fiscalización superior de la federación rindió a la honorable Cámara de Diputados, por conducto de la Comisión de Vigilancia de la Auditoría Superior de la Federación, el Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública de 2007. En consecuencia, adjuntamos al presente un ejemplar completo del informe, el cual consta de sesenta volúmenes integrados en diez tomos; también se remite la versión en disco compacto.

Reiteramos a usted la seguridad de nuestra más distinguida consideración.

Atentamente

Arturo González de Aragón O. (rúbrica)

Auditor Superior de la Federación

DE LA SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO, CON EL QUE REMITE EL INFORME RELATIVO AL PAGO DE LAS PARTICIPACIONES A LAS ENTIDADES FEDERATIVAS, CORRESPONDIENTES A FEBRERO DE 2009, DESAGREGADAS POR TIPO DE FONDO

México, DF, a 13 de marzo de 2009.

Diputado César Duarte Jáquez

Presidente de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión

Presente

Con el propósito de cumplir lo señalado en el artículo 107, tercer párrafo, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, me permito anexar la información relativa al pago de las participaciones a las entidades federativas correspondiente a febrero de 2009 desagregada por tipo de fondo, de acuerdo con lo establecido en la Ley de Coordinación Fiscal, y por entidad federativa, efectuando la comparación correspondiente a febrero de 2008.

Sin otro particular, le reitero la seguridad de mi atenta consideración.

Agustín Guillermo Carstens Cartens (rúbrica)

Secretario

![]()

DE LA SECRETARÍA DE GOBERNACIÓN, DOS CON LOS QUE REMITE CONTESTACIONES A PUNTOS DE ACUERDO APROBADOS POR LA CÁMARA DE DIPUTADOS

México, DF, a 6 de marzo de 2009.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

En respuesta al oficio número D.G.P.L.60-II-6-2066 signado por las diputadas Ruth Zavaleta Salgado y María del Carmen Salvatori Bronca, Presidenta y Secretaria, respectivamente, de la Mesa Directiva de ese órgano legislativo, me permito remitir, para los fines procedentes, copia del similar número 05/DR01/ 275 /2009 suscrito por la licenciada María Elena Ceballos Godínez, titular del área de quejas del Órgano Interno de Control en la Secretaría de Gobernación de la Secretaría de la Función Pública, mediante el cual responde el punto de acuerdo relativo al convenio de colaboración y el convenio modificatorio celebrado entre esta dependencia, el gobierno del estado de Baja California y la Comisión Federal de Electricidad.

Sin otro particular, reciban un cordial saludo.

Atentamente

Cuauhtémoc Cardona Benavides (rúbrica)

Subsecretario de Enlace Legislativo

México, DF, a 29 de enero de 2009.

Licenciado Cuauhtémoc Cardona Benavides

Subsecretario de Enlace Legislativo de la Secretaría de Gobernación

Presente

En referencia a su oficio número SEL/300/1484/08, fechado el 14 de abril de 2008, recibido en esta área de quejas el 28 del mismo mes y año, por medio del cual expone hechos que pudieran ser motivo de irregularidades administrativa consistentes en el incumplimiento del convenio de colaboración de fecha 28 de abril y su modificación de fecha 16 de octubre, ambos de 2006, celebrados entre la Secretaría de Gobernación, el Gobierno de Baja California y la Comisión Federal de Electricidad; hechos sujetos a investigación dentro del expediente al rubro indicado, y en cumplimiento a lo ordenado en el punto segundo del acuerdo de incompetencia del dieciséis de este mismo mes y año dictado dentro de los presentes autos, hago de su conocimiento que en el presente asunto se determinó que no se advierten elementos que permitan presumir responsabilidad administrativa a cargo servidor público adscrito a la Secretaría de Gobernación por no ser atribuible a dicha dependencia el presunto incumplimiento a los referidos convenios, lo anterior en atención a que la cláusula sexta del multicitado convenio de colaboración excluye de responsabilidad a la Secretaría de Gobernación.

Sin otro particular, propicio la ocasión para manifestarle la seguridad de mi consideración distinguida.

Atentamente

Sufragio Efectivo. No Reelección.

Licenciada María Elena Ceballos Godínez (rúbrica)

Titular del Área de Quejas

México, DF, a 6 de marzo de 2009.

Secretarios de la Cámara de Diputados del Congreso de la Unión

Presentes

En respuesta al oficio número D.G.P.L. 60-II-2-2232, firmado por los diputados César Duarte Jáquez y María Eugenia Jiménez Valenzuela, Presidente y Secretaria, respectivamente, de la Mesa Directiva de este órgano legislativo, me permito rendir, para los fines procedentes, copia del similar número PFPA/5.3/32C.26.3/099/09, suscrito por Karla Isabel Acosta Resendi, directora general de Denuncias Ambientales, Quejas y Participaciones Social de la Procuraduría Federal de Protección al Ambiente, en formato impreso y medio magnético, mediante el cual responde el punto de acuerdo relativo al tramo carretero de Bolaños-Huejuquilla en Jalisco.

Sin otro particular, reciban un cordial saludo.

Atentamente

Cuauthémoc Cardona Benavides (rúbrica)

Subsecretario de Enlace Legislativo

México, Distrito Federal, a 27 de febrero de 2009.

Licenciado Cuauhtémoc Cardona Benavides

Subsecretario de Enlace Legislativo de la Secretaría de Gobernación

Presente

Me refiero a su similar número SEL/300/715/09, del 11 de febrero de 2009, dirigido al ingeniero Juan Rafael Elvira Quesada, secretario de Medio Ambiente y Recursos Naturales, mismo que fuera recibido en esta dirección general el 20 de febrero del año en curso, mediante el cual remite, para su atención, el punto de acuerdo aprobado por el Pleno del Congreso de la Unión, en sesión celebrada el 10 de febrero de los corrientes, del que en su punto quinto se desprende el exhorto a esta Procuraduría Federal de Protección al Ambiente:

Con motivo del proyecto carretero Amatitán-Bolaños-Huejuquilla El Alto, Jalisco, realizado por la Secretaría de Desarrollo Urbano de Jalisco, se trata de obras y actividades que en materia de impacto ambiental son de competencia local, ya que el proyecto consiste en la modernización (asfaltado) de un camino rural previamente existente, con un ancho de corona de ocho metros; sin embargo, en algunos tramos la Secretaría de Desarrollo Urbano tuvo que realizar modificaciones y ampliaciones del trazo original, provocando el derribo de arbolado y el cambio de uso de suelo de terrenos forestales, sin contar con las autorizaciones federales para tales efectos.

Motivo por el cual la delegación de esta representación ambiental en Jalisco ha iniciado siete procedimientos administrativos desde el 2005, de los cuales dos se encuentran concluidos, al no haber encontrado irregularidades que sancionar al momento de las diligencias de inspección realizadas.

Asimismo, en su momento se impusieron seis clausuras totales temporales en diversos tramos del proyecto carretero, por el derribo de arbolado y el cambio de uso de suelo de terrenos forestales, sin contar con las autorizaciones correspondientes por parte de la Secretaría de Medio Ambiente y Recursos Naturales, las que quedaron condicionadas a la presentación de los estudios de daños y afectaciones ambientales.

Es importante destacar que se han emitido cuatro resoluciones administrativas con sanciones en multa por un monto total de 10 millones 872 mil 66.50 pesos.

Por último, hasta la fecha la Secretaría de Desarrollo Urbano ha acreditado la presentación ante la Secretaría de medio ambiente y recursos naturales de los 5 estudios de daños y afectaciones ambientales requeridos por la delegación de la Procuraduría Federal de Protección al Ambiente en Jalisco, de los cuales tres han sido debidamente autorizados, por lo que se ordenó el levantamiento de las clausuras impuestas en los tramos carreteros de los kilómetros 61+000 al 70+400; del 70+400 al 89+580 y del 106+069 al 137+000, quedando pendiente la acreditación del cumplimiento de las condicionantes a las que quedaron sujetas las autorizaciones de los estudios de daños y afectaciones ambientales.

Sin otro particular, aprovecho la oportunidad para enviarle un cordial saludo.

Atentamente

Karla Isabel Acosta Resendi (rúbrica)

Directora general

DE LA CÁMARA DE SENADORES, CON EL QUE REMITE INICIATIVA QUE REFORMA DIVERSAS DISPOSICIONES DE LA LEY DEL IMPUESTO AL VALOR AGREGADO, PRESENTADA POR EL SENADOR MANUEL VELASCO COELLO, DEL GRUPO PARLAMENTARIO DEL PVEM

México, DF, a 11 de marzo de 2009.

Secretarios de la Honorable Cámara de Diputados

Presentes

Me permito comunicar a usted que en sesión celebrada en esta fecha, el senador Manuel Velasco Coello, del Grupo Parlamentario del Partido Verde Ecologista de México, presentó iniciativa con proyecto de decreto por el que se reforman diversas disposiciones de la Ley del Impuesto al Valor Agregado.

La presidencia dispuso que dicha iniciativa se turnara a la Cámara de Diputados, misma que se anexa.

Atentamente

Senador José González Morfín (rúbrica)

Vicepresidente

Recinto del Senado de la República, marzo de 2009

Secretarios de la Mesa Directiva

Cámara de Senadores del Congreso de la Unión

Presente

Los suscritos, senadores de la República de la LX Legislatura del Congreso de la Unión, integrantes del Grupo Parlamentario del Partido Verde Ecologista de México, con fundamento en lo dispuesto en el artículo 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; 55, fracción II; 56, y demás relativos del Reglamento Interior del Congreso General de los Estados Unidos Mexicanos, sometemos a la consideración de esta honorable asamblea la siguiente iniciativa con proyecto de decreto mediante el cual se reforman diversas disposiciones de la Ley del Impuesto al Valor Agregado, de conformidad con la siguiente

Exposición de Motivos

El bienestar de una nación está supeditado a las condiciones económicas que la rigen, de manera que en épocas de crisis como las actuales, el trabajo legislativo debe buscar el fortalecimiento de la economía de las familias; pues si bien la autoridad hacendaria y el Banco de México realizan la implementación de medidas para el fortalecimiento de nuestro país en el ámbito macroeconómico, es necesario que mientras se alcanza el equilibrio, el ciudadano común obtenga algunos beneficios que le permitan sobrellevar la situación.

En este sentido, se hacen necesarias una serie de iniciativas encaminadas a la reducción de impuestos que permitan sobrellevar la presente crisis económica. Tomando esto como eje rector, nuestra primera propuesta tiene que ver con el consumo.

El consumo en México reportará un panorama sombrío durante este año, pues su crecimiento será de apenas 2 por ciento en términos anuales, contra los niveles por arriba del 5 por ciento que llegaron a registrarse hace un par de años.

El indicador de confianza del consumidor detalla que el menor consumo se centrará en bienes duraderos, como electrodomésticos, computadoras y muebles, que son dependientes del crédito y las remesas. En contraste, el consumo de productos más básicos, como alimentos y energéticos, seguirá siendo defensivo en tiempos difíciles, pues de ello depende la supervivencia básica.

Esta desaceleración del consumo debería causar menores precios; sin embargo, los vendedores enfrentan un alza de costos por el tipo de cambio, lo cual complica la situación y contrae de manera importante el crecimiento de nuestro producto interno bruto.

Es claro que la reactivación económica dependerá, en gran medida, del impulso al consumo. Por ello, proponemos la modificación al artículo 1 de la Ley del Impuesto al Valor Agregado, para que el cobro de este impuesto baje del 15 al 7.5 por ciento. Asimismo, se propone que en la zona fronteriza el cobro del impuesto baje del 10 al 5 por ciento.

Si bien es cierto que la hacienda pública requiere mayores ingresos para sustentar un mayor gasto, no hay mejor forma de generar bienestar social que a través de la reducción de impuestos. Con la medida propuesta, los ciudadanos contarán con una mayor liquidez que les permitirá generar un mayor consumo, y con ello, una mayor reactivación económica.

Consideramos que nuestro gobierno debe implementar este tipo de reformas, ya que la situación a la que se enfrenta nuestra población es de una inflación a la alza, con salarios cada vez más devaluados, con mayores niveles de desempleo e incrementos salariales que no compensan el aumento inflacionario. Es así que el gobierno no puede seguir exigiendo el pago de más impuestos si el ingreso per cápita cada día está peor.

Requerimos solidaridad por parte de la federación para enfrentar esta crisis. Si bien los ciudadanos han tenido que apretarse el cinturón y enfrentar las nulas oportunidades de crecimiento y desarrollo que ofrece el entorno nacional y mundial, es tiempo también de que nuestro gobierno haga lo mismo. Si el sector público requiere mayores ingresos, debe recurrir a la eficiencia, a la adecuada fiscalización y a la reducción del gasto corriente.

La magnitud de la presente crisis demanda medidas de este tipo. En Estados Unidos de América se ha comenzado ya con la implementación de esta clase de políticas que ofrecen a la población un mayor bienestar a través de la reducción de impuestos.

Señores senadores, no debemos olvidar que la disminución de impuestos es también un eficaz instrumento de política fiscal. La disminución de impuestos no significa ofrecer a la población la oportunidad para abusar de los recursos con los que cuenta el gobierno; es la posibilidad de brindar a nuestra economía una mayor liquidez para solventar las necesidades básicas.

A pesar de lo anterior, estamos conscientes de que una estrategia de este tipo deberá ser acompañada con el fortalecimiento de políticas que promuevan el ahorro nacional y no el endeudamiento vía el engañoso otorgamiento de créditos que sólo contribuyen al robo de los ciudadanos. Asimismo, también se debe impulsar el consumo de productos nacionales.

Por lo anteriormente expuesto y fundado, sometemos a su consideración la siguiente iniciativa con proyecto de

Decreto mediante el cual se reforman diversas disposiciones de la Ley del Impuesto al Valor Agregado

Único. Se reforma el segundo párrafo del artículo 1 y se reforman los tres primeros párrafos del artículo 2 de la Ley del Impuesto al Valor Agregado, para quedar como sigue:

Ley del Impuesto al Valor Agregado

Artículo 1. ...

El impuesto se calculará aplicando los valores que señala esta ley, la tasa del 7.5 por ciento. El impuesto al valor agregado en ningún caso se considerará que forma parte de dichos valores.

...

...

...

Tratándose de importación, se aplicará la tasa del 5 por ciento siempre que los bienes y servicios sean enajenados o prestados en la mencionada región fronteriza.

Tratándose de la enajenación de inmuebles en la región fronteriza, el impuesto al valor agregado se calculará aplicando al valor que señala esta ley la tasa del 7.5 por ciento:

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Por el Grupo Parlamentario del Partido Verde Ecologista de México

Senadores: Jorge Legorreta Ordorica, coordinador; Francisco Agundis Arias (rúbrica), Arturo Escobar y Vega (rúbrica), Ludivina Menchaca Castellanos (rúbrica), Manuel Velásco Coello (rúbrica), Javier Orozco Gómez (rúbrica)

DE LA CÁMARA DE SENADORES, CON EL QUE REMITE INICIATIVA QUE ADICIONA EL ARTÍCULO 2-B A LA LEY DE COORDINACIÓN FISCAL, PRESENTADA POR EL SENADOR CARLOS LOZANO DE LA TORRE, DEL GRUPO PARLAMENTARIO DEL PRI

México, DF, a 11 de marzo de 2009.

Secretarios de la Honorable Cámara de Diputados

Presentes

Me permito comunicar a usted que en sesión celebrada en esta fecha, el senador Ramiro Hernández García, a nombre propio y de los senadores Carlos Lozano de la Torre, Francisco Herrera León y Ricardo Pacheco Rodríguez, del Grupo Parlamentario del Partido Revolucionario Institucional, presentó iniciativa con proyecto de decreto por el que se adiciona un artículo 2-B a la Ley de Coordinación Fiscal.

La Presidencia dispuso que dicha iniciativa se turnara a la Cámara de Diputados, misma que se anexa.

Atentamente.

Senador José González Morfín (rúbrica)

Vicepresidente

Iniciativa con proyecto de decreto por el que se adiciona un artículo 2-B a la Ley de Coordinación Fiscal, a cargo de los senadores Carlos Lozano de la Torre, Ramiro Hernández García, Francisco Herrera León y Ricardo Pacheco Rodríguez, integrantes del Grupo Parlamentario del Partido Revolucionario Institucional

Los que suscriben, Carlos Lozano de la Torre, Ramiro Hernández García, Francisco Herrera León y Ricardo Pacheco Rodríguez, senadores de la República a la LX Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 55, fracción II, y 62 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, someten a la consideración del Pleno la presente iniciativa con proyecto de decreto por el se adiciona un artículo 2-B a la Ley de Coordinación Fiscal, al tenor de la siguiente

Exposición de Motivos

El impuesto sobre tenencia o uso de automóviles fue creado en 1961, en el artículo 13 de la Ley de Ingresos de la Federación, que entró en vigor el 10 de enero de 1962 con el propósito de allegarse de recursos para hacer frente a una situación contingente, como los Juegos Olímpicos de 1968.

En 1974 se estableció que los estados y el departamento de Distrito Federal participarían de un 30 por ciento sobre el rendimiento que la federación obtuviera por concepto del impuesto sobre tenencia o uso de automóviles; y, a su vez, las entidades federativas participarían a los municipios, en razón de que para esta época era más que obvio que el tema de la infraestructura deportiva había sido superado.

El sistema de participación se sustenta en la coordinación entre la federación y las entidades federativas, con la condicionante de que no se mantuvieran gravámenes locales y municipales sobre tenencia o uso de automóviles, para evitar la doble tributación.

En 1980 se consideró necesaria la abrogación de la Ley del Impuesto sobre Tenencia o Uso de Automóviles de 1962, para hacer un replanteamiento ampliando su aplicación a otro tipo de vehículos como motocicletas terrestres y acuáticas, veleros, embarcaciones, esquíes acuáticos motorizados, tablas de oleaje con motor y aeronaves, incluyendo helicópteros; e institucionalizar la participación a las entidades federativas, concordando el impuesto con la Ley de Coordinación Fiscal.

Para 1981 entró en vigor la actual Ley del Impuesto Sobre Tenencia o Uso de Vehículos, que incorporó los aspectos que ya se han señalado, y además dispuso que, tratándose de automóviles con una antigüedad superior a los diez años, el tributo se pagaría a la tasa del 0 por ciento, dejando a libre determinación de las entidades federativas la imposición del impuesto a dichos vehículos en el ámbito local.

La federación cedió a los gobiernos estatales los rendimientos al cien por ciento, toda vez que, las características del impuesto permiten que los estados lo administren, convirtiéndose en una fuente de ingresos muy importante para las entidades federativas.

El 21 de diciembre de 2007 se publicó en el Diario Oficial de la Federación el decreto por el que se reforman, adicionan, derogan y abrogan diversas disposiciones de la Ley de Coordinación Fiscal, de la Ley del Impuesto sobre Tenencia o Uso de Vehículos y de la Ley del Impuesto Especial sobre Producción y Servicios, que suprime el impuesto sobre tenencia vehicular a partir del 1 de enero de 2012.

Sin embargo, el impuesto sobre tenencia o uso de vehículos desde la vertiente del contribuyente y en el contexto de la crisis económica mundial, ocasiona gran dificultad a la mayoría de los contribuyentes para costear anualmente el impuesto.

El Congreso de la Unión decretó la abrogación de la Ley del Impuesto sobre Tenencia o Uso de Vehículos hasta el 10 de enero de 2012, como consta en el artículo cuarto transitorio, pero en el marco de un contexto económico distinto es necesario un replanteamiento para dar cauce a este reclamo social.

La respuesta debe ser la abrogación para el siguiente ejercicio fiscal de 2010 de la Ley del Impuesto sobre Tenencia o Uso de Vehículos, para minimizar el impacto de la crisis, que tiene efectos internacionales a los que no es ajena la sociedad mexicana.

Por lo anterior, es que durante la sesión ordinaria del pasado 5 de marzo del Senado de la República, se presentó una iniciativa que pretende, entre otros aspectos, adelantar la fecha de abrogación de la Ley del Impuesto Sobre Tenencia o Uso de Vehículos, propuesta que fue apoyada por legisladores de los grupos parlamentarios del Partido de la Revolución Democrática, del Partido del Trabajo y del Partido Verde Ecologista de México.

Propuesta que surge, originalmente, como promesa de campaña del presidente Felipe Calderón y del propio Grupo Parlamentario del Partido Acción Nacional, que ahora, con la intención de generar una discusión ordenada y un proceso legislativo aseado, es que lo retoma el Grupo Parlamentario del Partido Revolucionario Institucional.

Como lo señalamos en la presentación de la iniciativa, la abrogación para el ejercicio fiscal de 2010 de la Ley del Impuesto sobre Tenencia o Uso de Vehículos debe contemplar categóricamente la restitución a las finanzas públicas locales, ya que algunas entidades han desarrollo modelos de bursatilización de sus participaciones federales por concepto del impuesto sobre tenencia o uso de vehículos.

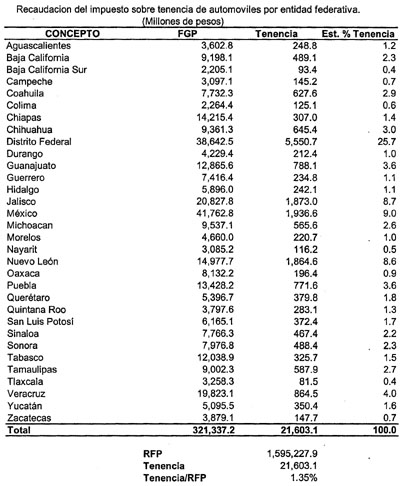

Es de señalarse que los ingresos por concepto del impuesto sobre la tenencia o uso de vehículos representan el 1.35 por ciento de la recaudación federal participable.

El impuesto sobre tenencia o uso de vehículos estimado para 2009 es de 21 mil 603.1 millones de pesos, los cuales se distribuyen de la siguiente manera:

Nota: Fuente Diario Oficial de la Federación, 19 de enero de 2009.

Por lo anterior, se propone adicionar la Ley de Coordinación Fiscal para crear un Fondo Especial Resarcitorio, equivalente al 1.35 por ciento de la recaudación federal participable, a efecto de restituir a las entidades federativas los recursos que dejarán de percibir al momento de surtir efectos la abrogación de la Ley del Impuesto sobre Tenencia o Uso de Vehículos.

Por los motivos antes expuestos y con fundamento en la fracción II del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos, se presenta el siguiente proyecto de

Decreto que adiciona un artículo 2-B a la Ley de Coordinación Fiscal para crear un Fondo Especial Resarcitorio equivalente al 1.35 por ciento de la recaudación federal participable.

Artículo único. Se adiciona un artículo 2-B de la Ley General de Coordinación Fiscal, para quedar como sigue:

Artículo 2-B. El Fondo Especial Resarcitorio se constituye con el 1.35 por ciento de la recaudación federal participable, que se distribuirá a las entidades federativas y al gobierno del Distrito Federal de manera proporcional con los montos de recaudación del impuesto sobre tenencia o uso de vehículos que hayan obtenido durante el ejercicio fiscal de 2009.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al su publicación en el Diario Oficial de la Federación.

Salón de sesiones del Senado de la República, a 11 de marzo de 2009.

Senadores: Carlos Lozano de la Torre, Francisco Herrera León, Ricardo Pacheco Rodríguez, Ramiro Hernández García, Eloy Cantú Segovia (rúbricas).