|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Recinto Legislativo 27 de septiembre de 2007.

Diputada Ruth Zavaleta Salgado

Presidenta de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presente.

Por este conducto y con fundamento en lo dispuesto por los artículos 42, fracción XXV, del Estatuto de Gobierno del Distrito Federal; 10, fracción XXI; 36, fracciones V y XX, de la Ley Orgánica de la Asamblea Legislativa del Distrito Federal, me permito hacer de su conocimiento que el Pleno de la Asamblea Legislativa del Distrito Federal, en sesión celebrada en la fecha citada al rubro, resolvió aprobar el siguiente:

Acuerdo

Primero. La Asamblea Legislativa del Distrito Federal, IV Legislatura, manifiesta su adhesión y aprobación simbólica de las reformas constitucionales en materia electoral aprobadas recientemente por el Congreso de la Unión.

Segundo. La Asamblea Legislativa del Distrito Federal, IV Legislatura, exhorta al Congreso de la Unión a retomar en su agenda legislativa el tema de la Reforma Política del Distrito Federal para que en las sucesivas reformas constitucionales ninguna entidad federativa sea excluida del proceso legislativo que es competencia del Constituyente Permanente.

Tercero. Túrnese el presente acuerdo a la Cámara de Senadores y a la Cámara de Diputados y publíquese en dos diarios de circulación nacional.

Lo anterior para efectos correspondientes. Sírvase encontrar copia del acuerdo en comento.

Sin otro particular, reitero a usted mi consideración distinguida.

Atentamente

Diputado Jorge Romero Herrera

Vicepresidente

La Comisión de Presupuesto y Cuenta Pública, con fundamento en lo dispuesto en los artículos 74, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos; 39, 44, numeral 4, y 45, numeral 6, incisos f) y g), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; y 42, fracción VIII, inciso f), de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, emite el presente acuerdo, bajo los siguientes

Considerandos

1. Que la Constitución Política de los Estados Unidos Mexicanos prevé la facultad exclusiva de la Cámara de Diputados del Congreso de la Unión de aprobar, anualmente, el Presupuesto de Egresos de la Federación, previo examen, discusión y, en su caso, modificación del proyecto respectivo presentado por el Ejecutivo federal, una vez aprobadas las contribuciones.

2. Que la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos confiere a esta Comisión la facultad de dictaminar el proyecto de Presupuesto de Egresos de la Federación y, en términos del artículo 45, numeral 6, inciso g), de dicha ley, tiene la facultad de emitir acuerdos para realizar las actividades que se establecen en la misma y en otros ordenamientos aplicables.

3. Que la Ley Federal de Presupuesto y Responsabilidad Hacendaria, en su artículo 42, fracción VIII, inciso f), faculta a esta comisión para establecer procedimientos de participación de las comisiones ordinarias para el examen y discusión del Presupuesto por sectores, enriqueciendo con ello el proceso de elaboración del dictamen.

4. Que es importante contar con un procedimiento que ordene tanto la participación de las diversas comisiones ordinarias que integran esta Cámara de Diputados en el proceso de examen y discusión del proyecto de Presupuesto de Egresos de la Federación como en la tarea de esta comisión para elaborar el dictamen correspondiente.

Por lo antes expuesto y fundado, se emite el siguiente

Acuerdo de la Comisión de Presupuesto y Cuenta Pública que establece el procedimiento de participación de las comisiones ordinarias en el examen y discusión del Presupuesto por sectores

Primero. La Comisión de Presupuesto y Cuenta Pública enviará todas las propuestas de proyectos y programas de inversión que reciba a las comisiones ordinarias que corresponda, de acuerdo con el sector, para su examen y discusión.

Segundo. Las comisiones ordinarias de la Cámara de Diputados harán llegar a la Comisión de Presupuesto y Cuenta Publica a más tardar:

La Comisión de Hacienda notificará a más tardar el 31 de octubre sobre la resolución de las mismas con el fin de que esta comisión dictamine lo conducente; y

b) El miércoles 31 de octubre, las propuestas de gasto que consideren ajustes a programas y proyectos de inversión vigentes. Estas propuestas deberán ordenarse de manera priorizada.

I. Que cumplan con lo dispuesto en los artículos18 y 42, fracción VIII, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, los cuales señalan que

Artículo 42. La aprobación de la Ley de Ingresos y del Presupuesto de Egresos se sujetará al siguiente procedimiento:

I. a la VII. ...

VIII. En el proceso de examen, discusión, modificación y aprobación de la Ley de Ingresos y el Presupuesto de Egresos los legisladores observarán los siguientes principios:

a) Las propuestas serán congruentes con la estimación del precio de la mezcla del petróleo mexicano para el ejercicio fiscal que se presupuesta, determinada conforme a lo dispuesto en el artículo 31 de esta ley, así como observando los criterios generales de política económica;

b) Las estimaciones de las fuentes de ingresos, distintas a la señala en el inciso anterior deberán sustentarse en análisis técnicos;

c) Cuando propongan un nuevo proyecto, deberán señalar el ajuste correspondiente de programas y proyectos vigentes sino se proponen nuevas fuentes de ingresos;

d) Se podrá plantear requerimientos específicos de información,

En su caso, se podrán proponer acciones para avanzar en el logro de los objetivos planteados en el Plan Nacional de Desarrollo y los programas que deriven del mismo; y

f) En el caso del Presupuesto de Egresos, la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados deberá establecer procedimientos de participación de las Comisiones Ordinarias en el examen y discusión del Presupuesto por sectores. Los legisladores de dichas Comisiones deberán tomar en cuenta en sus consideraciones y propuestas la disponibilidad de recursos, así como la evaluación de los programas y proyectos y las medidas que podrán impulsar el logro de los objetivos y metas anuales.

III. Las propuestas que entregue la Comisión Ordinaria a la Comisión de Presupuesto y Cuenta Pública deberán de estar acompañadas por:

b. Los documentos originales de los proyectos y programas de inversión que hayan sido aprobados por las Comisiones Ordinarias.

IV. Que las propuestas que se elaboren y presenten a la Comisión de Presupuesto y Cuenta Pública en la fecha señalada hayan sido aprobadas por la mayoría de los legisladores integrantes de la comisión, conforme a lo dispuesto en el artículo 88 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, para lo cual anexará la hoja de firmas correspondiente; en caso contrario, la Comisión de Presupuesto y Cuenta Pública no tomará en cuenta la propuesta durante el examen, discusión, modificación y aprobación del Presupuesto de Egresos.

V. Esta comisión es la única que decidirá, con base en la disponibilidad de recursos y en cumplimiento de lo establecido en la Ley Federal de Presupuesto y Responsabilidad Hacendaria y en el presente acuerdo, sobre la inclusión de las propuestas de presupuesto por sector enviadas por las comisiones ordinarias.

VI. La Comisión de Presupuesto y Cuenta Pública desechará toda propuesta de presupuesto por sector cuando:

b. No se señale el ajuste correspondiente de programas o proyectos vigentes. Dicho ajuste deberá de efectuarse dentro del mismo ramo o sector del proyecto que se propone;

c. La propuesta no se sustente en un estudio técnico; y/o

d. No se encuentren recursos adicionales que soporten dichas asignaciones.

Cuarto. La Comisión de Presupuesto y Cuenta Pública establecerá, conforme a lo dispuesto en el artículo 44, numeral 4, de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, los siguientes grupos de trabajo para el análisis de las propuestas de las comisiones ordinarias y la elaboración del dictamen con proyecto de decreto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2008:

II. Grupo de Trabajo para la integración de los anexos del decreto de Presupuesto de Egresos de la Federación, cuya labor será proponer al pleno de la Comisión de Presupuesto y Cuenta Pública las propuestas de los programas y proyectos de inversión, así como los puntos de acuerdo turnados por la Mesa Directiva de la Cámara de Diputados susceptibles de incluirse en el dictamen.

Sexto. La Comisión de Presupuesto y Cuenta Pública solicitará al Ejecutivo federal, por conducto de la Secretaría de Hacienda y Crédito Público, toda la información necesaria para el análisis y discusión del proyecto de Presupuesto de Egresos de la Federación.

La Secretaría de Hacienda y Crédito Público, conforme a lo dispuesto en los artículos 41, fracción III, inciso c), y 106, último párrafo, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, y 62 y 63 de su reglamento, estará obligada a proporcionar a las comisiones ordinarias de la Cámara de Diputados toda la información que le sea solicitada respecto del proyecto de Presupuesto de Egresos de la Federación, incluyendo toda la información correspondiente a las dependencias y entidades de la Administración Pública Federal, así como deberá prestar la colaboración que le sea solicitada en términos de la fracción IX del artículo 42 de dicha ley.

Séptimo. La Comisión de Presupuesto y Cuenta Pública tendrá la facultad de interpretar el presente acuerdo y establecer las consideraciones necesarias para su aplicación.

Octavo. El presente acuerdo se turnará a la Mesa Directiva de la Cámara de Diputados para que se dé lectura ante el Pleno y se publique en la Gaceta Parlamentaria, para la debida observancia y cumplimiento de los diputados integrantes de la LX Legislatura.

Así se acordó y votó en sesión plenaria la Comisión de Presupuesto y Cuenta Pública.

Palacio Legislativo de San Lázaro, a los veintisiete días del mes de septiembre de dos mil siete.

La Comisión de Presupuesto y Cuenta Pública

Diputados: Raúl Alejandro Padilla Orozco (rúbrica), presidente; Édgar Martín Ramírez Pech (rúbrica), Carlos Altamirano Toledo (rúbrica), Érick López Barriga (rúbrica), Susana Monreal Ávila (rúbrica), Joel Ayala Almeida, Javier Guerrero García (rúbrica), Jorge Emilio González Martínez, Alejandro Chanona Burguete (rúbrica), Ricardo Cantú Garza, Mónica Arriola (rúbrica), Elsa de Guadalupe Conde Rodríguez (rúbrica), secretarios; Alejandro Enrique Delgado Oscoy (rúbrica), Andrés Marco Antonio Bernal Gutiérrez, Artemio Torres Gómez (rúbrica), Carlos Rojas Gutiérrez (rúbrica), César Flores Maldonado (rúbrica), César Horacio Duarte Jáquez (rúbrica), Charbel Jorge Estefan Chidiac, Enrique Iragorri Durán, Ernesto Ruiz Velasco de Lira (rúbrica), Faustino Soto Ramos (rúbrica), Francisco Elizondo Garrido (rúbrica), Francisco Rueda Gómez (rúbrica), Jesús Arredondo Velázquez (rúbrica), Jesús Evodio Velázquez Aguirre (rúbrica), Jesús Ramírez Stabros (rúbrica), José Alejandro Aguilar López (rúbrica), José Manuel Minjares Jiménez (rúbrica), Juan Adolfo Orci Martínez (rúbrica), Liliana Carbajal Méndez, Mario Alberto Salazar Madera (rúbrica), Martín Ramos Castellanos, Moisés Alcalde Virgen (rúbrica), Pablo Trejo Pérez (rúbrica).

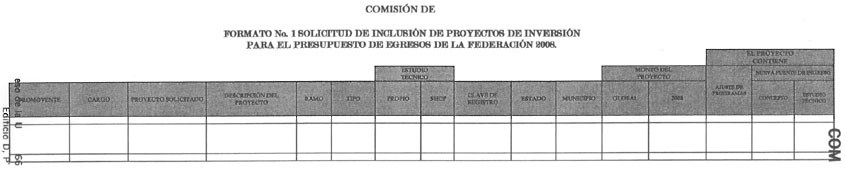

Instructivo para el llenado del formato número 1, "Solicitud de inclusión de proyectos de inversión para el Presupuesto de Egresos de la Federación 2008" de las comisiones ordinarias

Con el fin de facilitar el llenado del formato número 1, se explica a continuación cada uno de los conceptos:

Nombre de la comisión: En este espacio deberá de anotarse el nombre de la comisión ordinaria que somete su propuesta de aumento o creación de gasto a la Comisión de Presupuesto y Cuenta Pública.

Promovente: Nombre de la persona que presenta la propuesta del proyecto de inversión.

Cargo: Se deberá de seleccionar una de las siguientes opciones según corresponda:

1. Ejecutivo estatal

2. Ejecutivo municipal

3. Diputado federal

4. Diputado local

5. Senador

6. Otro

Proyecto solicitado: en este apartado se deberá anotar el nombre del proyecto propuesto.

Descripción del proyecto: en este espacio deberá describir de manera breve en qué consiste el proyecto que se está proponiendo a la Comisión de Presupuesto y Cuenta Pública, especificando sus características principales.

Ramo: se deberá de seleccionar una de las siguientes opciones según corresponda:

01 Poder Legislativo

02 Presidencia de la República

03 Poder Judicial

04 Gobernación

05 Relaciones Exteriores

06 Hacienda y Crédito Público

07 Defensa Nacional

08 Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación

09 Comunicaciones y Transportes

10 Economía

11 Educación Pública

12 Salud

13 Marina

14 Trabajo y Previsión Social

15 Reforma Agraria

16 Medio Ambiente y Recursos Naturales

17 Procuraduría General de la República

18 Energía

19 Aportaciones a Seguridad Social

20 Desarrollo Social

21 Turismo

22 Instituto Federal Electoral

23 Previsiones Salariales y Económicas

24 Deuda Pública

25 Previsiones y Aportaciones para los Sistemas de Educación Básica, Normal, Tecnológica y de Adultos

27 Contraloría y Desarrollo Administrativo

28 Participaciones a Entidades Federativas y Municipios

30 Adeudos de Ejercicios Fiscales Anteriores

31 Tribunales Agrarios

32 Tribunal Federal de Justicia Fiscal y Administrativa

33 Aportaciones Federales para Entidades Federativas y Municipios

34. Erogaciones para los Programas de Apoyo a Ahorradores y Deudores de la Banca

35. Comisión Nacional de los Derechos Humanos

36. Seguridad Pública

37. Consejería Jurídica del Ejecutivo Federal

38. Consejo Nacional de Ciencia y Tecnología

39. Programa de Apoyos para el Fortalecimiento de las Entidades Federativas y Municipios

Tipo: en este espacio se anotará el tipo de inversión según la siguiente definición.

Proyectos de Inversión

Son todos los proyectos de obra pública en infraestructura, así como la construcción, adquisición y modificación de inmuebles, las adquisiciones de bienes muebles asociadas a estos proyectos, y las rehabilitaciones y remodelaciones que impliquen un aumento en la capacidad de los activos de infraestructura e inmuebles.

• Proyectos de infraestructura económica

Se refiere a la construcción, adquisición y ampliación de los activos fijos para la producción de bienes y servicios en los sectores de electricidad, hidrocarburos, comunicaciones y transportes, y agua. Además los proyectos de mantenimiento y rehabilitación cuyo objeto sea incrementar la vida útil o capacidad original de los activos fijos destinados a la producción de bienes y servicios de los sectores mencionado también se considerarán Proyectos de Infraestructura Económica.

• Proyectos de Infraestructura social

Se refiere a la construcción, adquisición y ampliación de activos fijos para llevar a cabo funciones en materia de educación, salud, ciencia y tecnología, cultura, deporte, salud, seguridad social, urbanización vivienda y asistencia social.

• Proyectos de infraestructura gubernamental

Se refiere a la construcción, adquisición y ampliación de activos fijos para llevar a cabo funciones de gobierno tales como seguridad nacional, seguridad pública, y procuración de justicia, entre otras, así como funciones de desarrollo económico y social. Sin embargo estos proyectos no incluyen los proyectos de inmuebles destinados a oficinas administrativas.

• Proyectos de inmuebles

Se refiere a la construcción, adquisición y ampliación de inmuebles destinados a oficinas administrativas, incluyendo las operaciones que se realicen bajo el esquema de arrendamiento financiero.

• Otros proyectos de inversión

Se refiere a aquellos proyectos que no estén identificados en los anteriormente mencionados.

Estudio técnico:

En este espacio se deberá señalar si existe algún estudio técnico propio elaborado por el promovente o si bien ya existe el estudio técnico requerido por la Secretaría de Hacienda y Crédito Público de acuerdo a las especificaciones señaladas en:

• El Manual de Normas Presupuestarias de la Administración Pública Federal (artículos 72 al 78).

• Oficios 400.1.410.03.056 y 081 del 16 de junio y 29 de agosto de 2003, respectivamente.

• "Lineamientos para la elaboración y presentación de los Análisis Costo y Beneficio de los Programas y Proyectos de Inversión" disponible en la página de Internet.

• Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (artículos 42 al 53). Ley Federal de Presupuesto y Responsabilidad Hacendaria (Artículo 34).

Clave de registro en la cartera de inversión:

La cartera de inversión, es el instrumento central del Sistema de Inversión Pública a través del cual se registrarán los proyectos de inversión socioeconómicamente viables susceptibles de realizarse o programados para llevarse a cabo en próximos ejercicios fiscales por parte de las entidades y dependencias.

La clave de registro la asigna la Secretaría de Hacienda y Crédito Público a la dependencia federal sólo para los programas y proyectos de inversión que cumplan con la presentación de la documentación solicitada (formato de registro vía Sistema para el Proceso Integral de Programación y Presupuesto, análisis costo-beneficio y disco magnético) y que sean susceptibles de generar beneficios netos (artículos 72 y 73 del Manual de Normas Presupuestarias para la Administración Pública Federal).

Sólo en los casos en que la clave haya sido asignada se podrán emitir los oficios de inversión correspondientes (artículo 79 MNPAPF).

La clave de registro servirá para identificar un proyecto a lo largo de su desarrollo. Actualmente se integra de la siguiente manera:

La cartera vigente está disponible en la página de Internet de la Secretaría de Hacienda y Crédito Público (artículo 77 del Manual de Normas Presupuestarias de la Administración Pública Federal) o a través del sistema de proceso integral de programación y presupuesto (PIPP)

Estado: anotar la entidad donde se vaya a llevar a cabo el proyecto de inversión.

Municipio: anotar el municipio donde se vaya a llevar a cabo el proyecto de inversión.

Monto del proyecto:

1. Global: en el caso de proyectos plurianuales, especificar el monto total del proyecto.

2. PEF 2008: especificar el monto solicitado para el ejercicio presupuestal de 2008

El proyecto contiene: para dar cumplimiento a lo que establece la LFPRH en sus artículos 18 y 42, fracción VIII, se deberá señalar lo siguiente respecto de la propuesta de aumento o creación de gasto:

1. Ajuste de programa vigente. En este espacio se deberá señalar el programa u otras previsiones de gasto que deberán reducirse y el monto propuesto con el fin de compensar el incremento de gasto propuesto en el proyecto.

2. Nueva fuente de ingreso. Se deberá definir el tipo y la fuente de recursos nueva para compensar el incremento en el gasto, distinto de endeudamiento.

b. Estudio técnico. Se deberá indicar si se cuenta con la iniciativa de ingreso distinta al financiamiento, ya sea de incremento o creación de ingreso y su correspondiente análisis técnico.

Instructivo para el llenado del formato número 2 "Solicitud de inclusión o incremento de recursos a programas para el Presupuesto de Egresos de la Federación 2008" de las comisiones ordinarias

Nombre de la comisión: En este espacio deberá de anotarse el nombre de la comisión ordinaria que somete su propuesta de aumento o creación de gasto a la Comisión de Presupuesto y Cuenta Pública.

Promovente: Nombre de la persona que presenta la propuesta de aumento de gasto.

Cargo: Se deberá de seleccionar una de las siguientes opciones según corresponda:

1. Ejecutivo estatal

2. Ejecutivo municipal

3. Diputado federal

4. Diputado local

5. Senador

6. Otro

Nombre del programa: En este espacio se deberá de anotar el nombre del programa vigente al cual se sugiere incrementar recursos.

Estudio técnico: En este espacio se deberá señalar si existe algún estudio técnico que soporte la propuesta de incremento de presupuesto al programa vigente.

Monto propuesto: En este espacio se deberá señalar si existe algún estudio técnico.

Estado: si se solicita incremento de recursos a un programa vigente en algún estado, la comisión deberá señalarlo en este apartado.

El proyecto contiene: Para dar cumplimiento a lo que establece la LFPRH en sus artículos 18 y 42, fracción VIII, se deberá señalar lo siguiente respecto de la propuesta de aumento o creación de gasto:

1. Ajuste de programa vigente. En este espacio se deberá señalar el programa u otras previsiones de gasto que deberán reducirse y el monto propuesto con el fin de compensar el incremento de gasto propuesto en el proyecto.

2. Nueva fuente de ingreso. Se deberá definir el tipo y la fuente de recursos nueva para compensar el incremento en el gasto, distinto de endeudamiento.

b. Estudio técnico. Se deberá indicar si se cuenta con la iniciativa de ingreso distinta al financiamiento, ya sea de incremento o creación de ingreso y su correspondiente análisis técnico.