|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Marzo, 19 de 2007

HONORABLE ASAMBLEA

Con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como de los artículos 55, fracción II, 56 y 62 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, se presentó iniciativa que expide la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado y abroga la Ley del ISSSTE, por el Diputado Samuel Aguilar Solís del Grupo Parlamentario del Partido Revolucionario, suscrita por diputados de diversos Grupos Parlamentarios.

Estas Comisiones que suscriben, con base en las facultades que le confieren los artículos 39, 44 y 45 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, 87 y 88 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, se abocaron al análisis de la iniciativa antes señalada y conforme a las deliberaciones que de la misma realizaron los miembros de las Comisiones Unidas de Hacienda y Crédito Público y de Seguridad Social, reunidos en Pleno presentan a esta Honorable Asamblea el siguiente:

D I C T A M E N

ANTECEDENTES

En sesión ordinaria del 15 de marzo de 2007, se presentó iniciativa que expide la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado y abroga la Ley del ISSSTE, por el Diputado Samuel Aguilar Solís, del Grupo Parlamentario de Partido Revolucionario Institucional, suscrita por diputados de diversos Grupos Parlamentarios, en esa misma fecha se turnó a las Comisiones Unidas de Hacienda y Crédito Público y de Seguridad Social y en este mismo oficio se señala que en los términos de lo dispuesto por los Artículos 98 numeral 2 de la Ley Orgánica del Congreso General y por el 90 del Reglamento para el Gobierno Interior, se exhorta a las Comisiones Competentes para que conjuntamente con el Senado de la República, la Iniciativa sea analizada en conferencia de comisiones a efecto de agilizar, en su caso, su despacho.

Al efecto se llevaron a cabo reuniones en conferencia con las correspondientes del Senado de la República así como diversas consultas y reuniones de trabajo con representantes del ISSSTE y de la Secretaría de Hacienda y Crédito Público, así como otros sectores interesados en la materia.

CONTENIDO DE LA INICIATIVA

PRIMERO.- La Iniciativa que se dictamina, señala que tiene como propósito reformar y reestructurar al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado de una manera integral, para cumplir cabalmente con el derecho a la seguridad social consagrada en el artículo 123, apartado "B", de nuestra Constitución Política, para los trabajadores al servicio del Estado Mexicano.

En la Iniciativa de mérito se hace mención que ésta es producto del amplio consenso que han alcanzado los trabajadores al servicio del Estado Mexicano, el Poder Ejecutivo Federal y los legisladores. Este consenso político menciona la Iniciativa, es una clara muestra de que todos los mexicanos, sin distinción de ideologías o partidismos, pueden encontrar puntos en común que permitan avanzar en el fortalecimiento de las instituciones que con tanto trabajo se han creado.

La Iniciativa subraya el compromiso de los trabajadores al servicio del Estado para contribuir a sentar las bases de un desarrollo sostenible de México, así como el compromiso que los legisladores asumen para mejorar y engrandecer a una de las instituciones fundamentales del país. Con esto, se logra transparentar y hacer patente que con esta Iniciativa, las representaciones sindicales velan por garantizar que la reforma beneficie a los trabajadores y a sus familias.

La propuesta señala que el sistema de seguridad social es la base para el sano desarrollo de sus trabajadores y sus familias, tanto a nivel personal como colectivo, además de que dicho sistema de seguridad social es un pilar básico para el sano desarrollo económico del país, por lo que posponer, o negar, la necesidad de una reforma de esta importancia, sería una grave irresponsabilidad de los representantes de la voluntad popular.

La Iniciativa en comento indica que aún estamos a tiempo de atender uno de los más importantes desafíos del México moderno, por lo cual los Diputados que la suscriben reiteran su firme compromiso para que las nuevas generaciones de mexicanos que decidan prestar sus servicios al Estado Mexicano, cuenten un futuro mejor y más justo.

En este sentido, la Iniciativa refiere que el Instituto Mexicano del Seguro Social (IMSS) y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), son las dos principales instituciones públicas de la seguridad social de México, ambas con una importante trayectoria histórica y social.

En el caso del IMSS, este instituto fue creado para atender a los trabajadores del apartado "A" del mencionado artículo 123 constitucional, en tanto que al ISSSTE le ha sido encomendada la tarea de atender a los trabajadores sujetos al apartado "B" del artículo 123 constitucional. La Iniciativa en comento, señala que ambas instituciones hacen tangibles para todos los trabajadores y sus familias, los derechos sociales y laborales consagrados en la Constitución en materia de seguridad social.

Por lo que hace al ISSSTE, este instituto es patrimonio de los trabajadores del Estado, y desde su creación en 1959 ha otorgado a dichos trabajadores una cobertura de seguridad social que les permita un desarrollo personal, familiar y profesional. El ISSSTE, a través de su régimen obligatorio, actualmente cuenta con más de 2.8 millones de asegurados y pensionados, incluyendo a los familiares de éstos, y da cobertura de servicios médicos a más de 10 millones de mexicanos, además de que en sus guarderías se reciben a 32 mil niños diariamente. Asimismo, este instituto otorga casi medio millón de pensiones de diversa índole anualmente y alrededor de 500 mil préstamos personales cada año.

No obstante los resultados antes mencionados, se agrega en la Iniciativa que el ISSSTE sufre de carencias y dificultades que son producto de una estructura que fue diseñada hace casi ya medio siglo al momento de su fundación, por lo que si se pretende que este instituto siga siendo un pilar fundamental de la seguridad social de nuestro país, dicha estructura requiere ser reformada y actualizada para que pueda responder a las necesidades de sus afiliados y pensionados.

Asimismo, la propuesta precisa que es necesario reconocer que México ha cambiado de manera radical en el ámbito social, laboral y económico en los últimos 40 años, por lo que resulta indispensable modificar enfoques, corregir deficiencias, superar limitaciones y con ello, sentar las bases que permitirán que la seguridad social de los trabajadores de los Poderes de la Unión y del Gobierno del Distrito Federal del México del siglo XXI, sea un instrumento efectivo para un sano y sustentable desarrollo del país.

En términos de la Iniciativa sujeta a estudio, la situación actual del ISSSTE es estructuralmente similar a la que guardaba el IMSS antes de la reforma de 1997, pero aún más grave, ya que la transición demográfica y epidemiológica han tenido un efecto devastador en la salud financiera del instituto.

Se refiere en la Iniciativa de mérito que en la actualidad el ISSSTE cuenta con un déficit de caja que absorbe importantes recursos presupuestales cada año, mismos que son escasos y lo cual hace depender al instituto del presupuesto federal, a efecto de afrontar sus obligaciones anuales. Asimismo, se señala en la Iniciativa que las obligaciones del ISSSTE se tornan insostenibles en el largo plazo, por lo que afectan la operación cotidiana del instituto, mermando su capacidad de ofrecer todos los seguros y prestaciones a los que está obligado por Ley.

La Iniciativa en comento precisa que el fondo de pensiones del ISSSTE conserva un sistema de reparto, en el cual las aportaciones de los cotizantes pagan las pensiones de los jubilados y que, en razón del progreso económico y el mejoramiento de las condiciones de salud que nuestro país ha experimentado en los últimos años, los mexicanos tendemos a vivir más años y a tener menos hijos, lo cual en el caso concreto del ISSSTE, ha tenido como resultado la disminución en la relación del número de trabajadores activos por pensionado, así como el consiguiente aumento de la duración del pago de las pensiones.

Se cita como ejemplo, que en 1975 la esperanza de vida en México era de 65 años, mientras que en el año 2000 era de 75 años y para 2005 ya ha aumentado en dos años más, al mismo tiempo que la edad de retiro disminuyó de 62 a 56 años. Además, el número de cotizantes por pensionado cayó de 20 a poco menos de 4. Es decir, en 1975 cuando un trabajador se retiraba había 20 trabajadores activos que contribuían al pago de su pensión durante dos años y medio, mientras que en el año 2005, sólo había 5 trabajadores activos para pagar una pensión de casi 21 años, y esta tendencia se acentuará en las próximas décadas.

Por lo que hace al rubro de pensiones, la problemática a futuro resulta especialmente grave, ya que los ingresos presentes y futuros del sistema no son ni serán suficientes para pagar las obligaciones pensionarias del Instituto. Así, para cubrir la diferencia entre los ingresos y las obligaciones actuales y futuras del ISSSTE, se requeriría un subsidio equivalente a cerca del 50% del Producto Interno Bruto (PIB).

De igual forma, existe un déficit de flujo de caja, es decir, que año con año la Federación tiene que subsanar con recursos presupuestales las carencias antes señaladas, precisándose que sólo en el año 2000 el déficit en los recursos del ISSSTE ascendió a más de 10 mil millones de pesos (MMP), para 2007 este déficit de caja será de 42 MMP y para el 2012, el déficit alcanzará los 77 MMP de 2006.

De la misma forma, la transición demográfica nacional aumentó el lapso de tiempo durante el cual los pensionados requieren de servicios de salud, por lo que aunado a lo anterior, el perfil epidemiológico de la población cambió de enfermedades infecciosas a enfermedades crónico-degenerativas, las cuales son más costosas y requieren de tratamientos prolongados, además de que el costo de los medicamentos necesarios para atender a estas enfermedades crónico-degenerativas se han incrementando por arriba de la inflación.

Estas razones generaron que a partir de 1998 el fondo médico del ISSSTE enfrente un déficit corriente que cada año absorbe recursos de otros servicios del Instituto y del presupuesto federal, con lo cual la calidad en los servicios de salud se ha venido deteriorando con el paso del tiempo, lo que ha causado que la atención sea deficiente a pesar de los esfuerzos actuales, con el consiguiente deterioro en la imagen de la institución.

Así, el fondo médico del ISSSTE para 2006 contó con un déficit aproximado de 4.2 MMP y las proyecciones indican que, sin una reforma, en tan sólo dos décadas el déficit de los servicios médicos será equivalente al actual déficit anual del fondo de pensiones.

Finalmente, la Iniciativa señala que de posponerse la reforma al sistema de pensiones del ISSSTE, anualmente se incrementará el déficit actuarial en cerca de 100 MMP, por lo que de no corregirse ésto, se pondrá en peligro no sólo el pago de las pensiones de los trabajadores, sino también el ahorro nacional, la estabilidad financiera y macroeconómica del país y con ello, el crecimiento económico y la creación de empleos.

SEGUNDO.- En razón de lo antes descrito, la Iniciativa sujeta a estudio propone una nueva Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado que siente las bases para la conformación de un sistema nacional de seguridad social, permita la transformación del Instituto a fin de superar la difícil situación que atraviesa y asegure el cumplimiento de los objetivos fijados desde su fundación: otorgar una protección integral a los servidores públicos y sus familias, no sólo durante el tiempo en que presten sus servicios, sino, cuando por edad, separación del cargo, invalidez, vejez o muerte, también requieran dicha protección.

Así, a efecto de lograr los objetivos arriba señalados, se plantea un nuevo sistema de pensiones del ISSSTE financieramente sustentable, además de otorgar plena seguridad y portabilidad de los servicios y derechos de la seguridad social al trabajador, sin importar el instituto de seguridad social al que se encuentre cotizando.

En este sentido, es importante señalar que la Iniciativa establece expresamente que el ISSSTE no se privatizará, sino que por el contrario, se refrenda el compromiso solidario del Estado Mexicano con la seguridad social de sus trabajadores.

Tomando en cuenta la realidad económica, laboral y social de México, además de considerar que la mayoría de los trabajadores cambian de trabajo varias veces en su vida, y a efecto de hacer congruente esta Iniciativa con las reformas que han venido gestándose en los últimos años en el otro pilar principal de la seguridad social que es el IMSS, se propone el establecimiento de un sistema de pensiones que tenga como base la apertura de cuentas individuales de los trabajadores y una pensión mínima garantizada.

En la Iniciativa se reconoce que los trabajadores del sector privado ya gozan hoy de una cuenta individual que es de su propiedad, la cual les da rendimientos atractivos a los que de otra manera no tendrían acceso, además de brindar certeza y seguridad jurídica sobre los recursos que se utilizarán para el pago de su pensión.

Además, con la reforma que se propone, todos los trabajadores podrán migrar entre el sector público y privado, llevándose consigo los recursos de su pensión sin perder las aportaciones que ellos mismos, sus patrones y el Estado, hayan realizado. Esta portabilidad se hace extensiva a los recursos acumulados por cada trabajador con el fin de obtener un crédito para la vivienda, además de que el IMSS y el ISSSTE reconocerían los años de servicio de un trabajador recíprocamente para acceder a los servicios de salud como pensionado. Sólo con un sistema de seguridad social con cobertura similar en el sector público y privado, los trabajadores tendrán plena certidumbre en el manejo de sus aportaciones y flexibilidad laboral.

Es importante señalar que bajo el esquema propuesto en la Iniciativa, los pensionados y jubilados actuales no observarán ningún cambio en sus prestaciones y derechos, pues seguirán recibiendo su pensión cómo hasta ahora.

De igual forma, la Iniciativa señala que los trabajadores de nuevo ingreso entrarán a un nuevo sistema en el que contarán con una cuenta individual que será de su propiedad, en la cual se acumularán los recursos para su pensión. Además, con el esquema de portabilidad antes descrito, dicha cuenta podrá ser llevada cuando los trabajadores cambien de trabajo, ya sea del sector privado al público y viceversa. Este nuevo sistema de cuentas individuales tendrá un profundo sentido social y un absoluto respeto a los derechos laborales de los trabajadores.

De igual forma se propone que las contribuciones a la cuenta individual sean fortalecidas por una Cuota Social que aportará el Estado, idéntica a la que aporta para los trabajadores del IMSS.

En la Iniciativa se establece, con el objeto de no afectar los derechos de los trabajadores que se encuentren activos al momento de la reforma, que dichos trabajadores tendrán dos opciones.

b. El régimen previsto en el artículo décimo transitorio, el cual prevé modificaciones a la edad mínima para pensionarse que se implementarán gradualmente.

La Iniciativa también reconoce que sólo en un sistema financieramente sustentable, es posible incrementar la cobertura de los servicios que se prestan sin poner en peligro los derechos de quienes ya estaban previamente afiliados. En este sentido, con esta Iniciativa se consolida el sistema de seguridad social para los trabajadores del Estado, ya que se incrementará la cobertura del ISSSTE, incorporando a los trabajadores eventuales y aquellos que presten sus servicios mediante contrato, siempre que presten sus servicios por jornada completa.

Por tanto, el nuevo sistema del ISSSTE consolidará y fortalecerá la estabilidad financiera de las finanzas públicas, invirtiendo, con un rendimiento atractivo, el ahorro de los trabajadores en los proyectos de largo plazo que el país tanto necesita para garantizar un crecimiento económico sustentable.

CONSIDERACIONES DE LAS COMISIONES

PRIMERA.- Las Comisiones que dictaminan coinciden plenamente con la Iniciativa sujeta a estudio, en el sentido de que es necesario modificar y actualizar la estructura actual del ISSSTE, a fin de que este instituto cuente con las herramientas necesarias para que realice plenamente sus actividades en beneficio de los trabajadores.

Resulta importante reconocer que en la elaboración de la reforma que en este dictamen se propone, se tomaron en cuenta las opiniones vertidas por diversos sectores interesados en distintos foros y reuniones de trabajo realizadas desde el año 2003, con la activa participación de sindicatos, líderes sociales, Gobernadores, autoridades locales y federales, representantes populares, y Diputados y Senadores de la República.

Asimismo, dada la importancia y complejidad que este tema representa para el bienestar social y las finanzas públicas, debe señalarse que tanto la Iniciativa, como el presente dictamen, se encuentran debidamente fundamentados en el análisis actuarial y legal que para tales efectos llevaron a cabo expertos en la materia.

SEGUNDA.- Estas Comisiones dictaminadoras coinciden con los motivos expuestos en la Iniciativa, ya que resulta necesario reformar y reestructurar de manera integral al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, a efecto de cumplir cabalmente con el derecho a la seguridad social consagrado en el artículo 123, apartado "B", de la Constitución.

Asimismo, estas Comisiones estiman que la base para garantizar un desarrollo sustentable de nuestro país, se encuentra en la seguridad social que nuestra Carta Magna consagra como un derecho fundamental de los trabajadores. La propia historia del ISSSTE es una muestra clara del compromiso irrestricto que ha tenido el Estado Mexicano como promotor de los esfuerzos para crear un cuerpo sólido de prestaciones en materia de seguridad social para sus trabajadores.

TERCERA.- Estas Comisiones Unidas, concientes de las carencias actuales que sufre el ISSSTE, las cuales son producto de mantener la misma estructura que le fue otorgada en el momento de su fundación, reconocen que el resultante déficit de caja absorbe importantes y escasos recursos presupuestales cada año y que dichas obligaciones se tornan insostenibles en el largo plazo, afectando desde hoy la operación cotidiana del instituto.

La Iniciativa en comento señala, y se coincide con ella, que el fondo de pensiones del ISSSTE conserva un sistema de reparto que resulta insuficiente para solventar las obligaciones de pago de las mismas debido a que con el incremento en la esperanza de vida, ha disminuido la relación entre el número de trabajadores por pensionado y aumentado la duración del pago de las pensiones. Tal aseveración se corrobora con las propias cifras que se presentan en la Iniciativa sujeta a estudio.

CUARTA.- Situación similar se proyecta respecto a los servicios de salud, debido no sólo al incremento en la esperanza de vida, sino también a los cambios en el perfil epidemiológico de la población y el incremento en el costo de los medicamentos.

En razón de lo anterior, estas Comisiones Unidas estiman necesario que se tomen medidas urgentes que detengan el deterioro registrado en la calidad de los servicios de salud a pesar de los subsidios sustanciales que se canalizan al fondo médico por parte del Gobierno Federal.

QUINTA.- Las que dictaminan consideran que resulta acertada la propuesta relativa a los cambios corporativos y de régimen financiero, mediante los cuales se agrupan los servicios, seguros y prestaciones que ofrece el Instituto, en cuatro seguros análogos a los que tiene el IMSS: (i) retiro, cesantía en edad avanzada y vejez; (ii) invalidez y vida; (iii) riesgos del trabajo; (iv) salud; además de los servicios sociales y culturales y el Fondo de la Vivienda.

Con esta medida se logrará evitar la confusión para los trabajadores que migren de un apartado a otro, facilitando la transferencia de derechos entre los dos institutos. Además, la reforma al IMSS de 1997 ha probado ser una herramienta eficaz para atender las necesidades actuales de la población derechohabiente, asegurando la viabilidad financiera de ese instituto y preservando los derechos de los trabajadores.

Con la agrupación de los servicios, seguros y prestaciones que ofrece el Instituto, estas Comisiones Unidas coinciden en que se logrará crear un estricto sistema de reservas que serán independientes para cada uno de estos rubros, evitando el uso de recursos de algún seguro para otro propósito y eliminando la posibilidad de cubrir las deficiencias financieras de un seguro con reservas de otro, lo cual sólo pospone y agrava los problemas.

Así, el sistema de reservas propuesto implica que cada seguro y servicio acumule los recursos que le corresponden para hacer frente a sus obligaciones presentes y futuras. Además, se transparentará la operación y se incrementará la eficiencia en el control de costos.

SEXTA.- Por lo que hace al seguro de retiro, cesantía en edad avanzada y vejez, estas Comisiones Unidas coinciden plenamente en que constituye uno de los cambios de mayor trascendencia para el ISSSTE y el país.

En efecto, con el aumento de la esperanza de vida de la población, retardar la reforma de este ramo no sólo sería irresponsable, sino que sólo se pospondría adoptar las medidas necesarias para afrontar los retos en materia de pensiones. Es una gran responsabilidad de los legisladores atender y proveer las soluciones que permitan asegurar la prosperidad de todos los trabajadores y sus familias, con lo cual, además, se pondrán las bases para que se dé un desarrollo sostenido del país. Los estudios demográficos señalan que la población mundial tiende al envejecimiento, por lo que si se toman a tiempo las medidas que permitan prever las necesidades de las generaciones actuales y futuras, como es el caso, se estarán sentando las bases del sano desarrollo del país.

Por tanto, es acertada la propuesta de modificar el actual seguro de "jubilación, de retiro por edad y tiempo de servicios, invalidez, muerte, cesantía en edad avanzada e indemnización global", separándolo en dos seguros independientes, de conformidad con la naturaleza propia de los riesgos a cubrir y siguiendo el ejemplo del IMSS:

b. Seguro de invalidez y vida (IV).

Con esta distinción, se protege al trabajador y a su familia tanto en la etapa activa de su vida, como en la etapa de retiro, sin mezclar los riesgos y manteniendo un sano balance financiero en ambos seguros.

SÉPTIMA.- Estas dictaminadoras coinciden con la propuesta contenida en la Iniciativa a efecto de establecer un nuevo sistema de pensiones para el ISSSTE basado en cuentas individuales, siendo que bajo este sistema las aportaciones estarán ligadas a los beneficios, toda vez que la pensión para cada trabajador será igual a sus aportaciones más los rendimientos que éstas generen durante toda su vida laboral, con lo cual se garantiza el equilibrio financiero del sistema.

Con la propuesta, al igual que lo realizado en la reforma de 1997 del IMSS, el trabajador será dueño de los recursos depositados en su cuenta individual y tendrá la certidumbre de que los recursos que aporte no serán utilizados para otros fines distintos al de financiar su pensión; asimismo, el trabajador tendrá la seguridad que podrá retirarlos sin mayor trámite y que, en caso de fallecimiento, sus beneficiarios podrán disponer de ellos.

De igual forma, se considera acertado que la Iniciativa proponga un beneficio adicional que, al depender la pensión de la cantidad de recursos que el trabajador y el Estado hayan acumulado en la cuenta individual, permitirá que el trabajador escoja su edad de retiro, siempre que los recursos en la cuenta individual sean suficientes para tener una pensión mayor en 30% a la pensión garantizada prevista en la Ley.

En adición a lo anterior, el trabajador tendrá la posibilidad de retirar parte de los recursos de su cuenta individual y darles el destino que él escoja, siempre y cuando cubra el mínimo mencionado anteriormente.

OCTAVA.- Ahora bien, el sistema de cuentas individuales descrito en la Iniciativa y con el cual coinciden plenamente estas Comisiones, contiene dos elementos de solidaridad con los trabajadores que menos tienen. El primer elemento consiste en que el Gobierno Federal protegerá a los trabajadores de menores ingresos garantizando una pensión mínima para los pensionados por el seguro de RCV, equivalente a dos salarios mínimos del Distrito Federal, la cual se actualizará cada año conforme al Índice Nacional de Precios al Consumidor, cuando el saldo acumulado en su cuenta individual no sea suficiente para financiar una pensión por lo menos igual a esta pensión garantizada, aportando el Gobierno Federal la diferencia que fuere necesaria para cubrir la pensión.

Así, el sistema propuesto mantiene su carácter solidario con los trabajadores de menos ingresos y permite canalizar el subsidio fiscal a quienes más lo necesitan. Con esta medida, se evitará que el sistema pueda ser regresivo o inequitativo para los trabajadores.

El segundo elemento solidario del sistema de cuentas individuales propuesto, es la incorporación de una cuota social, financiada por el Estado. Esta cuota será un monto fijo, lo cual implica que las cuentas individuales de los trabajadores de menor ingreso se verán incrementadas en una mayor proporción.

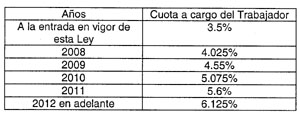

NOVENA.- En lo que respecta a las contribuciones que deberán realizar los trabajadores y el Estado, las que dictaminan coinciden con la propuesta establecida en la Iniciativa para que las contribuciones de los trabajadores se incrementen gradualmente. Así, las contribuciones de los trabajadores pasarán de 3.5% de su salario de cotización a 6.125% en un periodo de cinco años, y el resto de las contribuciones estarán conformadas por una cuota de 5.175% a cargo de las dependencias y entidades, más la cuota social que equivale aproximadamente a 1.5% del salario promedio de los trabajadores que cotizan al ISSSTE.

Estas aportaciones y la mayor permanencia en el empleo observada en el sector público, permitirán a los trabajadores al servicio del Estado retirarse con una mayor pensión dentro de un sistema financieramente sustentable.

DÉCIMA.- De igual forma, la presente Iniciativa incorpora un régimen de ahorro solidario novedoso, en donde se obliga al Estado a contribuir con 3.25 pesos por cada peso que el trabajador deposite, con un límite de 2% para el trabajador. Con esto el nuevo pilar solidario acumula, a través de la cuenta individual, 8.5% del salario del trabajador, mediante 2% del trabajador y 6.5% del Gobierno, por lo que estas Comisiones Unidas estiman adecuada esta medida, ya que el mecanismo estimulará el ahorro de los trabajadores, y por ende, se contribuirá a una mayor pensión, sin que en ningún momento resulte gravoso para los trabajadores con menores ingresos.

En este sentido, es importante recordar que una combinación entre el ahorro obligatorio que harán los trabajadores y su ahorro voluntario, permitirá que el monto de su pensión sea mayor. La medida propuesta en esta Iniciativa estimulará el ahorro de los trabajadores, los acercará a la administración de su cuenta individual y los concientizará de la importancia que tiene la previsión social para su futuro y el de sus familias.

DÉCIMA PRIMERA.- Las que dictaminan consideran acertado que este nuevo sistema de cuentas individuales sea plenamente compatible con el sistema del IMSS, con lo cual los trabajadores podrán moverse entre el sector público y el privado, preservando sus derechos pensionarios íntegramente, siendo este un reclamo que se atiende cabalmente en el dictamen que nos ocupa.

Con los elementos de la propuesta para el seguro de RCV, se continuará la creación de un sistema nacional de pensiones con los siguientes beneficios: a) aumentará la flexibilidad laboral al facilitar el traslado entre los sectores público y privado con absoluta certidumbre jurídica; b) eliminará distorsiones e inequidades elevando la productividad; y c) fomentará directamente el ahorro nacional, con lo cual se estimulará la inversión, la creación de empleos y el desarrollo económico del país.

Siempre se ha reconocido que el ahorro de un país es el motor para su desarrollo económico, por lo cual la portabilidad de derechos y de recursos podrá incentivar que los trabajadores puedan acceder a las distintas ofertas que haya en el mercado laboral, con la seguridad jurídica de que su esfuerzo no se perderá si llegasen a cambiar de régimen de seguridad social.

La posibilidad de que esta reforma complemente a la del IMSS y se creen las bases firmes para un sistema nacional de pensiones, asegurará que el trabajo de los mexicanos se vea recompensado al final de su vida laboral con una pensión digna. En este mismo sentido, resulta acertado que se introduzca un esquema de migración hacia este nuevo sistema de cuentas individuales, respetando en todo momento los derechos laborales de los trabajadores activos.

DÉCIMA SEGUNDA.- En los términos de la Iniciativa que se dictamina, en estricto cumplimiento a lo dispuesto en la Constitución respecto de la no retroactividad en la aplicación de la Ley, los jubilados actuales no sufrirán ningún menoscabo en sus prestaciones y derechos, sino que se verán beneficiados por la certidumbre jurídica y solidez financiera que aportará la reforma al ISSSTE, además de que el Estado garantizará plenamente el pago de las pensiones de los jubilados actuales bajo los términos y condiciones vigentes.

Respecto a los trabajadores de nuevo ingreso, la propuesta establece acertadamente que éstos abrirán una cuenta individual en la cual se depositarán sus cuotas y aportaciones para el retiro, obteniendo así una pensión financiada con el monto de todas las cotizaciones que, la dependencia o entidad en que labore, el Gobierno Federal y el propio trabajador realicen a la cuenta individual durante su vida laboral, más el rendimiento que dichas cotizaciones generen.

Esta medida también es congruente y justa respecto de la reforma del sistema de pensiones de la Ley del Seguro Social, ya que resulta inequitativo que los trabajadores gocen de distintos beneficios por encontrarse prestando sus servicios en el sector público o en el privado.

DÉCIMA TERCERA.- De igual forma, siendo congruentes con las medidas adoptadas en los últimos años para promover y proteger la participación de las mujeres en el mercado laboral, resulta importante señalar que el nuevo sistema que se propone para el ISSSTE es adecuado para atender los patrones de participación en el mercado de trabajo de la mujer, ya que el sistema actual es rígido y contrapone innecesariamente la participación en el mercado laboral, con las actividades en el hogar.

Así, bajo el sistema propuesto las mujeres tendrán derecho a escoger el momento y la forma en la que participan en el mercado laboral, sin perder nunca el saldo acumulado en su cuenta individual. Con esto, también se eliminará la inequidad que se presenta actualmente para las mujeres que dejan de cotizar al ISSSTE por decidir dedicarse al cuidado de la familia, pues ahora serán propietarias de los recursos depositados en dichas cuentas.

DÉCIMA CUARTA.- Por lo que hace a los trabajadores activos, el esquema de transición propuesto se compondrá por las siguientes opciones:

a. Recibir un bono, que se depositará en su cuenta individual, reconociendo los beneficios de que gocen a la fecha de la reforma que les permita migrar inmediatamente al nuevo sistema, o

b. El régimen previsto en el artículo décimo transitorio, el cual prevé modificaciones a la edad mínima para pensionarse que se implementarán gradualmente.

La primera opción propuesta en la Iniciativa sujeta a estudio, se basa en los artículos 60, 63 y 83 de la ley vigente, los cuales establecen la pensión a la que tienen derecho los trabajadores de acuerdo a la edad y años de servicio acumulados.

Cabe recordar que el artículo 60 establece que un trabajador con 30 años de cotización tiene derecho a una pensión equivalente al 100% del promedio mencionado anteriormente sin importar su edad; el artículo 63 establece la pensión que recibe un trabajador al cumplir 55 años, en función de los años cotizados a partir de los 15 años de servicio y finalmente, el artículo 83 es similar al 63, el cual establece las pensiones para trabajadores que tengan más de 60 años de edad y 10 años de cotización.

DÉCIMA QUINTA.- En términos de la propuesta, cada trabajador que decida acogerse a la nueva Ley, recibiría en su cuenta individual un monto equivalente a los derechos pensionarios a que tiene derecho actualmente.

Con esto, resulta importante resaltar que la ley vigente no prevé ningún beneficio pensionario para los trabajadores con menos de 15 años de cotización, proponiéndose como solución en la Iniciativa que se dictamina reconocer beneficios pensionarios a todos los trabajadores activos, inclusive aquellos con menos de 15 años de servicio.

Por lo anterior, a efecto de asegurar que los trabajadores cuenten con la libertad de elegir el sistema de pensiones que más convenga a sus intereses, la Iniciativa con la que estas Comisiones Unidas coinciden, contempla que puedan mantenerse dentro del sistema de reparto vigente, mismo que será modificado de manera gradual.

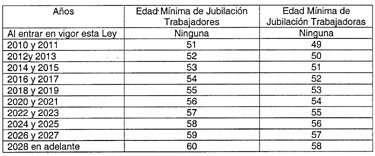

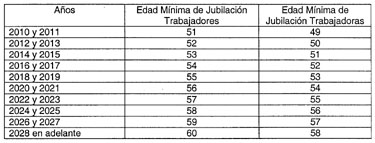

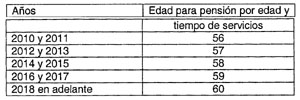

DÉCIMA SEXTA.- En efecto, la Iniciativa en estudio prevé que para aquellos trabajadores que elijan la opción b) enunciada en la consideración décima cuarta anterior, los requerimientos para el retiro se incrementen gradualmente, fijando una edad mínima de retiro de cincuenta años que se incrementará durante el transcurso de veinte años, hasta alcanzar una edad de retiro de 60 años, cómo se indica en la siguiente tabla:

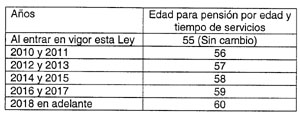

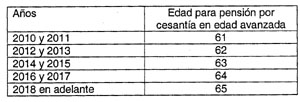

DÉCIMA SÉPTIMA.- De igual forma, para los trabajadores que elijan la opción b) enunciada en la consideración décima cuarta anterior, se propone incrementar gradualmente el requisito para el retiro por edad y tiempo de servicio de cincuenta y cinco a sesenta años, como se indica a continuación:

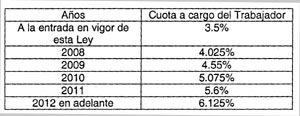

DÉCIMA OCTAVA.- Con el fin de no afectar los salarios de los trabajadores, se propone que las aportaciones de éstos al Seguro de RCV, suban gradualmente como se observa a continuación:

DÉCIMA NOVENA.- No obstante lo anterior, estas Comisiones Unidas no soslayan que, tal y como se expresa en la Iniciativa sujeta a estudio, aunque el esquema de transición representa un costo sustancial para el Estado y los contribuyentes, la Iniciativa presenta una alternativa viable para los nuevos trabajadores, pues se dota de un mecanismo de transición justo, que además cumple con los criterios que nuestro Alto Tribunal ha emitido. Como bien se señala en la Iniciativa de mérito, en tesis jurisprudencial de 1999, aprobada por el pleno de la Suprema Corte de Justicia y de la que fue ponente su anterior Presidente, se sostiene que "si en su momento quien tenía derecho a jubilarse... no hizo valer ese derecho, no se actualizó en su beneficio el supuesto previsto en la norma."

Asimismo, y como propuesta adicional de equidad de esta Iniciativa, es importante reconocer que la Ley vigente no prevé ningún beneficio pensionario para los trabajadores con menos de 15 años de cotización, por lo que con ella sí se reconoce que estos derechohabientes han contribuido al sistema y se les hace justicia.

Además, y de fundamental importancia es que la presente Iniciativa también reconoce los derechos de los trabajadores que presten sus servicios al Estado mediante contrato personal sujeto a la legislación común, que perciban sus emolumentos exclusivamente con cargo a la partida de honorarios, o que estén incluidos en las listas de raya, siempre y cuando laboren por lo menos cuarenta horas a la semana y el contrato sea por un periodo mínimo de un año. A estos trabajadores se les incorporará integralmente al régimen de seguridad social previsto en esta nueva Ley.

VIGÉSIMA.- Ahora bien, se conviene con lo establecido en la Iniciativa en el sentido de establecer un seguro de invalidez y vida (IV) independiente del seguro para retiro, cesantía en edad avanzada y vejez (RCV) a efecto de atender mejor la naturaleza propia de los riesgos a cubrir.

Lo anterior es así, tomando en cuenta que el seguro de invalidez y vida protege al trabajador de contingencias eventuales y ajenas a su control, por lo cual son mejor atendidas a través de un sistema donde todos los individuos se encuentran cubiertos con los recursos del conjunto de los trabajadores, y el segundo esta diseñado para contingencias que se presentarán con certidumbre, requiriéndose por ende un esfuerzo de ahorro durante la vida activa que es prudente incentivar mediante la individualización de las cuentas de ahorro.

VIGÉSIMA PRIMERA.- En este mismo orden de ideas, el seguro de invalidez y vida establecido en esta Iniciativa de Ley del ISSSTE cubrirá dos riesgos a los que está expuesto un trabajador durante su vida laboral activa: accidentes o enfermedades no profesionales que le impidan al trabajador desempeñar su labor, y la debida protección a los familiares y beneficiarios en caso de la muerte del asegurado.

De igual forma y según lo expresado en la Iniciativa objeto de dictamen, resulta atinente que en beneficio de los trabajadores, se reduzcan los requisitos de cotización para obtener la pensión de invalidez y vida, de 15 a mínimo 3 años de servicio.

VIGÉSIMA SEGUNDA.- Las que dictaminan encuentran acertado que la Iniciativa propuesta amplíe la cobertura del seguro de riesgos del trabajo (RT), la cual seguirá cubriendo los accidentes y enfermedades profesionales incluyendo los accidentes en tránsito, ocurridos en el traslado del trabajador al centro de trabajo y de éste a su domicilio, ampliando la cobertura del seguro a efecto de incluir las desviaciones a la estancia de bienestar infantil en ruta al trabajo.

Asimismo, resulta adecuado conservar en este nuevo ordenamiento que se propone expedir, la pensión a la que da derecho el riesgo de trabajo, establecida en la Ley Federal del Trabajo para incapacidad parcial y el 100% del salario de cotización por incapacidad total o muerte, sin importar los años que se ha cotizado al Instituto, y que la cuantía de la pensión por invalidez, ya sea temporal o definitiva, y la pensión por causa de muerte, sea igual a una cuantía básica del 35% del promedio del salario de cotización disfrutado en el último año inmediato anterior a la fecha de baja del trabajador.

VIGÉSIMA TERCERA.- De igual forma estas comisiones encuentran coincidencia con la Iniciativa presentada, en el sentido de que en ningún caso el monto de la pensión de invalidez, sea inferior a la pensión garantizada prevista para los trabajadores afiliados al IMSS.

Respecto al seguro de salud, estas Comisiones Unidas estiman procedente sentar las bases estructurales para llevar a cabo cambios de gran trascendencia en la operación y prestación de los servicios de salud, con el objeto de asegurar al derechohabiente estándares mínimos y adecuados en la calidad y eficiencia de dichos servicios.

En efecto, resulta adecuado crear un seguro de salud para los pensionados, trabajadores al servicio del Estado y sus familiares derechohabientes, que sustituya al actual esquema de reparto anual ya desfinanciado.

A este respecto es importante enunciar los cuatro puntos fundamentales del nuevo esquema que se detallan en la Iniciativa, con los cuales estas Comisiones Unidas coinciden plenamente:

b. Modificar el régimen financiero para fortalecer el carácter solidario del seguro. Bajo este esquema el Gobierno Federal aportaría por primera vez una cuota fija por trabajador igual a la que el Congreso ha establecido para el régimen del seguro de enfermedades y maternidad del IMSS y para el Seguro Popular previsto en la Ley General de Salud.

c. Separar administrativamente el financiamiento y la provisión de servicios médicos dentro del ISSSTE. Lo anterior, con el objeto de hacer más eficientes los servicios que actualmente ofrece el Instituto, además de elevar la calidad del servicio. Con este esquema, el área médica sólo recibirá recursos por servicios prestados a los derechohabientes y tendrá incentivos a dar una mejor atención a cada trabajador. Asimismo, el área administrativa podrá identificar cuales son las unidades médicas de menor costo y mayor calidad, pudiendo incrementar la eficiencia del sistema.

d. Finalmente, elevar a rango de Ley la obligación del ISSSTE de asignar recursos presupuestarios con base en el alcance de objetivos, metas y compromisos específicos de desempeño.

Con esta medida, se atenderá uno de los reclamos más importantes de los trabajadores y pensionados, pues el abasto de medicinas representa un servicio de gran trascendencia social.

VIGÉSIMA QUINTA.- Asimismo, estas Comisiones Unidas, haciendo eco de un sentido y justificado reclamo de los trabajadores y en plena concordancia con la propuesta contenida en la Iniciativa, estiman adecuado que el ISSSTE reconozca la antigüedad de un trabajador que haya cotizado en el IMSS y viceversa. De esta manera, cuando el trabajador cambie del sector público al privado, no perderá la acumulación de antigüedad para servicios de salud para pensionados, es decir, habrá una portabilidad plena de los derechos entre los institutos.

En este mismo sentido, resulta adecuada la propuesta que permitirá a los trabajadores que coticen simultáneamente en ambos institutos, escoger uno de ellos para que le preste servicios de salud y las cuotas y aportaciones de salud que se canalizaban al otro instituto, sean destinadas a su cuenta individual.

VIGÉSIMA SEXTA.- Por lo que hace al Fondo de la Vivienda, estas comisiones dictaminadores estiman adecuado que la nueva ley reconozca que los recursos de dicho fondo son de los trabajadores al servicio del Estado y que no estarán sujetos a restricciones relacionadas al presupuesto federal. Con esto, se salvaguardan los derechos de los trabajadores, pues se estima oportuno conceder esta autonomía al fondo, a efecto de utilizar los recursos de los mismos trabajadores al otorgamiento de crédito, de acuerdo a la disponibilidad de los mismos y que de esta forma no esté sujeto a restricciones presupuestales.

Además, esta medida es congruente con lo dispuesto en la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, la cual señala que los recursos de vivienda de los trabajadores sujetos a la Ley del Seguro Social son parte de su patrimonio.

VIGÉSIMA SÉPTIMA.- En materia de servicios sociales y culturales y coincidiendo en que estos servicios son parte esencial de un concepto amplio e integral de seguridad social construido en México a lo largo de años de esfuerzo, estas Comisiones Unidas estiman indispensable dar solidez a los mismos.

En este sentido, con el régimen financiero y el esquema de reservas propuesto, habrá plena certeza de que las estancias de bienestar infantil, así como todos los demás servicios sociales y culturales que ya presta el ISSSTE, contarán con los recursos necesarios para cumplir cabalmente con su función.

VIGÉSIMA OCTAVA.- De igual forma, las que dictaminan consideran acertada la propuesta de crear un fondo destinado exclusivamente a financiar los préstamos para los trabajadores. Con esto, se garantizará que la viabilidad financiera de los servicios que preste el Instituto no se vea comprometido con los préstamos personales a los trabajadores.

Una de las innovaciones que estas Comisiones Unidas observan con gran interés y aceptación, es la inclusión de préstamos extraordinarios derivados por desastres naturales como los que han ocurrido en los últimos años y que desgraciadamente han perjudicado a los trabajadores en su patrimonio.

Considerando la situación económica del país y la trascendencia de esta reforma, estas Comisiones Unidas coinciden con la propuesta de que se haga una aportación de dos mil millones de pesos al fondo de préstamos personales, lo cual no pone en riesgo en ningún momento a las finanzas públicas, ya que esta aportación será por una sola vez y sus efectos en el bienestar de los trabajadores y sus familias servirá para contribuir a mejorar su nivel de vida.

VIGÉSIMA NOVENA.- De igual forma, estas Comisiones coinciden con lo que respecta a la aportación del seguro de salud por ocho mil millones de pesos que realizará por única ocasión el Gobierno Federal. Con esta aportación el ISSSTE podrá mejorar la calidad de sus servicios y el abasto en medicinas, con lo cual se dará una atención cabal al justo reclamo de los trabajadores y demás derechohabientes de dicho instituto en mejorar los servicios de salud.

TRIGÉSIMA.- Estas Comisiones Unidas, consideran importante fortalecer la institucionalidad y la estructura del ISSSTE, por lo que es importante incorporar a las delegaciones de este Instituto como sujetas a administrarse por el mismo, en los siguientes términos:

En tales casos, las instituciones que hubiesen suscrito esos convenios, estarán obligadas a responder directamente de los servicios y a proporcionar al Instituto los informes y estadísticas médicas o administrativas que éste les solicite, sujetándose a las instrucciones, normas técnicas, inspecciones y vigilancia establecidas por el mismo Instituto.

...

..."

...

I. y II. ...

Terminada la vigencia del contrato de Seguro de Pensión, el Trabajador que reúna los requisitos correspondientes tendrá derecho a recibir su Pensión de vejez. El Trabajador que no reúna los requisitos correspondientes recibirá la Pensión Garantizada."

"Artículo 122. ...

...

I. y II. ...

Terminada la vigencia del contrato de Seguro de Pensión, el Trabajador que reúna los requisitos correspondientes tendrá derecho a recibir su Pensión de vejez. El Trabajador que no reúna los requisitos correspondientes recibirá la Pensión Garantizada."

Este órgano público desconcentrado tendrá como tarea principal administrar los ahorros para el retiro de los trabajadores, al mismo tiempo que fomentará el ahorro de largo plazo y el financiamiento de infraestructura.

Dicho órgano será conducido por una comisión ejecutiva con participación de representantes de las organizaciones de trabajadores al servicio del Estado. La comisión ejecutiva establecerá la estrategia de inversión, procurando que los recursos se canalicen preferentemente a fomentar la actividad productiva nacional, la construcción de vivienda, la generación de energía, la producción del gas y petroquímicos, así como la construcción de carreteras.

Sin menoscabo de lo anterior, las que dictaminan estiman que resulta conveniente que las inversiones que administre el PENSIONISSSTE se lleven a cabo a través del mercado de valores y mediante instrumentos de la más alta calidad, según se plantea en la Iniciativa sujeta a estudio, con lo que se procurará el mayor rendimiento para los trabajadores con el menor riesgo posible.

Asimismo, estas Comisiones Unidas consideran necesario modificar la composición de la Comisión Ejecutiva del PENSIONISSSTE propuesta en el artículo 110 de la Iniciativa, a fin de proveer a que la participación del Estado Mexicano y de los trabajadores en los órganos directivos sea paritaria. Por lo anterior, se propone que dicha Comisión Ejecutiva aumente de quince miembros a dieciocho, es decir, dos representantes más de los trabajadores y uno más del Estado, para que tanto los trabajadores como el Estado tengan cada uno nueve representantes en la Comisión Ejecutiva del PENSIONISSSTE, para quedar como sigue:

I. ...

II. ...

III. Tres vocales nombrados por la Secretaría de Hacienda y Crédito Público; dos vocales nombrados por el Banco de México, y un vocal nombrado por cada una de las siguientes instituciones: la Secretaría del Trabajo y Previsión Social y la Secretaría de la Función Pública, y

IV. Nueve vocales nombrados por las organizaciones de Trabajadores.

...

...

...

..."

Las sesiones de la Comisión Ejecutiva serán válidas con la asistencia de por lo menos diez de sus miembros, de los cuales uno será el Presidente de la Comisión Ejecutiva, cuatro representantes del Gobierno Federal y cinco de las organizaciones de Trabajadores al servicio del Estado. Las decisiones se tomarán por mayoría de los presentes y en caso de empate el Presidente tendrá voto de calidad."

I. ...

II. ...

III. Tres vocales nombrados por la Secretaría de Hacienda y Crédito Público, y un vocal nombrado por cada una de las siguientes instituciones: la Secretaría de Desarrollo Social, la Secretaría del Trabajo y Previsión Social, la Secretaría de la Función Pública y la Comisión Nacional de Vivienda, y

IV. Nueve vocales nombrados por las organizaciones de Trabajadores.

..."

Las sesiones de la Comisión Ejecutiva serán válidas con la asistencia de por lo menos diez de sus miembros, de los cuales uno será el Presidente de la Comisión Ejecutiva, cuatro representantes del Gobierno Federal y cinco de las organizaciones de Trabajadores al servicio del Estado. Las decisiones se tomarán por mayoría de los presentes y en caso de empate el Presidente tendrá voto de calidad."

TRIGÉSIMA QUINTA.- Estas dictaminadores han acordado adicionalmente, que es conveniente incorporar a la Junta Directiva del Instituto al Titular de la Secretaría de Medio Ambiente y Recursos Naturales, ya que esta Dependencia tiene a su cargo la formulación y conducción de la política nacional en materia de recursos naturales, así como en materia de saneamiento ambiental y regulación ambiental del desarrollo urbano, materias que deben ser especialmente observadas por el Instituto para el desarrollo de los programas que tenga a su cargo, por lo que se propone modificar el artículo 210 de la Iniciativa, para quedar como sigue:

I. ...

II. El titular y dos subsecretarios de la Secretaría de Hacienda y Crédito Público, así como el titular de las Secretarías de Salud, de Desarrollo Social, del Trabajo y Previsión Social, de Medio Ambiente y Recursos Naturales y de la Función Pública y el Director General del IMSS, y

III. ...

..."

I. a XVIII. ...

XIX. Presentar al Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, y al Congreso de la Unión, a más tardar el 30 de junio de cada año, un informe dictaminado por auditor externo, que incluya, al menos, los siguientes elementos:

a) La situación financiera de cada uno de los seguros ofrecidos por el Instituto, y actuarial de sus reservas, aportando elementos de juicio para evaluar si las primas correspondientes son suficientes para cubrir los gastos actuales y futuros de los beneficios derivados de cada seguro;

b) Los posibles riesgos, contingencias y pasivos que se están tomando en cada seguro y la capacidad financiera del Instituto para responder a ellos en función de sus ingresos y las reservas disponibles;

c) Estimaciones sobre las posibles modificaciones a las Cuotas y Aportaciones de cada seguro, en su caso, que se puedan prever, para mantener la viabilidad financiera del Instituto, y de las fechas estimadas en que dichas modificaciones puedan ser requeridas, y

d) La situación de sus pasivos laborales totales y de cualquier otra índole que comprometan su gasto por más de un ejercicio fiscal.

Para los propósitos anteriores la Junta Directiva informará sobre las tendencias demográficas de sus Derechohabientes, incluyendo modificaciones en la esperanza de vida; tendencias en la transición epidemiológica, y cambios en la composición de género de la fuerza laboral, entre otros factores. La estimación de riesgos, a su vez, considerará factores derivados del ciclo económico, de la evolución del costo de los tratamientos y medicamentos, los costos laborales, de la situación macroeconómica, así como cualquier otro factor que afecte la capacidad del Instituto para cumplir con sus compromisos. En todos los casos, la estimación sobre riesgos y pasivos laborales y de cualquier otro tipo, se formulará con estricto apego a los principios de contabilidad generalmente aceptados por la profesión contable organizada en México.

El informe, asimismo, deberá contener información sobre el estado que guardan las instalaciones y equipos del Instituto, particularmente los dedicados a la atención médica, para poder atender de forma satisfactoria a sus derechohabientes, y

XX. En general, realizar todos aquellos actos y operaciones autorizados por esta Ley y los que fuesen necesarios para la mejor administración y gobierno del Instituto."

...

...

Cuando el Trabajador no manifieste la opción que elige dentro del plazo previsto, se le deberá hacer saber en los términos que establezca el reglamento respectivo conforme al cual se respetará lo conducente a los Trabajadores que no manifiesten su elección."

Asimismo, la Iniciativa sometida a la consideración de estas Comisiones, establece que en caso de que los trabajadores que tengan acreditados Bonos de Pensión del ISSSTE en sus cuentas individuales, estén laborando a la fecha de amortización de dichos bonos, la cantidad liquidada por la amortización, se invertirá en un depósito a la vista denominado en unidades de inversión en el Banco de México, con la misma tasa de interés utilizada para el cálculo de los mencionados Bonos de Pensión del ISSSTE, el cual pagará intereses mensualmente.

Al respecto, para una mejor protección de los derechos de los trabajadores, estas comisiones consideran que cuando se amorticen los Bonos de Pensión del ISSSTE, los trabajadores que continúen laborando deberán recibir, no un depósito a la vista, sino nuevos Bonos de Pensión del ISSSTE, por lo que se propone modificar el artículo décimo quinto transitorio de la Iniciativa en los siguientes términos:

I. a XXVIII. ...

XXIX. Trabajador, las personas a las que se refiere el artículo 1o. de esta Ley que presten sus servicios en las Dependencias o Entidades, mediante designación legal o nombramiento, o por estar incluidas en las listas de raya de los Trabajadores temporales, incluidas aquéllas que presten sus servicios mediante contrato personal sujeto a la legislación común, que perciban sus emolumentos exclusivamente con cargo a la partida de honorarios por contrato, o que estén incluidos en las listas de raya, siempre y cuando hayan laborado una jornada completa de acuerdo con las condiciones generales de trabajo y el contrato sea por un periodo mínimo de un año.

"CUADRAGÉSIMO TERCERO. A las personas que presten sus servicios a las Dependencias o Entidades mediante contrato personal sujeto a la legislación común, que perciban sus emolumentos exclusivamente con cargo a la partida de honorarios por contrato, o que estén incluidos en las listas de raya, siempre y cuando hayan laborado una jornada completa de acuerdo con las condiciones generales de trabajo y hayan laborado por un periodo mínimo de un año, se les incorporará integralmente al régimen de seguridad social con la entrada en vigor de esta Ley.

Asimismo, se les incorporará con los Tabuladores aplicables en la Dependencia o Entidad en que presten sus servicios mediante un programa de incorporación gradual, que iniciará a partir del primero de enero del 2008 dentro de un plazo máximo de cinco años. La Secretaría de Hacienda y Crédito Público establecerá los lineamientos para su incorporación."

a) El tercer párrafo del artículo 17, hace referencia al seguro de riesgos de trabajo, cuando el nombre correcto es seguro de riesgos del trabajo, por lo que éste debe quedar como sigue:

...

Será el propio Sueldo Básico, hasta el límite superior equivalente a diez veces el Salario Mínimo del Distrito Federal, el que se tomará en cuenta para determinar el monto de los beneficios en los seguros de riesgos del trabajo e invalidez y vida establecidos por esta Ley.

..."

Los titulares de las Dependencias y Entidades, sus oficiales mayores o equivalentes, y los servidores públicos encargados de realizar las retenciones y Descuentos serán responsables en los términos de Ley, de los actos y omisiones que resulten en perjuicio de la Dependencia o Entidad para la que laboren, del Instituto, de los Trabajadores o Pensionados, independientemente de la responsabilidad civil, penal o administrativa en que incurran.

...

...

...

...

..."

...

I. a IV. ...

Si al vencer la licencia con medio sueldo continúa la imposibilidad del Trabajador para desempeñar su labor, se concederá al Trabajador licencia sin goce de sueldo mientras dure la incapacidad, hasta por cincuenta y dos semanas contadas desde que se inició ésta, o a partir de que se expida la primera licencia médica. Durante la licencia sin goce de sueldo el Instituto, con cargo a la Reserva correspondiente del seguro de salud, cubrirá al Trabajador un subsidio en dinero equivalente al cincuenta por ciento del Sueldo Básico que percibía el Trabajador al ocurrir la incapacidad.

...

...

Si al concluir el periodo de cincuenta y dos semanas previsto en el párrafo tercero del presente artículo el Trabajador sigue enfermo, el Instituto prorrogará su tratamiento hasta por cincuenta y dos semanas más, previo dictamen médico. De estas últimas el Instituto sólo cubrirá el subsidio a que se refiere el párrafo anterior hasta por veintiséis semanas.

..."

...

I. y II. ...

..."

La Pensión por incapacidad total será revocada cuando el Trabajador recupere su capacidad para el servicio. En tal caso, la Dependencia o Entidad en que hubiere prestado sus servicios el Trabajador recuperado, tendrá la obligación de restituirlo en su empleo si de nuevo es apto para el mismo, o en caso contrario, asignarle un trabajo que pueda desempeñar, debiendo ser cuando menos de un sueldo y categoría equivalente a los que disfrutaba al acontecer el riesgo. Si el Trabajador no aceptare reingresar al servicio en tales condiciones, o bien estuviese desempeñando cualquier trabajo, le será revocada la Pensión. En este caso, la Aseguradora con la que se hubiere contratado el Seguro de Pensión deberá entregar al Instituto la reserva, por la cancelación anticipada del Seguro de Pensión.

...

Si el Trabajador no fuere restituido a su empleo o no se le asignara otro en los términos del párrafo segundo de este artículo por causa imputable a la Dependencia o Entidad en que hubiere prestado sus servicios, seguirá percibiendo el importe de la Pensión con cargo al presupuesto de ésta. Lo anterior, sin perjuicio de la responsabilidad en que incurra el Titular de la Dependencia o Entidad, el cual deberá restituir los montos erogados por concepto del pago de la Pensión."

"Artículo 118. ...

...

I. y II. ..."

...

Si el Trabajador no fuere restituido a su empleo o no se le asignara otro en los términos del párrafo primero de este artículo por causa imputable a la Dependencia o Entidad en que hubiere prestado sus servicios, seguirá percibiendo el importe de la Pensión con cargo al presupuesto de ésta. Lo anterior, sin perjuicio de la responsabilidad en que incurra el titular de la Dependencia o Entidad, el cual deberá restituir los montos erogados por concepto del pago de la Pensión."

...

...

..."

I. ...

II. Ser de reconocida competencia y honorabilidad."

I. a XVI. ...

XVII. ...

a) ...

b) Examinar y, en su caso, aprobar en el primer bimestre del año, el informe de actividades de la Comisión Ejecutiva del PENSIONISSSTE y, dentro de los cuatro primeros meses del año, los estados financieros que resulten de la operación en el último ejercicio;

c) a g) ...

XVIII y XIX. ..."

(Fórmula)

...

...

(Tabla)

...

A efecto de cumplir con las obligaciones generadas con los Trabajadores conforme a lo dispuesto en la presente Ley, se autoriza al Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, a celebrar los actos jurídicos necesarios para emitir y pagar los Bonos de Pensión del ISSSTE, así como, en su caso, a contratar, ejercer, y autorizar créditos, empréstitos y otras formas del crédito público, incluso mediante la emisión de valores, para el financiamiento de las obligaciones del Gobierno Federal asociadas a esta Ley. Asimismo, se autoriza al Ejecutivo Federal por conducto de la Secretaría de Hacienda y Crédito Público para realizar los ajustes correspondientes en el Presupuesto de Egresos de la Federación a efecto de que se reconozca como gasto el mismo importe de las obligaciones a cargo del Gobierno Federal a que se refiere esta Ley."

Las Dependencias y Entidades que voluntariamente regularicen adeudos con el Instituto, gozarán por única vez del beneficio de la condonación parcial o total de recargos, sin que ello se considere como remisión de deuda para efectos de la Ley del Impuesto sobre la Renta de acuerdo con las siguientes bases específicas:

A.

...

B. ...

...

..."

Finalmente, estas Comisiones Unidas, con base en el exhaustivo análisis y estudio de la presente Iniciativa, consideran que con la propuesta de Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, se permitirá hacer frente a los retos y desafíos del siglo XXI para el Estado, la sociedad y primordialmente para los trabajadores al servicio del Estado, preservando y fortaleciendo uno de los pilares fundamentales de la seguridad social en México que es conquista y patrimonio de los trabajadores desde hace casi medio siglo.

Por todo lo anterior, las Comisiones Unidas de Hacienda y Crédito Público y de Seguridad Social, someten a la consideración del Pleno de esta Honorable Cámara de Diputados el proyecto de Decreto de:

LEY DEL INSTITUTO DE SEGURIDAD Y SERVICIOS SOCIALES DE LOS TRABAJADORES DEL ESTADO

Artículo Único.- Se expide la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado.

TÍTULO PRIMERO

DE LAS DISPOSICIONES GENERALES

Artículo 1. La presente Ley es de orden público, de interés social y de observancia en toda la República, y se aplicará a las Dependencias, Entidades, Trabajadores al servicio civil, Pensionados y Familiares Derechohabientes, de:

I. La Presidencia de la República, las Dependencias y Entidades de la Administración Pública Federal, incluyendo al propio Instituto;

II. Ambas cámaras del Congreso de la Unión, incluidos los diputados y senadores, así como los Trabajadores de la Entidad de Fiscalización Superior de la Federación;

III. El Poder Judicial de la Federación, incluyendo a los ministros de la Suprema Corte de Justicia de la Nación, magistrados y jueces, así como consejeros del Consejo de la Judicatura Federal;

IV. La Procuraduría General de la República;

V. Los órganos jurisdiccionales autónomos;

VI. Los órganos con autonomía por disposición constitucional;

VII. El Gobierno del Distrito Federal, sus órganos político administrativos, sus órganos autónomos, sus Dependencias y Entidades, la Asamblea Legislativa del Distrito Federal, incluyendo sus diputados, y el órgano judicial del Distrito Federal, incluyendo magistrados, jueces y miembros del Consejo de la Judicatura del Distrito Federal, conforme a su normatividad específica y con base en los convenios que celebren con el Instituto, y

VIII. Los gobiernos de las demás Entidades Federativas de la República, los poderes legislativos y judiciales locales, las administraciones públicas municipales, y sus Trabajadores, en aquellos casos en que celebren convenios con el Instituto en los términos de esta Ley.

Artículo 2. La seguridad social de los Trabajadores comprende:

I. El régimen obligatorio, y

II. El régimen voluntario.

Artículo 3. Se establecen con carácter obligatorio los siguientes seguros:

I. De salud, que comprende:

a) Atención médica preventiva;

b) Atención médica curativa y de maternidad, y

c) Rehabilitación física y mental;

II. De riesgos del trabajo;

III. De retiro, cesantía en edad avanzada y vejez, y

IV. De invalidez y vida.

Artículo 4. Se establecen con carácter obligatorio las siguientes prestaciones y servicios:

I. Préstamos hipotecarios y financiamiento en general para vivienda, en sus modalidades de adquisición en propiedad de terrenos o casas habitación, construcción, reparación, ampliación o mejoras de las mismas; así como para el pago de pasivos adquiridos por estos conceptos;

II. Préstamos personales:

a) Ordinarios;

b) Especiales;

c) Para adquisición de bienes de consumo duradero, y

d) Extraordinarios para damnificados por desastres naturales;

III. Servicios sociales, consistentes en:

a) Programas y servicios de apoyo para la adquisición de productos básicos y de consumo para el hogar;

b) Servicios turísticos;

c) Servicios funerarios, y

d) Servicios de atención para el bienestar y desarrollo infantil;

IV. Servicios culturales, consistentes en:

a) Programas culturales;

b) Programas educativos y de capacitación;

c) Atención a jubilados, Pensionados y discapacitados, y

d) Programas de fomento deportivo.

Artículo 5. La administración de los seguros, prestaciones y servicios establecidos en el presente ordenamiento, así como la del Fondo de la Vivienda, del PENSIONISSSTE, de sus delegaciones y de sus demás órganos desconcentrados, estarán a cargo del organismo descentralizado con personalidad jurídica y patrimonio propios, denominado Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, con domicilio en la Ciudad de México, Distrito Federal, que tiene como objeto contribuir al bienestar de los Trabajadores, Pensionados y Familiares Derechohabientes, en los términos, condiciones y modalidades previstos en esta Ley.

Artículo 6. Para los efectos de esta Ley, se entenderá por:

I. Administradora, las administradoras de fondos para el retiro;

II. Aportaciones, los enteros de recursos que cubran las Dependencias y Entidades en cumplimiento de las obligaciones que respecto de sus Trabajadores les impone esta Ley;

III. Aseguradora, las instituciones de seguros autorizadas para operar los seguros de Pensiones derivados de las leyes de seguridad social;

IV. Cuenta Individual, aquélla que se abrirá para cada Trabajador en el PENSIONISSSTE o, si el Trabajador así lo elije, en una Administradora, para que se depositen en la misma las Cuotas y Aportaciones de las Subcuentas de retiro, cesantía en edad avanzada y vejez, de ahorro solidario, de aportaciones complementarias de retiro, de aportaciones voluntarias y de ahorro de largo plazo, y se registren las correspondientes al Fondo de la Vivienda, así como los respectivos rendimientos de éstas y los demás recursos que puedan ser aportados a las mismas;

V. Cuotas, los enteros a la seguridad social que los Trabajadores deben cubrir conforme a lo dispuesto en esta Ley;

VI. Cuota Social, los enteros a la seguridad social que debe realizar el Gobierno Federal, con base en las disposiciones establecidas en esta Ley;

VII. Dependencias, las unidades administrativas de los Poderes de la Unión, la Procuraduría General de la República, los órganos jurisdiccionales autónomos, los órganos ejecutivo, legislativo y judicial del Distrito Federal, así como las unidades administrativas de las Entidades Federativas y municipios que se incorporen al régimen de esta Ley;

VIII. Derechohabiente, a los Trabajadores, Pensionados y Familiares Derechohabientes;

IX. Descuento, las deducciones ordenadas por el Instituto a las percepciones de los Trabajadores o Pensionados con motivo de las obligaciones contraídas por éstos, que deberán aplicar las Dependencias, Entidades o el propio Instituto, a través de sus nóminas de pago;

X. Entidades, los organismos descentralizados, empresas de participación estatal mayoritaria y demás instituciones paraestatales federales y del Gobierno del Distrito Federal, así como los organismos de las Entidades Federativas o municipales y organismos públicos que por disposición constitucional cuenten con autonomía, que se incorporen a los regímenes de esta Ley;

XI. Entidades Federativas, a los estados de la República y el Distrito Federal;

XII. Familiares Derechohabientes a:

a) El cónyuge, o a falta de éste, el varón o la mujer con quien, la Trabajadora o la Pensionada con relación al primero, o el Trabajador o el Pensionado, con relación a la segunda, ha vivido como si fuera su cónyuge durante los cinco años anteriores o con quien tuviese uno o más hijos(as), siempre que ambos permanezcan libres de matrimonio. Si el Trabajador o el Pensionado, tiene varias concubinas o concubinarios, según sea el caso, ninguno de estos dos últimos sujetos tendrá derecho a los seguros, prestaciones y servicios previstos en esta Ley;

b) Los hijos del Trabajador menores de dieciocho años;

c) Los hijos del Trabajador o Pensionado mayores de dieciocho años, cuando no puedan mantenerse por su propio trabajo debido a una enfermedad crónica, defecto físico o psíquico, hasta en tanto no desaparezca la incapacidad que padecen, lo que se comprobará mediante certificado médico expedido por el Instituto y por medios legales procedentes; o hasta la edad de veinticinco años, previa comprobación de que están realizando estudios del nivel medio superior o superior, de cualquier rama del conocimiento en planteles oficiales o reconocidos, y que no tengan un trabajo, y

d) Los ascendientes que dependan económicamente del Trabajador o Pensionado.

Los familiares que se mencionan en esta fracción tendrán el derecho que esta Ley establece si reúnen los requisitos siguientes:

1) Que el Trabajador o el Pensionado tenga derecho a los seguros, prestaciones y servicios señalados en esta Ley, y

2) Que dichos familiares no tengan por sí mismos derechos propios a los seguros, prestaciones y servicios previstos en esta Ley, o a otros similares en materia de servicios de salud, otorgados por cualquier otro instituto de seguridad social;

XIII. Fondo, los recursos en efectivo o en especie que se integran, invierten y administran para garantizar los seguros, prestaciones y servicios a cargo del Instituto y respaldar sus Reservas;

XIV. IMSS, al Instituto Mexicano del Seguro Social;

XV. Instituto, al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado;

XVI. Monto Constitutivo, la cantidad de dinero que se requiere para contratar una Renta o un Seguro de Sobrevivencia con una Aseguradora;

XVII. Pensión o Jubilación, la Renta o Retiro Programado;

XVIII. Pensionado, toda persona a la que esta Ley le reconozca tal carácter;

XIX. Pensión Garantizada, aquélla que el Estado asegura a quienes reúnan los requisitos para obtener una Pensión por cesantía en edad avanzada o vejez, cuyo monto mensual será la cantidad de tres mil treinta y cuatro pesos con veinte centavos, moneda nacional, misma que se actualizará anualmente, en el mes de febrero, conforme al cambio anualizado del Índice Nacional de Precios al Consumidor;

XX. PENSIONISSSTE, el Fondo Nacional de Pensiones de los Trabajadores al Servicio del Estado, órgano desconcentrado del Instituto creado en los términos de esta Ley;

XXI. Renta, el beneficio periódico que reciba el Trabajador durante su retiro o sus Familiares Derechohabientes, por virtud del contrato de Seguro de Pensión que se celebre con la Aseguradora de su preferencia;

XXII. Reserva, el registro contable en el pasivo del Instituto que refleja la cuantificación completa y actualizada de sus obligaciones contingentes y ciertas;

XXIII. Retiro Programado, la modalidad de obtener una Pensión fraccionando el monto total de los recursos de la Cuenta Individual, para lo cual se tomará en cuenta la esperanza de vida de los Pensionados, así como los rendimientos previsibles de los saldos;

XXIV. Salario Mínimo, el salario mínimo general mensual vigente en el Distrito Federal;

XXV. Seguro de Pensión, el derivado de las leyes de seguridad social, que tenga por objeto, el pago de las Rentas periódicas durante la vida del Pensionado o el que corresponda a sus Familiares Derechohabientes;

XXVI. Seguro de Sobrevivencia, aquel que contratarán los Pensionados por, retiro, cesantía en edad avanzada y vejez, a favor de sus Familiares Derechohabientes para otorgarles a éstos la Pensión que corresponda, en caso de fallecimiento del Pensionado;

XXVII. Subcuenta, cualquiera de las Subcuentas de retiro, cesantía en edad avanzada y vejez, del Fondo de la Vivienda, de ahorro solidario, de aportaciones complementarias de retiro, de aportaciones voluntarias y de ahorro a largo plazo que integran la Cuenta Individual;

XXVIII. Sueldo Básico, el definido en el artículo 17 de esta Ley, y

XXIX. Trabajador, las personas a las que se refiere el artículo 1o. de esta Ley que presten sus servicios en las Dependencias o Entidades, mediante designación legal o nombramiento, o por estar incluidas en las listas de raya de los Trabajadores temporales, incluidas aquéllas que presten sus servicios mediante contrato personal sujeto a la legislación común, que perciban sus emolumentos exclusivamente con cargo a la partida de honorarios por contrato, o que estén incluidos en las listas de raya, siempre y cuando hayan laborado una jornada completa de acuerdo con las condiciones generales de trabajo y el contrato sea por un periodo mínimo de un año.

Artículo 7. Las Dependencias y Entidades, deberán remitir al Instituto de manera mensual en los términos que determine el reglamento respectivo, toda la información referente a los movimientos afiliatorios, sueldos, modificaciones salariales, Descuentos, Derechohabientes, nóminas, recibos, así como certificaciones e informes y en general, todo tipo de información necesaria para el otorgamiento de los seguros, prestaciones y servicios del Instituto.

Dicha información deberá enviarse a través de medios electrónicos, magnéticos, digitales, ópticos o de cualquier naturaleza, en los términos que determine la Junta Directiva del Instituto conforme al reglamento respectivo.

En todo tiempo, las Dependencias y Entidades deberán expedir los certificados e informes que les soliciten tanto los interesados como el Instituto y proporcionar los expedientes y datos que el propio Instituto les requiera de los Trabajadores, extrabajadores y Pensionados, así como los informes sobre la forma en que se integran los sueldos de los Trabajadores cotizantes, sus Aportaciones y Cuotas, y designarán a quienes se encarguen del cumplimiento de estas obligaciones.

El Instituto se reserva la facultad de verificar la información recibida. En caso de negativa, demora injustificada o cuando la información se suministre en forma inexacta o falsa, la autoridad competente fincará la responsabilidad e impondrá las sanciones que correspondan en los términos de las leyes aplicables.

Artículo 8. Los Trabajadores están obligados a proporcionar al Instituto y a las Dependencias o Entidades en que presten sus servicios:

I. La información general de las personas que podrán considerarse como Familiares Derechohabientes, y

II. Los informes y documentos probatorios que se les pidan, relacionados con la aplicación de esta Ley.

Los Trabajadores tendrán derecho a exigir a las Dependencias o Entidades el estricto cumplimiento de las obligaciones que les impone el artículo anterior, así como el que el Instituto los registre al igual que a sus Familiares Derechohabientes.

Artículo 9. El Instituto expedirá a todos los Derechohabientes de esta Ley, un medio de identificación para ejercer los derechos que la misma les confiere.

Para estos efectos, las Dependencias y Entidades estarán obligadas a proporcionar al Instituto los apoyos necesarios de acuerdo con los lineamientos que éste emita.

Artículo 10. El Instituto definirá los medios para integrar un expediente electrónico único para cada Derechohabiente.

El expediente integrará todo lo relativo a vigencia de derechos, historial de cotización, situación jurídica, historia clínica, historia crediticia institucional, así como otros conceptos que se definan en el reglamento respectivo.

Los datos y registros que se asienten en el expediente electrónico serán confidenciales y la revelación de los mismos a terceros, sin autorización expresa de las autoridades del Instituto y del Derechohabiente respectivo o sin causa legal que lo justifique, será sancionada en los términos de la legislación penal federal vigente.

El personal autorizado para el manejo de la información contenida en el expediente electrónico, así como los Derechohabientes tendrán acceso a la información de sus expedientes mediante los mecanismos y normas que establezca el Instituto.

La certificación que el Instituto emita en términos de las disposiciones aplicables, a través de la unidad administrativa competente, con base en la información que conste en el expediente electrónico a que se refiere este artículo, tendrá plenos efectos legales para fines civiles, administrativos y judiciales.

El Trabajador y el Pensionado deberán auxiliar al Instituto a mantener al día su expediente electrónico y el de sus Familiares Derechohabientes. Para el efecto, la Junta Directiva incluirá en el reglamento respectivo, disposiciones que los incentiven a presentarse periódicamente a las instalaciones que el Instituto determine para cumplir con esta disposición.

Artículo 11. Para que los Derechohabientes puedan utilizar los seguros, prestaciones y servicios que les corresponden en términos de esta Ley, deberán cumplir los requisitos aplicables.

Artículo 12. Las Dependencias o Entidades deberán enterar al Instituto las Cuotas y Aportaciones tomando como Sueldo Básico mínimo el límite inferior previsto en el artículo 17 de esta Ley, aun en el caso de Trabajadores que tengan un ingreso inferior a dicho límite.