|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Presidente de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

En ejercicio de la facultad conferida al Ejecutivo Federal en el artículo 71, fracción I de la Constitución Política de los Estados Unidos Mexicanos, se somete a la consideración del Honorable Congreso de la Unión, la presente Iniciativa de Decreto por el que se reforman, adicionan, derogan y abrogan diversas disposiciones fiscales, para fortalecer el federalismo fiscal. Lo anterior, con base en las siguientes consideraciones:

A pesar de que el Producto Interno Bruto per cápita ha mostrado crecimientos en los últimos años, el contexto internacional y las apremiantes necesidades en nuestro país hacen necesario acelerar el crecimiento para fortalecer las bases del desarrollo.

Así mismo, si bien se han logrado avances importantes en el combate a la pobreza y la marginación, la desigualdad regional sigue siendo un problema imperante que requiere de acciones por parte de los tres órdenes de gobierno. Una política hacendaria responsable es también elemento imprescindible para una política económica que ataque frontalmente la desigualdad regional en nuestro país.

En términos de finanzas públicas, en los próximos seis años se espera una disminución de los ingresos petroleros como proporción del Producto Interno Bruto. Bajo este contexto, el simple comportamiento inercial de la recaudación, aunado al mayor crecimiento del gasto, redundaría en un deterioro importante del balance público en detrimento del crecimiento y de las haciendas públicas de todos los órdenes de gobierno. Dicha situación hace necesaria no sólo la obtención de ingresos de otras fuentes, sino también un replanteamiento de las relaciones fiscales entre los distintos órdenes de gobierno.

Por estas razones, se han presentado ante esa Soberanía una serie de iniciativas que en conjunto constituyen la propuesta de una reforma hacendaria integral basada en cuatro pilares fundamentales, a fin de:

Responder al reclamo ciudadano de que una reforma hacendaria que aumente la recaudación debe ser acompañada de una concomitante reforma que mejore la eficiencia, la transparencia y la ejecución del gasto público.

Combatir frontalmente la evasión y elusión fiscales y simplificar nuestro sistema tributario.

Fortalecer el marco del federalismo fiscal dada la nueva realidad política y creciente descentralización del gasto público.

Contexto histórico del pacto hacendario

Aunque la regulación económica en general es producto de los cambiantes equilibrios políticos y de las realidades económicas y sociales que prevalecen no sólo en México sino en el mundo, esta relación se vuelve particularmente estrecha en el diseño de los pactos federalistas y las relaciones fiscales entre los diferentes órdenes de gobierno. La historia de nuestro país y la experiencia internacional sugieren que más que producto de un diseño teóricamente óptimo, los arreglos federalistas evolucionan con los cambiantes equilibrios y realidades políticas y sociales.

Las características de nuestro pacto fiscal se han ido desarrollando a lo largo del tiempo, pero ya se observaban sus rasgos fundamentales desde principios del siglo veinte con la aprobación de nuestra Constitución Federal en 1917. Desde ese momento, y a lo largo del siglo pasado, con las Convenciones Nacionales Fiscales de 1925, 1933 y 1947, se ha observado una creciente centralización de la recaudación en la Federación. Este proceso culminó con la creación del Sistema Nacional de Coordinación Fiscal y la introducción del impuesto al valor agregado en 1980 con lo cual se eliminaron 18 impuestos federales y alrededor de 458 impuestos locales, lo que simplificó notablemente la carga fiscal para los contribuyentes, pero concentró la recaudación a nivel federal.

Al mismo tiempo, ha existido una trayectoria de creciente descentralización del gasto público que se acentuó desde principios de los años noventa. Comenzando con los acuerdos de descentralización de la educación y la salud en 1992 y 1996, respectivamente, hasta la creación del ramo 33 Aportaciones Federales para Entidades Federativas y Municipios en 1998, se han transferido cada vez mayores recursos y decisiones de gasto a las entidades federativas y municipios.

Adicionalmente, la distribución geográfica de la población y producción nacional es muy distinta que aquélla que sirvió de base décadas atrás para diseñar nuestro actual sistema, lo que hace que el componente regional adquiera especial importancia en la ejecución de la política pública y, por tanto, la conformación de las relaciones fiscales entre órdenes de gobierno.

Así, se puede observar que los elementos torales de nuestro sistema tributario federal actual, sobre todo en el rubro de la recaudación, se diseñaron bajo un entorno político y económico enteramente distinto. La realidad política y económica actual hace necesario ajustar el pacto fiscal a fin de fortalecer las haciendas públicas de los tres órdenes de gobierno y generar una nueva relación que satisfaga a la Federación, a las entidades federativas y a los municipios.

Por lo tanto, es menester adecuar y replantear nuestro pacto fiscal a fin modernizarlo y que cuente con una mejor división de responsabilidades, mayor independencia financiera y mejores incentivos para fortalecer las haciendas públicas de los tres órdenes de gobierno.

Panorama general del pacto fiscal vigente

La dinámica actual ha traído como consecuencia que los recursos administrados por las entidades federativas estén constituidos de manera importante de transferencias del Gobierno Federal. Del total de los ingresos de las entidades federativas:

Las aportaciones federales incluyendo los ramos de educación y salud representan aproximadamente el 41%.

Los convenios de descentralización entre la Federación y las entidades federativas, el reparto de ingresos excedentes y los programas de financiamiento con el Gobierno Federal representan alrededor del 3.5%, 3% y 1%, respectivamente.

Los ingresos propios representan el 10%.

En cierta forma, podría esperarse que las entidades federativas tuvieran ingresos propios bajos ya que, como se mencionó anteriormente, en 1980 el pacto fiscal transfirió al Gobierno Federal gran parte de las potestades tributarias de las entidades federativas. Sin embargo, ha existido una creciente trasferencia de recursos del Gobierno Federal a las entidades federativas. A manera de ejemplo, en el año 2006 el Gobierno Federal transfirió a las entidades federativas recursos equivalentes al 8.3% del Producto Interno Bruto, sin pasar por alto que entre 1998 y 2006 dichas transferencias se incrementaron en 1.5% del Producto Interno Bruto. Finalmente, al sumar todos los fondos que están referenciados a la Recaudación Federal Participable tanto en el ramo de participaciones como en el de aportaciones se evidencia que el 30% de la Recaudación Federal Participable está destinada a las entidades federativas y municipios.

Premisas de la Iniciativa

México requiere avanzar a una nueva etapa de federalismo fiscal basada en una mayor corresponsabilidad entre los distintos órdenes de gobierno, a fin de contar con una política fiscal moderna y responsable que además de preservar el equilibrio de las finanzas públicas federales, dote de nuevas potestades tributarias a los gobiernos locales a fin de que cuenten con instrumentos fiscales flexibles que les permitan incrementar sus ingresos propios y satisfacer sus necesidades de gasto.

La presente Iniciativa, más que replantear el pacto fiscal en su totalidad, recoge los principales planteamientos de la Convención Nacional Hacendaria celebrada en el año 2004, los diversos planteamientos de la Conferencia Nacional de Gobernadores (Conago), los planteamientos del Sistema Nacional de Coordinación Fiscal realizados a través de los funcionarios fiscales, y aquéllos derivados del constante e intenso diálogo entre el Gobierno Federal, las entidades federativas y los municipios, a fin de adecuar nuestro federalismo hacendario a las nuevas realidades nacionales.

En ese sentido, las propuestas para fortalecer nuestro federalismo fiscal tienen dos ejes torales:

Simplificar y mejorar las fórmulas de las transferencias, tanto para las participaciones como para las aportaciones federales, incluso las correspondientes al sector educativo. Esto bajo la premisa de que no se disminuiría el valor nominal de las transferencias actuales para ninguna entidad.

La dependencia de las transferencias federales aunada a los pocos incentivos que éstas dan para que las entidades incrementen sus ingresos propios, han provocado que dichos ingresos se hayan mantenido constantes en cerca de 0.9% como proporción del Producto Interno Bruto a través del tiempo ya que actualmente representan poco menos del 10% de sus ingresos totales con excepción del Distrito Federal. Al mismo tiempo, existe una gran heterogeneidad entre la importancia y peso de cada uno de los distintos tipos de ingresos locales (por ejemplo impuestos, aprovechamientos, derechos y contribuciones de mejoras) en cada entidad federativa, lo cual demuestra que no existe una historia de éxito común al respecto.

Aunque no existe un patrón común de ingresos propios entre las entidades, sin incluir el Distrito Federal, en general, aproximadamente el 40% de dichos ingresos son tributarios. De éstos, aproximadamente el 60% proviene de los impuestos a la tenencia o uso de vehículos y del impuesto sobre automóviles nuevos, los cuales aunque técnicamente no son ingresos propios ya que provienen de leyes federales, las entidades administran la totalidad de esos impuestos y el 100% de su recaudación es percibido por ellas. Por su parte, el otro 40% de los ingresos tributarios locales proviene principalmente de los impuestos locales sobre nóminas y hospedaje. Finalmente, el remanente de los ingresos propios proviene de derechos, aprovechamientos, contribuciones, utilidades de inversiones, intereses y venta de bienes muebles e inmuebles.

El caso del impuesto predial es de particular importancia, ya que a pesar de ser un impuesto cuyo potencial de recaudación es alto, los ingresos que se obtienen del mismo son bajos. A manera de ejemplo, la recaudación por concepto de predial en México representa el 0.2% del Producto Interno Bruto, mientras que en España, los Estados Unidos de América y el Reino Unido representa el 2.8%, el 3.1% y el 4.3% de dicho Producto, respectivamente. Es decir, entre diez y veinte veces más que lo que representa en México. Más preocupante aún es que la recaudación del impuesto predial más baja por entidad en el país equivale a $5 pesos por persona al año y en la entidad que más se recauda logra recabar $780 pesos por persona al año que, sigue siendo baja comparado con el potencial y las necesidades de gasto de los municipios.

Por ello, es necesario ampliar las potestades tributarias de los congresos locales y los incentivos para utilizarlas bajo tres premisas fundamentales: i) no mermar las finanzas públicas federales; ii) aumentar los ingresos propios de las entidades federativas a efecto de disminuir su dependencia de las transferencias de recursos federales, y iii) evitar la proliferación de impuestos locales.

La presente Iniciativa propone que las entidades puedan establecer un impuesto local a la venta final de todos aquellos bienes que en la actualidad o en el futuro sean objeto de gravamen conforme a la Ley del Impuesto Especial sobre Producción y Servicios expedida por el Congreso de la Unión, en cuyo caso estarán obligadas a transferir cuando menos el 20% de lo recaudado a los municipios.

Esta base tributaria, aunque atractiva, está acotada a ciertos bienes, lo que facilita su administración por parte de las entidades federativas. Actualmente los bienes sujetos al impuesto especial sobre producción y servicios son: gasolinas y diesel, bebidas con contenido alcohólico, cerveza, tabacos labrados, alcohol, alcohol desnaturalizado y mieles incristalizables. Las principales razones por las cuales se otorga a las entidades federativas la potestad tributaria para gravar los bienes de referencia radican en que:

Son bases progresivas, desde un punto de vista económico, que afectan menos a las personas de ingresos bajos y la mayor parte de la carga recae en las personas con mayores ingresos por ser quienes mayor consumo de esos productos realizan.

La mayoría de los bienes objeto de gravamen afectan la salud y su consumo presenta externalidades negativas, por lo que gravar este tipo de productos va en el mismo sentido de una política pública comprometida con la salud y el incremento en la calidad de vida de los mexicanos.

El consumo de estos bienes presenta demandas inelásticas minimizando las distorsiones de los impuestos.

Las entidades están familiarizadas con la recaudación de estos impuestos ya que se utilizan actualmente como variable de distribución de las participaciones federales, lo que facilitará su transparencia, recaudación y control.

La base no incluya el impuesto al valor agregado ni el impuesto especial sobre producción y servicios.

Los impuestos no sean acreditables contra otros impuestos federales o locales.

No se trasladen en forma expresa y por separado los impuestos a los consumidores finales y, por el contrario, el traslado se incluya en el precio correspondiente, sin que se considere que forma parte del precio de venta al público ni se entienda violatorio de precios o tarifas, incluyendo los oficiales.

Los impuestos se causen en el momento en que efectivamente se perciban los ingresos y sobre el monto que de ellos se perciba.

Los impuestos no se apliquen en dos o más etapas del proceso de comercialización.

La totalidad de los municipios participen cuando menos con el 20% de la recaudación que las entidades federativas obtengan con motivo de las contribuciones correspondientes.

Tratándose de gasolina y diesel, cuando menos el 50% del monto recaudado se destine a inversiones y obras de infraestructura relacionadas con la generación y mantenimiento de las vialidades, así como para acciones en materia de seguridad pública, de la entidad y sus municipios.

Tratándose de la venta o consumo final de tabacos labrados, cervezas, gasolina y diesel, por tratarse de fuentes cuya imposición se encuentra reservada a la Federación, la propuesta indicada sería procedente sólo en caso de que se apruebe la modificación al artículo 73, fracción XXIX, numeral 5o. de la Constitución Política de los Estados Unidos Mexicanos, que el Ejecutivo Federal a mi cargo está planteando paralelamente a esa Soberanía.

Así mismo, se propone la adición de un artículo 10-D a la Ley de Coordinación Fiscal, a fin de precisar los alcances de los conceptos de los bienes gravados con los nuevos impuestos locales. En el citado artículo 10-D también se indica lo que deberá entenderse por la venta o consumo final de los bienes gravados, a fin de facilitar el pago de los impuestos y su recaudación, al ser los productores, envasadores o distribuidores que hagan la entrega o venta para consumo final de los bienes, salvo que se trate de gasolinas y diesel, quienes incorporarán el impuesto en el precio y lo enterarán a las entidades federativas en función del lugar en el que se realice la entrega del bien, sin perjuicio de la ubicación de su domicilio fiscal o el del consumidor.

Para el caso de los impuestos locales a gasolina y diesel, la presente Iniciativa prevé que se considerará que la venta final se lleva a cabo en el territorio de una entidad federativa cuando en el mismo se realice la entrega al consumidor final, con lo que serán las estaciones de servicio, por ser los lugares en que se enajenan los combustibles al público en general, quienes incorporarán el impuesto en el precio y lo enterarán a las entidades federativas en función del lugar en que se realice la entrega final del combustible, sin perjuicio de la ubicación de su domicilio fiscal o el del consumidor.

La propuesta anterior hace necesario reformar el artículo 27, fracción I de la Ley del Impuesto Especial sobre Producción y Servicios para eliminar la restricción establecida en dicho ordenamiento para que las entidades federativas establezcan impuestos locales sobre las fuentes objeto de la presente Iniciativa.

La incorporación de estas facultades tributarias locales puede incrementar los ingresos de las entidades y municipios de manera importante.

Es de recalcar que estos recursos serían adicionales a los que recibirían las entidades por virtud del pilar recaudatorio de la reforma hacendaria que se propone. Es decir, del aumento estimado en la recaudación proveniente de las propuestas fiscales en el pilar recaudatorio, el 30% del aumento en la Recaudación Federal Participable se destinará a las entidades y municipios. Si la Recaudación Federal Participable aumenta en 1% del Producto Interno Bruto, esto significará que las entidades y municipios recibirán por esta vía cerca de 30 mil millones de pesos.

De igual forma y como otra medida de fortalecimiento del sistema federalista mexicano, se plantea abrogar la Ley del Impuesto sobre Tenencia o Uso de Vehículos. Lo anterior, en virtud de que en la actualidad dicho impuesto, a pesar de ser federal, es administrado en su totalidad por las entidades federativas y el 100% de su recaudación pertenece a las mismas. Ello, sin perjuicio de que las entidades federativas que así lo estimen conveniente podrán establecer este tipo de contribución con la plena libertad de determinar sus características esenciales y demás requisitos y condiciones que consideren pertinentes, tal y como actualmente acontece.

Ahora bien, con el objeto de que las entidades federativas no sufran un impacto inmediato en sus haciendas públicas, la presente Iniciativa contempla que la abrogación de referencia entre en vigor a partir del 1 de enero del año 2014. Lo anterior, en el entendido de que en caso de que, en términos de lo dispuesto por el artículo 16 de la Ley del Impuesto sobre Tenencia o Uso de Vehículos vigente, las entidades federativas establezcan impuestos locales sobre tenencia o uso de vehículos respecto de vehículos por los que se deba cubrir el impuesto federal contemplado en la ley que se plantea abrogar, se suspenderá el cobro del impuesto federal correspondiente en la entidad federativa de que se trate, a fin de evitar una duplicidad del impuesto.

Así mismo, se plantea adicionar la Ley de Coordinación Fiscal con un artículo 10-E, a fin de conservar el registro estatal vehicular actualmente previsto en la Ley del Impuesto sobre Tenencia o Uso de Vehículos, dada la importancia que reviste tanto para la Federación como para las entidades federativas en materia de fiscalización, control y trámites relacionados con vehículos y en materia de seguridad pública.

Modificación de las fórmulas y esquemas de distribución de las participaciones y aportaciones federales

Las actuales fórmulas de distribución de las participaciones y aportaciones federales son complejas y contienen elementos que han llevado a que las transferencias per cápita tengan una estructura ajena a los planteamientos federalistas originales. En alguna medida, el problema ha sido que el mismo fondo busca ser resarcitorio y redistributivo a la vez, lo cual es imposible.

Las participaciones per cápita se han mantenido prácticamente igual en los últimos ocho años, lo cual implica que no existen incentivos adecuados que fomenten la recaudación ni a la actividad económica. Por su parte, las aportaciones federales han perdido su carácter redistributivo y no han contribuido en la medida esperada a mejorar la provisión de los servicios públicos.

La presente Iniciativa propone rescatar el espíritu original de fomento a la actividad económica y estímulo a la recaudación que deben tener las participaciones federales; así como fortalecer el componente solidario y redistributivo del pacto federal a través de las aportaciones.

La premisa fundamental del nuevo esquema de participaciones y aportaciones que se plantea es que ninguna entidad federativa pierda recursos en ninguno de los fondos. Es decir, todas las entidades federativas recibirán cuando menos el valor nominal de las transferencias del año 2007 y las nuevas fórmulas de distribución de cada uno de los fondos sólo aplicarán a las cantidades que excedan el citado valor nominal.

Participaciones federales

Siguiendo la premisa de que las nuevas fórmulas se aplican sólo al incremento de los fondos, la Iniciativa propone cambios a las fórmulas del Fondo General de Participaciones y del Fondo de Fomento Municipal, así como la creación de un nuevo Fondo de Fiscalización integrado por los recursos que se destinan para la coordinación de derechos y los de la Reserva de Contingencia. De esta forma, con las nuevas fórmulas, todas las entidades tendrían incrementos en cada uno de los fondos.

La distribución actual del Fondo General de Participaciones se realiza en función de la población (45.17%); del cambio en la recaudación de impuestos asignables (45.17%), los cuales reflejan parte del consumo en las entidades federativas y que actualmente son los impuestos especial sobre producción y servicios, sobre tenencia o uso de vehículos y sobre automóviles nuevos y del inverso del cambio en los primeros dos factores para neutralizar los avances en los mismos (9.66%). La problemática fundamental de la fórmula actual es que los dos primeros componentes son resarcitorios y el tercero es redistributivo por lo que no provee de incentivos claros a las entidades para aumentar la actividad económica y, por lo tanto, la recaudación. Adicionalmente, el segundo componente incorpora elementos de recaudación local que están bajo el control de las entidades y elementos de recaudación federal que no lo están, por lo que no todos los elementos de dicho componente otorgan un incentivo claro a las entidades de realizar acciones que les permitan obtener mayores participaciones. En síntesis, la actual fórmula de participaciones se encuentra desvirtuada, ya que no existe ninguna relación entre las participaciones per cápita y las variables utilizadas en ella, o con alguna otra característica de las entidades.

En virtud de lo anterior, se propone redefinir los tres componentes de distribución del Fondo General de Participaciones, a fin de eliminar el componente redistributivo que neutraliza el mejor desempeño tributario y de actividad económica y hacer que las participaciones per cápita tengan una relación más estrecha con la actividad económica de las entidades federativas y otorguen verdaderos incentivos para la recaudación.

La presente Iniciativa propone fijar el monto nominal de las participaciones recibidas por entidad en el año 2007 y distribuir los incrementos en el fondo correspondiente, derivados de una mayor Recaudación Federal Participable, en función de los aumentos en la actividad económica, medida a través del crecimiento del Producto Interno Bruto de las entidades federativas (60%), de los incrementos en la recaudación local (30%) y del nivel de recaudación local (10%).

El objetivo original del segundo componente, que depende del incremento en impuestos asignables, fue medir la actividad económica a efecto de resarcir a las entidades que más habían cedido en potestades tributarias. Es decir, suspender un impuesto de 4% a las ventas finales de una entidad con poca actividad económica significaba menos que suspender el mismo impuesto de una entidad con una economía más grande. La sustitución del crecimiento en los impuestos asignables por el crecimiento del Producto Interno Bruto de las entidades federativas otorga numerosas ventajas, entre las que destacan:

El cálculo del Producto Interno Bruto de las entidades federativas constituye un gran avance en la medición de la actividad económica de las mismas, por lo que su utilización permitirá contar con una variable más agregada y no un sustituto imperfecto como en el caso de los impuestos asignables.

La información oficial del Producto Interno Bruto se publica anualmente por el Instituto Nacional de Estadística, Geografía e Informática, el cual es un órgano técnico en la materia e imparcial, lo cual brinda certeza y mayor transparencia en la realización de los cálculos.

La fórmula actual de distribución de participaciones federales, al utilizar los impuestos asignables, premia sólo el crecimiento en el consumo de los bienes gravados por el impuesto especial sobre producción y servicios (bebidas alcohólicas, tabacos labrados, cerveza, gasolinas y diesel, alcohol, alcohol desnaturalizado y mieles incristalizables), los cuales se caracterizan por estar asociados a externalidades negativas.

La ventaja de utilizar el crecimiento en el Producto Interno Bruto como variable de distribución es que cualquier estrategia de crecimiento de las entidades federativas, elegida de acuerdo a las preferencias locales, redundará en mayores participaciones per cápita, independientemente de la composición de consumo o inversión que genere.

Con el avance del tiempo se ha ido desvirtuando el peso específico que cada producto tiene en la fórmula actual. Hoy el peso que se les da a los tabacos, la cerveza y las bebidas alcohólicas es mayor al que tenían diez años atrás, situación que va en contra de la verdadera participación de estos bienes en las canastas de consumo de los individuos. Al utilizar el Producto Interno Bruto de las entidades federativas, se elimina este problema al ser una variable que mide toda la producción de la entidad independientemente de cuál sea la composición de la misma y sus cambios en el tiempo.

El Producto Interno Bruto de las entidades federativas es una variable más estable que los actuales impuestos asignables y simplifica notoriamente el cálculo de las participaciones.

Como segunda gran modificación del esquema de distribución de participaciones, la presente Iniciativa propone fusionar los recursos para la coordinación de derechos con la Reserva de Contingencia para crear el Fondo de Fiscalización que premie pecuniariamente las labores de fiscalización de las entidades. Como se ha mencionado, en el diseño general de esta propuesta de reforma ninguna entidad federativa verá disminuidas sus participaciones actuales, ya que sólo los incrementos en el fondo derivados de una mayor recaudación federal participable serán distribuidos de acuerdo a estas variables.

Actualmente, los recursos para la coordinación de derechos equivalen al 1% de la Recaudación Federal Participable y se adicionan al Fondo General de Participaciones. Por su parte, la Reserva de Contingencia equivale al 0.25% de la Recaudación Federal Participable y se distribuye a las entidades que más pierden año con año en el Fondo General de Participaciones y en el Fondo de Fomento Municipal.

Las labores de fiscalización de las entidades federativas no han sido exitosas debido principalmente a su alto costo y a su baja rentabilidad. Por ello, la presente Iniciativa propone que los recursos derivados de la coordinación de derechos y de la Reserva de Contingencia vigentes, se integren en un nuevo Fondo de Fiscalización de las entidades federativas que reconozca con participaciones las labores de fiscalización que hoy no reportan ningún beneficio económico a las entidades, conforme a las reglas que expida la Secretaría de Hacienda y Crédito Público, atendiendo a cuestiones tales como: (i) la reducción de las pérdidas fiscales de los contribuyentes; (ii) la eliminación de deducciones improcedentes en declaraciones; (iii) las acciones de autocorrección y liquidación derivadas de auditorías; (iv) la reducción del contrabando, y (v) el registro y control de contribuyentes.

La tercera modificación al esquema de participaciones consiste en ajustar la fórmula de distribución del Fondo de Fomento Municipal. La Iniciativa propone, al igual que en los otros casos, fijar el valor nominal actual que reciben las entidades federativas y distribuir el incremento en el fondo derivado de los aumentos futuros en la recaudación federal participable con las mismas variables que se utilizan actualmente, pero mediante una fórmula que genera mayores incentivos a los municipios para incrementar su recaudación de agua y predial. Actualmente, el coeficiente del Fondo de Fomento Municipal por entidad es igual al coeficiente del año anterior multiplicado por el incremento en la recaudación de agua y predial. La Iniciativa propone fijar el monto en el año 2007 para cada entidad y distribuir el incremento en el citado fondo del tal forma que el monto per cápita dependa del crecimiento en la recaudación de agua y predial. Esta modificación aumenta los incentivos para mejorar la recaudación ya que reduce el componente inercial.

El resto de los fondos de participaciones que consisten en las Bases Especiales de Tributación, las participaciones en el impuesto especial sobre producción y servicios, el derecho adicional sobre extracción de petróleo y los recursos que se destinan a los municipios fronterizos y marítimos no sufren modificaciones.

Así, las participaciones recuperan su espíritu original mejorando los incentivos de las entidades para aumentar la actividad económica, sus labores de fiscalización y la recaudación estatal incluyendo el agua y el predial, generalmente a cargo de los municipios.

Aportaciones Federales

Al fortalecer los elementos resarcitorios y disminuir los redistributivos en las participaciones se vuelve imperativo fortalecer los elementos redistributivos de las aportaciones.

Las aportaciones federales se concibieron como un mecanismo redistributivo de recursos etiquetados que al interactuar con las participaciones federales permite que aquellas entidades con rezago económico se vean beneficiados en mayor medida con recursos federales, sin desincentivar el crecimiento y esfuerzo recaudatorio.

Desde la introducción del ramo 33 Aportaciones Federales para Entidades Federativas y Municipios en el Presupuesto de Egresos de la Federación en 1998, ha existido una proliferación de fondos de aportaciones, lo que ha complicando el sistema de transferencias. Algunos de los fondos de aportaciones federales han perdido su carácter original redistributivo y de destino etiquetado, lo que los hace parecer participaciones federales de libre destino.

La presente Iniciativa propone modificaciones a tres de los fondos de aportaciones: (i) al Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF), (ii) al Fondo de Aportaciones para la Educación Básica y Normal (FAEB), y (iii) al Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal (FASP).

Primero se propone retomar el espíritu solidario y redistributivo que nuestro federalismo abrigó para las aportaciones federales y modificar la fórmula de distribución del FAFEF. Al efecto, se plantea que todas las entidades perciban los montos nominales que reciban en el año 2007 y que los incrementos correspondientes en el citado fondo debido a la mayor recaudación federal participable sean distribuidos de manera inversa al Producto Interno Bruto per cápita de la entidad.

Esta fórmula es una manera simple pero poderosa de fortalecer los elementos redistributivos en un fondo cuya fórmula de distribución es más resarcitoria que redistributiva. Es decir el FAFEF tanto por su fórmula de distribución como por su bajo nivel de etiquetamiento se parece más a las participaciones federales.

Esta modificación, aunada a los elementos redistributivos de los otros fondos de aportaciones, dará un fuerte componente solidario para las entidades menos avanzadas. A manera de ejemplos, el Fondo de Aportaciones para el Fortalecimiento de los Municipios y Dermarcaciones Territoriales del Distrito Federal (FORTAMUN-DF) se distribuye estrictamente por población con lo cual posee un elemento solidario importante. Por su parte, el Fondo de Aportaciones para la Infraestructura Social (FAIS) y el Fondo de Aportaciones Múltiples (FAM) son altamente redistributivos ya que destinan mayores recursos a las entidades con altos índices de pobreza y marginación.

Así al combinar los recursos de las participaciones y de las aportaciones federales, las entidades avanzadas recibirán una proporción mayor de transferencias federales por concepto de participaciones mientras que las entidades menos avanzadas recibirán un trato solidario con una proporción mayor de aportaciones.

La presente Iniciativa propone adecuar las reglas del FAEB, tomando en consideración lo que se indica a continuación.

A raíz de la descentralización educativa en 1992, el Gobierno Federal cubre la nómina de los maestros federalizados a través de transferencias a las entidades federativas, atendiendo a la proporción de maestros federales que había en ese año en cada entidad. Lo anterior implica que las entidades que habían hecho un esfuerzo para incrementar el sistema educativo estatal fueron, y siguen siendo, penalizados. Es decir, en términos generales, cada entidad recibe la misma proporción del FAEB desde 1992.

Por ello, la presente Iniciativa propone modificar el mecanismo de distribución de los incrementos en el fondo de educación entre las entidades para destinar mayores recursos a aquéllas donde las necesidades educativas crezcan por encima del promedio nacional. Esto bajo la premisa de que, como en todos los otros fondos, no se disminuiría el valor absoluto de los recursos del FAEB que actualmente reciben las entidades.

La mecánica que se propone ajusta los criterios de distribución de los recursos del FAEB, sin modificar la forma de su incremento, de tal manera que se conserve el monto nominal actual de las transferencias para cada entidad hacia el futuro y el incremento en el fondo se distribuya en un 60% de acuerdo a la matrícula de cada entidad, en un 30% entre las entidades que tengan una transferencia federal por alumno por debajo del promedio nacional, y en un 10% entre todas las entidades de acuerdo a un índice de calidad educativa determinado por la Secretaría de Educación Pública.

De esta manera todas las entidades reciben incrementos de un año a otro, pero aquéllas con mayor rezago recibirán un incremento adicional. La distribución de recursos federales comenzará a ser distinta de la "fotografía de 1992" y evolucionará de acuerdo a las necesidades (reflejadas en la matrícula) de cada una de las entidades. En el largo plazo, cerca de 15 años, cada entidad recibirá una proporción del FAEB igual a la fracción de su matricula pública en relación a la nacional con lo cual el gasto federal por alumno convergerá a un mismo nivel y los esfuerzos locales en educación se verán reflejados de manera equitativa.

Para mejorar la transparencia en la asignación de recursos la Iniciativa propone una pequeña modificación al FASP, para prever expresamente que dentro de los criterios que el Consejo Nacional de Seguridad Pública determine para la distribución de los recursos del fondo se consideren los recursos destinados a los municipios, a fin de fortalecer sus labores de seguridad pública y dar mayor transparencia en el otorgamiento de dichos recursos.

Otras adecuaciones

Con el objeto de brindar mayor seguridad jurídica y evitar que los actos de fiscalización de las entidades federativas puedan ser impugnados sin limitación de plazo alguno, la presente Iniciativa propone reformar el artículo 11-A de la Ley de Coordinación Fiscal a fin de establecer expresamente el plazo para la presentación del recurso de inconformidad, es decir, 45 días hábiles contados a partir del día hábil siguiente a aquél en que haya surtido efectos la notificación del requerimiento o, en su caso, a partir de la fecha de pago de la contribución que corresponda. Así mismo, se plantea excluir de la interposición del recurso de inconformidad aquellos casos que se refieran a la interpretación directa del texto constitucional, por ser un aspecto reservado al Poder Judicial de la Federación.

Por otra parte, dada la problemática que representa el rezago en el pago de derechos y aprovechamientos por suministro de agua, a través de la presente Iniciativa se propone reformar los artículos 37 y 49 y adicionar un artículo 51 a la Ley de Coordinación Fiscal, a fin de que las aportaciones federales que, con cargo al FORTAMUN-DF, reciban los municipios a través de los estados y las Demarcaciones Territoriales por conducto del Distrito Federal, puedan ser destinadas y afectadas al pago de ese tipo de derechos y aprovechamientos, cuando así lo dispongan las leyes locales, ajustándose a los requisitos previstos en la propia Ley de Coordinación Fiscal.

Finalmente, se propone reformar diversos artículos de la Ley de Coordinación Fiscal, para eliminar o sustituir referencias, en consistencia con las propuestas arriba descritas.

Por lo anteriormente expuesto, por su digno conducto, se somete a consideración del H. Congreso de la Unión, la presente Iniciativa de

DECRETO POR EL QUE SE REFORMAN, ADICIONAN, DEROGAN Y ABROGAN DIVERSAS DISPOSICIONES FISCALES, PARA FORTALECER EL FEDERALISMO FISCAL

Ley de Coordinación Fiscal

ARTÍCULO PRIMERO.- Se REFORMAN los artículos 2o., cuarto, quinto y sexto párrafos; 2-A, segundo párrafo; 4o.; 5o.; 6o., tercer y cuarto párrafos; 7o., último párrafo; 9o., quinto párrafo; 11, último párrafo; 11-A, primer y cuarto párrafos; 15, tercer párrafo; 37; 44, tercer párrafo; 46, segundo párrafo, y 49, primer párrafo; se ADICIONAN los artículos 2o.-A, último párrafo; 10-C; 10-D; 10-E; 27, segundo párrafo; 46, último párrafo, y 51, y se DEROGAN los artículos 2o, noveno párrafo; 3o., primer y segundo párrafos, y 11-A, quinto párrafo, de la Ley de Coordinación Fiscal, para quedar como sigue:

"Artículo 2o.- ...

Tampoco se incluirán en la recaudación federal participable, los incentivos que se establezcan en los convenios de colaboración administrativa; ni el impuesto sobre automóviles nuevos; ni la parte de la recaudación correspondiente al impuesto especial sobre producción y servicios en que participen las entidades en los términos del artículo 3o.-A de esta Ley; ni la parte de la recaudación correspondiente a los contribuyentes pequeños que las entidades incorporen al Registro Federal de Contribuyentes en los términos del artículo 3o.-B de esta Ley; ni el excedente de los ingresos que obtenga la Federación por aplicar una tasa superior al 1% a los ingresos por la obtención de premios a que se refieren los artículos 163 y 202 de la Ley del Impuesto Sobre la Renta.

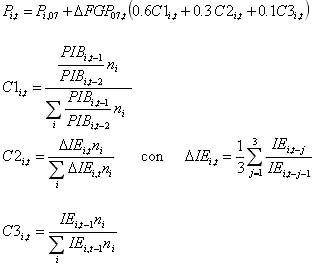

El Fondo General de Participaciones se distribuirá conforme a la fórmula siguiente:

C1i,t , C2i,t , y C3i,t son los coeficientes de distribución del Fondo General de Participaciones de la entidad i en el año en que se efectúa el cálculo.

Pi,t es la participación del fondo al que se refiere este artículo de la entidad i en el año t.

Pi,07 es la participación del fondo al que se refiere este artículo que la entidad i recibió en el año 2007.

![]() FGP07,t es el crecimiento en el Fondo General de Participaciones entre el año 2007 y el año t.

FGP07,t es el crecimiento en el Fondo General de Participaciones entre el año 2007 y el año t.

PIBi,t-1 es la información oficial del Producto Interno Bruto del último año que hubiere dado a conocer el Instituto Nacional de Estadística, Geografía e Informática para la entidad i.

PIBi,t-2 es la información oficial del Producto Interno Bruto de un año anterior al definido en el renglón anterior que hubiere dado a conocer el Instituto Nacional de Estadística, Geografía e Informática para la entidad i.

IEi,t es la información relativa a la recaudación de impuestos y derechos locales de la entidad i en el año t contenida en la última cuenta pública oficial.

![]() IEi,t es un promedio móvil de tres años de las tasas de crecimiento en la recaudación de impuestos y derechos locales de la entidad i.

IEi,t es un promedio móvil de tres años de las tasas de crecimiento en la recaudación de impuestos y derechos locales de la entidad i.

ni es la última información oficial de población que hubiere dado a conocer el Instituto Nacional de Estadística, Geografía e Informática para la entidad i.

La fórmula anterior no será aplicable en el evento de que en el año de cálculo la Recaudación Federal Participable sea inferior a la observada en el año 2007. En dicho supuesto, la distribución se realizará en función de la cantidad efectivamente generada en el año de cálculo y de acuerdo al coeficiente efectivo que cada entidad haya recibido de dicho Fondo en el año 2007. Las entidades deberán rendir cuenta comprobada de la totalidad de la recaudación que efectúen de cada uno de sus impuestos y derechos locales. La Secretaría de Hacienda y Crédito Público podrá solicitar a las entidades la información que estime necesaria para verificar las cifras recaudatorias locales presentadas por las entidades.

...

Noveno párrafo (Se deroga).

...

Artículo 2-A.- ...

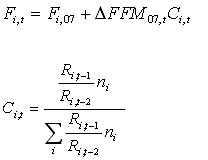

El Fondo de Fomento Municipal se distribuirá entre las entidades conforme a la fórmula siguiente:

Donde:

Ci,t es el coeficientes de distribución del Fondo de Fomento Municipal de la entidad i en el año en que se efectúa el cálculo.

Fi,t es la participación del fondo al que se refiere este artículo de la entidad i en el año t.

Fi,07 es la participación del fondo al que se refiere este artículo que la entidad i recibió en el año 2007.

![]() FFM07,t es el crecimiento en el Fondo de Fomento Municipal entre el año 2007 y el periodo t.

FFM07,t es el crecimiento en el Fondo de Fomento Municipal entre el año 2007 y el periodo t.

Ri,t es la recaudación local de predial y de los derechos de agua de la entidad i en el año t.

ni es la última información oficial de población que hubiere dado a conocer el Instituto Nacional de Estadística, Geografía e Informática para la entidad i.

...

Artículo 3o.- Primer y segundo párrafos (Se derogan).

...

Artículo 4o.- El Fondo de Fiscalización estará conformado por un monto equivalente al 1.25% de la recaudación federal participable de cada ejercicio.

El Fondo a que se refiere el párrafo anterior se distribuirá en forma trimestral a las entidades y municipios que se coordinen en materia de derechos, previa comprobación por parte de la Secretaría de Hacienda y Crédito Público de que se ajustan estrictamente a los lineamientos establecidos en el artículo 10-A de esta Ley, así como a las reglas que expida la Secretaría de Hacienda y Crédito Público conforme a lo previsto en este artículo.

El citado Fondo no se adicionará con la parte que correspondería a las entidades no coordinadas en derechos y será distribuido conforme a las reglas que al efecto expida la Secretaría de Hacienda y Crédito Público, las cuales deberán considerar lo siguiente:

II. Los recursos del Fondo serán distribuidos a aquellas entidades que cumplan con las labores de fiscalización en términos de las reglas.

III. En el evento de que, en términos de las reglas de distribución correspondientes, haya remanentes en el Fondo, éstos se adicionarán al Fondo General de Participaciones.

Artículo 5o.- Los cálculos de participaciones a que se refieren los artículos 2o. y 2o.-A de esta Ley se harán para todas las entidades, aunque algunas o varias de ellas no se encuentren adheridas al Sistema Nacional de Coordinación Fiscal. Las participaciones que correspondan a las entidades que dejen de estar adheridas al Sistema Nacional de Coordinación Fiscal serán deducidas del Fondo General de Participaciones, del Fondo de Fomento Municipal y del Fondo de Fiscalización.

Artículo 6o.- ...

Los municipios recibirán como mínimo el 20% de la recaudación que corresponda al Estado en los términos del último párrafo del artículo 2o. de esta Ley.

Las participaciones serán cubiertas en efectivo, no en obra, sin condicionamiento alguno y no podrán ser objeto de deducciones, sin perjuicio de lo dispuesto en el artículo 9 de esta Ley. Los Gobiernos de las entidades, quince días después de que la Secretaría de Hacienda y Crédito Público publique en el Diario Oficial de la Federación el calendario de entrega, porcentaje, fórmulas y variables utilizadas, así como el monto, estimados, a que está obligada conforme al artículo 3 de esta Ley, deberán publicar en el Periódico Oficial de la entidad los mismos datos antes referidos, de las participaciones que las entidades reciban y de las que tengan obligación de participar a sus municipios o Demarcaciones Territoriales. También deberán publicar trimestralmente el importe de las participaciones entregadas y, en su caso, el ajuste realizado al término de cada ejercicio fiscal. La Secretaría de Hacienda y Crédito Público publicará en el Diario Oficial de la Federación la lista de las entidades que incumplan con esta disposición.

Artículo 7o.- ...

Durante los primeros cinco meses de cada ejercicio, las participaciones en el Fondo General de Participaciones a que se refiere la fórmula del artículo 2o., así como las que se establecen en los artículos 2o.-A, fracciones I y III y 3o.-A de esta Ley, se calcularán provisionalmente con los coeficientes del ejercicio inmediato anterior, en tanto se cuente con la información necesaria para calcular los nuevos coeficientes.

Artículo 9o.- ...

El Gobierno Federal, por conducto de la Secretaría de Hacienda y Crédito Público, y los gobiernos de las entidades que se hubieren adherido al Sistema Nacional de Coordinación Fiscal, podrán celebrar convenios de coordinación en materia contable y de información de finanzas públicas.

...

Artículo 10-C.- Las entidades adheridas al Sistema Nacional de Coordinación Fiscal, sin que se considere un incumplimiento de los convenios a que se refiere el artículo 10 de esta Ley ni de lo dispuesto en el artículo 41 de la Ley del Impuesto al Valor Agregado, y en adición a los impuestos a que hace referencia el artículo 43 de este último ordenamiento, podrán establecer impuestos locales a la venta o consumo final de los bienes cuya enajenación se encuentre gravada por la Ley del Impuesto Especial sobre Producción y Servicios, siempre que dicha venta o consumo final se realice dentro del territorio de la entidad de que se trate y se cumplan los requisitos siguientes:

II. La base no incluya los impuestos al valor agregado ni especial sobre producción y servicios.

III. El impuesto no sea acreditable contra otros impuestos locales o federales.

IV. No se traslade en forma expresa y por separado el impuesto a las personas que adquieran los bienes. El traslado del impuesto deberá incluirse en el precio correspondiente, sin que se considere que forma parte del precio de venta al público, ni se entienda violatorio de precios o tarifas, incluyendo los oficiales.

V. El impuesto se cause en el momento en que efectivamente se perciban los ingresos y sobre el monto que de ellos se perciba.

VI. El impuesto no se aplique en dos o más etapas del proceso de comercialización.

VII. Tratándose de gasolinas y diesel, cuando menos el 50% del monto recaudado se destine a inversiones y obras de infraestructura relacionadas con la generación y mantenimiento de las vialidades, así como para acciones en materia de seguridad pública, de la entidad y sus municipios.

La totalidad de los municipios de la entidad de que se trate participarán cuando menos con el 20% de la recaudación que se obtenga con motivo de las contribuciones a que se refiere este artículo.

Artículo 10-D.- Para los efectos de lo previsto en el artículo 10-C de esta Ley, se estará a lo siguiente:

II. Salvo que se trate de gasolina y diesel, se considerará que la venta o consumo final de los bienes se efectúa el territorio de una entidad cuando en el mismo se realice la entrega de los mismos por parte del productor, envasador o distribuidor, según sea el caso, para su posterior venta al público en general o consumo.

Tratándose de gasolina y diesel se considerará que la venta final se lleva a cabo en el territorio de una entidad cuando en el mismo se realice la entrega al consumidor final, con independencia del domicilio fiscal del contribuyente o del consumidor.

Los datos de los vehículos y de los contribuyentes que deberá contener el registro estatal vehicular serán:

II. Las características esenciales del vehículo: marca, modelo, año modelo, número de cilindros, origen o procedencia, número de motor, número de chasis y número de placas.

III. El nombre, denominación o razón social, domicilio del propietario y, en su caso, el Registro Federal de Contribuyentes.

Artículo 11.- ...

Las cantidades en que se reduzcan las participaciones de una entidad, en los términos de este precepto, incrementarán al Fondo General de Participaciones en el siguiente año.

Artículo 11-A.- Las personas que resulten afectadas por incumplimiento de las disposiciones del Sistema Nacional de Coordinación Fiscal y de las de coordinación en materia de derechos podrán presentar recurso de inconformidad ante la Secretaría de Hacienda y Crédito Público dentro de los cuarenta y cinco días hábiles siguientes a aquél en que haya surtido efectos la notificación del requerimiento o, en su caso, a partir de la fecha de pago de la contribución que corresponda. No procederá la interposición del recurso de inconformidad cuando se refiera a la interpretación directa del texto constitucional.

...

La resolución podrá ser impugnada por los promoventes del recurso ante el Tribunal Federal de Justicia Fiscal y Administrativa y por la entidad afectada ante la Suprema Corte de Justicia de la Nación, en los términos establecidos en el artículo 12 de la presente Ley.

Quinto párrafo (Se deroga).

Artículo 15.- ...

Las entidades coordinadas con la Federación en materia de automóviles nuevos, deberán rendir cuenta comprobada por la totalidad de la recaudación que efectúen de cada uno de estos impuestos.

...

Artículo 27.- ...

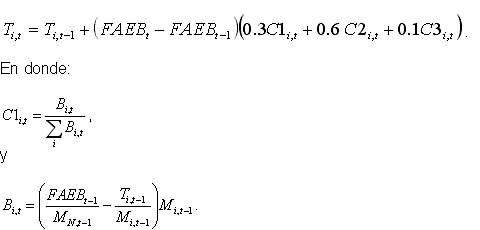

El Fondo de Aportaciones para la Educación Básica y Normal se distribuirá cada año de acuerdo con la siguiente fórmula:

C1i,t, C2i,t, y C3i,t son los coeficientes de distribución del Fondo de Aportaciones para la Educación Básica y Normal de la entidad i en el año en que se realiza el cálculo.

Ti,t es la aportación del Fondo al que se refiere este artículo, que corresponde al Estado i en el año para el cual se realiza el cálculo.

Ti,t-1 es la aportación del Fondo al que se refiere este artículo que le correspondió al Estado i en el año anterior para el cual se efectúa el cálculo.

FAEBt es el Fondo de Aportaciones para la Educación Básica y Normal a nivel nacional determinado en el Presupuesto de Egresos de la Federación del año para el cual se efectúa el cálculo.

FAEBt-1 es el Fondo de Aportaciones para la Educación Básica y Normal a nivel nacional en el año anterior para el cuál se efectúa el cálculo.

Mi,t-1 es la matrícula pública de educación básica que determinará la Secretaría de Educación Pública a través de reglas de carácter general para el Estado i en el año t.

MN,t-1 es la matrícula pública nacional de educación básica que determinará la Secretaría de Educación Pública a través de reglas de carácter general en el año anterior para el cual se efectúa el cálculo.

ICi,t es un índice de calidad educativa que determinará la Secretaría de Educación Pública a través de reglas de carácter general para el Estado i en el año t.

En caso de que después de aplicar la fórmula anterior haya sobrantes en el fondo, éstos se distribuirán entre todos los Estados de acuerdo a su proporción de matrícula pública como porcentaje del total nacional. Es decir, de acuerdo al segundo coeficiente de la fórmula:

La fórmula del Fondo de Aportaciones para la Educación Básica y Normal no será aplicable en el evento de que en el año que se calcula el monto de dicho fondo éste sea inferior al obtenido en el año inmediato anterior. En dicho supuesto, la distribución se realizará en relación con la cantidad efectivamente generada en el año que se calcula y de acuerdo al coeficiente efectivo que cada Estado haya recibido del Fondo de Aportaciones para la Educación Básica y Normal en el año inmediato anterior.

Artículo 37.- Las aportaciones federales que con cargo al Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal, reciban los municipios a través de las entidades y las Demarcaciones Territoriales por conducto del Distrito Federal, se destinarán a la satisfacción de sus requerimientos, dando prioridad al cumplimiento de sus obligaciones financieras, al pago de derechos y aprovechamientos por concepto de agua y a la atención de las necesidades directamente vinculadas con la seguridad pública de sus habitantes. Respecto de las aportaciones que reciban con cargo al Fondo a que se refiere este artículo, los municipios y las Demarcaciones Territoriales del Distrito Federal tendrán las mismas obligaciones a que se refieren las fracciones I y III del artículo 33 de esta Ley.

Artículo 44.- ...

El Ejecutivo Federal, a través de la Secretaría de Hacienda y Crédito Público, entregará a las entidades el Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal con base en los criterios que el Consejo Nacional de Seguridad Pública determine, a propuesta de la Secretaría de Seguridad Pública, utilizando para la distribución de los recursos, criterios que incorporen el número de habitantes de los Estados y del Distrito Federal; el índice de ocupación penitenciaria; la implementación de programas de prevención del delito; los recursos destinados a apoyar las acciones que en materia de seguridad pública desarrollen los municipios, y el avance en la aplicación del Programa Nacional de Seguridad Pública en materia de profesionalización, equipamiento, modernización tecnológica e infraestructura. La información relacionada con las fórmulas y variables utilizadas en el cálculo para la distribución y el resultado de su aplicación que corresponderá a la asignación por cada Estado y el Distrito Federal, deberá publicarse en el Diario Oficial de la Federación a más tardar a los 30 días naturales siguientes a la publicación en dicho Diario del Presupuesto de Egresos de la Federación del ejercicio fiscal de que se trate. Los convenios celebrados entre las partes integrantes del Sistema Nacional y los anexos técnicos, deberán firmarse en un término no mayor a sesenta días contados a partir de la publicación de la información antes mencionada.

...

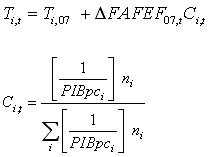

Artículo 46.- ...

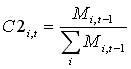

Los montos del fondo a que se refiere este artículo se enterarán mensualmente por la Secretaría de Hacienda y Crédito Público a los Estados y al Distrito Federal de manera ágil y directa, de acuerdo con la fórmula siguiente:

Ci,t: es el coeficientes de distribución del Fondo de Aportaciones para el Fortalecimiento del las Entidades Federativas de la entidad i en el año en que se efectúa el cálculo.

Ti,t es la aportación del fondo al que se refiere este artículo para la entidad i en el año t.

Ti,07: es la aportación del fondo al que se refiere este artículo que la entidad i recibió en el año 2007.

PIBpci es la última información oficial del Producto Interno Bruto per cápita que hubiere dado a conocer el Instituto Nacional de Estadística, Geografía e Informática para la entidad i.

![]() FAFEF07,t es el crecimiento en el Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas entre el año 2007 y el año t.

FAFEF07,t es el crecimiento en el Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas entre el año 2007 y el año t.

ni es la última información oficial de población que hubiere dado a conocer el Instituto Nacional de Estadística, Geografía e Informática para la entidad i.

La fórmula anterior no será aplicable en el evento de que en el año de cálculo el monto del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas sea inferior al observado en el año 2007. En dicho supuesto, la distribución se realizará en función de la cantidad efectivamente generada en el año de cálculo y de acuerdo al coeficiente efectivo que cada entidad haya recibido de dicho Fondo en el año 2007.

Artículo 49.- Las aportaciones y sus accesorios que con cargo a los Fondos a que se refiere este Capítulo reciban las entidades y, en su caso, los municipios y las Demarcaciones Territoriales del Distrito Federal, no serán embargables, ni los gobiernos correspondientes podrán, bajo ninguna circunstancia, gravarlas ni afectarlas en garantía o destinarse a mecanismos de fuente de pago, salvo por lo dispuesto en los artículos 50 y 51 de esta Ley. Dichas aportaciones y sus accesorios, en ningún caso podrán destinarse a fines distintos a los expresamente previstos en los artículos 26, 29, 33, 37, 40, 42, 45 y 47 de esta Ley.

...

Artículo 51.- Las aportaciones que con cargo al Fondo a que se refiere el artículo 25, fracción IV de esta Ley correspondan a los municipios y a las Demarcaciones Territoriales del Distrito Federal podrán afectarse como garantía del cumplimiento de sus obligaciones de pago de derechos y aprovechamientos por concepto de agua, cuando así lo dispongan las leyes locales y de conformidad con lo dispuesto en este artículo.

En caso de incumplimiento por parte de los municipios o de las Demarcaciones Territoriales del Distrito Federal a sus obligaciones de pago de derechos y aprovechamientos por concepto de agua, la Comisión Nacional del Agua podrá solicitar al gobierno local correspondiente, previa acreditación del incumplimiento, la retención y pago del adeudo con cargo a los recursos del Fondo mencionado en el párrafo anterior que correspondan al municipio o Demarcación Territorial de que se trate, conforme a lo dispuesto por el artículo 36 de esta Ley. La Comisión Nacional del Agua sólo podrá solicitar la retención y pago señalados cuando el adeudo tenga una antigüedad mayor de 90 días naturales.

Lo previsto en el párrafo anterior, será aplicable aun y cuando el servicio de suministro de agua no sea proporcionado directamente por la Comisión Nacional del Agua, sino a través de organismos prestadores del servicio.

La Comisión Nacional del Agua podrá ceder, afectar y en términos generales transferir los recursos derivados de la retención a que se refiere este artículo a fideicomisos u otros mecanismos de fuente de pago o de garantía constituidos para el financiamiento de infraestructura prioritaria en las materias de abastecimiento de agua potable, drenaje o saneamiento de aguas residuales."

Disposiciones transitorias de la Ley de Coordinación Fiscal

ARTÍCULO SEGUNDO.- Para los efectos de las modificaciones a la Ley de Coordinación Fiscal previstas en el artículo anterior se estará a lo siguiente:

Las entidades en las que, de conformidad con artículo cuarto de este Decreto, se suspenda el cobro del impuesto sobre tenencia o uso de vehículos, no estarán sujetas a lo dispuesto por el artículo 2o., noveno párrafo de la Ley de Coordinación Fiscal vigente hasta el 31 de diciembre de 2013. Sin perjuicio de lo anterior deberán cumplir con sus obligaciones en materia de registro estatal de vehículos en términos del artículo 16-A de la Ley del Impuesto sobre Tenencia o Uso de Vehículos, vigente hasta el 31 de diciembre de 2013 y demás disposiciones aplicables.

II. Las facultades de las entidades federativas para establecer impuestos locales a la venta o consumo final de tabacos labrados, cervezas, gasolina y diesel, conforme a lo previsto en el artículo 10-C de la Ley de Coordinación Fiscal, entrarán en vigor en la misma fecha en que entre en vigor la modificación al artículo 73 de la Constitución Política de los Estados Unidos Mexicanos que permita a las entidades el establecimiento de dichos impuestos.

III. La Comisión Nacional del Agua sólo podrá solicitar la retención a que se refiere el artículo 51 que se adiciona a la Ley de Coordinación Fiscal para el cobro de adeudos que se generen a partir del 1 de enero de 2008.

Sin perjuicio de lo señalado en el párrafo anterior y de conformidad con las reglas que al efecto emita la Secretaría de Hacienda y Crédito Público, la Comisión Nacional del Agua podrá aplicar los pagos corrientes que reciba de los municipios o Demarcaciones Territoriales por concepto de derechos y aprovechamientos de agua, a la disminución de adeudos históricos que registren tales conceptos al cierre del mes diciembre de 2007. Lo anterior, siempre y cuando las entidades a las que pertenezcan los municipios o Demarcaciones Territoriales contemplen en su legislación local el destino y afectación de los recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal para el pago de dichos derechos o aprovechamientos, en términos de lo previsto en el artículo 51 de la Ley de Coordinación Fiscal.

ARTÍCULO TERCERO.- Se ABROGA la Ley del Impuesto sobre Tenencia o Uso de Vehículos, publicada en el Diario Oficial de la Federación el 30 de diciembre de 1980.

Disposiciones transitorias de la Ley del Impuesto sobre Tenencia o Uso de Vehículos

ARTÍCULO CUARTO.- El artículo tercero de este Decreto entrará en vigor el 1 de enero de 2014.

En caso de que, en términos de lo dispuesto por el artículo 16 de la Ley del Impuesto sobre Tenencia o Uso de Vehículos vigente hasta el 31 de diciembre de 2013, antes de la fecha señalada en el párrafo anterior las entidades federativas establezcan impuestos locales sobre tenencia o uso de vehículos respecto de vehículos por los que se deba cubrir el impuesto federal contemplado en la ley que se abroga, se suspenderá el cobro del impuesto federal correspondiente en la entidad federativa de que se trate.

Las obligaciones derivadas de la Ley del Impuesto sobre Tenencia o Uso de Vehículos que se abroga conforme al artículo anterior de este Decreto, que hubieran nacido durante su vigencia por la realización de las situaciones jurídicas previstas en dichos ordenamientos, deberán ser cumplidas en las formas y plazos establecidos en los mismos y en las demás disposiciones aplicables.

Ley del Impuesto Especial sobre Producción y Servicios

ARTÍCULO QUINTO.- Se REFORMA el artículo 27, fracción I de la Ley del Impuesto Especial sobre Producción y Servicios, para quedar como sigue:

"Artículo 27.- ...

..."

ARTÍCULO SEXTO.- La reforma al artículo 27, fracción I de la Ley del Impuesto Especial sobre Producción y Servicios, por lo que respecta a las facultades de las entidades federativas para establecer impuestos locales a la venta o consumo final de tabacos labrados, cervezas, gasolina y diesel, conforme a lo previsto en el artículo 10-C de la Ley de Coordinación Fiscal, entrará en vigor en la misma fecha en que entre en vigor la modificación al artículo 73 de la Constitución Política de los Estados Unidos Mexicanos que permita a las entidades federativas el establecimiento de dichos impuestos.

TRANSITORIO

ÚNICO.- El presente Decreto entrará en vigor el 1 de enero de 2008.

Reitero a usted las seguridades de mi consideración atenta y distinguida.

Palacio Nacional, a 19 de junio de 2007.

Sufragio Efectivo. No Reelección.

El Presidente de los Estados Unidos Mexicanos

Felipe de Jesús Calderón Hinojosa (rúbrica)

(Turnada a la Comisión de Hacienda y Crédito Público. Junio 20 de 2007.)