- Final de resultados de la Comisión de Investigación del Funcionamiento de Conasupo y sus Empresas Filiales (Resumen Ejecutivo).

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Noviembre, 1999

Presentación

Con base en el acuerdo de creación de esta Comisión Investigadora, sancionado por el Pleno de esta H. Cámara de Diputados el 30 de ctubre de 1997, en el que se estableció la vigencia de esta Comisión por un año y la cual fue posteriormente prorrogada a propuesta de la Comisión de Régimen Interno y Concertación Política; que acordó someter a la consideración del Pleno ".....extender la vigencia de esta Comisión durante un lapso de hasta por un año, contado a partir de la fecha en que formalmente deberían cesar sus actividades....."1. Me presento ante esta asamblea dentro del término de vigencia legal estipulado, en mi calidad de Presidente en turno de la Comisión de Investigación del Funcionamiento de CONASUPO y sus Empresas Filiales; a dar cuenta de los resultados y conclusiones a los que hemos arribado en el cumplimiento del mandato que nos fue encomendado por esta soberanía.

El presente documento, corresponde a un Resumen Ejecutivo del Informe Final de Resultados por Línea de Investigación, que fue debidamente entregado a la Junta de Coordinación Política dentro del plazo legal, el 29 de octubre de 1999, y que consta de cinco tomos conteniendo los informes parciales por línea de investigación y que se componen de 451 fojas útiles; acompañados de 46 (cuarenta seis) tomos de anexos documentales asociados a cada línea, con sus respectivos dictámenes y que son parte integral de las conclusiones y recomendaciones a las que hemos arribado los Diputados integrantes de esta Comisión.

I. Institucionalización de la Comisión

Por las dudas e insatisfacciones que arrojaron las conclusiones de la Comisión de Investigación del Funcionamiento de CONASUPO y sus Empresas Filiales de la LVI Legislatura, el 30 de octubre de 1997, los Coordinadores de los Grupos Parlamentarios de la LVII Legislatura Federal, de la H. Cámara de Diputados, informaron al Pleno sobre la integración de la Comisión de Investigación del Funcionamiento de CONASUPO y sus Empresas Filiales. El 6 de noviembre de 1997 se instaló formalmente la Comisión, quedando integrada por 10 Diputados; 2 por cada Fracción Parlamentaria. También se acordó que la presidencia sería rotatoria con duración de tres meses cada una.

Con la aprobación de las seis Líneas de Investigación, del Programa de Trabajo y la Ruta Crítica, de la Comisión, en sus 2ª y 9ª Reuniones de Trabajo, se definió con mayor precisión la estructura orgánica y metodológica que orientó los trabajos de ésta.

A partir de la instalación de la Comisión, se realizaron diversas acciones que permitieron formalizar institucionalmente a la propia Comisión.

Fue determinante para la realización de las actividades de la Comisión, la regularización de la integración de un cuerpo técnico, que diera contenido a las líneas de investigación aprobadas.

La definición de la Secretaría Técnica y los asesores por fracción parlamentaria, permitió se delimitara con mayor precisión el universo de trabajo y la construcción de hipótesis que guiaron las indagaciones.

Con base en ello, se integraron grupos de trabajo, se nombraron responsables, se elaboraron los cronogramas respectivos y se regularizó la plantilla de personal.

1. Organización y Funcionamiento de la Comisión

Desde la integración de la Comisión el 30 de octubre de 1997, se han convocado 37 Reuniones de Trabajo, acordándose en la última, declararse en sesión permanente con cinco sesiones. De ellas, 28 tuvieron quórum y se realizaron con la presencia de la mayoría de los grupos parlamentarios representados.2

2. Instalación de la Secretaría Técnica y del Cuerpo de asesores

Se nombró el cuerpo de asesores de la Comisión (uno por cada fracción parlamentaria), y se regularizó la plantilla de personal, con su consiguiente estructura organizativa.

Se efectuó la regularización administrativa del mobiliario y equipo de la Comisión.

Se integraron subcomisiones por línea de investigación.

Un aspecto que permitió el avance de los trabajos de investigación, fue la comunicación que se logró establecer con las diversas instituciones, para solicitar información ó bien para pedir su colaboración en tareas específicas. En general, la respuesta que se tuvo en ambos casos fue positiva, aunque en ocasiones no fue lo suficientemente expedita de acuerdo a la dinámica que la Comisión había emprendido.

Instituciones a las que se les solicitó información documental:

II. Planeación y Programación de las Actividades de la Comisión

Con la finalidad de orientar y darle continuidad a los trabajos de investigación, se aprobó una Ruta Crítica que estableció el marco general de los asuntos a indagar, partiendo de aquellos que en la anterior Comisión no se habían investigado o se habían investigado insuficientemente; así como también, de aquellos asuntos que habían quedado como recomendaciones para profundizar

1. Líneas de Investigación

Establecido el objeto de investigación desde la segunda reunión de trabajo de la Comisión, realizada el 27 de noviembre de 1997 en la que se aprobaron por unanimidad las seis líneas de investigación a las que se aplicaría el trabajo de la Comisión, y que fueron:

Línea 1: Revisión de los contratos exclusivos de distribución de harina de maíz de MICONSA y tráfico de maíz subsidiado en el periodo 1990-1993

Línea 2 y 4: Revisar y verificar si las cuentas bancarias o cualquier tipo de inversión o préstamo con instituciones de crédito, nacionales o extranjeros, directamente o mediante terceros de CONASUPO y sus Empresas Filiales, se pudieran haber utilizado para realizar operaciones no usuales de dinero.

Línea 3: Revisar el proceso de desincorporación de las inversiones en acciones y en la venta de los activos de MICONSA Guerrero, S.A. de C.V., MICONSA Atlacomulco, S.A. de C.V., y de las plantas productoras de LICONSA.

Línea 5: Importación de leche contaminada con radiactividad

Línea 6: Seguimiento de las denuncias interpuestas ante la PGR por el área jurídica de CONASUPO, así como de la SECODAM, en contra de funcionarios de CONASUPO y sus Empresas Filiales, principalmente las irregularidades de los pagos hechos a MASECA.

Se procedió a definir el universo y el marco general de los trabajos.

2. Ruta Crítica y Programación del Trabajo

En la 9ª Reunión de Trabajo celebrada el 3 de marzo de 1998, se estableció dicho universo de trabajo con la aprobación de la ruta critica, que se fue operativizando a través de los Programas de Trabajo e Informes de Avances de Actividades de las ocho presidencias en turno que tuvo la Comisión.

3. Contratación de Despachos Asesores

En la 18ª Reunión de Trabajo de la Comisión, celebrada el 8 de junio de 1999 según acuerdo 02 y 03/18-08706/98, se aprobó por unanimidad de los diputados presentes, contratar al Despacho Jurídico Dr. Carlos Daza Gómez y al Despacho Contable González Cerroblanco y Cía.; con el objeto de :

".............

2) Elaborar un Informe sobre el estado procesal en que se encuentran las denuncias presentadas ante la PGR, según los resultados del Informe Final de la Comisión de la LVI Legislatura.

3) Elaborar un Informe del estado procesal en que se encuentra el total de averiguaciones previas tramitadas ente la PGR por diversos delitos cometidos contra CONASUPO y sus Empresas Filiales?"; esto para el caso del Dr. Carlos Daza Gómez.

Tales decisiones se basaron en las propuestas presentadas por ambos despachos y en el prestigio profesional de dichas firmas.

El Contador González Cerroblanco, fue contratado nuevamente según lo aprobado en la 29ª Reunión de Trabajo celebrada el 2 de marzo de 1999 por unanimidad de votos de los diputados presentes; con el objeto de que realizara una auditoría financiera a CONASUPO4; que contemplara las actividades correspondientes a las Líneas de Investigación 2 y 4.

Los informes finales presentados por los despachos fueron reproducidos y distribuidos con todos los anexos a los diputados integrantes de la Comisión. Dichos documentos forman parte como anexos del presente informe. Los resultados presentados por ellos y las recomendaciones que formularon fueron insumos para la realización de este informe final y sus conclusiones y comentarios fueron tomados como opiniones calificadas de especialistas en la materia.

III. Metodología

1. Revisión Documental

El trabajo que desarrolló la Comisión parte de un acopio de información ante las distintas instancias que intervinieron en los hechos materia de la investigación, la cual, previo análisis, permitió establecer los elementos de juicio de los acontecimientos.

Inicialmente se revisó el informe de la Comisión de Investigación del Funcionamiento de CONASUPO y sus Empresa Filiales de la LVI Legislatura, así como los informes parciales y finales, con sus respectivos anexos, de los despachos Bladinieres y Cía., y Barriguete y Asociados, quienes fueron los consultores encargados de realizar la indagatoria.

Asimismo, de los documentos entregados por C. Víctor Quintana Armella , Diputado e integrante de la Comisión CONASUPO en la LVI Legislatura por el PRD a esta Comisión, se revisaron 17 carpetas.

Se comenzó por solicitar información a las diferentes instancias involucradas con el fin de obtener las diferentes visiones de quienes participaron en los hechos. La documentación enviada por ellas era recibida en las oficinas de la Comisión y se notificaba a los asesores y Diputados para su revisión.

Este análisis permitió establecer juicios más sólidos y a su vez, se hizo indispensable profundizar aún más en los elementos que se iban presentando.

2. Comparecencias y Entrevistas

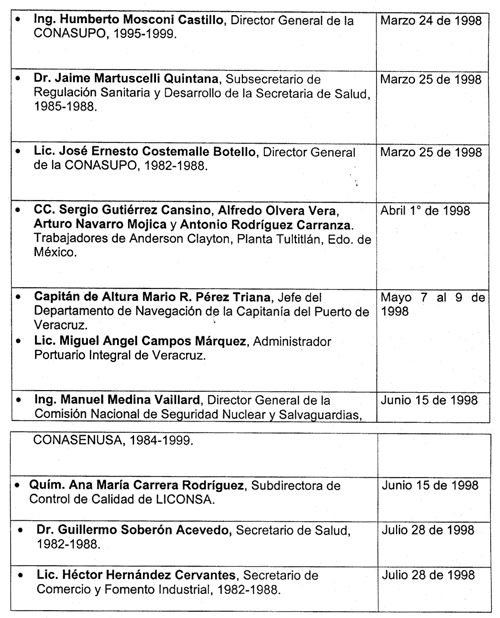

Como complemento del análisis documental y para la reconstrucción de los hechos respecto a las seis líneas de investigación, la Comisión acordó realizar una serie de comparecencias y entrevistas a personajes clave que proporcionaran información relevante y calificada, ya sea por su participación en el plano técnico o bien en la toma de decisiones, por tal razón, se realizaron las comparecencias y entrevistas siguientes:

Con la finalidad de tener información lo más completa posible, que ayudase a clarificar el proceso de desincorporación de empresas, la Comisión decidió citar a comparecer a los exfuncionarios que en el momento de la compraventa tuvieron un cargo de responsabilidad en la toma de decisiones. Ante la negativa o imposibilidad de acudir a este Recinto Legislativo de los exfuncionarios, o bien por haber solicitado que se hicieran por escrito, se optó por enviarles un cuestionario para que informaran de su intervención en este proceso, así como explicaran el por qué de algunas decisiones tomadas.5

Los funcionarios a los que se les envío cuestionario fueron:

Con base en la Ruta Crítica de cada una de las seis Líneas de Investigación y buscando profundizar en la localización de documentación que acreditara las investigaciones que realizó la Comisión, se realizaron visitas a:

A la Comisión Nacional de Seguridad Nuclear y Salvaguardias, (CONASENUSA).

A la Casa de Gobierno del Gobierno del Estado de Guerrero.

A las Instalaciones de la Procuraduría General de la República (en diversas ocasiones).

A las instalaciones de la Compañía Nacional de Subsistencias Populares (en diversas ocasiones).

A la sede de Leche Industrializada CONASUPO, S.A. de C.V.

En este marco la Comisión de Investigación del Funcionamiento de CONASUPO y sus Empresas Filiales de la LVII Legislatura de la H. Cámara de Diputados, presenta los siguientes resultados y conclusiones a las que llegó en las seis líneas de investigación que desarrolló:

Línea de Investigación No. 1

Asunto: Revisión de los Contratos exclusivos de distribución de harina de maíz de MICONSA y tráfico de maíz subsidiado

Desarrollo y Resultados de la Investigación

El asunto al que se refiere esta línea de investigación, es derivado de los resultados alcanzados por la anterior Comisión de Investigación del Funcionamiento de CONASUPO de la LVI Legislatura; la que señaló en su informe final, que el despacho asesor Barriguete, Alonso López y Cía. S. C. practicó una revisión de las relaciones comerciales de MICONSA con los principales clientes y proveedores, destacando los contratos exclusivos de distribución de harina de maíz, al respecto el referido despacho señaló, que no estuvo en condiciones de verificar en qué consistían los servicios de comercialización proporcionados a MICONSA por las siete empresas privadas de distribución de harina de maíz y mencionaba a su vez que:

"Al parecer, la propia contratación de las empresas mencionadas obedeció a la finalidad de hacer negocios con el sistema CONASUPO con beneficios injustificables, cuyo monto debe ser materia de cuantificación precisa."

"Por lo anterior, esta Comisión propone al Ejecutivo Federal se practiquen las investigaciones y en su caso las averiguaciones previas y consignaciones respectivas, en contra de los funcionarios de la filial MICONSA, responsables de las decisiones correspondientes y de los particulares que se beneficiaron por esas irregularidades supuestamente ilícitas, durante el período comprendido entre los meses de julio de 1990 a julio de 1992".6

En cumplimiento de la recomendación de la Comisión CONASUPO de la LVI Legislatura presentó denuncia de hechos el 11 de octubre de 1996 y se abrió la Averiguación Previa 10220/FEFPB/96

El día ocho de noviembre de 1996 se realizó el Acuerdo de Radicación y Acumulación de la A.P. 10219/FEFPB/96 a la A.P. 10220/FEFPB/96, por tratarse de los mismos inculpados y los mismos denunciantes y ser hechos relacionados.7

En el marco de las denuncias presentadas por CONASUPO ante la Procuraduría General de la República y la solicitud de ésta de que le aportara mayores elementos para proseguir sus indagatorias, el organismo contrató la firma Hernández Lozano, Marrón y Cía, S.C. (BDO), para la formulación de informes destinados a determinar el quebranto patrimonial que haya podido sufrir la empresa Maíz Industrializado CONASUPO, S.A. de C.V., (MICONSA) durante el período de 1982 a 1992.

Entre los asuntos revisados, se indagó sobre los referidos contratos exclusivos suscritos por Maíz Industrializado CONASUPO, S.A. de C.V., y siete empresas de distribución.

En este informe, los asesores dejan constancia de las dificultades y limitaciones del sistema de archivo y guarda de la documentación y la imposibilidad de emitir opinión alguna sobre la determinación del daño patrimonial que haya podido sufrir Maíz Industrializado CONASUPO, S.A. de C.V., producto de estos contratos.

Teniendo como antecedentes estos hechos y con base en que existía una Averiguación Previa abierta en relación a este asunto, y teniendo en cuenta la necesidad de profundizar en las indagaciones que permitieran "?la cuantificación precisa?" del daño patrimonial ocasionado a MICONSA, por estas acciones, nuestra Comisión decidió en su 9ª Reunión de Trabajo, que la Línea de Investigación No. 1 fuera:

"Revisión de los Contratos exclusivos de distribución de harina de maíz de MICONSA y el tráfico de maíz subsidiado en el periodo 1990-1993".

El objetivo planteado fue:

"Ahondar en las investigaciones que han detectado irregularidades, las cuales se cometieron al proporcionar servicios de comercialización de harina de maíz nixtamalizado por parte de empresas privadas de distribución y sus fuentes de financiamiento; así como verificar la legalidad de las licitaciones públicas de los contratos de distribución."

Para el cumplimiento de dicho objetivo, se procedió a revisar y analizar la documentación y dictámenes profesionales existentes; A saber:

Revisión del informe del despacho Hernández Lozano Marron y Cía, S.C. (BDO), contratado por CONASUPO a petición de la PGR, de julio de 1997.

Revisión del dictamen técnico de los expedientes de las Averiguaciones Previas AP 10219/FEFPB/96 y AP 10220/FEFPB/96, realizado por el despacho jurídico del Dr. Carlos Daza Gómez, Consultor contratado por esta Comisión de Investigación.

La localización de documentación en las dos visitas realizadas a las bodegas del Fideicomiso, por miembros de esta Comisión, del equipo técnico de la misma y del despacho contable González Cerroblanco, asesor de esta Comisión; permitió avanzar en esta línea de investigación, en la medida que la localización de documentos específicos aportaron elementos para reconstruir el proceso y establecer una cronología de acciones y evolución de los contratos; y con ello confirmar las irregularidades que ya habían sido detectadas pero no suficientemente documentadas.

Así, se logró obtener documentación relativa a los contratos de distribución, convenios de modificación a los mismos y minutas de las reuniones que sostenían personal directivo de MICONSA y representantes de las siete empresas distribuidoras; así como facturas por ventas, pago de servicios, fletes, etc; lo que viabilizó poder estimar el detrimento ocasionado a MICONSA por los contratos de distribución y venta de harina de maíz nixtamalizada.8

A los resultados de la evolución de los contratos de distribución de harina de maíz nixtamalizado que celebró Maíz Industrializado CONASUPO, S.A., de C.V. y siete empresas distribuidoras, se sumó la revisión realizada por el Despacho González Cerroblanco y Cía. de las operaciones. Dicha revisión permite mostrar el costo financiero que representó para MICONSA estos contratos y el trato privilegiado que se les otorgó a estas empresas. Los nombres de las siete comercializadoras son:

Conclusiones

Con base en lo antes dicho, concluimos que:

1. La celebración de los contratos de distribución exclusiva de harina de maíz nixtamalizada, no era necesaria dada la infraestructura de almacenamiento y comercialización del sistema CONASUPO. Por otra parte, se presume que el alto costo de los servicios de distribución y el incumplimiento en los pagos por parte de las distribuidoras que afectaron el flujo de efectivo de MICONSA, aceleraron la venta de las plantas propiciando el cierre de MICONSA corporativo.

2. Las empresas distribuidoras no tenían una antigüedad mayor a seis meses anterior a la firma de los contratos de distribución, fueron constituidas entre el 16 de julio y el 11 de septiembre de 1990 y los contratos fueron celebrados entre el 20 de julio de 1990 y el 1 de marzo de 1991 respectivamente, y ninguna contaba con el capital social que asegurara su solvencia ni la experiencia que se requería para garantizar el cumplimiento de los contratos. Lo anterior, fue constatado en el análisis de los contratos, convenios de modificación y minutas de reunión; de lo que se desprende el atraso en los pagos con una creciente cartera vencida, y la baja penetración en el mercado. La evaluación realizada por MICONSA al finalizar los contratos determinó que las ventas y distribución fue menor que la que realizaba MICONSA antes de la firma de éstos.10

3. Las condiciones contractuales y sus posteriores modificaciones, beneficiaron de manera importante a los distribuidores, ya que contemplaban penas convencionales y el pago de altas comisiones, hasta del 20% del monto de las ventas; lo que podría afectar el costo financiero de MICONSA, contraviniendo lo establecido en el artículo 70 del Reglamento a la Ley del Presupuesto, Contabilidad y Gasto Público y otras disposiciones aplicables a la materia.

4. Los siete contratos de distribución y venta de harina de maíz nixtamalizada se asignaron por invitación directa nominativa, debiendo ser convocados por lo menos 3 proveedores por cada contrato, en virtud de que los montos promedio de las operaciones mensuales serían de $307,828.12 M.N., y excedían el límite establecido por la Ley de Egresos de la federación para 1990 que era de $286,810.00 M.N.

5. Siendo empresas independientes, ubicadas en diferentes partes del país, todas ellas fueron constituidas ante el mismo notario público (Lic. Ramón Diez Gutiérrez Sentíes, Notario Público No. 16, Tlanepantla Estado de México), bajo un mismo modelo y, ninguna contaba con el capital social que aseguraba su solvencia para contratar, ni la experiencia que se requería para garantizar el cumplimiento del mismo.

6. De todo lo anterior, se desprende el trato privilegiado que se les otorgó a las empresas distribuidoras; pues no solo fueron favorecidas con contratos de elevada cuantía, innecesarios toda vez que sus principales clientes fueron filiales, delegaciones y clientes institucionales de CONASUPO. Al final se les compraron sus activos, se les pagaron gastos de operación y se les recibió cartera vencida de difícil recuperación; lo que se infiere de la garantía del 40% del valor de la misma que las distribuidoras otorgaron a MICONSA.

7. Con base en la suma de las operaciones de la distribuidora Mercadotecnia y Estrategia Metropolitana, S.A. de C.V., el detrimento financiero estimado, ocasionado a Maíz Industrializado CONASUPO, S.A. de C.V. por los siete contratos de distribución de harina de maíz, corresponde a un monto de $49,115´205,643.00 m/n (cuarenta y nueve mil ciento quince millones, doscientos cinco mil, seiscientos cuarenta y tres pesos, moneda nacional).11

8. Se recomienda a la PGR deslindar y/o fincar responsabildades a los integrantes de la Comisión Interna de Administración y Programación de MICONSA: Ing. Carlos Alamán Bueno, Lic. Mario Torres López, Lic. José Rodríguez Gaspar, Ing. Luis M. Arruti Pérez M., Alejandro Gardea Sánchez, Ing. Angel Pérez Cantú, C.P. Jorge Segura Senday, Lic. Diego Valdiosera Reyes, Lic. Salvador Yañez Campero, Lic. Alejandro Vélez Sáenz y las empresas: Servicios de Mercadería, S.A. de C.V., Comercialización y Proveeduría de Básicos, S.A. de C.V.; Mayoristas de Básicos del Noroeste, S.A. de C.V.; Distribuidores de Harinas Industrializadas, S.A. de C.V., probables responsables de las irregularidades detectadas.12

9. Si bien esta línea de investigación, fue planteada separada de la desincorporación de MICONSA Atlacomulco que se rinde en la línea tres, ambos hechos tienen una alta vinculación y concatenación; por los empresarios y funcionarios que participaron en ellos. Por lo que, la P.G.R. deberá profundizar en su investigación a fin de comprobar o desechar la hipótesis de asociación delictuosa y el detrimento patrimonial respectivo.

Dictamen

El dictamen del informe final de esta línea de investigación, fue aprobado por unanimidad de los miembros presentes en lo general y en lo particular, en la Segunda Sesión Permanente de la 37ª Reunión de Trabajo de esta Comisión; realizada el día 19 de octubre próximo pasado.13

Líneas de Investigación 2 y 4

Asunto: Revisar y verificar si las cuentas bancarias o cualquier tipo de inversión con instituciones de crédito, nacionales o extranjeras, directamente o mediante terceros de CONASUPO y sus Empresas Filiales, se pudieran haber utilizado para realizar operaciones no usuales de dinero.

Revisar los créditos solicitados por CONASUPO y sus Empresas Filiales a distintos grupos financieros y a Instituciones nacionales de crédito

Los asuntos a los que se refieren las líneas de investigación 2 y 4 contenidas en el presente informe, no fueron lo suficientemente explorados en la Comisión que investigó el Funcionamiento de la CONASUPO y sus Empresas Filiales, en la LVI Legislatura.

Objetivos

Los objetivos planteados en torno a estas acciones fueron:

Detectar supuestas irregularidades y/o desvíos de recursos producto de las operaciones con créditos otorgados a la empresa paraestatal por diversas organizaciones auxiliares de crédito, de instituciones de banca múltiple nacionales y extranjeras, y demás sociedades del ramo financiero.

Para llevar a cabo tales objetivos, y con apego a las facultades que los ordenamientos legales dan a las comisiones de investigación, se contrató -después de revisar varias propuestas- al Despacho González Cerroblanco y Cia para que realizara, en el caso de las líneas 2 y 4, una auditoría financiera. Esta contratación fue aprobada por el pleno de la propia Comisión en la 18ª reunión de trabajo llevada a cabo el día lunes 8 de junio de 1998, mediante el acuerdo 03/18-08/06/98. También, la Comisión de Régimen Interno y Coordinación Política (actualmente Junta de Coordinación Política), al tener conocimiento de este hecho por conducto de la Comisión Investigadora, dio su aprobación, previa a la autorización de la Dirección General de Asuntos Jurídicos de esta H. Cámara, quien apoyó en la revisión y aprobación de los contratos respectivos de la prestación de servicios profesionales del despacho en comento.

Los ordenamientos legales en virtud de lo cuales la CONASUPO usó recursos económicos, están contenidos principalmente, en la Ley Federal de las Entidades Paraestatales y su Reglamento; en la Ley General de Deuda Pública; en los Decretos de Presupuestos de Egresos de la Federación y en las leyes de Ingresos respectivas.

En cuanto al marco operativo, este se encuentra contenido en los manuales de organización dictaminados y aprobados por su Órgano de Gobierno, para el periodo respectivo.

La metodología que se llevó a cabo para esta líneas de investigación, consistió en revisar la documentación de la Comisión de Investigación de CONASUPO de la LVI Legislatura, concentrada en los archivos de la actual Comisión investigadora. A partir de esa información se elaboró la ruta crítica, integrando los temas de las dos líneas de investigación, en una sola.

Se solicitó información a diferentes dependencias federales, bancarias y financieras para estar en posibilidades de reconstruir los procesos respecto de los cuales, la CONASUPO y sus Empresas Filiales, usaron y aplicaron los recursos financieros.

Dada la complejidad de los asuntos a indagar en estas líneas, se acordó la contratación de un despacho especialista y perito en la materia, el cual fue presentando programas de trabajo, sujetos a la consideración de los diputados integrantes de la Comisión, con el fin orientar sus indagatorias apegados a los objetivos señalados con anterioridad.

Se contrató al Despacho González Cerroblanco y Cía. para realizar una auditoria financiera a la CONASUPO.

Dado el universo de información a revisar, se concertó con la CONASUPO, la instalación de mesas de trabajo en la sede del edificio corporativo de finanzas de la paraestatal, en donde se trabajó de manera exhaustiva durante dos meses.

Durante el transcurso de la investigación, se solicitó a la CONASUPO la documentación base para llevar a cabo los trabajos.

La metodología empleada por el despacho de auditores en lo referente a la revisión de la documentación, consistió en la selección de las muestras documentales por línea de investigación y actividades. Se seleccionaron las muestras con base en la documentación disponible y el muestreo se concretó a la revisión de la documentación del periodo comprendido entre 1986 a 1990.

Los criterios con que se seleccionaron las cuentas, fueron por operaciones más cuantiosas y por operaciones que ofrecían duda.

El desempeño de la labor profesional del despacho, fue conforme a las normas y procedimientos de auditoría generalmente aceptados aplicados de acuerdo a las circunstancias.

Con la auditoría financiera llevada a cabo a la CONASUPO y desarrollada en este informe por parte del despacho González Cerroblanco y Cía, contratado por esta Comisión se lograron cubrir los objetivos para los cuales se integraron las presentes líneas de investigación.

Conclusiones

Con base en las actividades llevadas a cabo, esta Comisión concluye que:

1. Manejo de cuentas de cheques

Tomando como base las revisiones y auditorias llevadas a cabo, tanto por los órganos de control interno como externo con anterioridad, se muestran irregularidades detectadas. Empero, los aspectos financieros se abordaron en forma muy limitada y se les dio preferencia a los sistemas de operación implantados en el Organismo. La presente auditoría financiera, muestra, en los casos que se profundizó, violaciones a la normatividad vigente.

El manejo poco claro de las cuentas de cheques, y el procedimiento administrativo establecido por el cual se tenía dinero disponible y pendiente para hacer anticipos de compras, posibilitaba la malversación de los recursos.

La práctica común de sobregirar las cuentas permitía disfrazar la situación real financiera de la empresa para diferentes fines. Esto se constató en por lo menos diez cuentas de bancos nacionales revisadas. Análogas situaciones se observaron en los movimientos de fondos en plazas foráneas (bancos internacionales).

Para que el organismo tuviera un control eficiente en el manejo de los recursos, por tipo de origen, (asignación presupuestal, ingresos propios, subsidios, créditos recibidos, etc), debía de contar con cuentas específicas para cada uno de esos rubros evitando también los traspasos entre cuentas, ya que esto posibilitaba perder el control de los recursos. Los movimientos de las cuentas de cheques no fueron claros en cuanto a ese propósito, y se usaron para distintos destinos como por ejemplo las inversiones en mesa de dinero lo cual hace difícil la transparencia en el uso y destino de éstos.

Además, de acuerdo a la ley, la autorización de transferencias, por parte de la Secretaría de Programación y Presupuesto a las dependencias coordinadoras de sector, quienes procederían a la asignación de los recursos a las entidades paraestatales bajo su coordinación, deberían verificar previamente que, entre otras cosas, las entidades no contaran con recursos ociosos o aplicados en operaciones que originaran rendimientos de cualquier clase.14

En resumen:

Los sobregiros, el uso inadecuado de las cuentas para disponer todo tipo de recursos, realizar diversos tipos de operaciones, los traspaso entre las cuentas y el registro de operaciones estimadas, le restaba claridad a la operación, lo que propiciaba la falta de control de los mismos, y en general la falta de claridad en los movimientos; lo que facilitó una posible malversación de fondos.

2. Inversiones en mesa de dinero, mercado de futuros, Over Night Accounts y en países de baja imposición fiscal

Se contrataba deuda pública para financiar al Organismo, aunque éste contaba -como se demostró- con recursos ociosos invertidos en mesa de dinero, mercado de futuros, Over Night Accouts y en países de baja imposición fiscal. De acuerdo a la ley con respecto de las disponibilidades financieras con que contaran las empresas paraestatlaes durante el ejercicio presupuestal, esas no deberían invertirse a través de mecanismos bursátiles salvo, en el caso de los valores emitidos por el sector público. Por lo tanto, éstas operaciones fueron ilegales.

Debido a la confusión e irregularidad en los registros contables, no fue posible verificar los intereses generados en las cuentas de la CONASUPO, fueran reintegrados a la Tesorería General de la Federación.

3. Presupuesto asignados y ejercidos

El sobreejercicio presupuestal observado entre los años 1987 a 1990 presupone la deficiente planeación y programación de los recursos públicos, a sí como también de las actividades de la paraestatal. En 1988 el presupuesto ejercido fue casi el doble de lo autorizado; la mayoría de ese sobreejercicio correspondió a la contratación de deuda pública.

De acuerdo con los informes de la Contaduría Mayor de Hacienda, la necesidad de esos recursos se justificó por razones de política social:

4. Triangulaciones financieras

En la práctica común, las triangulaciones son debidas al manejo del dinero para compra de productos o pago de prestación de servicios a través de instituciones financieras. De las operaciones revisadas, se constató que en algunas de éstas, estaban previstas desde su autorización. Sin embargo, las triangulaciones que involucraron al Banco Nacional de Comercio Exterior y al Banco de México para radicar recursos en la agencia del Banco Internacional en Gran Caimán -país de baja imposición fiscal- solamente se justifican si fue una exigencia del proveedor o estaba establecido en el contrato. Esa situación no se pudo verificar.

Por tanto, debido a la falta de claridad en el manejo de los recursos del organismo, así como también la falta de transparencia en el uso y destino de los mismos, esas vías pudieron haberse utilizado para realizar operaciones no usuales de dinero.

5. Relaciones comerciales con aseguradoras

Con base en documentos allegados por esta Comisión15, existe evidencia de que la empresa VERTEX Agente de Seguros S.A. de C.V. fungió como intermediaria entre Aseguradora Mexicana S.A. (ASEMEX) y CONASUPO. En donde la paraestatal realizó contratos de diversos seguros, por la cantidad $1,680,689,051 (equivalente a $646,674 USD) en el año de 1991. Cabe destacar, que esta intermediación era innecesaria, toda vez que existía el acuerdo que establece que las Secretarías de Estado y Departamentos Administrativos y las entidades que componen la Administración Pública Paraestatal, deberán contratar con Aseguradora Mexicana, S.A. y Aseguradora Hidalgo. S.A., los seguros necesarios para el desempeño de sus actividades16. En la empresa Vertex Agente de Seguros S.A. de C.V., el CP Juan Gómez Caro y CP Juan Manuel Gómez Gutiérrez. formaban parte del Consejo de Administración en calidad de comisarios, probados prestanombres de Raúl Salinas de Gortari por la PGR.

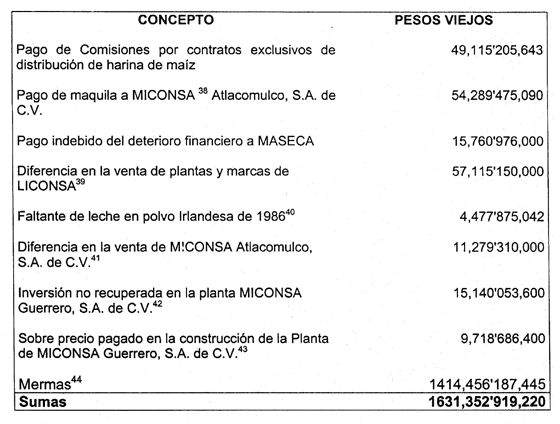

6. Mermas

La ausencia de un control de inventarios confiable significó la posibilidad de un desvío importante de los productos. Esta Comisión considera que el gasto en mermas no es aceptable, ya que:

Recomendaciones

Por todo lo anteriormente expuesto con relación a las líneas de investigación 2 y 4 esta Comisión presenta al Ejecutivo Federal, las siguientes recomendaciones:

1. Por la envergadura del posible daño patrimonial por la cantidad de $1,454,456'187,445 de pesos, (un billón, cuatrocientos cincuenta y cuatro mil, cuatrocientos cincuenta y seis millones, ciento ochenta y siete mil cuatrocientos cuarenta y cinco pesos moneda nacional) de gasto en el concepto registrado en mermas y el que pudiera resultar del deficiente manejo de inventarios, se le solicita a la autoridad competente ahondar en la investigación y determinar la presencia o no de un hecho ilícito, ya que se presume que ese concepto fue utilizado para el desvío de recursos.

2. Solicitamos a la PGR profundice en las investigaciones de las transacciones comerciales entre la CONASUPO y la empresa VERTEX Agente de Seguros S.A. de C.V.

3. Se recomienda a la autoridad competente, profundice en la investigación sobre la triangulación de operaciones financieras con las diversa instituciones de crédito nacionales e internacionales.

4. Se recomienda a la autoridad competente realice el seguimiento de la operación realizada a través del cheque No 375440 por un monto de $86,000'000,000 de pesos, (ochenta y seis mil millones) así como la diferencia de $10,000'000,000 (diez mil millones) de pesos entre la conciliación y el estado de cuenta de Banca Serfín, de la cuenta No. 01-12255-5 al 31 de Enero de 1991.

Dictamen

El dictamen del Informe Final de estas Líneas de Investigación, fue aprobado por unanimidad en lo general y por seis votos a favor y uno en contra en lo particular, en la Quinta Sesión Permanente de la 37ª Reunión de Trabajo de esta Comisión; realizada el día 28 de octubre del presente año.17

Línea de Investigación No. 3

Asunto: Revisar el proceso de desincorporación y venta de los activos de MICONSA, tanto Guerrero como Atlacomulco, así como de las plantas y marcas de leche de LICONSA.

Objetivo:

El objetivo planteado para esta línea de investigación fue:

Ahondar en las investigaciones referentes a la existencia de irregularidades en la desincorporación y venta de activos de MICONSA Guerrero, MICONSA Atlacomulco y plantas y marcas de leche de LICONSA, así como investigar los aspectos que permitan conocer la fuente de financiamiento de las empresas que adquirieron los bienes de estas Filiales.

Desarrollo y Resultados de la Investigación

Los antecedentes iniciales de esta línea son los resultados presentados por la Comisión de Investigación sobre CONASUPO de la LVI Legislatura, los que se inician con los referidos a la compraventa de LICONSA y posteriormente se exponen los relativos a MICONSA.

Sobre la venta del paquete de las unidades industriales de LICONSA, sus centros de acopio y las marcas de leche, el informe del despacho Barriguete sugirió que:

"....se investigue si las compañías adquirientes contaban con la experiencia necesaria para el manejo de ese tipo de plantas; el origen de los recursos de que se dispuso para su adquisición y si se realizó el pago al Gobierno Federal por 2.5 millones de pesos; en razón de que un mismo adquirente compró las plantas de LICONSA en Aguascalientes y en ciudad Delicias, Chihuahua; así como las marcas de leche propiedad de LICONSA...."

Sobre todo el proceso de desincorporación, el informe final de dicha Comisión concluye que:

"....se propone hacer del conocimiento del Ejecutivo Federal los hechos anteriores para que por conducto de sus instancias competentes, investigue en torno a la legalidad de las operaciones antes descritas y, en su caso, proceda a fincar las responsabilidades administrativas y a efectuar las consignaciones procedentes ante las autoridades judiciales competentes...."

Método de Trabajo

Con base en la ruta crítica aprobada por el pleno de la Comisión en su 2ª Reunión de Trabajo, se procedió a la compilación y revisión del material documental que se encuentra en los archivos de esta Comisión, así como de los que se solicitaron posteriormente.

El Informe que se presenta, da cuenta de los resultados iniciales que el cuerpo de asesoría técnica de la Comisión elaboró. Éstos sirvieron de base para que los despachos asesores -contable y jurídico- realizaran su propia revisión e investigación de esta línea. Los informes presentados por ellos, se revisaron y fueron considerados para la elaboración de este Informe.

Una de las primeras acciones realizadas por esta Comisión fue la revisión del Informe Final y sus respectivos anexos y documentación de la Comisión de la LVI Legislatura. La revisión tuvo como objetivo continuar con la indagación que respecto a la desincorporación inició la anterior Comisión.

En tanto que esta Línea integra tres asuntos como son la desincorporación de empresas y marcas de leche de LICONSA, MICONSA Guerrero, y MICONSA Atlacomulco, que si bien comparten la estrategia de compraventa no así el proceso específico, como se describe más adelante. Es por ello, que se presenta divido cada asunto en este Informe.

Como parte de la metodología utilizada para la investigación de esta línea, se convino en la reconstrucción del proceso de desincorporación a partir de la elaboración de una cronología de los principales hechos de este proceso.

En esta reconstrucción del proceso de compraventa de las plantas y marcas de leche de LICONSA y empresas de MICONSA fue necesario recurrir a diversos documentos que permitiesen ubicar este proceso en el contexto de la modernización de la empresa pública. Asimismo, fue necesaria la revisión de la legislación que regulaba la compraventa y de los libros blancos en los que se compila toda la documentación a este respecto.

La revisión documental de esta línea, se complementó con la visita a las tres plantas industrializadoras de LICONSA ubicadas en Aguascalientes, Delicias, Chih., y Acayucan, Ver. Se realizaron tres visitas a los archivos del liquidador, ubicado en la ciudad de Monterrey, Nuevo León. Como complemento de esta acción, se realizaron entrevistas a sujetos considerados "clave" por el papel que tuvieron en este proceso. La información de esta acción se señala en el desarrollo del informe.

Con relación al proyecto MICONSA Guerrero, se realizó una visita al estado y a diferentes dependencias gubernamentales para la búsqueda de información. Si bien el Secretario de Gobierno dio las facilidades para acceder a los archivos, la recopilación de documentación no fue posible en su totalidad dado el descuido en que se encuentra el almacén y la falta de organización de los documentos. Los resultados de la visita, se consignan en el capítulo VI: "Desincorporación de MICONSA". 18

Por último, es importante señalar que ante la imposibilidad para que comparecieran los exfuncionarios: Dr. Jaime Serra Puche, Lic. María Elena Vázquez Nava, Lic. Ignacio Ovalle Fernández, Dr. Pedro Aspe Armella, Dr. Aaron Schwarztman y al Dr. Jacques Rogozinski, se optó por enviarles las preguntas por escrito. La información que proporcionaron se presenta en el capítulo VII: "La visión de los funcionarios públicos".19

Desincorporación de LICONSA

El Gobierno Federal dio a conocer una lista de las entidades susceptibles de desincorporación en la que se encontraban algunos activos de LICONSA, como son las plantas industrializadoras de Aguascalientes, Delicias, Chih, y Acayucan, Ver. En este proceso de venta se incluyeron las marcas de leche: Mileche, Nutrileche, Vitalac y Plenilac.20

Con la venta de estas empresas, se realizarían ajustes a la participación del Estado en la industrialización y comercialización de leche, promoviendo sobre todo la participación de industriales y ganaderos nacionales.

Hay que recordar que CONASUPO era, hasta 1998, la única entidad autorizada para importar leche. En ese entonces, ocupaba el primer lugar de los países importadores de leche, ante el desabasto nacional y la poca producción interna.

Las plantas industrializadoras que se pusieron a la venta en 1991, estaban identificadas como las tres plantas mayores de LICONSA en cuanto a producción.

Estas tres plantas en conjunto producían un poco más del 30% del volumen total de producción de LICONSA, según el Informe de Actividades de 1991 del Consejo de Administración.

Respecto a las marcas, Nutrileche y Mileche, éstas tenían una amplia presencia en el mercado nacional; de las marcas Plenilac y Vitalac, son de leche maternizada, es decir para infantes, las cuales distribuye el IMSS y el DIF, por lo que tienen un mercado cautivo.

El monto total esperado de la venta de estas tres empresas y las marcas de leche ascendía a $202,258'450,000. (doscientos dos mil doscientos cincuenta y ocho millones, cuatrocientos cincuenta mil pesos M.N). Esta cantidad era sin contar intereses.

Los contratos de compraventa y los pagos de las desincorporaciones

Se desarrollaron de la siguiente manera:

5. Respecto a las penalizaciones en caso de que el comprador no cubra el tercer pago, el contrato señala lo siguiente: se revoca la autorización de venta; se rescinda el contrato en su perjuicio y se proceda a declarar desierta la licitación, aplicando las siguientes penas: en primer lugar el depósito de garantía y sus rendimientos financieros y los pagos realizados hasta el momento, los cuales serán entregados a la Tesorería, y en segundo lugar, la devolución al Gobierno Federal de la Unidad Industrial de Aguascalientes y sus Centros de Acopio. No comprende la pena las acciones emitidas por el Grupo de Leche de Jalisco, S. A. de C. V., que quedarán libres de toda carga y en poder de sus propietarios.

Los pagos y la reestructuración de pasivos

De acuerdo con la cláusula cuarta del contrato, el primer pago de $8'000,000.00 M.N. a realizar el 3 de octubre de 1991, fue cubierto hasta el 9 de diciembre del mismo año, mediante préstamo del Banco de Crédito Rural de Occidente S.N.C. y de acuerdo al informe del M.A. y L.A.F. Apolinar Soto Rangel, fue pagado mediante un cheque por $6'412,012.41 M.N. y otro de una empresa filial de Operadora de Lácteos de Aguascalientes S.A. de C.V. por $1'587,987.95 M.N.

Del pago del I.V.A., por la cantidad de $11'185,950.00 M.N. a liquidar el 6 de noviembre de 1991, no se tiene evidencia de su cumplimiento, para este efecto se solicitó la declaración de impuestos al Comisionista.

El segundo pago por la cantidad de $17'867,000.00 M.N. a pagar el 5 de noviembre de 1991, no se tiene evidencias; para el efecto se solicitó copia del recibo, pagaré o carta de crédito al Comisionista.

El tercer pago por $69'099,000.00 M.N. más intereses, a pagar el 3 de enero de 1992, fue cubierto hasta el día 5 de agosto de 1993, según consta en recibo oficial de la Tesorería de la Federación No. G-5376150, con el cheque de caja No. 223054, a cargo del Banco de Crédito Rural de Occidente, S.N.C., por la cantidad de $93'919,510.52 M.N., que comprende $69'099,000.00 M.N., de capital y $24'820,510.52 M.N., de intereses.

En esta operación se otorgaron garantías consistentes en pagaré (el contrato de compraventa no señala importe); garantía prendaria de la totalidad de las acciones de la empresa Grupo Leche de Jalisco S.A. de C.V., acciones que según acta de asamblea de fecha 7 de septiembre de 1991 importan la cantidad de $30'113,458.00., integrado por un capital fijo de $10,000.00 M.N., y un capital variable de $30'103,345.80 M.N.

En la revisión documental, se encontraron dos convenios de reestructuración de pasivos celebrados entre la Tesorería de la Federación de la Secretaría de Hacienda y Crédito Público, representada por el Lic. Víctor Márquez Cumming y Operadora de Lácteos de Aguascalientes, representada por el Lic. Carlos Barrón Maldonado.

Primer convenio: 15 de julio de 1992

El 6 de enero de 1992 debió de haberse pagado el adeudo de $72,770'536,977 (setenta y dos mil setecientos setenta millones quinientos treinta y seis mil novecientos setenta y siete pesos, M.N.), que incluye $3,671'536,977 correspondiente a intereses ordinarios.

El contrato especifica que el deudor se ha visto imposibilitado para pagar la cantidad adeudada, por lo que el 1° de abril solicitó a través del Banco agente (CREMI), a la Unidad de Desincorporación de la SHCP una reestructuración al pago mencionado, el cual se autoriza con base en las cláusulas siguientes:

- Pagar a más tardar el 20 de mayo de 1992 la carga financiera acumulada que ascendía a $3,671'536,977 (tres mil seiscientos setenta y un millones quinientos treinta y seis mil novecientos setenta y siete pesos, M.N)

- Vencimiento del nuevo plazo de pago de la deuda principal ($69,099'000,000) más los intereses considerando los CETES a 28 días más tres puntos, el 15 de agosto de 1992.

- Como garantía, se señala un pagaré con aval en lo personal del C. Carlos Barrón Maldonado, a favor de la Tesorería de la Federación.

- Se especifica que queda subsistente el contrato de compra venta del 3 de octubre de 1991.

- Respecto al incumplimiento, se señala que la Tesorería de la Federación y la Unidad de Desincorporación determinarán las penalidades correspondientes y se ejecutarán las garantías señaladas.(sic)

Lic. Víctor Marquez Cumming - Asesor del Tesorero de la Federación

Lic. Carlos Barrón Maldonado - Director de OLASA

Testigos de honor:

Por la Unidad de Desincorporación de la Secretaría de Hacienda:

Lic. Rafael García Rosas - Subcoordinador General

Lic. Ernesto Montes Macedo - Director de Enajenación de Entidades Paraestatales

Banca CREMI, S. A.:

Dr. Pedro Zamora Sánchez - Coordinador Corporativo del Grupo Financiero

Segundo convenio de reestructuración 15 de enero de 1993:

Se establece el 30 de junio de 1993 como fecha para el pago del adeudo total, especificando que si no se cumple se tiene como plazo perentorio e improrrogable el 16 de agosto de 1993, aumentando a 9 puntos más los intereses de acuerdo a los CETES a 28 días.

En caso de incumplimiento se rescindirá el contrato o en su caso el acreedor podrá exigir el cumplimiento del contrato de compraventa haciendo efectivas las garantías. Además, se aplicará por concepto de pena convencional la totalidad de los pagos que el deudor haya realizado hasta el 15-I-93.

Como garantías se señalan las siguientes, las cuales sustituyen a las anteriores:

- Pagaré con aval en lo personal del C. Carlos Barrón Maldonado, a favor del acreedor por $86'218,657.30.

- Continuarán en depósito como garantía prendaria a favor del acreedor la totalidad de las acciones de la empresa Grupo Leche de Jalisco, S. A. de C.V.

- La escritura correspondiente a la Unidad Aguascalientes quedará pendiente de firma.

Lic. Víctor Marquez Cumming - Asesor del Tesorero de la Federación

Lic. Carlos Barrón Maldonado - Director de OLASA

Testigos de honor:

Por la Unidad de Desincorporación de la Secretaría de Hacienda:

Lic. Rafael García Rosas - Subcoordinador General

Lic. Ernesto Montes Macedo - Director de Enajenación de Entidades Paraestatales

Banca CREMI, S. A.:

Lic. Luis Enríquez de Rivera - Director Fiduciario

1. La empresa compradora fue Operadora de Lácteos de Delicias S. A. de C. V., representada por el señor Carlos Barrón Maldonado.

2. Banca Cremi fue el agente de LICONSA.

3. Los pagos se tendrían que haber realizado de la siguiente manera:

5. Para garantizar el pago, el comprador entrega a la Tesorería las siguientes garantías:

5. Los socios del comprador suscriben y entregan en este acto los siguientes pagarés:

7. El comprador pagará regalías por concepto de uso de marcas $200'000,000 (doscientos millones de pesos M.N.) mensuales más IVA. A la fecha de la firma del contrato las regalías ascienden a $550'000,000 (quinientos cincuenta millones de pesos) incluyendo el IVA.

El precio de la compraventa de las marcas fue por un total de N$26'400,000 (veintiséis millones cuatrocientos mil nuevos pesos M. N.) incluido el IVA.

La SHCP designó como beneficiaria del producto de la venta de las marcas a la TESOFE, por lo que sustituye a LICONSA en los derechos de compra venta.

El deudor MASA ha cubierto en pagos parciales N$4'800,000. (cuatro millones ochocientos mil nuevos pesos M.N.).

MASA se obliga a pagar el adeudo total a más tardar el 30 de junio de 1993 más los intereses considerando los CETES a 28 días más tres puntos, quedando como fecha perentoria e improrrogable el 16 de agosto de 1993, con un aumento a 9 puntos respecto a los CETES.

En caso de incumplimiento se rescindirá el contrato de compraventa y se podrán hacer efectivas las garantías. En caso de no cumplirse lo anterior se estipula una pena convencional por la totalidad de los pagos realizados hasta el 20-XII-91.

Garantías: Pagaré a cargo del deudor y a favor del acreedor con aval solidario y personal del Sr. Carlos Barrón Maldonado por la suma de N$26'400,000 (veintiséis millones cuatrocientos mil nuevos pesos M. N.), más los intereses correspondientes.

Los socios del deudor renuevan los pagarés siguientes:

El segundo de Operadora de Lácteos de Aguascalientes por la cantidad de N$8'670,403.60 (ocho millones seiscientos setenta mil cuatrocientos tres nuevos pesos 60/100 M.N.).

El tercero de Operadora Metropolitana de Lácteos por la cantidad de N$8'670,403.60 (ocho millones seiscientos setenta mil cuatrocientos tres nuevos pesos 60/100 M.N.).

NOTA: En este convenio las cantidades aparecen como nuevos pesos y en el contrato de compra venta como pesos.

El Convenio fue firmado por:

Lic. Víctor Marquez Cumming - Asesor del Tesorero de la Federación

Lic. Carlos Barrón Maldonado - Director General de OLASA

Testigos de honor

Por la Unidad de Desincorporación de la Secretaría de Hacienda:

Lic. Rafael García Rosas - Subcoordinador General

Lic. Ernesto Montes Macedo - Director de Enajenación de Entidades Paraestatales

Banca CREMI, S.A:

Lic. Luis Enríquez de Rivera - Director Fiduciario

1. Banca Cremi, agente de LICONSA fue el banco comisionista.

2. La venta de esta planta tuvo algunos puntos de interés. Por un lado, los compradores presentan un esquema asociativo, una carta de intención de asociarse con una empresa extranjera y constituyen una nueva empresa. El esquema es el mismo que para la compra de la planta de Aguascalientes, como se puede advertir en lo siguiente.

La SHCP presentó a la consideración de la Comisión Intersecretarial de Gasto Financiamiento en su sesión ordinaria del 18-IX-91 la problemática y falta de entendimiento entre el ganador de la licitación de las marcas y el comprador, a lo cual dicha Comisión determinó que la SHCP resolviera la negociación sobre las marcas, ciñéndose estrictamente a las bases de venta.

La SHCP autorizó el 18-X-91 la venta de la planta según el oficio JRS/0307/91.

El 29 de noviembre de 1991 la SHCP (Ref. JRS/0334/91) dio una prórroga de cinco días hábiles para formalizar este contrato, suspendiendo temporalmente la cancelación a la autorización de venta dispuesta en el oficio GARR/299/91 del 19-XI-91.

El comprador declara que Productos de Leche S. A. de C. V., representada por el Sr. Enrique del Toro Estrada y que el Sr. Carlos Mireles García, en lo personal, participaron en el proceso de licitación de la Planta propiedad de LICONSA, presentando la oferta de compra y que constituyeron la empresa La Llanura, S. A. de C. V., para adquirir el patrimonio de la planta, y que en lo futuro en esta empresa tendrá participación la Unión General Obrero Campesino y Popular. Asimismo, cuentan con el convenio de cesión de derechos a favor del comprador.

Los señores Enrique del Toro Estrada y Carlos Mireles García son apoderados legales del comprador y son accionistas mayoritarios de La Llanura, S.A. de C.V.

Que en su oferta, los representantes presentaron cartas de intención para asociarse con Ault Foods Limited, Nacional Financiera, S.N.C. y la Unión General Obrero Campesina y Popular.

Que para formalizar la asociación con Ault Foods Limited y Nacional Financiera, S.N.C., se llevará a cabo en breve un incremento en el capital social de La Llanura, S. A. de C. V. Asimismo, la Unión General Obrero Campesino Popular irá adquiriendo su participación accionaria en la medida en que Nacional Financiera, le vaya vendiendo, lo cual quedó plasmado en la carta de intención que presentaron para la oferta de la planta.

4. Los pagos debieron de realizarse de la siguiente manera:

Solicita el Embajador canadiense que la SHCP revise el procedimiento seguido por Banca Cremi y Leche Industrializada CONASUPO, respecto a la venta de marcas.

Sobre este mismo asunto, el Vicepresidente de Desarrollo Internacional de la empresa canadiense Ault International manda un oficio el 11 de febrero, al Lic. Rafael García Rosas, Subcoordinador General de la Unidad de Desincorporación de la SHCP.

El 3 de marzo de 1993 el Coordinador General de la Unidad de Desincorporación Jacques Rogozinski, le responde al Embajador Canadiense con oficio JRS/047/93 concluyendo "que el proceso de licitación de las MARCAS, se ha apegado a las bases de Licitación y a la normatividad existente; y que la problemática tiene su origen en el incumplimiento de los compromisos entre los señores Carlos Mireles, Enrique del Toro y la UGOCEP, establecidos tanto en su oferta para la compra de la unidad industrial Acayucan como el contrato de compra venta respectivo."

Los pagos para la planta de Acayucan

De acuerdo con la cláusula quinta del contrato, el primer pago de $5'321,200.00 M.N., con vencimiento el 5 de diciembre de 1991 fue cubierto con cheque certificado a favor de la Tesorería de la Federación por $1'622,362.40 M.N., dinero proveniente de la cancelación del contrato de depósito No. 3156-6 celebrado por el comprador con Banca CREMI, S. A. y, $1'617,637.40 M.N., pagados en efectivo.

El pago del IVA por la cantidad de $2'081,200.00 M.N., supuestamente fue cubierto en la fecha de la firma del contrato mediante entrega al Comisionista de un cheque certificado a favor de la Tesorería de la Federación.

El segundo pago, por la cantidad de $6'640,000.00 M.N., más el ajuste a los inventarios y demás activos circulantes, se cubre con dos pagarés que vencen el 6 y 27 de enero de 1992. El tercer pago, por la cantidad de $20'160,100.00 M.N., más los intereses del periodo 5 de diciembre de 1991 al 5 marzo de 1992, fue cubierto mediante carta de crédito irrevocable con vencimiento al 5 de marzo de 1992.

En esta operación solamente se otorgan como garantías un pagaré y una carta de crédito irrevocable ambos con importe igual al tercer pago.

Los bancos que inicialmente prestaron el dinero para la compra

Como se puede advertir en los contratos y la documentación revisada, Banca Cremi fue el agente comisionista designado por LICONSA y avalado tanto por la Unidad de Desincorporación de la Secretaría de Hacienda y Crédito Público, como el intermediario entre los compradores y los otros bancos a los que se les solicitaron préstamos.

Para la adquisición de las plantas de Aguascalientes y Delicias, así como para la compra de las marcas de leche, los compradores solicitaron préstamos. Banrural de Occidente, Banca Cremi y Nacional Financiera fueron las instituciones que acordaron las condiciones y coordinación para el financiamiento a los ganaderos e industriales.

Los aspectos más relevantes fueron:

Banca Cremi se compromete a otorgar créditos al Grupo Leche de Jalisco por N$70'000,000.00, el cual podrá ser descontado con Nafin de conformidad con los lineamientos establecidos en sus programas. Más el avío que requiera la empresa para su adecuada operación.

Banrural se compromete a otorgar a la Unión Ganadera Regional de Jalisco un crédito puente por N$30'000,000.00, el cual será sustituido en forma individualizada por los productores de leche del estado de Jalisco que participen como accionistas de la Sociedad Grupo Leche de Jalisco S. A. de C. V., mismo que será descontado con Nafin al amparo del Programa para el otorgamiento de créditos a la micro y pequeña empresa.

Banrural y Banca Cremi se comprometen a ejercer los financiamientos en forma paralela, de tal manera que el calendario de ministraciones se enlace con el de pagos que se requieran para llevar a la operación de compraventa de la planta, a la tasa estipulada por Nafin en C.P.P.+6 puntos.

Con relación a los contratos de reestructuración de pasivos, nuevamente participaron las tres instituciones financieras: Banca Cremi, Banco Rural de Occidente y Nacional Financiera, quienes fueron los responsables de diseñar la mecánica operativa.

Las empresas desincorporadas en la actualidad

Como parte de los trabajos de indagación de la Comisión CONASUPO, y con la finalidad de comprobar información respecto a la operación de las tres plantas desincorporadas, el cuerpo técnico de la Comisión realizó visitas a los estados de Aguascalientes, Jalisco y Chihuahua, del 5 al 7 de agosto de 1998.

De las tres plantas de LICONSA originalmente vendidas, actualmente sólo está trabajando la de Aguascalientes; la planta de Delicias está cerrada y su maquinaria y equipo ha sido trasladado a la planta de Aguascalientes. La planta de Acayucan por problemas de pago de salarios y prestaciones fue tomada por los trabajadores hace tres años y todavía está cerrada; está planta fue intervenida por Bancomer.

La información más relevante fue proporcionada por el Lic. Ricardo Lecumberri López director general del grupo que adquirió Aguascalientes, Delicias y las marcas de leche, quien fue enviado por los 13 bancos acreedores, los cuales asumen la coordinación de las plantas, con base en un acuerdo entre los bancos y los dueños. Se precisa que no es una intervención y que no hay un contrato firmado de por medio. El motivo de esta decisión fue evitar un pleito legal que les puede llevar varios años, con lo que se presentaría un problema no solo de tiempo sino también económico.

Los bancos toman esta decisión en diciembre de 1996, con la finalidad de reestructurar la empresa; ordenar la contabilidad y mantener las plantas y la estructura comercial funcionando, con la filosofía de mantener las fuentes de empleo y la eficiencia de la empresa, para posteriormente poder venderla.

El Lic. Lecumberi confirmó la información de que el problema en la compraventa de las plantas fue el sobreapalancamiento de las empresas, que se basaron en préstamos tanto para la compra como para la reestructuración de pasivos; aunado a esta situación está la falta de experiencia administrativa de quien estuvo al frente para manejar las empresas.

Actualmente trabajan constituidos en un Comité integrado por los 13 bancos, los seis dueños y el Lic. Ricardo Lecumberri. El banco agente es Serfin en la actualidad.

El involucramiento de los ganaderos se dio a través de Carlos Barrón, quien se presentó en la Unión Ganadera Regional de Jalisco que era presidida por Rodolfo Villaseñor Vázquez, posteriormente a una visita del entonces Presidente de la República Carlos Salinas de Gortari al estado, en la que le hicieron saber su necesidad de apoyo para comercializar la leche y la necesaria conjunción de esfuerzos ante la apertura que podría implicar el Tratado de Libre Comercio, frente al desabasto nacional de leche y la creciente importación de este producto.

Ante el esquema asociativo presentado por Carlos Barrón y la expectativa de crecimiento de la empresa, los ganaderos estuvieron de acuerdo en participar, proponiendo vender una o dos vacas para iniciar la compra. Carlos Barrón respondió que no era necesario, que el dinero se los iba a prestar el banco, que ellos simplemente quedarían como avales solidarios.

Y efectivamente el dinero lo prestaron los bancos y ellos quedaron como deudores.

Los ganaderos desconocen los manejos administrativos y financieros que se dieron, ya que no se les informaba. La relación era directa entre Carlos Barrón (recuérdese que tenía poder amplísimo) y Rodolfo Villaseñor, presidente de la Unión de Ganaderos, socio principal de la empresa compradora y por lo mismo actual dueño de parte de ella.

Los ganaderos están conscientes que la deuda está en Fobaproa, pero ellos ya tienen convenida la liberación de la deuda.

A la distancia, tienen la sensación de que abusaron de su buena fe y de que Barrón no era un buen administrador; que el error fue comprar con puro apalancamiento y manejarse con préstamos, sin inversión directa por parte de los socios.

El destino de la deuda

Al basar la adquisición de las empresas y las marcas de leche en el sobre apalancamiento y préstamos bancarios, con el aval de Nacional Financiera, Banca Cremi y las Secretarías de Hacienda, Programación y Presupuesto, y CONASUPO, la deuda aparece como cartera vencida siendo vendida por los derechos de cobro a FOBAPROA.

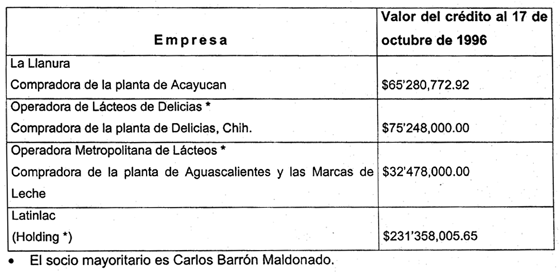

Asimismo, es necesario continuar indagando el monto total de la deuda que está en FOBAPROA, no sólo respecto a las tres plantas desincorporadas y las marcas de leche, sino también respecto a las empresas que se asociaron para la compra, así como a los dueños, ya que el Sr. Carlos Barrón sí aparece en la lista de deudores, como se advierte en el cuadro siguiente.

Conclusiones generales y recomendaciones Respecto a LICONSA

Los resultados que se derivan del Informe aquí desarrollado respecto a la DESINCORPORACIÓN DE EMPRESAS DE LICONSA muestran una serie de irregularidades que se pueden resumir en los siguientes puntos:

1. Los precios recomendados por el banco agente (Banca CREMI), aceptados por la Comisión Intersecretarial de Gasto Financiamiento y autorizados por la Secretaría de Hacienda y Crédito Público, están por debajo de los precios de avalúo, salvo las marcas.

2. Los precios recomendados por el banco agente, aceptados por la Comisión Intersecretarial de Gasto Financiamiento y autorizados por la Secretaría de Hacienda y Crédito Público están por debajo de las mejores ofertas recibidas, salvo la planta de Acayucan, Ver. y las Marcas de leche.

3. El precio final ofertado y convenido para las plantas de Aguascalientes, Delicias y las Marcas, resultaron mayores que los recomendados por el banco agente y, el de la planta de Acayucan, Ver., menor. Los dos primeros casos son por demás dudosos por la sobrevaluación que presentaron, y el último violó la norma establecida que impedía adjudicar a un precio menor en 20% al de la postura base.

4. Las empresas que ganaron las licitaciones para la compra de las plantas y marcas de leche violaron las cláusulas de los contratos de compraventa, en cuanto a las fechas de pago; y no se aplicaron las penalidades convenidas ni se hicieron efectivas las garantías.

5. Se fijaron y aceptaron en los contratos de compraventa, garantías imprecisas e insuficientes y, en última instancia, muy cómodas para los compradores, ya que las constituían con instrumentos de pago o con los propios activos de las plantas.

6. Haber adjudicado a compradores, con evidente insolvencia económica, lo que se demostró con la morosidad de los pagos más importantes, mismos que fueron negociados con créditos de BANRURAL y otras instituciones financieras, manipulando las políticas de descuento de créditos blandos de NAFINSA e involucrando a los pequeños productores para lograrlo.

7. En el proceso de desincorporación de las Plantas de LICONSA Aguascalientes y Delicias Chih., que se llevaron a cabo en el año de 1991, los servidores públicos y responsables de la desincorporación omitieron promover y aplicar las penalidades correspondientes por la falta de pago oportuno en la compraventa tanto de las plantas referidas, así como de las marcas Mileche, Nutrileche, Vitalac y Plenilac, siendo que de acuerdo al contrato y los lineamientos que establece la Ley, no promovieron recurso legal alguno para que no se viera afectada la Federación.

8. Los funcionarios públicos que participaron en este proceso son: el Dr. Pedro Aspe Armella, titular de la Secretaría de Hacienda y Crédito Público, el Dr. Jacques Rogozinski, Coordinador General de la Unidad de Desincorporación, la doctora María Elena Vázquez Nava, Titular de la Secogef, y el Lic. Roberto Abarca Ochoa, Director Adjunto de Banca Cremi, quienes tenían la obligación de hacer efectiva las garantías al momento en que se incumplía con lo establecido en el contrato. Cabe resaltar que indebidamente los Servidores Públicos y los compradores acordaron dejar en garantía el mismo objeto materia de la licitación.

9. Estos hechos pueden ser constitutivos de un ilícito penal, debiéndose indagar por qué Banca Cremi es el Agente Comisionista en la desincorporación teniendo el 10% de capital accionario de la empresa compradora Operadora Metropolitana de Lácteos.

Se recomienda al Ejecutivo Federal instruir a las dependencias que correspondan, para que investiguen el proceder de los siguientes exfuncionarios por su presunta participación en las irregularidades señaladas en este Informe: Dr. Pedro Aspe Armella, Dr. Jacques Rogozinski, Dr. Jaime Serra Puche, Dr. Aarón Schwartzman, Lic. Ignacio Ovalle Fernández y, particularmente la Lic. María Elena Vázquez Nava.

Desincorporación de MICONSA Atlacomulco

En la LVI Legislatura, se inició la investigación sobre MICONSA Atlacomulco, ordenada al despacho BARRIGUETE ALONSO LOPEZ Y CIA., S. C., quien encontró irregularidades en el proceso de venta del 99.45% de las acciones de dicha empresa, manifestación que hizo en su informe final, dentro del cual además resaltan los siguientes puntos:

1. Investigar el origen de los fondos con los cuales la empresa "Abastos Especializados, S.A de C.V., pudo cumplir con la obligación de pagar el precio de las acciones que fue muy superior al monto de su capital social.

2. Participación en la licitación para la venta de las acciones empresas aún no constituidas.

3. La firma de un contrato de maquila con la empresa "Abastos Especializados, S.A. de C.V." que le permite a ésta cumplir con una de las obligaciones principales de las bases de licitación.

4. En el contrato se acepta el pago de penas convencionales y se paga a la empresa antes mencionada la cantidad de $2,750'000,000 por este concepto, lo que viola las disposiciones contenidas en la Ley y Reglamento de Presupuesto, Contabilidad y Gasto Público.21

El informe concluye que hubo irregularidades en la desincorporación de las plantas industrializadas de MICONSA:

En la Averiguación Previa Número 10220/FEPFB/96, el Ministerio Público Federal ejercitó acción penal sin detenido en contra de Efrén Díaz Castellanos, director general de MICONSA, Marcos Quintana Kuinhe, Gerente de la planta MICONSA Tlalnepantla, José Refugio Rafael Ringle Díaz, Director de Administración y Finanzas de MICONSA, los tres funcionarios públicos en la época de la comisión del delito y de Fredy Azcorra Rejón, representante legal de Harina de Maíz Atlacomulco, S.A. de C.V., antes Abastos Especializados, S.A. de C.V.; por considerarlos probablemente responsables del delito de ejercicio indebido del servicio publico, solicitando ante el órgano jurisdiccional obsequiara orden de aprehensión, en contra de los citados, misma que se giró y ejecutó únicamente en contra de José Refugio Rafael Ringle Díaz, Director de Administración y Finanzas de MICONSA y Fredy Azcorra Rejón, representante legal de Harina de Maíz Atlacomulco, S.A. de C.V. antes Abastos Especializados, S.A. de C.V.; quedando hasta la fecha pendiente por cumplimentar las ordenes de aprehensión en contra de; Efrén Díaz Castellanos, Director General de MICONSA, y de Marcos Quintana Kuinhe, Gerente de la planta MICONSA Tlalnepantla, quienes a la fecha se encuentran prófugos de la justicia.22

Desarrollo y Resultados de la Investigación

Propuesta para la Adquisición de la Planta

La cantidad ofrecida se integró de la siguiente manera:

En las Bases de Licitación se estableció el precio base de $6,500'000,000.00 (Seis mil quinientos millones de pesos 00/100 M.N.) y la obligación de reconocer el adeudo que reportara la empresa a favor de Maíz Industrializado CONASUPO, S.A. de C.V., la empresa Abastos Especializados, S.A. DE C.V., ofertó $6,600'000,000.00 (Seis mil seiscientos millones de pesos 00/100 M.N.).

En los Contratos de Compraventa se especificó que la forma de pago sería, 50% a la firma del contrato y el 50% restante en un plazo de un mes contado a partir de la fecha de la firma del contrato. La cantidad antes mencionada se cubrió mediante diversos cheques y el día 14 de noviembre de 1990, se firmó el Acta de Finiquito del Importe de las Acciones de MICONSA Atlacomulco, S.A. DE C.V.

Con fecha 19 de diciembre de 1990 y mediante cheque de caja No. 242/74432/1428 del Banco Nacional de México a favor de la Tesorería de la Federación, correspondiente a la participación accionaria de MICONSA en la empresa MICONSA Atlacomulco, S.A. DE C.V.

Por escritura pública No. 6682 del 16 de abril de 1991, firmada ante la fe del Notario Público No. 16 Lic. Ramón Diez Gutiérrez Sentíes, se cambió la denominación de la empresa por MINSA Atlacomulco, S.A. de C.V. y con fecha 31 de julio de 1992 cambia a HARINA DE MAIZ, S.A. de C.V.

Por convenio del día 15 de noviembre de 1990 Abastos Especializados, S.A. DE C.V. reconoce y se obliga a pagar a MICONSA la cantidad de $13,720'841,180.00 (Trece mil setecientos veinte millones ochocientos cuarenta y un mil ciento ochenta pesos 00/100 M.N.) como resultado del pasivo que finalmente se determinó a cargo de ésta y en la misma fecha se firma contrato de maquila en el que intervienen MICONSA, MICONSA Atlacomulco S.A. DE C.V. ya privatizada y Abastos Especializados, S.A. DE C.V., fungiendo MICONSA Atlacomulco S.A. DE C.V. como maquiladora y autorizando a MICONSA a que descuente de las liquidaciones mensuales la cantidad de $500'000,000.00 (Quinientos millones de pesos 00/100 M.N.) por concepto de abono al pasivo reconocido por Abastos Especializados, S.A. DE C.V. Con este hecho se asumen derechos y obligaciones de una empresa que ya no existía.

En esa misma reunión se reconoce un saldo a cargo de MICONSA por la cantidad de $2,076'085,872.00(Dos mil setenta y seis millones ochenta y cinco mil ochocientos setenta y dos pesos 00/100 M.N.) por concepto de penas convencionales, cantidad que fue pagada.

Conclusiones respecto a MICONSA Atlacomulco

1. La transferencia al Gobierno Constitucional del Estado de México de los derechos y obligaciones que al Gobierno Federal correspondían en la empresa MICONSA Atlacomulco, S.A. de C.V. autorizada por la Secretaría de Hacienda y Crédito Publico el 22 de enero de 1988, soporte legal para la venta de las acciones de esta empresa conforme a las normas y lineamientos del Estado de México, no se concretó sino hasta el momento mismo de la venta, toda vez que tanto CONASUPO como MICONSA vendieron sus acciones directamente a la empresa Abastos Especializados, S.A. DE C.V.; contraviniendo lo publicado en el Diario Oficial de la Federación de esa fecha.

2.El Acuerdo para la desincorporación de los Organismos Auxiliares y Fideicomisos y el Acuerdo por el que se reagrupan o resectorizan estos Organismos y Fideicomisos para su desincorporación, publicados en la Gaceta del Gobierno del Estado de México los días 30 de enero y 14 de septiembre de 1990 consideran a los Fideicomisos tenedores de la parte accionaria del citado Estado en la Empresa MICONSA Atlacomulco S.A. de C.V., no así a la Empresa MICONSA Atlacomulco, S.A. de C.V.; por lo que dichas acciones fueron indebidamente vendidas, toda vez que debieron ser transmitidas conforme lo establecido en la Escritura Constitutiva y en lo dispuesto en la Ley de Sociedades Mercantiles.

3. Conforme a estos ordenamientos el proceso de la transmisión de acciones debió haber sido autorizado por el Consejo de Administración y concretado mediante el endoso. Asimismo se establece en la fracción V del artículo 229 de la Ley General de Sociedades Mercantiles que las sociedades se disuelven por la perdida de las dos terceras partes del capital social, en este proceso se vendió el 99.45% de las acciones.

4. En el proceso que nos ocupa, cuando las gestiones para la venta de las acciones iniciaron desde el 5 de octubre y concluye el 31 de octubre con la firma de los contratos de compraventa. Es hasta el 8 de noviembre se lleva a cabo Asamblea General Extraordinaria del Consejo de Administración de MICONSA Atlacomulco, S.A. de C.V. para autorizar la transmisión y endoso de las acciones que ya habían sido vendidas, considerando que con esta acción se busco legalizar el proceso.

5. Es importante señalar que en la Escritura las acciones A y AA quedan expresamente reservadas a CONASUPO y MICONSA sin posibilidad de posesión o adquisición por ninguna otra persona moral o física, esto impedía que ambos Organismos vendieran directamente sus acciones. En la misma Asamblea General Extraordinaria se modificó la cláusula décimo segunda, permitiendo la posesión o adquisición por otras personas físicas o morales.

6. El mismo ordenamiento establece en su artículo 234 que una vez disuelta la Sociedad, ésta se pondrá en liquidación para lo que se nombrará al liquidador a quien se le entregarán todos los bienes, libros y documentos de la sociedad; a éste le corresponde concluir las operaciones sociales, cobrar lo que se deba, vender los bienes de la sociedad, liquidar a cada socio, practicar el balance final de la liquidación y obtener del Registro Público de Comercio la cancelación del contrato social, hecho que no fue llevado a cabo.

7. Considerando que la empresa se encontraba en un estado latente de quiebra y con base en la fracción II del Artículo 229, relativa a la disolución de las sociedades que al texto dice: "Por imposibilidad de seguir realizando el objeto principal de la sociedad o por quedar éste consumado", sería importante conocer las razones por las cuales no se procedió a liquidar la empresa y si se decidió la venta.

8. Con respecto a la forma en que fue llevado a cabo el proceso de venta, por su importancia se señala lo siguiente:

9. Que al igual que las empresas a las que se les adjudicó los contratos para la venta y distribución de harina de maíz nixtamalizada, la empresa Abastos Especializados, S.A. DE C.V., se constituyó el 27 de julio de 1990 ante el mismo Notario Público, Lic. Ramón Diez Gutiérrez Sentíes, en los mismos términos que las otras, y que los accionistas fueron uno de cada una de las siete de las empresas comercializadoras de harina de maíz (ver Informe Línea 1)

10. Es de cuestionarse que si las siete empresas distribuidoras de harina también habían sido creadas con el capital social mínimo y contrataron con MICONSA servicios de gran cuantía, Abastos Especializados, S.A. DE C.V. fue constituida de igual forma para la compra de las acciones, por lo que habría que investigar de dónde se obtuvieron los fondos para cubrir la compra de las citadas acciones. Es importante señalar que las empresas distribuidoras de harina acumularon grandes saldos en su contra con MICONSA por falta de pago, y que para dar por terminados los contratos de distribución de harina de maíz endosaron a MICONSA su cartera vencida y entregaron sus activos para cubrir sus saldos deudores y obtener el finiquito.23

11. Que el monto de la operación requería de licitación pública y no haberse realizado por invitación a tres proveedores.

12. Que aún cuando se llevó a cabo invitación a tres empresas: Abastos Especializados, S.A. de C.V., Tablex, S.A. de C.V. y Promotora Empresarial Toluca, S.A. de C.V., ésta última se constituyó el 10 de octubre de 1990, fecha posterior al envío de la invitación que fue el día 5 del mismo mes. Lo anterior pone en duda la legalidad del proceso, sobre todo si se considera que sólo Abastos Especializados, S.A. de C.V. fue la única empresa que presentó postura, y dicha postura satisfizo las condiciones propuestas en las bases de licitación. Siendo este el caso, debió haberse vuelto a licitar.

Con respecto al contrato de maquila se anota lo siguiente:

13. MICONSA Atlacomulco, S.A. de C.V., tenía un elevado pasivo, equivalente, según propuesta para la adquisición de la planta Atlacomulco de la empresa Abastos Especializados, S.A. de C.V., al 83% de los activos totales de la planta, considerado en el mismo documento como "endeudamiento sumamente alto que coloca a la planta en una situación financiera muy difícil".

14. Toda vez que las bases de licitación para la venta de las acciones de MICONSA - Atlacomulco, S.A. de C.V. establecieron que el ganador debería reconocer el adeudo de ésta a favor de Maíz Industrializado CONASUPO, S.A. de C.V., el 15 de noviembre de 1990 Maíz Industrializado CONASUPO, S.A. de C.V. y Abastos Especializados, S.A. de C.V. firman convenio de reconocimiento de adeudo por la cantidad de $13,720'841,180.00 M.N., cantidad que corresponde al adeudo del maíz suministrado por MICONSA a MICONSA Atlacomulco, S.A. de C.V. en 1989.